Налогообложение и реализация медикаментов

Есть некоторые особенности обложения медицинских товаров. Если соблюдены условия согласно статье 164 НК РФ, можно облагать продукцию тарифом в 10%. Если происходит реализация медикаментов и изделий, которые не облагаются НДС, а также продукции, облагаемой тарифами, необходимо вести раздельный учет по операциям.

Входной сбор по подобным товарам также нужно учитывать по отдельности. Если продукт облагается сбором, нужно на стоимость начислить НДС, оформить фактуру с отображением ставки налога и итогового размера сбора, выдать документ покупателю. Выставленный счет должен быть зарегистрирован. По результатам периода следует рассчитать сбор к уплате в бюджет.

Ставка 10% при продаже действует, если выставляются некоторые лекарственные средства по утвержденному списку, лекарства входят в перечень объектов, облагаемых по тарифу 10%.

Обновленные правила освобождения от НДС услуг общепита

Услуги общественного питания (за некоторыми исключениями) через объекты общественного питания (рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и иные аналогичные объекты общественного питания), а также вне объектов общепита по месту, выбранному заказчиком (выездное обслуживание) освобождены от НДС, но при соблюдении определенных условий ( НК РФ).

Соответствие этим условиям необходимо проверять перед началом каждого года.

Чтобы применять освобождение от НДС по услугам общепита в 2023 году нужно было выполнить одновременно 2 условия по итогам прошедшего (2022) года:

- сумма доходов, определяемых в порядке, установленном главой 23, 25 или 26.2 НК РФ, за календарный год, предшествующий году, в котором применяется освобождение (т.е. за 2022 год) не превысила в совокупности 2 млрд рублей;

- удельный вес доходов от реализации услуг общественного питания в общей сумме доходов за календарный год, предшествующий году, в котором применяется освобождение (т.е. за 2022 год) составил не менее 70 процентов. При этом доходы определяются в порядке, установленном главой 23, 25 или 26.2 НК РФ, т.е. по данным налогового учета.

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Аудиторы помогут проверить систему внутреннего контроля, разрешить вопросы налогового и бухгалтерского учета любой сложности Узнать за минуту стоимость аудита

Для применения освобождения от НДС по услугам общественного питания в 2024 году, помимо двух вышеперечисленных условий по итогам 2023 года будет необходимо выполнить еще одно:

среднемесячный размер выплат и иных вознаграждений по данным РСВ по итогам 2023 года (или за 9 мес. 2023 года, если не будет данных Росстата за год) должен быть не ниже размера среднемесячной начисленной заработной платы в каждом субъекте Российской Федерации, в налоговые органы которого представляются указанные расчеты (по ОКВЭД 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания») (пп.38 п.3 ст.149 НК РФ, п. 18 ст. 10 Федерального закона от 02.07.2021 305-ФЗ).

Информация о размере среднемесячной начисленной заработной платы в соответствующем субъекте РФ размещается на сайте Росстата.

При отсутствии на начало налогового периода информации за год, предшествующий году, в котором применяется освобождение, до истечения указанного налогового периода используется аналогичная информация за первые 9 месяцев указанного календарного года.

В этом случае для целей применения освобождения учитывается наибольшее из значений среднемесячного размера выплат, начисленных физлицам: за календарный год, предшествующий году, в котором применяется освобождение, либо за первые девять месяцев календарного года, предшествующего году, в котором применяется освобождение.

Среднемесячный размер выплат определяется путем деления средней суммы начисленных выплат и иных вознаграждений за указанный период на количество месяцев указанного периода, за которые начислялись указанные выплаты и вознаграждения в пользу физлиц по трудовым договорам. Величина средней суммы выплат и иных вознаграждений определяется путем деления суммы выплат и иных вознаграждений по трудовым договорам по данным из РСВ за год (9 месяцев) на показатель среднесписочной численности работников.

Формулы расчета среднемесячного размера выплат можно представить так:

Пока не везде

Статья НК и реализация мед товаров

Также не облагаются средства, которые могут применяться для профилактики инвалидности и реабилитации, протезные и ортопедические изделия, материалы для их изготовления.

В редакции 21 главы Налогового Кодекса, было закреплено условие, по которому могли быть освобождены от платежа жизненно важные изделия, которые были отображены в специальном перечне. Для получения льготы, по данным из НК, требовалось представить регистрационное удостоверение. С 2017 года были внесены поправки, согласно которым, действия удостоверений, применяемых ранее, на изделия и технику были продлены.

Налогообложение и реализация медицинского оборудования

Если медицинское оборудование освобождено от НДС, при продаже товар не подлежит налогообложению. Если освобождение на технику для медицинских целей не используется, то продажа организуется по стандартному тарифу в 20% или льготной процентной ставке.

Не обязательна подача удостоверения вместе с декларацией в фискальный орган. Копия может быть представлена при запросе инспектором во время анализа декларации. Счет-фактура при продаже оборудования, освобожденного от сбора, не выставляется.

При продаже этих товаров нельзя подать отказ от льготы. Если же планируется реализация комплектующих или запасных частей в виде самостоятельной продукции, то размер обложения зависит от того, включается ли наименование в перечень освобожденных от платежа. Если запасные части не освобождаются от платежа, их продажа подлежит обложению по льготной или обычной ставке.

Когда можно не платить НДС

Перечень не облагаемых НДС товаров, закрепленных в налоговом кодексе

Всего действует три ставки налога на добавленную стоимость. Основная ставка – 20%. Льготный тариф в 10% применяется для некоторых категорий – например, детских изделий, продовольственной продукции и других наименований, входящих в перечень социально значимых. Ставка в 0% актуальна для операций, которые связаны с вывозом продукции из РФ.

Расчетная ставка различается от тарифа – она может составлять 10/110 и 20/120 для тарифов 10 и 20% соответственно. Для изделий, не облагаемых НДС, не нужен расчет данных показателей.

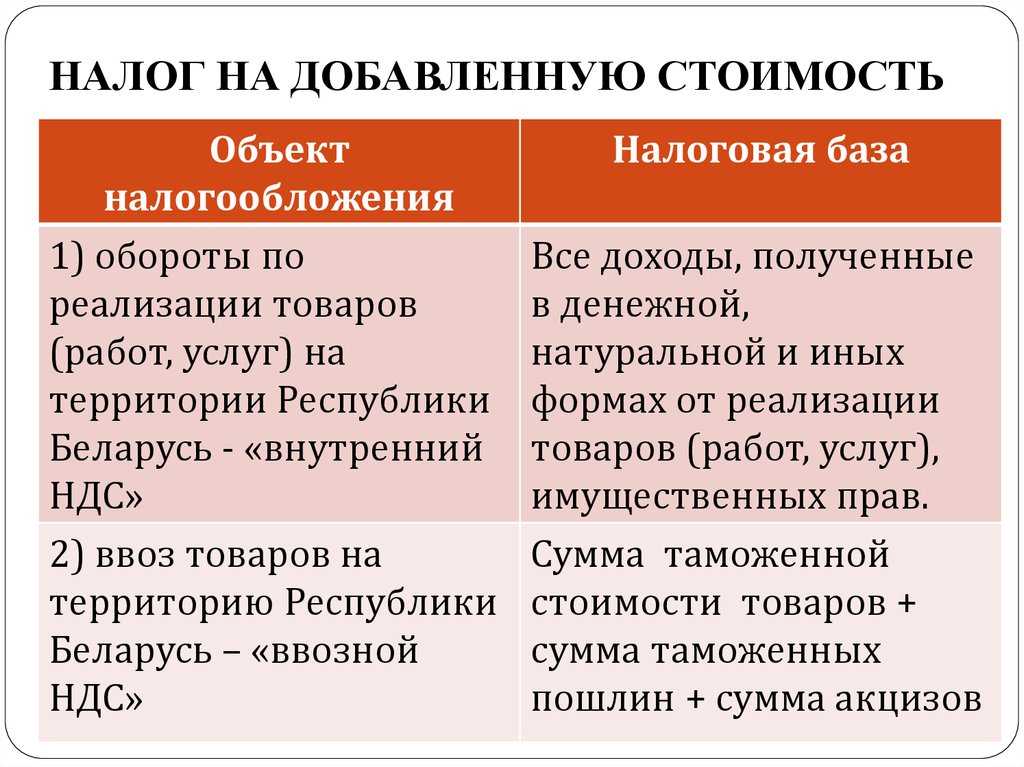

Есть ряд товаров, реализация которых в России не облагается налогом на добавленную стоимость. К продукции относят оборудование и изделия, отображенные в специальном перечне. В этот же список входят средства для реабилитации инвалидов или профилактики инвалидности.

Не попадают под обложение продукты питания, созданные столовыми образовательных организаций. Не облагаются сбором товары точек беспошлинной торговли, продукция, поставляемая как безвозмездная помощь, подакцизный товар не включается в эту категорию.

Ставка в ноль процентов может действовать в отношении космической деятельности, экспорта, перевозок между странами и судостроительной деятельности. Чтобы подтвердить свое право на освобождение от платежа, плательщик обязан представить соответствующие документы.