Какие налоги платит работодатель по договору ГПХ?

При заключении договора гражданского права с работодателями возникает необходимость платить определенные налоги и взносы. Это связано с изменениями в налоговом и социальном законодательстве. Работодатели могут столкнуться с ошибками в оформлении договоров и расчете налоговых и социальных взносов.

В рамках гражданско-правового договора ГПХ работодатель выплачивает исполнителю вознаграждение за выполнение определенных работ. Чтобы правильно распределить налоговые обязательства, необходимо различать два вида договоров ГПХ: с физическими лицами и с юридическими лицами.

В случае договоров ГПХ с физическими лицами налоги платит сам исполнитель. Однако, при заключении договора ГПХ с физическими лицами, работодатель должен учесть обязательства по уплате социальных взносов (пенсионные, медицинские и другие взносы).

В случае договоров ГПХ с юридическими лицами, работы могут быть привлечены с исполнителей, состоящих по трудовым договорам с учетом положений трудового законодательства. В этом случае работодатель обязан начислить и уплатить налоги по условиям, установленным законодательством. При этом, для правильного расчета налогов и взносов, работодатель может использовать специальные программы (например, 1С:Зарплата и кадры, СФР и др.).

Ошибки в оформлении договору ГПХ и неправильный расчет налогов и взносов могут вызвать негативные последствия для работодателя. В случаях, когда работодатель неправильно распределит обязанности по уплате налогов и взносов, возникает риск наложения штрафов и штрафных санкций со стороны налогового органа.

Таким образом, для работодателя важно правильно заключать и оформлять договоры ГПХ с учетом всех налоговых и социальных обязательств. Это поможет избежать ошибок в расчете налоговых и социальных взносов и снизить риски возможных санкций со стороны налоговых органов

Плюсы и минусы договора ГПХ для заказчика

Как заполнить ЕФС-1 на ГПХ: образец

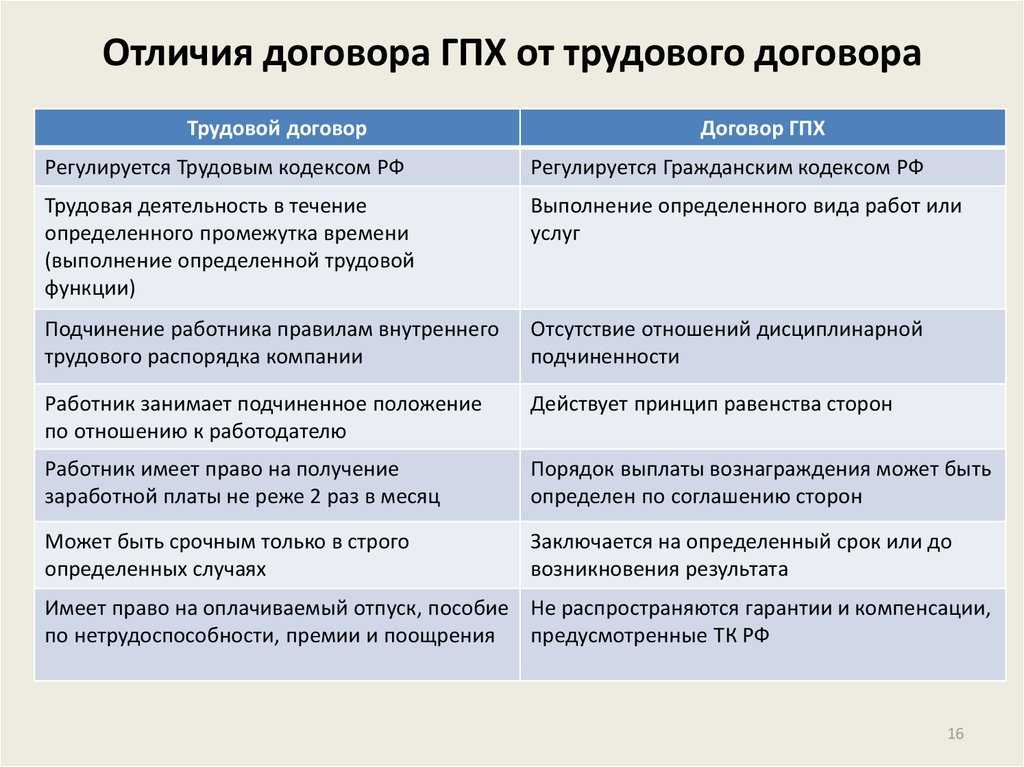

Договор ГПХ — это гражданско-правовое соглашение между работодателем и физическим лицом

Гражданско-правовой характер: Договор ГПХ является гражданско-правовым соглашением, которое регулирует отношения между работодателем и физическим лицом, которое выполняет работу по договору.

Тезисы: Договор ГПХ предусматривает определенные условия и права и обязанности для сторон: работодателя и исполнителя. Он должен быть заключен в письменной форме и может содержать информацию о сроке действия, оплате работы, порядке расчетов, ответственности сторон и других важных условиях.

Плюсы договора ГПХ: Для работодателя договор ГПХ позволяет гибко регулировать рабочие отношения, не создавая формального трудового договора и не несущего соответствующие обязательства. Для исполнителя договор ГПХ создает возможность самостоятельного установления условий работы и гибкого графика.

Минусы договора ГПХ: Какие могут быть риски и ошибки в оформлении и исполнении договора ГПХ? Ошибки могут возникнуть при составлении договора и разграничении обязанностей между сторонами, а также по вопросам начисления и уплаты взносов, связанных с ГПХ.

Какие наиболее распространенные ошибки: Ошибки в оформлении договора ГПХ могут возникнуть при использовании неправильной формы договора, отсутствии необходимых данных о сторонах, неправильном указании условий оплаты и графика работы, ненадлежащем разграничении обязанностей и других факторах.

Кем заключаются договоры ГПХ: Договоры ГПХ могут быть заключены между физическими лицами и работодателями, их соответственно.

Когда следует заключать договор ГПХ: Договор ГПХ следует заключать при наличии целесообразности и возможности выполнения работ посредством гражданско-правового договора, а также в случаях, когда нет потребности в оформлении трудового договора.

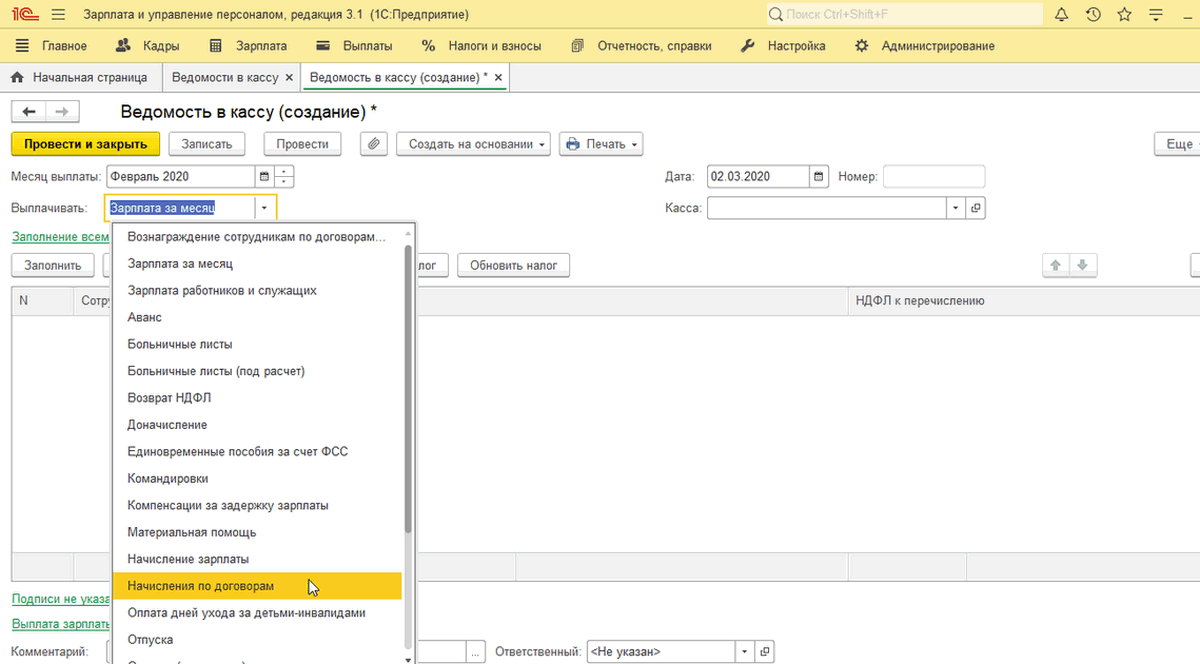

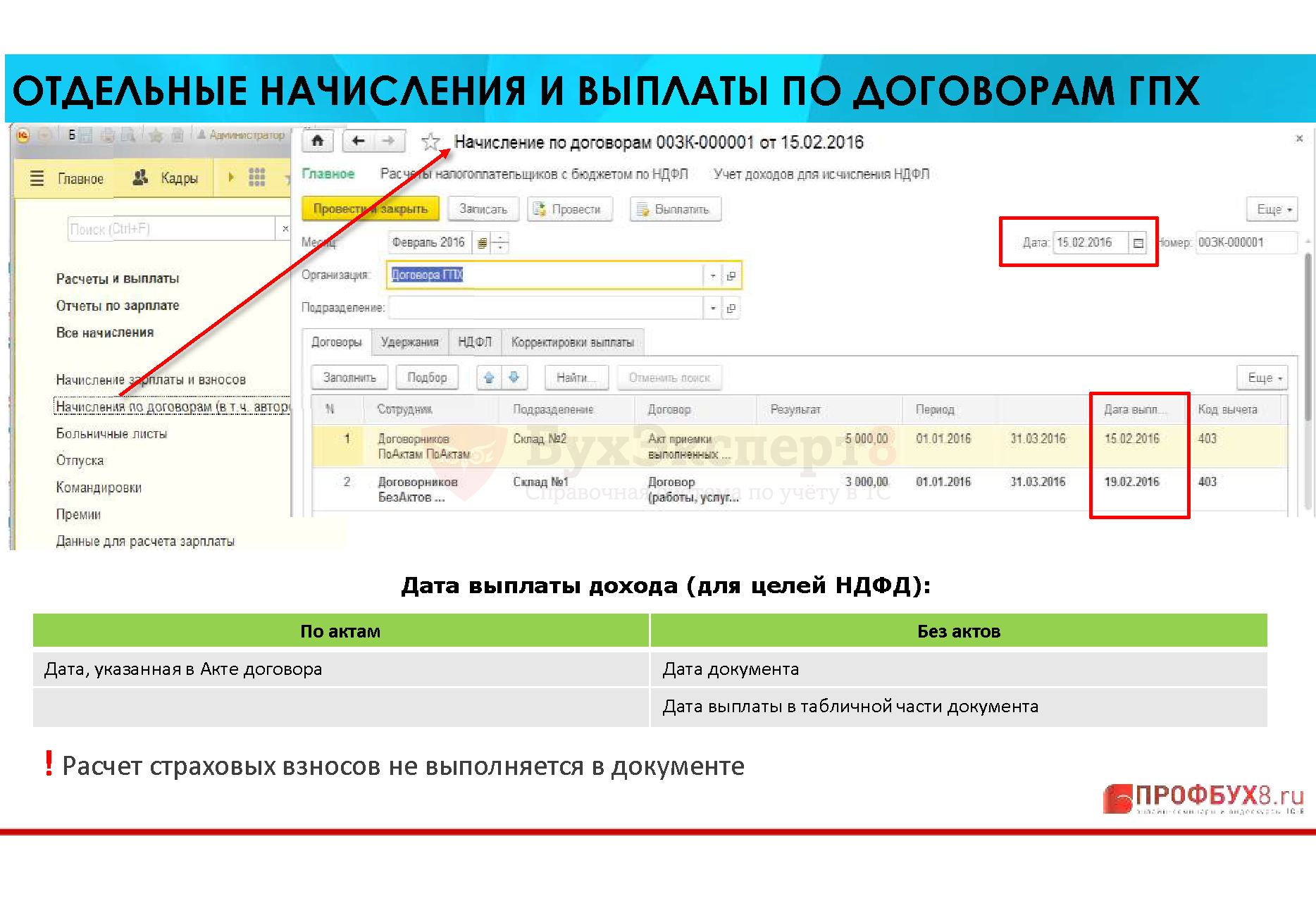

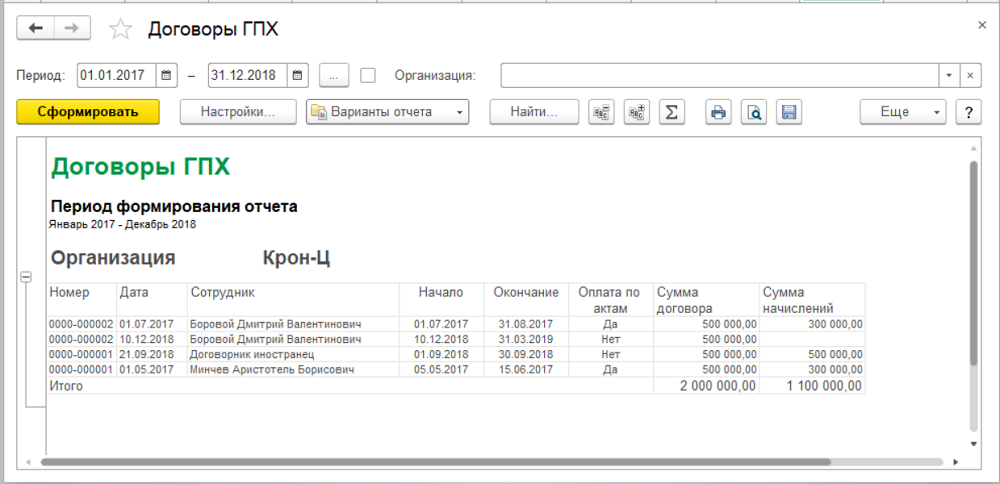

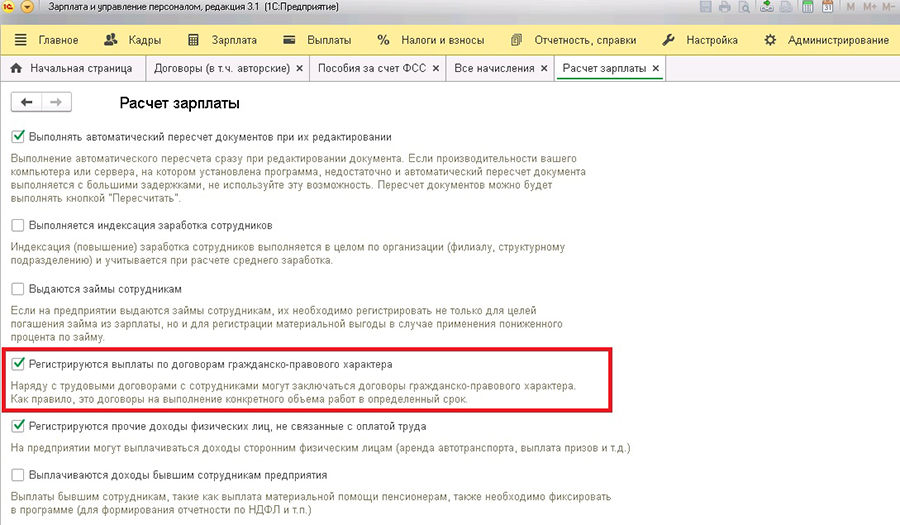

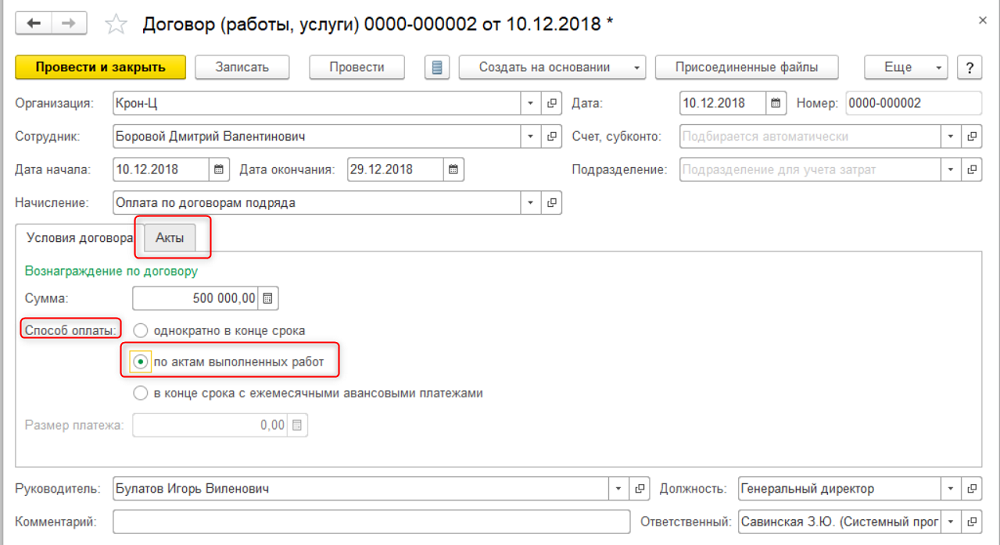

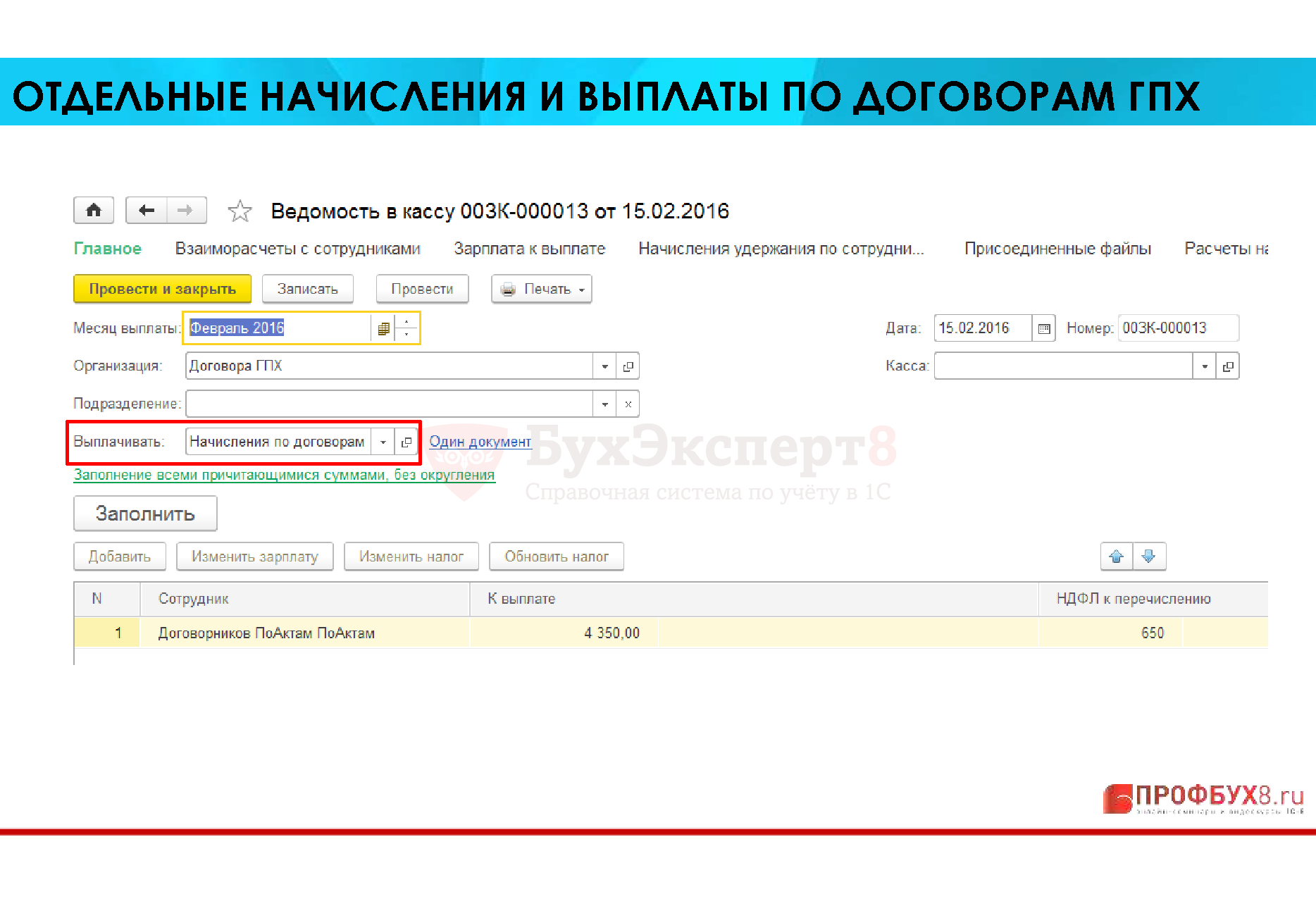

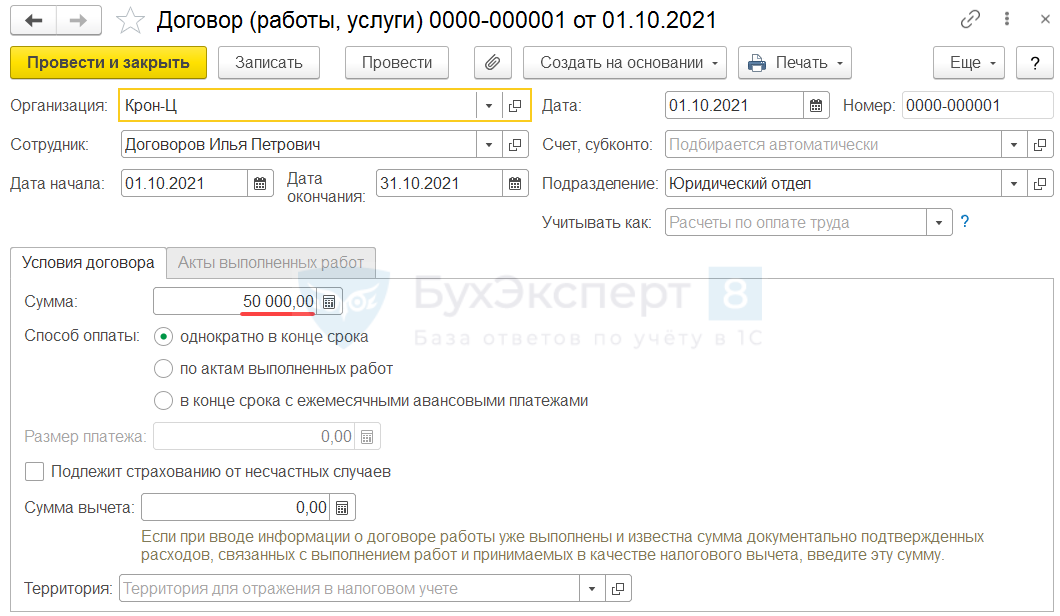

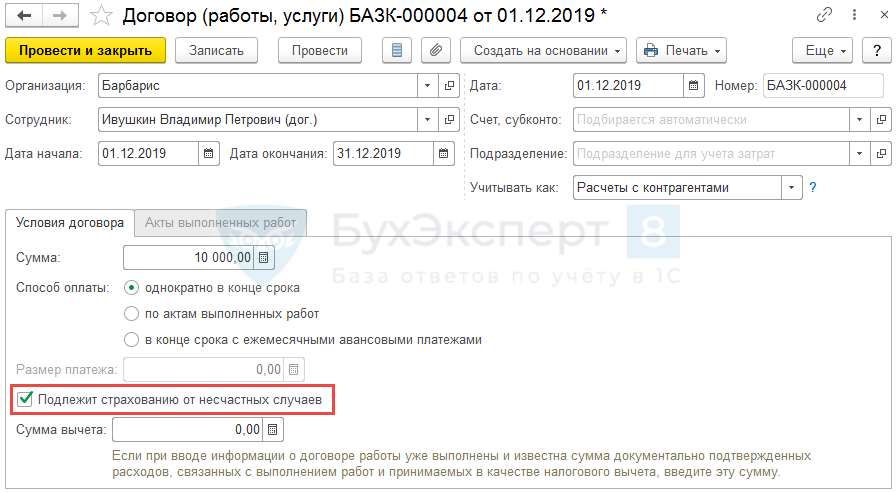

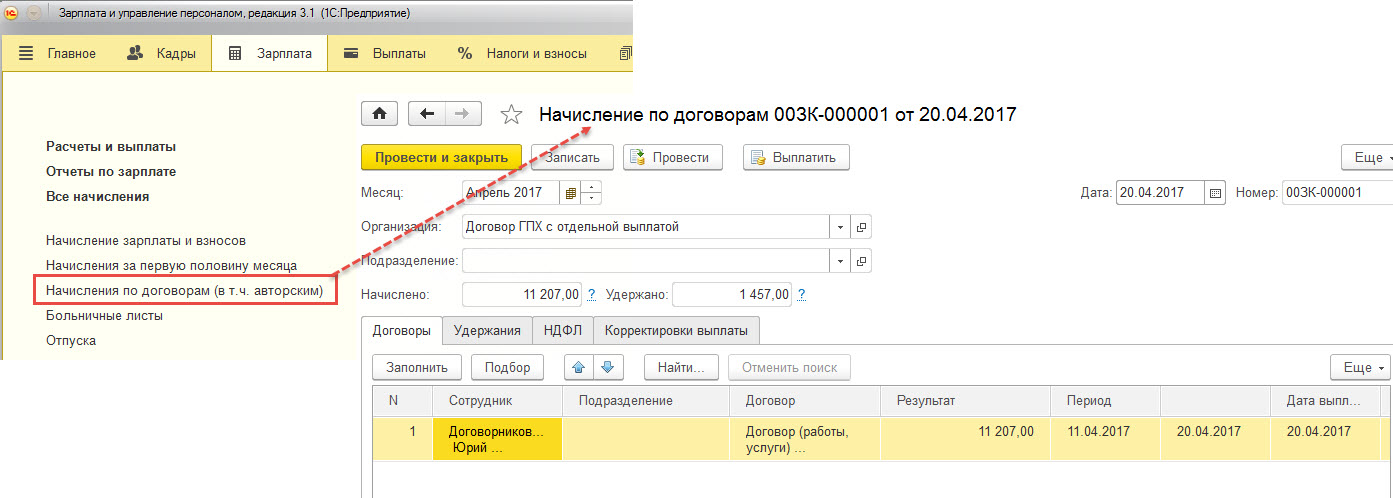

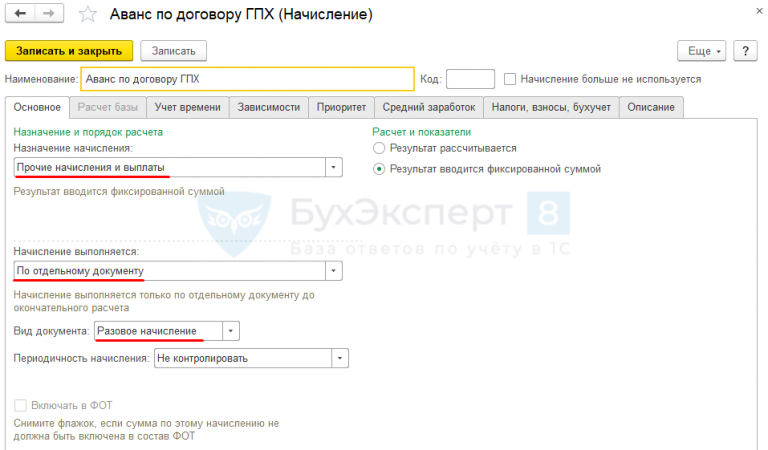

Можно ли оформить договор ГПХ через программу 1С: Да, для удобства и эффективности составления и учета договоров ГПХ можно использовать программу 1С, в которой предусмотрены соответствующие функции и формы документов.

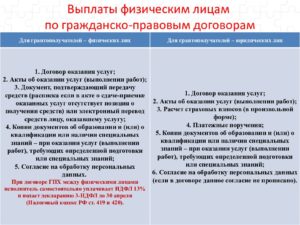

Какие отчетные документы нужно предоставить по договорам ГПХ: Ведение учета и предоставление отчетных документов по договорам ГПХ обязательно. К таким документам относятся акты выполненных работ, счета-фактуры, расчетно-платежные документы и другие документы в зависимости от конкретных условий договора.

Риски сторон: на что обратить внимание

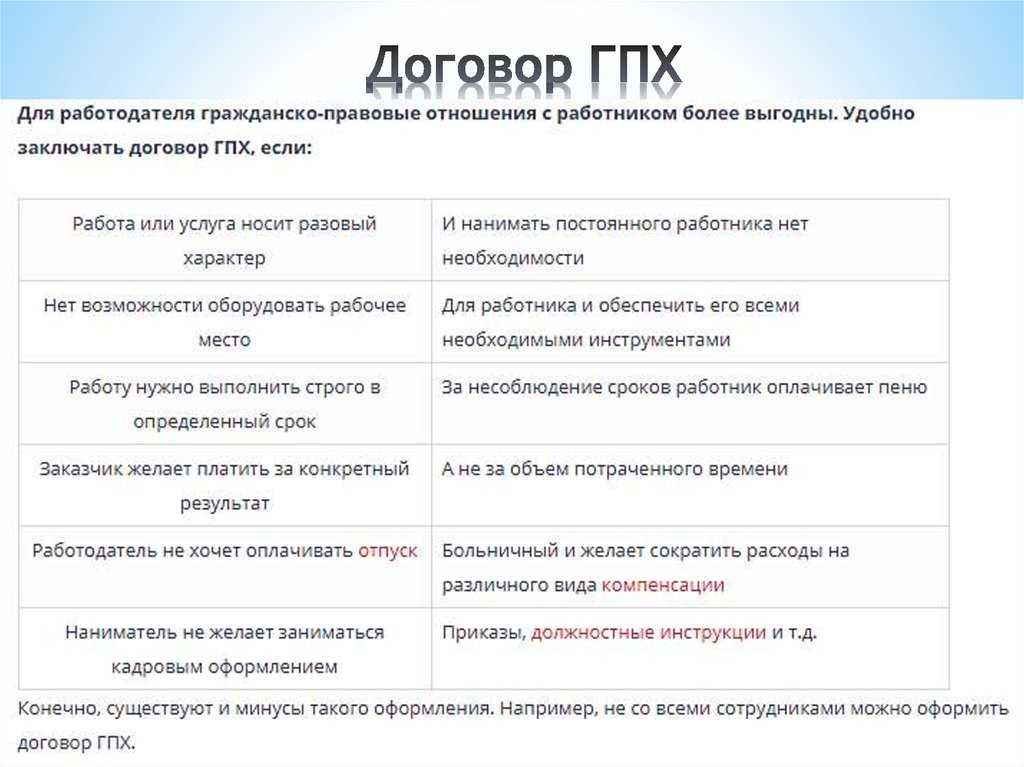

Теоретически заключение гражданско-правового договора приносит больше выгоды для работодателя, чем для работника. На практике во многих случаях это так и есть, поскольку:

- компания не обязана оплачивать налоги, страховые взносы, больничные, отпускные и т.п.;

- оплачивается только фактический объем работы (нерабочее время, перерывы и прочие простои не компенсируются);

- «уволить» такого «сотрудника» гораздо проще: нет необходимости оплачивать выходное пособие, нет обязательства 14-дневной отработки, пока он может подыскать себе другое место.

Для самого работника эти плюсы можно автоматически представить в виде минусов. Однако преимущества есть и у него:

- более свободный график;

- отсутствие обязанности выполнять трудовые инструкции и прочие регламенты;

- возможность выбирать между разными заказчиками, чтобы найти себе более выгодную работу и т.п.

То есть его риск состоит в том, что отсутствует пенсионное обеспечение, нет официального стажа, нет больничных, декретных, отпускных и т.п. А единственный существенный риск для работодателя в том, что его «сотрудник» может подать в суд, чтобы официально признать отношения трудовыми, а не гражданскими. К тому же ФНС и трудовая инспекция косвенно также не заинтересованы в оформлении гражданского договора: никаких налогов и взносов в бюджет не поступает.

Поэтому при подписании такого документа важно проследить, что оказываемая услуга действительно не может быть признана в качестве постоянных трудовых отношений. Обычно речь идет о критерии времени: чем дольше идет сотрудничество, тем в большей степени оно напоминает отношения работника и работодателя

Комментарий юриста можно увидеть здесь.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

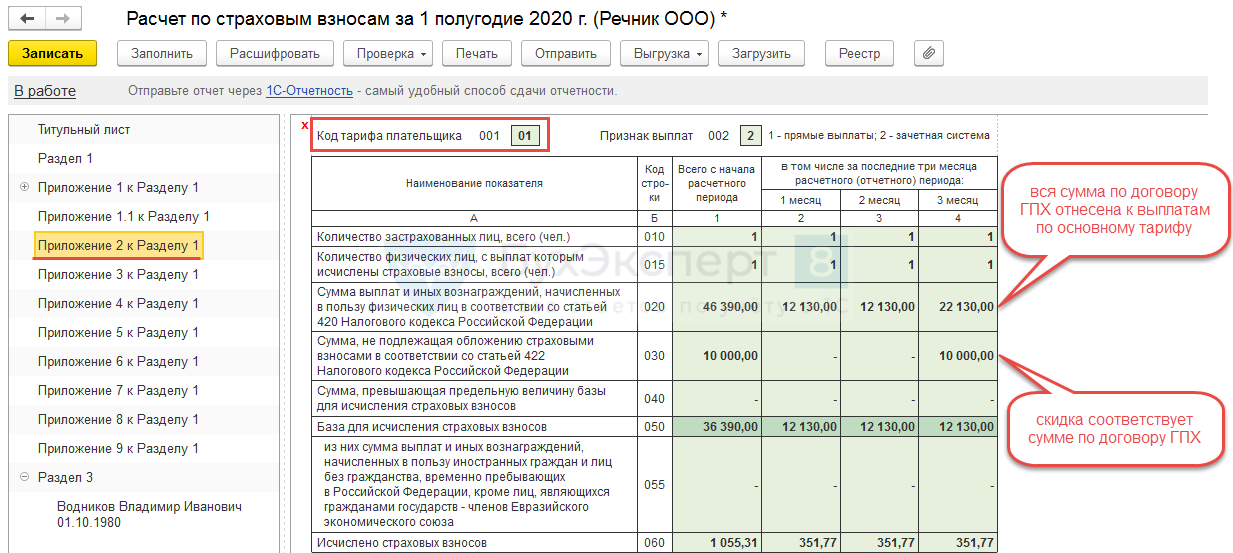

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

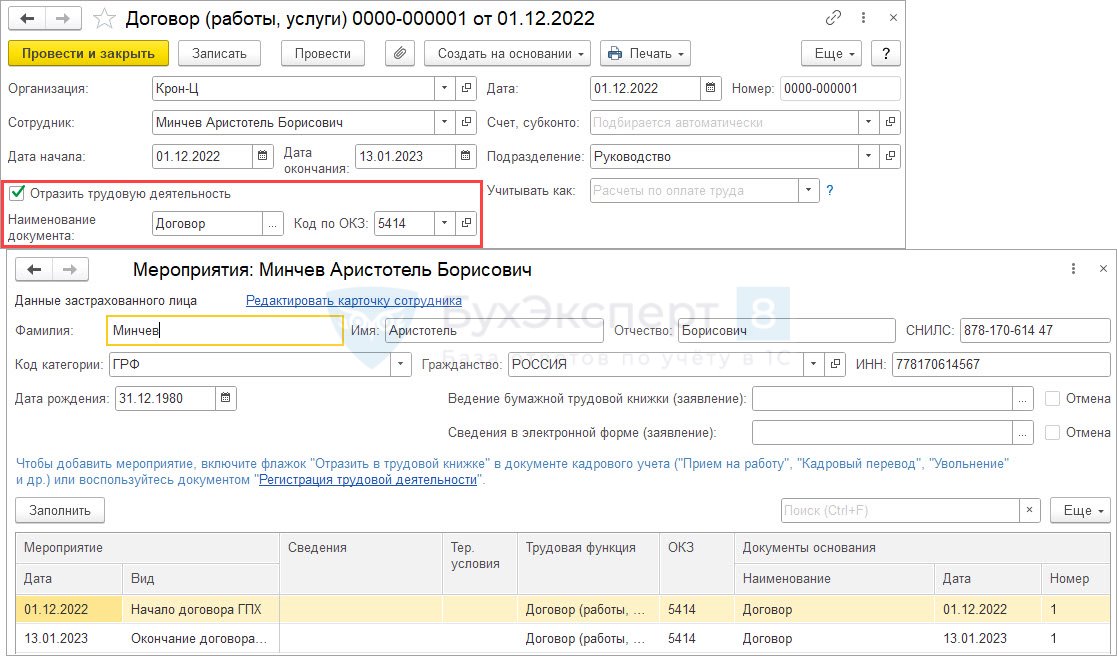

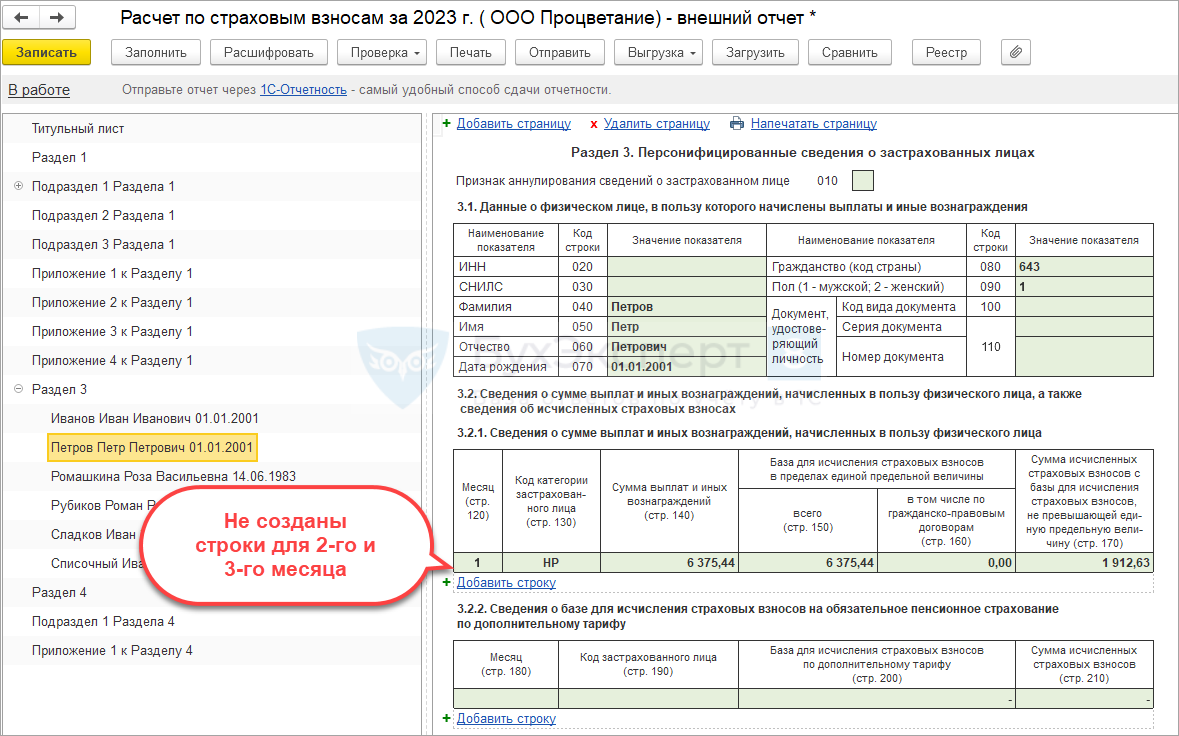

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

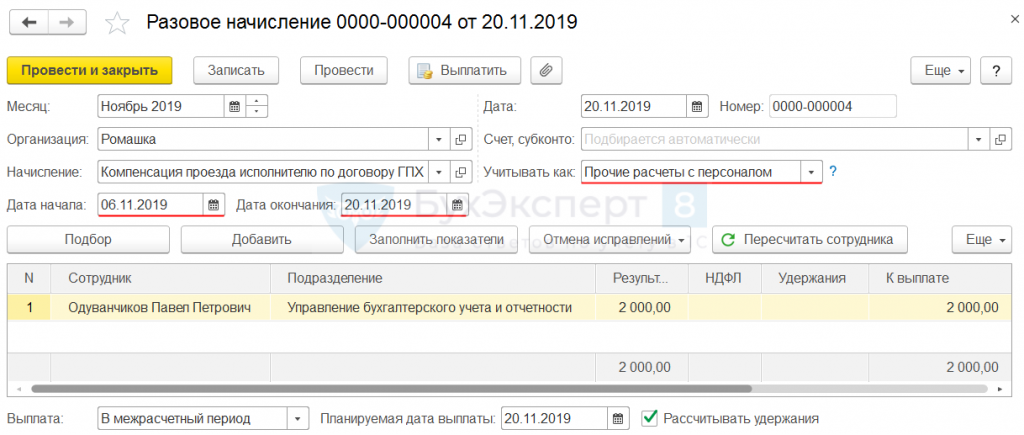

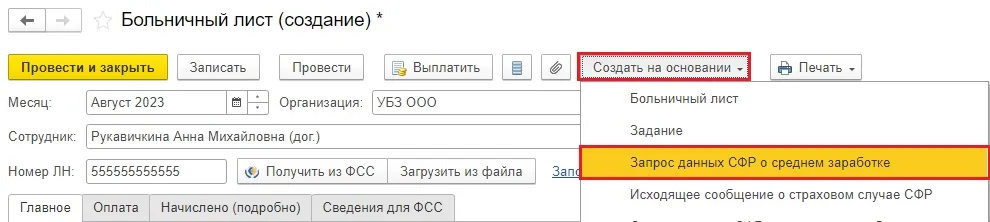

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Договор ГПХ: плюсы и минусы

Для каждой из сторон в работе по договору ГПХ есть свои плюсы и минусы.

Преимущества для исполнителя:

- Простое оформление. Для работы по ГПХ трудовая книжка, медосмотр и пакет документов не понадобятся. Достаточно паспорта, СНИЛС и ИНН.

- Свободный график. Никто не контролирует время исполнителя, он сам решает, когда ему работать и отдыхать. Можно работать на нескольких исполнителей одновременно.

- Трудоустройство без строгих требований. По договору от исполнителя требуется результат. Как правило, квалификация и образование работника не входят в число обязательных условий.

- Можно делегировать задачи. Исполнитель не обязуется выполнять всю работу самостоятельно. Если есть возможность, он передает часть работы субподрядчикам, если гарантирует, что качество не изменится.

Минусы для специалиста:

- Нет записей в трудовой. Исполнителю сложно подтвердить свой опыт работы, поскольку никаких отметок в трудовой книжке не остается. Свидетельством опыта будет сам договор и портфолио исполнителя.

- Больничные и отпускные специалисту не оплачиваются. Никаких прочих социальных льгот тоже нет. Заказчика интересует только результат, а не процесс работы.

- Кредитный статус. Банки с недоверием относятся к клиентам, которые не имеют стабильного дохода. Единственный способ бороться с этим — выполнение постоянных заказов с относительно равномерными поступлениями.

- Риски неоплаты. Если заказчик станет банкротом, исполнители, работающие по договору ГПХ, вряд ли будут включены в число кредиторов. Кроме того, в заказчики могут расторгнуть договор без объяснения причин, если в документе есть такой пункт.

Для заказчиков найм исполнителей по ГПХ выгоден прежде всего с финансовой точки зрения. Он платит по факту выполнения работы за конкретный результат, а не за время, которое сотрудник проводит на рабочем месте.

Не нужно оплачивать больничные и отпускные, а в случае сотрудничества с самозанятым не нужно следить за налогами. Если исполнитель работает удаленно, ему не нужно организовывать рабочее место.

Минусы для заказчика состоят только в рисках некорректного оформления договора. Если налоговая или трудовая комиссия найдут ошибки, они могут посчитать, что работодатель подменяет стандартные трудовые отношения договором ГПХ, за такие действия предусмотрены штрафные санкции.

Фото на обложке: Andrei_R /

Гражданско-правовой характер с физическим лицом

Гражданско-правовой характер с физическим лицом определяет отношения, которые возникают между гражданами на основе установленных правил и норм. В рамках гражданско-правовых отношений физические лица могут заключать различные договоры и осуществлять права и обязанности по ним.

Ниже представлены некоторые типы гражданско-правовых отношений, которые могут возникнуть между физическими лицами:

1. Договорная основа

Договор является одним из основных инструментов гражданско-правового регулирования. Физическое лицо может заключить договор с другим физическим лицом на различные условия. Примерами таких договоров могут быть договор купли-продажи, договор аренды, договор займа и др.

2. Права и обязанности

Гражданско-правовой характер с физическим лицом предусматривает возможность осуществления и защиты прав, а также исполнения обязанностей. Физическое лицо имеет право на свободу выбора и совершения действий, предусмотренных законом, а также обязано не нарушать права и интересы других лиц.

- Права физического лица:

- Право собственности

- Право на жизнь и личную неприкосновенность

- Право на достойные условия труда

- Право на образование и культуру

- Обязанности физического лица:

- Обязанность соблюдать закон

- Обязанность выполнять договорные обязательства

- Обязанность не причинять вред другим лицам

- Обязанность заботиться о детях и родственниках

3. Ответственность

Гражданско-правовой характер с физическим лицом предусматривает ответственность физического лица за нарушение закона или договорных обязательств. Физическое лицо может быть подвержено гражданской, административной или уголовной ответственности в зависимости от характера нарушения.

| Вид ответственности | Характеристика |

|---|---|

| Гражданская ответственность | Оплата ущерба пострадавшей стороне |

| Административная ответственность | Назначение штрафа или административного взыскания |

| Уголовная ответственность | Возможное наказание в виде лишения свободы |

4. Защита прав

В случае нарушения гражданских прав физического лица, у него есть возможность обратиться в суд для защиты своих интересов. Гражданский суд может восстановить нарушенные права и принять решение о возмещении ущерба. Также, физическое лицо может обратиться в правоохранительные органы для привлечения нарушителя к ответственности.

Гражданско-правовой характер с физическим лицом представляет собой важную область правовых отношений, которая регулирует взаимодействие граждан и обеспечивает соблюдение прав и интересов каждого физического лица.

НДФЛ

Российские организации и индивидуальные предприниматели обязаны исчислить, удержать у физического лица (контрагента по гражданско-правовому договору) и уплатить за него сумму налога на доходы физических лиц в качестве налогового агента.

Такая обязанность также возникает у нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а в ряде случаев и у обособленных подразделений иностранных организаций в РФ (пункт 1 статьи 226 НК РФ).

Бытует мнение, что бремя уплаты налога можно переложить с организации непосредственно на само физическое лицо. Однако такие действия будут нарушать закон, поскольку по общему правилу эта обязанность лежит именно на организации, которая выплачивает вознаграждение по гражданско-правовому договору.

Исключение из данного случая — это выплаты физическим лицам-исполнителям, которые обладают статусом индивидуального предпринимателя либо являются самозанятыми. В отношении последних указанное исключение может быть применимо, только если между организацией и самозанятым отсутствовали трудовые отношения не менее двух лет. Данные лица самостоятельно исчисляют и оплачивают НДФЛ в бюджет.

Ставки по НДФЛ зависят от того, является ли физическое лицо — исполнитель по договору — налоговым резидентом РФ.

Примечание: налоговыми резидентами в 2021 году признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение двенадцати следующих подряд месяцев (пункт 2 статьи 207 НК РФ). Исключение — 2020 год: минимальный срок пребывания в РФ сокращен до 90 дней.

Период нахождения лица в России не прерывается в случае, если оно выезжает за пределы государства для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Налоговая ставка по НДФЛ для налоговых резидентов РФ составляет 13 процентов, для нерезидентов — 30 процентов (пункт 1, пункт 3 статьи 224 НК РФ). В данном правиле также есть исключение: если привлекаемое к выполнению работы лицо-нерезидент является высококвалифицированным специалистом, то ставка НДФЛ остается общей — 13 процентов.

Примечание: высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности (например, науке, медицине и так далее), если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения) в размерах не ниже, чем установлены в статье 13.2 Федерального закона от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Минимальный размер ежемесячной заработной платы (вознаграждения) для таких специалистов установлен в законе на уровне от 58 500 рублей.

Налог на доходы физических лиц необходимо удерживать с каждой выплаты (независимо от того, является ли данная сумма предварительной оплатой либо авансом, а также в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ/оказанных услуг) — смотрите письмо Минфина России от 21 июля 2017 года № 03-04-06/46733.

Перечисление суммы исчисленного и удержанного налога производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункты 3, 6 статьи 226 НК РФ).

В случае, если организация-налоговый агент не выполнила обязанность по удержанию и (или) перечислению сумму налога, то она может быть привлечена к ответственности в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (пункт 1 статьи 123 НК РФ).

Договор подряда. Пример:

Нам даны следующие условия:

Исполнитель по договору подряда должен получить «на руки» сумму вознаграждения 8 400 рублей.

Нужно узнать, какую сумму вознаграждения указать в договоре подряда с учетом НДФЛ.

Также рассчитать величину страховых взносов.

Так как мы отталкиваемся от суммы вознаграждения, которую фактически должен получить исполнитель, то рассчитаем сумму вознаграждения для договора (с учетом НДФЛ 13%) следующим образом:

8 400 руб. = 87%,

Сумма вознагр. по договору = 100%.

- Сумма вознагр. по договору= 8 400 * 100 / 87 = 9 655(руб.)

- НДФЛ, удержанный из вознаграждения = 9 655 * 13% = 1 255(руб.)

(исполнитель получит «на руки» сумму за вычетом НДФЛ = 9 655 – 1 255 = 8 400 руб., что и требовалось).

Далее рассчитаем страховые взносы:

- Страховые взносы в ПФ= 9 655 * 22% = 2 124,10(руб.)

- Страховые взносы в ФФОМС= 9 655 * 5,1% = 492,41(руб.)

- Общая сумма расходов, которую изначально хотел знать наш будущий руководитель =

9 655 + 2 124 + 492 = 12 271 (руб.)

Мы рассмотрели очень простой пример – без налоговых вычетов, превышения лимита по страховым взносам, без учета длительности выполнения работ и др. условий. Целью было дать примерное представление будущему работодателю (заказчику) о том, что помимо выплаты вознаграждения ему придется позаботиться о налогах и страховых взносах и о том, как их рассчитать.

Обращаем внимание:

- При расчете нужно применять актуальные ставки налогов и страховых взносов;

- Минимальный размер оплаты труда с 01.01.2015 составил 5 965 руб. в месяц;

- В договоре подряда вознаграждение указывается с учетом НДФЛ;

- Страховые взносы уплачиваются в рублях и копейках.

Актуальная статья на 2021 год: Как рассчитать НДФЛ и страховые взносы по договору подряда

Отчетность по договорам ГПХ в налоговую инспекцию

Наряду с представлением сведений о заключенных и расторгнутых договорах гражданско-правового характера в СФР, компании должны регулярно представлять сведения о работающих по таким договорам сотрудниках в налоговую инспекцию. Это требуется для правильного назначения и начисления исполнителям по договорам ГПХ страховой и накопительной пенсии.

В указанных целях организации и ИП должны ежемесячно сдавать в ИФНС отчетность по форме, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ (приложение № 2). Отчет, представляющий собой аналог СЗВ-М, должны представлять все компании, привлекающие к работе сотрудников на основании договоров ГПХ. Исключение — организации и ИП, перешедшие на применение АУСН. Компании на АУСН представлять в ИФНС данную отчетность не должны.

Отчет включает в свой состав титульный лист и раздел «Персональные данные», где нужно указывать персональные сведения о сотрудниках, работающих по договорам ГПХ, а также сведения о суммах выплат и иных вознаграждений в пользу таких сотрудников.

В отчете необходимо указать ФИО сотрудника по договору ГПХ, его ИНН и СНИЛС. По строке 070 нужно указать сумму выплат и иных вознаграждений, начисленных в пользу сотрудника за прошедший месяц. Если в прошедшем месяце сотрудник не получал никаких вознаграждений, по строке 070 необходимо проставить прочерки.

Отчет в отношении сотрудников по договорам ГПХ нужно сдавать в ИФНС не позднее 25-го числа каждого месяца, следующего за истекшим (новая редакция п. 7 ст. 431 НК РФ). Отчет сдают по месту нахождения организации (месту жительства ИП) и по месту нахождения ее обособленных подразделений, которым открыты счета в банках и которые начисляют и производят выплаты в пользу сотрудников по договорам ГПХ. Форма представления отчета опять же зависит от количества работающих в компании сотрудников (в том числе и по договорам ГПХ). Если в компании работает больше 10 человек, отчет необходимо сдавать в форме электронного документа. Все прочие компании вправе отчитываться как в электронном виде, так и на распечатанном бумажном бланке.

Как заключить договор гражданско-правового характера

Указанный контракт заключается в письменном виде. Устная форма договора ГПХ допускается по обоюдному согласию сторон, если размер оплаты по соглашению не превышает 10 тысяч рублей.

Для заключения соглашения от физического лица требуется предоставление заказчику:

- гражданского паспорта;

- свидетельства СНИЛС;

- идентификационного кода.

Если предполагается сотрудничество с иностранным подданным, от него необходимо предоставление разрешения на работу или патента.

Текст документа должен исключать формулировки, связанные с трудовыми взаимоотношениями. В противном случае данная форма сотрудничества может быть расценена как попытка скрытого трудоустройства с соответствующими дисциплинарными санкциями к руководству организации.

Документ составляется с включением следующих разделов:

- преамбулы с полным наименованием предприятия, должностью и Ф. И. О. руководителя, который уполномочен заключать такие соглашения от лица организации, данными работника;

- предмета соглашения — указывается предстоящая работа и желаемый конечный результат;

- условий — предусматривает требования к готовому продукту, этапы выполнения работ и другие моменты;

- порядка сдачи-приема — организация проверки выполненных работ;

- суммы и порядка оплаты;

- ответственности и возможных неустоек за ненадлежащее качество исполнения взятых на себя обязательств каждой из сторон;

- сроков действия документа и порядка внесения дополнений;

- полных реквизитов участников соглашения.

Документ распечатывается в двух идентичных экземплярах, подписывается сторонами. Со стороны предприятия подпись руководителя заверяется печатью. Каждая из сторон получает оформленный экземпляр документа.

Важно! Если контракт составляется на нескольких страницах, каждая из них заверяется подписями сторон.