Борьба с незаконным «дроблением бизнеса»

Так называется схема ухода от налогов, когда налогоплательщик, желая уплачивать налоги в минимальном размере, формально делит свой бизнес на несколько мелких субъектов, подпадающих под упрощенную систему налогообложения. Позиция налоговиков состоит в том, что специальные налоговые режимы были введены государством исключительно для малого бизнеса, в качестве определенных льгот.

Если бизнес налогоплательщика разросся настолько, что он больше не имеет права применять упрощенку, то ему нужно платить налоги по общей системе налогообложения (НДС, налог на прибыль), но это повышенная налоговая нагрузка. Если же вместо этого он «дробит» бизнес на несколько формальных субъектов, то ему грозят серьезные налоговые доначисления (а иногда и уголовная ответственность). В этом направлении споры бизнеса с налоговой не утихают.

Если предпринимателю удается доказать, что он никогда не хотел уклоняться от уплаты налогов, а в его действиях всегда были деловые цели – претензии налоговой удается снять. Если же все это деление на компании происходило исключительно с целью налоговой оптимизации – проблем не избежать и налоги доплачивать придется.

Наказания мягче

Другая проблема, которую решит второй пакет поддержки – необоснованное уголовное преследование ИТ-бизнеса. Поэтому суды присяжных могут получить право рассматривать экономические дела, связанные с высокотехнологичной отраслью. Также в правительстве предлагают законодательно уточнить применение к ИТ-предпринимателям таких мер наказания, как «запрет определенных действий» и «заключение под стражу».

Кроме того, Максут Шадаев отмечает, что сейчас почти все крупные разработчики ПО – фигуранты уголовных дел. Поэтому министр предлагает создать специальные судебные инстанции, которые будут заниматься исключительно рассмотрением экономических дел ИТ-бизнеса.

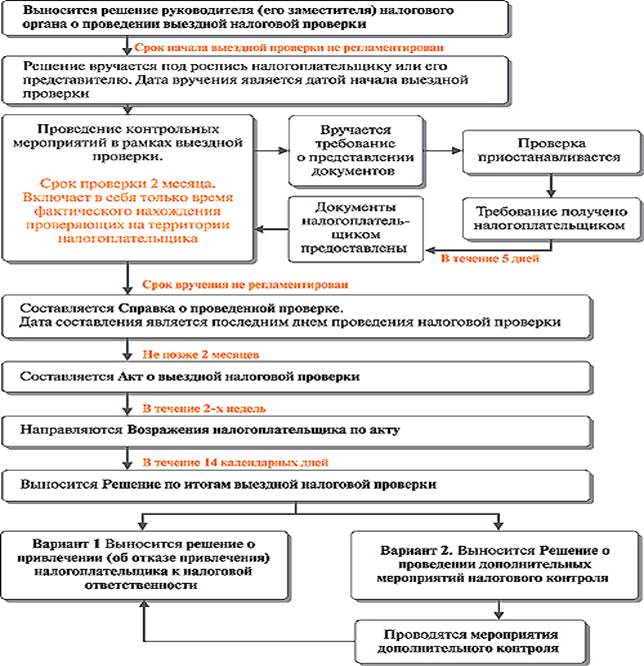

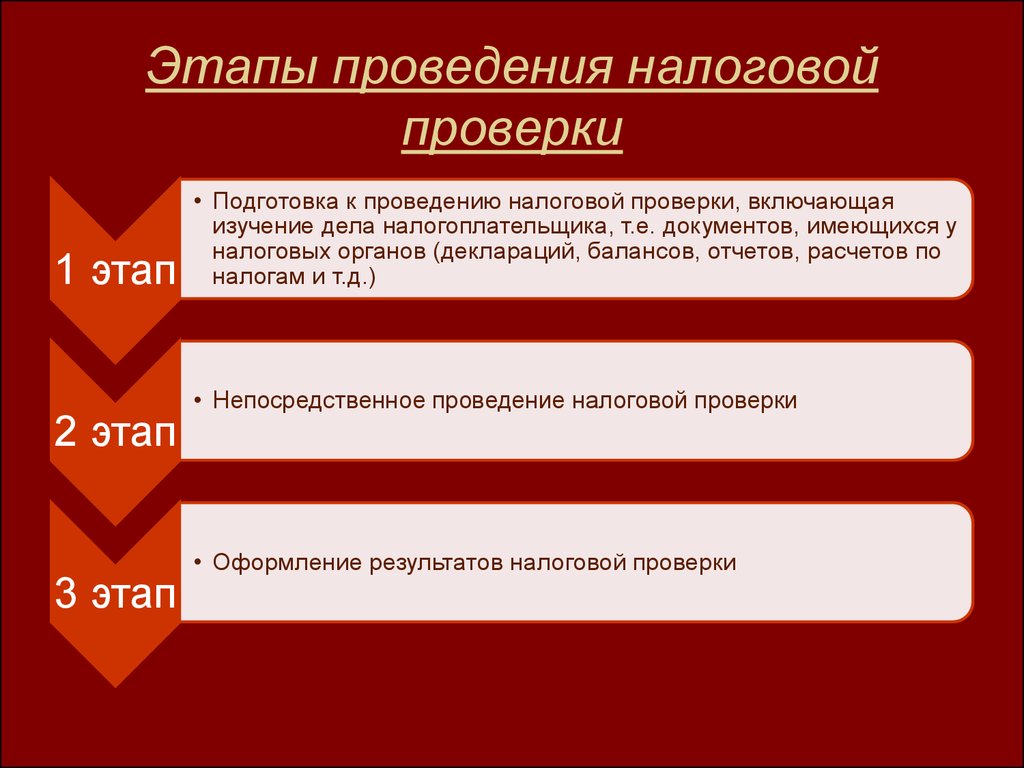

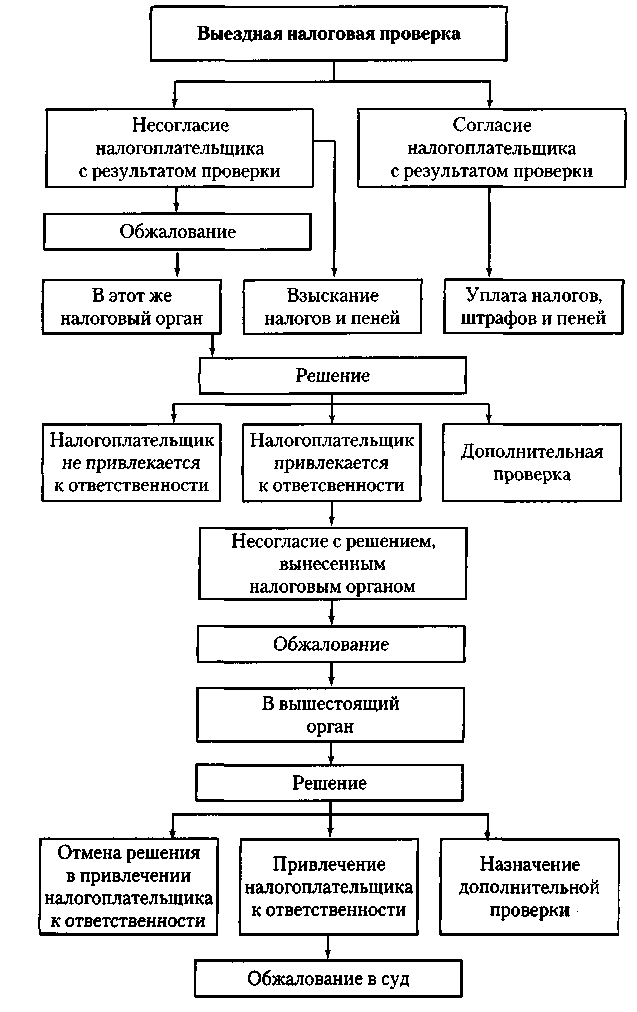

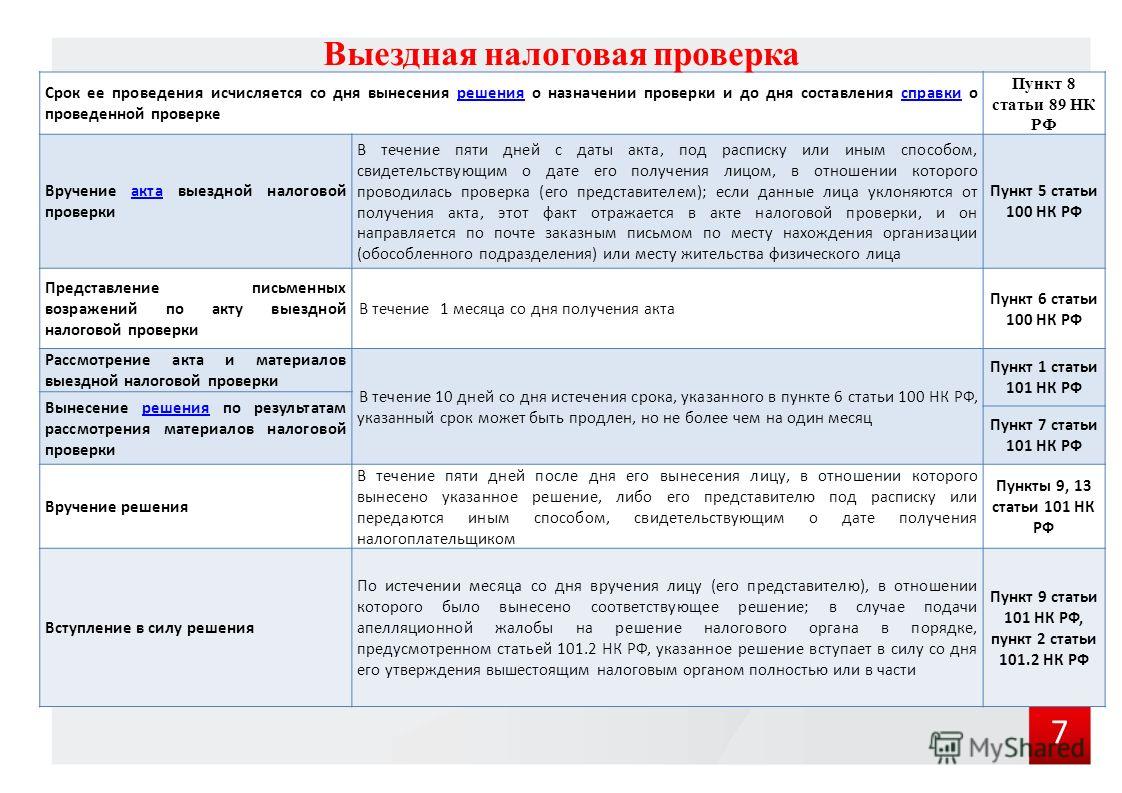

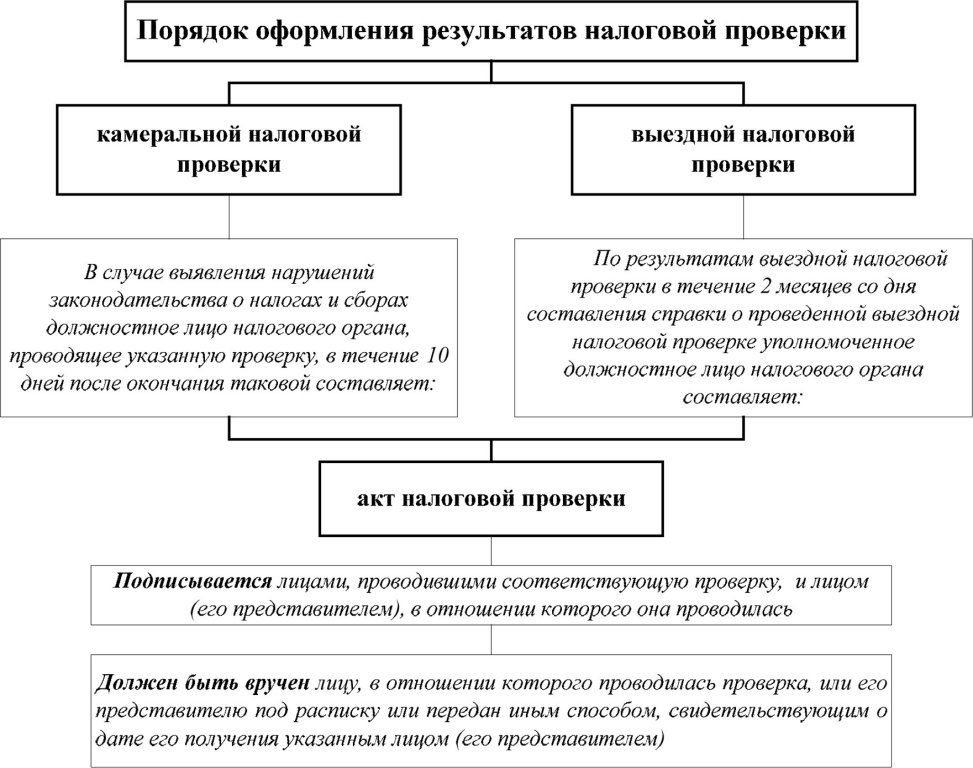

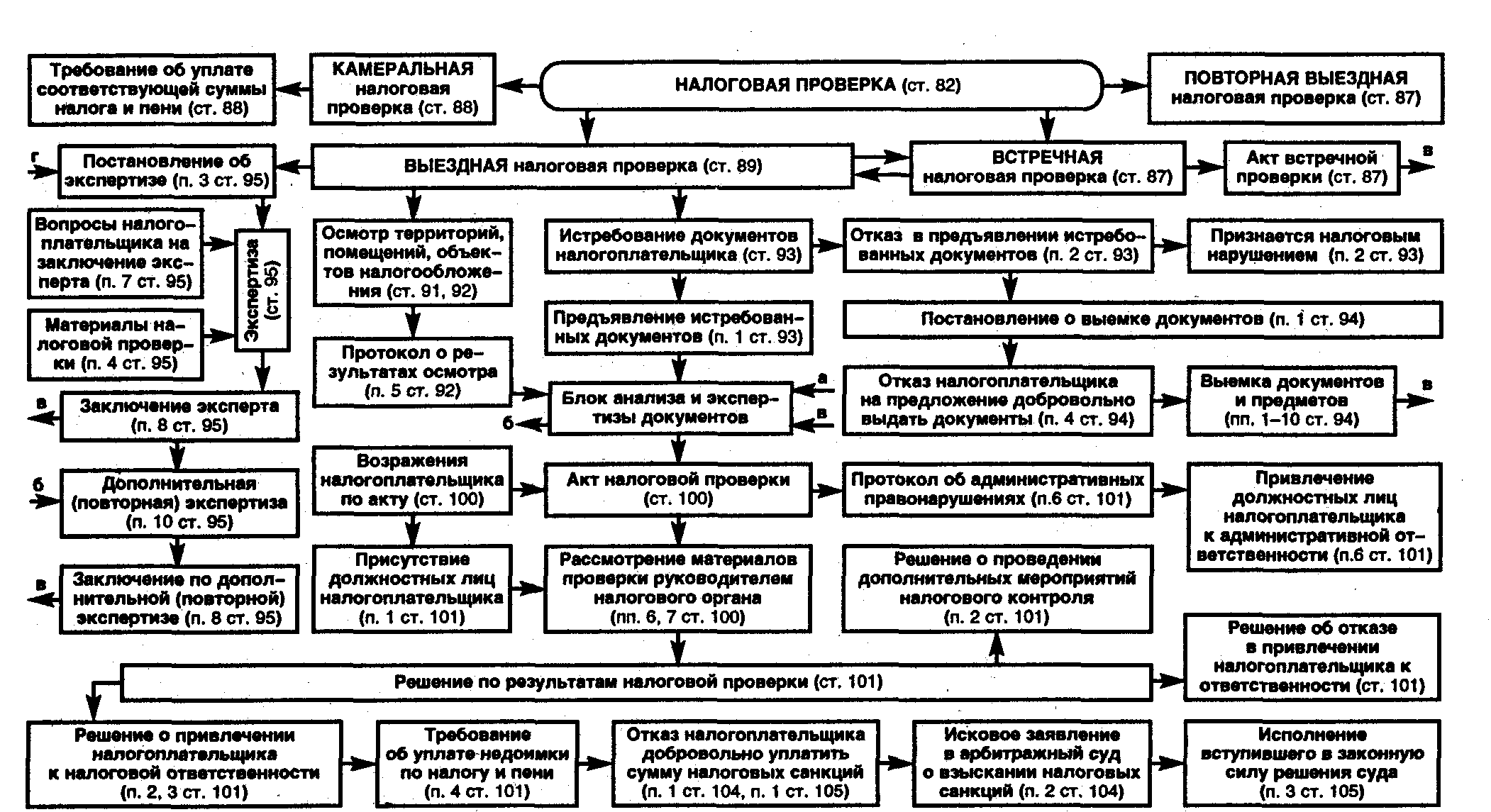

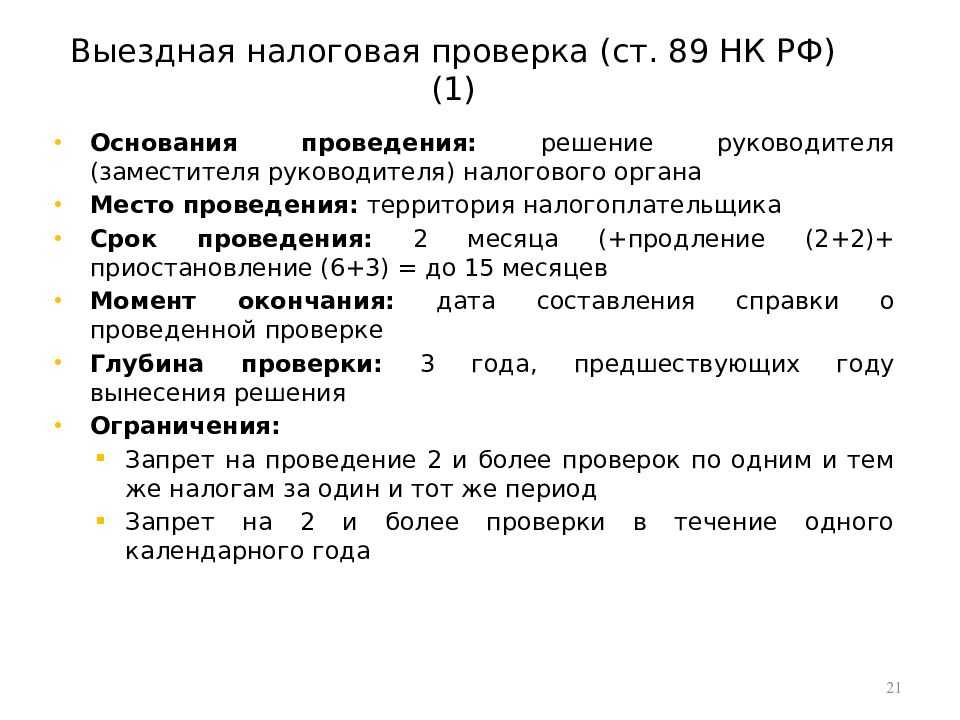

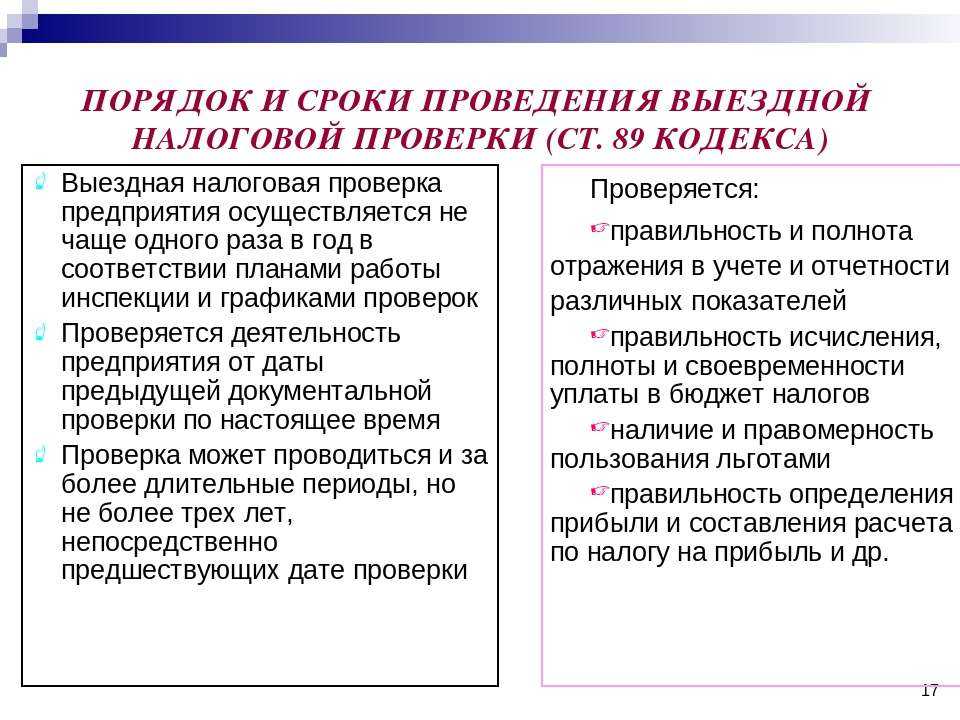

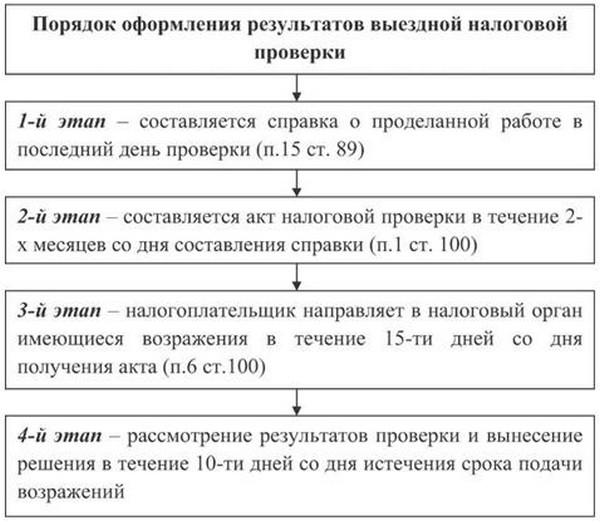

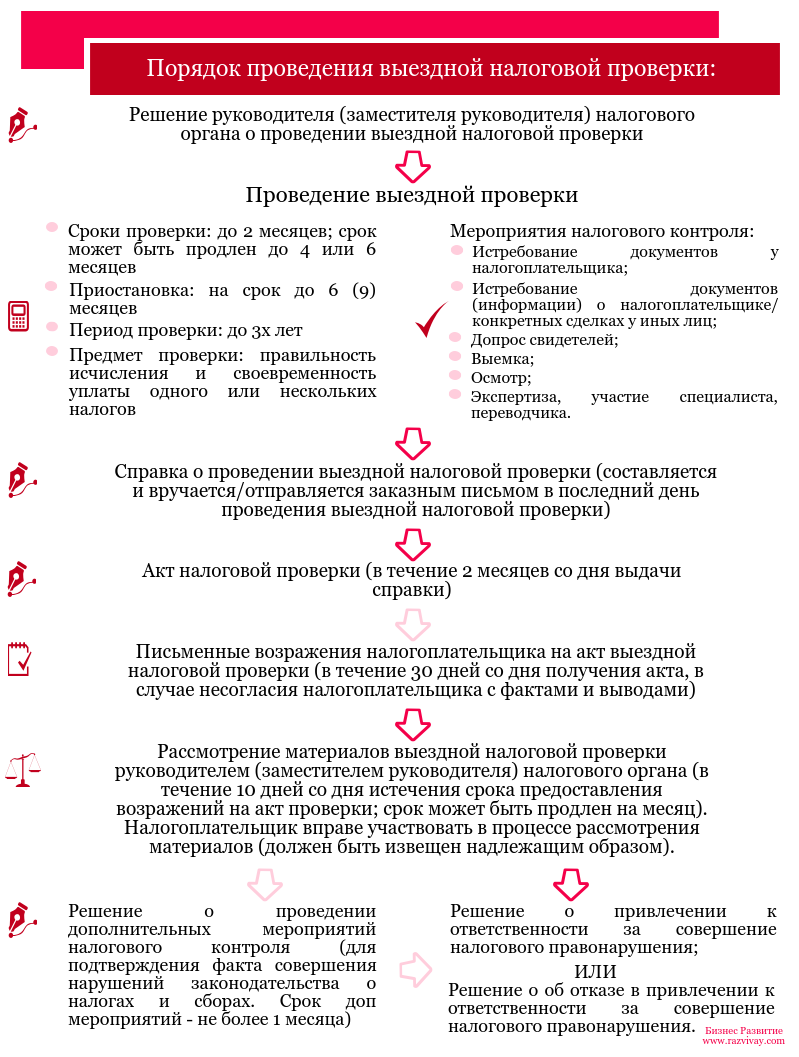

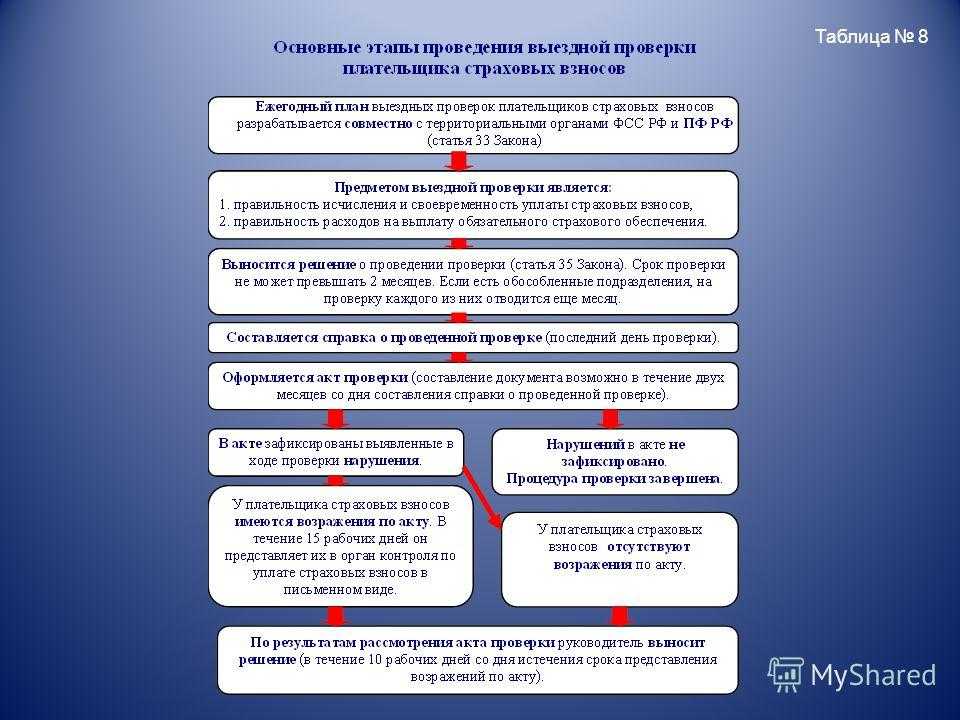

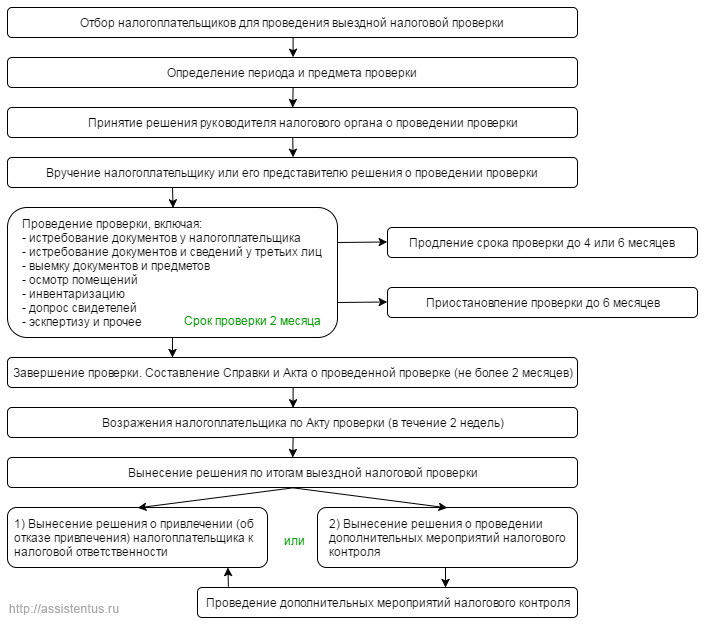

Сколько длится выездная налоговая проверка?

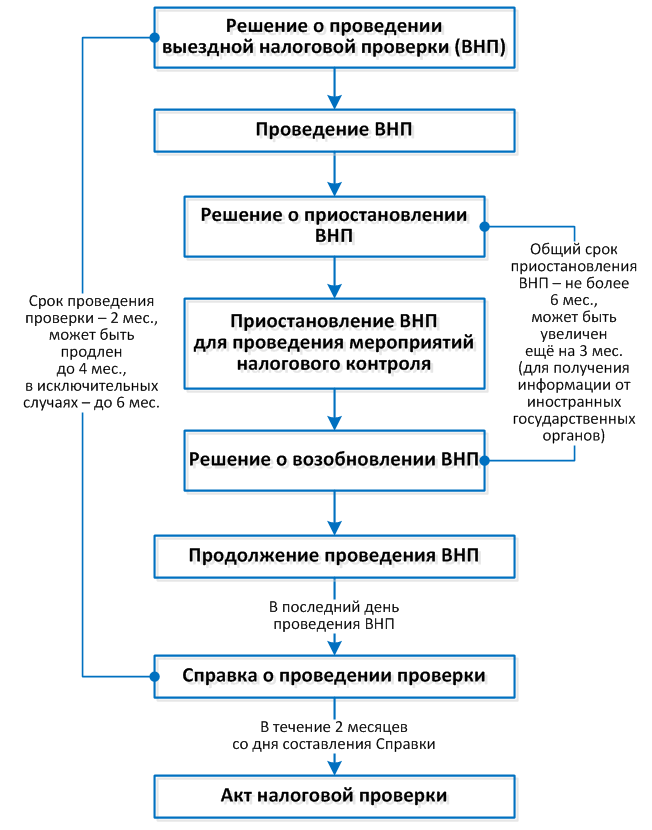

РФ ограничивает срок проведения выездной налоговой проверки двумя месяцами с даты решения о ее проведении ( НК РФ). Поэтому выездная проверка может быть окончена и до истечения указанного срока, если полученные к этому моменту результаты контрольных мероприятий позволяют налоговому органу судить о наличии или отсутствии событий налоговых правонарушений. В минимальные сроки обычно проводятся тематические выездные налоговые проверки (по одному налогу или только по страховым взносам).

Однако, как правило, инспекции прибегают к возможности приостанавливать течение срока проведения проверки для истребования в порядке НК РФ документов (информации) у лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (т.н. «встречные» проверки). Менее распространенные основания для приостановления:

- получение информации от иностранных государственных органов в рамках международных договоров РФ;

- проведение экспертизы в порядке НК РФ;

- перевод на русский язык документов, представленных налогоплательщиком на иностранном языке.

Общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев. Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующими решениями руководителя (заместителя руководителя) налогового органа, проводящего проверку, копии которых подлежат представлению налогоплательщику ( Минфина России от 08.10.2019 № 03-02-07/1/76936).

В период действия срока приостановления выездной налоговой проверки не допускаются действия налогового органа по истребованию документов у налогоплательщика, а также приостанавливаются действия налогового органа на территории налогоплательщика, связанные с указанной проверкой. Также подлежат возврату все подлинники документов, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки. В то же время налогоплательщик обязан представить налоговому органу те документы, которые были запрошены до момента приостановления проверки, и налоговый орган не лишен права осуществлять действия вне территории налогоплательщика, если они не связаны с истребованием у него документов (п.26 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

По основаниям и в порядке, утвержденным ФНС России от 07.11.2018 №ММВ-7-2/628@, срок проведения выездной налоговой проверки может быть продлен по решению вышестоящего налогового органа до 4 месяцев, а в исключительных случаях — до 6 месяцев:

- проведение проверки «крупнейшего» налогоплательщика;

- получение в ходе проведения проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика нарушений законодательства о налогах и сборах, требующей дополнительной проверки;

- проведение проверки организации, имеющей в своем составе несколько обособленных подразделений;

- непредставление налогоплательщиком в установленный срок документов, необходимых для проведения проверки;

- активное противодействие налогоплательщика проведению проверки;

- составление акта о воспрепятствовании доступу проверяющих на территорию налогоплательщика;

- непредставление кредитной организацией информации, непредставление контрагентом или иным лицом документов (информации) о деятельности налогоплательщика, неявка либо уклонение от явки без уважительных причин свидетеля, непредставление экспертом экспертного заключения, неявка переводчика для осуществления порученного ему перевода;

- возникновение чрезвычайной ситуации природного или техногенного характера, пожара, залива водой, аварийной ситуации, затрагивающих лицо, в отношении которого проводится проверка или налоговый орган, проводящий проверку.

Инспекции, как правило, полностью используют максимальные сроки на проведение выездной налоговой проверки и ее приостановление, возможное без согласования с вышестоящим налоговым органом. Поэтому общий срок проведения выездной проверки (период от даты приятия решения о проведении проверки до справки о ее окончании) нечасто бывает меньше восьми месяцев. Более того, в последние годы возникла проблема повсеместного существенного нарушения инспекциями предельных сроков на проведение выездной проверки, что вылилось в волну новых споров из таких обстоятельств, которая, к сожалению для налогоплательщиков, не дала положительного для них результата.

Наталюк НатальяСоветник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

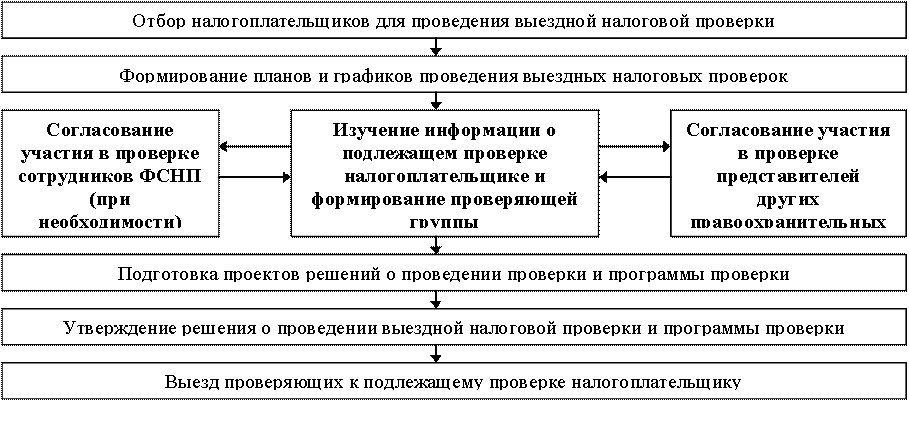

Отбор налогоплательщиков

Представляет из себя сбор информации. Результатом отбора является решение проводить или не проводить в отношении налогоплательщика предпроверочный анализ. Ключевую роль на данном этапе играют сведения полученные из внешних и внутренних источников информации.

К первой категории в том числе относится информация:

-

полученная от иных контролирующих (правоохранительных) органов;

-

общедоступная информация из интернета;

-

жалобы физических и юридических лиц.

Внутренние источники информации — это специализированные информационные ресурсы (ИР), автоматизированные системы контроля (АСК) и программные комплексы (ПК/ПИК), находящиеся в пользовании сотрудников ФНС. Их перечень впечатляет. Мы насчитали десятки таких помощников, предоставляющих инспекторам на местах огромный объём информации. Например:

-

ИР «Сведения о доходах ФЛ» позволяет проверяющим получить сведения о доходах конкретных физических лиц, в том числе чтобы установить их реальное место работы;

-

ИР «Допросы и осмотры» предоставляет информацию обо всех поручениях провести допрос, о проведенных допросах и осмотрах или о невозможности их проведения;

-

ПИК «Таможня-Ф» — предоставляет данные об экспорте и импорте;

-

ИР «Ограничения» -содержит перечень объектов недвижимости, в отношении которых собственниками в налоговый орган поданы заявления о запрете на регистрацию в их помещениях юридических лиц;

-

ППО «Анализ на основе среднеотраслевых индикаторов» — автоматически формирует информацию по всем налогоплательщикам отрасли за 3 года и проводить анализ уровня уплаты налогов в увязке с результатами финансово-хозяйственной деятельности конкретной организации. Задача — выявить уровень отклонений и отнести в определённую группу риска.

Как вы понимаете, этот список можно продолжать. Однако, ФНС в своих рекомендациях прямо указывает, что на этапе отбора налогоплательщиков приоритетом обладают программные комплексы АСК «НДС-2» и «ППА-отбор». Первый позволяет выявлять расхождения в налоговых декларациях по НДС. Второй, на основе 12 критериев Концепции системы планирования ВНП, выстраивает рейтинг налогоплательщиков по убыванию от наиболее рисковых к наименее рисковым.

Принципы работы этих роботов широко известны, кроме того ранее мы уже рассматривали их в другой статье, поэтому сейчас подробно останавливаться на них не будем.

Помимо сбора информации, налоговый орган оценивает поведение налогоплательщика в ретроспективе. В частности, информацию об уточнениях налоговых обязательств в результате направления требований о представлении письменных пояснений или вызове в инспекцию.

В целом, в своих рекомендациях, ФНС акцентирует внимание на том, что приоритетными для включения в проект Плана ВНП являются налогоплательщики, обладающими максимальными рисками совершения правонарушений. Соответственно, эта же категория налогоплательщиков является первыми кандидатами на проведение в отношении них предпроверочного анализа

Пролонгация моратория в 2023 году

Постановление Правительства от 01.10.2022 N 1743 продолжило действие моратория на проверки в 2023 году, который применялся в 2022 году. Продление установлено с 30 декабря 2022 года до завершения 2023 года.

Какие проверки проводятся в 2023 году

Внеплановые проверки в 2023 году проводятся:

- по поручению Президента России или Правительства России;

- по требованию прокуратуры;

- в связи с получением госорганами сведений о наличии рисков невыполнения обязательных требований.

В 2023 году продолжают проверять компании и ИП:

- имеющие высокий или чрезвычайно высокий уровень риска;

- работающие с опасными объектами производства II класса опасности;

- использующие гидротехнические сооружения II класса.

По иным компаниям (ИП) административная нагрузка осталась на минимальном уровне. Однако если они нарушают правила и требования законодательства, их проверяют и наказывают. При нарушениях учитывается уровень риска назначения проверки, к примеру, он высокий у компаний, которые нарушали правила в течение 3 предыдущих лет.

Кроме того, правила определения уровня риска назначения проверки зависят от контролирующего госоргана — у ведомств свои критерии и отраслевые нормативные документы, на которые они опираются. К примеру, Роскомнадзор использует положения из Постановления Правительства от 29.06.2021 N 1045.

Какие проверки не проводятся в 2023 году

В связи с мораторием плановые проверки проходят лишь на объектах с высоким или чрезвычайно высоким риском. К ним относят социальные и промышленные объекты, а также некоторые виды деятельности, которые характеризуются максимальным или близким к максимальному уровнем опасности причинения вреда населению и стране. Если компания или ИП не относятся к таковым, то проверка не проводится.

А еще в 2023 году госорганы вправе отменять плановую проверку, когда по инициативе самой компании (ИП) инспектор уже осуществил профилактический визит (п. 11.3 Постановления Правительства от 10.03.2022 N 336). При этом проверяемое лицо должно подать заявление на профилактический визит не позже, чем за 2 месяца до даты начала планируемого контрольного мероприятия. А сам профилактический визит должен состояться не позже, чем за месяц до даты начала этого мероприятия.

Кроме того, Минпромторг считает необходимым проводить плановые проверки в сфере оборота подакцизной продукции для сокращения объема контрафакта, которого в связи с вводом моратория стало больше на рынке.

Особенности кассовых проверок в 2023 году

ФНС выпустила Письмо от 05.05.2023 N Д-5-20/32@, в котором обозначила некоторые моменты по контролю за применением ККТ в 2023 году. В нем налоговики опираются в том числе на Постановление Правительства N 336 и поясняют, что в качестве внепланового контрольного мероприятия могут проводиться:

- документарная проверка, основанием для которой является наличие у инспекторов информации о причинении вреда или ущерба охраняемым законам ценностям или обнаружение индикаторов риска несоблюдений обязательных требований;

- выездное обследование, в результате которого инспекторы могут провести контрольную закупку, если выявят признаки нарушения.

ФНС установила порядок:

- отбора юрлиц и ИП для проверок кассовой техники по результатам рассмотрения информации о ее неприменении по жалобам населения и компаний;

- отбора налогоплательщиков для проведения контрольных мероприятий по итогам проверки в виде наблюдения;

- рассмотрения мотивированных представлений по документарным проверкам, а также порядок их осуществления;

- проведения контрольных закупок.

Кроме того, налоговики имеют право оформить предписание, когда обнаружат, что компания или ИП нарушает правила применения ККТ (Письмо ФНС от 23.03.2023 N АБ-4-20/3503). Раньше такое предписание инспекторы оформляли, когда нарушение несло угрозу жизни или здоровью населения, обороне или безопасности страны.

ИФНС по-прежнему не имеет права оформлять предписание по результатам контрольных мероприятий без взаимодействия с контролируемыми лицами (выездных обследований, наблюдений, профилактических осмотров).

При невыполнении предписания, поступившего после 01.03.2023 года, ИФНС имеет право по согласованию с прокуратурой провести внеплановую ревизию в виде контрольной закупки, документарной или выездной проверки.

Миграция, реорганизация, ликвидация

Не секрет, что ликвидация, реорганизация или изменение адреса, могут спровоцировать выездную налоговую проверку. Анализируемые рекомендации подтверждают этот тезис.

ФНС разъясняет, что в отношении реорганизуемых или ликвидируемых организаций должна быть проведена оценка наличия рисков совершения налоговых правонарушений. Данную оценку даёт управление налоговой службы соответствующего субъекта. При выявлении указанных рисков, принимается решение о включении субъекта в план ВНП.

Фактически это означает, что Управления ФНС в регионах имеют установку анализировать любую реорганизационную процедуру или ликвидацию на предмет целесообразности проведения проверки.

Что касается смены адреса, то с точки зрения рекомендаций потенциально подозрительным является смена региона. На этот случай у налоговой есть три сценария, применение которых зависит от определённых вводных условий:

1) Юридическое лицо включено в план ВНП на текущий квартал

2) В отношении компании проводится предпроверочный анализ

В этом случае текущий налоговой орган в течение 5 рабочих дней направляет в налоговую по новому адресу материалы предпроверочного анализа, дабы налогоплательщика могли включить в план ВНП на текущий квартал.

3) Компании нет в плане ВНП и предпроверочный анализ в отношении неё не проводится

Меньше проверок

Одна из предлагаемых в документе мер – отмена плановых контрольно-надзорных мероприятий для ИТ-компаний. Кроме того, в правительстве считают необходимым не допускать необоснованное вмешательство в предпринимательскую деятельность высокотехнологичного бизнеса. Это необходимо для того, чтобы снизить административную нагрузку на организацию.

В Министерстве цифрового развития пришли к выводу, что в ИТ-компаниях необходимо ограничить проведение налоговых проверок. Из-за снижения налогообложения и страховых взносов в первом пакете поддержки предприниматели массово попали под проверку Федеральной налоговой службы.

Глава Минцифры Максут Шадаев убежден, что бизнесу необходимо 3-5 лет для того, чтобы почувствовать все преимущества новых льгот. Это будет способствовать созданию новых рабочих мест и возвращению российских компаний из-за границы. Защита от дополнительных проверок, по мнению министра, должна касаться разработчиков ПО с объемом продаж не ниже 300 млн долларов.

Добровольное уточнение

В своих рекомендациях ФНС прямо указывает, что при наличии объективных доказательств совершения налоговых правонарушений, перед включением налогоплательщика в план проверок, ему должна быть предоставлена возможность добровольно заплатить налоги.

Обязательность данной процедуры подтверждается текущей практикой, поскольку так называемые комиссии по легализации стали чуть ли не главным средством налоговой службы для повышения собираемости налогов.

Тем не менее, в ряде случаев работа, направленная на добровольное уточнение налоговых обязательств, может не проводиться:

-

имеется поручение вышестоящего органа о включении налогоплательщика в проект плана ВНП;

-

есть основания полагать, что в случае проведения комиссии, налогоплательщик предпримет меры реорганизации или миграции в другой регион;

- в пределах трёх лет до рассмотрения вопроса, налогоплательщику направляли требования о даче пояснений, и он на них никак не отреагировал, в том числе не уточнил сумму налогов к уплате и не отказался от применения схемы по уклонению от уплаты налогов.

Сама по себе комиссия по легализации является безусловным благом. Во-первых, участие в данном мероприятии позволяет налогоплательщику донести до инспекторов свою позицию, что, возможно, вообще снимет все претензии. Во-вторых, она предоставляет возможность доплатить налог без штрафов.

Важно! Рекомендации ФНС прямо указывают на то, что уточнение налоговых обязательств не является 100% гарантией избежание проверки. После доплаты компанию могут не включать в проект плана ВНП, а могут и включить

Соответственно, даже после, казалось бы, удачного завершения комиссии, у налогоплательщика не должна возникать иллюзия безопасности.

Кроме этого, важно понимать, что само по себе уточнение налоговых обязательств по итогам комиссии, свидетельствует о том, что инспекторы работают в верном направлении и налогоплательщику есть что скрывать. Подача уточнённой декларации предоставляет основание для проведения камеральной проверки прошлого периода См

Письмо Федеральной налоговой службы от 26 сентября 2016 г. № ЕД-4-2/17979, чем иногда пользуются инспекторы, забывая о «джентльменских» договорённостях.

Богатые тоже платят

С 1 февраля ФНС создаст подразделение для крупнейших налогоплательщиков – россиян с доходами более 500 млн рублей. Специальный отдел называется Межрегиональная инспекция Федеральной налоговой службы по крупнейшим налогоплательщикам № 10.

В налоговой появится отделение для «VIP-клиентов». Фото: nalog.ru.

Под проверку могут попасть и россияне с меньшим доходом: в ФНС сообщили, что дополнительно учтут участие плательщика в контролируемых иностранных компаниях, заграничные операции и счета, инвестиции, с которых взимаются налоги.

В 2021 году усилится не только налоговый контроль за состоятельными гражданами. С 1 января ставка НДФЛ для людей с доходами более 5 млн рублей в год – 15%. Таким образом в России появилась прогрессивная шкала налогообложения. Ещё один косвенный «налог для богатых» – НДФЛ с процентного дохода по вкладу. В 2021 году его заплатят те, кто заработает больше 42,5 тыс. рублей процентов по депозитам.

Формирование и утверждение плана ВНП

Сам по себе порядок формирования и утверждения плана ВНП мало интересен налогоплательщику, поскольку повлиять на этот процесс снаружи — невозможно. Однако, в рекомендациях ФНС затронуты два интересных нюанса данного процесса:

-

Например, то, что план ВНП по крупнейшим налогоплательщикам утверждается один раз в полугодие. А вот по обычным налогоплательщикам — один раз в квартал. Соответственно, среднестатистический налогоплательщик «играет в рулетку с налоговой» 4 раза в год.

-

В ходе утверждения плана ВНП Управления ФНС в регионах, посредством отправки уведомлений в другие регионы, могут инициировать проверки филиалов и иных обособленных подразделений налогоплательщиков, а также его контрагентов. При этом, в случае отказа Управления ФНС соответствующего региона в проведении проверки, инициатор процесса может пожаловаться в ФНС России, дабы пролоббировать решение о проведении проверки на самом верхнем уровне.

Эти особенности должны быть интересны любителям договариваться. Во-первых, договорённость, достигнутая с конкретным лицом в начале года, вовсе не гарантирует, что к третьему кварталу лицо не сменится и в следующем квартале инспекция выйдет на проверку.

Во-вторых, даже имея договорённости в своей инспекции, нельзя исключать ситуацию, при которой указание проверить, прилетит от вышестоящего органа.

Арест имущества налогоплательщика

Еще одна новость, неприятная для бизнеса: уже не за горами тот момент, когда арест на имущество налогоплательщика (запрет им распоряжаться) будет налагаться инспекторами сразу в момент начала налоговой проверки. Сейчас закон устанавливает, что такие обеспечительные меры на имущество могут быть наложены инспекторами не ранее вынесения решения по итогам проверки. В итоге налоговики сталкиваются с тем, что с момента начала налоговой проверки до вынесения по ее итогам решения проходит достаточно долгий период времени, и недобросовестные плательщики успевают скрыть свое имущество (здания, сооружения, транспортные средства, оборудование), уклоняясь тем самым от уплаты доначисленных налогов. Такое положение дел государству, естественно, не нравится: решение о доначислении налогов должно исполняться.

Поэтому вопрос о наложении залога или подобных мер на имущество налогоплательщика, направленных на исключение возможности его последующего сокрытия от государства, Министерством финансов уже заложен для проработки в Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы. Предполагаю, что такая возможность для налоговиков уже в следующем году будет закреплена на законодательном уровне.

Что вы можете пожелать нашим предпринимателям? Что делать, чтобы не столкнуться с проблемами с государством в 2024 году?

– Пожелание из года в год остается прежним – внимательно относитесь к своей деятельности, анализируйте своих контрагентов, ответственно принимайте управленческие решения.

Проверяйте советы, которые вам дают в области налоговой оптимизации. Не идите на поводу у людей, которые говорят «так все делают – и никаких проблем ни у кого не было». Тщательно взвешивайте и осознавайте все риски при принятии тех или иных решений (заключение сделок, изменение структуры компании, привлечение контрагентов и рабочей силы).

Помните, что лучший способ взаимодействия с налоговой службой – вообще не попадать в ее поле зрения и не давать никаких поводов для подозрений. Вот тогда ваш бизнес будет и дальше развиваться и процветать. С наступающим Новым годом!

СИА

Вместо резюме

Налоговая служба делает ставку на автоматизацию механизмов отбора налогоплательщиков, которые ориентируются на соответствие неким усреднённым статистическим показателям

В этой связи принципиально важно (а) знать необходимые параметры и (б) соответствовать им.

На стадии допроверочных мероприятий налоговая служба проделывает большую работу, в результате которой уже рождаются доказательства, обосновывающие доначисления налогов.

Приоритетом перед проведением ВНП пользуются комиссии по легализации. Очевидно, что налоговая служба стремится сделать больше, меньшими средствами, поскольку «стоимость» выездной проверки гораздо выше процедуры стимулирования для добровольного уточнения своих налоговых обязательств.

Какой можно сделать вывод?

Фактически, отработка НДС по экстерриториальному распределению захлебнулась. Причины:

1. Сложной работой нагрузили сотрудников, которые не имеют нужных навыков. Они у себя в регионах никогда в жизни не видели ни схемы 2014, ни журналов, ни ликвидашек, ни других схематозов. Центральный аппарат иногда присылает инструкции по разным схемам. Но инструкции написаны убогим, сухим языком и не имеют конкретных примеров, в мозг рядового сотрудника КАО они просто не ложатся.

Вот прилетает сотрудницу на Кузбасс разрывов на 2 млрд рублей. Юриков 50 сразу. Цепи сложнейшие. Дерева связей нет. И чего он с этим делать должен?

2. В регионах КАО припахали к выездам и к опросам. Отделы нагружают множеством функций, которыми должны заниматься другие ребята. Потому, что в регионах особо сложных схем нет. И вот, сотрудникам КАО в один момент присылают по 30-50 юридических лиц из других регионов. А весь отдел состоит из 1-2 человек, которые загружены своей текучкой. У них просто нет времени на отработку. Самый элементарный выход для них: дать формальные ответы, под копирку. Посмотрели, ничего не нашли, не мучайте нас.

3. Питер и куча территориалок Москвы не акцептуют документы, которые присылают по экстерриториалке из регионов. Документы висят в обработке уже по 6-8 месяцев. Центральный аппарат, настучите Питеру по голове. Из-за них в регионах у сотрудников премии сгорают, кушать нечего будет.

4. Экстерриториальная работа по регламенту должна проходить в полном взаимодействии налоговых. Той, откуда выслали и другой, куда попал разрыв на отработку. Но это в теории, в регламенте. А что на практике? На практике, в 90% случаев, если региональный инспектор просит прислать ему дерево из АСК НДС, расширенную ИКН (индивидуальная карта налплата) и другую документацию, его просьбы просто игнорируют. Это всё равно, что послать сапера искать мины на поле, из инструментов дав ему только палочку.

5. Налплаты вообще не знают, как реагировать на эти требования «вне рамок камеральных проверок». А реагировать в текущей ситуации можно максимально формально, отписками. Всё это улетит в другие города, сотрудникам, которые совершенно не заинтересованы отработке ваших разрывов. Но отвечать, естественно, надо.

6. Хитрые схематозники свои цепи мониторят на предмет разрывов. Вот прилетел из Питера разрыв в дальний регион. Только декларации. Дерева связей нет. А схематозник уже увидел по дереву, что там у него разрыв, подал корректировку. Декларацию уже обнулил сам. Расхождения, естественно, уже закрылись.

И вот, в этот момент у инспектора из региона нет вообще ничего, с чем можно было бы работать: ни дерева, ни декларашки. А время для формирования протокола первичной оценки у него капает. Что делает инспектор? Конечно же, формальную отписку.

Я начинал этот текст, чтобы рассказать об изменениях по части отработки НДС. Но, в итоге, высказал всю боль и страдания региональных сотрудников КАО. Не в моих интересах помогать налоговикам, но тут просто слезы наворачиваются. И речь не о каком-то отдельном регионе. Такая ситуация по всей стране.

-

Структура фнс россии 2020 схема

-

Предложения рф о повышении пошлин на инкубационные яйца пока не нашли поддержки в еаэс

-

Своим решением сельский представительный орган установил пошлину за собранные в лесу ягоды

-

Через какое время приставы закрывают исполнительное производство по налогам

- Неуплата авансовых платежей по налогу на прибыль санкции