Приобретение и раздача мелких сувениров на выставке и во время рекламных акций

Если

распространяемые организацией сувениры содержат символику организации (ее

наименование, адреса и контактные телефоны, указание на осуществляемые виды

деятельности и др.), они являются носителями информации рекламного характера. В

связи с этим расходы на их приобретение являются частью производственно

необходимых затрат, учитываемых для целей налогообложения прибыли.

Пример

1.

В

июне 2005 г. в целях повышения спроса на свою продукцию торговая организация

провела акцию среди потенциальных покупателей, где им были подарены ручки с

логотипом фирмы. Стоимость ручек составила 11 800 руб., в том числе НДС – 1 800

руб.

Выручка

от реализации продукции за полугодие 2005 г. составила 354 000 руб., в том

числе НДС – 54 000 руб.

На

основании п. 4 ст. 264 НК РФ затраты на изготовление сувениров с логотипом

фирмы нормируются, и, соответственно, предельная величина расходов на

изготовление ручек, относимая для целей налогообложения прибыли к прочим

расходам, составит 3 000 руб. ((354 000 руб. — 54 000 руб.) х 1%).

Расходы

на рекламу сверх норм в сумме 7 000 руб. (10 000 — 3 000) налогооблагаемую

прибыль организации не уменьшают (п. 44 ст. 270 НК РФ).

В

бухгалтерском учете организации будут сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Получены ручки с логотипом организации |

41 |

60 |

10 000 |

|

Отражен НДС |

19 |

60 |

1 800 |

|

Оплачена сувенирная продукция |

60 |

51 |

11 800 |

|

Отражена стоимость подаренных |

44 |

41 |

10 000 |

|

Отражено постоянное налоговое (10 000 — 3 000) руб. х 24% |

99 |

68 |

1 680 |

|

Принят к вычету НДС со (3 000 руб. х 18%) |

68 НДС |

19 |

540 |

|

Списана сумма НДС со (1 800 — 540) руб. |

91-2 |

19 |

1 260 |

|

Начислено постоянное налоговое (1 260 руб. х 24%) |

99 |

68 |

302 |

Субсчет «Налог на прибыль».

Размер расходов на рекламу, принимаемых при исчислении налога на прибыль,

организация должна проверять в течение года за каждый отчетный период. Норматив

рассчитывается нарастающим итогом с начала года, и неучтенные в одном отчетном

периоде расходы могут быть признаны в другом. Но, несмотря на это, в

соответствии с ПБУ 18/02 сверхнормативные расходы – это постоянная разница,

которую в дальнейшем при соблюдении норматива нужно погасить проводкой: сторно

Дебет 99 Кредит 68 субсчет «Налог на прибыль».

Об амортизации основных средств

Отдельный вопрос – как учесть расходы на рекламу, в результате которых были созданы или приобретены основные средства либо нематериальные активы (крупные рекламные конструкции, видеоролики). Следует ли списывать расходы на такую рекламу через амортизацию в течение срока полезного использования, или допустимо единовременное списание?

Чиновник указал, что имущество и объекты интеллектуальной собственности подлежат амортизации, если их срок полезного использования более 12 месяцев, а первоначальная стоимость – более 100 тыс. рублей. Таким образом, чтобы избежать споров, лучше иметь доказательства, что рекламное имущество использовалось менее 12 месяцев. Как правило, рекламируются новые товары и услуги, использование устаревшей рекламы нецелесообразно. Значит, нет оснований, например, отнести устаревший рекламный ролик к нематериальным активам и начислять амортизацию на его стоимость. Следует списать его стоимость единовременно, как расходы на рекламу. (См. постановление ФАС Московского округа от 16.03.2012 № А40-100845/10-4-498).

ОСНО и ЕНВД: распределение нормируемых расходов

Если организация совмещает общую систему налогообложения и ЕНВД, сумму нормируемых расходов, которые одновременно связаны разными видами деятельности, нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Величину норматива, в пределах которого часть нормируемых расходов можно включить в расчет налога на прибыль, определяйте исходя из показателей, которые относятся к общей системе налогообложения. Например, величину норматива, в пределах которого можно списать часть представительских расходов, рассчитайте исходя из суммы расходов на оплату труда, которые учитываются при налогообложении прибыли. Аналогичные разъяснения содержатся в письме Минфина России от 9 ноября 2009 г. № 03-03-06/4/96.

Пример распределения представительских расходов. Организация применяет общую систему налогообложения и платит ЕНВД, налог на прибыль рассчитывает методом начисления

Организация продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. В городе, где работает организация, розничная торговля переведена на ЕНВД.

Налог на прибыль организация платит ежемесячно. В ее учетной политике сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Доходы, полученные организацией в январе, составляют:

- по оптовой торговле (без учета НДС) – 19 000 000 руб.;

- по розничной торговле – 7 000 000 руб.

Сумма расходов на оплату труда за январь в целом по организации составляет 120 000 руб., в том числе:

- 60 000 руб. – по сотрудникам, занятым в оптовой торговле;

- 40 000 руб. – по сотрудникам, занятым в розничной торговле;

- 20 000 руб. – по сотрудникам, занятым в обоих видах деятельности (административно-управленческий персонал).

В январе организация понесла представительские расходы. Директор организации участвовал в деловых переговорах с партнерами, по итогам которых были заключены договоры поставки товаров, предназначенных для продажи оптом и в розницу. Сумма представительских расходов составила 11 800 руб. (в т. ч. НДС – 1800 руб.).

Чтобы распределить представительские расходы между расходами по разным видам деятельности, бухгалтер сопоставил доходы по оптовой торговле с общим объемом товарооборота.

Доля доходов от оптовой торговли в общем объеме доходов от реализации за январь равна: 19 000 000 руб. : (19 000 000 руб. + 7 000 000 руб.) = 0,731.

Общая сумма представительских расходов, которая списывается на оптовую торговлю: 10 000 руб. × 0,731 = 7310 руб.

Сумма расходов на оплату труда, относящихся к общей системе налогообложения, составила: 60 000 руб. + 20 000 руб. × 0,731 = 74 620 руб.

Предельная величина представительских расходов в январе равна: 74 620 руб. × 4% = 2985 руб.

Фактическая сумма представительских расходов превышает величину норматива: 7310 руб. > 2985 руб. Поэтому при расчете налога на прибыль за январь бухгалтер включил в расходы только 2985 руб. Оставшуюся часть представительских расходов в размере 4325 руб. (7310 руб. – 2985 руб.) бухгалтер сможет учесть в следующих отчетных периодах.

Входной НДС по представительским расходам организация вправе принять к вычету. Сумма вычета определяется пропорционально доле представительских расходов, которые уменьшают налогооблагаемую прибыль (п. 7. ст. 171 НК РФ). Поскольку в январе предельная величина представительских расходов, учитываемая при расчете налога на прибыль, меньше общей суммы представительских расходов, которую можно учесть при расчете налога на прибыль (2985 руб. < 7310 руб.), сумма входного НДС, которую можно принять к вычету в I квартале, равна 537 руб. (2985 руб. × 18%). Оставшуюся часть входного НДС можно будет принять к вычету в последующих налоговых периодах (при условии, что предельная величина представительских расходов, учитываемых при расчете налога на прибыль, будет возрастать). Аналогичные разъяснения содержатся в письме Минфина России от 6 ноября 2009 г. № 03-07-11/285.

Бухгалтерский учет

Стоимость товаров собственного производства, переданных бесплатно в рекламных целях, необходимо отразить по кредиту счета 43 «Готовая продукция» и по дебету счета 44 «Расходы на продажу». Поскольку в налоговом учете данная величина учитывается не полностью, а в пределах лимита, возникает положительная постоянная разница, порождающая постоянное налоговое обязательство.

Стоимость покупных товаров, переданных бесплатно в рекламных целях, нужно отразить по дебету счета 44 «Расходы на продажу» и кредиту счета 41 «Товары». В налоговом учете данная величина учитывается не полностью, а в пределах лимита. По этой причине возникает положительная постоянная разница, порождающая постоянное налоговое обязательство.

Учёт расходов на рекламу при УСН «Доходы минус расходы»

Главная задача рекламы — расширить базу клиентов и повысить их лояльность к продукции, работам или услугам. Однако произведённые расходы можно признать в качестве рекламных, только если они соответствуют условиям, указанным в п. 1 ст. 3, ст. 5 Закона от 13.03.2006 г. № 38-ФЗ.

Расходы должны быть произведены для того, чтобы привлекать и поддерживать внимание к конкретному объекту рекламы среди множества лиц для его продвижения. Компании на УСН имеют право учитывать в расходах затраты на рекламу изготовленных или приобретённых для перепродажи продукции, товаров, работ, услуг

Эти затраты должны соответствовать критериям п. 1 ст. 252 НК РФ, чтобы их можно было учитывать. В частности, они должны быть обоснованными и документально подтверждёнными.

Обобщённый перечень расходов, признаваемых рекламными, и критерии их признания указаны в п. 4 ст. 264 НК РФ. При применении упрощённой системы налогообложения учитываемые расходы должны быть оплачены, о чём указано в п. 2 ст. 346.17 НК РФ.

Соответственно, чтобы учитывать при УСН расходы в качестве рекламных, необходимо выполнение следующих условий:

- расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ);

- расходы должны быть фактически оплачены (п. 2 ст. 346.17 НК РФ);

- расходы должны соответствовать критериям, указанным в п. 4 ст. 264 НК РФ.

Кроме того, существуют специальные правила признания расходов как рекламных при применении УСН. Главный нюанс заключается в том, что по некоторым расходом установлено нормирование — часть из них принимается к налоговому учёту в полном объёме, а остаток — в объёме не более 1% выручки от продаж. При этом хозяйствующие субъекты на УСН рассчитывают норму рекламных расходов согласно показателю выручки нарастающим итогом с начала года.

Авансовые платежи, поступившие налогоплательщику на УСН за товары, работы, услуги, также учитываются в качестве доходов в периоде их поступления. А если аванс возвращается покупателю, то он уменьшает сумму доходов в периоде, когда возврат был произведён.

Если авансовый платёж поступил в одном календарном году, а был возвращён покупателю в другом году, то:

- возврат нужно учесть, когда он был произведён — будет уменьшение базы по доходам, от которой рассчитывается 1% на рекламные расходы;

- хотя аванс и был возвращён, база по доходам не пересчитывается в году его поступления.

Об этом указано в Письме Минфина от 11.02.2015 г. № 03-11-06/2/5832.

Пример учёта расходов на рекламу

Пример 1. ООО «Прохлада» продало в I квартале 2024 года продукцию на 1,2 млн. руб. За II квартал было продано продукции на 3,6 млн. руб. 20 марта 2024 года организация провела лотерею среди потенциальных и нынешних покупателей и выдала приз на 40 тыс. руб.

Расчёт рекламных расходов выглядит следующим образом:

- максимальная сумма нормируемых рекламных расходов в I квартале составляет 1% и равна 12 тыс. руб. (1,2 млн. руб. * 1%);

- именно эта сумма списывается в расходы в I квартале, а остаток нужно перенести на следующие периоды;

- максимальная сумма нормируемых рекламных расходов за II квартал составляет 36 тыс. руб. (3,6 млн. руб. * 1%);

- остаток рекламных расходов на лотерею с розыгрышем и призом после I квартала в размере 28 тыс. руб. (40 тыс. руб. — 12 тыс. руб.) можно полностью списать во II квартале.

Внимание! Налогоплательщик на УСН не является плательщиком НДС и не указывает его в операциях. Однако если он всё же использует НДС, то суммы выручки берутся за вычетом данного налога

Практические рекомендации

По нашему мнению, самым простым и оправданным в условиях отсутствия четкого регулирования и достаточной арбитражной практики вариантом следует признать заключение договоров на консультационные и информационные услуги (вариант 3).

Общеизвестно предвзятое отношение налоговых органов к консультационным услугам, однако если первичные документы оформлены правильно, если имеются результаты выполнения услуг в письменной форме (пресс-релизы, пресс-клиппинг, отчеты), если исполнитель услуг — серьезная (необязательно известная) фирма, имеющая устойчивую репутацию и, конечно, зарегистрированная и платящая налоги, а также если за такие услуги уплачена разумная цена, то риски практически отсутствуют.

«Рекламный» подход (вариант 1), вероятнее всего, вызовет спор с налоговыми органами. В споре налогоплательщик может использовать аргументы в виде рассмотренных писем Минфина России, а также арбитражную практику. Кроме того, рекламные расходы нормируются.

Признание расходов на PR в качестве прочих нерекламных расходов (вариант 2) привлекательно тем, что позицию достаточно легко обосновать на соответствие законодательству, но отсутствие разъяснений налоговых органов о том, что такие расходы могут быть признаны в качестве «прочих», означает, что в случае, если не удастся отстоять свою точку зрения, сумма риска состоит не только из доначисленных налогов и пеней, но еще и штрафа.

Какой бы вариант вы ни выбрали, рекомендуем учитывать новые тенденции налогового администрирования, особенно возможные подозрения в недобросовестности. Одно лишь отсутствие увеличения прибыли после PR-кампании не служит негативным фактором, но если имеется ряд обстоятельств (например, явно завышенная стоимость услуг, не сдающий отчетности или вообще не зарегистрированный поставщик услуг, неуплата НДС поставщиком и т. п.), то все они, рассмотренные вместе, могут привести к серьезным налоговым последствиям.

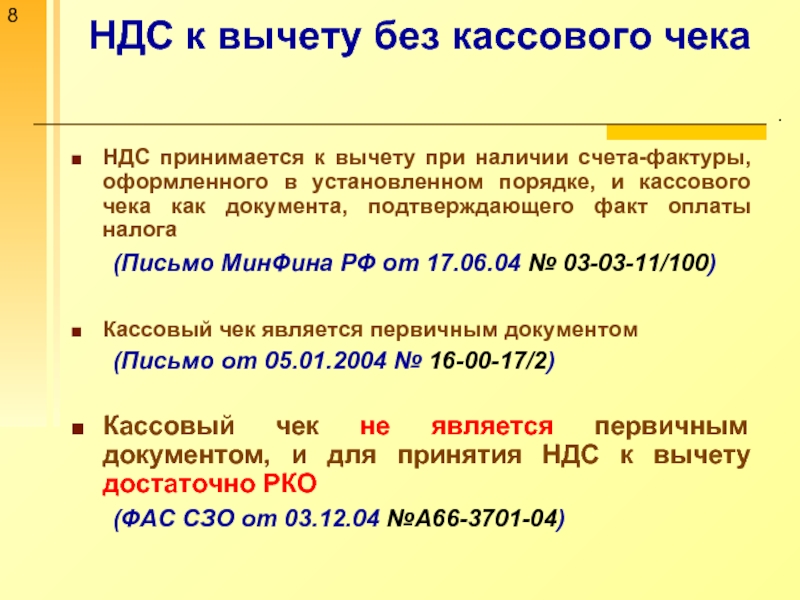

Cледует отметить, что НДС — отдельный налог и регулируется иной главой НК РФ

Это важно помнить в том случае, если по каким-то причинам не удалось отстоять расходы в целях налога на прибыль. Дело в том, что шансы в отношении вычета НДС остаются, поскольку для возмещения НДС требуется доказать, что услуги приобретены для деятельности, облагаемой НДС

Если компании не удалось отстоять экономическую оправданность, то это не означает, что НДС не принимается к вычету. Для НДС доказательств экономической оправданности не требуется, достаточно наличия связи с деятельностью, облагаемой НДС.

Ключевые слова: налоговый вычет, НДС, Минфин России, реклама, расходы, налог на прибыль, PR, услуги, налоговый спор

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Критерий рекламы

Важным критерием рекламы является ее адресация неопределенному кругу лиц, то есть реклама не должна содержать указания на лиц, которым она предназначается, а также заранее нельзя определить получателей рекламной информации. Например, подарки клиентам и партнерам с логотипом компании не являются рекламой, поскольку получатели таких подарков известны заранее. Соответственно, расходы на такие подарки нельзя отнести к расходам на рекламу.

Также не является рекламой рассылка буклетов по определенным адресам с указанием Ф.И.О. получателей. Кроме этого не являются рекламой вывески и указатели, которые не содержат информации рекламного характера.

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности в качестве коммерческих расходов (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, такие затраты отражаются по дебету счета 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости специфики деятельности организации (торговля, услуги). Они не нормируются и могут включаться в расходы полностью в том отчетном периоде, к которому они относятся, если это предусмотрено учетной политикой организации (п. п. 9, 20 ПБУ 10/99).

Таким образом, в бухгалтерском учете, в отличие от налогового учета, расходы на рекламу не нормируются, а отражаются в полной сумме на основании подтверждающих документов:

-

договоры на оказание рекламных услуг;

-

акты об выполненных работах, оказанных услугах;

-

товарные накладные на рекламную продукцию;

-

документы, подтверждающие оплату (чек, выписка банка, РКО, ПКО).

-

и т.д.

В общем случае проводка по учету расходов на рекламу будет такая:

Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Если имеется НДС, то он сначала выделяется на счет 19 проводкой:

Дебет счета 19 «НДС» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

и подлежит возмещению из бюджета:

Дебет счета 68 «Расчеты с бюджетом», субсчет «НДС» Кредит счета 19 «НДС».

На практике бухгалтерские проводки по отражению рекламных расходов могут быть различными, в зависимости от конкретного вида рекламы, и могут быть такими:

|

Дебет |

Кредит |

|

|

44 «Расходы на продажу» (26 «Общехозяйственные расходы») |

60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») |

Отражены услуги рекламного агентства, услуги по размещению рекламы в СМИ, в интернете и другие услуги (работы) рекламного характера |

|

10 «Материалы» |

Списана в расходы рекламная продукция (каталоги, брошюры, ручки, блокноты и т.д.), рекламные щиты, растяжки и другие рекламные конструкции, не являющиеся основными средствами. |

|

|

02 «Амортизация основных средств» |

Списана в расходы ежемесячная сумма амортизации рекламных конструкций, принятых к учету в качестве основных средств. |

|

|

05 «Амортизация нематериальных активов» |

Списана в расходы ежемесячная сумма амортизации аудиовизуальных произведений рекламного характера (рекламные теле- и радио- ролики), принятых к учету в качестве нематериальных активов. |

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция Минфина и ФНС

Позиция судов

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Расходы на рекламу в налоговом учете

В целях налогообложения прибыли признаются как расходы на коммерческую рекламу (), так и расходы на социальную рекламу (). Расходы на рекламу являются прочими и обычно отражаются в учете на дату подписания акта сдачи-приемки оказанных контрагентом услуг ().

Непризнание тех или иных расходов на рекламу совершенно не означает, что компания не может учесть такие расходы при расчете налога на прибыль по другим основаниям.

Напомним, что перечень затрат, принимаемых в расходы, является открытым ().

Расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (). При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому если те или иные затраты являются для организации экономически оправданными, то компания имеет полное право учесть их в составе прочих расходов, связанных с производством и реализацией, на основании . Здесь же отметим, что, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов (определения КС РФ от 04.06.2007 № 320-О-П, № 366-О-П).

Например, информация с поздравлением, размещенная в газете, не соответствует понятию рекламы. Однако объявление с такой информацией способствует повышению лояльности и интереса существующих и потенциальных клиентов организации. Наличие данного объявления привлекает интерес читателей к компании, его разместившей (что это за компания, какую продукцию она производит и т.д.). Соответственно, расходы на размещение объявления экономически оправданы и непосредственно связаны с получением дохода.

Как учитывать нормируемые расходы при расчете налога на прибыль

При расчете налога на прибыль в расходы, которые учитываются при расчете налоговой базы, включаются экономически обоснованные и документально подтвержденные затраты. Сделать это можно в случае, если они произведены в ходе деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Однако некоторые виды затрат компания не может включить в расчет налоговой базы в полном объеме. Такие расходы называются нормируемыми.

К ним, в частности, относятся:

- потери от недостачи и порчи при хранении и транспортировке МПЗ (подп. 2 п. 7 ст. 254 НК РФ);

- страхование жизни, негосударственное пенсионное обеспечение, пенсионное и личное страхование (п. 16 ст. 255 НК РФ);

- расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов (подп. 11 п. 1 ст. 264 НК РФ);

- расходы на рацион питания экипажей морских, речных и воздушных судов (подп. 13 п. 1 ст. 264 НК РФ);

- плата государственному или частному нотариусу за нотариальное оформление (подп. 16 п. 1 ст. 264 НК РФ);

- расходы на содержание вахтовых и временных поселков, включая все объекты жилищно-коммунального и социально-бытового назначения, подсобных хозяйств и иных аналогичных служб, в организациях, осуществляющих свою деятельность вахтовым способом или работающих в полевых (экспедиционных) условиях (подп. 32 п. 1 ст. 264 НК РФ);

- расходы на замену бракованных, утративших товарный вид в процессе перевозки или реализации и недостающих экземпляров периодических печатных изданий в упаковках (подп. 43 п. 1 ст. 264 НК РФ);

- потери в виде стоимости бракованной, утратившей товарный вид, а также нереализованной продукции СМИ и книжной продукции (для налогоплательщиков, которые производят и выпускают СМИ и книжную продукцию), а также расходы на списание и утилизацию бракованной, утратившей товарный вид и нереализованной продукции СМИ и книжной продукции (подп. 44 п. 1 ст. 264 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- рекламные расходы (п. 4 ст. 264 НК РФ);

- проценты по кредитным или заемным средствам (подп. 2 п. 1 ст. 265, ст. 269 НК РФ);

- убыток от реализации или уступки права требования до наступления срока платежа (п. 1 ст. 279 НК РФ).

Нормативы могут быть установлены:

- в виде фиксированных сумм (например, компенсация за использование транспортного средства сотрудника);

- в процентном отношении от установленного показателя (например, фонда оплаты труда и или выручки). В этом случае расчет необходимо производить по итогам каждого отчетного периода по налогу на прибыль нарастающим итогом (п. 7 ст. 274, п. 2 ст. 285 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

Попробовать

НДС

В случае, когда раздача образцов продукции подпадает под определение рекламы, действует следующее правило. НДС не начисляется, если расходы на приобретение или создание единицы товара не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ). Чиновники поясняют, что данный лимит нужно считать с учетом «входного» НДС (письмо Минфина России от 27.04.10 № 03-07-07/17).

При этом налог на добавленную стоимость, заплаченный при приобретении или изготовлении «дешевого» товара, принять к вычету нельзя. Вместо этого «входной» НДС следует включить в стоимость. Это следует из подпункта 1 пункта 2 статьи 170 НК РФ.

Но как быть, если расходы на приобретение единицы товара превысили 100 руб.? По мнению специалистов финансового ведомства, раздача такой продукции является безвозмездной передачей, которая облагается НДС на основании подпункта 1 пункта 1 статьи 146 НК РФ. Следовательно, компания обязана начислить налог, а за налогооблагаемую базу принять рыночную стоимость товара. Такая точка зрения высказана, в частности, в упомянутом выше письме № 03-07-07/17. Что касается «входного» налога, то его можно принять к вычету.

Существует и другая точка зрения, согласно которой рекламная передача продукции стоимостью более 100 руб. за единицу не является реализацией и не облагается НДС. В арбитражной практике есть примеры, когда судьи поддержали данную позицию (см., например, постановление ФАС Московского округа от 26.04.11 № КА-А40/2112-11). Однако, по нашему мнению, такой подход связан с большими рисками, поскольку не известно, к каким выводам придут судьи в других аналогичных случаях. В связи с этим стоимость «дорогих» товаров, переданных в рамках рекламной акции, безопаснее включить в облагаемую базу.

Если же передача товаров не подходит под определение рекламы (например, когда продукцию вручили определенным лицам), то здесь есть только один вариант: признать ее безвозмездной передачей и начислить НДС.

Всегда ли расходы на рекламу уменьшают налоговую базу

Бывает, что организация рекламирует не себя, а кого-то еще: скажем, поставщик призывает покупать его товар у дилеров. Расходы на такую рекламу не будут признаны, так как это реклама в пользу третьих лиц (что противоречит ст. 252 НК).

Не принимаются к учету и затраты на рекламу нормируемых видов, произведенные сверх нормы (т. е. сверх 1% выручки от реализации).

Советник отметил, что список ненормируемых расходов на рекламу четко определен в НК и носит исчерпывающий характер. Все расходы, не вошедшие в этот список, необходимо учитывать как нормируемые. Такая установка может создавать дополнительные сложности. Например, показ продукции часто происходит не только на выставке, но и в салоне, на форуме и т.п. Допустимо ли затраты на это учесть как ненормируемые? В правоприменительной практике нередко встречается расширительное толкование: в частности, Минфин разрешил отнести к ненормируемым расходы на печать не только каталогов и брошюр, но других полиграфических материалов, таких как листовки, буклеты, флаерсы, лифлеты. Однако можно встретить и обратные ситуации.

Реклама средства от блох для собак

Расходы на наружную рекламу законодательство относит к ненормируемым. Но ничего не сказано о рекламе, размещенной в транспорте, в том числе в метрополитене. Значит, согласно НК связанные с ней затраты относятся к расходам на «иные видам рекламы» и являются нормируемыми.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».