Подайте апелляцию в суд

Если вам отказали в приеме 6-НДФЛ, вы имеете право подать апелляцию в суд. Это может быть разумным шагом, особенно если вы уверены в правоте своих действий и считаете, что решение налоговых органов было неправильным.

Для подачи апелляции вам необходимо представить следующие документы:

- Заявление о подаче апелляции.

- Копию решения налогового органа, в котором вам отказали.

- Доказательства ваших аргументов и противоречий в решении налогового органа.

- Документы, подтверждающие правомерность ваших действий.

Как только вы подготовите все необходимые документы, вы можете обратиться в суд, компетентный по вашей территориальной юрисдикции. Подача апелляции обычно предусматривает оплату государственной пошлины, поэтому ознакомьтесь с регламентом и убедитесь, что у вас есть средства для оплаты.

Рассмотрение вашей апелляции будет проводиться независимым судом, который рассмотрит представленные вами доказательства и аргументы. В случае признания решения налогового органа неправомерным, суд может отменить его и вернуть дело на пересмотр.

Не забывайте, что подача апелляции может быть сложным и длительным процессом

Важно составить юридически обоснованный и аргументированный документ, чтобы повысить свои шансы на успех. Если вы не уверены в своих навыках или потребуется специализированная помощь, рекомендуется обратиться к профессиональному юристу, специализирующемуся в налоговом праве

Нулевая отчетность по НДФЛ

Проверить правильность заполнения

Если вам отказали в приеме 6-НДФЛ, важно в первую очередь проверить правильность заполнения документа. Даже незначительная ошибка может стать основанием для отказа

Вот несколько важных моментов, на которые следует обратить внимание:

| Пункт | Что проверять |

|---|---|

| 1 | Правильность указания всех необходимых личных данных: фамилия, имя, отчество, дата рождения, ИНН и тд. |

| 2 | Верное указание наименования работодателя и его ИНН. |

| 3 | Аккуратное заполнение графы доходы, указание всех исходящих и входящих сумм, их источников и методов расчета. |

| 4 | Правильный выбор и заполнение кодов доходов, указанных в справочнике. |

| 5 | Проверка всех подписей и даты подписания документа. |

| 6 | Правильность оформления и прикрепления необходимых документов, подтверждающих получение доходов. |

Если вы заметили ошибки в заполнении 6-НДФЛ, вам следует обратиться в налоговую инспекцию и попросить разъяснить, какие данные должны быть указаны правильно. Затем исправьте ошибки и снова подайте документы на прием в налоговую.

Узнайте причины отказа

Если ваша декларация по налогу на доходы физических лиц (6 НДФЛ) была отклонена, первым шагом будет узнать причину отказа

Это важно, чтобы вы могли принять необходимые меры, исправить ошибки и предоставить правильную информацию

Причины отказа в приеме 6 НДФЛ могут быть разными. Некоторые из них включают:

- Неправильно заполненные данные. Проверьте все введенные сведения, включая личные данные, доходы, налоговые вычеты и прочую информацию. Убедитесь, что все поля заполнены корректно и без ошибок.

- Отсутствие необходимых документов. Возможно, вы забыли приложить к декларации определенные документы, которые требуются для подтверждения ваших доходов или налоговых вычетов. Проверьте, какие документы требуются в вашем случае и предоставьте их при повторной подаче декларации.

- Нарушение сроков подачи. Если вы подали декларацию после установленного законом срока, вам могут отказать. Убедитесь, что вы подали декларацию вовремя и не пропустили установленные сроки.

- Несоответствие суммы доходов. Если ваши доходы, указанные в декларации, не соответствуют данным из других источников (например, информации от работодателя или банка), это может стать причиной отказа. Проверьте свои доходы и убедитесь, что они указаны правильно.

- Другие ошибки или неполадки. Иногда причины отказа могут быть связаны с техническими проблемами или ошибками в системе подачи деклараций. Если вы считаете, что отказ был ошибкой или вызван техническими неполадками, свяжитесь с налоговым органом для выяснения ситуации и разрешения проблемы.

Необходимо внимательно изучить причину отказа и принять меры для исправления ситуации. Возможно, потребуется повторно подать декларацию с правильными данными или предоставить дополнительные документы. Следуйте указаниям налогового органа и обратитесь за помощью, если у вас возникнут вопросы или затруднения.

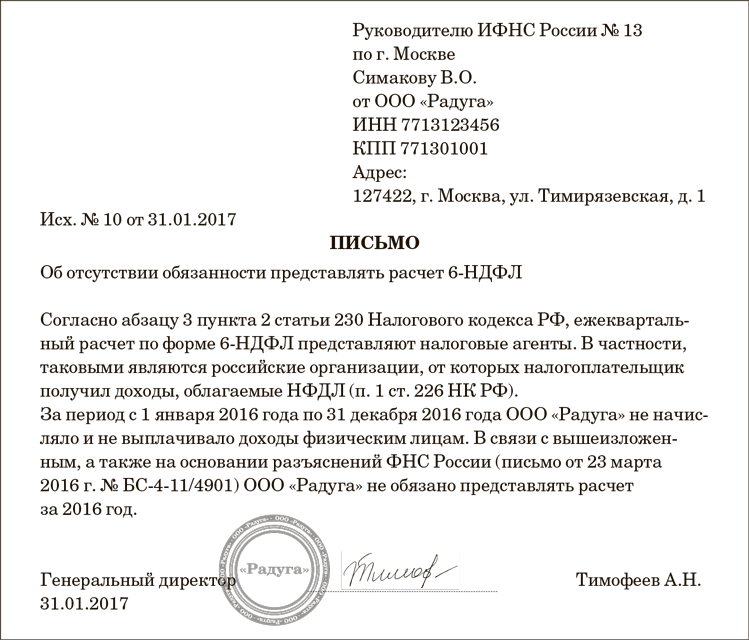

Кто признается налоговым агентом

Понятие налогового агента приведено в п.1 ст.226 НК РФ. Налоговые агенты – организации и предприниматели, которые выплачивают доход физическим лицам. Физлица обязаны заплатить налог из полученного дохода. Это делают за них налоговые агенты – источники дохода.

Выплачивая, прежде всего, зарплату и другие доходы, налоговый агент удерживает налог и перечисляет его в пользу государства:

- Если производится выплата в денежной форме, то из дохода просто удерживается определенная часть,

- Если выплату производят в неденежной (натуральной) форме, то удержать и перечислить в бюджет денежные средства невозможно. В таком случае налоговый агент уведомляет ИФНС и самого физика о невозможности удержать налог (п.5 ст.226 НК РФ).

Отчетность налогового агента:

|

Форма отчетности |

Основание |

Сроки сдачи |

|---|---|---|

|

Справки 2-НДФЛ по доходам, с которых налог не удержан |

Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ |

|

|

Справки 2-НДФЛ по доходам, с которых налог удержан |

||

|

Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ |

Ежеквартально, до позднее последнего числа месяца, следующего за отчетным кварталом |

Ответственность налогового агента:

|

Вид нарушения |

Сумма штрафа |

Основание |

|---|---|---|

|

Неудержание и/или неперечисление НДФЛ |

20% неудержанной, неуплаченной суммы |

ст.123 НК РФ |

|

Несвоевременная отправка справок 2-НДФЛ |

200 руб. за каждую не вовремя отправленную справку |

п.1 ст.126 НК РФ |

|

Недостоверные сведения в справке 2-НДФЛ |

500 руб. за каждую ошибочную справку |

ст.126.1 НК РФ |

|

Предоставление 6-НДФЛ с опозданием |

1000 руб. за каждый полный и неполный месяц опоздания |

п.1.2 ст.126 НК РФ |

|

Ошибки в 6-НДФЛ |

500 руб. за каждый отчет с ошибкой |

ст.126.1 НК РФ |

|

Опоздание 6-НДФЛ более чем на 10 дне |

Блокировка расчетного счета |

п.3.2 ст.76 НК РФ |

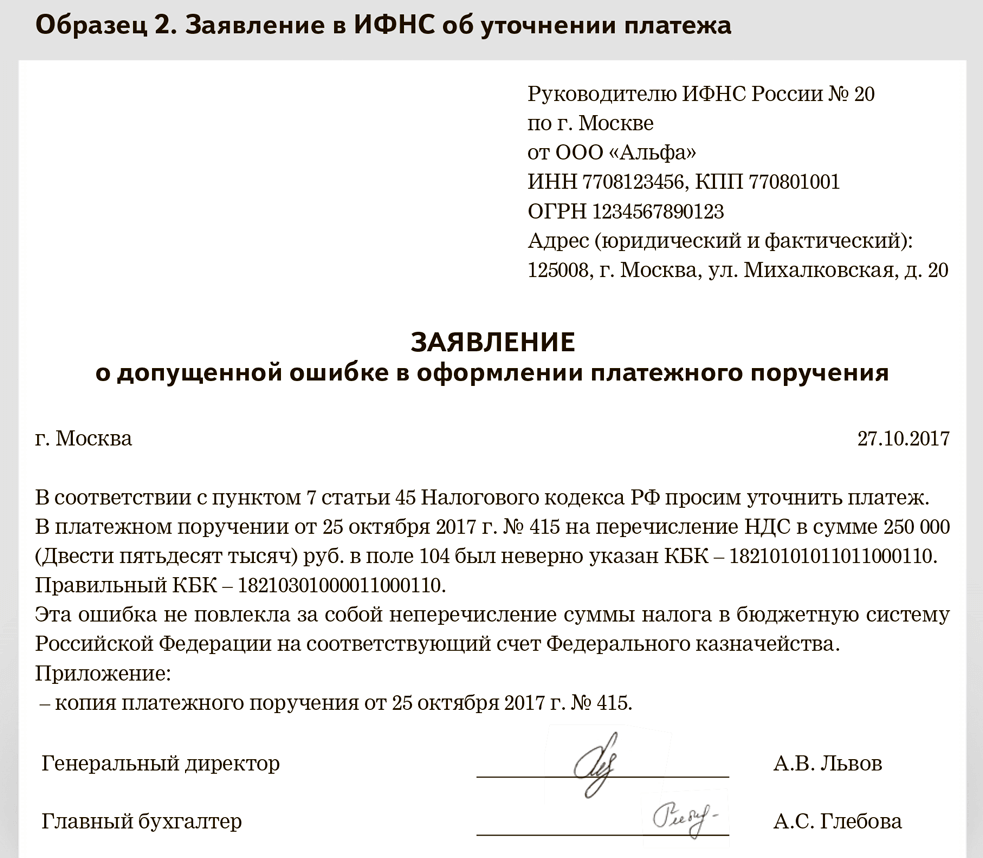

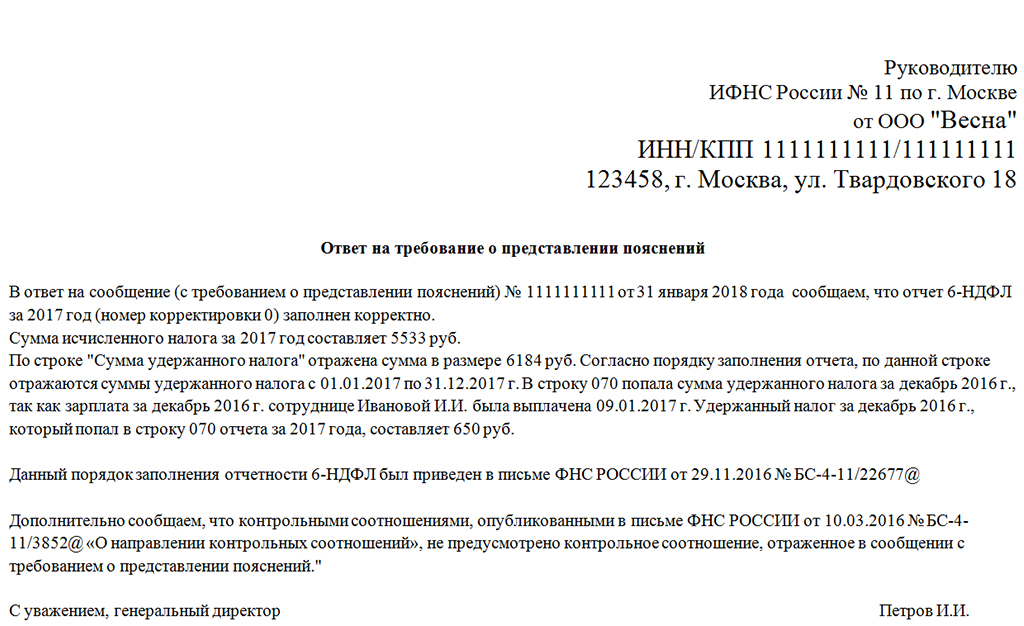

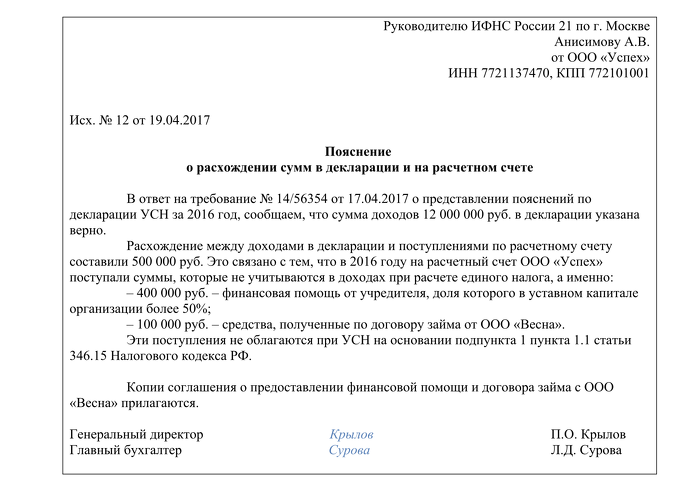

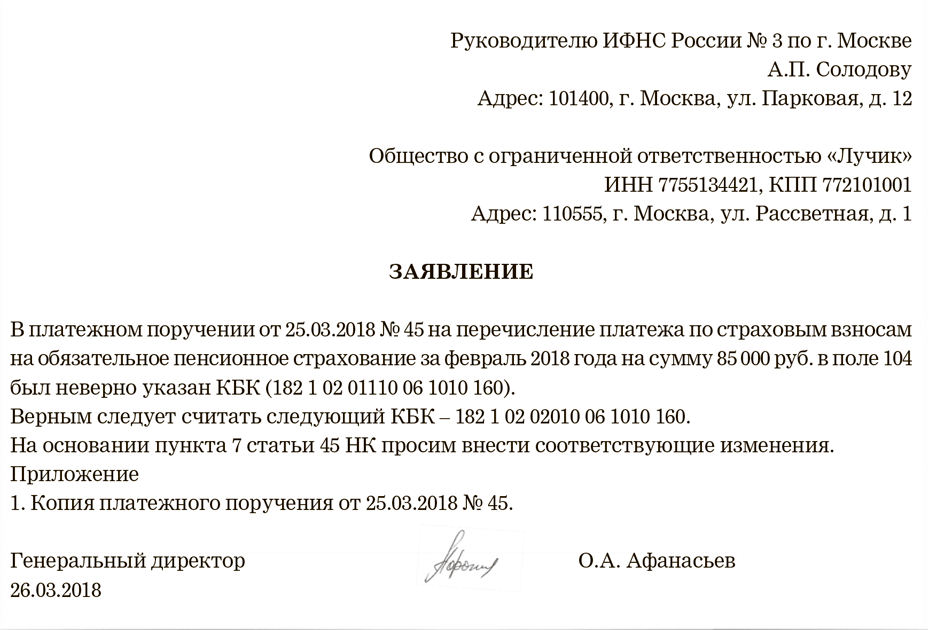

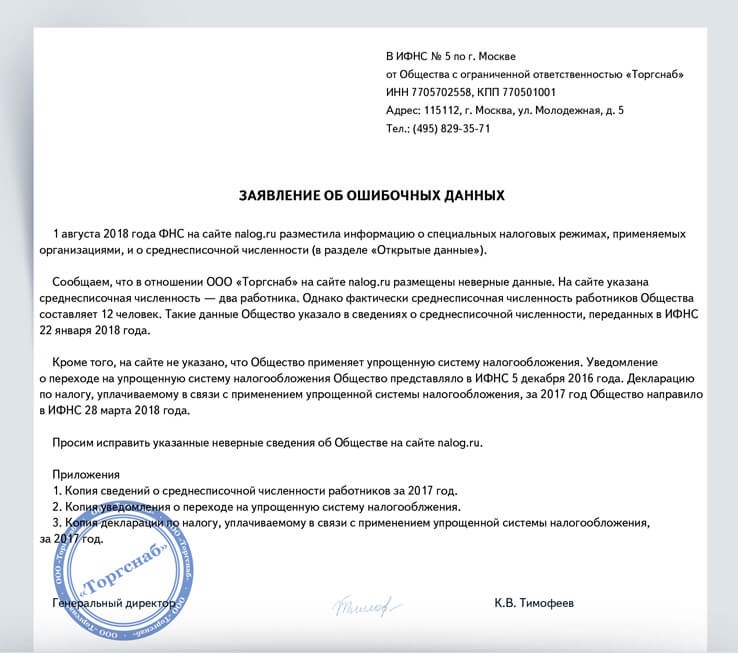

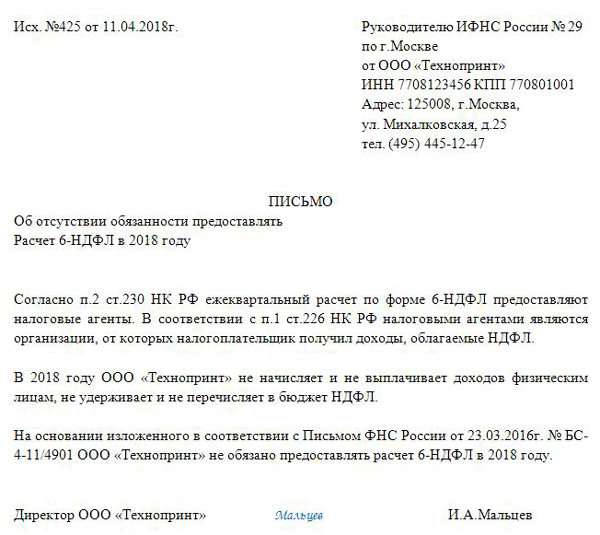

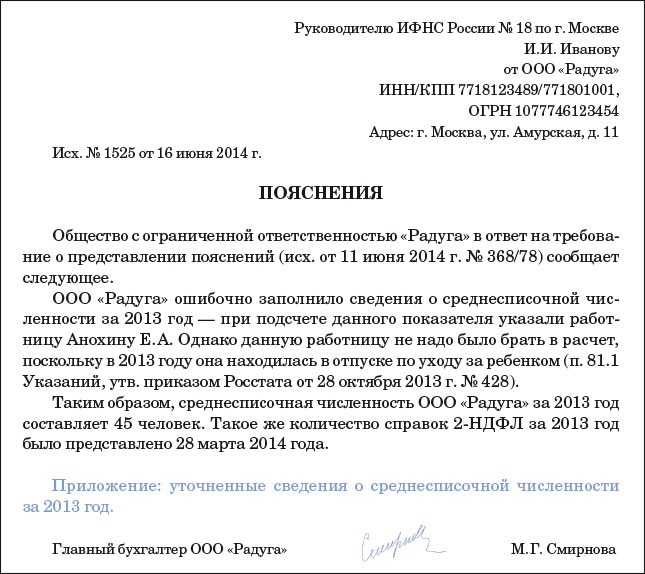

Пояснение в налоговую по 6-НДФЛ — образец написания

В ходе любой хозяйственной деятельности у компании возникает ряд вопросов, касающихся заполнения отчетности, нюансов при заполнении и др. Возможно, в вашей организации возникла спорная ситуация, и теперь требуется объясняться с налоговыми инспекторами.

Приведем пример и образец пояснения в налоговую по 6-НДФЛ.

При каких обстоятельствах требуется объяснение

При заполнении формы 6-НДФЛ и отправки её в налоговую инспекцию происходит сверка данных. На основании сверяемых данных налоговики определяют, когда организация платила налог, происходило это на законном основании или с опозданием.

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну. Вся информация сверяется в автоматическом режиме

В каком случае налоговики потребуют объяснений?

Вся информация сверяется в автоматическом режиме. В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений. Для этого организации нужно написать пояснительную в свободной форме.

Как писать пояснительную в налоговую

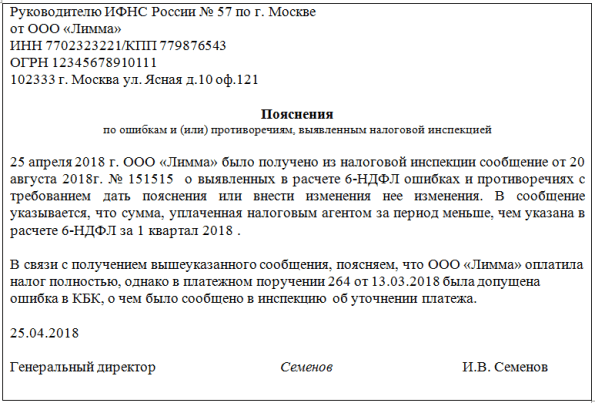

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070.

Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога.

Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться.

И теперь ФНС стала требовать пояснения, почему это произошло. Значит, в пояснительной записке налоговикам нужно будет указать, что неточностей нет. Сами же суммы в строках 070 и 040 совпадать не могут. В строку 070 были внесены суммы, которые были удержаны с сотрудников после начисления заработной платы.

В пояснительной в налоговый орган нужно будет конкретно расписать, почему эти суммы должны расходиться. Если будет сделана запись, что ошибок нет, налоговый инспектор потребует повторного объяснения. Нужно конкретно произвести все расчёты и привести примеры разниц, тогда только можно будет удовлетворить требования НО.

Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени. Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании

Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов.

Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

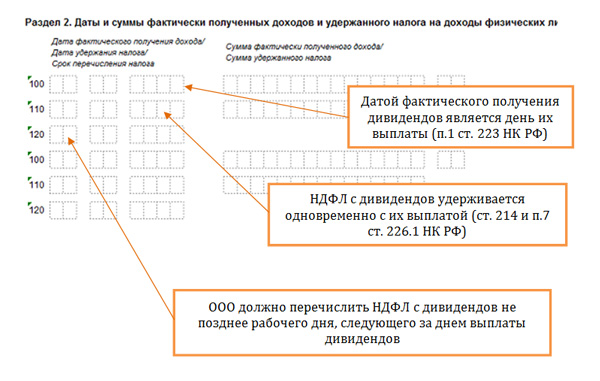

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

Оформите апелляцию в налоговую

Если вам был отказан в приеме 6-НДФЛ, вы имеете право подать апелляцию в налоговую инспекцию. Это позволит вам обжаловать решение налогового органа и попытаться добиться его изменения или отмены.

Для того чтобы оформить апелляцию, вам нужно выполнить следующие шаги:

- Составьте обращение. В апелляции укажите свои персональные данные, номер документа, в отношении которого было принято решение, а также причину, по которой вы не согласны с отказом.

- Документируйте свои аргументы. Приложите к апелляции все необходимые документы и доказательства, которые могут подтвердить вашу правоту.

- Подайте апелляцию в налоговую инспекцию лично или отправьте ее по почте. Проверьте требования к форме подачи апелляции, чтобы не допустить ошибок.

- Отслеживайте статус вашей апелляции. Чтобы быть в курсе событий, регулярно проверяйте информацию на сайте налоговой инспекции или обращайтесь в их офис для получения актуальной информации о ходе рассмотрения.

- При необходимости, обратитесь в суд. Если апелляция в налоговую инспекцию не принесла результатов, вы можете подать исковое заявление в суд для защиты своих прав и интересов.

Оформление апелляции в налоговую инспекцию является важным шагом в борьбе за свои права. Будьте готовы предоставить все необходимые доказательства и следуйте указанным выше инструкциям, чтобы повысить шансы на положительное решение вашей проблемы.

Отказ в приеме 6 ндфл: что делать?

Когда имеется отказ в приеме декларации по налогу на доходы физических лиц (6-НДФЛ), необходимо принять соответствующие меры

Важно помнить, что отказ в приеме может повлиять на дальнейшие судьбу ваших налоговых обязательств

Вот несколько действий, которые следует предпринять в случае отказа в приеме 6-НДФЛ:

- Получите официальный отказ в приеме. Запросите сотрудника налоговой инспекции или другого соответствующего органа предоставить вам отказ в письменной форме. Это может быть отказное письмо или другой документ с указанием причины.

- Проверьте документы. Возможно, ваши документы были заполнены или предоставлены неправильно. Убедитесь, что все необходимые поля заполнены, правильно указаны данные и предоставлены требуемые приложения. Возможно, вам понадобится скорректировать и подготовить к повторной подаче.

- Обратитесь за консультацией. Если у вас возникли вопросы или затруднения, обратитесь к специалисту по налогам или юристу. Они помогут вам разобраться в вашей ситуации и предложат необходимые рекомендации.

- Составьте жалобу. Если вы считаете, что отказ в приеме был ошибочным или несправедливым, можно подать жалобу в соответствующий налоговый орган. Укажите все обстоятельства, причины и доказательства, по которым вы считаете, что отказ был ошибочным.

- Повторно подайте декларацию. После устранения проблем и исправления ошибок в документах, подайте декларацию повторно. Убедитесь, что все необходимые документы включены и предоставлены в требуемом порядке.

Не стоит паниковать или оставлять проблему без внимания. Отказ в приеме 6-НДФЛ может иметь серьезные последствия, такие как наложение штрафов или ограничение возможности участия в государственных программах. Будьте внимательны и своевременно реагируйте на такие ситуации.

Правила заполнения 6-НДФЛ в 2024 году

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

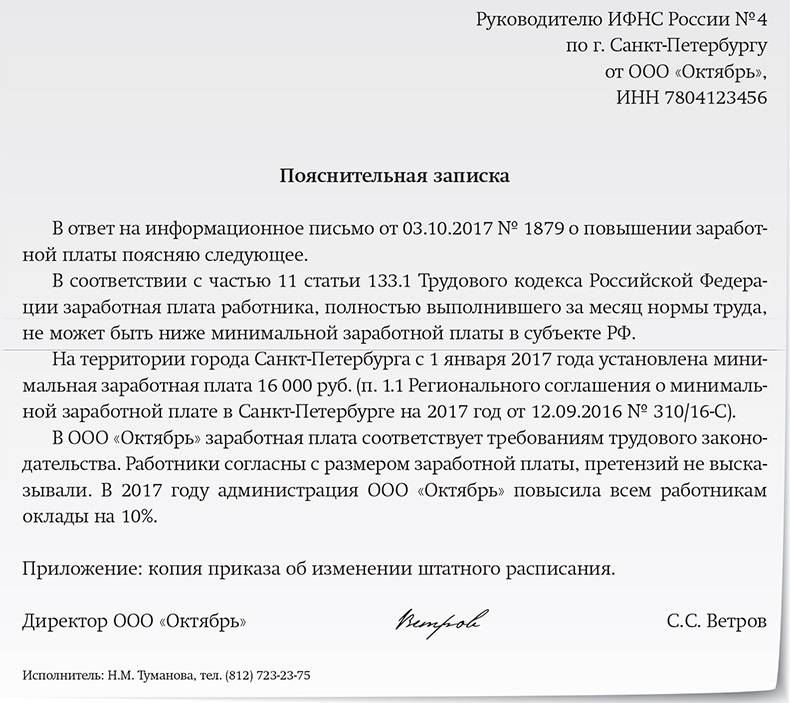

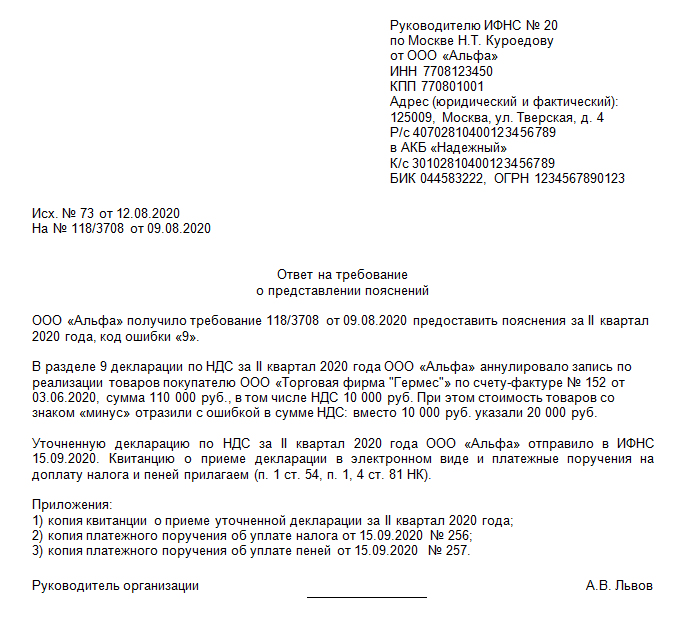

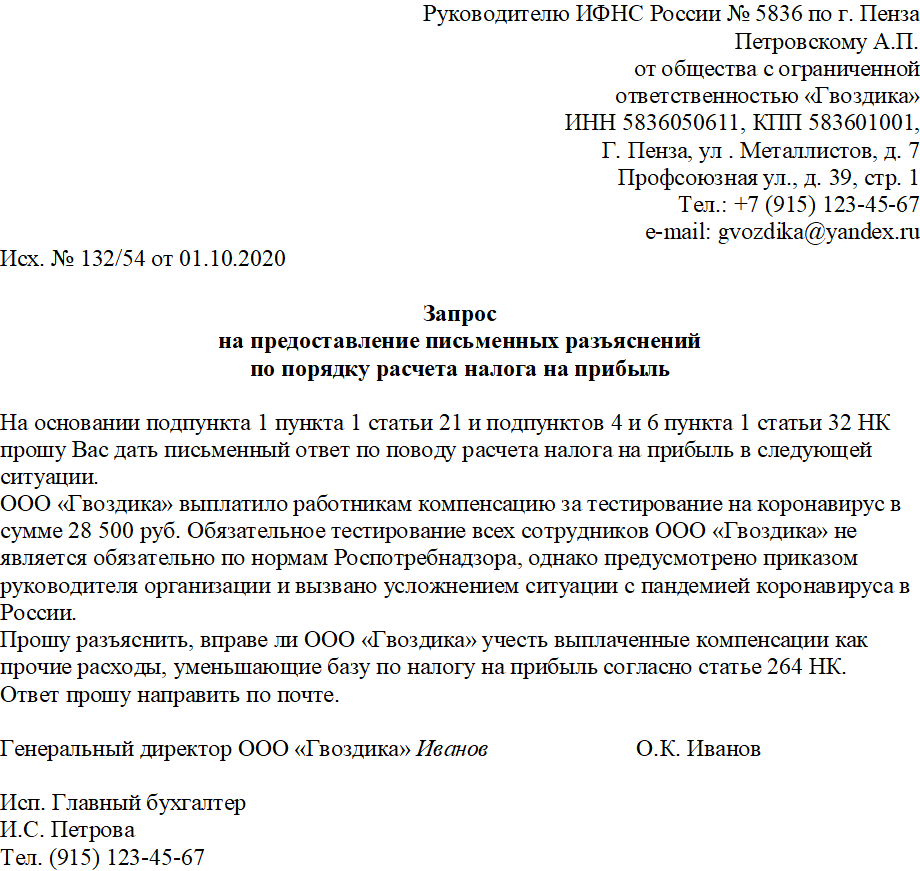

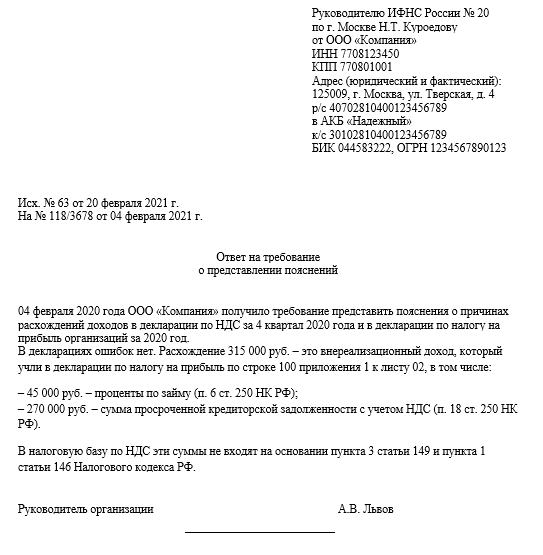

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

- Не давать лишнюю информацию. Ответ лаконичный, в общих чертах без конкретики. Захотят – попросят уточнение. Почему так – требования иногда носят чисто формальный характер и инспектору достаточно получить ответ в принципе.

- Не понимаешь – позвони. Проверяешь отчеты – вроде все в порядке, чего от тебя хотят, не ясно, показатели в норме, расхождений нет. В требовании указывается номер исполнителя, свяжитесь и узнайте, что имел в виду инспектор. Возможно, требование отправлено по ошибке (у меня такое бывало).

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

Прикладывать строго те документы, которые запрашивают. Если написано – приложить договор аренды, решение о дивидендах, то их и отсылаем. Когда указана более размытая формулировка, к примеру, «подтверждающие документы», выбирайте, что вы готовы отослать в качестве основания (возвращаясь к первому правилу – по минимуму).

Не игнорировать требование

Здорово было бы забиться в уголок и забыть про «страшное» письмо, но отсутствие ответа грозит блокировкой счета, пристальным вниманием к компании, даже включением в график выездной проверки (при регулярном игноре).

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):

- «…расхождений между отчетом РСВ за 2019 год и 6-НДФЛ за 2019 год не обнаружено».

- «…в расчете 6-НДФЛ за 2019 год в строке 020 указана сумма начисленных доходов, включая оплаты по договорам аренды, выплату действительной части доли, принадлежавшей вышедшему участнику на праве собственности менее 5 лет. В отчете РСВ за 2019 год в строке 030 подраздела 1.1 приложения 1 указаны вознаграждения физических лиц, не включающие эти доходы в связи с тем, что они не являются объектами обложения страховыми взносами в соответствии со статьей 420 НК РФ».

- «…в отчете за 2019 год 6-НДФЛ в строку 020 включена сумма дохода в виде материальной помощи бывшему сотруднику (превышающая необлагаемый размер) – 6000 рублей. Полностью материальной помощи составляет – 10000 рублей. В РСВ за период – 2019 год материальная помощь не включалась, поскольку она не относится к объекту обложения страховыми взносами (между организацией и бывшим сотрудником отсутствуют трудовые отношения)».

- «…в РСВ за 2019 год в строку 030 подраздела 1.1 приложения 1 включена материальная помощь при рождении ребенка в размере 50000 рублей, она также отражена в строке 040, как не подлежащая обложению в соответствии со статьей 422 НК РФ. В отчете 6-НДФЛ за 2019 год материальная помощь не отражалась, т.к. этот вид дохода не подлежит налогообложению в соответствии с п. 8 статьи 217 НК РФ».

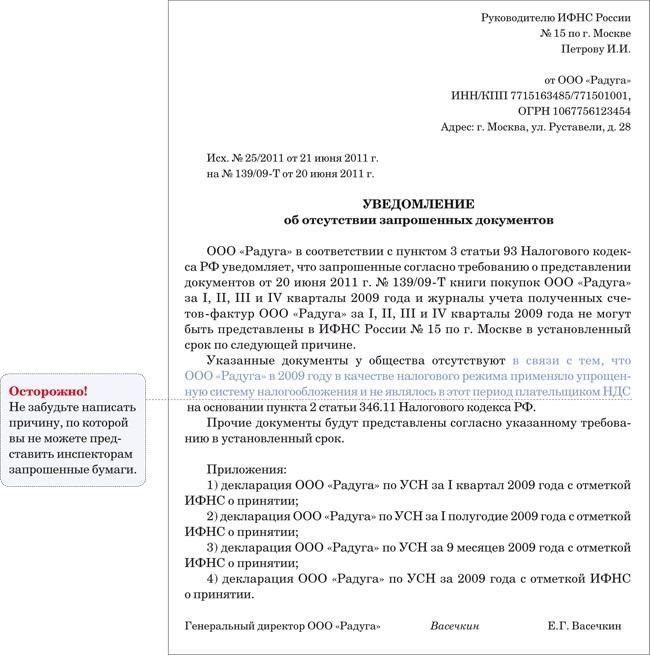

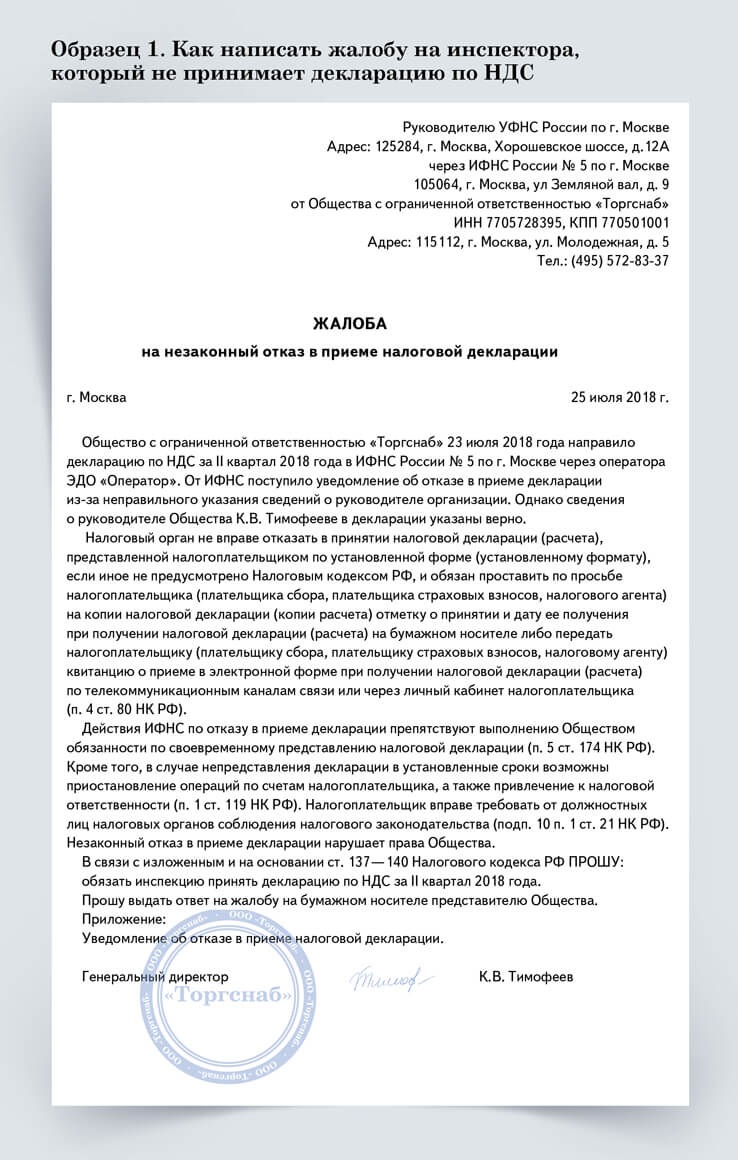

Разбираемся, права ли инспекция

По правилам НК декларация считается представленной в день ее отправки — при представлении по ТКС или через личный кабинет <5>.

А как мы уже сказали, день отправки — это дата, зафиксированная в «Подтверждении даты отправки».

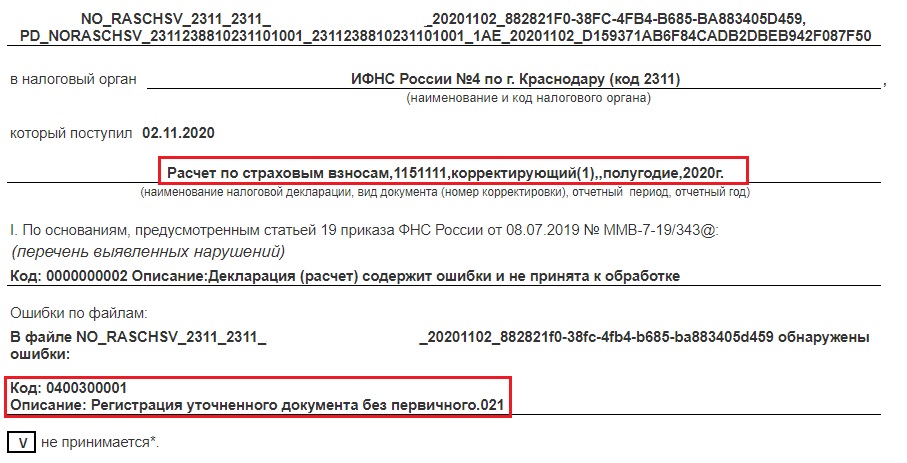

Причем Кодекс прямо указывает на то, что инспекция не вправе отказать в принятии отчетности, представленной по установленной форме (формату) <6>. Кроме того, согласно утвержденному Минфином Административному регламенту перечень оснований, по которым инспекция может отказать в приеме декларации, закрытый. И такого основания, как ошибки в показателях декларации, там нет <7>.

Получается, что, даже если отчетность ушла в ИФНС с ошибками, она все равно должна считаться сданной, причем в день ее отправки по ТКС (через личный кабинет). Если следовать такой логике, то инспекции не имеют права применять какие-либо санкции за то, что в представленной своевременно отчетности были обнаружены ошибки. И есть суды, поддерживающие такую позицию <8>.

Боремся с блокировкой счета

Если ваш банковский счет заблокирован из-за того, что инспекция сочла непредставленными налоговую декларацию, расчет 6-НДФЛ или расчет по страховым взносам, лучше одновременно:

• как можно быстрее представить в ИФНС декларацию с исправленными ошибками, поскольку представление декларации (иной отчетности) — основание для разблокировки счета. Не позднее чем на следующий рабочий день после представления вами декларации инспекция должна принять решение об отмене блокировки <13>;

• подать жалобу на решение о блокировке счета. Укажите в ней приведенные нами аргументы, доказывающие, что изначально поданная вами отчетность должна считаться представленной. Следовательно, ИФНС не имеет права ни блокировать ваши банковские счета, ни штрафовать за несвоевременное представление отчетности.

Жалоба адресуется УФНС, а передавать ее надо через инспекцию, заблокировавшую счет <14>. Кстати, в такой жалобе можете сразу заявить требование о выплате вам процентов за незаконную блокировку банковских счетов.

Получив жалобу, ваша налоговая может сама отменить блокировку счета <15>. Если этого не произойдет, разбираться с вашей жалобой будет УФНС. На это уйдет время, и если вы еще не представили исправленную отчетность, то доступа к банковскому счету какое-то время не будет. Впрочем, если вас это не останавливает, дальше можно жаловаться в ФНС и искать правды в суде.

* * *

Есть еще одна неприятность, с которой столкнулись налогоплательщики. У некоторых из них сложилась такая ситуация:

• на момент отправки налоговой отчетности по ТКС у лица, подписавшего такую отчетность, была действующая доверенность;

• от инспекции несколько дней не приходило никакого ответа о приеме отчетности. За это время срок доверенности истек;

• впоследствии из инспекции пришел отказной протокол: отчетность не принята из-за просроченной доверенности.

Отказ в приеме отчетности по такой причине также надо обжаловать. Ведь если на дату отправки отчетности доверенность действовала, то полномочия представителя были подтверждены должным образом. А значит, не было законных оснований для отказа в приеме декларации.

———————————

<1> https://www.nalog.ru/rn77/ news/activities_fts/8359812/

<2> п. 2.3 Рекомендаций, утв. Приказом ФНС от 31.07.2014 N ММВ-7-6/398@

<3> ст. 119 НК РФ

<4> подп. 1 п. 3 ст. 76 НК РФ

<5> п. 4 ст. 80 НК РФ; п. 216 Административного регламента, утв. Приказом Минфина от 02.07.2012 N 99н

<6> п. 4 ст. 80 НК РФ

<7> п. 28 Административного регламента, утв. Приказом Минфина от 02.07.2012 N 99н

<8> Постановления АС ЗСО от 25.07.2018 N Ф04-2962/2018, от 20.07.2018 N Ф04-2705/2018; АС ДВО от 10.10.2018 N Ф03-3050/2018

<9> п. 5 ст. 101.4 НК РФ

<10> п. 3 ст. 114 НК РФ; Письмо Минфина от 18.06.2015 N 03-02-08/35141; п. 16 Постановления Пленума ВАС от 30.07.2013 N 57

<11> п. 9 ст. 101.4, п. 1 ст. 139, пп. 1, 2 ст. 139.1, п. 1 ст. 139.2 НК РФ

<12> Письмо Минфина от 22.02.2017 N 03-08-05/10443

<13> подп. 1 п. 3.1, п. 3.2 ст. 76 НК РФ

<14> п. 1 ст. 139 НК РФ

<15> п. 1.1 ст. 139 НК РФ

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали). Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем.

Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ. Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.).

Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом.

Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.