Авансовая счет фактура

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Кому и когда нужно оформлять счёт-фактуру

По закону оформлять счёт-фактуру должны все, кто уплачивает НДС по облагаемым операциям. Но бывают случаи, когда счёт-фактуру должны предоставить и те, кто не платит НДС. Чтобы было проще разобраться, приведём полный список ситуаций, когда нужно оформлять счёт-фактуру:

-

операция проводится на территории России и облагается НДС;

-

налогоплательщик — налоговый агент;

-

вносится аванс за предстоящие поставки товара;

-

предприниматель проводит посредническую операцию от своего имени;

-

организация экспортирует товары;

-

организация освобождена от уплаты НДС, но является участником проекта по осуществлению исследовательской и научно-технологической деятельности. В этом случае в документе будет пометка «без НДС».

Если операция не облагается НДС, счёт-фактуру выставлять не нужно. Например, счёт-фактуру не выставляют на УСН и ПСН.

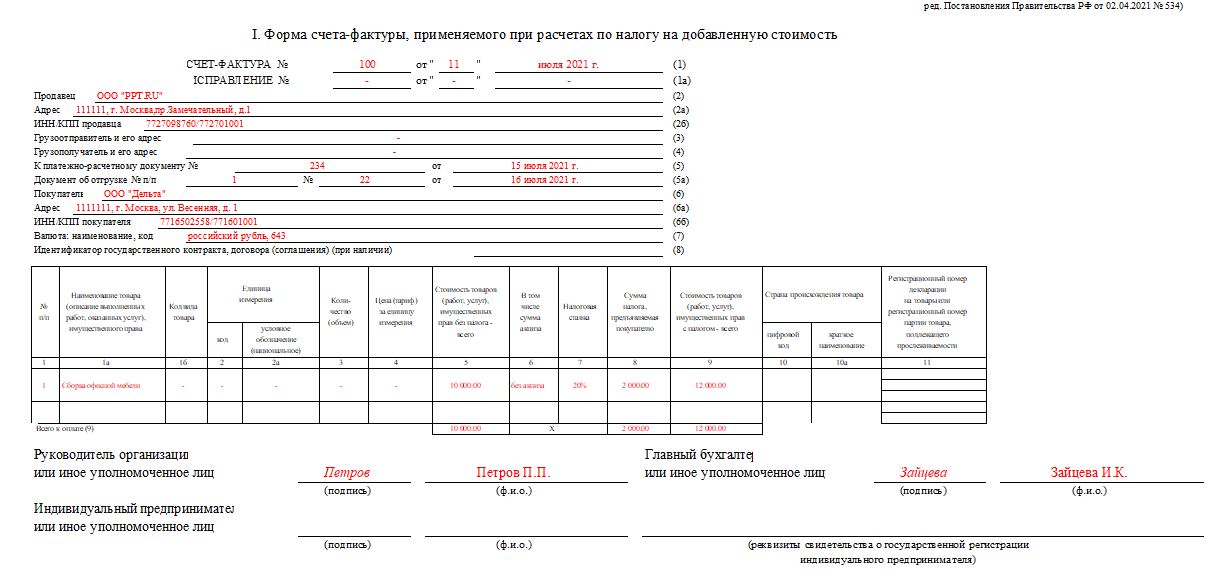

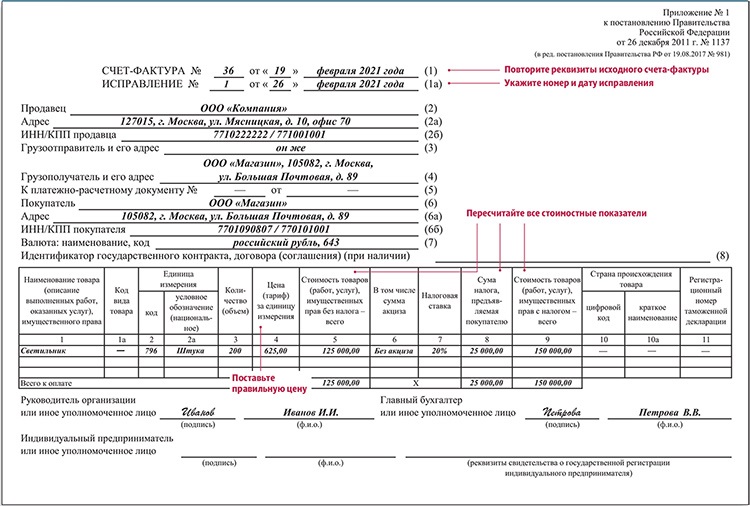

Что такое исправленный счёт-фактура

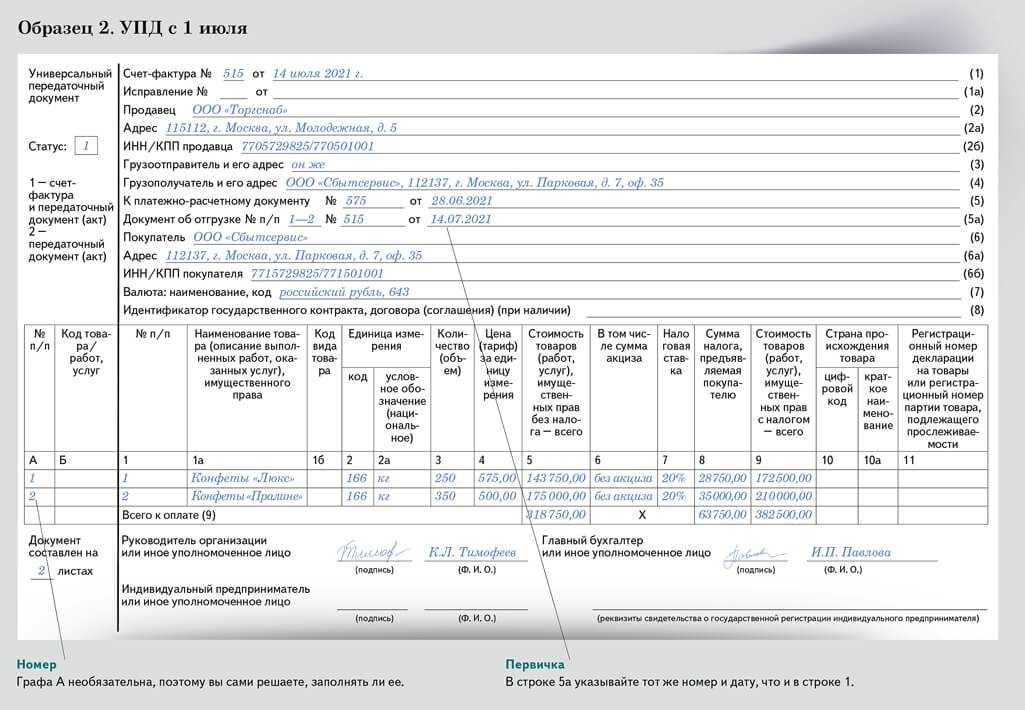

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

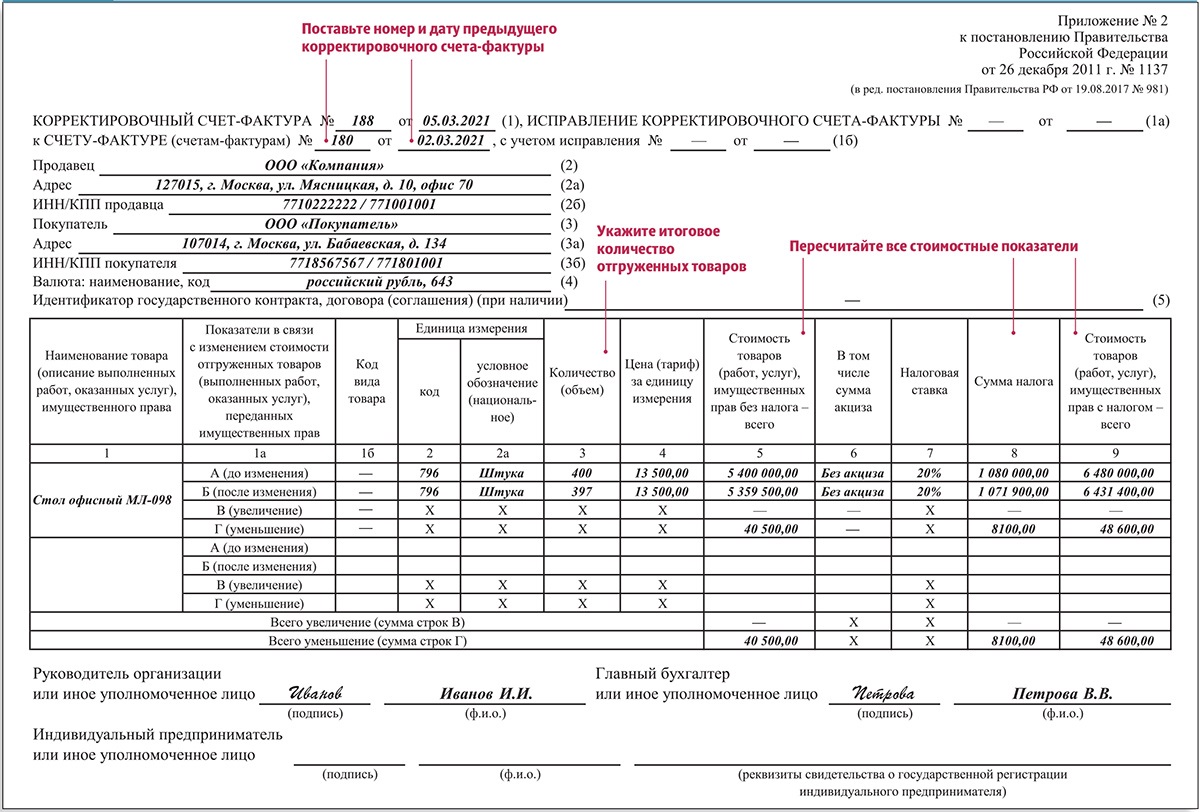

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

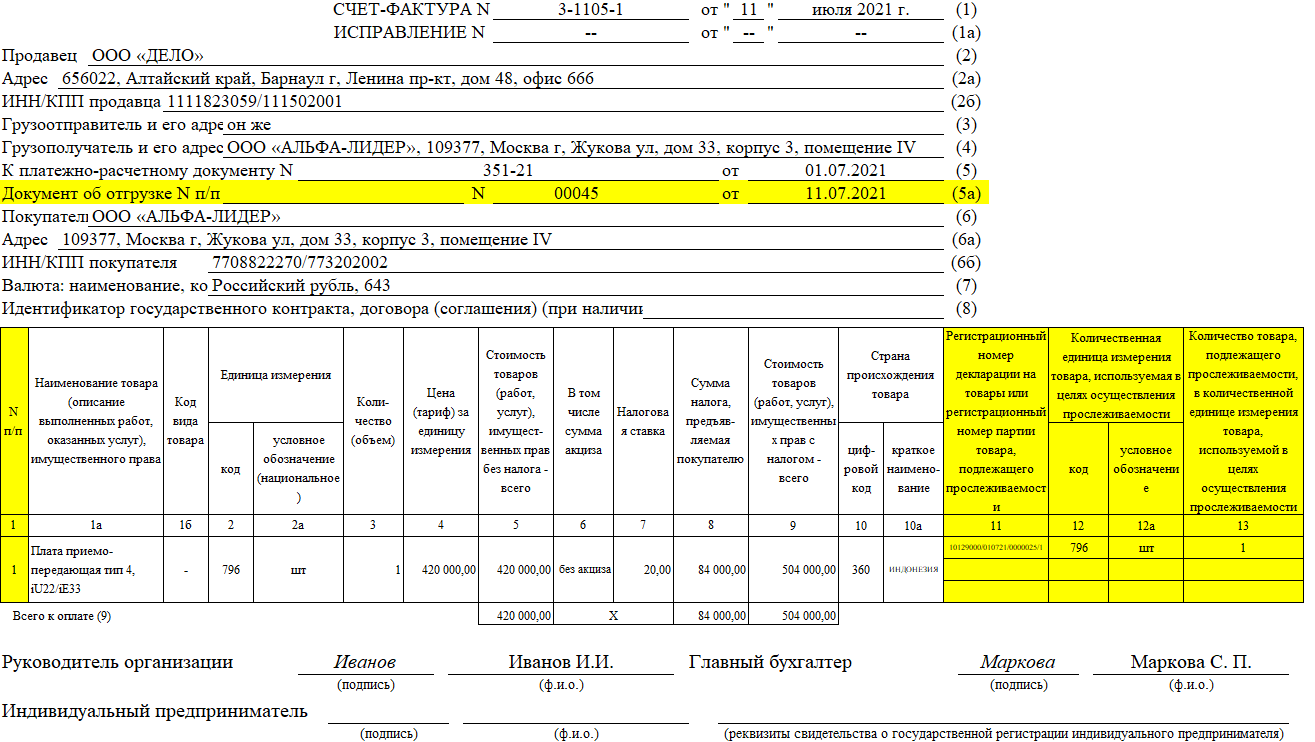

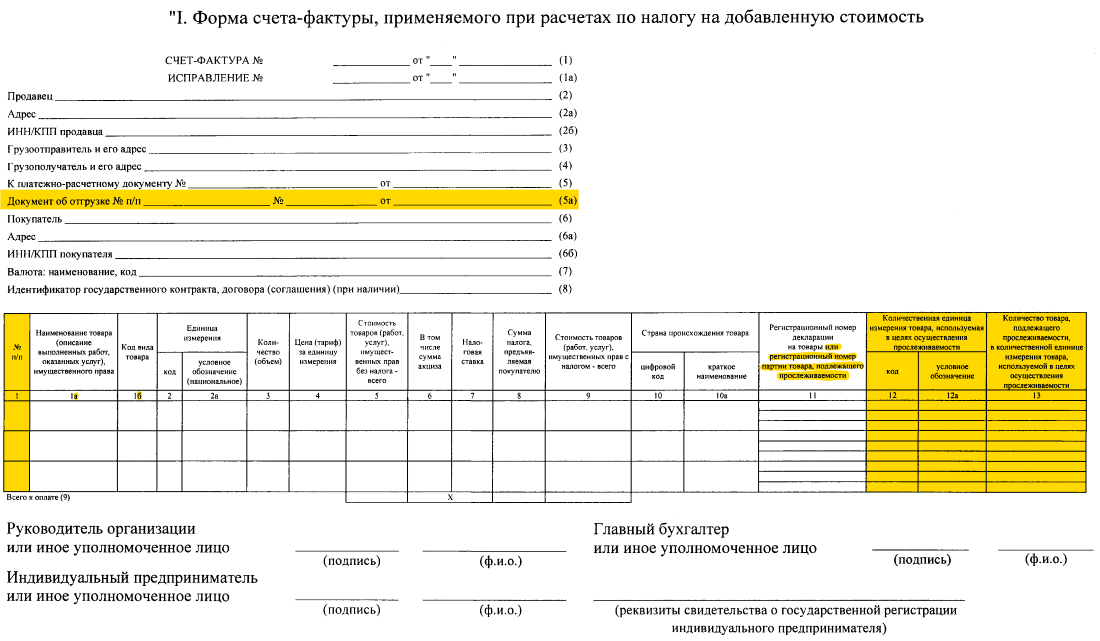

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().

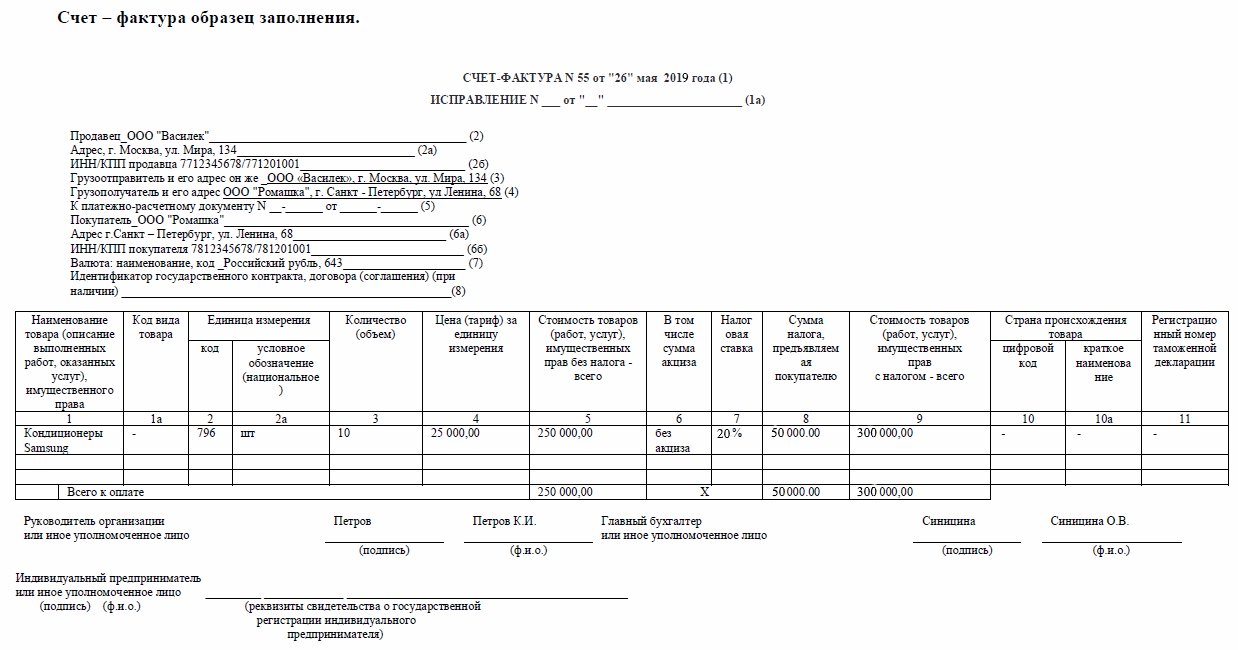

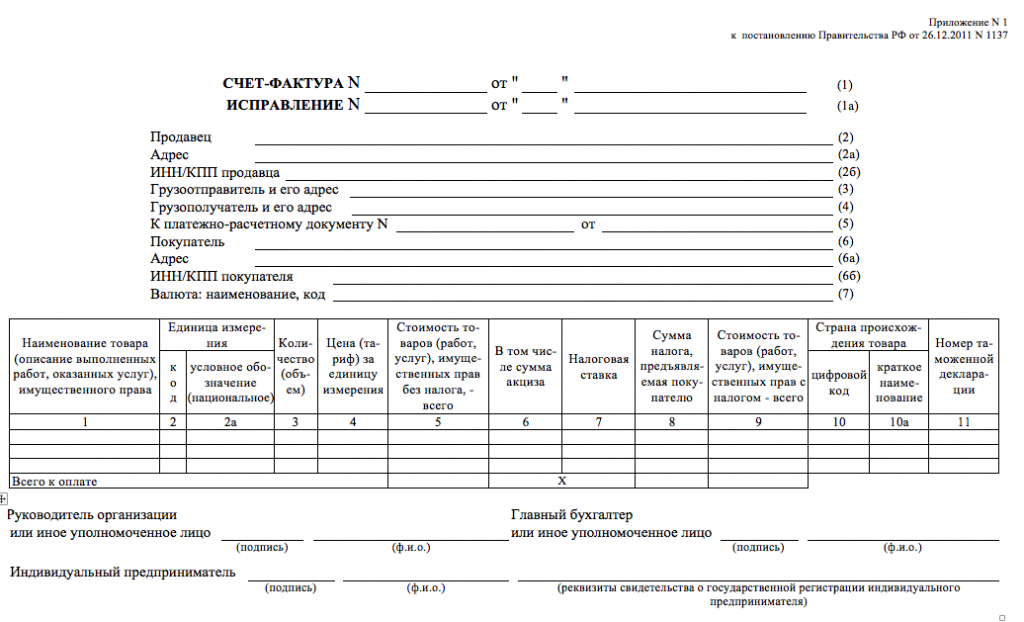

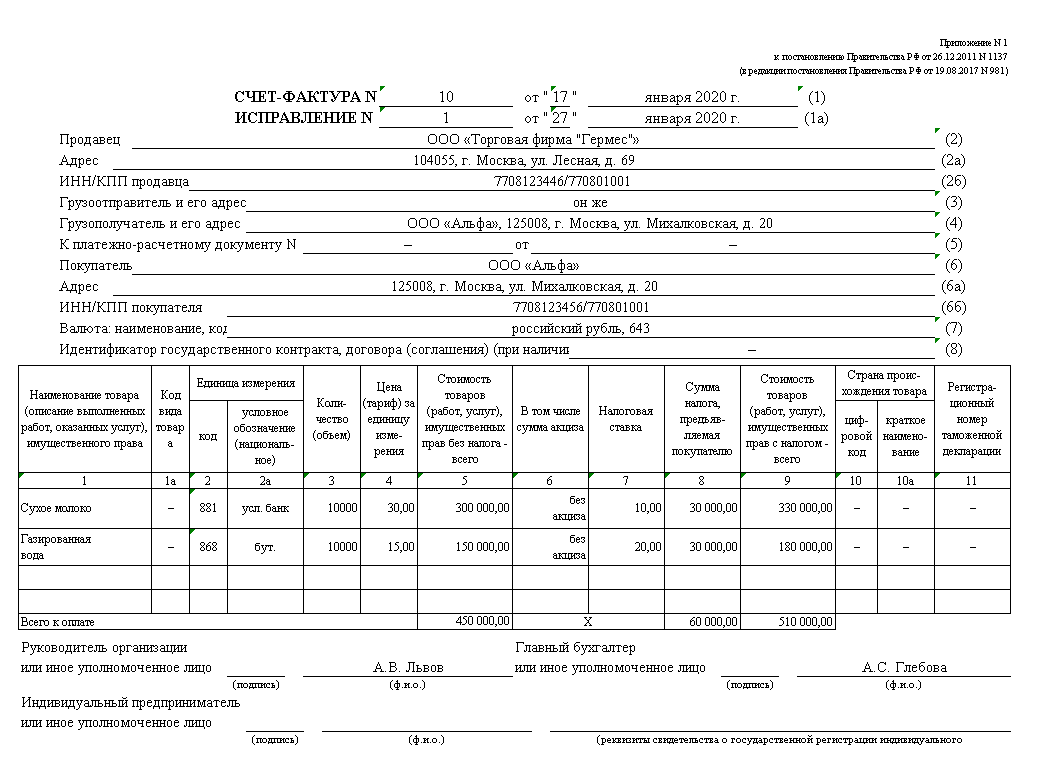

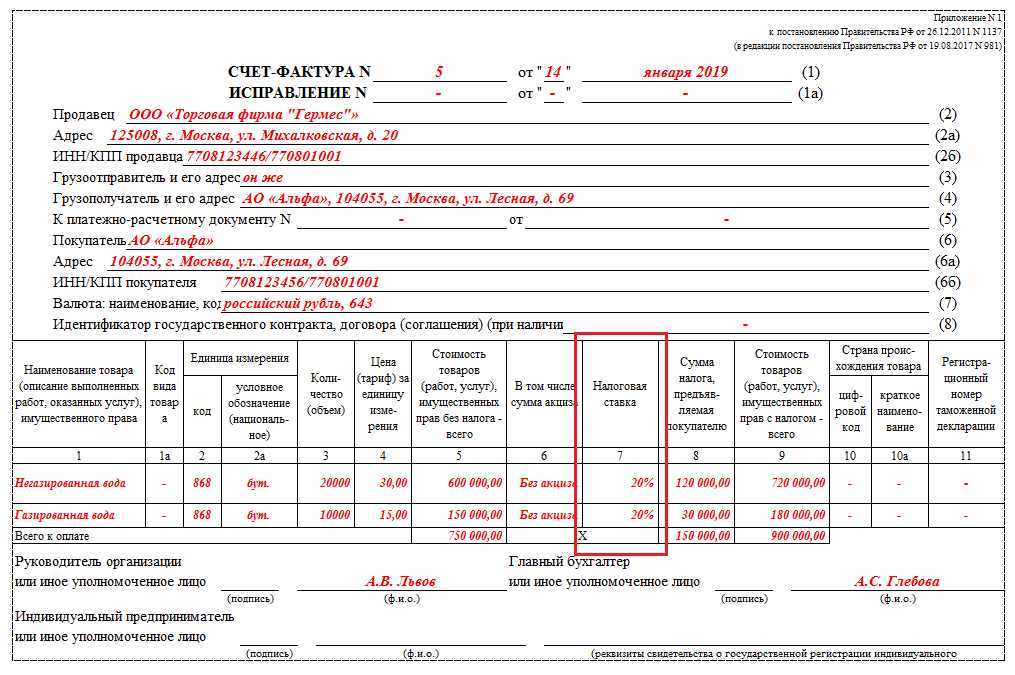

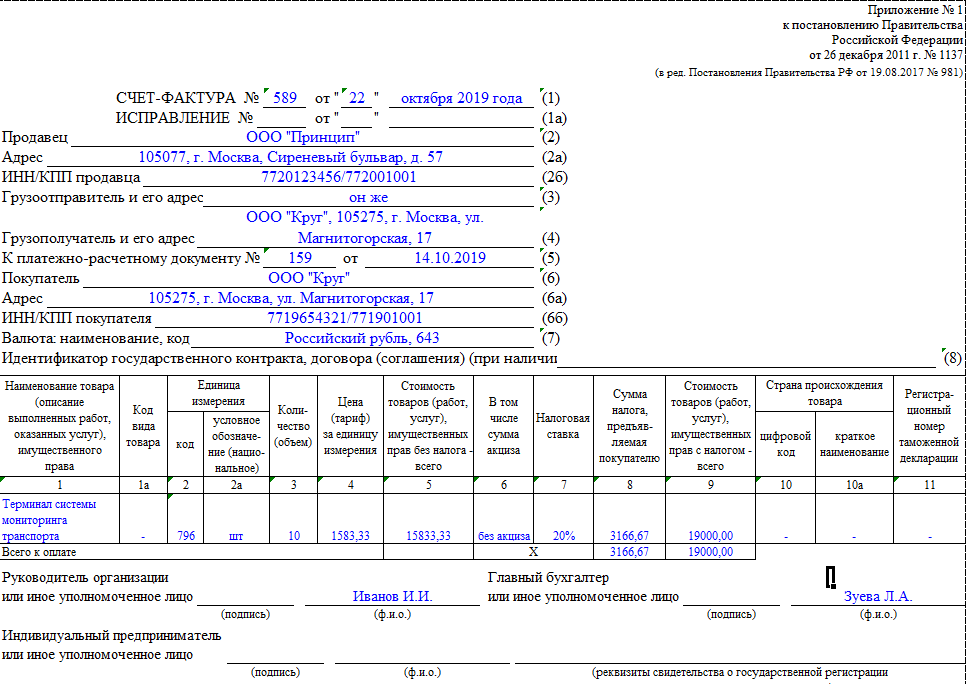

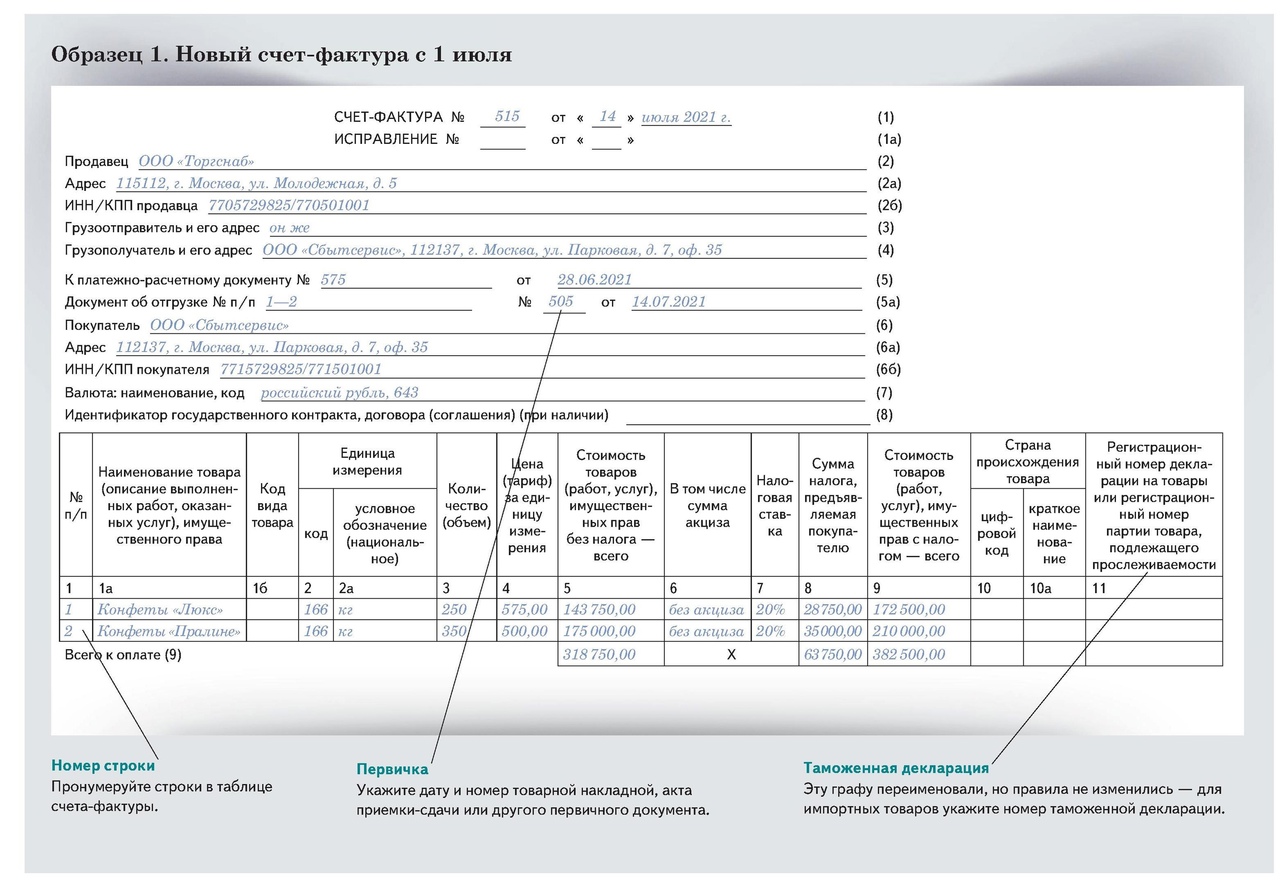

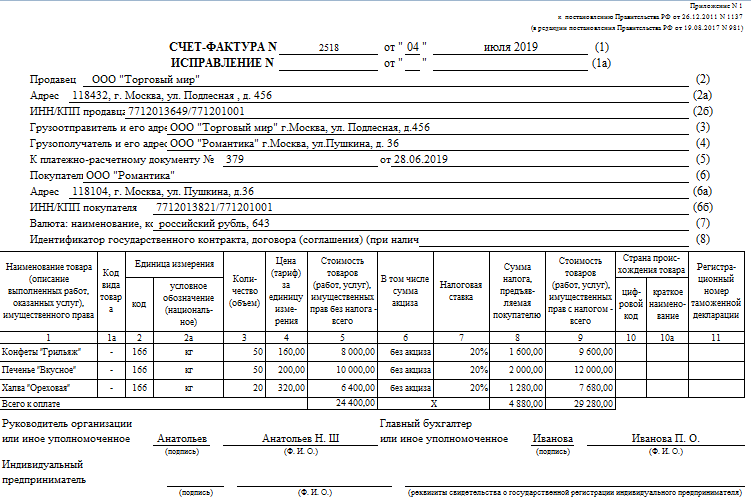

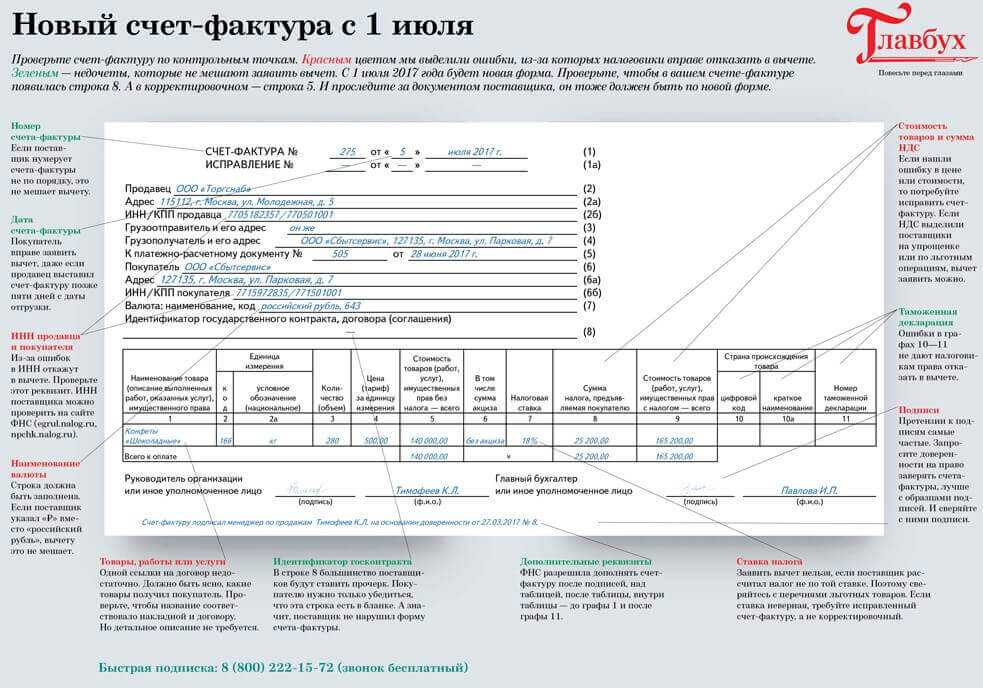

Образец заполнения счета-фактуры

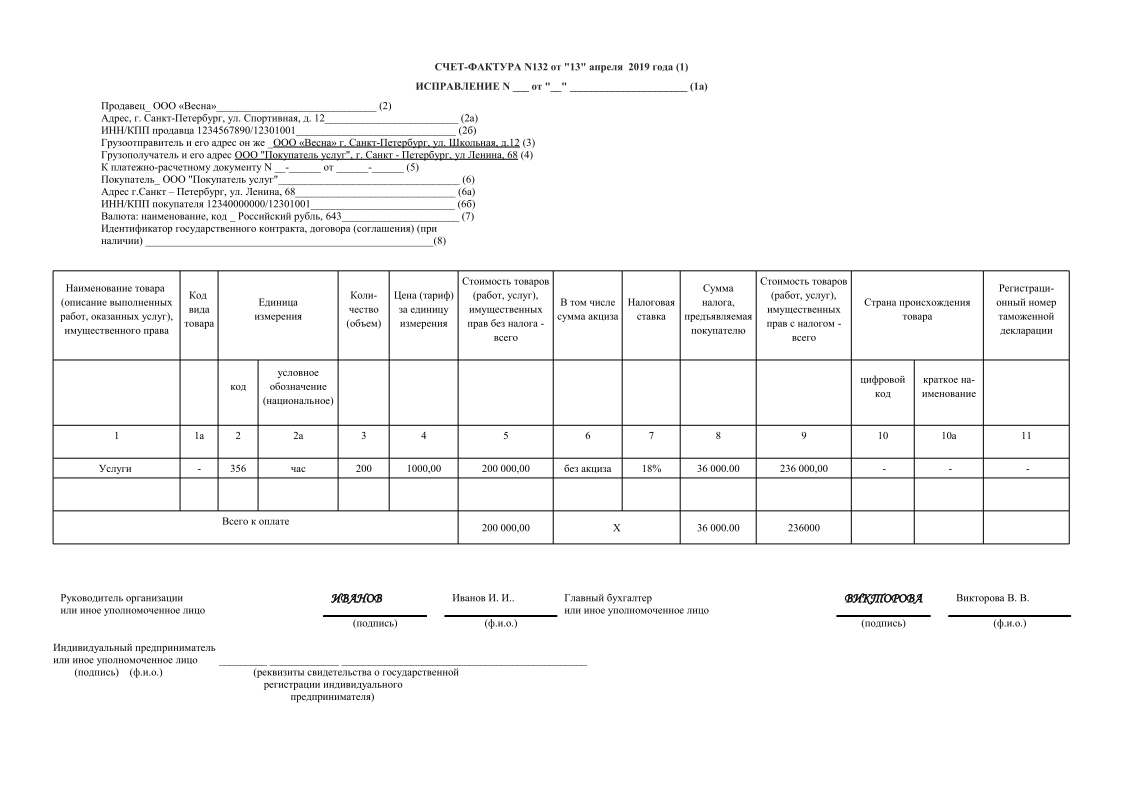

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

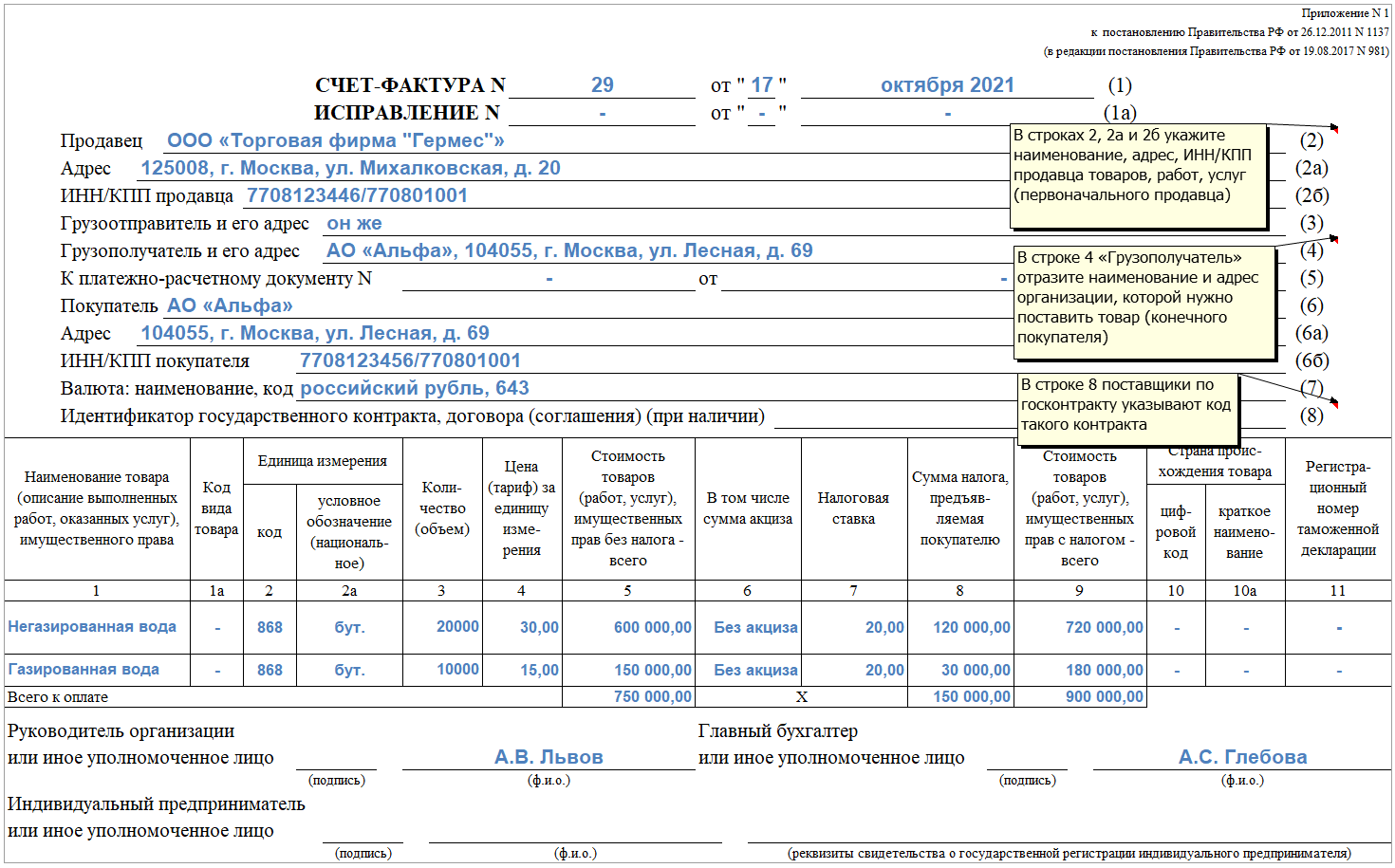

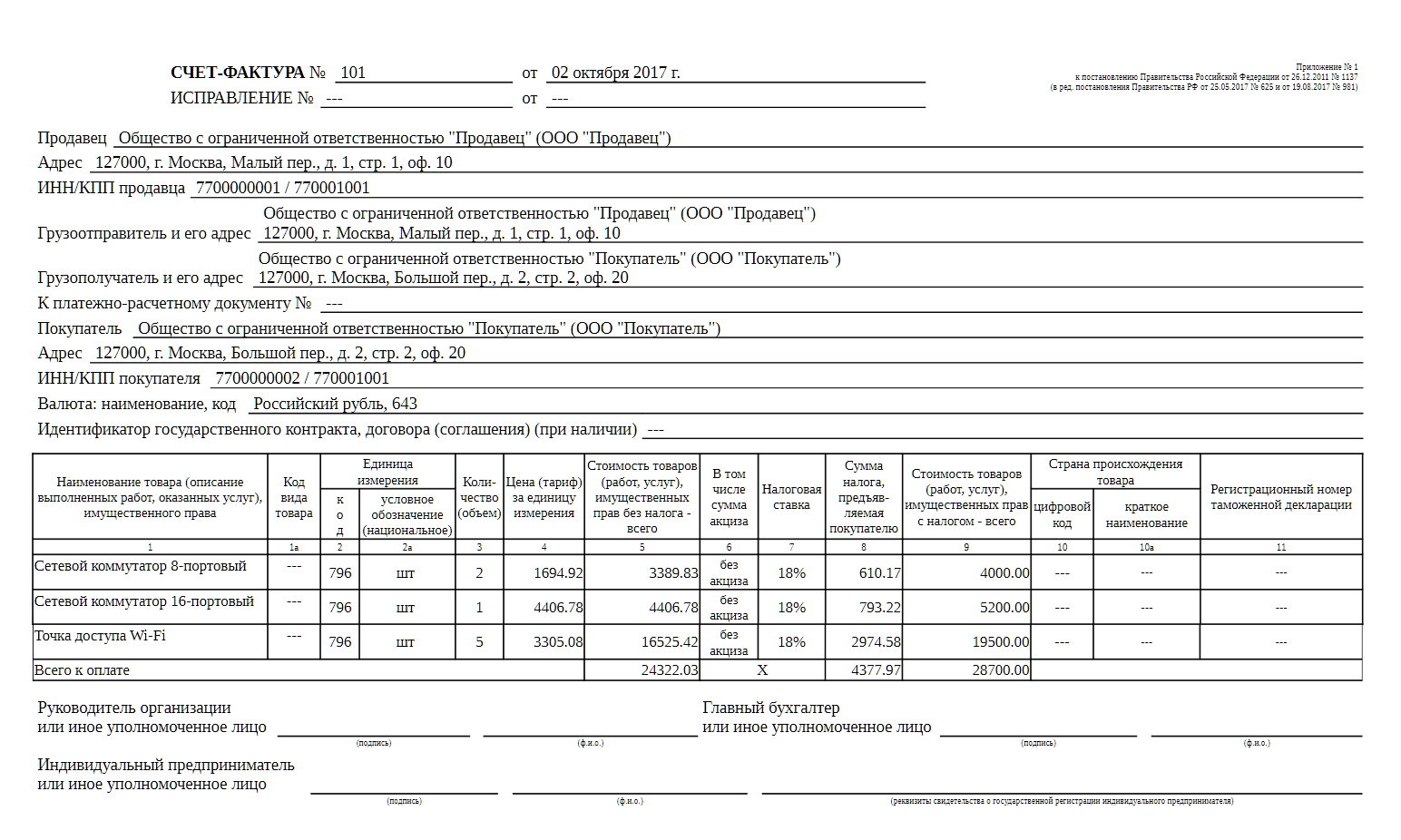

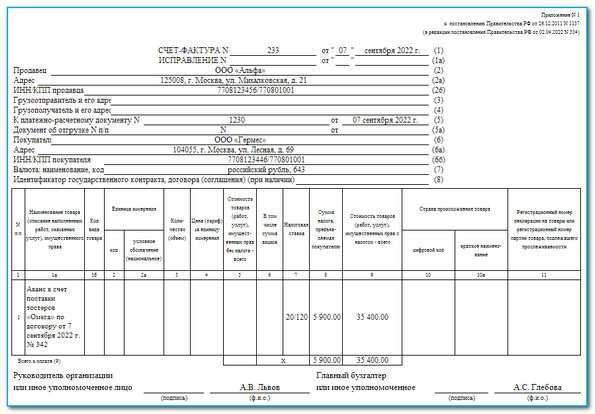

«Авансовые» особенности

Прежде всего отметим те строки, которые заполняются в привычном порядке, то есть аналогично правилам, предусмотренным для оформления подобных документов на отгрузку. К таковым относятся строки 2, 2а, 2б, 6, 6а, 6б. Иными словами, информация о продавце и покупателе, их адресе местонахождения, а также ИНН и КПП отражается в общем порядке.

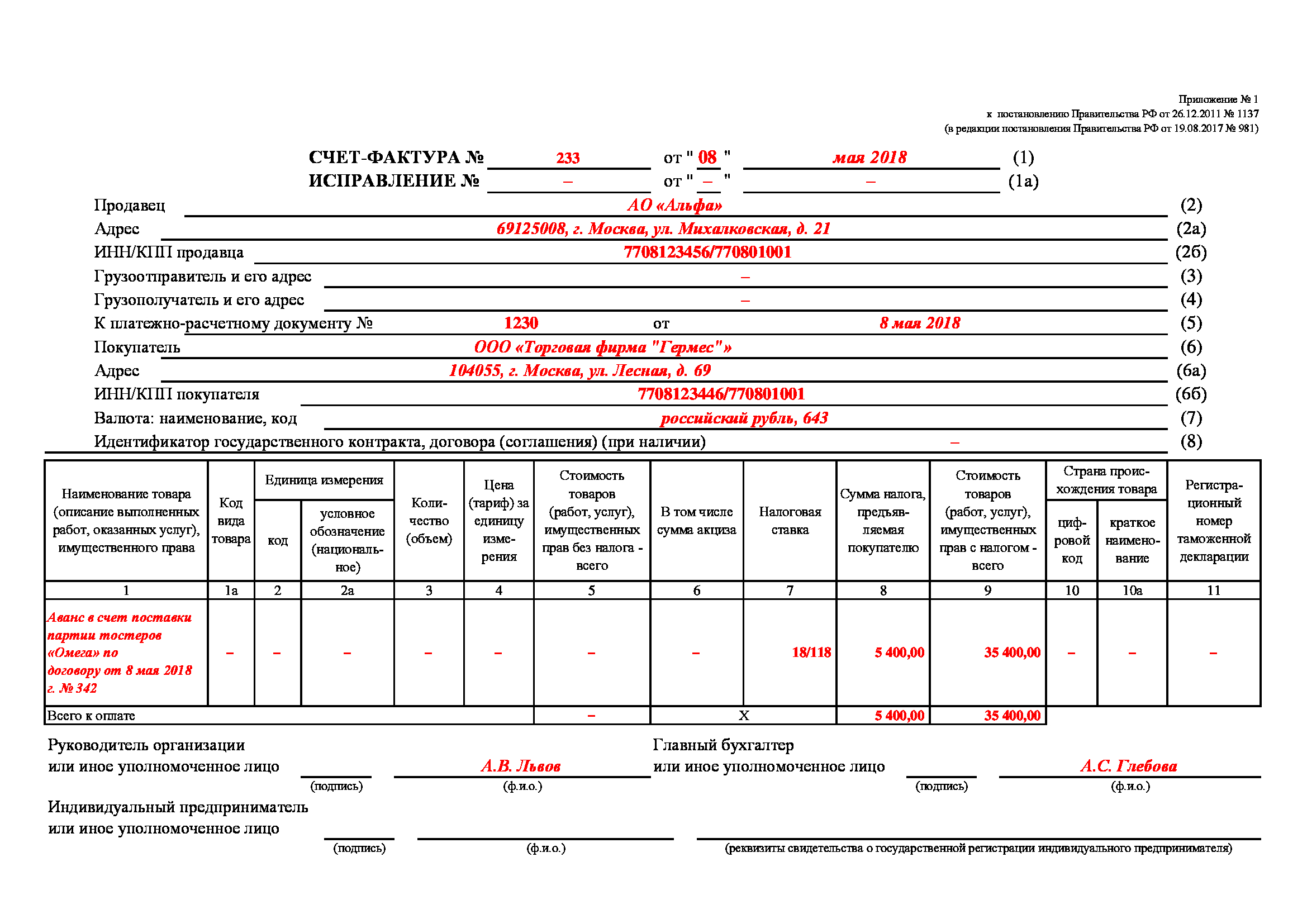

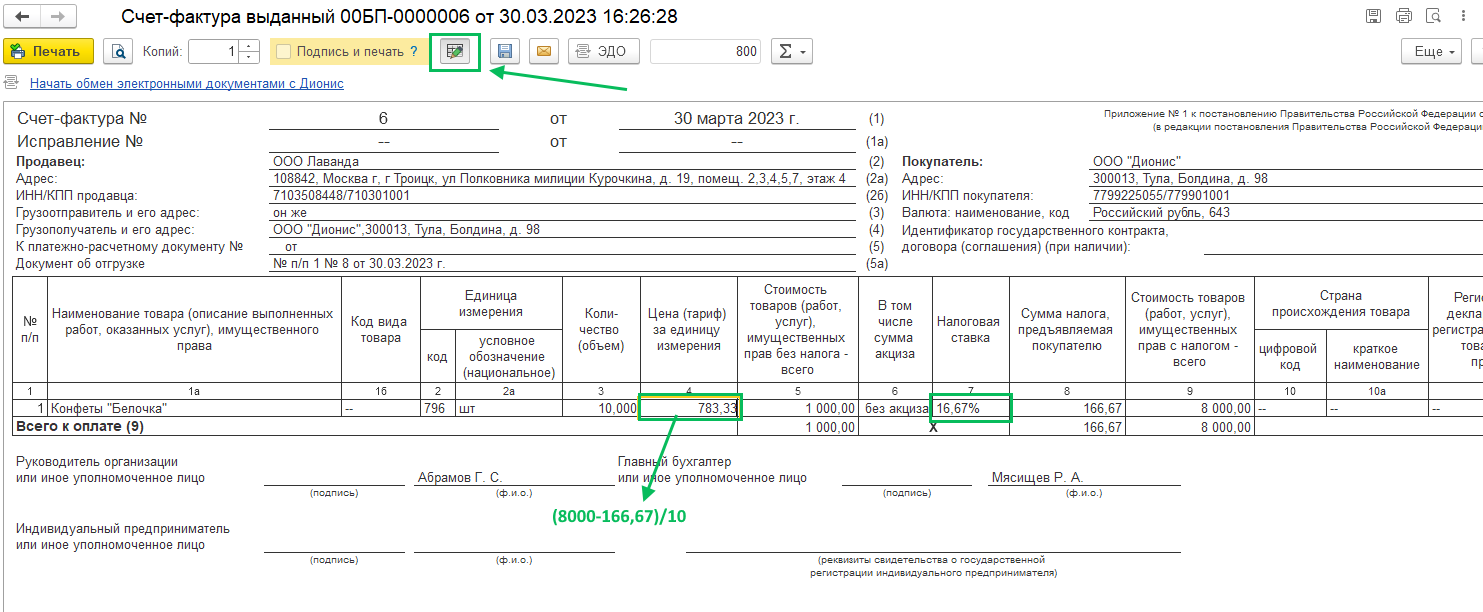

Не вызовет много вопросов и порядок заполнения граф 7 «Налоговая ставка», 8 «Сумма налога», 9 «Стоимость товаров (работ, услуг), имущественных прав — всего с учетом налога. В данном случае просто необходимо помнить, что НДС с предоплаты исчисляется расчетным путем (пп. 7 п. 5.1 ст. 169 НК), соответственно, и ставка указывается расчетная (18/118, 10/110). В качестве же стоимости товаров указывается сумма полученного аванса с учетом налога (пп. 5 п. 5.1 ст. 169 НК).

Сложность может представлять лишь ситуация, когда аванс перечислен под разные товары, облагаемые НДС по различным ставкам, и нельзя определить, какая часть предоплаты к какому виду продукции относится. Как поясняют специалисты Минфина, в этом случае ко всей сумме аванса следует применять ставку 18/118.

Не составит проблемы заполнение граф 2 — 6 и 10 — 11 счета-фактуры. Дело в том, что при оформлении такового на предоплату в данных графах попросту ставятся прочерки. Аналогичным образом прочеркиваются и строки 3, 4

Ведь поскольку отгрузки еще не было, то нет данных и о грузоотправителе с грузополучателем.Обратите внимание! Авансовые счета-фактуры не выставляются, если предоплата поступила под товары, которые в силу тех или иных причин не облагаются НДС или к которым применяется «нулевая» ставка налога.

Что касается строки 1, то в данном случае просто следует продумать порядок нумерации счетов-фактур с учетом требования о ее хронологическом характере. Например, для удобства можно использовать буквенный код и к номерам всех авансовых счетов-фактур добавить букву «А»

Дата документа должна «попадать» в пять календарных дней с момента получения продавцом предоплаты. В связи с этим не стоит пытаться уместить в счет-фактуру сразу несколько «авансов», если товар был оплачен в несколько заходов. Ведь скорее всего по какому-либо из них срок на выставление счета-фактуры все же будет нарушен.

Особое внимание стоит уделить такому реквизиту, как номер платежно-расчетного документа. Очевидно, что если он не будет заполнен, то о вычете покупателю можно и не мечтать, поскольку счет-фактура выставляется как раз таки по причине поступления аванса. При этом ошибок в указании реквизитов «платежки», конечно, лучше избежать. Вместе с тем есть весьма интересное судебное решение, когда оплошность в указании номера «платежки» не была признана ошибкой, автоматически лишающей права на вычет. Так, судьям ФАС Северо-Кавказского округа довелось рассмотреть дело N А53-13963/2009, в котором поводом для отказа в вычете НДС стало несовпадение номера платежного поручения N 1245, названного поставщиком общества в счете-фактуре в графе «К платежно-расчетному документу», с реальным номером N 245. При этом в Постановлении от 21 декабря 2009 г. по этому делу судьи пришли к выводу, что данный «огрех» вполне простителен. Даже при осуществлении платежа через расчетную сеть Банка России, указали они, номера «платежек» все равно идентифицируются по трем последним разрядам (Указание Центрального банка от 24 апреля 2003 г. N 1274-У).

Кстати говоря, номер «платежки» из «авансового» счета-фактуры придется указать и в итоговом «отгрузочном» документе. Об этом свидетельствует Письмо Минфина России от 28 марта 2007 г. N 03-02-07/1-140.

А вот на порядке заполнения графы 1 счета-фактуры стоит остановиться подробнее.

Правила заполнения книги продаж

Для правильной регистрации операций по продажам следует заполнять книгу продаж в соответствии с установленными правилами. Книга продаж – это документ, который каждый покупатель обязан вести, чтобы отразить все сделки с поставщиком.

При заполнении книги продаж следует учитывать следующие правила:

- Книга продаж заполняется в хронологическом порядке. Каждая сделка по продаже товаров или оказанию услуг должна быть оформлена в виде отдельной записи.

- Заполняется в соответствии с информацией, указанной в счете-фактуре. При наличии нескольких видов счета-фактуры, в книге продаж следует указать номер и дату каждого счета-фактуры, а также сумму операции.

- В записях книги продаж необходимо указывать реквизиты поставщика, покупателя, а также коды и наименования товаров или услуг.

- Если сделка осуществляется с авансом, то в книге продаж указывается сумма аванса и номер документа, удостоверяющего факт получения аванса.

- Поставщиком в книге продаж указываются только те операции, по которым облагается НДС. Операции, не облагаемые НДС, в книге продаж не отражаются.

- В случае расторжения сделки с покупателем и возврата аванса, в книге продаж делается соответствующая отметка, указывается номер документа, подтверждающего расторжение сделки.

- Ошибки в заполнении книги продаж можно исправлять только по согласованию с налоговым органом.

Общие требования к оформлению

Кто, когда и как составляет счет-фактуру

|

Кто выставляет |

Организации и предприниматели (плательщики НДС, согласно ): продавец, поставщик, исполнитель, подрядчик. Также, те, кто получил освобождение на основании ст. 145 или 145.1 НК. Исключение: предприниматели на УСН. |

|

В каких случаях выставляется |

Для подтверждения отгрузки (отпуска) товара покупателю, оказание ему услуг, производство (сдача) работ. |

|

В какой срок выставляется |

Оформляется и выставляется любой датой, в пределах 5 суток со дня отгрузки товара, сдачи работ или же поступления аванса (). |

|

Авансовая счет-фактура |

Выставляется при получении предоплаты, задатка, частичного платежа (фиксирует получение денежных средств). |

|

Выставляется для отражения реальных изменений в условиях сделки. Изменения вносятся только по добровольному согласию двух сторон (изменения в одностороннем порядке — недопустимо). |

|

|

Срок хранения счетов-фактур |

Пять лет, как для бумажных, так и для электронных форм (ст. 317 Перечня, утв. приказом Росархива от 20.12.2019 № 236, п. 10 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина от 05.02.21 № 14н). |

Разобраться в порядке оформления счетов-фактур и всех особенностях НДС поможет курс повышения квалификации «Все про НДС от нуля до сложных моментов». На курсе научитесь на практических примерах работать с НДС и составлять отчетность.

Встречайте кибер-весну на «Клерке». Сейчас вы можете купить курс за 6 900 вместо 20 700 рублей. Спешите, новый поток стартует 15 марта!

После прохождения курса вы получите официальное удостоверение о повышении квалификации по почте России. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.

Правила оформления счет-фактуры

|

В какой форме представляется счет-фактура |

Налогоплательщик может оформить:

|

|

Что не допускается при оформлении счет-фактуры |

Исправление ошибок с помощью корректирующего или иного аналогичного средства, применение факсимиле, указание отрицательных числовых значений. |

|

Какими чернилами заполнять |

Черного, фиолетового или синего цвета. |

|

Как вносить значения текстовых, числовых и кодовых показателей |

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах ставится прочерк. Если счет-фактура заполняется при помощи программного обеспечения (1С), значения числовых показателей выравниваются по правому (последнему) знакоместу. |

|

Какой шрифт использовать |

При заполнении на компьютере:

|

|

Какими буквами заполнять текстовые поля |

Заглавными, строчными печатными. |

|

Что ставить, если какой-либо показатель отсутствует |

Во всех знакоместах соответствующего поля ставится прочерк. |

|

Как заполнить счет-фактуру, если необходимая информация не умещается на одной странице |

Заполняется необходимое количество страниц. |

|

Нужно ли заверять счет-фактуру |

Оттиск печати не является необходимым атрибутом. |

|

Кто вправе подписывать счет-фактуру? |

Руководитель компании, главный бухгалтер и иные уполномоченные лица (). Электронная форма подписывается УКЭП. |

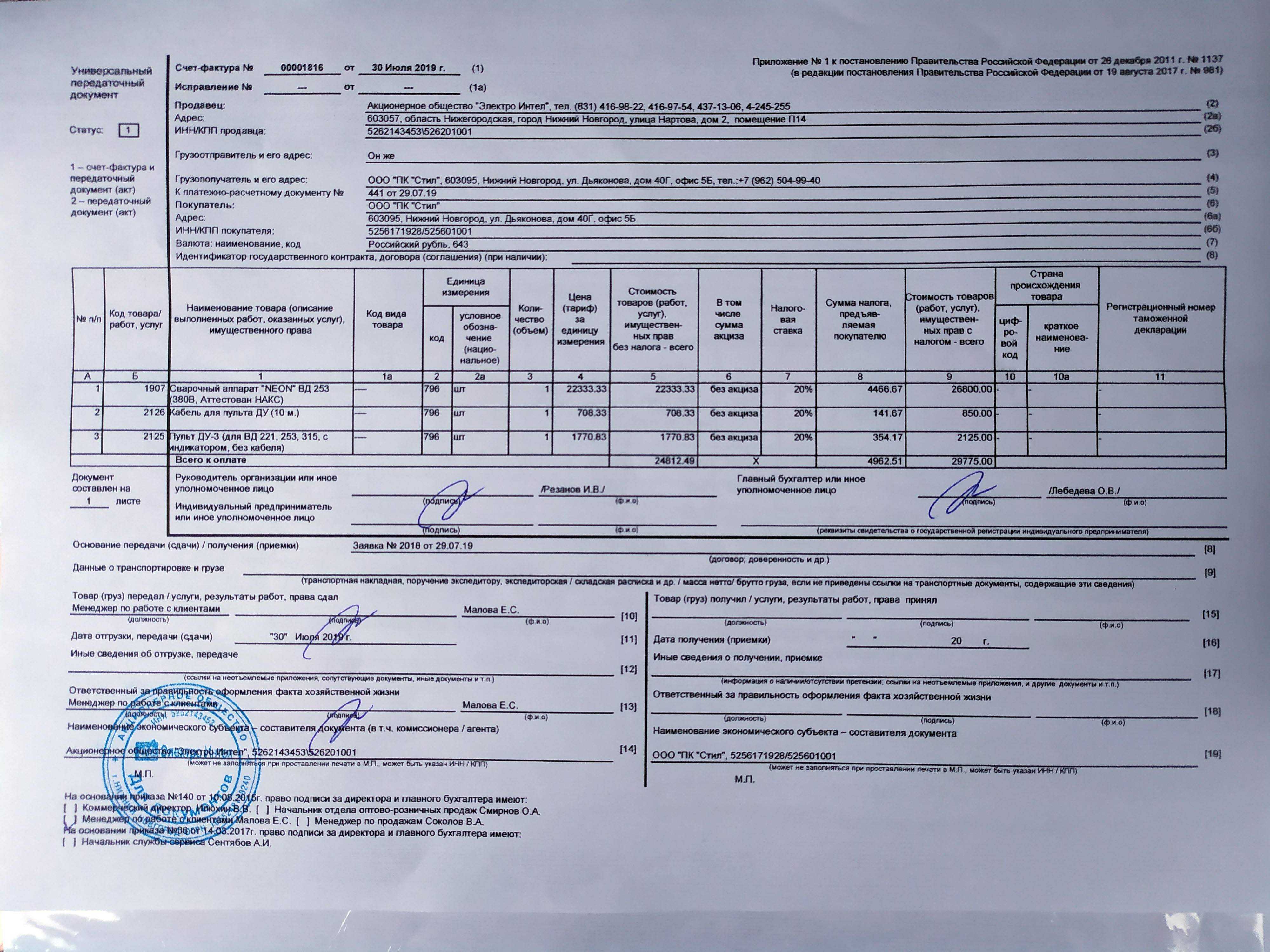

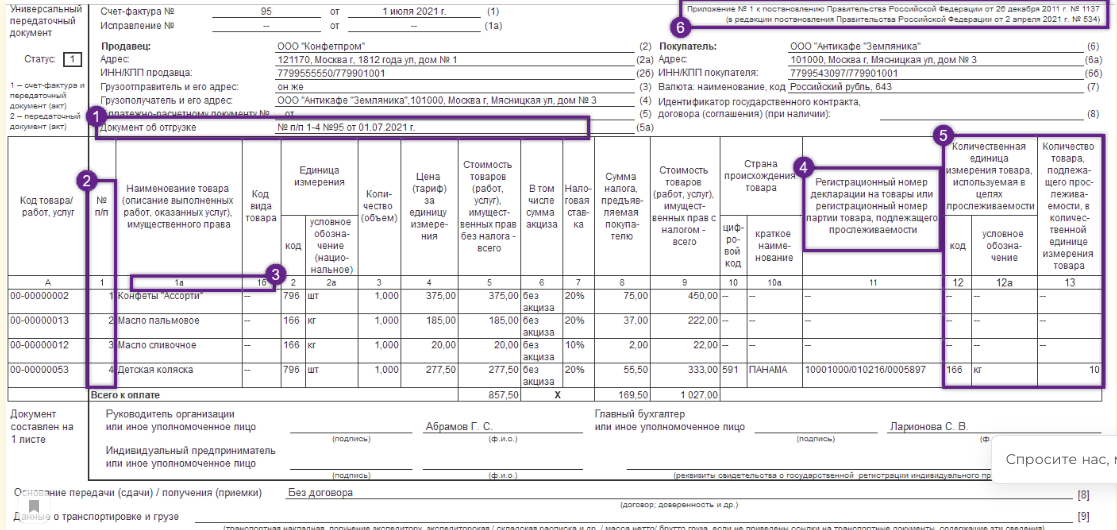

Возможности специального использования формата УПД

Функции СВРК и СВЗК

Сведения о реализации или закупке комиссионером/посредником были добавлены еще в прошлый формат. Теперь эти функции фигурируют в описании формата, расширяя его возможности. Их следует применять при использовании УПД для комиссионной торговли, когда посредник проводит операции от своего имени.

Документы с такими функциями, по сути, представляют собой оперативный предварительный отчет комиссионера о купленном/проданном. Они формируются в отношении каждой операции по реализации или закупке, то есть в отношении каждого выставленного или полученного комиссионером УПД.

Письмо Департамента налоговой политики Минфина России от 15 февраля 2024 г. N 03-07-09/13420 Об особенностях заполнения счетов-фактур

13 марта 2024

Вопрос: Руководствуясь подпунктом 2 пункта 1 статьи 21 и пунктом 1 статьи 34.2 Налогового кодекса Российской Федерации и учитывая возникающие разногласия с покупателями нашей продукции по вопросу оформления счет-фактуры в части его подписания, прошу дать письменные разъяснения по отдельным вопросам удаления и дополнения реквизитов счет-фактуры, связанных с его подписанием, а именно, является ли в 2023-2024 гг. нарушением требований порядка заполнения счетов-фактур, установленных пунктом 6 статьи 169 Налогового кодекса Российской Федерации, исключение (изменение) следующих реквизитов:

1) в счет-фактуре отсутствуют реквизиты «Индивидуальный предприниматель» и «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя», если продавец не является индивидуальным предпринимателем;

2) в счет-фактуре реквизиты «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» разделены на четыре реквизита соответственно:

«Руководитель организации»,

«Уполномоченное лицо»,

«Главный бухгалтер»,

«Уполномоченное лицо»

с расшифровками их подписей, а под реквизитом «Уполномоченное лицо» указана ссылка на номер и дату приказа Общества, которым предоставлено право подписи счетов-фактур в графе «Уполномоченное лицо».

Ответ: В связи с обращением о порядке заполнения счетов-фактур Департамент налоговой политики сообщает следующее.

Согласно пункту 6 статьи 169 Налогового кодекса Российской Федерации (далее — Кодекс) при выставлении счета-фактуры организацией счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Таким образом, один счет-фактура не может подписываться одновременно руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, и индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя.

Учитывая изложенное, отсутствие в счете-фактуре, выставляемом организацией, реквизитов «Индивидуальный предприниматель или иное уполномоченное лицо» и «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя», и указание в таком счете-фактуре отдельно реквизитов «Руководитель организации», «Уполномоченное лицо», «Главный бухгалтер», «Уполномоченное лицо» не является нарушением порядка оформления счетов-фактур.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Дата подписания документа

Согласно ФСБУ 27/2021, в качестве даты составления первичного учетного документа указывается дата его подписания. Если эта дата отличается от даты совершения факта хозяйственной жизни, оформляемого первичным документом, также должна указываться информация о дате совершения ФХЖ. То есть в документе эти даты могут отличаться так же, как и в реальной практике.

В обновленном формате УПД элемент «ДатаДок» — это дата совершения ФХЖ, которая может совпадать с датой составления/подписания документа. Элемент «ДатаПодДок» — это дата подписания документа, которая указывается в случае несовпадения с датой ФЖХ.

Особенности заполнения отдельных атрибутов

Мы проанализировали особенности заполнения отдельных элементов и атрибутов, расскажем о них подробнее.

Специальные обстоятельства формирования счета-фактуры и УПД

В формате появились новые элементы, в которых нужно отражать специальные обстоятельства формирования документа:

- СпОбстФСЧФ — для счета-фактуры;

- СпОбстФСЧФДОП — для УПД, включающего счет-фактуру;

- СпОбстФДОП — для УПД, не включающего счет-фактуру и используемого только как первичный документ.

Элементы должны заполняться, если нетипичные обстоятельства формирования документов присутствуют.

Для счета-фактуры (СпОбстФСЧФ) перечень таких обстоятельств указан в дополнительной информации описания элемента.

Например, УПД может использоваться для внутреннего перемещения имущества в организации. При возникновении специальных обстоятельств формирования документа соответствующий элемент, в зависимости от функции (СЧФ, СЧФДОП или ДОП), должен быть заполнен из указанного к нему перечня.

Наименование, характеристика, код и артикул товара

Поменялись условия заполнения атрибутов по сравнению с предыдущим форматом. Раньше не было привязки атрибутов к функциям СЧФ, СЧФДОП и ДОП.

Как заполнять атрибуты в обновленном формате:

- НаимТов. Указывается обязательно для функций СЧФ — счет-фактура, и СЧФДОП — УПД, включающий счет-фактуру;

- ХарактерТов, КодТов, АртикулТов. Указываются вариативно для первичного документа — УПД без фактурной части (функция ДОП), в случае, если не указан НаимТов.

Атрибуты НаимТов, ХарактерТов, КодТов, АртикулТов также могут быть заполнены одновременно.