Последствия корректировочного счета-фактуры в учете продавца и у покупателя: как проводить и какие применять счета?

Появление КСФ на уменьшение у продавца и покупателя влечет корректировку записей в бухучете:

|

Контрагент |

Бухгалтерская проводка |

Пояснение |

|

Покупатель |

Дт 10 Кт 60 (сторно) |

Задолженность перед поставщиком откорректирована в сторону уменьшения |

|

Дт 19 Кт 60 (сторно) |

Уточнена сумма НДС (отражена разница в НДС по ПСФ и КСФ) |

|

|

Дт 19 Кт 68 |

Восстановлена ранее принятая к вычету сумма разницы по НДС |

|

|

Продавец |

Дт 62 Кт 90 / субсчет «Выручка» (сторно) |

Исправлен показатель выручки в связи с уменьшением стоимости реализации |

|

Дт 90 / субсчет «НДС» Кт 68 (сторно) |

НДС в сумме разницы между ПСФ и КСФ принят к вычету |

О нюансах применения сторнировочных записей читайте в статьях:

- «Проводка Дт 19 и Кт 60 (нюансы)»;

- «При переходе на расчеты с бюджетом по фактической прибыли не обязательно сторнировать авансы на 1-й квартал уточненкой».

Пример

05.08.2019 ООО «Тензор» приобрело партию продукции у ПАО «Резистор» на сумму 270 000 руб. (в том числе НДС 45 000,00 руб.). Спустя неделю договор между продавцом и покупателем был пересмотрен, и стоимость уже реализованной в адрес ООО «Тензор» партии продавец уменьшил до 256 500 руб. (в том числе НДС = 42 750,00 руб.).

12.08.2019 ООО «Резистор» оформил КСФ в 2 экземплярах:

- 1-й экземпляр выслало покупателю ООО «Тензор»;

- на основании 2-го экземпляра КСФ продавец откорректировал записи в книге покупок и произвел сторнировочные проводки в бухучете.

Учетные записи (первоначальные и корректировочные) у продавца (ООО «Резистор») и покупателя (ООО «Тензор»):

|

Первоначальные записи в учете |

|||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

Реализована партия продукции |

Дт 62 Кт 90 |

270 000,00 |

Оприходована партия продукции |

Дт 10 Кт 60 |

225 000,00 |

|

Начислен налог на добавленную стоимость |

Дт 90 Кт 68 |

45 000,00 |

Учтен входной НДС |

Дт 19 Кт 60 |

45 000,00 |

|

Корректировочные записи в учете |

|||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

Уменьшена сумма реализации |

Дт 62 Кт 90 (сторно) |

–13 500,00 (270 000– 256 500) |

Уменьшена стоимость полученной партии продукции |

Дт 10 Кт 60 (сторно) |

–13 500,00 |

|

Снижена задолженность по НДС |

Дт 90 Кт 68 (сторно) |

–2 250,00 (45 000,00 – 42 750,00) |

Скорректирована сумма входного НДС |

Дт 19 Кт 60 (сторно) |

–2 250,00 |

Последствия корректировки

Мы разобрались, что такое КСФ в бухгалтерии, теперь расскажем про последствия корректировки счетов-фактур. При любых внесённых коррективах итогом станет изменение налоговой базы — в сторону увеличения или уменьшения.

Так, при росте стоимости отгруженной продукции:

- продавец включает возникшую разницу в налоговую базу текущего отчётного периода;

- покупатель делает вычет по НДС на возникшую разницу.

При снижении стоимости отгруженной продукции:

- продавец делает вычет по НДС на разницу (налоговая база, зафиксированная в момент отгрузки товара не меняется);

- покупатель восстанавливает разницу НДС.

Избежать указанных процедур невозможно, поскольку все операции отражаются в отчётности. Поскольку в сделке участвуют две стороны, действия по корректировке должны проводиться обоюдно, иначе расхождения выявятся сразу после отправки деклараций в ИФНС.

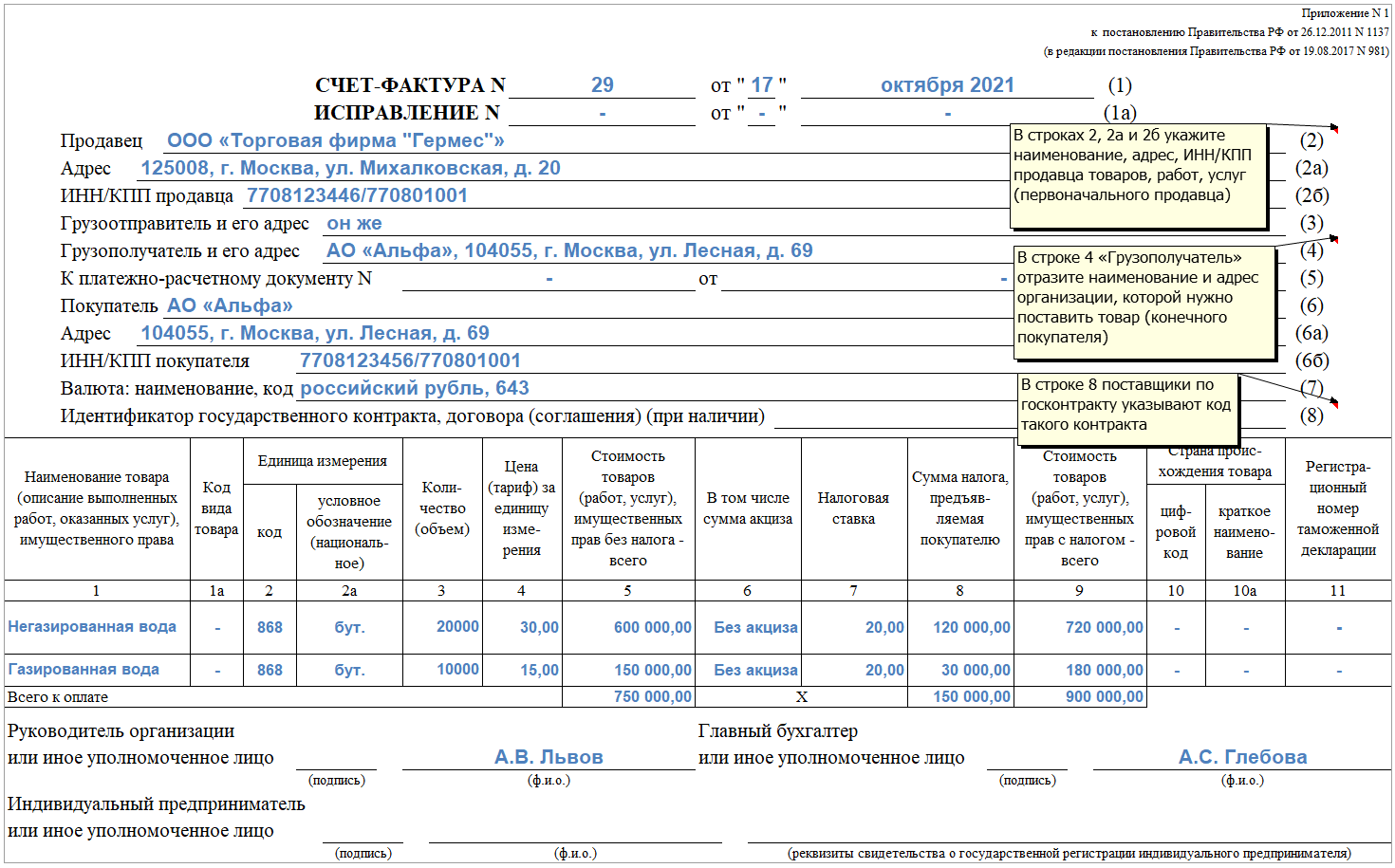

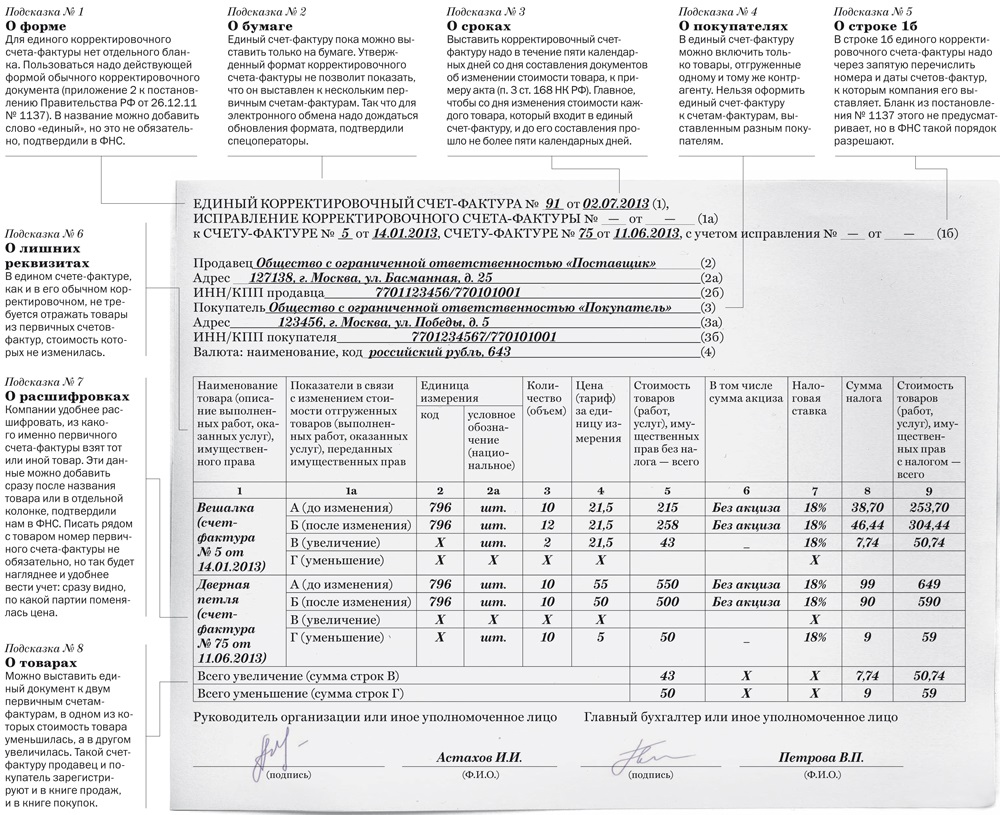

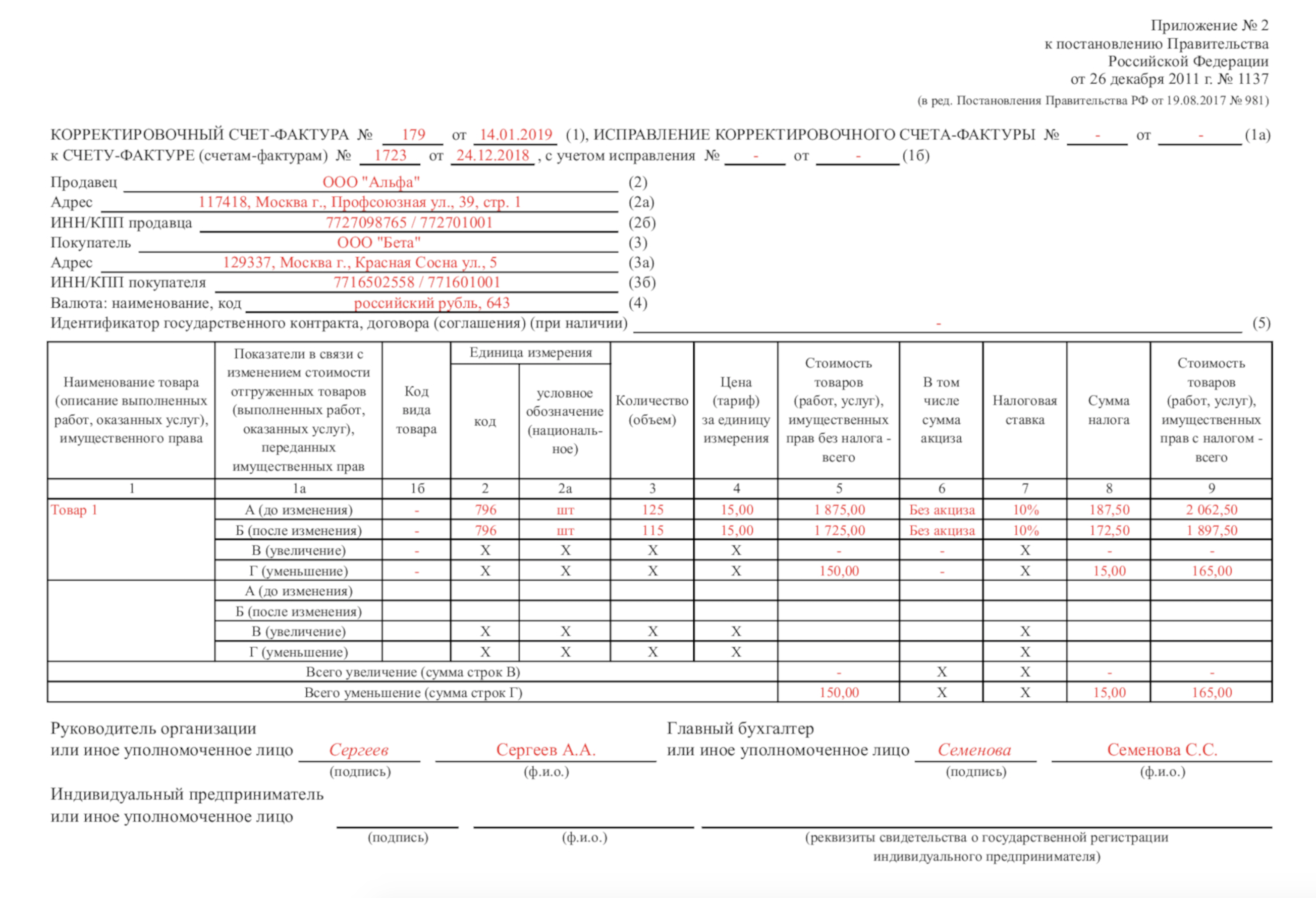

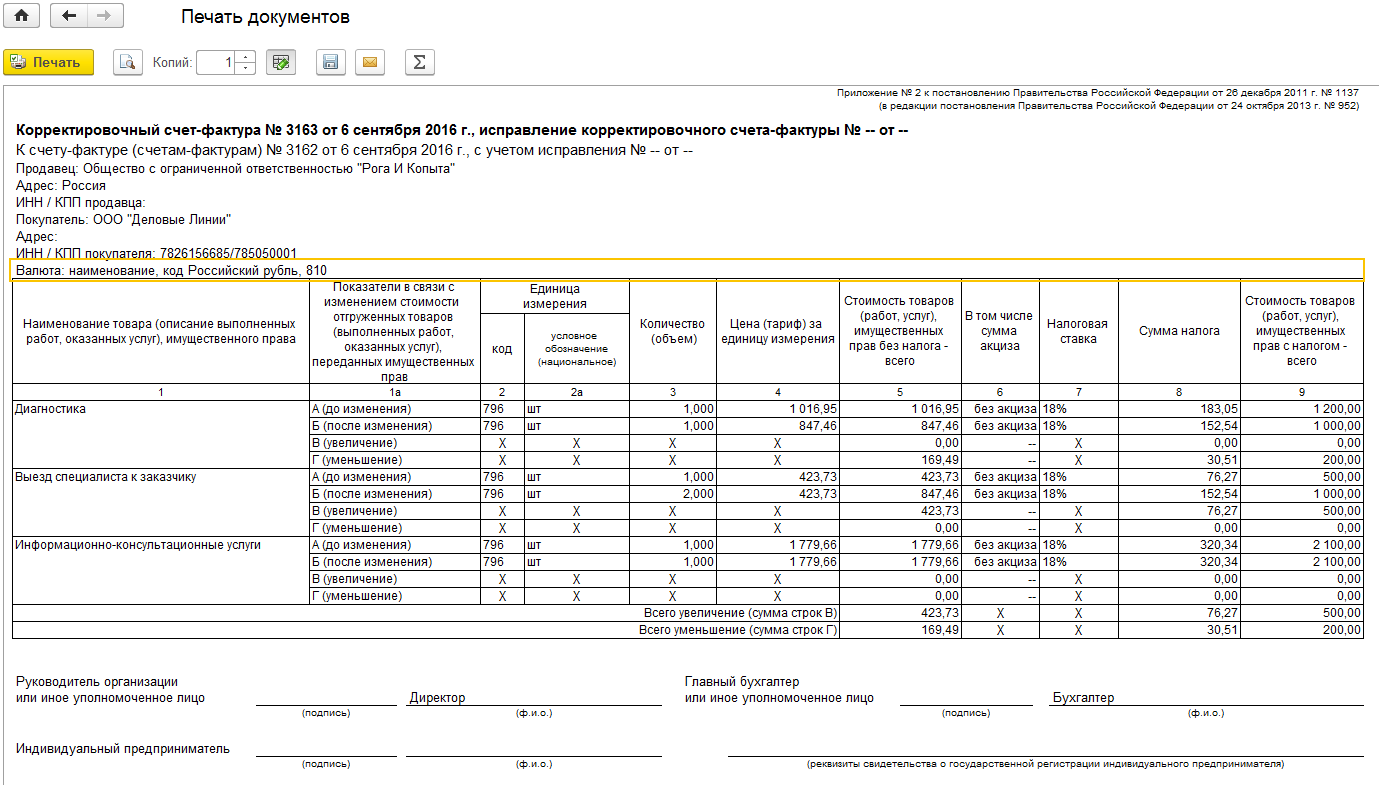

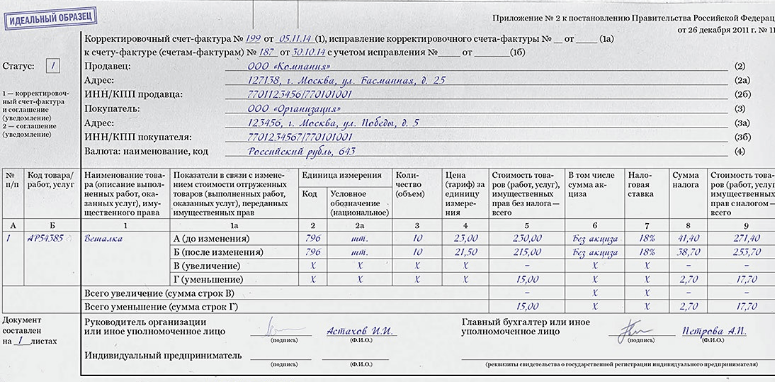

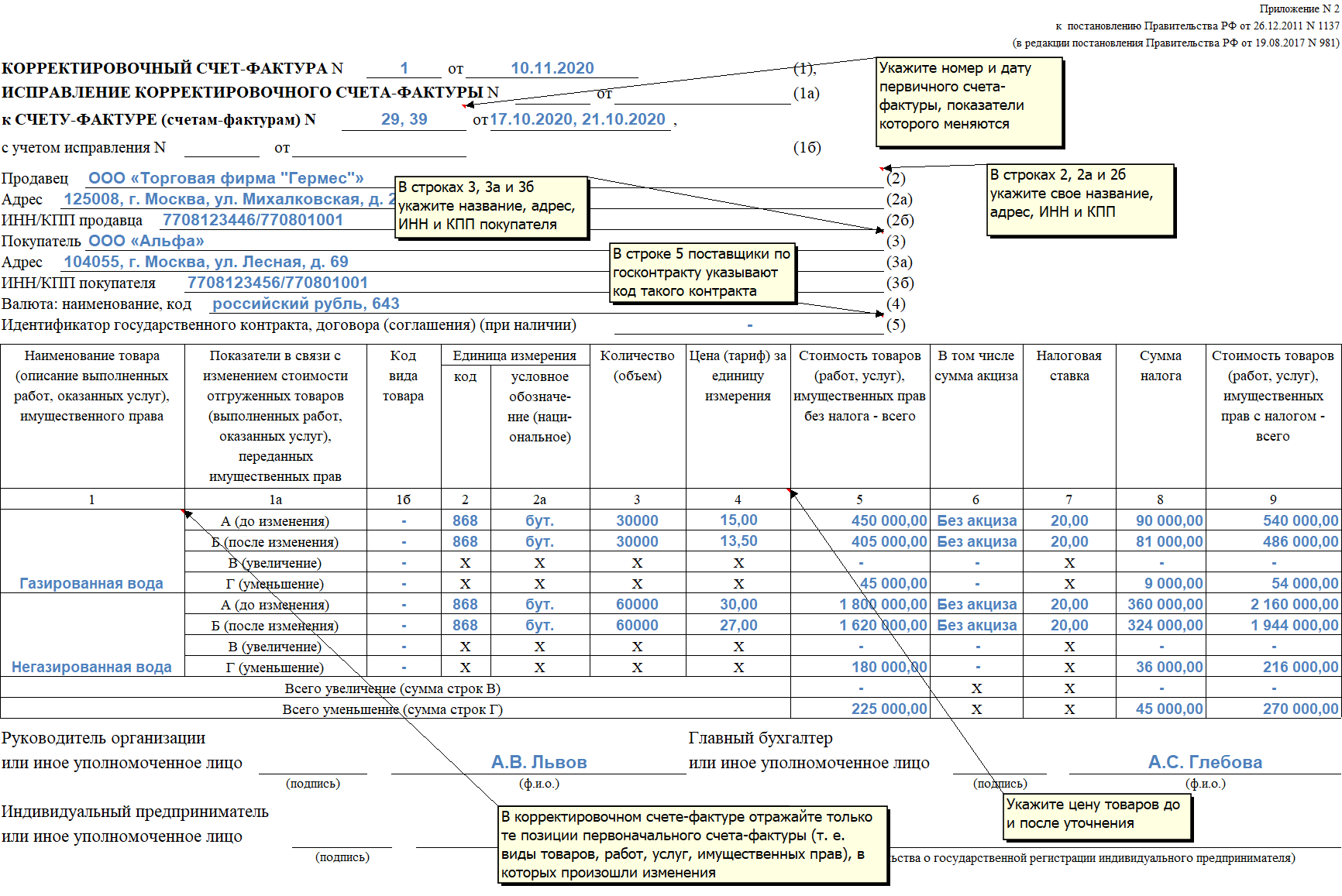

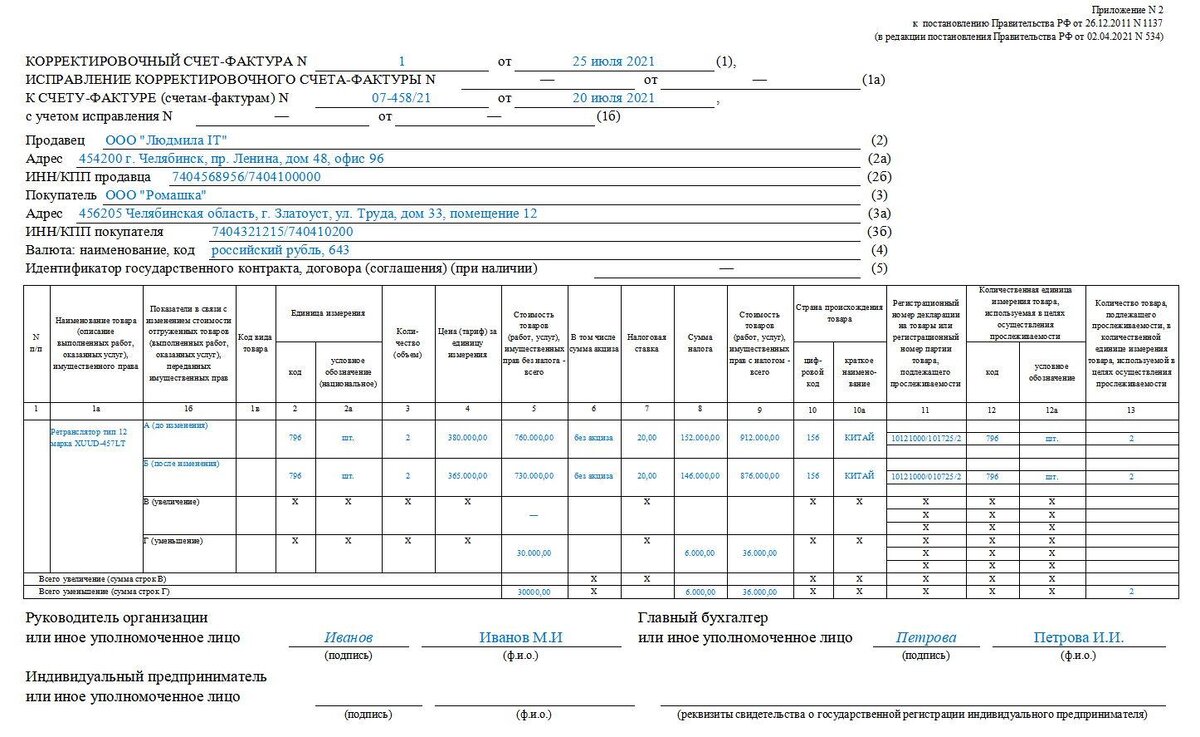

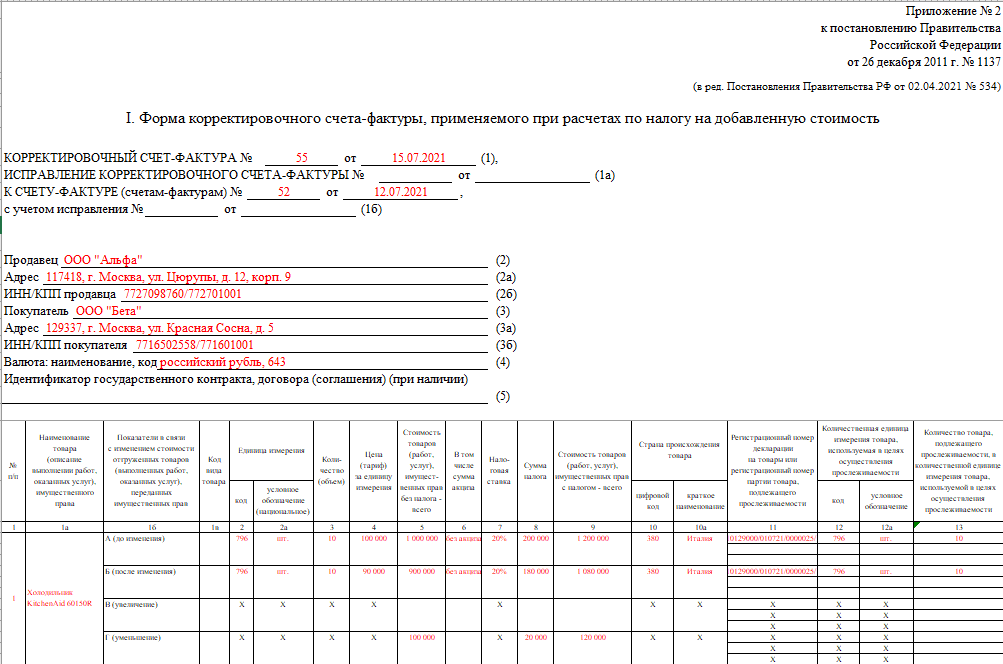

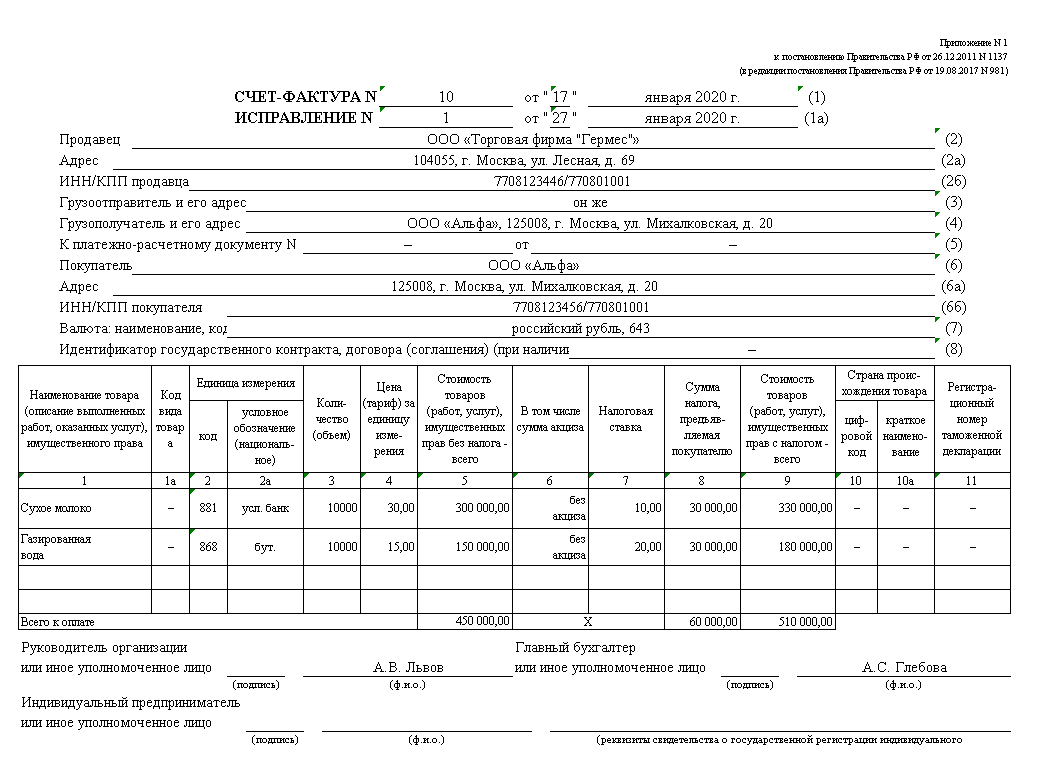

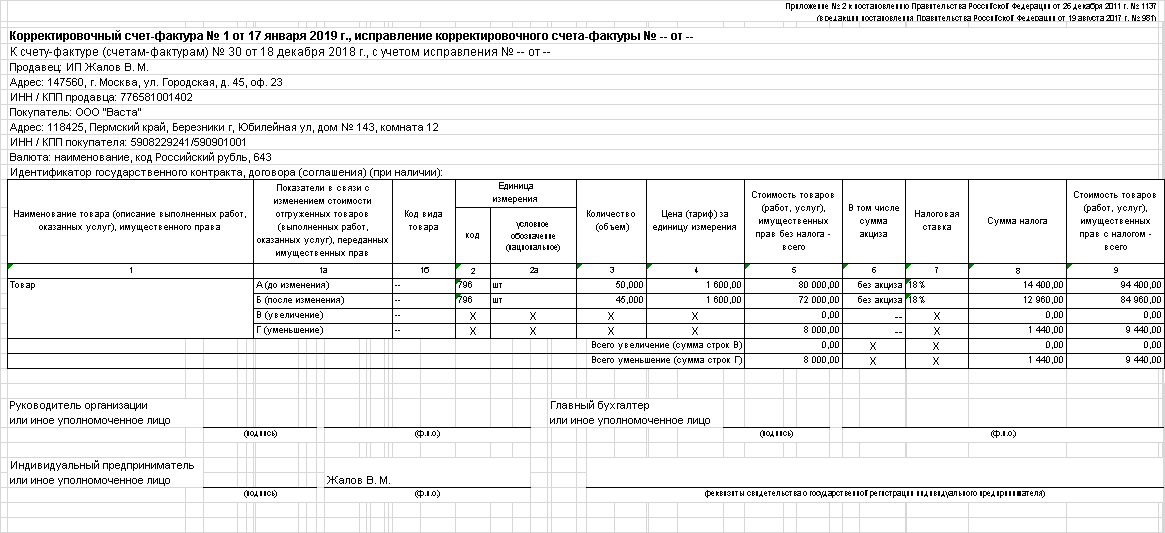

Заполнение «шапки» счета-фактуры

| № стр. | Наименование | |

| 1 | КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА №___ от_______________ |

Порядковый номер и дата выписки корректировочного счета-фактуры. Порядковые номера как простых, так и корректировочных счетов-фактур присваиваются в общем хронологическом порядке. Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки. Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Основание: подп. «а» п. 1 правил заполнения корректировочного счета-фактуры. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1 ставится номер и дата «исходного» корректировочного счета-фактуры. Дата выписки: не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя (или факт его уведомления) на изменение стоимости товара (работ, услуг). Основание — п. 3 ст.168 НК РФ. Если подтверждающий документ получен по почте, корректировочный счет-фактуру нужно оформить не позднее пяти календарных дней с даты, указанной на конверте (письмо Минфина России от 29.12.12 № 03-07-09/168). |

| 1а | ИСПРАВЛЕНИЕ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ №___ от_______________ |

Порядковый номер исправления и дата его внесения. Если исправления не вносились, в сроке 1а ставится прочерк. Исправления вносятся в случае, если в «исходном» корректировочном счете-фактуре обнаружена техническая опечатка (неверный адрес, неправильный ИНН и пр.) или арифметическая ошибка. Если повторно изменена первоначальная цена поставки по обоюдному согласию поставщика и покупателя, исправления не вносятся. Вместо этого выписывается «повторный» корректировочный счет-фактура на основании данных предыдущего корректировочного счета-фактуры (письмо Минфина России от 05.09.12 № 03-07-09/127). |

| 1б | к СЧЕТУ-ФАКТУРЕ №___ от_______________, с учетом исправления №___ от_______________ |

Номер и дата «исходного» счета-фактуры. Номер и дата исправления «исходного» счета-фактуры. Если исправления в «исходный» счет-фактуру не вносились, ставится прочерк. В «повторном» корректировочном счете-фактуре ставится номер и дата предыдущего корректировочного счета-фактуры, либо «исходного» счета-фактуры (письмо ФНС России от 10.12.12 № ЕД-4-3/20872@). При оформлении «исправленного» корректировочного счета-фактуры в сроке 1б ставится номер и дата «исходного» корректировочного счета-фактуры (то есть того, в который внесены исправления). |

| 2 | Продавец |

Полное и сокращенное наименование продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование продавца изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 2а | Адрес |

Место нахождения продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес продавца изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 2б | ИНН/КПП продавца | ИНН и КПП продавца, указанные в «исходном» счете-фактуре. |

| 3 | Покупатель |

Полное или сокращенное наименование покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование покупателя изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 3а | Адрес |

Место нахождения покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес покупателя изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 3б | ИНН/КПП покупателя | ИНН и КПП покупателя, указанные в «исходном» счете-фактуре |

| 4 | Валюта: наименование, код | Наименование и цифровой код валюты, указанные в «исходном» счете-фактуре |

Какие налоговые последствия по НДС для покупателя и продавца при оформлении КСФ

Если необходимо составить корректирующий счет, следует учитывать, что в этом случае возникают коллизии, связанные с НДС, причем для обеих сторон это чревато существенными изменениями.

| Сторона | Увеличение стоимости | Уменьшение стоимости |

| Покупатель | Корректировочная бумага регистрируется в книге приобретения, и далее может воспользоваться вычетом на протяжении трех лет с момента составления коррекции | Восстанавливается НДС, который принимается к вычету в отношении ранней из дат, то есть времени получения первичного счета-фактуры, либо получения КСФ |

| Продавец | Изменения регистрируются в книге продаж, причем в том квартале, когда составлялся КСФ | Листок регистрируется в книге приобретений, а разница в налогах принимается для вычета, сроки такие же, как и для покупателя |

Когда изначально счет-фактура составлялся правильно, но впоследствии его детали изменились, по причине уменьшения/увеличения цены товара или его количества, следует составлять корректирующий документ.

В нем оговаривается, какая разница возникла вследствие изменений, и какая будет цена после этого, кроме того, данный шаг дает полное право на получение вычета, при чрезмерном перечислении государственного сбора.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Универсальный корректировочный документ

- Новые меры поддержки бизнеса в ноябре 2021

- Проведение инвентаризации и оформление ее результатов

- Ozon или Wildberries: где выгоднее торговать? Сравниваем маркетплейсы

- Работа с маркетплейсами: как выбрать площадку и с чего начать продажи

- Штрафы за нарушения по онлайн-кассам в 2021 году

- Вопросы и ответы про маркировку товаров

- Как оформить возврат от покупателя

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/86@ рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ используют:

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Документ не нужно использовать:

- Если стоимость поменялась из-за допущения продавцом какой-либо ошибки в документах.

- Если имеет место ситуация, для которой надо использовать специальный порядок оформления бумаг (возврат товара, например).

В форме много реквизитов, разберем каждый из них.

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Новый формат УКД в 2021 году: основные изменения и особенности перехода

В рамках данной статьи наши пользователи могут скачать рекомендованную ФНС РФ форму универсального корректировочного документа и ознакомиться с образцом ее заполнения. Отметим, что:

- если УКД – это корректировочный счет-фактура и уведомление, необходимое, в том числе, для расчета НДС, то указывается код «1»;

- если УКД не связан с расчетом НДС, а является лишь уведомлением об изменении цены, то ставится код «2».

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Какие форматы мы считаем старыми и почему?

1. Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

2. Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

● Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

● Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

ПримерМежду продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Исправительная счет фактура образец

Форма и порядок заполнения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. Обязательные для заполнения реквизиты документа приведены в пунктах 5, 5.1 и 5.2 ст. Причем те, которые, по мнению законодателя,

Корректировочный счет-фактура в 2020 году: новый бланк и образец заполнения

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

Постановление Правительства от 19.08.2020 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении. Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

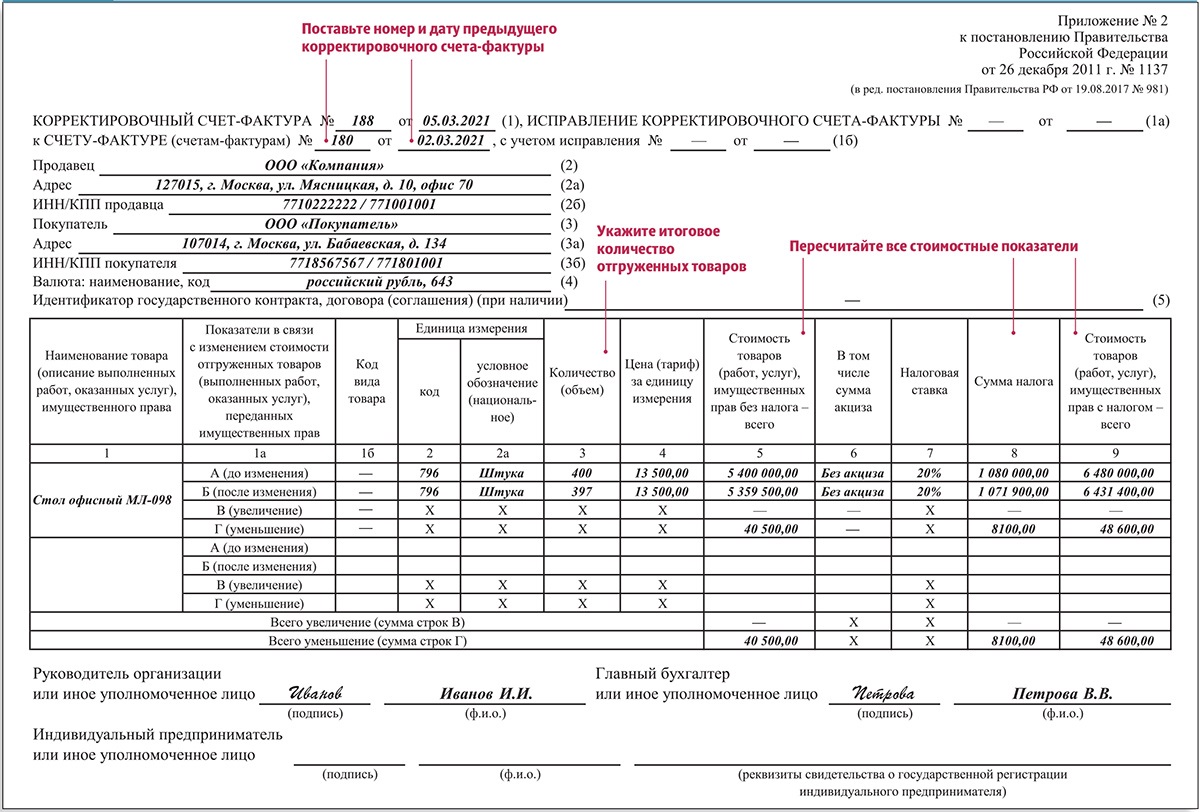

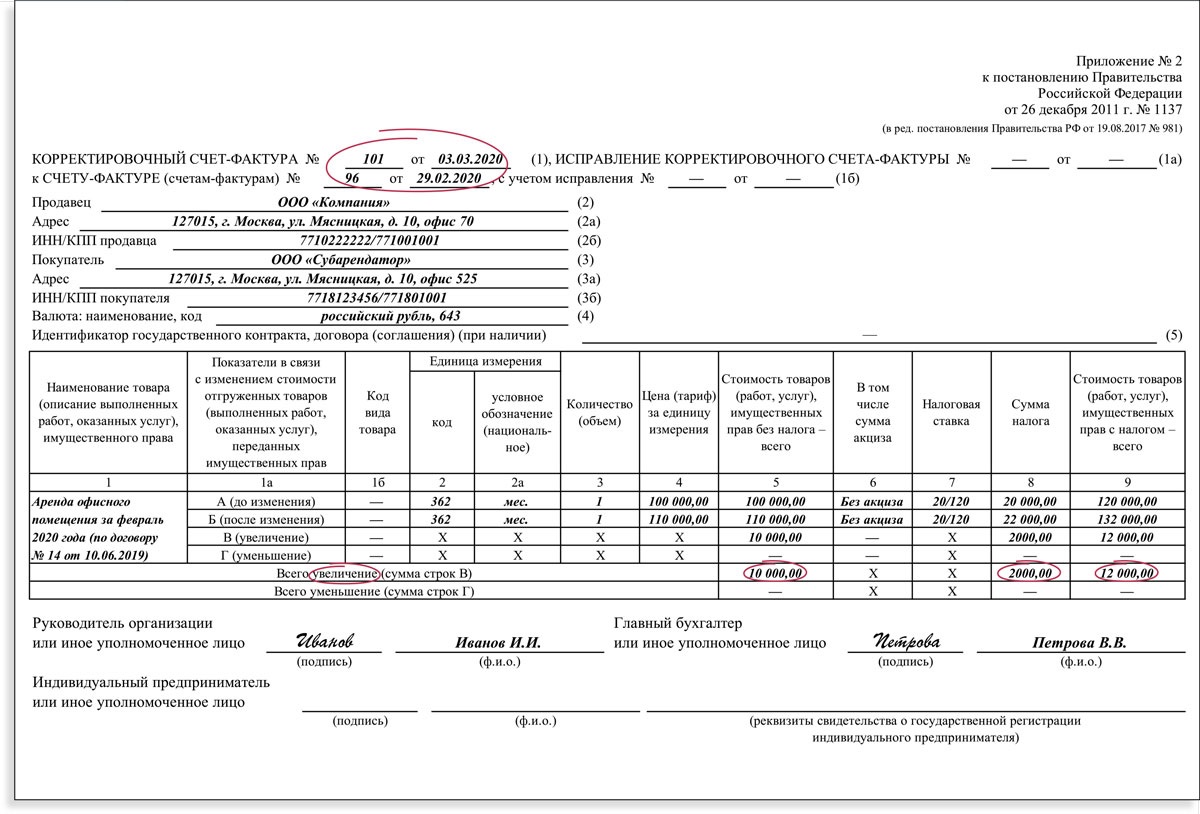

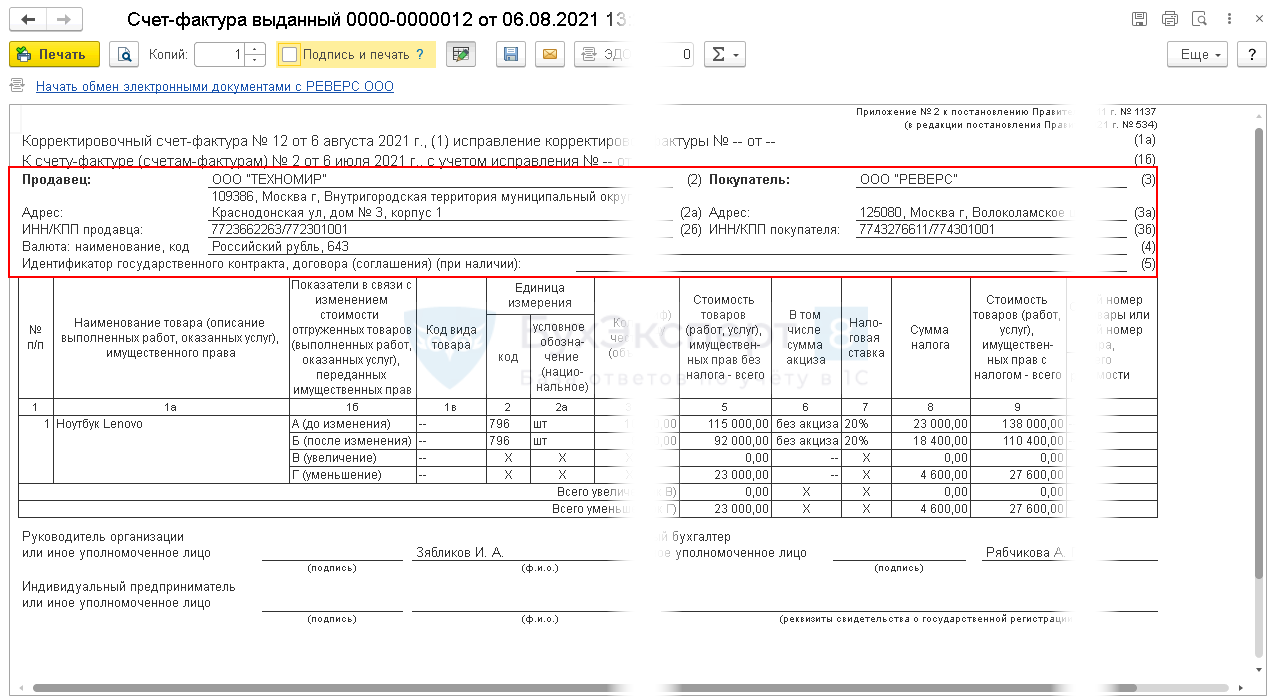

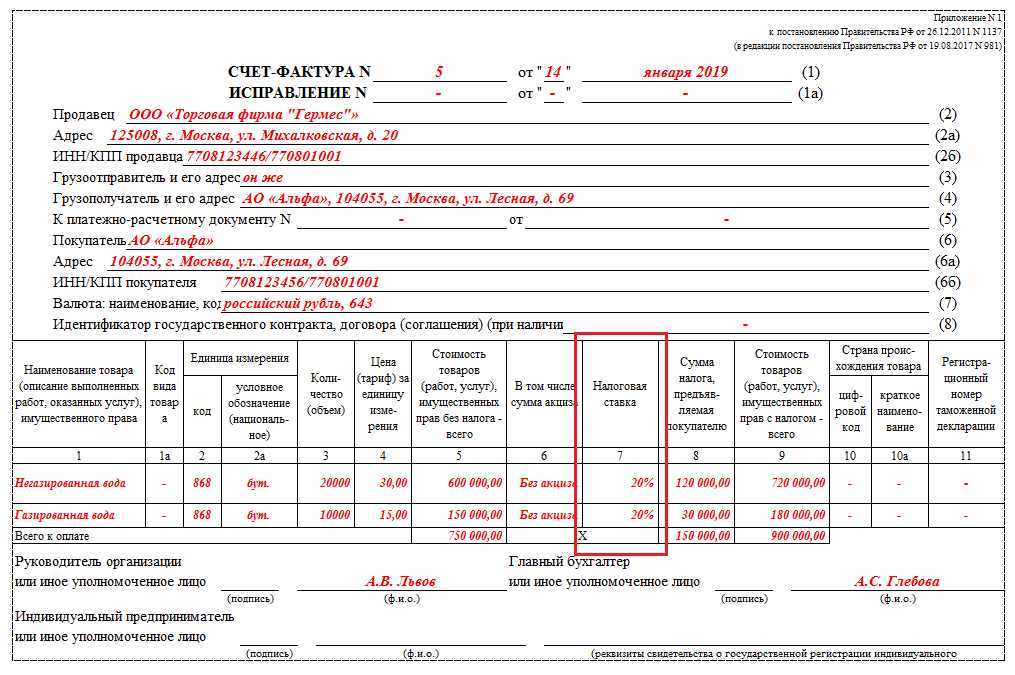

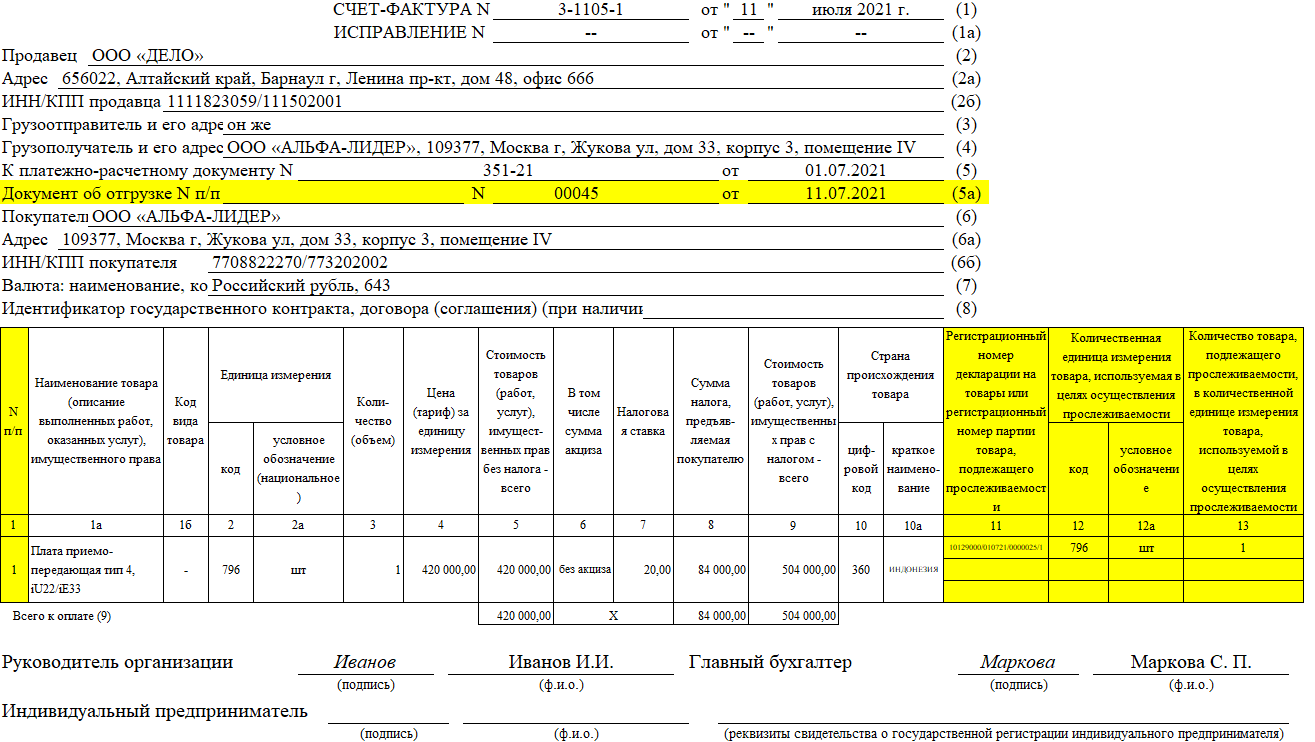

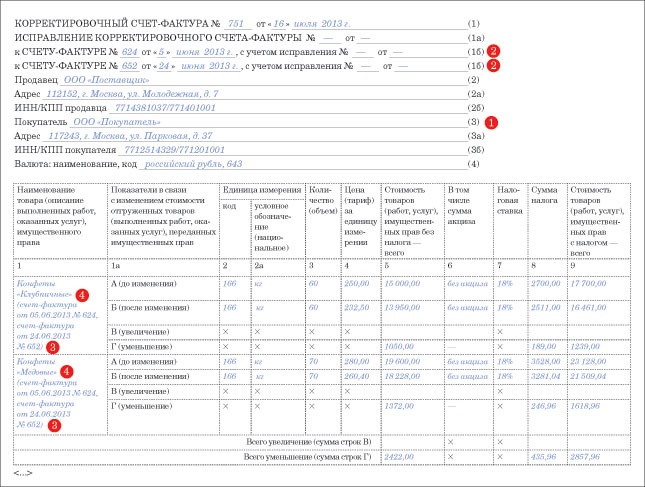

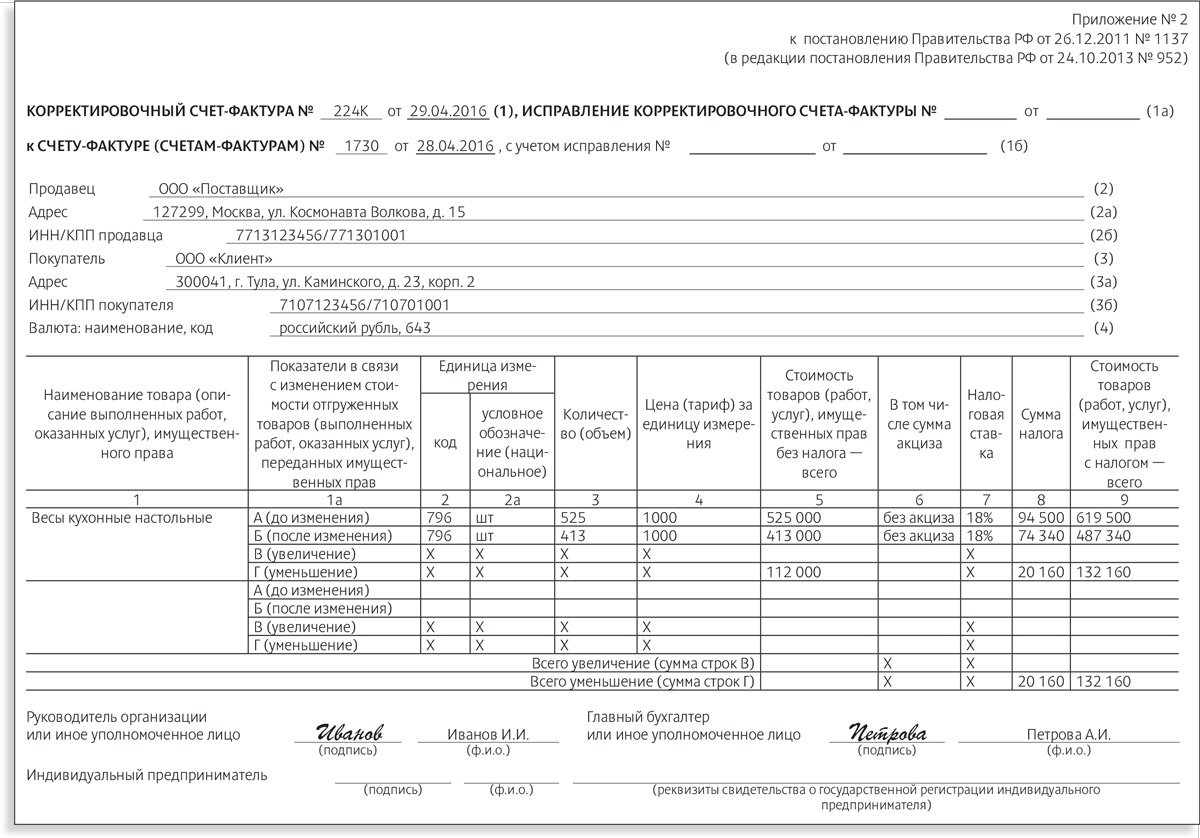

Если меняются ценовые характеристики минимум двух отгруженных партий, выписываются либо общие уточнения, либо коррективы к каждой поставленной партии отдельно. Счет-фактура и корректировочный счет-фактура, их форма и порядок составления утверждены в Постановлении Правительства РФ № 1137 от 26.12.2011.

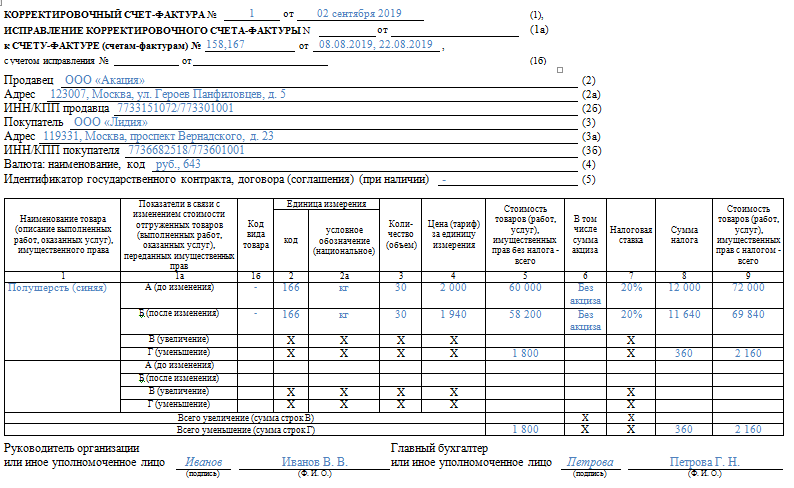

Форма КСФ (равно как и обычного счета-фактуры) утверждена постановлением Правительства РФ № 1137 от 26.12.2011 (в ред. от 19.08.2020). Составляется он в 2-х экземплярах: один остается у продавца, второй пересылается покупателю. В нем отдельно указываются сведения по каждой позиции товара/услуг, которая подверглась изменениям. При изменениях цены или объема ТМЦ по нескольким выставленным одному покупателю СФ, продавец вправе составить единый КСФ по всем «отгрузочным» документам. В таком КСФ информация об одинаковых ТМЦ/услугах, поставленных по разным СФ может суммироваться, если товары отгружались по одной цене, она изменилась на одну и ту же сумму, или изменилось их количество.

Аналогично следует действовать при обнаружении прочих технических ошибок, допущенных, например, в дате счета-фактуры, реквизитах поставщика/покупателя, наименовании товаров (работ, услуг), ставке налога и т.п. То есть, когда условия сделки остаются прежними, корректировочный документ не потребуется.

Когда составляется корректировочный счет-фактура

Покупатель регистрирует КСФ на уменьшение в книге продаж за тот квартал, на который выпадает дата получения подтверждающей изменения суммы поставки первичной документации, или получения КСФ (ориентируются на более раннюю дату). При этом он обязан восстановить ранее принятый к вычету НДС. В книге покупок у приобретателя эти изменения не отражаются.

Но в данный момент единой формы, утвержденной на законодательном уровне, не существует. Поэтому они могут оформить все корректировки по той форме, которая будет сочтена ими возможной, так, если при приеме товара была выявлена недостача, то оформляется акт приема товара и претензия .

В 2020 году корректировочный документ применяется в том случае, когда на момент подачи первичной бумаги, та была составлена с верными данными, но после этого сведения изменились, и изначальный документ стал непригодным для использования .

Какие документы являются основаниями для его составления

При заполнении корректировки нужно использовать определенный алгоритм, который заключается в том, что применяется бланк, утвержденный постановлением Правительства РФ под номером 1137 от декабря 2011 года .

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла.

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и могут совпадать либо отличаться: в строке отмечена более поздняя, чем в (1).

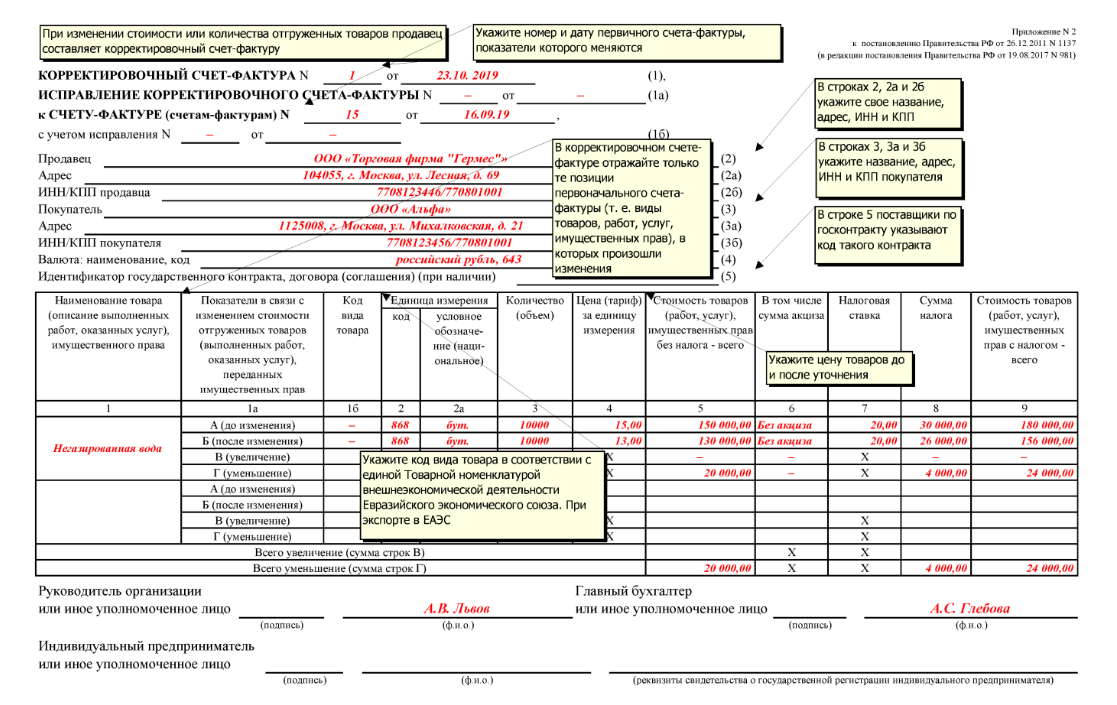

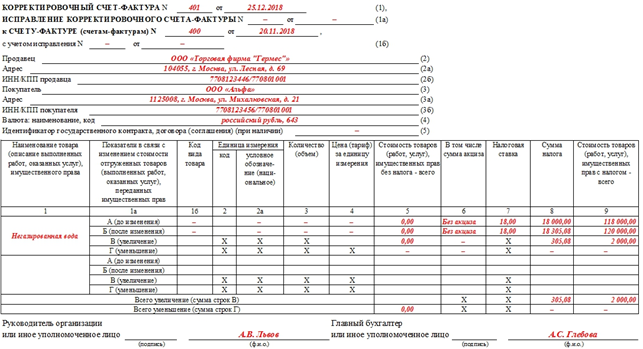

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

1. Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

2. Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме» и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

1. Счет-фактура – СЧФ.

2. Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

3. Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

1. Корректировочный счет-фактура – КСЧФ.

2. Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

3. Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

|

Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

|

УПД с функцией СЧФ |

Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УПД с функцией СЧФДОП |

Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

|

УПД с функцией ДОП |

Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

|

УКД с функцией КСЧФ |

Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УКД с функцией КСЧФДИС |

Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

|

УКД с функцией ДИС |

Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .

Проверка корректировочного счёта-фактуры в ИФНС

Корректировочная СФ проходит проверку в налоговой инспекции. Первоначальный контроль осуществляется автоматически — на совпадения сумм в декларациях контрагентов сделки. При выявлении несоответствия данных, сотрудники ИФНС отправляют налогоплательщику запрос по разъяснению расхождений. В этом запросе указывается числовой код ошибки данных:

- 1 – в декларации пропущена операция или невозможно распознать указанный в ней счёт-фактуру;

- 2 – несоответствие между операциями в книгах покупок и продаж;

- 3 – несоответствие между выставленными и полученными счётами-фактурами;

- 4 – наличие арифметической ошибки;

- 5 – неверное указание даты;

- 6 – к вычету НДС указана сумма, зарегистрированная в счёте-фактуре более трёх лет назад;

- 7 – появление в книге покупок вычета по счёту-фактуре, выписанному до государственной регистрации налогоплательщика;

- 8 – неверная кодировка операций в декларации;

- 9 – неправильно проведено аннулирование исходящих счётов-фактур.

НДС при отсутствии нового договора

При возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем ( Письма ФНС РФ от 23.10.2018 N СД-4-3/20667@, Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

В этом случае продавец примет к вычету НДС по возвращенным товарам на основании своего корректировочного счета-фактуры ( и НК, и НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если, конечно, налог был принят к вычету ( НК). При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца.

Но, если несоответствие товаров условиям договора было выявлено при их приемке, и покупатель сделал отметку в накладной о приемке товаров на меньшую сумму, чем в ней указано и (или) есть иной документ, например, акт приемки товаров (аналог ТОРГ-2), свидетельствующий о приемке товаров и на учет были приняты только те товары, которые соответствовали условиям договора, принять к вычету НДС по всем товарам, указанным в счете-фактуре покупатель не может. Вычет можно произвести только в отношении оприходованных товаров.

Так, в соответствии с НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, только после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

К сведению! При частичном вычете НДС по счету-фактуре во всех случаях, сумма, указанная в графе 14 «Стоимость покупок по счету-фактуре..» книги покупок у покупателя, должна быть такая же, как в графе 13б книги продаж поставщика, даже если покупатель заявляет вычет частично. А в графе 15 указывают сумму НДС, принимаемую к вычету.

Если покупатель заявил к вычету только НДС, относящейся к невозвращенным товарам, то при получении корректировочного счета-фактуры его нигде регистрировать не нужно. Дело в том, что в соответствии с НК РФ налогоплательщик обязан восстановить суммы налога, принятые к вычету. А поскольку со стоимости товаров, на которую уменьшилась общая стоимость поставки, НДС к вычету не принимался, то и обязанности по восстановлению НДС, относящегося к возвращенным товарам, не возникает.

Если возврат товаров производит физическое лицо (розница) или покупатель-НЕплательщик НДС, которому при отгрузке товаров счет-фактура не выставлялся, то при возврате товаров от розничного покупателя или «безсчет-фактурного» покупателя в книге покупок продавец регистрирует:

- суммарный корректировочный документ за весь месяц (квартал), если при отгрузке товаров неплательщикам НДС продавец регистрировал в книге продаж документ, содержащий суммарные данные по итогам месяца (квартала) (аналог «первоначального» счета-фактуры на отгрузку)

или

первичный документ, подтверждающий согласие покупателя (факт уведомления покупателя) на возврат товара (например, «возвратную» накладную или чек ККТ на возврат денежных средств), если при отгрузке товаров неплательщикам НДС продавец регистрировал в книге продаж первичный документ на отгрузку (например, накладную или иной документ).