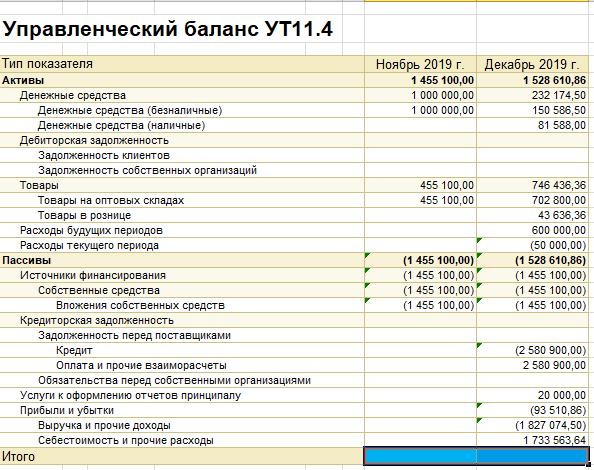

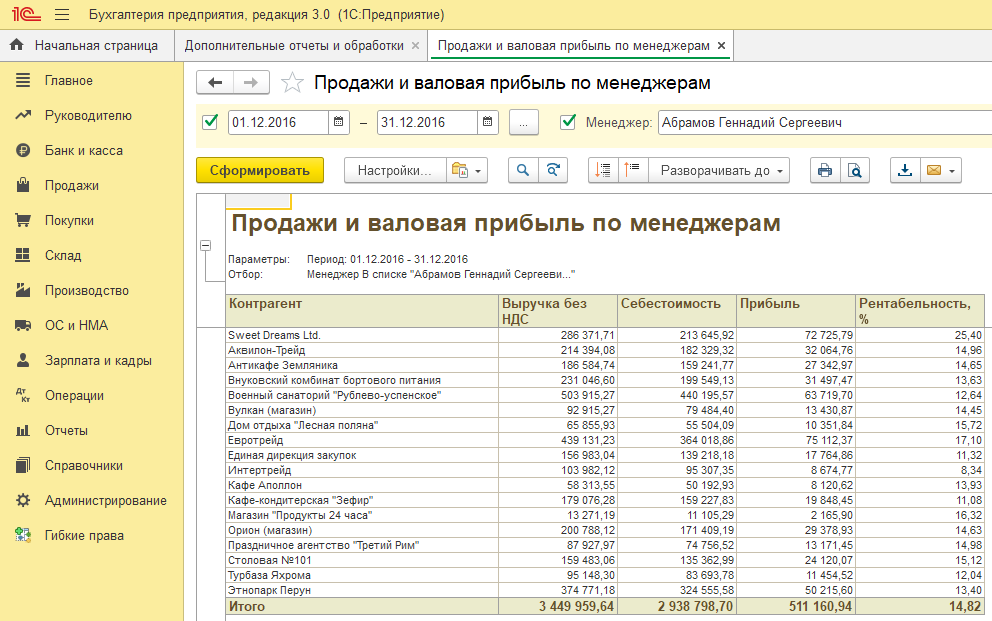

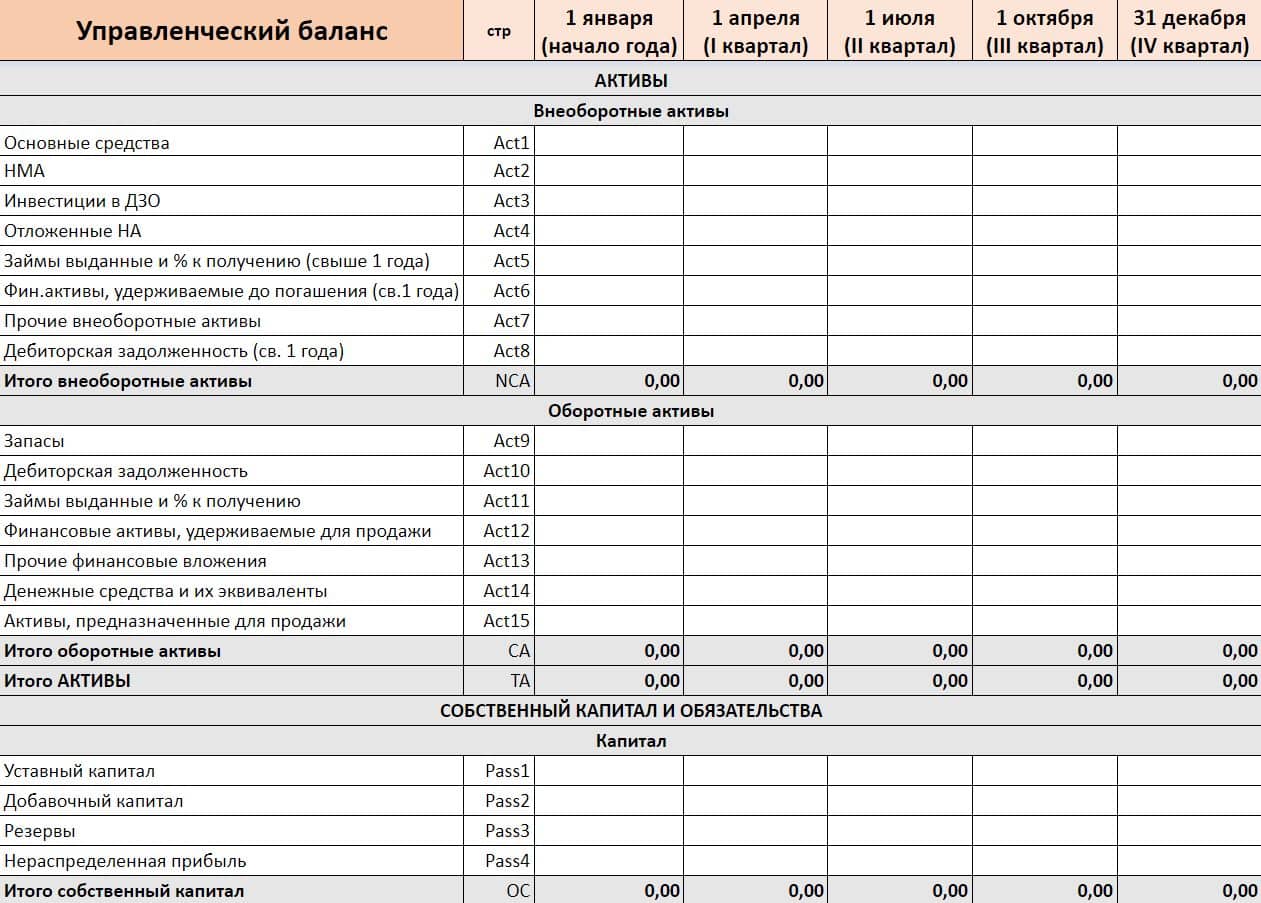

Структура бухгалтерского баланса и содержание его разделов

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: активы и пассивы.

Замечание 1

Обязательное условие баланса – это равенство его актива и пассива.

Определение 2

Актив баланса – это имущество организации.

Состоит из двух разделов:

- Внеоборотные активы – включает в себя имущество, которое используется в организации на протяжении длительного периода времени (более 12 месяцев) и переносит свою стоимость на финансовый результат частями. Включает такие статьи как: НМА, основные средства, финансовые вложения и т.д.;

- Оборотные активы – включает имущество, используемое менее 12 месяцев, при этом это имущество находится в постоянной динамике, а его стоимость переносится на финансовый результат разово. Состоит из следующих статей: запасы, НДС, дебиторскую задолженность, денежные средства и их денежные эквиваленты.

Определение 3

Пассив баланса – это источники формирования имущества.

Пассив баланса состоит из трех частей:

- Капитал и резервы – отражает наличие чистых активов предприятия (собственных средств). эти средства разделены на неизменную часть (уставный капитал) и переменную часть, которая зависит от учетной политики предприятия и его финансового результата (резервный капитал, переоценка). Состоит из следующих статей: уставный капитал, добавочный капитал (за минусом переоценки), резервный капитал, нераспределенная прибыль (непокрытый убыток);

- Долгосрочные обязательства – включает в себя долгосрочную кредиторскую задолженность предприятия (более 12 месяцев). Статьи, которые включает в себя этот раздел: заемные средства, оценочные и отложенные обязательства;

- Краткосрочные обязательства – включает в себя краткосрочную кредиторскую задолженность (менее 12 месяцев). включает в себя такие статьи, как: заемные средства, кредиторскую задолженность, оценочные обязательства и доходы будущих периодов.

Замечание 2

В процессе составления бухгалтерского баланса организация может использовать как стандартную его форму с детализированной разбивкой по статьям, которая была рекомендована Министерством финансов РФ, так и использовать собственную разбивку. При этом, если отсутствуют исходные данные для заполнения тех или иных статей, то организация вправе исключить эти статьи.

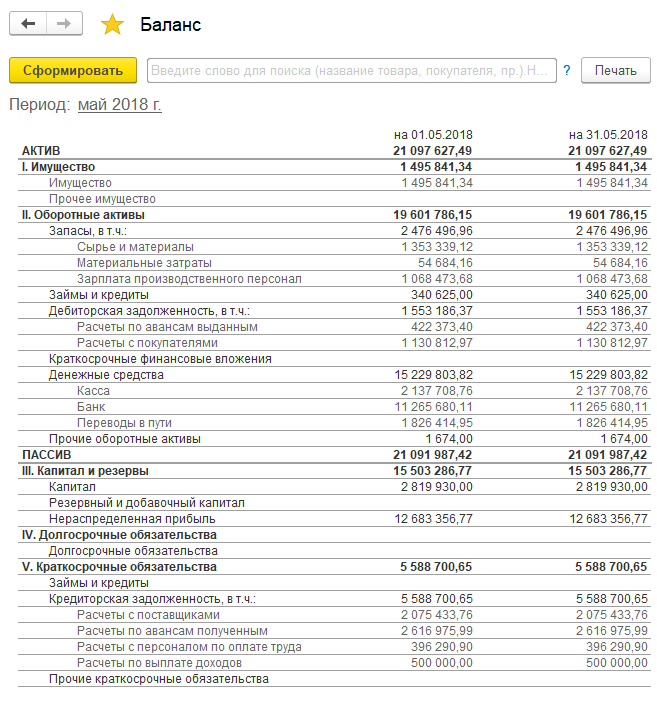

Какие активы не включает строка 1240 бухгалтерского баланса

Не отражаются в строке 1240 денежные эквиваленты, т.е. быстроликвидные вложения с ничтожным риском колебания стоимости, и также легко могущие обратиться в предварительно оговоренную денежную сумму. Примером здесь может служить вклад «до востребования».

Не могут быть означены в категории финансовых вложений и такие активы, как:

-

собственные акции компании, выкупленные у акционеров;

-

векселя, выданные контрагентом в качестве оплаты за оказанные услуги или поставки;

-

вложения в недвижимые и иные объекты, сдаваемые в аренду;

-

драгметаллы, произведения искусства или другие подобные ценности, приобретенные не для использования в производстве (например, если приобретена картина в качестве украшения кабинета).

Формирование бухгалтерской отчётности в интернет-бухгалтерии «Моё дело»

Формирование годовой бухгалтерской отчётности в системе «Моё дело» продумано до мелочей. Более того, вся процедура создания отчётных бухгалтерских форм является автоматизированной. В процессе ведения хозяйственной деятельности Вы лишь отражаете все показатели работы. Именно они становятся затем основой для формирования отчётности, когда электронный мастер автоматически разносит суммы между активом и пассивом.

В системе «Моё дело» Вы формируете полный комплект бухгалтерской отчётности за считанные минуты. Причём сервис самостоятельно выберет нужный бланк: например, определит, использовать ли бланк бухгалтерского баланса из Приложения №1 или Приложения №5 к приказу Министерства финансов РФ №66н «О формах бухгалтерской отчётности организаций» от 2 июля 2010 года. Расчёт сумм при формировании отчётности и заполнение всех необходимых полей также производятся в автоматическом режиме.

Скачать бланк бухгалтерского баланса из Приложения №1

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Скачать бланк бухгалтерского баланса из Приложения №5

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Вы никогда не путаетесь в отчётных формах и всегда формируете отчётность легко и правильно! Это не преувеличение, ведь интернет-бухгалтерия «Моё дело» обладает полной базой актуальных бланков, законодательных и нормативных актов по налогообложению, бухгалтерскому учёту, трудовым отношениям.

Обновление базы происходит в онлайн-режиме. Таким образом, Вы всегда заполняете любые документы на актуальных бланках и производите все расчёты согласно действующим законам, положениям, распоряжениям и приказам!

В системе «Моё дело» Вы формируете не только бухгалтерскую отчётность, но любые документы на ОСНО, УСН, ЕНВД. Практически все формы заполняются в сервисе автоматически, тем самым исключая появление опечаток, неточностей и откровенных ошибок.

Весь комплект сформированной отчётности можно сразу направить в электронной форме в налоговую инспекцию, ПФР, ФСС, Росстат. Теперь нервотрёпка и очереди Вам не грозят!

Еще одна важнейшая функция интернет-бухгалтерии «Моё дело» связана с полноценным учётом на общей системе налогообложения и специальных налоговых режимах (УСН, ЕНВД). Это означает возможность быстро и корректно рассчитывать налоговые и страховые взносы, а также зарплату, отпускные, пособия, больничные. Благодаря интеграции с банками и платёжными системами Вы перечисляете все начисленные суммы прямо из сервиса!

Система «Моё дело» позволяет Вам, помимо оперативного и правильного формирования любых документов и корректного начисления любых сумм, своевременно подавать отчётность и перечислять налоги!

Учёт хозяйственных операций на любой системе налогообложения часто связан с трудностями и сложностями. В такие минуты мы остро нуждаемся в профессиональных консультациях. Теперь эта проблема решена! Сервис «Моё дело» обеспечивает Вам круглосуточную экспертную поддержку по всем вопросам бухучёта и налогообложения!

Ведущие специалисты в области налогового и бухгалтерского учёта разрешают самые запутанные ситуации, а также помогают избежать штрафов за ошибки, допущенные в предыдущие годы!

Десятки тысяч организаций в 2017 году сдали годовой баланс с помощью интернет-бухгалтерии «Моё дело». Не за горами бухгалтерская отчетность за 2017 год. Вы хотите сформировать её без ошибок? Вы хотите производить точный расчёт налогов и их своевременную уплату? Вы хотите пользоваться круглосуточными профессиональными консультациями?

Тогда зарегистрируйтесь в интернет-бухгалтерии «Моё дело» прямо сейчас, чтобы бесплатно оценить все возможности системы!

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть .

Бухгалтерский баланс с расшифровкой строк: основные принципы

Расшифровка строк баланса

Строки баланса обычно имеют определенный код и название. Код представляет собой уникальную комбинацию цифр и букв, которая позволяет установить соответствие между строкой и конкретным счетом. Название строки обычно дает общее представление о содержании данной строки.

Расшифровка строк баланса осуществляется на основе кодов и названий счетов, которые устанавливают иерархическую структуру формы баланса. Счета баланса подразделяются на различные группы, такие как активы, пассивы, капиталы и прочие финансовые инструменты.

Принципы расшифровки строк баланса

Основная принцип расшифровки строк баланса заключается в определении связей между конкретными строками и счетами. Например, строка с кодом 07 может соответствовать счету Запасы сырья и материалов, а строка с кодом 07.01 может соответствовать субсчету Запасы сырья.

Расшифровка строк баланса также позволяет отслеживать изменения в финансовом состоянии компании. При анализе баланса можно выявить тенденции в изменении значений отчетных показателей и оценить финансовую устойчивость и эффективность предприятия.

Важно отметить, что расшифровка строк баланса может различаться в зависимости от требований финансовой отчетности и используемого системы учета. Однако, основные принципы расшифровки остаются неизменными и позволяют более полно и точно понять финансовое положение компании

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Для чего применяется

В данном разделе рассматривается практическое применение показателя, который относится к балансовой стоимости активов. Ответ на вопрос «для чего применяется» предоставляет читателю полное представление о значимости и функциях данного показателя в бизнес-среде.

Определение основных направлений

Учет и расчет балансовой стоимости активов имеет существенное значение для определения финансовой устойчивости предприятия и его способности создавать стабильный поток доходов. Этот показатель используется в различных сферах и отраслях, включая бухгалтерию, финансы, анализ и планирование. Надлежащий расчет балансовой стоимости активов позволяет оценить эффективность использования собственных ресурсов компании и выполнение ею поставленных стратегических задач.

Практическое применение

В реальной деловой практике балансовая стоимость активов играет важную роль. Она позволяет определить стоимость имущества и ресурсов, которыми обладает предприятие, и способствует принятию инвестиционных решений, анализу финансового состояния и оценке эффективности использования активов. Кроме того, этот показатель служит основой для расчета различных финансовых коэффициентов, которые помогают оценить финансовую устойчивость и эффективность деятельности компании.

Чтобы рассчитать балансовую стоимость активов, необходимо учитывать все имеющиеся активы организации, включая недвижимость, оборудование, запасы, но также и интеллектуальную собственность и права на использование нематериальных активов. Такой подход позволяет получить полную картину о стоимости и потенциале активов компании в краткосрочной и долгосрочной перспективе.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Существенные показатели баланса

Существенные показатели баланса

Когда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать.

Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н, и пункта 11 ПБУ 4/99.

Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н).

https://youtube.com/watch?v=AwfkdLKDVVo

Формы бухгалтерского баланса

Бухгалтерский баланс имеет специальную форму и является официальным документом, который подлежит сдаче в ФНС. В случае, если организация по каким-либо причинам не передала отчет в срок, деятельность фирмы может быть приостановлена контролирующими органами.

Форма 1

Основная форма для сдачи отчета, ее бланк утвержден приказом Министерства Финансов РФ от 02.07.10 № 66н. Отражает информацию по действующим активам фирмы и источникам их образования. Обязательно должны быть отражены сведения о материальных ценностях, о размере организации, состояние расчетов с контрагентами, инвестиционная деятельность.

Дополнительная информация! Образец Формы 1 находится в свободном доступе в интернете.

Форма 5

Форма 5 бухгалтерской отчетности служит приложением к форме 1 и содержит пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Заполняется в соответствии с требованиями Приказа Министерства финансов РФ от 13 января 2000 г. N 4н.

В связке с балансом всегда идет Отчет о прибыли и убытках. Он дает четкую картину финансового состояния организации за определенный период. Для составления отчета понадобятся данные о суммарных доходах и расходах компании. Отражаются сведения в форме 2 по правилам ПБУ 9/99 «Доходы организации».

При составлении баланса также важно учитывать состояние капитала. Существует специальная форма 3, при заполнении которой следует руководствоваться положениями, приведенными в письме Министерства финансов РФ, опубликованном 23 декабря 1992 г

N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

Для детального анализа финансового состоянии фирмы понадобятся данные о движении денежных средств. Их отражают в форме 4. В отчете должны быть отражены не только сведения о перемещениях денежных потоков, но и их остаток на начало и конец отчетного периода.

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

|

Наименование показателя |

Старые коды (до 2011 г.) |

Новые коды (после 2011 г.) |

| Нематериальные активы |

110 |

1110 |

| Основные средства |

120 |

1130 |

| Незавершенное строительство |

130 |

|

| Доходные вложения в материальные ценности |

135 |

1140 |

| Долгосрочные финансовые вложения |

140 |

1150 |

| отложенные налоговые активы |

145 |

1160 |

| Прочие внеоборотные активы |

150 |

1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ |

190 |

1100 |

| Запасы |

210 |

1210 |

| НДС по приобретенным ценностям |

220 |

1220 |

| Дебиторская задолженность (более года) |

230 |

|

| покупатели и заказчики |

231 |

|

| Дебиторская задолженность (менее года) |

240 |

1230 |

| покупатели и заказчики |

241 |

|

| Краткосрочные финансовые вложения |

250 |

1240 |

| Денежные средства |

260 |

1250 |

| Прочие оборотные активы |

270 |

1260 |

| ОБОРОТНЫЕ АКТИВЫ |

290 |

1200 |

| АКТИВЫ всего |

300 |

1600 |

| Уставный капитал |

410 |

1310 |

| Добавочный капитал |

420 |

1350+1340 |

| Резервный капитал |

430 |

1360 |

| резервы, образованные в соответствии с законодательством |

431 |

|

| резервы, образованные в соответствии с учред. документами |

432 |

|

| Нераспределенная прибыль (непокрытый убыток) |

470 |

1370 |

| КАПИТАЛ И РЕЗЕРВЫ |

490 |

1300 |

| Займы и кредиты (долгосрочные) |

510 |

1410 |

| Прочие долгосрочные обязательства |

520 |

1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

590 |

1400 |

| Займы и кредиты (краткосрочные) |

610 |

1510 |

| Кредиторская задолженность |

620 |

1520 |

| задолженность перед гос. внебюджетными фондами |

625 |

|

| Задолженность участникам (учредителям) по выплате доходов |

630 |

|

| Доходы будущих периодов |

640 |

1530 |

| Резервы предстоящих расходов и платежей |

650 |

1540+1430 |

| Прочие краткосрочные обязательства |

660 |

1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

690 |

1500 |

| ПАССИВЫ всего |

700 |

1700 |

| Выручка от продажи (за минусом НДС, акцизов …) |

010 |

2110 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

2120 |

| Валовая прибыль |

029 |

2100 |

| Коммерческие расходы |

030 |

2210 |

| Управленческие расходы |

040 |

2220 |

| Прибыль (убыток) от продажи |

050 |

2200 |

| Проценты к получению |

060 |

2320 |

| Проценты к уплате |

070 |

2330 |

| Доходы от участия в других организациях |

080 |

2310 |

| Прочие доходы |

090 |

2340 |

| Прочие операционные расходы |

100 |

2350 |

| Прибыль (убыток) до налогообложения |

140 |

2300 |

| Текущий налог на прибыль |

150 |

2410 |

| Чистая прибыль |

190 |

2400 |

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

Бухгалтерский баланс (форма №1)

Инструкция, правила и порядок заполнения

Бухгалтерский баланс (форма №1) скачать в MS-Exel

Бухгалтерский баланс – это документ, характеризующий общее состояние активов и пассивов организации на определенный момент (дату) в денежном выражении.

Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.Основная задача бухгалтерского баланса – показать руководителю и собственнику организации, чем он владеет или какой капитал находится под его контролем.

Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов и пр.

Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Код формы по ОКУД 0710001.

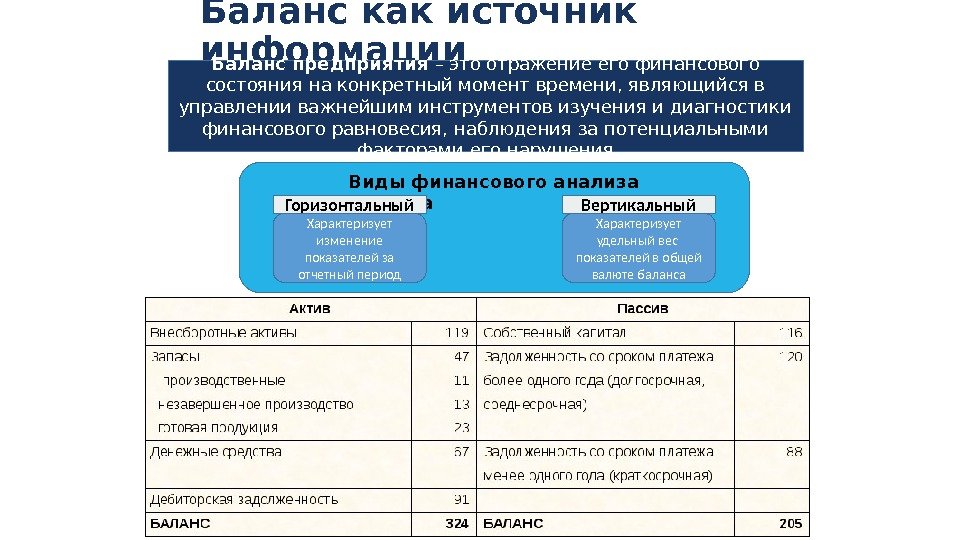

Бухгалтерский баланс состоит из 2 основных частей — актива и пассива.

В активе представлены ресурсы организации, а в пассиве — источники их формирования.

Отличительная особенность бухгалтерского баланса — равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения — тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков.

Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Вместе с этими материалами читают:

Бухгалтерия для чайниковУСНОтчетность ИП на УСННалоги ИПУСН доходыУСН доходы расходыСекреты продаж

Из чего складывается строка 1370

Коды строк, используемых при составлении отчетности, приводятся в приложении к соответствующему приказу, который регулирует составление и заполнение отчетных сводок. В этом документе строка баланса 1370 обозначена как нераспределенная прибыль, также уточняется, что это может быть и непокрытый убыток. Соответственно, в графе должна указываться имеющаяся сумма нераспределенной прибыли или аналогичная сумма непокрытого убытка, которая накопилась за определенный промежуток времени, непосредственно на момент составления отчета.

- План бухгалтерской отчетности предусматривает отдельный счет прибыли или убытков. При этом на счете отражается прибыль или убыток, которые были накоплены к концу года, а если баланс составляется не в качестве итогов года, а на промежуточную дату, тогда для заполнения графы также используются счета группы, в которой отмечаются чистые прибыли и убытки.

- На этих счетах накапливаются суммы от обычных операций, совершаемых организацией, а также различные суммы, которые могут напрямую относиться к этой группе, например, начисленные штрафы.

- Если на указанную отчетную дату приходятся убытки, то их вносят в строку не со знаком минуса, а записывают в круглых скобках. Например, сведения по убыткам будут записаны следующим образом: (12 000), где число в скобках и есть сумма всех убытков.

Полученные дивиденды в балансе указываются отдельно, записываются обособленно и выносятся в круглые скобки в отдельной строке. Это может уточняться в документации, если по строке проходят и промежуточные дивиденды. В такой ситуации сначала указывается нераспределенная прибыль или аналогично вписывается непокрытый убыток, а следующей строкой идет уточнение о промежуточных дивидендах и сумма, которая приходится на этот счет.

Если разобраться, из чего складывается строка баланса 1370, то становится понятно, что в нее может входить нераспределенная прибыль или непокрытые убытки. Также к этой графе могут иметь отношение промежуточные дивиденды, которые записываются ниже, отдельной строкой 1371. Процесс составления отчета может немного отличаться, в зависимости от того, относится ли баланс к годовой или промежуточной отчетности. Если у компании отсутствует по каким-то причинам нераспределенная прибыль или непокрытые убытки, то в графу вписывается значение чистой прибыли или убытков за определенный отчетный период. Таким образом, содержание строки тогда будет совпадать с графой 2400.

Нераспределенную прибыль или непокрытый убыток за конкретный период времени подсчитывают по специальной формуле. Для этого необходимо посчитать сумму чистой прибыли или чистого убытка за требуемый период времени. Под этим понимаются те средства или убытки, которые остались уже после проведения налогообложения. Эти расчеты позволят получить нужную информацию, чтобы заполнить графу 1370 надлежащим образом и предоставить отчетность по всем правилам.

Роль документа в управлении финансами

Главная функция бухгалтерского баланса в управлении финансовыми ресурсами — это помощь руководству компании в принятии обоснованных управленческих решений. Благодаря балансу можно определить текущую финансовую ситуацию компании, оценить ее платежеспособность и рентабельность, выявить проблемные области в управлении финансовыми ресурсами и активами. Например, если компания имеет крупные долгосрочные обязательства, это может говорить о том, что ей требуется организовать более эффективное управление денежными средствами, чтобы уменьшить риски банкротства и потери платежеспособности.

Что включать в строку 1250 бухгалтерского баланса?

Способна ли фирма выплачивать зарплату, платить налоги, гасить другие текущие задолженности перед кредиторами? Чтобы узнать это, нужно «прочитать» бухгалтерский баланс. Найдите среди оборотных активов строку 1250. В ней собираются остатки денежных средств и денежные эквиваленты на конец отчетного периода. Самое непонятное здесь – денежные эквиваленты. Разберемся, что к ним относится и как их учитывать.

Что входит в строку 1250

По строке 1250 бухгалтерского баланса отражают высоколиквидные активы, которые служат для исполнения краткосрочных обязательств компании. Показатель этой строки складывается из суммы дебетового сальдо по следующим счетам.

- Счет 50 «Касса». Это наличные деньги в кассе фирмы, включая наличную иностранную валюту.

По строке 1250 не учитывается сальдо субсчета «Денежные документы». Оно отражается в составе строки 1260 «Прочие оборотные активы.

- Счет 51 «Расчетные счета» — суммы безналичных денег на расчетных счетах в банках, подтвержденные банковскими выписками.

- Счет 52 «Валютные счета» — это безналичные деньги в иностранной валюте, находящиеся на валютных счетах в банках, в оценке по курсу ЦБ на отчетную дату.

Также в показатель по строке 1250 включают прочие денежные средства:

- дебетовое сальдо по счету 55 «Специальные счета в банках»;

- дебетовое сальдо по счету 57 «Переводы в пути»;

- денежные эквиваленты, учитываемые на специальном субсчете второго порядка к счету 58 «Финансовые вложения».

Вот о них поговорим подробнее.

Прочие денежные средства

Дебетовое сальдо по счету 57 «Переводы в пути», входящее в показатель строки 1250, — это суммы, «ожидающие» зачисления на счет. К ним относят:

- выручку, переданную инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, которые после конвертации будут зачислены на валютный счет.

По строке 1250 отражают также остаток по дебету счета 55 «Специальные счета в банках». Это денежные средства, числящиеся в аккредитивах, ссудных счетах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах. Исключение — сальдо по субсчету 55-3 «Депозитные счета». Их отражают не по строке 1250, а в составе строк 1170 «Финансовые вложения» или 1240 «Финансовые вложения (за исключением денежных эквивалентов)» — в зависимости от того, являются эти вложения долгосрочными или краткосрочными).

Что относится к денежным эквивалентам

Денежные эквиваленты – это по своей природе краткосрочные финансовые вложения, но с особыми свойствами.

Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств. Их особенность также в том, что они подвержены незначительному риску изменения стоимости. В этом и состоит смысл приобретения денежных эквивалентов.

К денежным эквивалентам могут быть отнесены:

- открытые в банках депозиты до востребования;

- финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение 3 месяцев);

- суммы займа, исходя из сроков и порядка возврата заемщиком полученной суммы. Например, с условием возврата по первому требованию заимодавца (см. письмо Минфина от 6 февраля 2015 г. № 07-04-06/5027);

- банковские векселя, приобретенные в качестве средства платежа.

Какие именно объекты считать денежными эквивалентами, фирма определяет самостоятельно и закрепляет это управленческое решение в учетной политике. Но иностранная валюта денежным эквивалентом считаться не может.

Учет денежных эквивалентов

Денежные эквиваленты учитываются на счете 58 «Финансовые вложения» по общим правилам. Но их не нужно включать в строку 1240 баланса, где показывают финансовые вложения, за исключением денежных эквивалентов. Таким образом, денежные эквиваленты в составе краткосрочных финансовых вложений нужно обособить еще раз — на отдельном субсчете второго порядка.

Зачем составлять бухгалтерский баланс?

Бухгалтерский баланс является обязательным документом для каждой компании, независимо от размера и формы собственности. Он представляет собой сводную таблицу, в которой отражены все материальные и нематериальные активы, а также обязательства компании на определенный момент времени.

Документ необходим для предоставления информации о финансовых ресурсах, общественной активности, результатах деятельности компании за определенный период. Эту информацию можно использовать для принятия решений по ценовой политике и другим аспектам деятельности организации.

Основные функции бухгалтерского баланса:

-

Мониторинг изменений финансового состояния компании. Документ позволяет проводить анализ финансовых результатов предприятия и выстраивать управление на основании полученных данных.

-

Раннее выявление неблагоприятных тенденций в финансовой деятельности. Баланс позволяет оперативно реагировать на возможные негативные изменения в финансовой деятельности предприятия.

-

Оптимизация управления ресурсами. Баланс является основой для управления финансовыми ресурсами компании. Правильное управление ресурсами позволяет сэкономить средства и повысить эффективность деятельности.

-

Принятие решений о кредитных лимитах. С помощью документа можно проводить анализ финансового положения компании и принимать решения о выдаче кредита.

-

Планирование налоговых выплат. Баланс содержит информацию о доходах и расходах предприятия и является основой для расчета налоговых платежей.

Бухгалтерский баланс является одним из главных источников информации о финансовом состоянии компании и его отсутствие может негативно повлиять на ее деловую репутацию. Поэтому его составление должно проводиться в строгом соответствии с требованиями законодательства. Чтобы изучить актуальные требования и избежать ошибок, пройдите переподготовку на бухгалтера.