НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

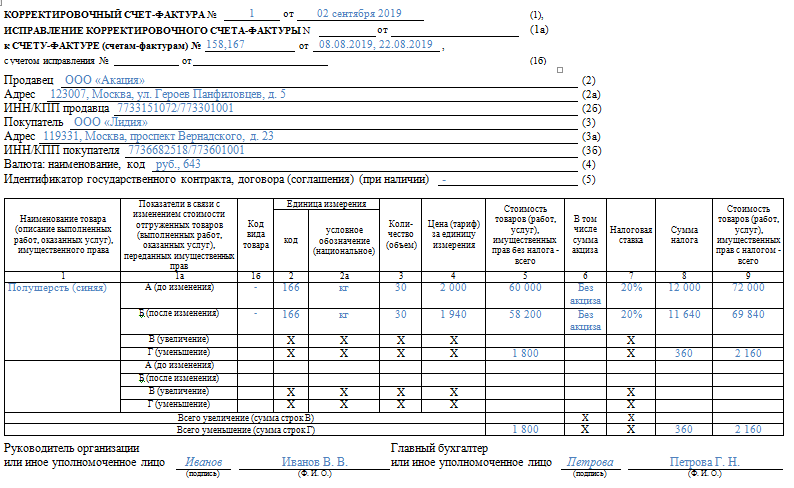

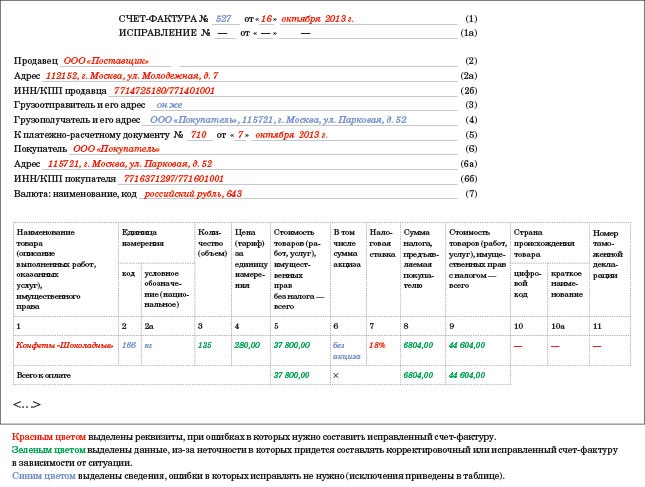

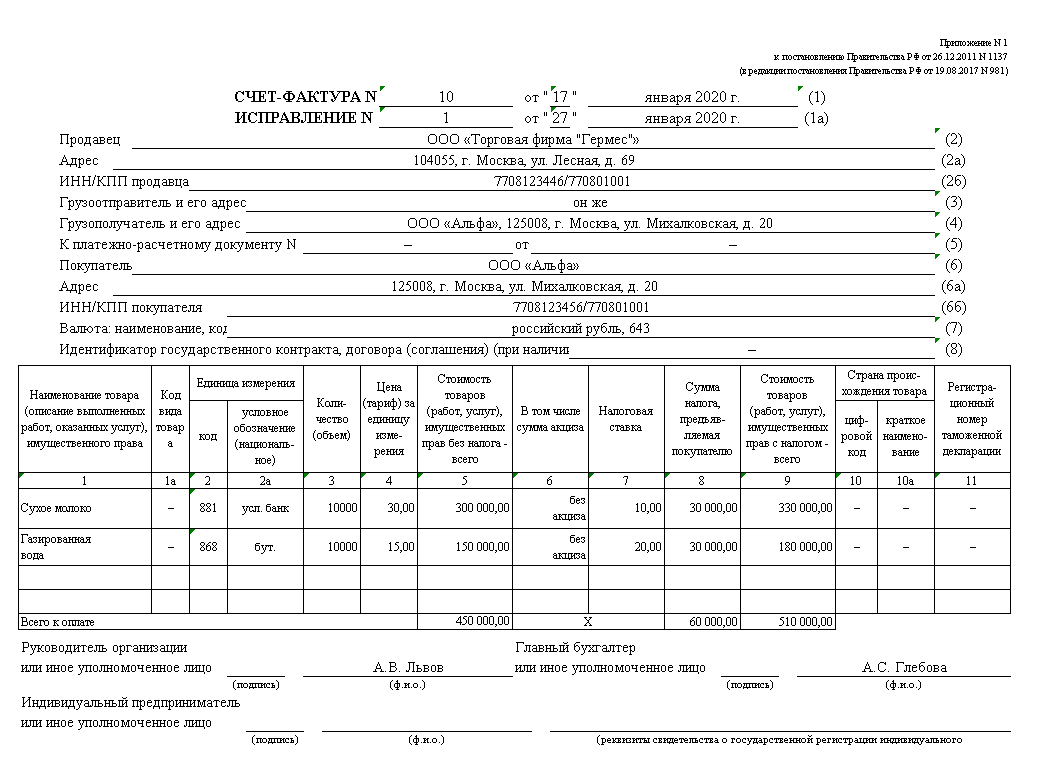

Когда требуется исправление счета-фактуры?

Не все случаи выявленных ошибок в оформлении счета-фактуры требуют обязательного оформления исправленного документа. Основное предназначение счета-фактуры – это подтвердить право воспользоваться налоговой льготой в виде вычета по НДС. Если содержимое счета-фактуры не помешает налоговой службе подтвердить право на льготу, то счет-фактуру можно не править.

ИФНС сможет убедиться в праве на вычет, если:

- Идентифицированы единственным образом наименования и прочие реквизиты покупателя и поставщика;

- Четко установлено, кто является грузоотправителем, а кто грузополучателем;

- Определена ставка НДС;

- Правильно указаны наименования позиций;

- Имеется верная стоимость, с которой удерживается налог;

- Верно исчислен налог.

Создание документа корректировки в УТ 11

В данном уроке показано оформление корректировки к документу реализации. Необходимость таких корректировок может возникнуть как по нашей инициативе, так и по инициативе покупателя.

Для начала напомню, где включается функционал корректировок реализации:

Проще всего документы корректировки оформлять вводом на основании документов продажи. Но я вам покажу еще один способ. Для этого открываем список документов корректировки:

Создаем новый документ:

Выбираем документ-основание:

После выбора документа реализации корректировка заполняется автоматически данными из исходного документа:

На выбор доступно несколько видов операции:

- исправление ошибок — если необходимо исправить ошибку в указании реквизитов документа (например, неправильно указали данные организации, контрагента и т.п.)

- корректировка по согласованию сторон — если необходимо изменить количество или стоимость товаров по взаимному согласию (например, сделать скидки)

- реализация перепоставленного товара — если была обнаружена недопоставка и необходима дополнительная поставка товара

- возврат недопоставленного товара — если необходим возврат перепоставленного товара по согласованию сторон.

Выбор типа операции определяется способом отражения корректировки в бух. учете. Зафиксированные расхождения можно отразить как корректировку выручки и складских остатков, либо списать на доходы и расходы.

Выберем второй вариант — корректировка по согласованию сторон.

У одной из товарных позиций уменьшим количество и цену, было так:

Стало так:

Заполняем расхождения на одноименной закладке:

В данном случае имеет место недостача, для ее отражения в учете есть несколько вариантов (выберем второй):

На последней закладке обязательно указываем дату платежа (т.е. возврата суммовой разницы покупателю), остальные реквизиты наследуются из документа продажи:

Оформляем корректировочную счет-фактуру:

При клике на гиперссылке появляется форма нового документа, все реквизиты заполнены. Останется только провести и закрыть документ:

Из документа корректировки можно распечатать такие печатные формы:

И сформировать такие отчеты:

Т.к. мы решили учесть количественные расхождения при реализации, то нам необходимо оформить недостачу товара. Для этого откроем список складских актов:

Можем посмотреть список неоформленных недостач и излишков:

По гиперссылке оформить в списке складских актов запускаем помощник:

Программа уже знает по каким позициям нужно оформить недостачу:

Относим недостачу на нашу организацию:

Создался документ списания недостачи, откроем его:

Видим, что незаполнена статья расходов. Заполняем ее (пока произвольно, в дальнейшем я подробно буду рассказывать об этом механизме). Проводим и закрываем документ.

Теперь сформируем ведомость по товарам и убедимся, что недостача списана со склада:

Видим, что никакого движения по складу не произошло. Причина кроется в настройке склада:

У нас при отражении излишков и недостач используется ордерная схема (эта галка устанавливается автоматически при создании нового склада), т.е. нам для полноты картины нужно еще и ордер оформить.

Займемся этим:

На первой закладке ордера указываем склад:

На второй закладке указываем сведения о товарах, к сожалению автоматического заполнения тут нет:

Проводим и закрываем ордер, возвращаемся к ведомости по товарам:

Видим, что теперь списание недостачи произошло.

Если вы не хотите заморачиваться с ордерами при отражении излишков и недостач, то нужно снять галку в настройках склада:

Нормативное регулирование

01.10.2023

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в пп. 19 п. 5 и пп. 19 п. 5.2 ст. 169 НК РФ — Новый реквизит прослеживаемости в счете-фактуре с 01.10.2023

Новая форма счет-фактуры (УПД) пока не утверждена. До внесения изменений в постановление Правительства от 26.12.2011 N 1137 налогоплательщики вправе использовать утвержденные формы документов, дополнив их необходимыми сведениями.

01.07.2021

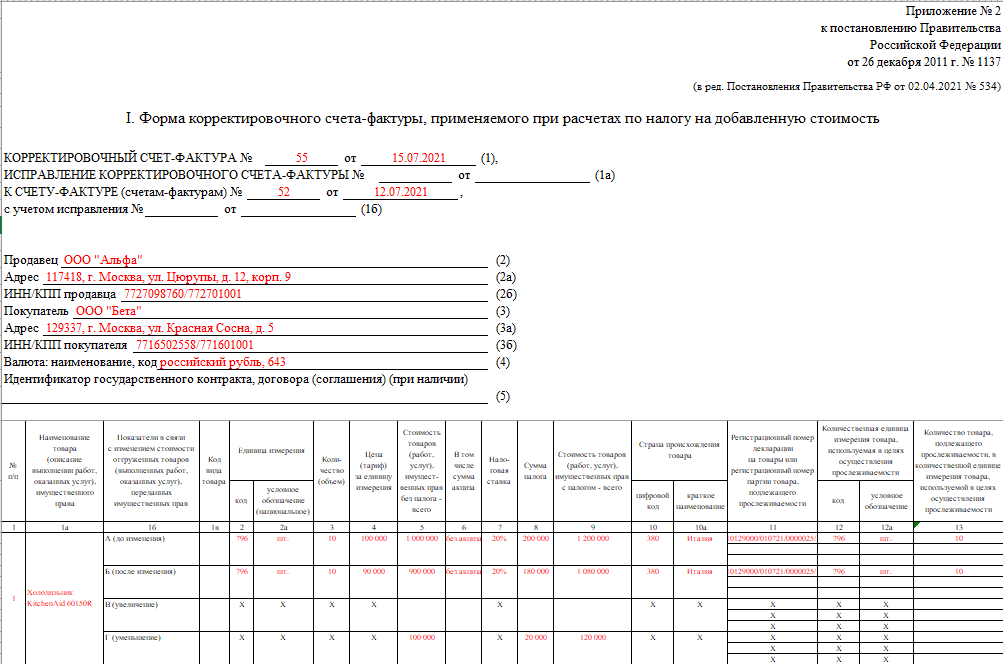

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

В шапке счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ.

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

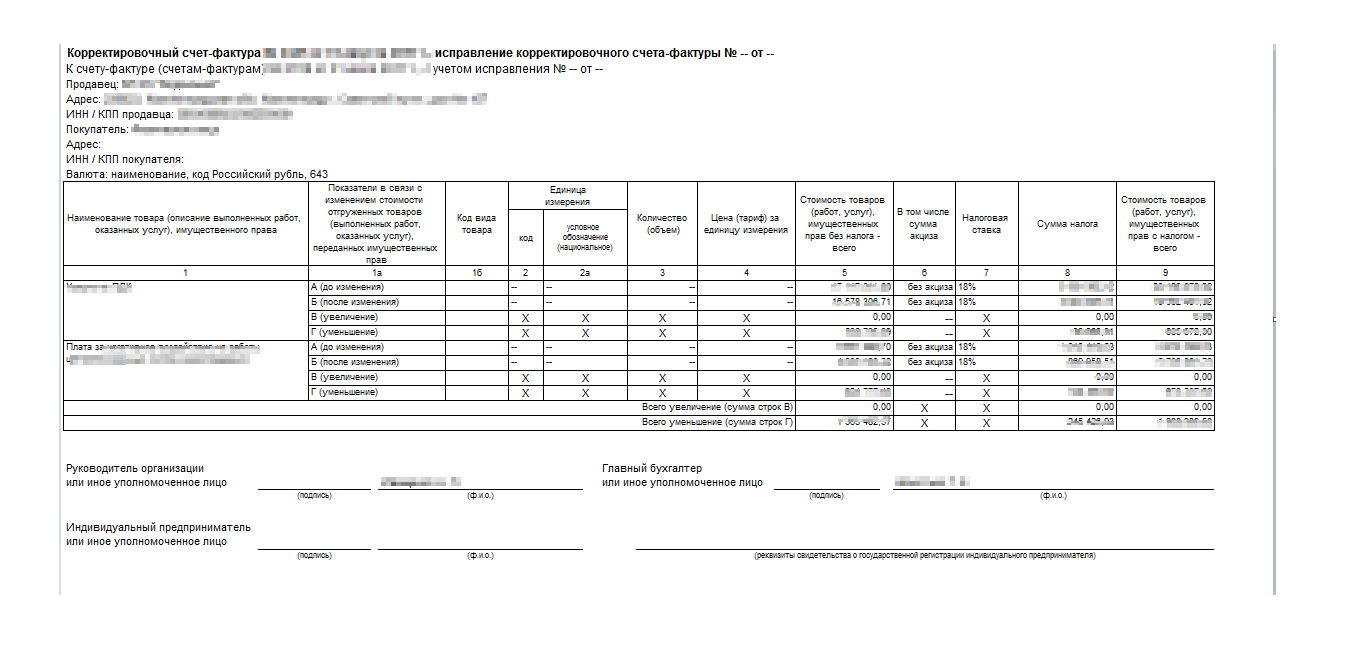

Аналогичные изменения произошли в корректировочном счете-фактуре: PDF

- 1 — № п/п — номер строки, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Налогоплательщики, составляющие УПД со статусом 1 сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

С 01.07.2021 Постановление Правительства РФ от 29.12.2011 N 1137 действует в новой редакции (Постановление Правительства РФ от 02.04.2021 N 534).

Исправленная регистрация

Исправленный счет-фактуру необходимо зарегистрировать в Журнале учета выставленных и полученных счетов-фактур. Продавец регистрирует его в ч. 1 Журнала, а покупатель — в ч. 2. В графах 11 — 19 обеих частей Журнала указываются исправленные данные, а если они не исправлялись, то данные показатели берутся из первоначального счета-фактуры.

Что касается регистрации исправленного счета-фактуры в Книге покупок и в Книге продаж, то тут возможны варианты.

Предположим, исправление внесено в первоначальный счет-фактуру, который был составлен в том же налоговом периоде. Тогда продавец должен аннулировать запись по нему в Книге продаж. Для этого счет-фактура еще раз регистрируется, только в графах 4 — 9 указывается значение со знаком «минус». Аналогичным образом поступает покупатель, который аннулирует запись в Книге покупок — отрицательные значения указываются соответственно в графах 7 — 12. Затем исправленный счет-фактура регистрируется продавцом и покупателем в обычном порядке.

Если же исправление внесено в счет-фактуру, который составлен в одном из предыдущих кварталов, то действовать нужно так. Аннулирование производится в дополнительных листах к Книге покупок и Книге продаж за период, в котором был составлен счет-фактура, до внесения в него исправлений. Затем покупатель регистрирует исправленный счет-фактуру в Книге покупок, составленной за период, в котором сделано исправление (по мере возникновения права на налоговые вычеты с указанием в графах 7 — 12 Книги покупок положительных значений).

В свою очередь продавец регистрирует этот документ в дополнительном листе Книги продаж за период, в котором был выставлен первоначальный счет-фактура.

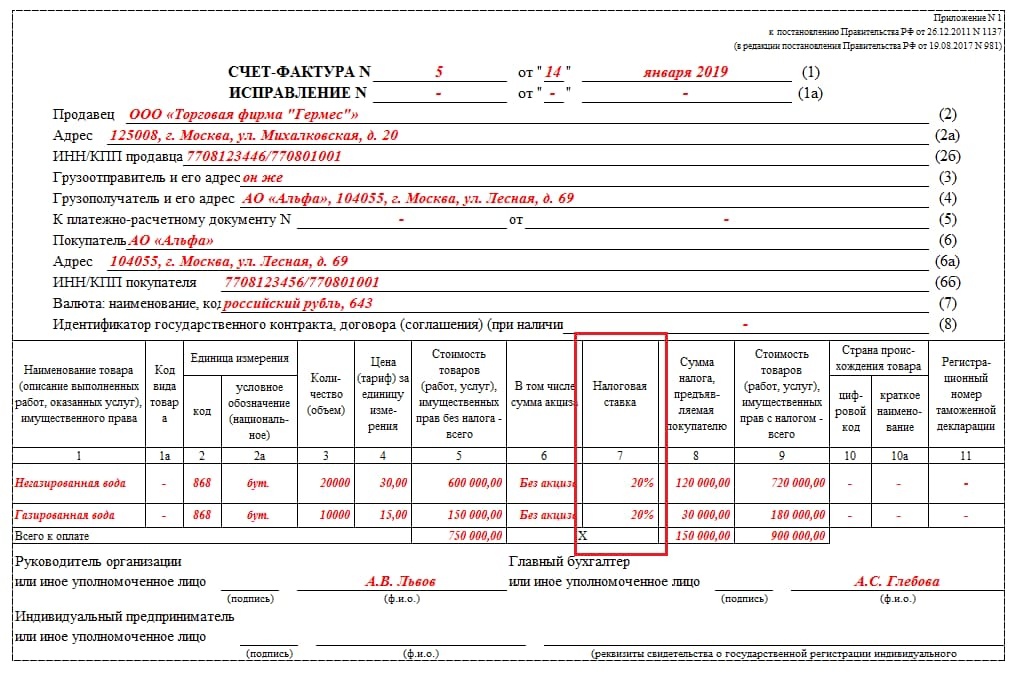

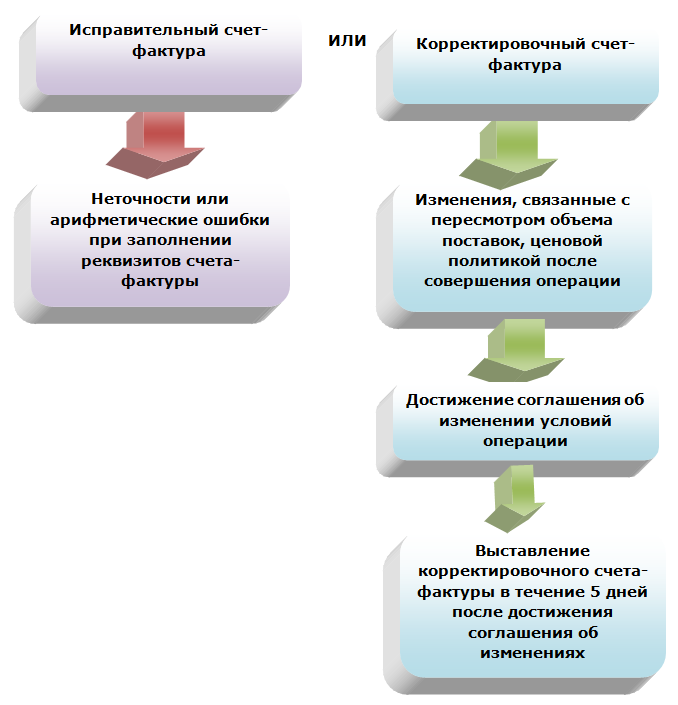

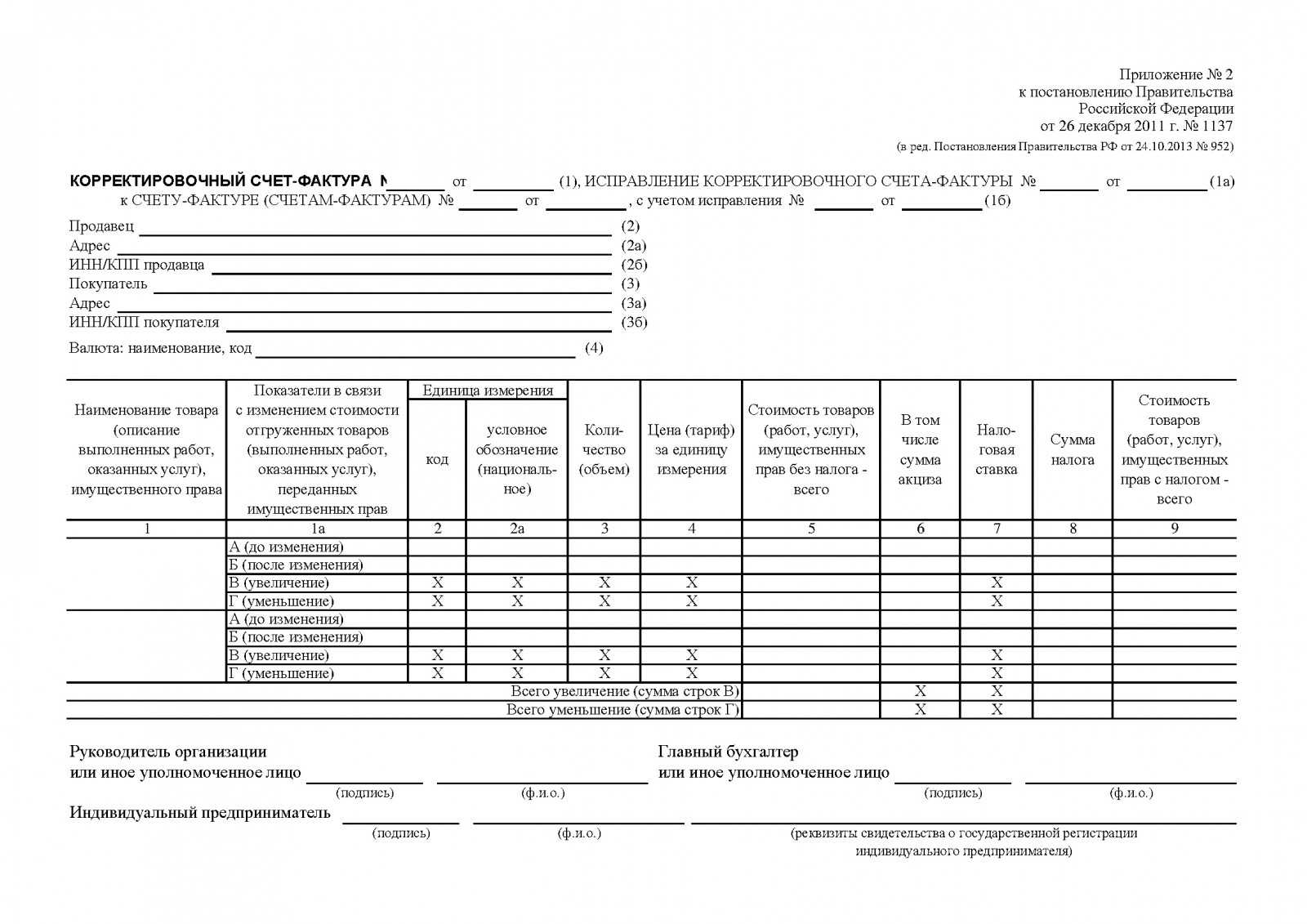

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

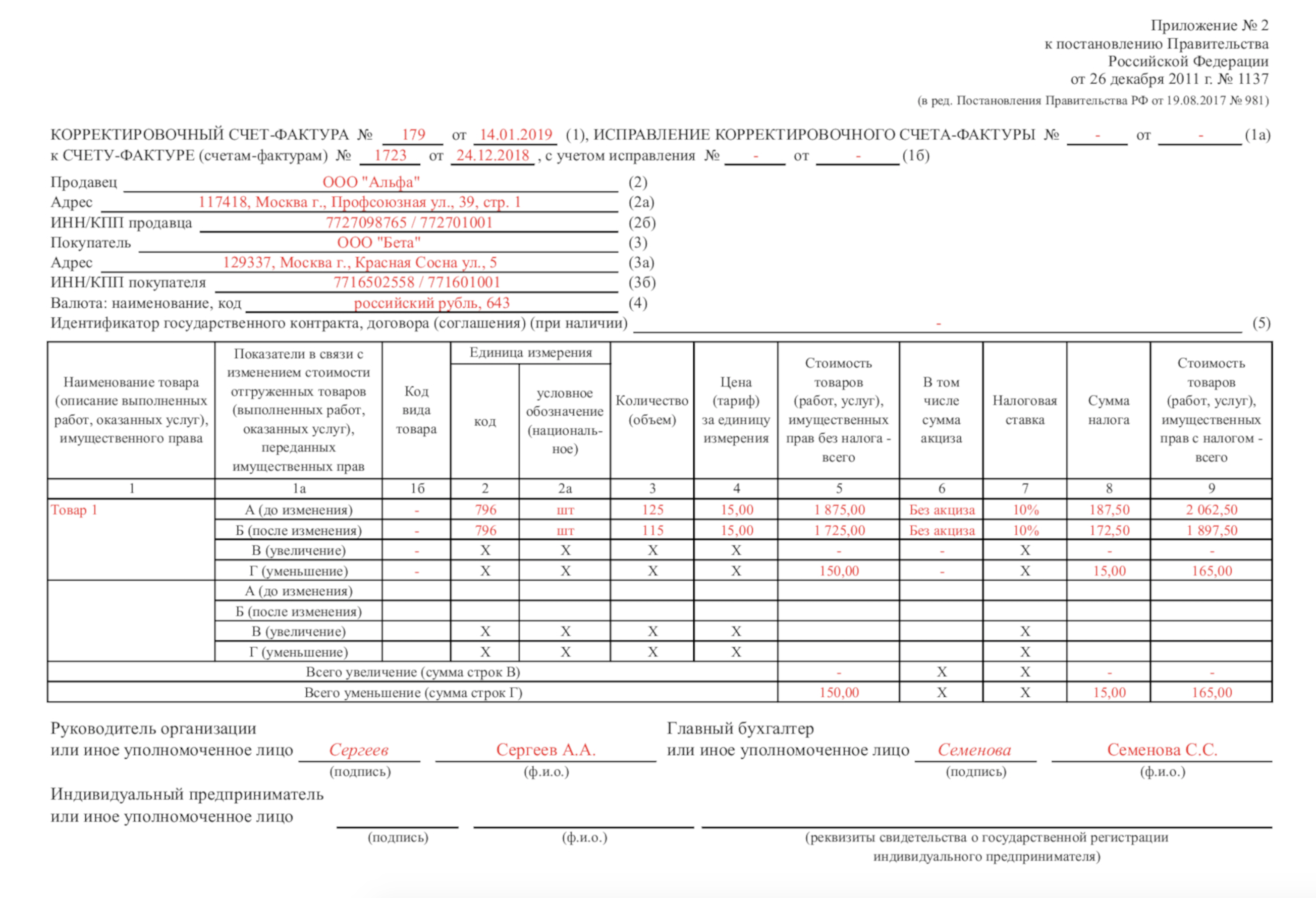

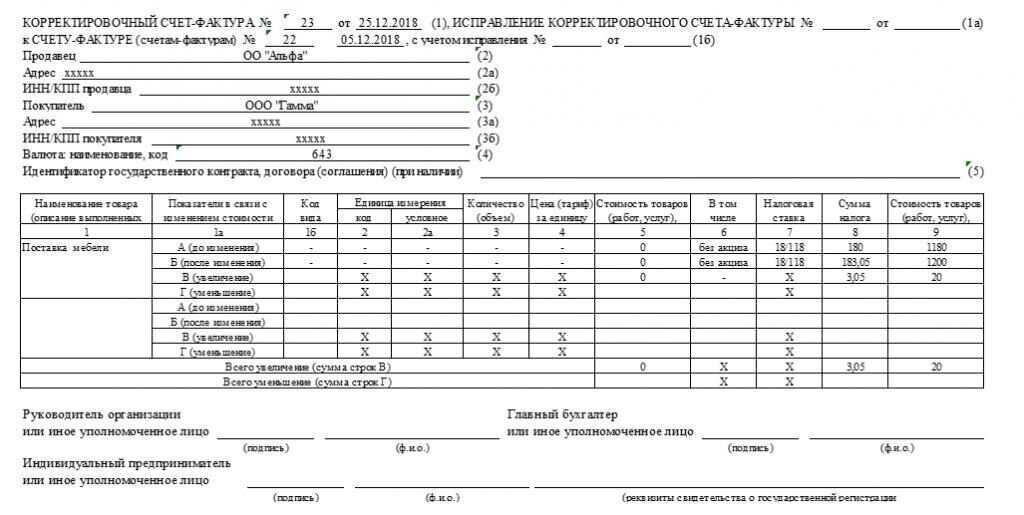

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

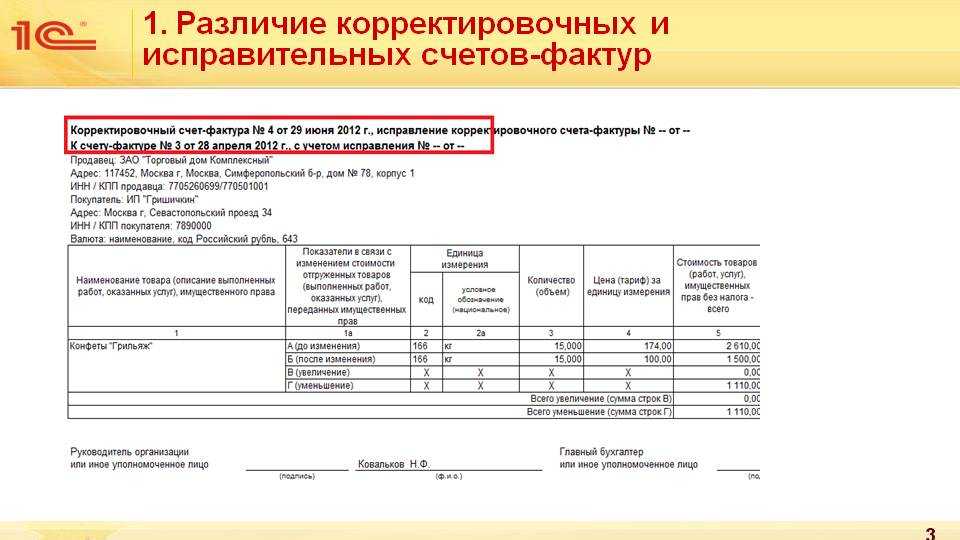

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().

О нюансах исправления счета-фактуры

А теперь остановимся на особенностях внесения изменений в счет-фактуру.

Во-первых, нужно помнить, что при внесении исправлений в счет-фактуру применяется та его форма, что действовала на дату составления первоначального счета-фактуры. На это указала ФНС в Письме от 07.06.2018 № СД-3-3/3806@ и Минфин в Письме № 03-07-11/32905.

Во-вторых, при исправлении технической ошибки, допущенной при оформлении «отгрузочного» счета-фактуры, в результате чего меняется стоимость товаров (работ, услуг), выставлять корректировочный счет-фактуру не нужно. В таких случаях «отгрузочный» счет-фактура исправляется в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма Минфина России от 18.12.2017 № 03-07-11/84472, ФНС России от 23.08.2012 № АС-4-3/13968@, от 01.02.2013 № ЕД-4-3/1406@).

В-третьих, не нужно исправлять счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а, например, по согласованию сторон. В этом случае продавец должен выставить корректировочный счет-фактуру ( НК РФ).

Можно и не исправлять

Согласно нормам законодательства исправлению подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок ( НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Создание кодов операций со счетами-фактурами

Коды операций регулируются по закону и должны отображаться в журнале счетов-фактур.

- Выберите Налог>Настройка>Налог>Коды операций со счетами-фактурами.

- Выберите Создать, чтобы создать код операции.

- В поле Код укажите код операции со счетом-фактурой.

- В поле Имя введите имя операции со счетом-фактурой.

- В поле Тип операции по умолчанию выберите тип операции по умолчанию. Код операции со счетом-фактурой может быть затем заполнен автоматически, когда в журнале регистрируются счета-фактуры. Доступны следующие типы операций: Отгрузка, Ваучер журнала предоплат, Возврат товаров, Исправление, Корректировка, Исправление корректировки, Предоплата по комиссионным, Комиссионные, Отгрузки, не облагаемые НДС и Налоговый агент.

- Установите флажок Наследовать, чтобы указать, что код операции счета-фактуры для корректирующих и исправленных счетов-фактур может быть унаследован из исходного счета-фактуры.

Примечание

Не более двух кодов могут наследоваться в качестве второго и третьего кодов после кода, определяющего коррекцию или исправление.

- Нажмите Сохранить.

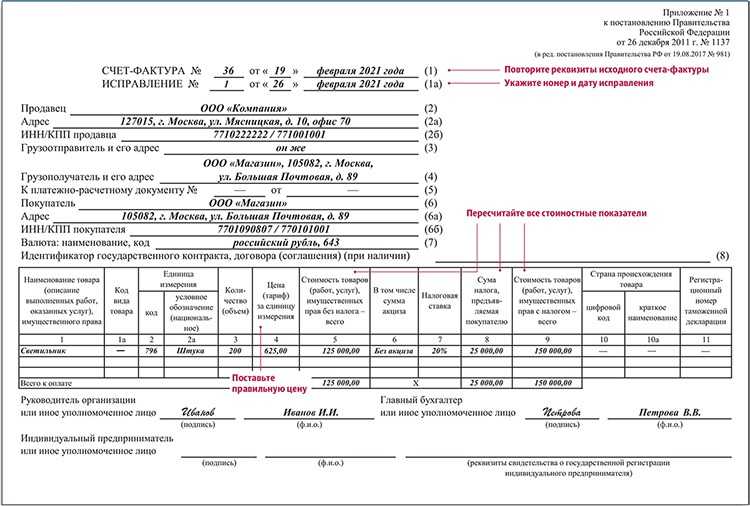

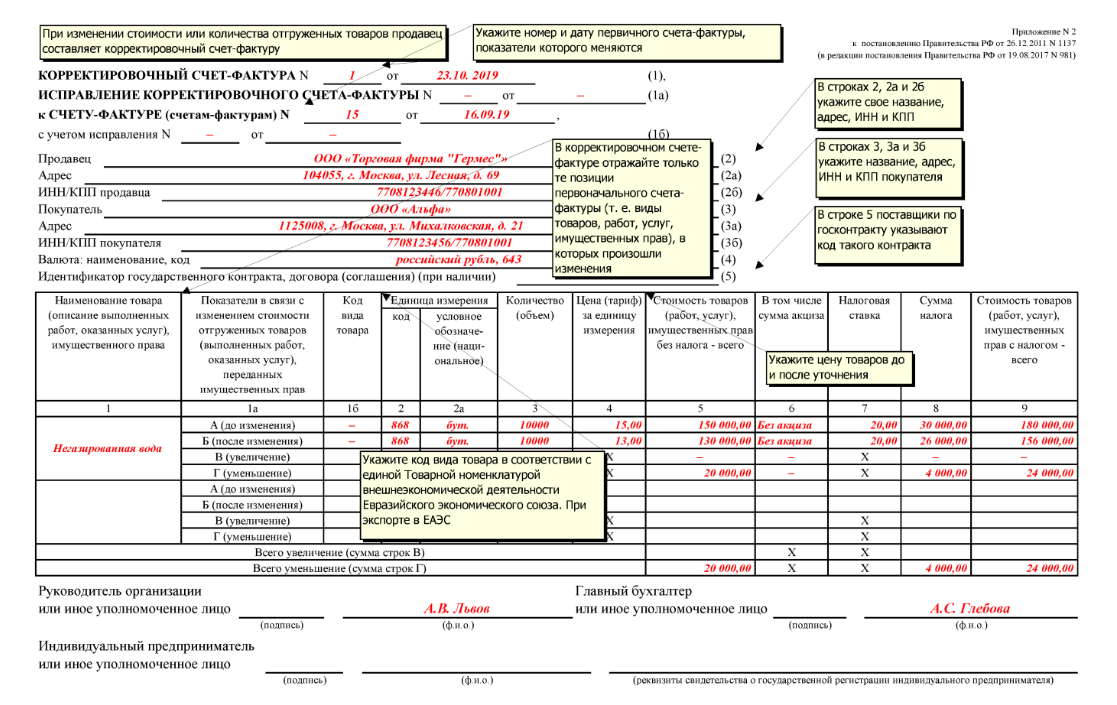

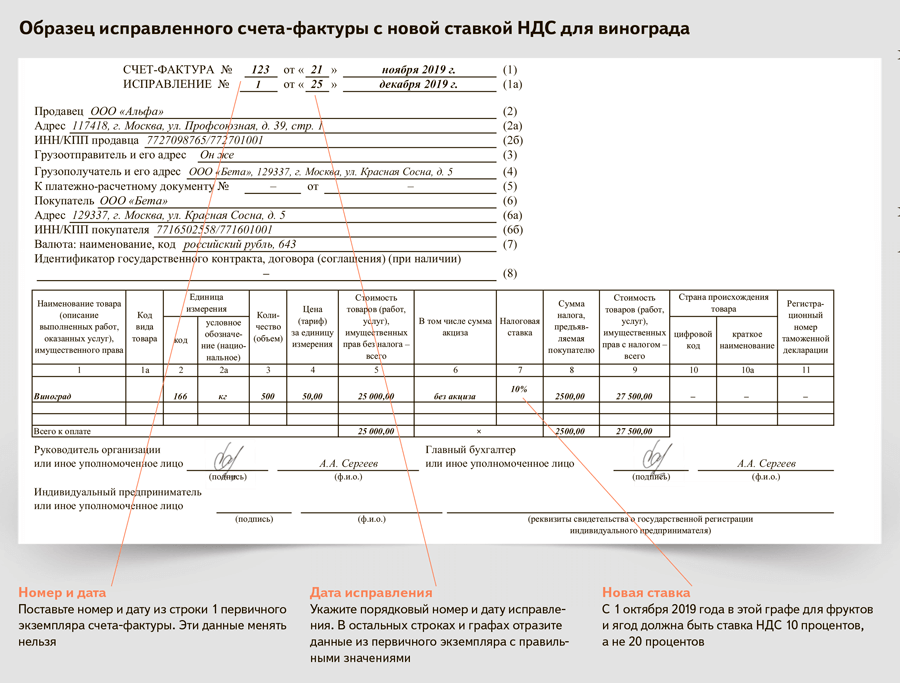

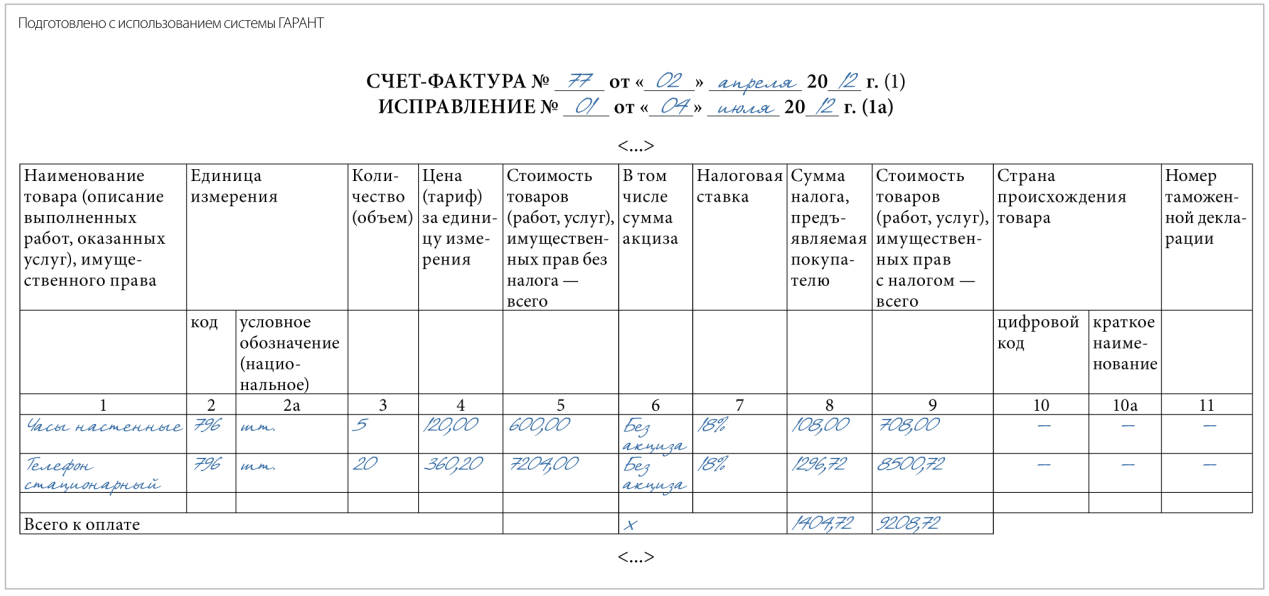

Особенности заполнения исправленного счёта-фактуры

В специальную строку бланка СФ вписывают номер и дату вносимых изменений. Порядок действий одинаков — как для документов на бумажном носителе, так и в электронном виде. При расчётах основной акцент делается на корректности финальной суммы НДС, подлежащей уплате по проведённым сделкам.

Строка в отгрузочном (стандартном) счёте-фактуре всего одна, она всегда находится под заголовком. Корректировочный СФ содержит две строки для исправления: первая — под сведения, которые указывают на исправления, вторая — под реквизиты изначального корректировочного счёта-фактуры.

Никаких других особенностей по оформлению нет. Если есть понимание, в каких случаях выставляется исправленный счет-фактура, всё остальное будет просто. Оформление исправленного СФ происходит так же, как и стандартного, просто неверные данные меняют на правильные. Если документооборот ведётся в электронном формате, то и исправления вносятся так же.

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

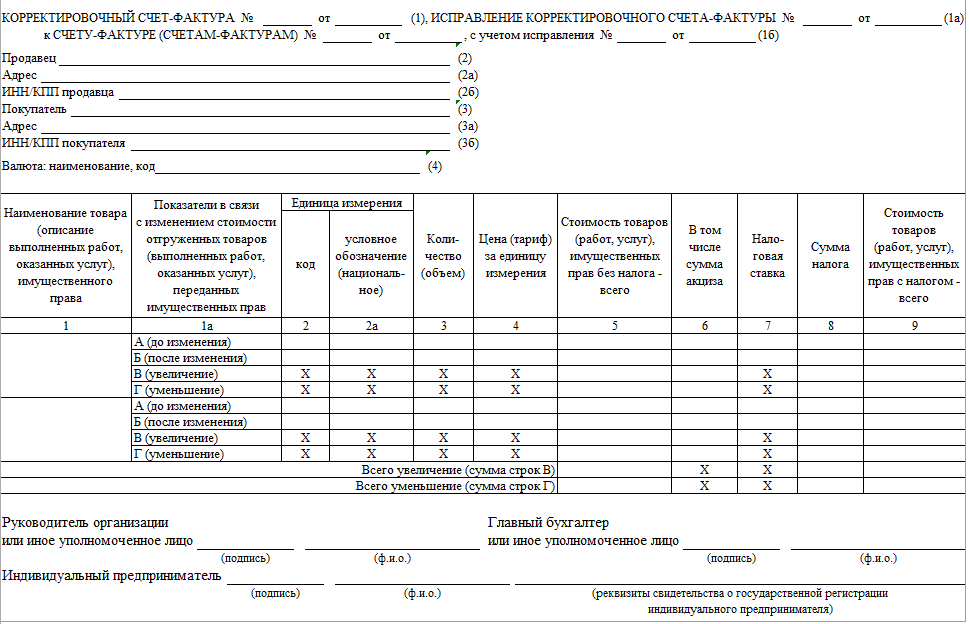

Возможно ли внесение изменений в КСФ

Несмотря на то что КСФ — это корректирующий документ, позволяющий исправить неточности, возникающие при поставке товаров (выполнении работ, оказании услуг), в нём тоже могут быть свои ошибки. Исправить их позволяет ИСФ.

В первую очередь следует пояснить, что не на каждую ошибку как в первичном счёте-фактуре, так и в КСФ нужно составлять исправленный акт.

Это значит, что мелкие ошибки, допущенные при составлении КСФ, не мешающие правильному восприятию документа, можно не исправлять — они не помешают налоговой разобраться с вашим НДС.

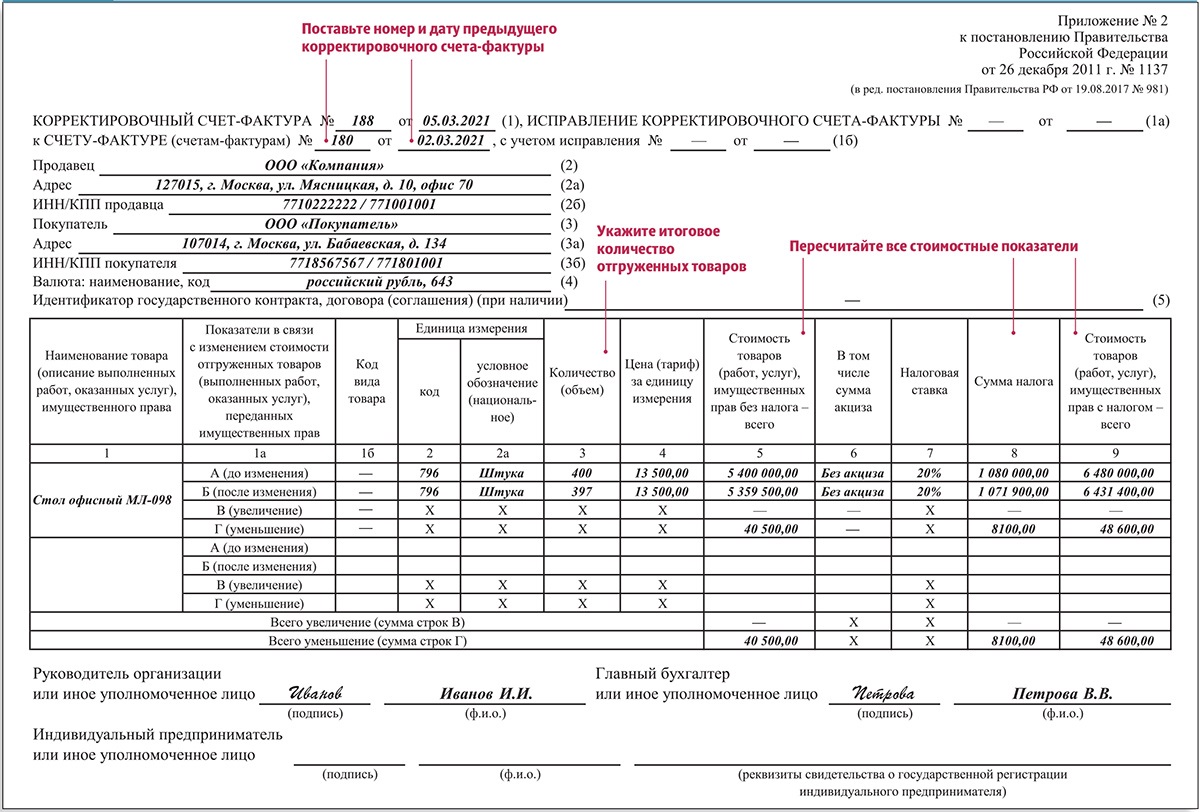

Если исправление всё-таки необходимо, то продавец должен составить новый КСФ и заполнить строку 1а «исправление корректировочного счета-фактуры № ___ от ____» (указывается порядковый номер исправления и его дата). При этом строки 1 и 1б должны дублировать данные, указанные в исправляемом КСФ, то есть исправленному КСФ присваивается тот же номер и дата, какие были у первоначального КСФ. Как уже отмечалось, исправленный документ подменяет собой первичный.

В строке 1а указывается порядковый номер и дата исправлений, строки 1 и 1б должны быть идентичны первоначальному КСФ

Количество исправлений, которые могут вноситься в КСФ, не ограничено.

Ошибаться не стыдно, если умеешь правильно свои ошибки исправлять; в случае с КСФ количество исправлений законом не ограничено

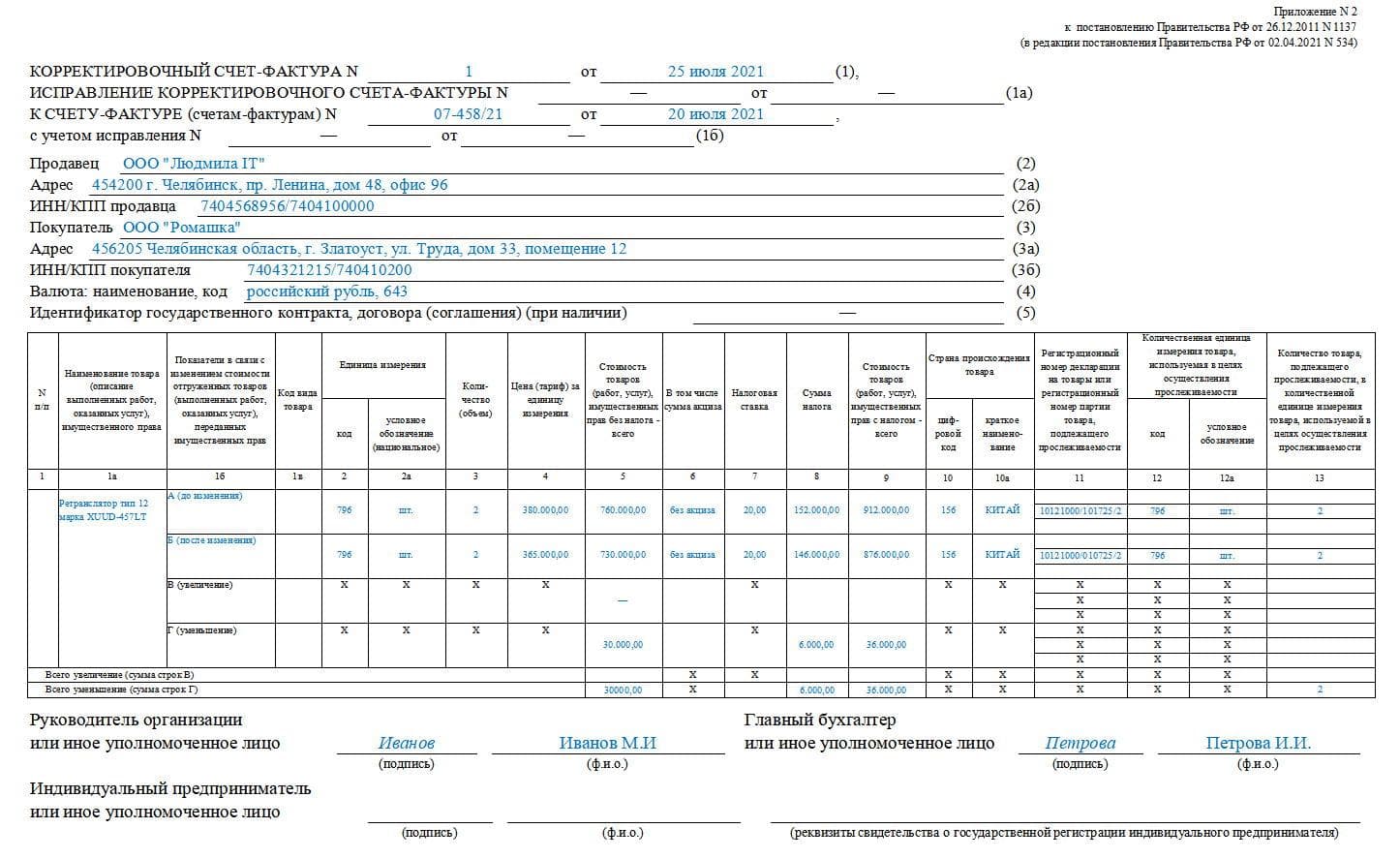

На практике возможна ситуация, когда требуется не исправление, а корректирование сведений, которые уже были откорректированы посредством КСФ (например, если произошло повторное изменение цены товара).

Откорректировать можно даже корректировочный счет-фактуру

В таком случае нужно составить новый КСФ с собственным порядковым номером и датой, а в строке 1б указать номер и дату корректируемого КСФ.

Корректировочным СФ можно исправить и ранее составленный КСФ, главное — не запутаться в датах и нумерации

Таким образом, внести изменения и исправления можно в любой счет-фактуру, в том числе в тот, который уже содержит какие-либо правки. Чтобы не запутаться в корректировках, следует чётко определить? какой именно документ исправляется.