Ошибка № 1. Отсутствие взаимоувязки между показателями форм бухгалтерской отчетности

Перед подписанием составленной бухгалтерской отчетности проверьте, все ли контрольные соотношения соблюдены. Как показывает практика, бухгалтерские программы несовершенны, многие показатели приходится заполнять вручную, в т.ч., чтобы отчетность давала внешним пользователям полную информацию о финансовом состоянии компании.

Между показателями форм существуют логические связи. Они позволяют контролировать правильность заполнения и проверять корректность расчетов.

Контроль над правильностью оформления — это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ.

Должны присутствовать взаимоувязки между показателями:

- Бухгалтерского баланса,

- Отчета о финансовых результатах,

- Приложений к бухгалтерскому балансу и Отчету о финансовых результатах:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- пояснений, оформленных в табличной и текстовой формах.

Проверить бухгалтерский баланс, отчет о финансовых результатах и другие формы бухгалтерской отчетности за 2023 год можно по контрольным соотношениям, которые направила ФНС от 31.07.2019 № БА-4-1/15052@. А письмом от 10.03.2020 № ВД-4-1/4134@ налоговая служба их доработала с учетом возможности округления показателей, связанной с их переводом из рублей в тысячи рублей в диапазоне +/- 4. Для расчета контрольных соотношений необходимо привести показатели бухгалтерской отчетности к единицам измерения — рубли.

Использование счета 84 в проводках

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

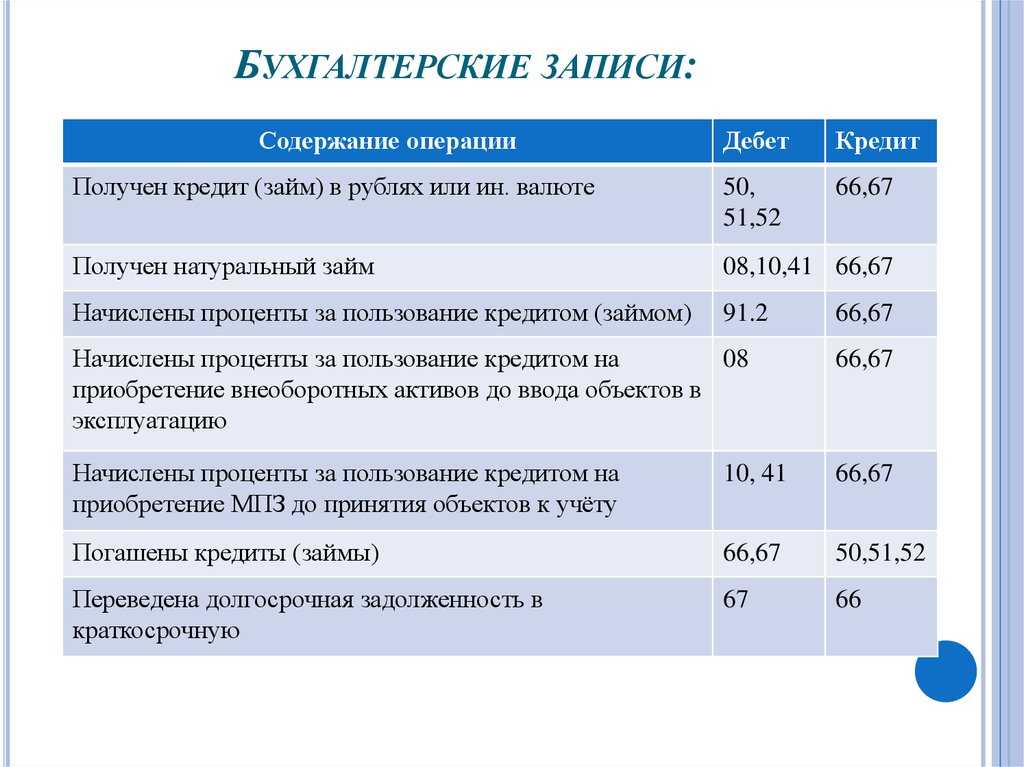

Сумма чистой прибыли на счете 84 может быть распределена:

- между акционерами (счета 70, );

- на формирование резервного капитала (счет 82);

- на увеличение уставного капитала (счет 80);

- на увеличение размера капитальных вложений (счет 08).

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

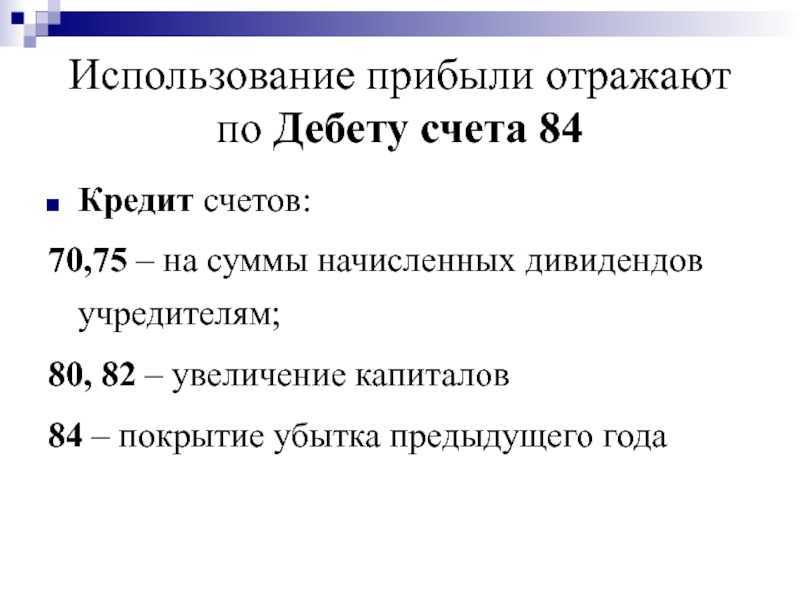

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Примеры типовых хозяйственных операций и проводок по 83 счету

Пример №1. Уменьшение размера добавочного капитала на сумму выбывшего основного средства

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма,

руб. |

Описание проводки | Документ |

| 02 | 01 | 800 000 | Списан агрегат | Акт о списании объекта ОС |

| 83 | 84 | 130 000 | Списана сумма дооценки выбывшего агрегата | Бухгалтерская справка |

Пример №2. Отражение в учете операций по переоценке ОС, связанных с добавочным капиталом

Таблица данных по переоценке на 31.12 отчетного года:

| Группы ОС | Текущая

(восстановительная) стоимость, руб. |

Амортизация

нарастающим итогом, руб. |

Дооценка, руб. | |

| ОС | Амортизации

ОС |

|||

| Административные здания | 12 000 000 | 600 000 | 400 0000 | 200 000 |

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма,

руб. |

Описание проводки | Документ |

| 01 | 83 | 4 000 000 | Дооценка административных зданий |

Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

| 83 | 02 | 200 000 | Дооценка амортизации | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

Пример №3. Формирование добавочного капитала за счет курсовой разницы

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма,

руб. |

Описание проводки | Документ |

| В декабре 2015г. | ||||

| 75 | 80 | 1 178 790 | Задолженность учредителя по вкладу в УК | Устав ООО |

| В январе 2016г.

Курс шведской кроны на дату получения оплаты 20.01.2016г. — 80,0744 руб. |

||||

| 52 | 75 | 1 201 116 | Шведские кроны поступили на валютный счет | Выписка банка по валютному счету (15000*80,0744) |

| 75 | 83 | 22 326 | Курсовая разница по вкладу в УК | Бухгалтерская справка-расчет (1 201 116 — 1 178 790) |

Основные проводки по счёту 84

Рассмотрим подробнее проводки, которые составляют по счёту 84 бухгалтерского учёта:

| Дт | Кт | Комментарий |

|---|---|---|

| 84 | 51 | Перечислены деньги, выделенные собственниками, на корпоративные мероприятия |

| 84 | 70 | Начислены дивиденды участникам, являющимся сотрудниками компании |

| 84 | 75 | Начислены дивиденды участникам (юрлицам, ИП и физлицам) |

| 84 | 82 | Направлена часть чистой прибыли на пополнение резервного капитала |

| 84 | 99 | Отразили при реформации баланса по итогам года сумму непокрытого убытка отчётного года |

| 73 | 84 | Вернули начисленные, но невостребованные дивиденды по истечении срока давности в нераспределённую прибыль |

| 82 | 84 | Направили часть средств из резервного капитала на покрытие убытков прошедшего года |

| 99 | 84 | Отразили при реформации баланса по итогам года сумму чистой прибыли отчётного года |

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

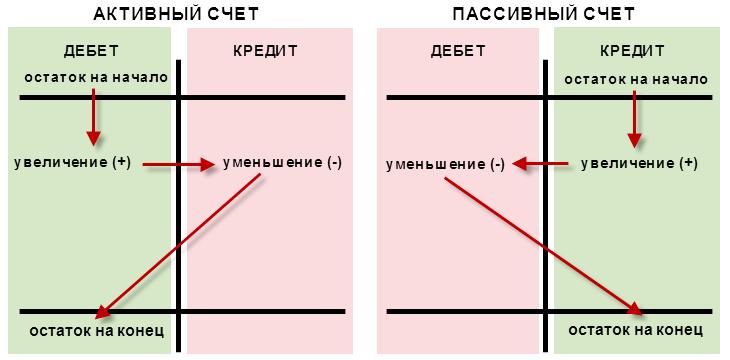

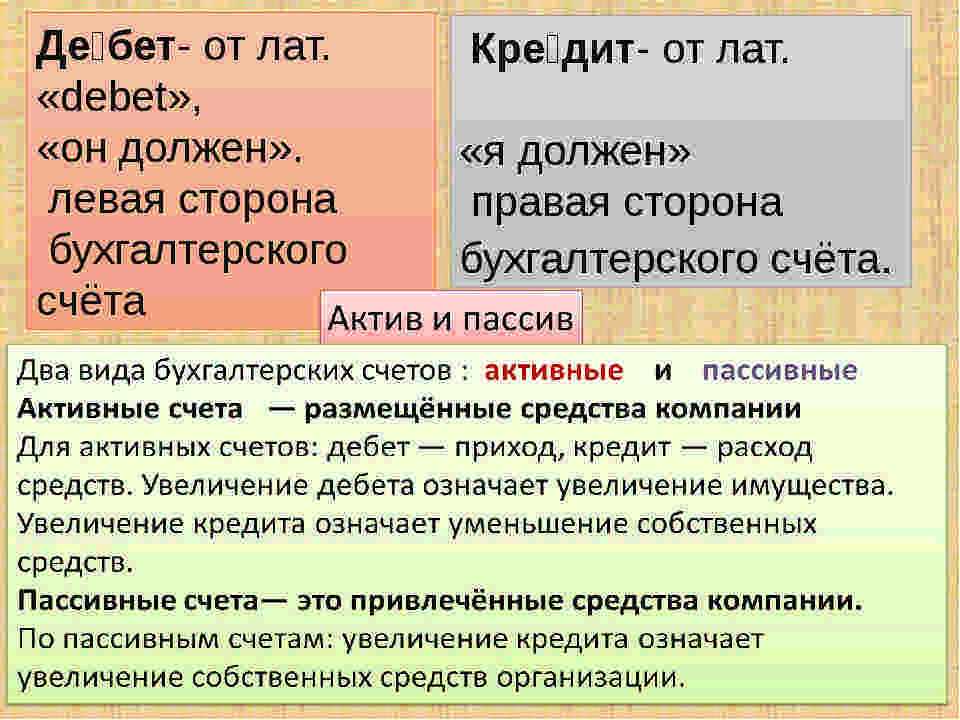

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

|

Дебет |

Кредит |

Суть проводки |

|

90.9 |

99 |

Отражает полученную прибыль по всем обычным видам активности компании |

|

91.9 |

99 |

Показывает «минусы» по прочим, не основным активностям |

|

99 |

90.9 |

Демонстрирует убытки по всему перечню основных видов хоздеятельности |

|

99 |

91.9 |

Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Списание убытков отчетного года

Убытки отчетного года с кредита счета 84 «нераспределенная прибыль (непокрытый убыток) в дебет счетов:

- 82 «Резервный капитал», если списание возможно за счет средств резервного капитала;

- 75 «Расчеты с учредителями» — такая проводка показывает что убыток был покрыт целевыми взносами учредителей предприятия;

- 80 «Уставный капитал» — если имеет место доведения величины уставного капитала до величины чистых активов.

Замечание 1

Новый план счетов не предусматривает открытие субсчетов по счету 84 для различных фондов: накопления, социального, потребления. Аналитический учет по данному счету обеспечивает формирование информации – направлений использования средств. Средства нераспределенной прибыли, направленные на обеспечение производственного развития, но еще не использованные в аналитическом учете разделяются.

Собственники предприятия могут расходовать чистую прибыль и на иные цели. К таким целям можно отнести поощрение сотрудников, благотворительные цели, финансирование социальных мероприятий, проведение культурно-спортивных мероприятий и т. п.

Инструкцией по применению Плана счетов не предусмотрено отражение расходов предприятий на счете 84 «Нераспределенная прибыль (непокрытый убыток)» (письма от 19.12.2008 № 07‑05‑06/260, от 19.06.2008 № 07‑05‑06/138). Такие расходы Минфин рекомендует отражать в составе прочих на основании п. 11 ПБУ 10/99 «Расходы организации». Отнесение затрат непроизводственного назначения на расходы или прибыль – вопрос не только бухгалтерского учета, а гражданского законодательства.

Поскольку Планом счетов не предусмотрено расходных операций по счету 84, а собственники не могут собираться по каждой расходной операции, из прибыли создаются фонды специального назначения. Планом счетов не выделено отдельного балансового счета для учета фондов, формируемых по инициативе предприятия. Поэтому можно использовать или счет 84 «Нераспределенная прибыль (непокрытый убыток)», или счет 76 «Расчеты с прочими дебиторами и кредиторами». При учете фондов специального назначения на счете 84 «Нераспределенная прибыль (непокрытый убыток)» вновь возникает противоречие с разъяснениями Минфина. По мнению автора, фонды специального назначения хоть и предусмотрены к использованию, но не являются обязательствами перед кредиторами в классическом понимании этого слова. Поэтому неизрасходованный остаток этих фондов справедливо учитывать на счете 84 в составе собственного капитала. Если же опираться на высказанное Минфином мнение, то правомернее использовать счет 76 «Расчеты с прочими дебиторами и кредиторами», который практически не имеет ограничений по корреспонденции с другими счетами. Но в любом случае для учета расходов из прибыли не используется счет 91-2 «Прочие расходы».

Замечание 2

Предприятию выгоднее сохранять собственный капитал в чистой прибыли. Прибылью можно оперативно восстановить убытки, пополнить уставный капитал, если законодательно будет увеличен его минимальный размер, увеличить другие фонды в составе собственного капитала. Чем выше размер нераспределенной прибыли, тем дальше предприятие от угрозы банкротства и тем оптимистичнее его перспективы.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

естественная убыль;

вина материально-ответственного лица (других лиц, признанных виновными в порче);

форс-мажорные обстоятельства.

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60…) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Как удержать из зарплаты сотрудника сумму материального ущерба;

Как отразить в учете удержание материального ущерба из зарплаты сотрудника.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п. 27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

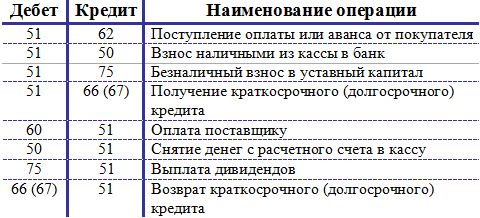

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

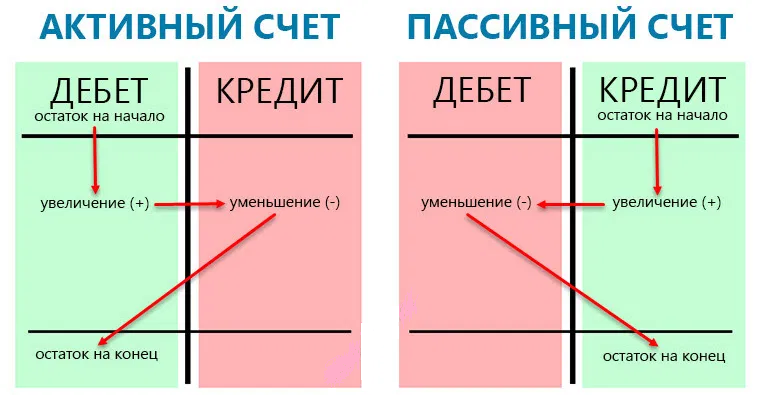

Разбиение на дебет и кредит

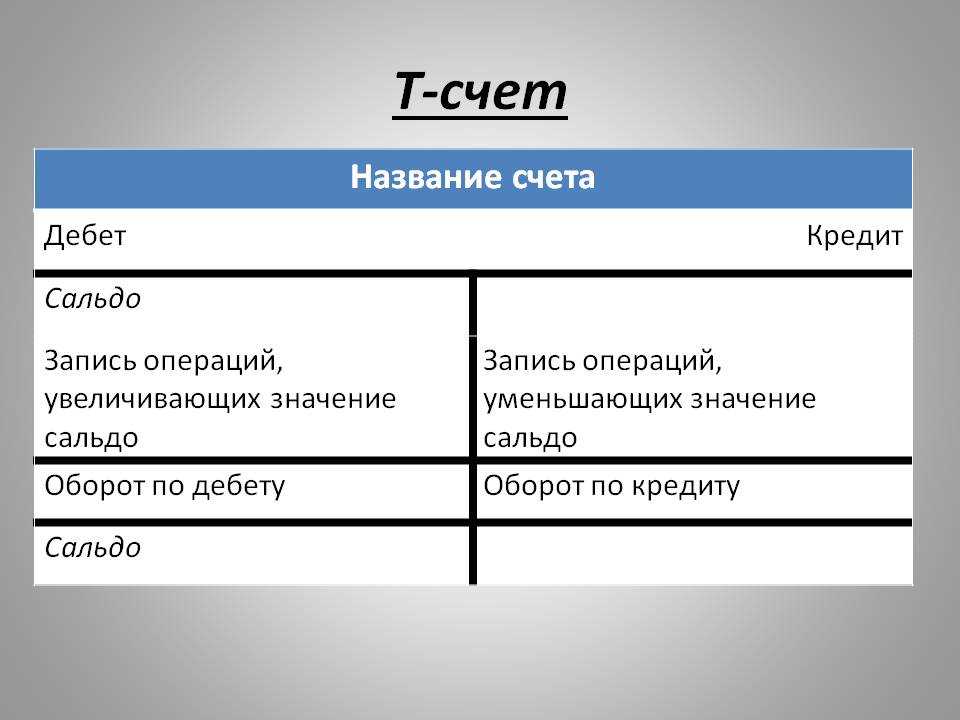

При бухгалтерских проводках важно правильно разбивать суммы на дебет и кредит. Это позволяет отразить движение денежных средств и состояние счетов в бухгалтерии

Разбиение на дебет и кредит осуществляется в соответствии с правилами двойной записи.

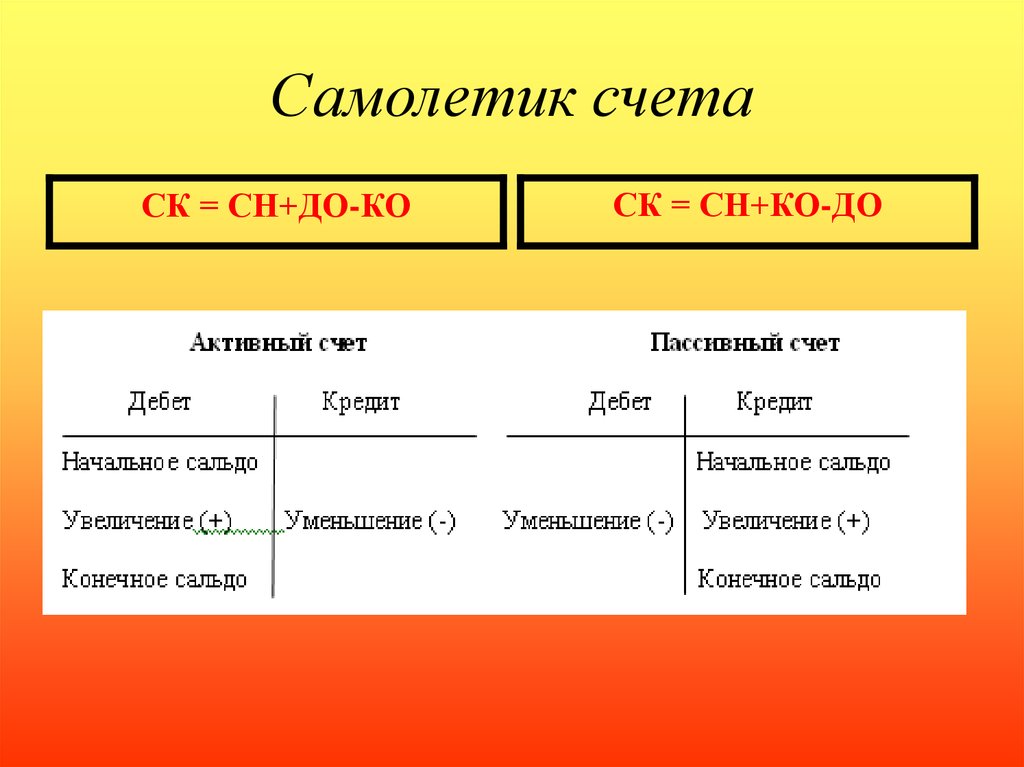

Дебет

Дебет – это левая сторона бухгалтерской записи. Зачисление денежных средств на счет осуществляется посредством дебетовых проводок. Дебетовая сторона отражает увеличение активов, расходы и убытки.

Например, если организация получила доход от продажи товаров, запись будет выглядеть следующим образом:

Счет 84 Расчеты с подотчетными лицами и служащими (дебет) – зачисление дохода по продажам в размере, например, 10 000 рублей.

Кредит

Кредит – это правая сторона бухгалтерской записи. Списание денежных средств со счета осуществляется с помощью кредитных проводок. Кредитная сторона отражает уменьшение активов, увеличение обязательств и прибыли.

В продолжение предыдущего примера, когда организация зачислила доход по продажам на счет 84, она также должна записать соответствующую кредитную проводку:

Счет 01 Расчеты с поставщиками и подрядчиками (кредит) – списание суммы дохода со счета 84 в размере 10 000 рублей.

Таким образом, правильное разбиение на дебет и кредит позволяет отслеживать движение денежных средств и состояние счетов, числящихся в организации.

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

Нераспределенная прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Сальдо нераспределенной прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Движение нераспределенной прибыли (непокрытого убытка)в течение отчетного периода отражается в Отчете об изменениях капитала(Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).

- 14 Мая 2013 Проводки при выдаче дивидендов учредителям

ТОО на общеустановленном режиме, плательщик НДС. Трое учредителей. По итогам прошедших лет есть прибыль. Какие операции и проводки будут на выдачу дивидендов учредителям?

- 19 Апреля 2013 Доход учредителей — физических лиц-нерезидентов

Российская компания открыла в РК филиал, получает прибыль от филиала и хотят получить дивиденды. Полученные дивиденды какими налогами облагается и где оплачивается?

- 10 Апреля 2013 Выплаты дивидендов учредителям

ТОО по 30 июня 2012 года применяло упрощенный режим, с 1 июля 2012 года вышли на общеустановленный режим. На 30 июня 2012 года была нераспределенная прибыль 30 000 000 тенге. Может ли учредитель ее снять в 2013 году из кассы в качестве дивидендов?

- 27 Февраля 2013 Инвентаризация расчетов с бюджетом

Провела инвентаризацию расчетов с бюджетом, выявила несоответствие,у меня дебетовое сальдо по НДС в зачет намного больше,чем по данным акта-сверки с Налоговым комитетом. Как мне списать разницу в сторону уменьшения. Какие нужно сделать проводки?

- 14 Декабря 2012 Снятие денег учредителем

Как учредителю снимать деньги на собственные нужды (еда, коммунальные, бензин и т.д) с ИП. Какими проводками снимать деньги, в какое время, будут ли облагаться налогом, отражается ли выдача денег в декларации? Как будут называться снятые день…

- 19 Ноября 2012 Начисление дивидендов учредителям,в случае непокрытых убытков прошлых лет

Возможно ли начислять дивиденды учредителям по итогам 2012 года,если в прошлом году (2011г) были убытки, которые нужно покрыть прибылью последних лет? Или сначала надо перекрыть сумму убытков?

- 8 Октября 2012 Налогообложение дивидендов

- 27 Июня 2012 Выплата начисленных дивидендов

АО получило доход по результатам проведенного собрания акционеров было решено 50% оставить на капитализацию АО, 50% распределить и выплатить акционерам.Какие возникают бухгалтерские проводки по следующим хозяйственным…

- 26 Июня 2012 Дивиденды на развитие бизнеса

ТОО начислило дивиденды, но выплачивать физ. лицам не хочет, а хочет пустить их на развитие бизнеса. Правильно ли это, если да, то какие будут правильные проводки

- 22 Мая 2012 Выплата дивидендов с нераспределенной прибыли прошлых лет

На предприятии есть нераспределённая прибыль отчётного и прошлого года.В этом году я могу начислить дивиденды на всю нераспределённую прибыль и какие обязательства возникают?

Проводки по уменьшению прошлогодних убытков

Для уменьшения потерь прошлых лет нужна контировка Дт 99.01.1 Кт 68.12 – запись отражает начисление налога с уменьшением по результатам года. Тогда расчет проводится на основании снижения налоговой базы на размер списанного убытка.

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

- Максимальная величина убытка, на которую дозволено снизить налоговую базу

- Размер учтенного убытка

- Остаток непогашенных потерь, которые предстоит закрыть в последующие периоды

Эти данные также прописываются в приложении №4 листа 02 декларации.

Необходимость и формирование

В приказе Минфина № 94н от 31.10.2000 указано: прибыль или убыток 84 счет по дебету — в дебетовой части отражаются непокрытые убытки. Учет по сч. 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание. Составление:

- По правилам проводки при закрытии счета 84 в конце года таковы — в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка списывается по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов.

- Покрытие понесенного за отчетный год убытка формируется по кредиту 84 в корреспонденции одного из счетов: для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для резервного капитала — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 — расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Убытки прошлых лет: проводки

Если компания в действующем году нашла ошибку в документах, из-за которой ранее был завышен размер прибыли или занижена сумма убытка, то способы исправления такого недочета зависят от:

- момента обнаружения недочета

- насколько критична сама ошибка

Видео урок об отражении убытков прошлых лет:

Варианта действий тут два (таблица 3).

|

Когда выявили недочет |

Используемые проводки |

Когда нужно сделать запись |

|

|

После подписания бухотчетности |

Дт 91 |

Кт 62 |

В месяце выявления ошибки |

|

После утверждения бухотчетности |

Дт 84 |

Кт 62 |

В месяце, когда обнаружили ошибки |

В ст. 54 НК установлены следующие условия пересчета налоговой базы:

- Если смогли установить период появления ошибки, необходимо пересчитывать базу именно за этот временной интервал

- Когда период доподлинно не установлен, поправки вносятся в базу текущего

Проводки счетов бухгалтерского учета. Закрытие счетов (проводки)

Многие бухгалтеры ищут правила закрытия счетов — проводки и проводки счетов бухгалтерского учета

Посмотрим, на что прежде всего нужно обратить внимание. Но прежде изучите статьи про ПБУ 2016 и бухгалтерский учета при УСН. Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте

Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется “Типовые бухгалтерские проводки при УСН “

Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте . Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется “Типовые бухгалтерские проводки при УСН “

Бухгалтерские проводки входят в годовой отчет по УСН. Подпишитесь на самый практичный журнал об УСН «Упрощенка» . и книгу «Годовой отчет по УСН» мы вам подарим.

Какой записью отражается прибыль по итогам года?

Если по итогам отчетного года получена прибыль (то есть сальдо по счету 99 кредитовое), то эта операция отражается записью:

Дебет 99 Кредит 84

Дебет 99 Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года.

Если по итогам отчетного года предприятие получило убыток (то есть сальдо по счету 99 дебетовое), в учете эта операция отражается так:

Дебет 84 Кредит 99

Дебет 84 Кредит 99 – отражен чистый (непокрытый) убыток отчетного года.

Построение аналитического учета по счету 99 “Прибыли и убытки” должно обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах.

Решение о распределении чистой прибыли принимают собственники (учредители) организации. Акционерное общество должно создать резервный капитал. Отчисления в резервный капитал отражают по кредиту счета 82 «Резервный капитал»:

Дебет 84 Кредит 82

Дебет 84 Кредит 82 – чистая прибыль направлена на формирование резервного капитала.

Собрание участников организации может принять решение не распределять полученную прибыль (или оставить нераспределенной какую–то ее часть).

Использование прибыли на выплату дивидендов отражается записью: Дебет 84 Кредит 75–2 –начислены дивиденды учредителям – юридическим лицам (учредителям – физическим лицам, не являющимся работниками общества);

Дебет 84 Кредит 70

Дебет 84 Кредит 70 – начислены доходы (дивиденды) учредителям – работникам организации. Одновременно предприятие удерживает с выплаченных сумм налог на доходы с физических лиц. Налог на доходы физических лиц удерживается по следующим ставкам– 9% от начисленной суммы.

Дебет 75–2 Кредит 68

Дебет 75–2 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц» – удержан налог на доходы с сумм, выплаченных учредителям, физическим лицам, не являющимся работниками фирмы;

Дебет 70 Кредит 68

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц» – удержан налог на доходы с сумм, выплаченных учредителям – работникам фирмы.

При исчислении налога на доходы физических лиц сумма выплаченных дивидендов не уменьшается на стандартные налоговые вычеты.