Формулировка 8: Как заранее обосновать ставку аренды

Позволяет сэкономить на НДС и налоге на прибыль: 45% от арендной платы за весь срок договора, но не более чем за три последних календарных года.

Включайте в арендную плату услуги по охране и уборке помещения, вывозу мусора, организации пропускной системы. Так вы сможете заранее обосновать ставку аренду для ИФНС.

Если арендная плата намного выше рыночного уровня, то налоговики посчитают, что компания намеренно завысила расходы. Избежать претензий налоговой можно, если доказать уникальность объекта и экономическую выгоду от его аренды.

Эксперты Главбух Ассистент подскажут, как заранее обосновать выгоду расчетами, подтвердить служебными записками, бизнес-планами и прочими документы.

Формулировка 9: Как включить коммунальные расходы в состав арендной платы

Позволяет сэкономить на НДС: 21% от стоимости коммунальных услуг или 45% от стоимости коммуналки при посредническом договоре.

Используйте вариант с переменной частью арендной платы — стоимости коммунальных услуг, потребленных арендатором за месяц. В этом случае вы вправе принять к вычету весь входной НДС, в том числе и по коммунальным платежам. Так избежите претензий со стороны ФНС.

Налоговая предъявляет претензии, если арендатор возмещает входной НДС по коммунальным услугам, стоимость которых он компенсирует арендодателю. Контролеры считают, что раз арендодатель — не ресурсоснабжающая организация, значит, он не имеет права выставлять счета-фактуры на сумму коммунальных платежей. А без таких счетов-фактур у арендатора нет основания для возмещения НДС.

Другой ошибочный вариант — посреднический договор, по которому арендодатель обязуется приобретать для арендатора коммунальные услуги.

Договоры с коммунальщиками обычно заключаются намного раньше соглашения с арендатором. Значит, посреднический договор на закупку коммунальных услуг могут признать ничтожным. В этом случае инспекция откажет арендатору в налоговом учете коммунальных платежей и в вычете НДС по ним.

Эксперты Главбух Ассистент помогут оставить договор аренды так, чтобы у налоговиков не было вопросов. Оставьте заявку и сэкономьте.

Чтобы договоры аренды защищали ваши интересы — проконсультируйтесь с юристами. Они помогут составить юридически грамотный договор, чтобы в нем не было ущемляющих ваши интересы пунктов. Специалисты аутсорсинга предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Оставьте заявку.

Пошаговая инструкция, необходимые документы и места для обращения

| Шаг | Описание |

| 1 | Определите цель использования земельного участка. Может быть, вы хотите арендовать участок для сельскохозяйственного использования, строительства дачи или садового участка. От цели использования будут зависеть дальнейшие условия и сроки аренды. |

| 2 | Вам необходимо выяснить, на каком основании можно оформить аренду земли. Это может быть осуществлено на основании долгосрочной аренды, аукциона или сделки с сельскохозяйственными потребителями. Подтвердите свою правомочность на аренду земли в зависимости от выбранного способа. |

| 3 | Определитесь с наличием свободного участка для аренды. Это может быть участок на землях сельскохозяйственного использования, земельных участков СНТ или загородных территориях. |

| 4 | Соберите необходимые документы для оформления аренды. Список обязательных документов будет зависеть от места и цели аренды. Обычно требуются документы, подтверждающие вашу личность (паспорт), право собственности на объекты, копии свидетельств о регистрации, документы СНТ или кооператива, документы о целевом назначении земли и другие сопутствующие документы. |

| 5 | Обратитесь в соответствующие органы и учреждения, которые занимаются оформлением аренды земли. Это могут быть управления по земельным ресурсам, комитеты по землепользованию и застройке, территориальные отделы землеустройства или другие организации по оформлению земельных сделок. |

| 6 | Вам может потребоваться помощь юриста при оформлении договора аренды. Юрист поможет вам разобраться с техническими деталями, проверить документы на законность и составить правильный договор. |

| 7 | Оформите договор аренды земельного участка. Укажите в договоре все условия, такие как размер арендной платы, сроки аренды, возможность выкупа земли и т. д. Обязательно ознакомьтесь с правилами использования участка и ответственностью за нарушение условий. |

| 8 | Получите земельный участок в аренду. После подписания договора и уплаты всех необходимых платежей вам будет разрешено использовать участок. |

| 9 | Используйте арендованный участок в соответствии с его целью использования. Учтите ограничения и правила использования земли, указанные в договоре. |

| 10 | В дальнейшем при необходимости вы сможете оформить продление срока аренды, выкуп участка или использование земли для других целей. Для этого вам придется обратиться в соответствующие органы и пройти процедуру переоформления. |

Теперь у вас есть пошаговая инструкция по оформлению аренды земельного участка. Следуйте этим шагам и ознакомьтесь с требуемыми документами, чтобы у вас не было проблем при получении земельного участка в аренду.

Заказчик на ОСНО, подрядчик на УСН

Напомним, что организации на УСН, освобождены от уплаты налога на прибыль, НДС и налога на имущество. Поэтому подрядчик на УСН заключает договор и выставляет документы организации, от которой получила заказ, без НДС. Если исполнитель выпишет счет-фактуру и укажет в ней НДС, ему придется самому заплатить налог в бюджет и сдать декларацию по НДС.

Пример расчета. Заказчик ООО «Альфа», применяющий ОСНО, заключил договор на выполнение работ с подрядчиком на УСН ООО «Бета». Стоимость работ согласно договору составила 120 000 рублей, НДС не облагается.

Рассмотрим как будут формироваться проводки у ООО «Альфа», которая использует ОСНО:

| Корреспонденция счетов | Корреспонденция счетов | Сумма, рублей | Содержание операции |

|---|---|---|---|

| Дебет | Кредит | ||

| 60 | 51 | 120 000 | Перечислены денежные средства подрядчику |

| 20 | 60 | 120 000 | Получен акт выполненных работ от ООО «Бета» |

У ООО «Бета», которая на УСН, будут следующие проводки:

| Корреспонденция счетов | Корреспонденция счетов | Сумма, рублей | Содержание операции |

|---|---|---|---|

| Дебет | Кредит | ||

| 51 | 62 | 120 000 | Получены денежные средства от заказчика ООО «Альфа» |

| 62 | 90 | 120 000 | Выполнены работы |

Выбирая подрядчика на УСН, заказчик не может принять НДС к вычету. А это невыгодно для заказчика на ОСНО.

Кто платит НДС

В этом примере НДС в бюджет не перечисляет ни одна из сторон. Поскольку подрядчик применяет УСН, договор заключен без НДС и документы выписывают, не включая налог, то заказчик не может принять к зачету «входной» НДС.

Подрядчик на упрощенной системе налогообложения просто отражает как доход все деньги, полученные от заказчика.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

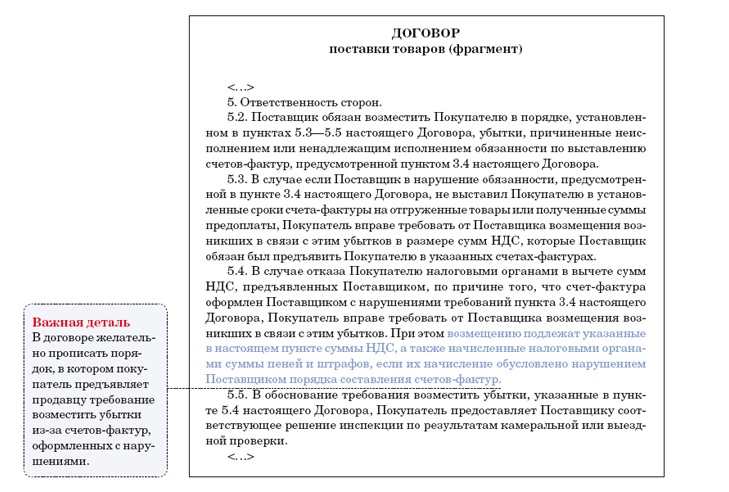

Когда отказ от подписания акта приема-передачи обоснован

По общим правилам работа, выполненная подрядчиком, должна быть принята заказчиком (ст. 720 ГК РФ, ст. 753 ГК РФ). Обычно о факте приемки работ заказчиком свидетельствует его подпись на акте выполненных работ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. По общим правилам работа, выполненная подрядчиком, должна быть принята заказчиком. Тем не менее, заказчик может отказаться подписывать акт приема-передачи работ.

2. Если заказчик отказывается подписывать акт, то подрядчик не должен включать в налоговую базу по НДС стоимость выполненных, но не принятых заказчиком работ.

3. Если подрядчик при расчете налога на прибыль использует кассовый метод, то доход он не показывает до тех пор, пока заказчик не оплатит выполненные для него работы. Стоимость выполненных, но не принятых заказчиком работ включать в налогооблагаемую прибыль нельзя.

4. Если подрядчик при расчете налога на прибыль использует метод начисления, пока работы не приняты заказчиком, их нельзя считать реализованными в целях налогообложения, а значит включать их в налогооблагаемую прибыль не нужно.

5. Если заказчик не подписал акт приема-передачи, а подрядчик решил не подавать на него в суд или проиграл судебный процесс, то по логике чиновников выполненные работы никогда не попадут в налоговую базу ни по НДС, ни по налогу на прибыль. Подрядчику в такой ситуации во избежание претензий во время налоговой проверки придется восстановить вычеты по НДС, которые он успел заявить ранее.

6. С налогом на прибыль в части расходов тоже возникают вопросы. Пока работы не реализованы, то есть, не приняты заказчиком, прямые расходы списать в налоговом учете не получится.

Но случается так, что заказчик отказывается подписывать акт. Причины отказа могут быть разными. Есть причины обоснованные. Например, исполнитель не сдал вовремя работу, в итоге у заказчика интерес к результату работы пропал. В этом случае заказчик имеет полное право не подписывать акт и не оплачивать произведенные работы. Суды в подобных ситуациях занимают сторону заказчика (постановления Президиума ВАС РФ от 17.12.2013 № 9223/13, ФАС Уральского округа от 14.11.2007 № Ф09-9397/07-С4).

Другой распространенной причиной отказа в приемке работ является неудовлетворительное, по мнению заказчика, качество проделанной работы. Если заказчик отказался подписывать акт по этой причине, то подрядчик должен доказать, что работы выполнены надлежащим образом (определение ВАС РФ от 25.07.2012 № ВАС-9441/12 по делу № А40-125075/10-109-1076, постановление ФАС Центрального округа от 14.06.2012 по делу № А23-3130/2011). Поэтому в суд обращается подрядчик и именно он доказывает суду, что работы выполнены качественно и в полном объеме. А уже в суде решается вопрос о том, обоснован отказ заказчика в приемке результата работ или нет.

Но как быть с налогами? Нужно ли начислять НДС, а также включать в налогооблагаемую прибыль стоимость работ, которые не приняты заказчиком? Давайте разбираться.

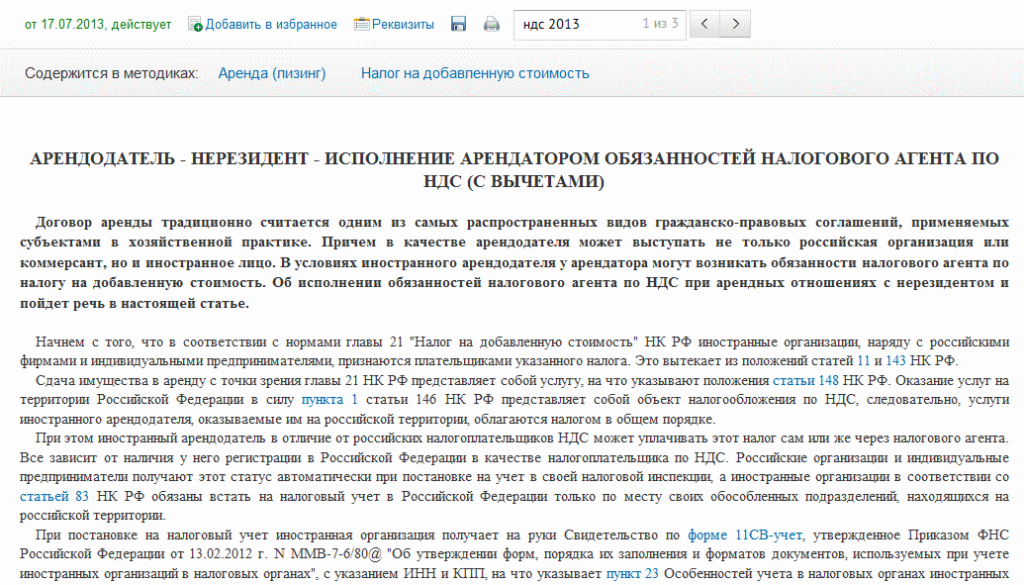

Реализация товаров (работ, услуг) за пределами России

Если реализация товаров, работ или услуг производится за пределами территории России, то такая реализация не облагается в России НДС (ст. 146 НК РФ). Место реализации товаров определяется на основании ст. 147 НК РФ, а работ или услуг ст. 148 НК РФ.

В то же время, в этом случае НДС может уплачиваться иностранным покупателем (как налоговым агентом) в стране покупателя, по ставкам и правилам, предусмотренным законодательством иностранного государства. В этом случае рекомендуется в договоре указать сумму НДС, ставку НДС и ссылку за закон иностранного государства.

⍰ Как сформулировать условие об НДС в цене договора с иностранным заказчиком, если место реализации услуг (работ) на территории иностранного государства и НДС уплачивается иностранным заказчиком, как налоговым агентом?

Реализация конфискованных активов

Предприятия и ИП, которых государство уполномочило реализовывать конфискованное, бесхозное и унаследованное федеральной казной имущество, выступают в роли налоговых агентов. Главная организация, занимающаяся этой процедурой, Росфонд федерального имущества, проводит конкурсы, на которых отбираются реализаторы кладов, бесхозных активов и конфиската.

Налоговая база по такому виду реализации определяется по стоимости аналогичных активов на рынке. Если продаже подлежат товары, облагаемые акцизами, то в налоговой базе должна учитываться величина этого сбора.

Уплатить в бюджет исчисленный с продажи НДС необходимо в день отгрузки продукции либо в дату получения предоплаты – в зависимости от того, какое из событий наступит раньше.

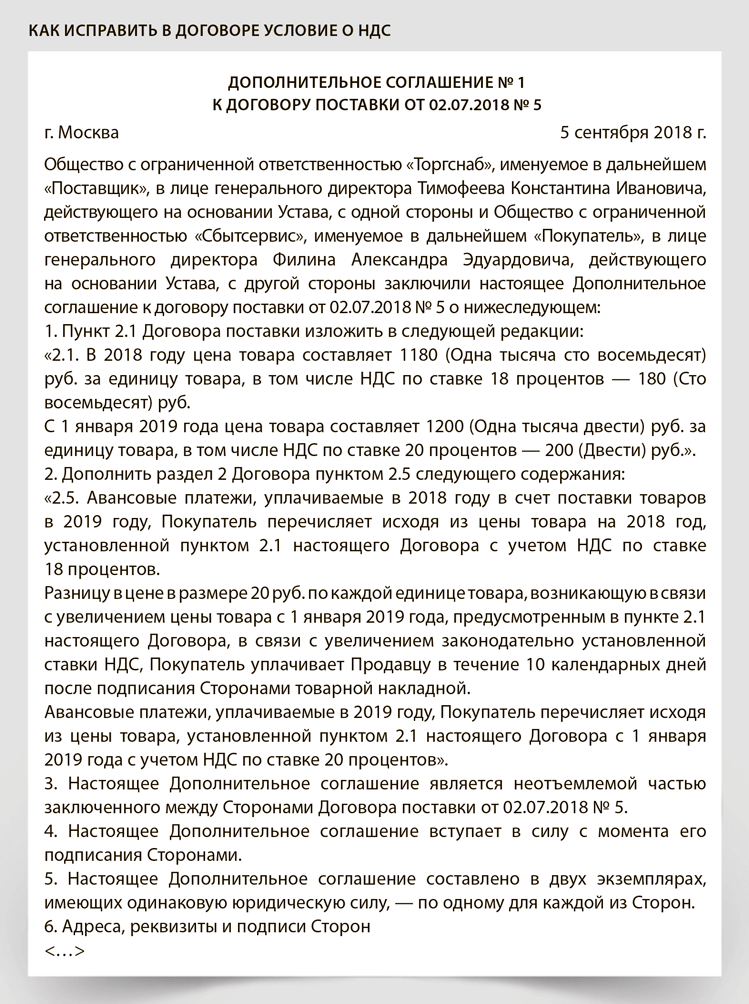

Формулировка 2: Как продлить договор на прежних условиях

Позволяет сэкономить на налоге на прибыль: 20% от остаточной стоимости неотделимых улучшений.

Не заключайте новый договор, а пролонгируйте прежний на тех же условиях, или возобновите на неопределенный срок. Амортизация допустима только в период действия того договора аренды, во время которого арендатор ремонтировал помещение.

Договор аренды часто заключают на 11 месяцев, а по окончании срока перезаключают новый договор. Это позволяет избежать госрегистрации договора, поскольку его срок составляет меньше одного года. Но это лишает арендатора права амортизировать неотделимые улучшения арендованного имущества.

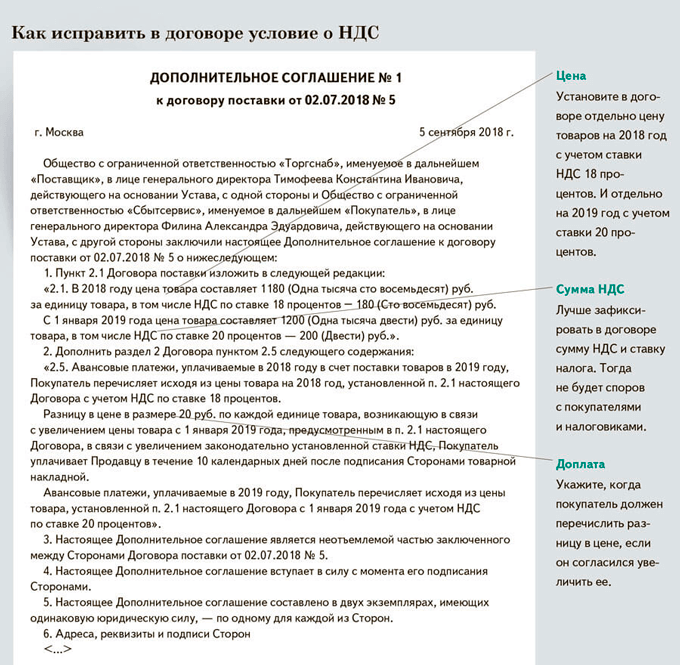

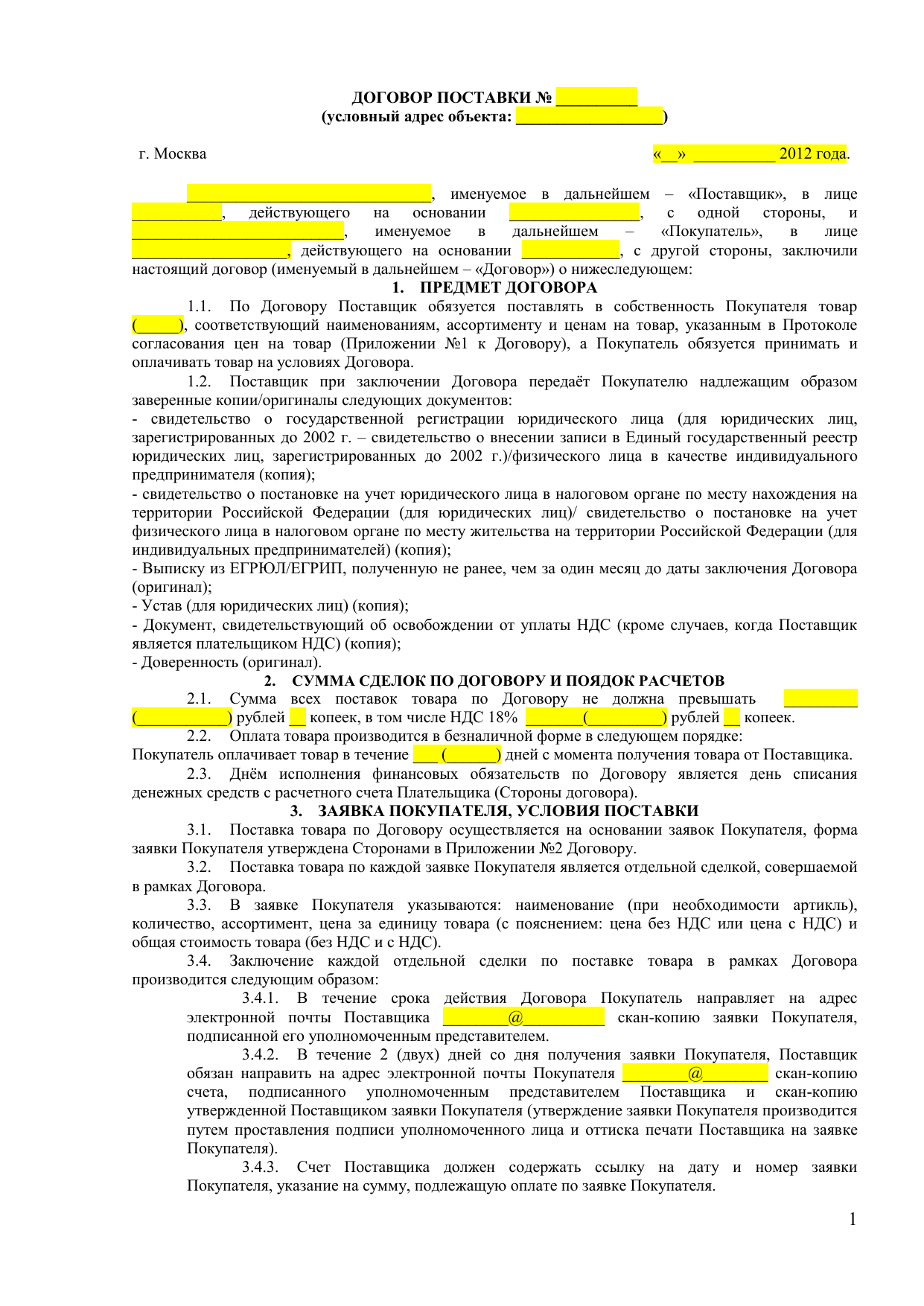

Документы, оформляемые при расчетах по ндс

И ещё интересует: можно ли по услугам НДС, который мы выделим, тоже брать к зачёту по тому НДС, который получается по материалам?

Вправе ли организации, являющиеся сторонами договора оказания услуг, утвердить в качестве первичного бухгалтерского документа акт об оказании услуг, содержащий информацию об их стоимости без выделения НДС?

Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе). Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами. В нем, с привязкой к конкретному договору, указывается перечень оказанных услуг, их объем и стоимость. Кроме того, чтобы избежать проблем с учетом и отчетностью, в акте следует написать период времени, за который были оказаны услуги. Также в акте должно быть зафиксировано отсутствие каких-либо замечаний заказчика относительно количества и качества оказанных услуг. 3 При оформлении оказанных услуг между плательщиками НДС должен быть выписан счет-фактура. Он также является документом, подтверждающим оказание услуг. Помимо прочих реквизитов, в счете-фактуре должны быть указаны номенклатура, объем и единицы измерения оказанных услуг, а также их стоимость (за единицу и общая).

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

В случае критичных ошибок необходимо подать корректировочный счёт-фактуру. О ней мы подробно рассказывали в статье «Корректировочный счёт-фактура: новый формат с 1 октября 2021 года».

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платёжных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Как работать с документами: договоры, счета, акты, накладные

Упростите и ускорьте процесс оформления и подписания актов выполненных работ и другой первичной документации, зарегистрировавшись в системе КУБ.

На основании акта происходит не только передача результата работ заказчику, но и осуществляется:

- приемка их результатов, о чем в акте обычно делается запись;

- принятие к учету на определенную дату по аналитике и стоимости, указанным в акте.

Многодетные семьи могут получить земельный участок на льготных условиях. Подробнее об этом читайте в . Для проведения межевания участка потребуется собрать пакет определенных документов.

При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к.

Является обязательным выделение НДС в акте оказанных услуг? Можно ли в акте оказанных услуг НДС не выделять, но выделить его в счете-фактуре?

НК РФ, когда пункты отправления и назначения расположены за пределами РФ, транспортная доставка относится к услугам, которые осуществляются не на территории РФ. В подобном случае нет необходимости начислять НДС налогоплательщиком. Также не возникает НДС при перевозке пассажиров по установленным тарифам городским и общественным транспортом в силу подп. НК РФ одновременно с выплатой (перечислением) денежных средств иностранному лицу налоговый агент уплачивает НДС (письма Минфина России от 09.02.2012 N 03-07-08/33, от 01.02.2012 N 03-01-08/26, от 13.05.2011 N 03-07-08/149, от 26.04.2006 N 03-08-05, УФНС РФ по Московской области от 01.11.2006 N 21-26-И/1342).Налоговая база определяется налоговым агентом как сумма дохода иностранной компании от выполнения работ с учетом НДС в рублях по курсу валюты, установленному ЦБ РФ на дату фактического осуществления расходов (п. 1 ст. 161, п. 3 ст. 153 НК РФ).Датой фактического осуществления расходов в данном случае признается дата перечисления валюты иностранному исполнителю.

Перечисление аванса Если по договору заказчик заранее оплачивает стоимость услуги, то исполнитель должен выделить из суммы НДС и выставить на ее величину счет-фактуру в 5-тидневный срок с момент получения денег. Заказчик, получив счет-фактуру, направляет к вычету указанную в нем сумму НДС. После оказания услуги и подписания акта, исполнитель еще раз выставляет счет-фактуру, на основании этих документов заказчик может восстановить ранее возмещенные налог и начислить его у к уплате заново уже по новому счету-фактуре. Акт сдачи-приемки услуг Бланк акта приемки-сдачи оказанных услуг является приложением к договору возмездного оказания услуг.

Чек от самозанятого

У контрагентов может возникнуть вопрос относительно того, является ли чек самозанятого закрывающим документом. Однозначно, да. Более того, чек — это единственный обязательный документ, который оформляется в рамках сотрудничества с плательщиком НПД. Его в обязательном порядке формирует исполнитель и передаёт контрагенту.

Сам чек выглядит так:

Согласно закону, организации не вправе учитывать расходы, связанные с оплатой услуг самозанятых исполнителей при отсутствии чека. Получается, что этот документ является обязательным при определении налоговой базы на прибыль компании заказчика. Акт приёма-передачи работы и счёт на оплату не смогут в этом случае заменить чек. Они считаются лишь дополнительными документами, которые отражают, сроки и дату выполнения обязательств по сделке в случае внесения предоплаты.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

87

Составление договора аренды

Для оформления аренды земли вам потребуется составить договор аренды. В договоре необходимо указать следующие условия:

- Сроки аренды – определите, на какой срок вы хотите взять участок в аренду.

- Место аренды – укажите, где находится земельный участок, который вы хотите арендовать.

- Размер арендной платы – установите сумму, которую вы будете платить за использование земли.

- Условия использования – опишите, для какой цели будет использоваться земельный участок и какие дополнительные условия должны быть соблюдены.

- Обязательные расходы – укажите, кто будет нести расходы по участку (например, на содержание и развитие инфраструктуры).

- Порядок совершения сделки – определите, каким способом и через какие органы вы планируете оформить аренду (например, через местное исполнительное комитет, земельный участок).

- Возможен ли выкуп – уточните, возможно ли дальнейшее выкупление земельного участка.

Для составления договора аренды земли вам может потребоваться помощь юриста или специалиста в области недвижимости

Важно также ознакомиться с действующим законодательством о земле и соблюдать все его требования при оформлении аренды

Фирма подстраховалась: двойной доход?

Некоторые компании, не желая рисковать, включают в налоговую базу по налогам работы сразу — на дату составления акта. Чреваты ли такие действия? Могут ли налоговики при проверке, например, включить присужденные судом суммы во внереализационный доход, несмотря на то, что эти суммы уже попали однажды в налогооблагаемую прибыль как доходы от реализации?

Нет, не могут. Дело в том, что суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Об этом прямо сказано в п.3 ст.248 НК РФ.

Что касается НДС, то похожей нормы, к сожалению, нет в главе 21 НК РФ. Однако такой же подход, на наш взгляд, применим и в отношении данного налога.

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.

- Все изменения, возникшие после окончания квартала и сдачи декларации по НДС, вносят в дополнительные листы.

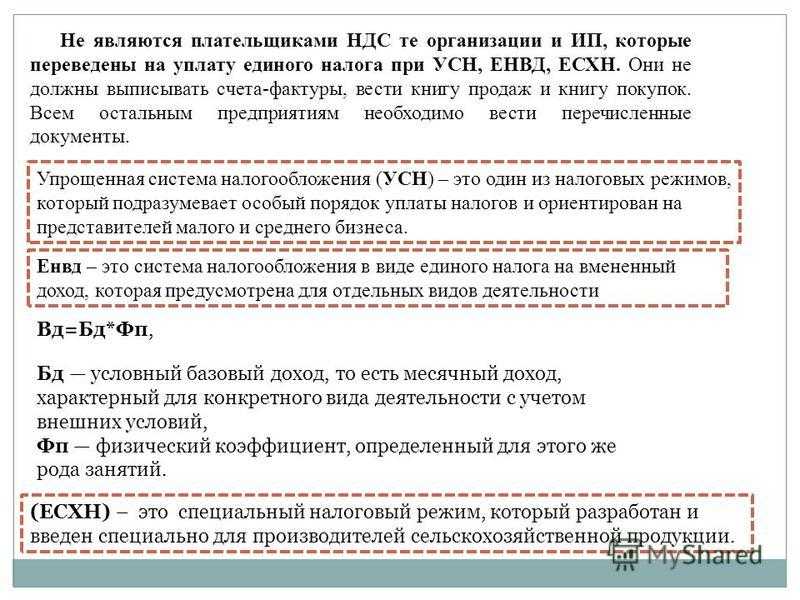

- Книга продаж при совмещении ОСНО и ЕНВД заполняется только по деятельности, которая относится к общему режиму налогообложения. Поэтому, работая по схеме «ОСНО + ЕНВД», нужно вести раздельный учет.

- Хранят налоговый регистр, включая доплисты, не менее 4-х лет с даты последней записи.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Нюансы заполнения

В «шапке» регистра ИП указывает свои данные – фамилию, имя, отчество и ИНН. Здесь же проставляет дату начала и окончания налогового периода, в рамках которого должны быть зарегистрированы документы с исходящим НДС.

Рассмотрим подробнее заполнение табличной части книги. От правильного внесения операций зависит в том числе и получение вычета вашими покупателями и заказчиками.

| №графы | |

|---|---|

| 1 | Порядковый номер записи. |

| 2 | Коды видов операций берут из перечня в Приложении кприказу ФНС России № ММВ-7-3/136 от 14.03.16.Например, для счета-фактуры на аванс используют код 02.Перечень предназначен сразу для двух книг – покупок и продаж. Есливы относитесь к налоговым агентам, указанным в п. 8 статьи 161 НК РФ,то коды нужно вносить с учетом письма № СД-4-3/480@ от 16.01.18. Внем ФНС разъяснила правила заполнения, которые затрагивают торговлю сырыми шкурами животных, ломом металлов, макулатурой идр |

| 3 | Дата и номер счета-фактуры. Исключение – розничная торговля. Еслипредприниматель на ОСНО продает товары или оказывает услугинаселению за наличный расчет, то вносят дату и номер чеков, БСО илибухгалтерской справки со сводными данными за календарный месяц, квартал либо другой отрезок времени. |

| 3а и 3б | Регистрационный номер таможенной декларации, код вида товара.Если их нет, оставляют графы пустыми. |

| 4-12 | Номера и даты исправления счета-фактуры и корректировочногодокумента, наименование, ИНН и КПП покупателей или посредников,сведения об оплате, код валюты. |

| 13а и13б | Итоговая стоимость товаров, услуг, работ с НДС, выраженная виностранной валюте и в рублях с копейками.Также эти графы задействованы, если нужно внести данныекорректировочного счета-фактуры. В столбцы 13а и 13б попадут суммыиз графы 9 по строке «Всего увеличение (сумма строк В)». Заполняютсяони только при реализации за иностранную валюту. |

| 14-16 | Стоимость продаж по счету-фактуре, а также разница в стоимости по корректировочному счету-фактуре по соответствующим ставкам налогаза минусом НДС. |

| 14а и17а | Суммы НДС по старой ставке 18%, действующей до 01.01.19.Например, их заполняют, когда вносят корректировочныесчета-фактуры, выписанные в текущем периоде при изменениистоимости реализации в 2018 году.14а – стоимость без НДС, если применяется ставка 18 %.17а – НДС в размере 18 %. |

| 17-18 | Сумма НДС по счету-фактуре, а также разница суммы налога покорректировочному счету-фактуре по ставкам 20,18 или 10 процентов. |

| 19 | Итоговая стоимость по счету-фактуре, если налогоплательщик наОСНО освобожден от НДС по ст. 145 и 145.1 НК РФ. |

Нюансы заполнения книги продаж для ИП

Образец заполнения книги продаж

Правила формирования чека

На основании закона плательщик НПД при получении вознаграждения за свои услуги обязан отразить эту информацию через:

- «Мой налог»;

- уполномоченный банк или электронный сервис.

Как только чек будет сформирован, его необходимо предъявить заказчику. Эта обязанность исполнителя прописана в Федеральном законе, что необходимо для отражения доходов в налоговой базе. Передать документ можно:

- В бумажном виде при личной встрече или заказным письмом.

- В электронном виде, отправив на электронную почту, через одну из социальных сетей или мессенджеров.

- Предъявив QR-код для сканирования.

Исполнитель обязан сформировать и передать чек заказчику:

- сразу после получения вознаграждения – при безналичном расчёте или переводе;

- не позднее 9 числа следующего месяца – при других вариантах платежа.

До момента получения вознаграждения исполнитель не должен приступать к формированию этого документа и передаче данных о доходах в ФНС.

Поскольку чек является главным закрывающим документом от самозанятого для ООО и других юрлиц, он должен быть оформлен по всем правилам и без ошибок. Иначе его придётся аннулировать, составить по этому поводу акт и заново внести правильные данные. Чаще всего для формирования чеков исполнители используют приложение. В этом документе обязательно должны присутствовать следующие сведения:

- название — чек;

- число и время расчётов;

- ФИО и ИНН исполнителя;

- возможность использования исполнителем льготного налогового режима;

- название товара, описание работы или услуги;

- размер вознаграждения;

- ИНН заказчика;

- QR-код, благодаря которому можно считать запись о расчёте в автоматизированной информационной системе ФНС;

- ИНН уполномоченного банка или оператора электронной площадки (при их участии в формировании чека или проведении расчётов);

- УИН чека — формируется автоматически при вводе данных.

Название товара, работы или услуги в чеке должно быть конкретизированным, чтобы его можно было идентифицировать. Если наименование будет обобщённым, у инспекторов могут возникнуть вопросы и претензии.