Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

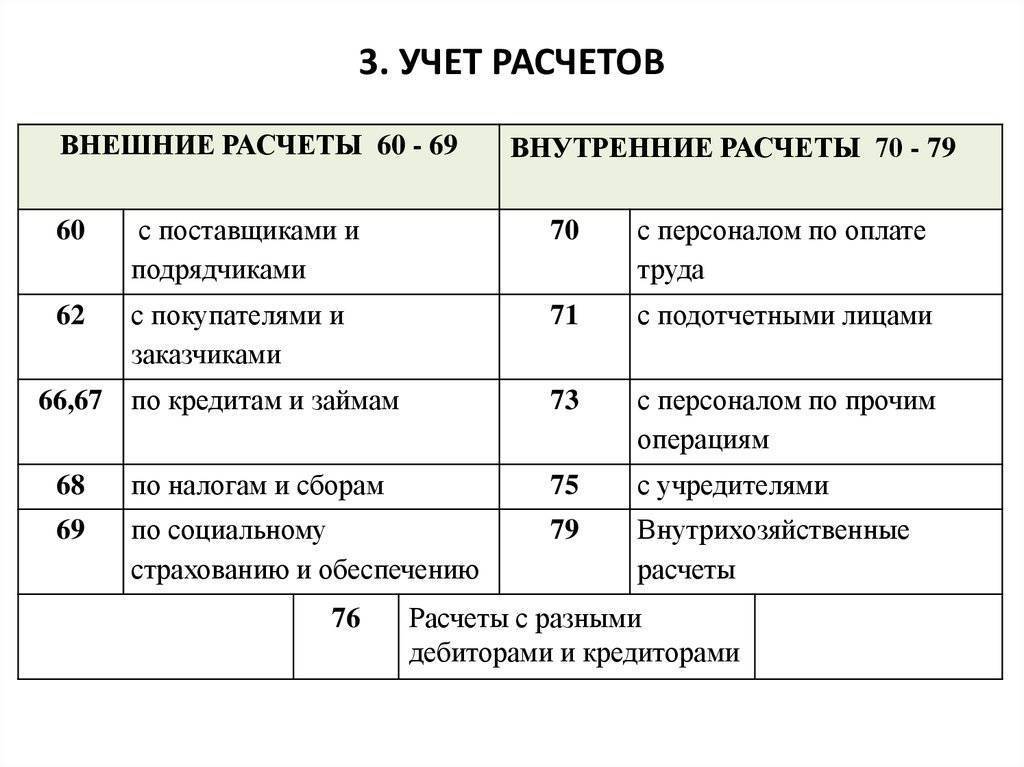

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- 90 — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- 60 — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- 66 — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

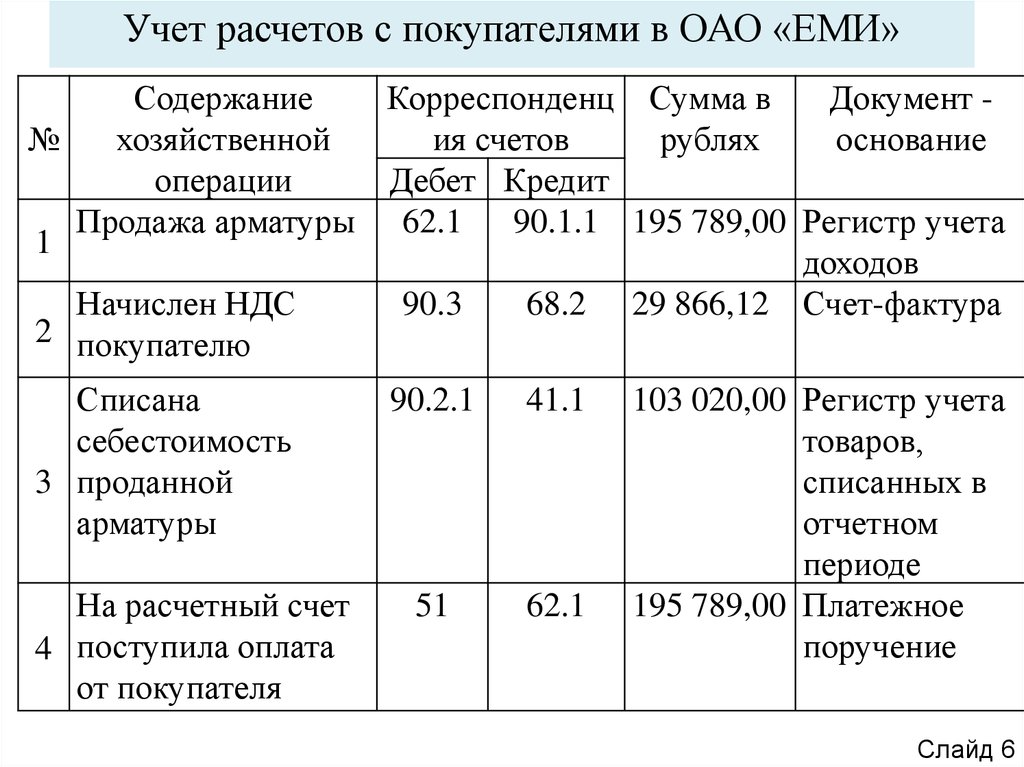

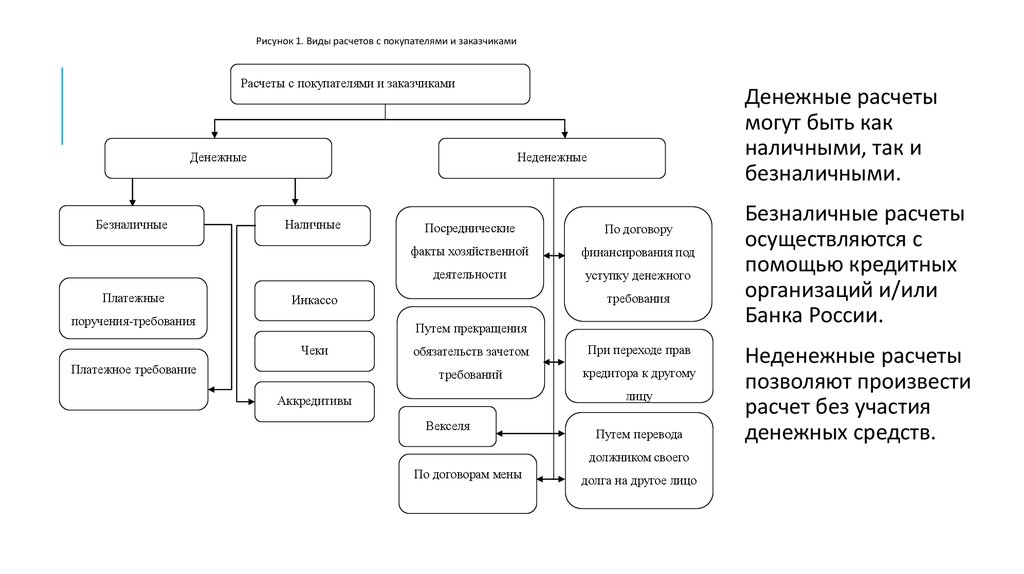

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

ценная бумага

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Примеры бухгалтерский проводок для начинающих

Перечислить все бухгалтерские проводки невозможно и не нужно. Начинающему специалисту нужно понять принцип их построения. Но для удобства и понимания мы сделали подборку самых «популярных» бухгалтерских проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| Проводки по движению денежных средств | ||

| 50 / 51 | 62 | Поступили деньги от покупателя в кассу / на расчетный счет |

| 51 | 50 | Деньги из кассы перечислены на расчетный счет |

| 57 | 50 | Деньги списаны с расчетного счета для покупки валюты |

| 52 | 57 | Банк перечислил валюту на расчетный счет |

| 60 | 50 / 51 | Перечислены деньги из кассы / с расчетного счета поставщику |

| 62 | 50 / 51 | Возвращены деньги из кассы / с расчетного счета покупателю |

| 68 | 51 | Уплачены налоги |

| 69 | 51 | Уплачены страховые взносы |

| 71 | 50 / 51 | Выданы из кассы / перечислены с расчетного счета денежные средства под отчет работнику |

| Расчеты с поставщиками | ||

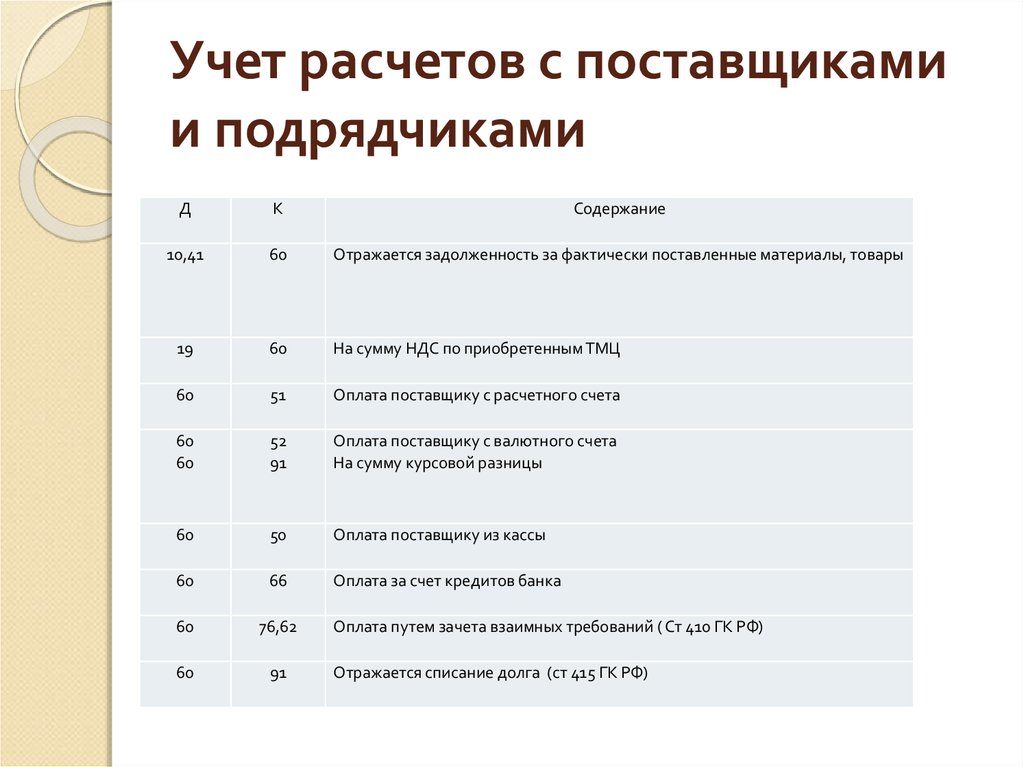

| 08 / 10 / 41 | 60 | Получены от поставщика основные средства / материалы / товары |

| 20 / 25 / 26 / 44 / 91 | 60 | Поставщик оказал услуги для нужд основного производства / общепроизводственных нужд / управленческих нужд и так далее |

| 19 | 60 | Учтен «входящий» НДС |

| Проводки по движению сырья и материалов | ||

| 10 | 60 | Получены материалы от поставщика |

| 10 | 71 | Материалы куплены через подотчетное лицо |

| 08 | 10 | Материалы списаны для строительства объекта основных средств |

| 20 | 10 | Материалы передали в основное производство |

| 25 | 10 | Материалы передали для общепроизводственных нужд |

| 26 | 10 | Материалы списали на управленческие расходы |

| 44 | 10 | Списание материалов в торговой организации |

| 91 | 10 | Списана себестоимость проданных материалов |

| 94 | 10 | Обнаружена недостача сырья и материалов |

| Проводки по основным средствам | ||

| 08 | 60 / 10 / 70 / 69 | Приняты к учету расходы на создание объекта основных средств (затраты на приобретение, стоимость материалов для ввода основного средства в эксплуатацию, заработная плата рабочих, задействованных в строительстве основного средства, страховые взносы и так далее) |

| 19 | 60 | Учтен «входящий» НДС |

| 01 | 08 | Основное средство принято к учету по первоначальной стоимости. Введено в эксплуатацию |

| 20 / 23 / 25 / 26 / 29 / 44 | 02 | Начислена амортизация основного средства |

| 62 | 91 | Начислен доход от продажи основного средства |

| 91 | 68 | Отражен НДС с продажи |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Остаточная стоимость основного средства списана в расходы |

| Проводки по заработной плате | ||

| 20 / 23 / 25 / 26 / 28 / 29 / 44 | 70 | Начислена заработная плата работникам основного производства / вспомогательного производства / общепроизводственного персонала / управленческого персонала / занятым в устранении брака / обслуживающего производства / отдела продаж |

| 08 | 70 | Начислена зарплата сотрудникам, занятым в строительстве основного средства |

| 08 / 20 / 23 / 25 / 26 / 28 / 29 / 44 | 60 | Начислены страховые взносы с зарплаты сотрудников |

| 70 | 68 | Удержан НДФЛ с зарплаты работников |

| 70 | 76 | Удержание из заработной платы денежных средств по исполнительному листу |

| 70 | 71 | Удержан долг по подотчетной сумме |

| Проводки по реализации | ||

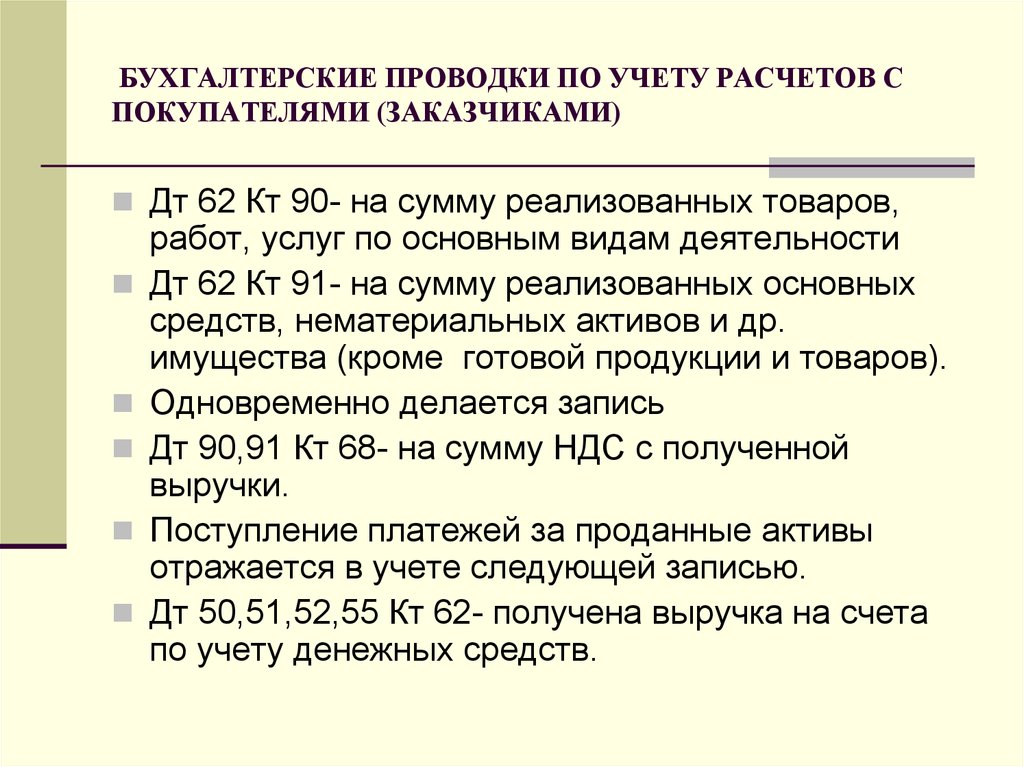

| 62 | 90.1 | Отражена выручка от продажи |

| 90.2 | 43 / 41 | Списана в состав расходов себестоимость готовой продукции / товаров |

| 90.3 | 68 | Начислен НДС с реализации |

| 62 | 62 | Зачтена предоплата покупателя |

| 76 | 68 | Начислен НДС с аванса |

| Проводки финансового результата | ||

| 90 | 99 | Начислена прибыль от реализации товаров и услуг |

| 99 | 90 | Начислен убыток от реализации товаров или услуг |

| 91 | 99 | Начислена прибыль от прочей деятельности |

| 99 | 91 | Начислен убыток от прочей деятельности |

| 84 | 99 | Реформация баланса. По итогам года выявлен непокрытый убыток |

| 99 | 84 | Реформация баланса. По итогам года выявлена прибыль, которая отнесена на счет нераспределенной прибыли прошлых лет |

И это далеко не все бухгалтерские проводки. Но чтобы вам было проще, рекомендуем облачный сервис Контур.Бухгалтерия. В программе интуитивно понятный и простой интерфейс. И что самое удобное — вам не нужно вручную формировать проводки. Выберите интересующую вас операцию, создайте ее и все! Сервис сам построит нужные проводки, а вы можете посмотреть, какие счета использовала программа. Это удобно и для начинающих, и для профессиональных бухгалтеров.

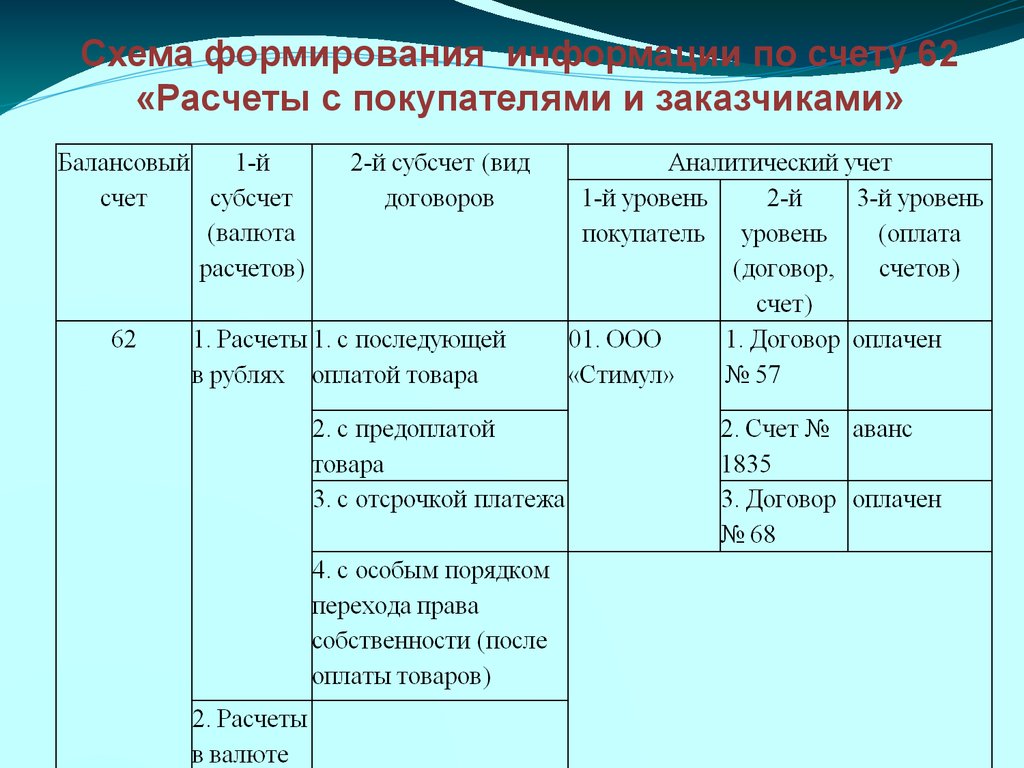

Оборотно-сальдовая ведомость по счету 62

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные ОСВ по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример ОСВ по счету 62

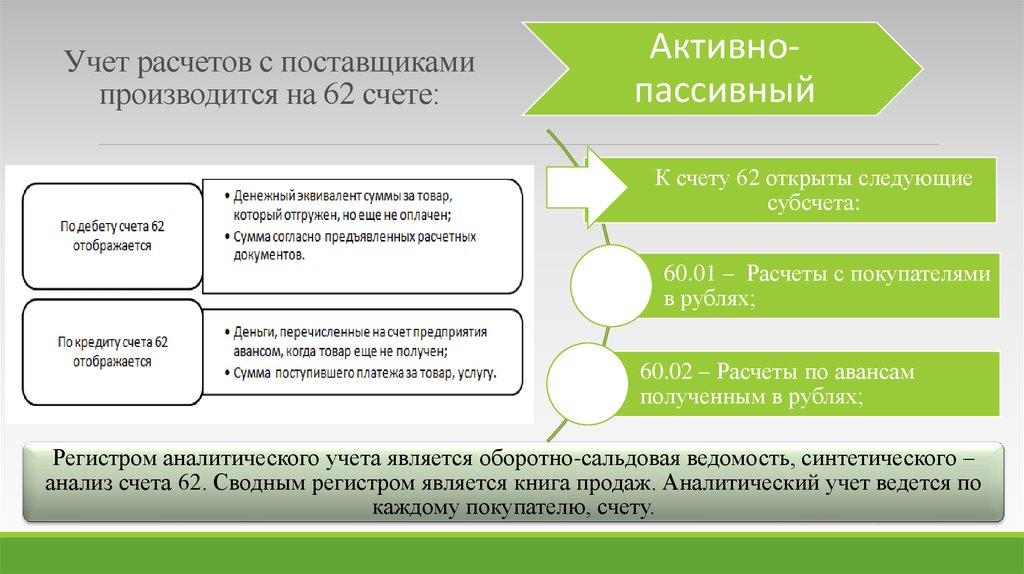

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

Типовые проводки по счету 86

Примеры применения счета 86 в организации

Итоги

Счет 86 в бухгалтерском учете

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

| Счет по Кт | Наименование счета | хозоперации |

| 20, 26 | «Затратные» счета | Средства направлены на осуществление поставленной задачи (в некоммерческой структуре) |

| 83 | «Добавочный капитал» | Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре) |

| 98 | «Доходы будущих периодов» | Средства включены в состав будущих доходов (в коммерческой структуре) |

Основная корреспонденция по Кт счета 86:

| Счет по Дт | Наименование счета | хозоперации |

| 07, 08, 10, 11, 15, 41 | Счета учета оборудования, материалов | Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.) |

| 50, 51, 52 | Финансовые счета | Средства поступили в кассу или на расчетный счет |

| 20 | «Основное производство» | Получен в качестве объекта целевого финансирования объект незавершенного производства |

| 76 | Расчеты с прочими контрагентами | Начислено целевое финансирование (ЦФ) |

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания, то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Подписаться

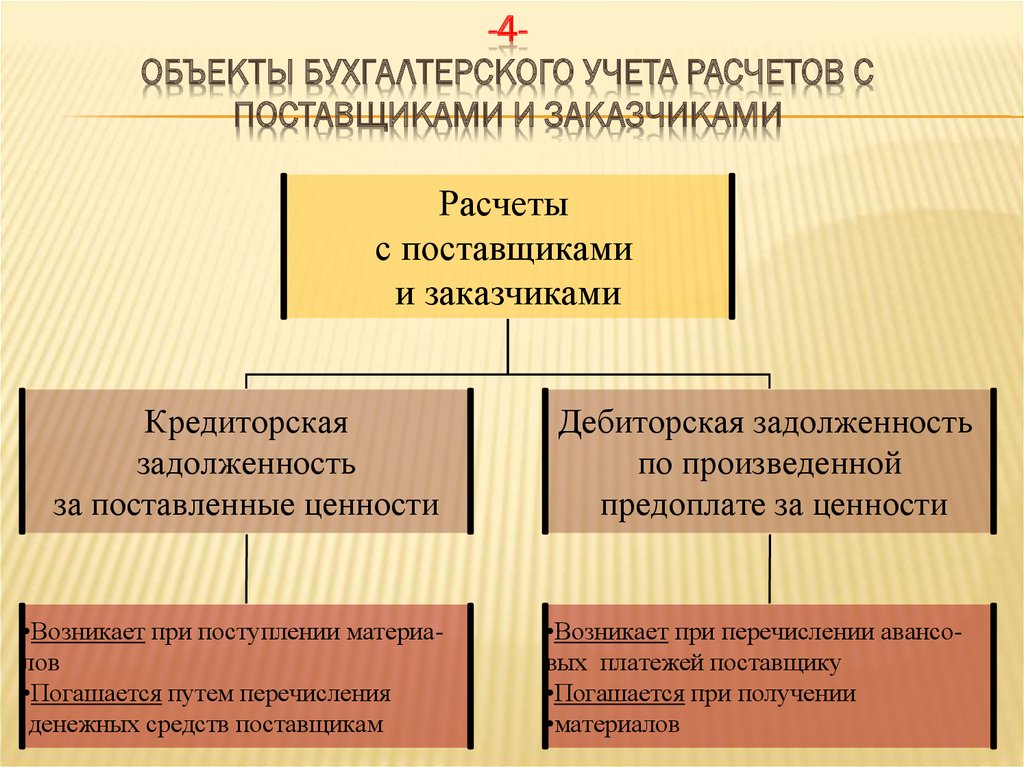

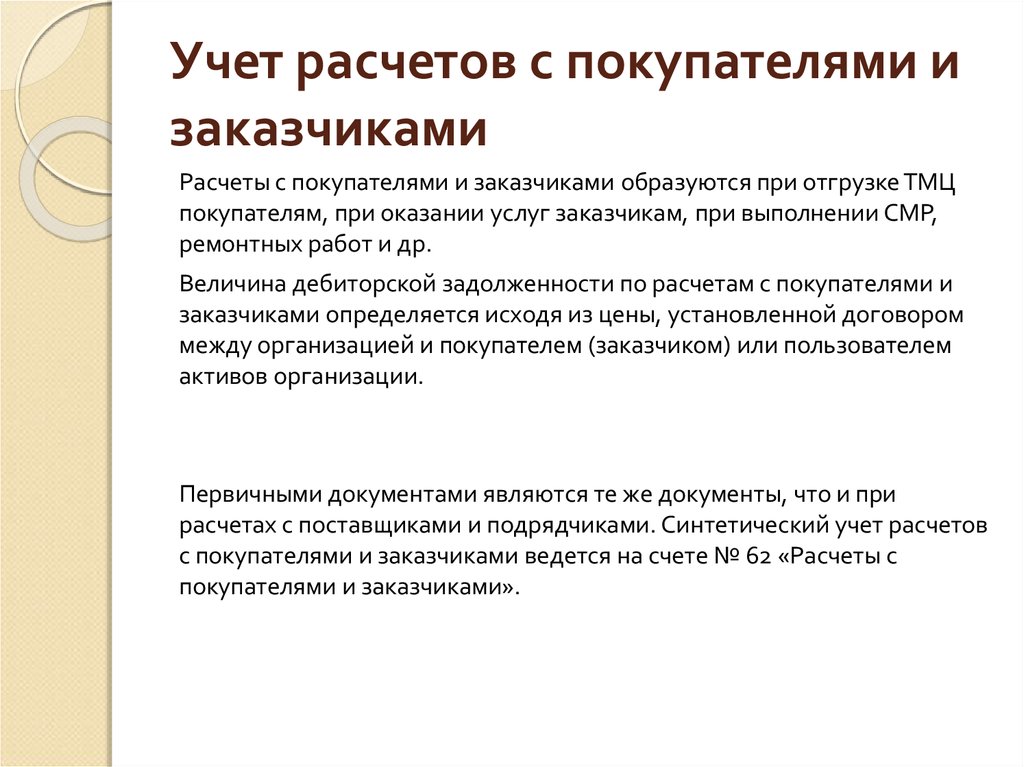

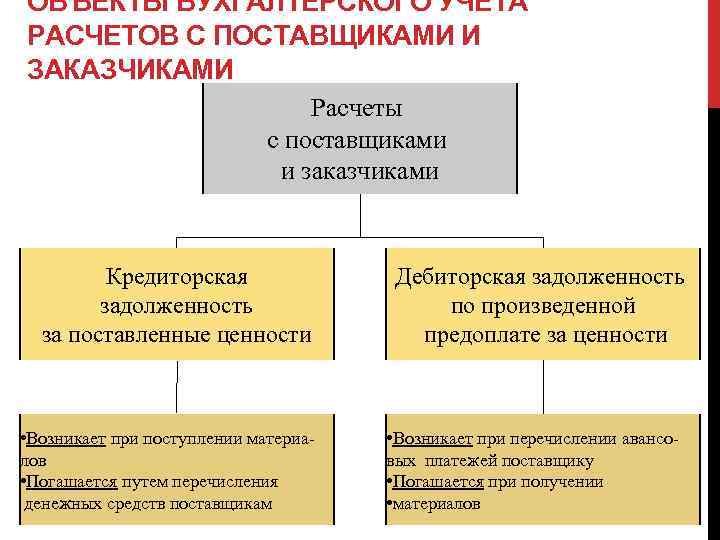

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

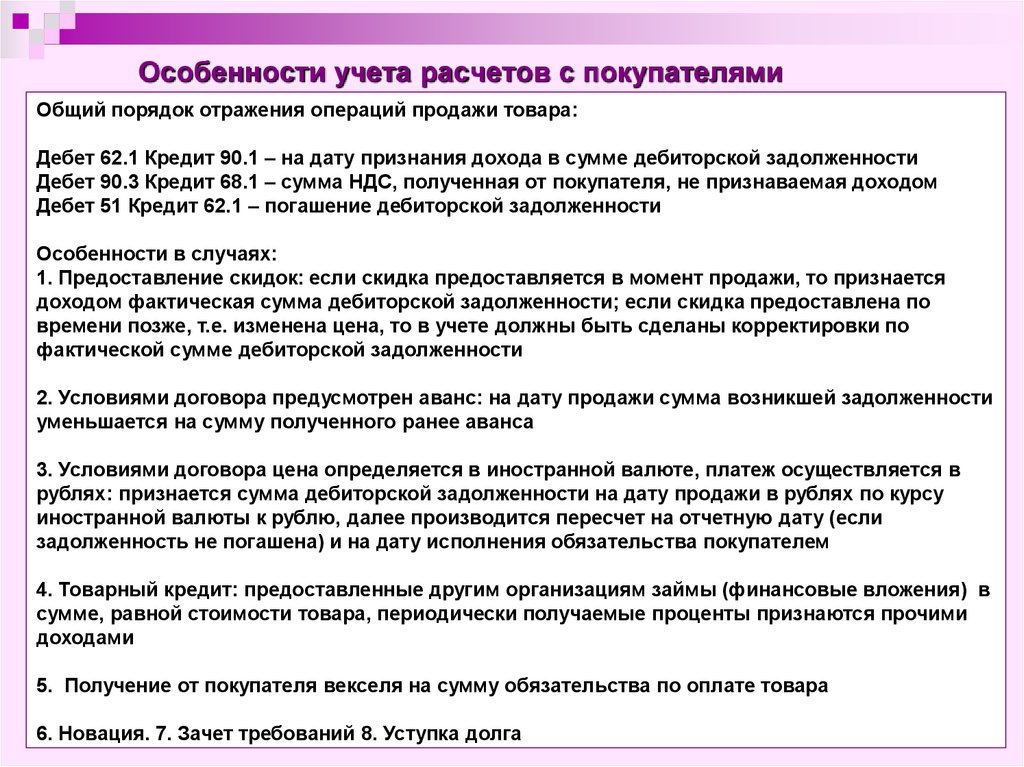

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

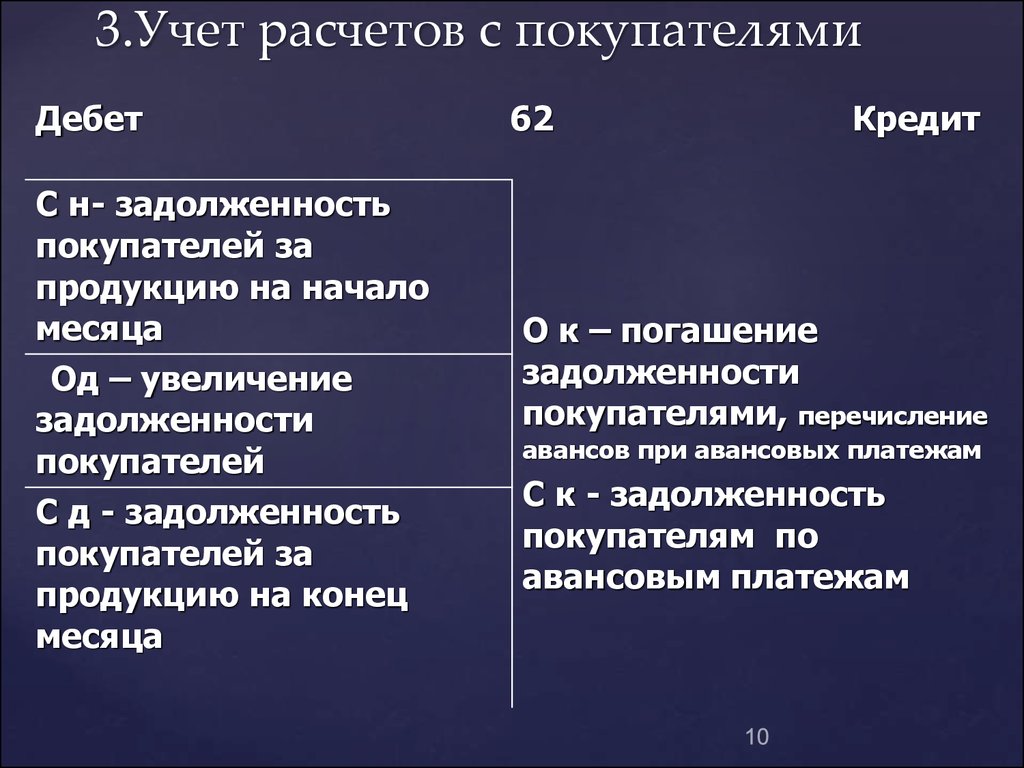

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. (Чайники обычно ищут характеристики этого счета — он по их мнению может иметь или только дебет. или только кредит) Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 100 000 | 50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 | 50 000 | 50 000 |

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Дополнительно

Бухгалтерский учет расчетов с покупателями тесно связан с работой склада, если предприятие торгует товарами, производит и продает продукцию. Бухгалтер сотрудничает с кладовщиками.

Непосредственно кладовщики берут от покупателя или его представителя доверенность, сверяют его паспорт с тем, что указано в доверенности и только затем отдают материальные ценности со склада и первичные документы со своей отметкой. К тому же, кладовщик просит покупателя расписаться на расходных накладных.

Бухгалтер с кладовщиком делают инвентаризацию склада, где сравнивают учетные данные бухгалтерии и фактические данные на складе. Результаты инвентаризации, а это чаще всего – недостача, излишки, пересортица оформляются своими первичными документами и бухгалтерскими проводками.