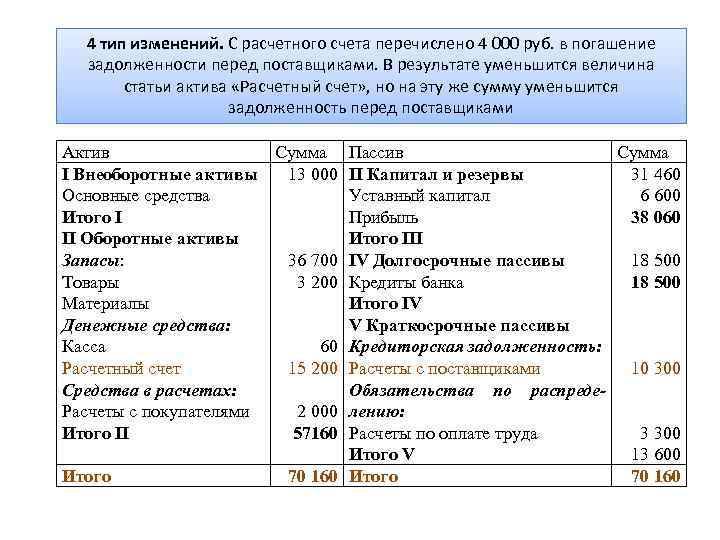

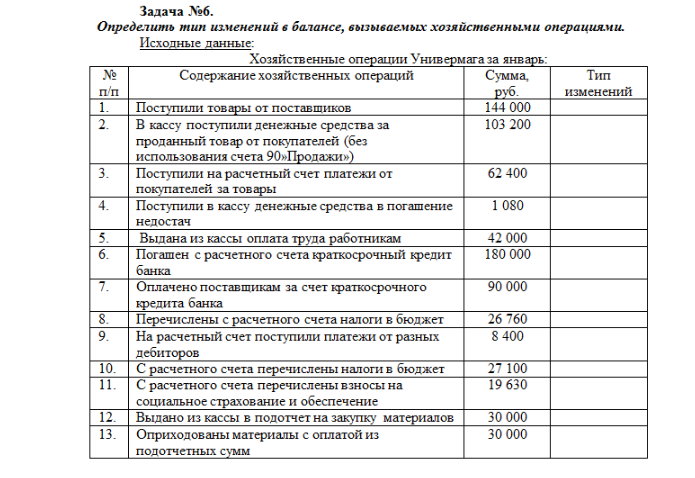

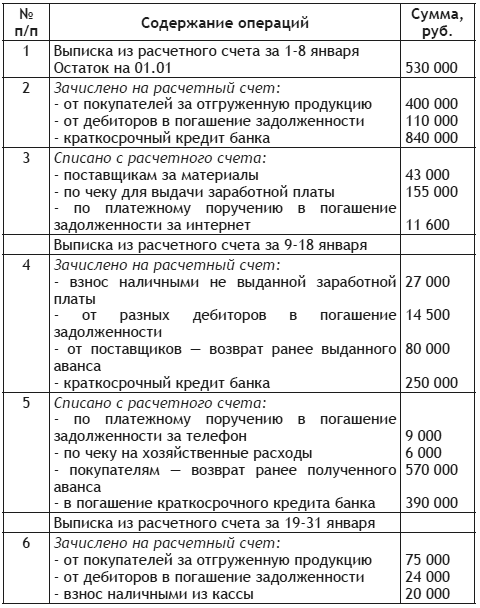

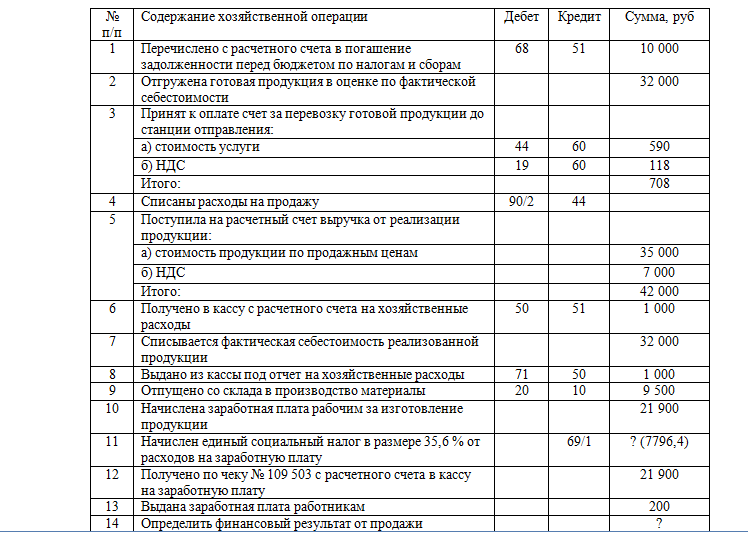

Методы проведения

Вариантов поставки материалов может быть несколько. Рассмотрим сотрудничество именно с поставщиками (также можно получить МПЗ от учредителей в качестве или создать их собственными силами организации).

Договор поставки

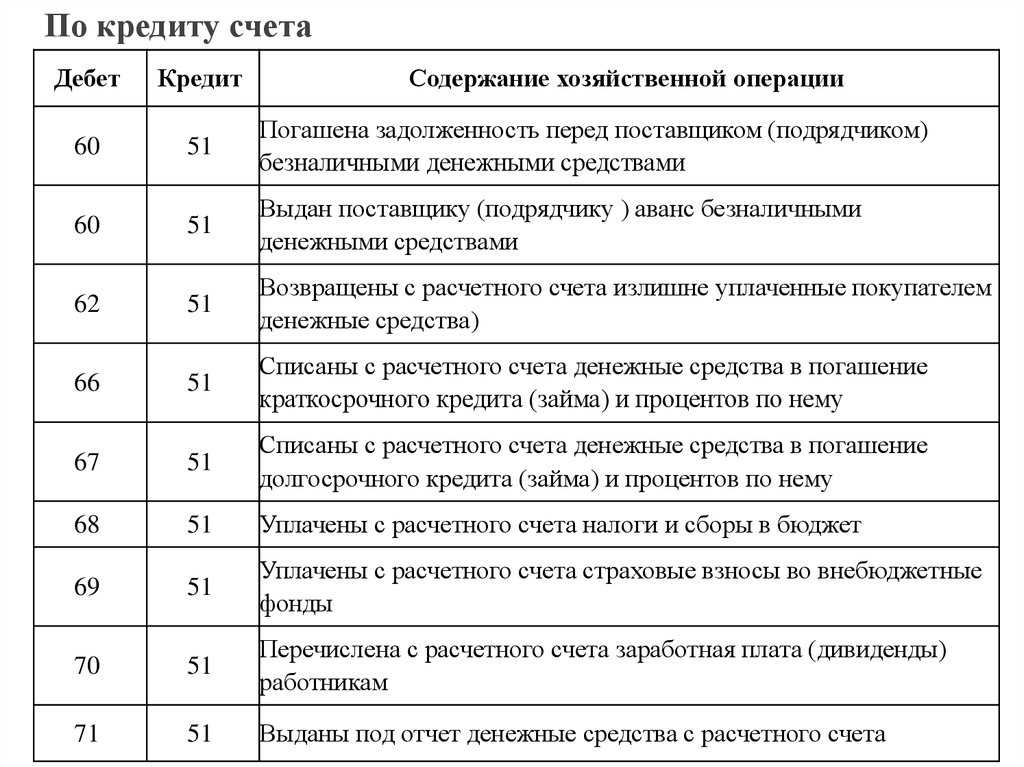

Здесь также можно выделить поставку с оплатой после получения материалов и поставку по предоплате. В случае поставки с постоплатой выполняются следующие стандартные проводки:

- Д10 К60 – поступили МПЗ на склад;

- Д19.3 К60 – отразили сумму НДС в цене, уплаченной за поступившие МПЗ;

- Д68.2 К19.3 – отнесли сумму уплаченного НДС к возмещению из бюджета;

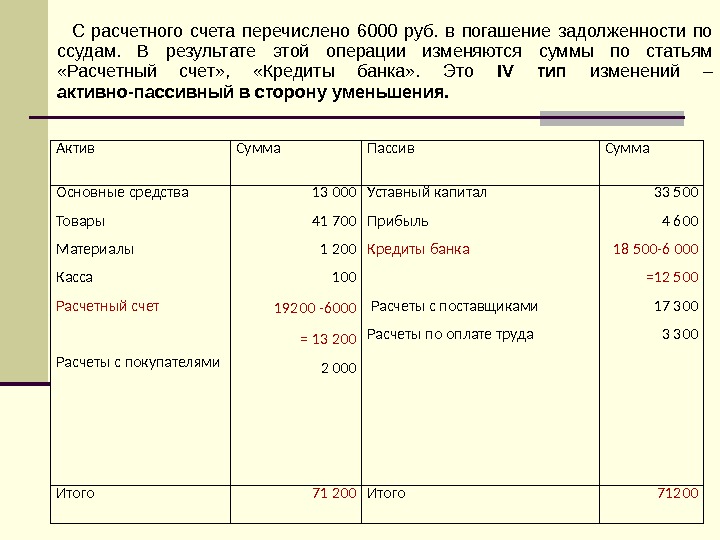

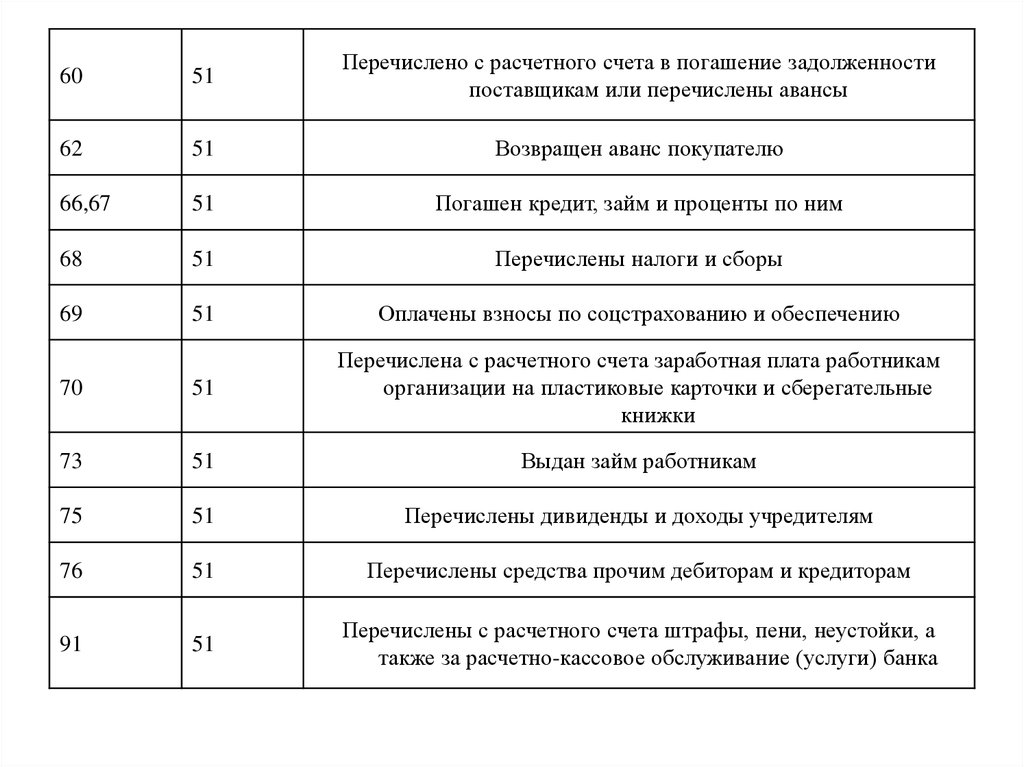

- Д60 К51 – погасили кредиторскую задолженность контрагенту.

Важно: в отраженную в 1 проводке сумму не включается НДС. Если МПЗ были оплачены ранее, то Д60.02 К51

– отразили предоплату поставщику за МПЗ;. Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Для чего он нужен

В большей степени предложение актуально, когда две стороны договорного процесса не могут встретиться в реальной жизни и вынуждены общаться дистанционно, на языке бумаг.

Бизнес не имеет границ, поэтому нередко возникает такая ситуация, при которой между потенциальными партнёрами существует огромное расстояние, а переговорный процесс нет возможности затягивать, чтобы не было простоя производства. Тогда, одна из сторон принимает и полностью соглашается с каждым пунктом прописанного на бумаге контракта.

Если же партнёра не устраивает одна из приведенных позиций, и он желает скорректировать некие положения, то можно считать, что соглашение было акцептовано, невозможно. Получается, что первая сторона является инициатором и составителем акцепта, в то время как вторая сторона принимает решение о согласии или несогласии работать на, инициированных партнёром, условиях.

Следует рассматривать акцепт, как соглашение на оплату некоторых позиций. Невозможно списать денежные средства партнёра без акцептования бумаг. Акцепт выступает полным принятием условий, касательно оплаты, предусмотренной соглашением

Составитель акцепта находится в состоянии ожидания, как только получен ответ, неважно, положительный или отрицательный, можно судить об отклике партнёра. Он может быть положительным или отрицательным, но обязательно следует оформить по всем правилам, как согласие, так и отказ. Если составитель акцепта отправил вам пакет

документов, то нельзя отвечать игнорированием

Если на акцепт не последовало

никакой реакции, то невозможно говорить о принятии соглашения и заключении

партнёрских отношений. Когда ответ на договор не последовал, но все его пункты

уже выполняются, можно сказать, что договор акцептирован. Знание подобных

тонких нюансов формирует верное представление о бизнес-отношениях и

способствует предупреждению грубых ошибок со стороны предпринимателей

Если составитель акцепта отправил вам пакет

документов, то нельзя отвечать игнорированием. Если на акцепт не последовало

никакой реакции, то невозможно говорить о принятии соглашения и заключении

партнёрских отношений. Когда ответ на договор не последовал, но все его пункты

уже выполняются, можно сказать, что договор акцептирован. Знание подобных

тонких нюансов формирует верное представление о бизнес-отношениях и

способствует предупреждению грубых ошибок со стороны предпринимателей.

Если понятие «акцепт» до сих пор осталось далёким от

понимания, давайте рассмотрим простой пример из жизни, как акцепт полностью

меняет картину происходящего.

Представьте, что вы занимаетесь профессиональной ковкой мебели. У вас есть собственный цех, и вы создаёте кованую мебель под заказ клиентов. Один из них заказал кованое изделие, предлагая за него 200 000 рублей. Поскольку, сделка не прошла процесс обязательной регистрации, то можно попасться на уловку недобросовестного клиента. Совсем по-другому обстоят дела при обращении в банк за помощью. Банк выступает посредником от лица заказчика и выплатит положенные 200 000 рублей, как только изделие будет готово. Так на практике выглядит банковский акцепт. Вы по умолчанию согласны с условиями сделки, а банк выступает её гарантом.

Может показаться, что акцепт – это дополнительная и абсолютно бесполезная опция, однако, как показывает практика, акцепт позволяет сократить расстояние между бизнес-партнёрами, а так же обезопасить договорный процесс.

Что значит “акцепт в банке”

Документ применяют как экономический инструмент рыночных отношений. Акцепт является гарантом, что банковская сделка будет исполнена, а условия договора – соблюдены.

Акцепт в банке – идеальное решение при заключении сделок с иностранными участниками. Популярность финансового учреждения, его капитал и сетевое покрытие выступают фактором безопасности процедуры. Банк берет на себя роль посредника, за что получает финансовое вознаграждение в виде процента от суммы сделки.

Акцепт банка принимает вид платежного требования. Когда одна сторона исполнила свою работу, бумагу представляют другой стороне для оплаты. Если все выполнено в рамках договора, и у плательщика нет претензий к исполнителю, платежное требование удовлетворяют. Если есть нарушения условий договора, сторона, которая не хочет платить, подает в банк письменное обоснование своих мотивов.

Если требования документа исполнены, сторона-плательщик подписывает бумагу, ставит печать и делает отметку “акцептовано”. С этого момента договор договор переходит исполнительную фазу – деньги поступают на счет участника, который выполнил свою работу.

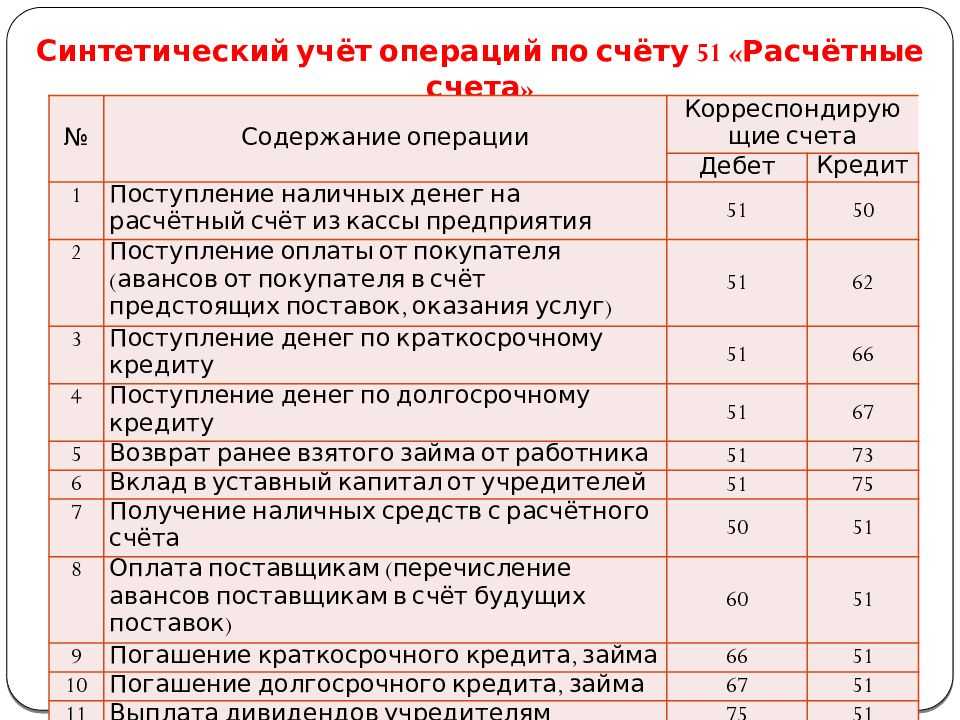

Оплачен счет поставщика за поставленный товар проводки

Таким образом, понятие «акцептован счет поставщика» – это некий вид руководствующего указания или наставления для бухгалтерии относительно оплаты выставленного поставщиком счета: Что касается отражения этой операции на счетах бухгалтерского учета, то здесь необходимо учитывать два фактора:

- Первое событие – предоплата;

- Или первое событие – отгрузка товара.

Именно от первоочередности возникновения обязательств зависит последующая корреспонденция счетов. Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Проводки по акцептованным операциям: первое событие поставка товара Счет Дт Счет Кт Сумма проводки, руб.

Важно

Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 70.01 50.01 Выданы деньги на покупку товаров из кассы работнику 8000 Расходный кассовый ордер 10.01 70.01 Оприходованы товары от работника 7850 Авансовый отчет 50.01 70.01 Возвращены остатки денежных средств в кассу 150 Приходный кассовый ордер Оплата векселем Оплачивать товары и услуги можно не только денежными средствами. В счет погашения задолженности фирма может оформить вексель. Для расчетов на 60 счете открывают субсчет «Векселя».

Затем его «гасят»:

Дебет 60 «Векселя» Кредит 51.

При расчетах по процентным векселям начисляются проценты:

Дебет 91.2 Кредит 60.

Пример: Организация приобрела материалы на сумму 112 545 руб.

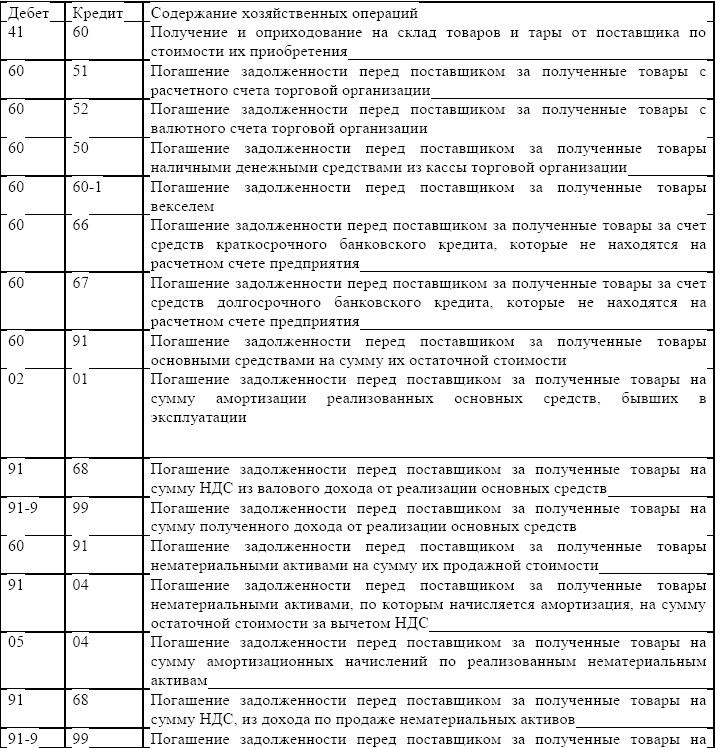

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- — служит непосредственно для отражения взаиморасчетов с кредиторами;

- — на нем отражаются авансовые платежи поставщикам;

- — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- — аналог для валютного учета;

- — аналог для расчетов в условных единицах;

- — аналог для расчетов в условных единицах.

Что представляет собой акцепт?

В бизнес, финансовой, бухгалтерской и юридической сферах часто используется термин «акцепт». Не имеет значение, в какой сфере применяется этот термин, суть его остается неизменной всегда. Акцепт тесно связан с условиями по договору между сторонами. Один из участников договора соглашается на условия сделки и не вносит в него правок, это означает, что договор акцептирован.

Если попытаться объяснить, что такое акцепт по-простому, то это принятие условий согласия в письменном виде. Допустим, вы согласились подписать договор и принимает его условия без изменений. О своем согласии пишите письмо другой стороне. Это письмо называется акцептом.

Термин «акцепт» тесно связан с условиями договора между двумя участника. Если другая сторона сделки принимает согласие в том виде, в котором оно представлено, без личных правок и дополнений, то это значит, что договор акцептован. Когда Вам предоставили счет и Вы готовы его оплатить в срок и суму в полном размере, Вы указываете «акцептовано» и ставите штамп и личную подпись. Это тоже называется «акцепт». Акцептировать можно договор, вексель, счет, оферту, товары прочее.

Зачастую акцепт используют тогда, когда две стороны не имеют возможности произвести личную встречу. В таких случаях одна сторона отправляет акцепт, а другая принимает.

Акцепт применяется в разных направлениях и сферах, его можно описать и так:

- Соглашение одной из сторон сделки на произведение оплаты по договору.

- Оплата денежных средств по векселю в срок.

- Согласие на сделку и без правок и изменений в договоре.

- Обещание одной из сторон выполнить условия договора по своей собственной инициативе.

Если акцепт – согласие, то отсутствие акцепта ведет за собой списание денег в принудительном порядке без согласия должника. Согласно закону, принудительное списание средств со счета возможно исключительно государственными структурами.

Виды акцепта

Акцепт используют в разных сферах, на практике чаще встречаются такие виды акцепта:

- банковский;

- оферты;

- по аккредитиву;

- договора.

Акцепт и вексель

В сделке с векселями всегда используют акцепт. Типы акцепта вексельных сделок:

- посреднический – такой акцепт, когда третий участник берет на себя обязательства исполнить условия по договору;

- поручительский – когда сторона поручается за участника договора, что подписал вексель;

- безусловный – такой акцепт, когда сторона исполняет все условия без изменений и ограничений;

- ограниченный – сторона, которая принимает акцепт может изменить условия по договору, например, исправить срок оплаты денежных средств;

- условный – договор может быть исполнен только при других условиях. Если говорить о векселях, то такой акцепт аннулирует условия договора;

- частичный – когда в договоре имеет место только часть суммы, что указана в документах;

- местный – тот, кто платить по договору дает согласие на внесение платы только в указанном им месте.

Применение акцепта

Акцепт ускоряет работу и выполнение условий договора. Все участники имеют гарантию и финансово уверенны. В случае, когда одна из сторон нарушает условия договора, оплата не выполняется, а товар не отгружается.

Если другая сторона сделки предоставила акцепт, то можно приступать к работе и выполнять свою часть договора. Заакцептированный платеж дает гарантию, что работа одного из участников будет оплачена.

В банковской и юридической сферах использование акцепта – обычное дело, в бизнес среде его часто игнорируют. Это делает бизнес небезопасными для обоих партнёров и сам процесс предоставления услуг и выполнения работ может затянуться. Даже если Вы учите людей по скайпу, продаете ноутбуки или занимаетесь изготовлением и продажей мебели, Вы обязаны подписать договор с клиентом. В противном случае, Вас оштрафуют, а клиент и вовсе не поймет за что платит деньги. Поэтому еще до выполнения работ и предоставления услуг, необходимо четко обговорить и прописать все пункты. Клиенту это дает гарантию того, что работа будет сделана, для Вас – что деньги будут получены.

Нужно помнить, что акцепт и договор – это разные термины. Акцепт – приглашение заключить договор. Вы решили установить одинаковые условия для всех клиентов, то можно сразу использовать акцепт, если условия будут меняться – договор. Акцепт после оплаты становится договором. Акцепт нельзя использовать для всех товаров и услуг. Необходимо следить за законодательством и его изменениями, чтобы быть в курсе и не прогореть в бизнесе.

Акцепт договора

Заключение договоров всегда начинается с переговоров. Граждане и организации свободны в проведении переговоров, они самостоятельно и добровольно определяют условия и правила заключения соглашений.

Как акцептовать договор

Акцептовать договор – значит выразить свое согласие с его условиями. Процесс акцептования договора состоит из нескольких этапов:

- Этап № 1. Вам поступает оферта, в которой описаны условия сделки; Этап № 2. Вы внимательно изучаете все условия предполагаемого контракта. При необходимости привлекаете специалистов, которые дадут заключение о возможности исполнения такого соглашения; Этап № 3. Вы акцептуете договор или отказываетесь. Если возражений нет – можно на проекте договора проставить отметку «акцептовано» и подписать его; Этап № 4. Уведомляете своего партнера по договору о принятом решении.

Акцепт договора – важная составляющая договорных взаимоотношений сторон. Без него договор не будет считаться заключенным.

Сроки для акцептирования договора

По общему правилу срок для акцепта – ответа на оферту – устанавливается оферентом в тексте предложения

Очень важно, чтобы акцепт был получен именно в указанные сроки. Поэтому, если вы акцептуете договор письменно, стоит учитывать время, необходимое на пересылку документов

Отправить акцепт почтой в последний день установленного срока – верный способ опоздать с согласием.

Иногда в оферте не установлен срок для акцептования условий контракта. В этом случае у акцептанта есть два варианта действий. Он может дать свое согласие устно и приступить к исполнению договора. Либо направить оференту письменный акцепт не позднее 1 месяца после получения предложения.

Если сторона-оферент получит акцепт после установленных сроков, она может сообщить об этом акцептанту и подтвердить принятие акцепта. В этом случае договор будет считаться согласованным и заключенным.

Учет поступления материалов, изготовленных самостоятельно

Пункт №4 статьи рассматривает вопросы, связанные с учетом поступления материалов, которые были произведены организацией самостоятельно. Этот процесс имеет свои особенности и требует правильного бухгалтерского учета.

Когда организация выполняет работу или производит товары с использованием собственных материалов, ее необходимо правильно отразить в учете. Обычно такие материалы относят к затратам производства

Но важно учесть, что степень готовности изделия или работы влияет на способ и момент учета этих материалов

Если изделие или работа находятся на начальной стадии производства, то материалы, изготовленные самостоятельно, могут быть учтены как не завершенные производством. В этом случае, они включаются в состав себестоимости товаров или работ в процессе их изготовления.

Если изделие или работа находятся на завершающей стадии, то материалы, изготовленные самостоятельно, могут быть учтены как готовые к использованию. В этом случае, они могут быть включены в готовую продукцию или работы и учтены как готовые изделия или выполненные работы.

При учете поступления материалов, изготовленных самостоятельно, необходимо следить за соответствием документов, подтверждающих факт изготовления и поступления материалов. Такие документы могут быть актами выполненных работ, актами сдачи-приемки, нарядами-допусками и другими.

Важно отметить, что учет поступления материалов, изготовленных самостоятельно, должен соответствовать нормам бухгалтерского учета и требованиям законодательства. Правильный учет поможет организации следить за движением материалов и правильно определить себестоимость производимой продукции или выполняемых работ

Акцептован счет поставщика за поступившие материалы: проводки и документы

Для учета взаиморасчетных операций с поставщиками используется счет 60, который позволяет отследить период возникновения и погашения возникших обязательств. Также счет 60 дает возможность увидеть дату, ассортимент поступивших материалов, принятых услуг (работ) и расчетные документы, которые уже акцептованы и готовы к оплате. Рассмотрим какой проводкой оформляют операцию акцептован счет поставщика за поступившие материалы на склад.

Акцептован счет поставщика – что это?

Само по себе понятие «акцептован счет поставщика» употребляется достаточно часто, хотя упоминается оно в наших нормативно-правовых актах очень редко, а именно в Положении бухгалтерского учета № 2. Если говорить о буквальном понимании этого утверждения, то «акцептован» означает, что счет поставщика принят к оплате, то есть уже утвержден руководителем предприятия.

Таким образом, понятие «акцептован счет поставщика» – это некий вид руководствующего указания или наставления для бухгалтерии относительно оплаты выставленного поставщиком счета:

Что касается отражения этой операции на счетах бухгалтерского учета, то здесь необходимо учитывать два фактора:

- Первое событие – предоплата;

- Или первое событие – отгрузка товара.

Именно от первоочередности возникновения обязательств зависит последующая корреспонденция счетов.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по акцептованным операциям: первое событие поставка товара

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60-1 | 120 000 | Руководителем предприятия акцептован счет выставленный поставщиком. По данному счету оприходованы материалы, поступившие от поставщика. | Товарная накладная |

| 19-3 | 60-1 | 21 600 | На сумму поставленного товара начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| 10 | 60-1 (76) | 18 200 | Акцептован счет за доставку уже поступившего материала | Счет входящий и товаротранспортная накладная |

| 19-3 | 60-1 (76) | 3 276 | На сумму доставки начислен НДС18200 * 18% = 3276 руб. | Счет входящий |

| 68 | 19-3 | 3 276 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| 60-1 | 50 (51) | 141 600 | Оплата счета поставщика материалов (форма оплаты: наличная или безналичная)120000 + 21600 = 141600 руб. | Платежное поручение |

| 60-1 (76) | 50 (51) | 21 476 | Оплата транспортных услуг18200 + 3276 = 21476 руб. | Платежное поручение |

| 20 (23, 25, 26, 29, 44) | 60-1 | 85 800 | Акцептован (принят к оплате) счет подрядной организации за уже выполненный объем работ | Договор подряда, счет входящий |

| 28 | 60-1 | 45 960 | Акцептован счет поставщика за ценности | Счет входящий, приходная накладная |

| 41 | 60-1 | 108 000 | Акцептован счет поставщика товаров, предназначенных для перепродажи | Счет входящий, приходная накладная |

| 08-4 | 60-1 | 289 000 | Акцептован счет поставщика за поступившее оборудование | Счет входящий, акт введения в эксплуатацию объекта ОС |

Проводки по акцептованным операциям: первое событие внесение предоплаты (задатка) за товар

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Предоплата (аванс) | ||||

| 60-2 | 51 | 70 800 | Поставщику товара сделана предоплата в виде аванса 50%141600 * 50% = 70800 руб. | Платежное поручение |

| 68 | 76 | 10 800 | Возникновение налогового обязательства на сумму оплаты. НДС к вычету | Платежное поручение |

| 10 | 60-1 | 120 000 | Оприходован товар от поставщика | Товарная накладная |

| 19-3 | 60-1 | 21 600 | По полученным товарам начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 60-1 | 60-2 | 70 800 | Авансовый взаимозачет | |

| 60-1 | 51 | 70 800 | Доплата по счету поставщика материалов (50%) | Платежное поручение |

| 76 | 68 | 10 800 | По выплаченному авансу отображен взаимозачет | |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| Предоставление задатка | ||||

| 76-5 | 51 | 56 640 | Поставщику товара сделана предоплата в виде задатка 40%141600 * 40% = 56640 руб. | Платежное поручение |

| 009 | 56 640 | Формирование обеспеченных обязательств | ||

| 10 | 60-1 | 120 000 | Поступление товара от поставщика | Товарная накладная |

| 19-3 | 60-1 | 21 600 | По полученным товарам начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 60-1 | 76-5 | 56 640 | По выданному задатку произведен взаимозачет | |

| 009 | 56 640 | Списание задатка с обеспеченных обязательств | ||

| 60-1 | 51 | 84 960 | Доплата по счету поставщика материалов (60%)141600 * 60% = 84960 руб. | Платежное поручение |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

ТЗР при покупке товаров

Когда ведется закупка товаров, соответствующие случаю транспортные расходы могут учитываться тоже разными способами, которые зависят от того, какой деятельностью занимается компания.

Так, торговым компаниям, разрешается выбрать способ учета из следующего перечня:

- ТЗР включены в себестоимость товаров (п. 6 ПБУ 5/01): Дт 41, субсчет «ТЗР» Кт 60.

Если для учета товаров используют 15-й счет «Заготовление и приобретение материальных ценностей», то запись будет такова: Дт 15 Кт 60.

- ТЗР включены в расходы на реализацию товаров (п. 13 ПБУ 5/01), при этом такие расходы:

- разбрасываются между теми товарами, которые реализованы, и теми, которые остались на складе (в описании счета 44, план счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н),

- списываются на себестоимость в полной мере: Дт 44 Кт 60.

По окончании месяца обусловленные продажей расходы можно списать на себестоимость. Запись при этом будет такова: Дт 90, субсчет «Расходы на продажу» Кт 44.

Выбранный способ учета следует обязательно внести в учетную политику предприятия.

В приведенных выше записях в дополнение к уже упоминавшимся приведены следующие счета:

- 02-й — «Амортизация»,

- 41-й — «Товары»,

- 44-й — «Расходы на продажу»,

- 70-й — «Расчеты с персоналом по оплате труда»,

- 69-й — «Расчеты по социальному страхованию и обеспечению»,

- 90-й — «Продажи».

Если используется частичное списание, то в учетную политику надо будет внести метод, который будет применять компания при разделении ТЗР между реализованными товарами и теми, которые остались храниться на складе. Нормативные акты не содержат рекомендаций, какой метод выбирать в разных обстоятельствах. То есть компании вольны его выбирать сами.

Однако можно сориентироваться с помощью формулы, приведенной в ст. 320 НК РФ:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где

К — средний процент ТЗР, которые пришлись на товарные остатки на конец месяца;

ТР0 — затраты на транспорт, которые соответствуют нереализованным товарным остаткам на начало месяца;

ТР1 — затраты на транспорт, понесенные в текущем месяце;

Т1 — стоимость товаров, которые уже куплены и проданы в текущем месяце;

Т2 — стоимость товаров, которые куплены, но не проданы на конец месяца.

ТР2 = К × Т2,

где

ТР2 — затраты на транспорт, которые пришлись на нереализованные товарные остатки на конец месяца;

Т2 — стоимость товаров, которые уже приобретены, но не проданы на конец месяца.

Неторговые организации вправе учесть транспортные расходы в качестве расходов на реализацию. Такое определение содержится в п. 227 методических указаний по учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н. Неторговыми организациями следует считать те компании, которые кроме торговых операций осуществляют другие виды экономической деятельности.

Компании, входящие в данную категорию, вправе выбирать, следует ли разбрасывать затраты между себестоимостью уже реализованных товаров и товарных остатков. Однако на этот счет есть и некоторые рекомендации, содержащиеся в п. 228 методических указаний. Распределять расходы предлагается, если:

- ТЗР превышают 10% от размера выручки от реализации,

- ТЗР в течение года неравномерны.

Кроме того, ТЗР учитываются и в фактической стоимости приобретенных основных средств, о чем читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Акцептовать — что это значит

По сути, акцептование (англ. Accept – соглашаться, принять) — это согласие получателя документа оплатить или нести ответственность за своевременную оплату по этому документу.

Акцептование представляет собой процедуру по рассмотрению основных условий финансового, платежного или иного документа и принятие решения по оплате. Акцепт может быть передан отправителю документа посредством электронной подписи, надписи на документе или иными средствами связи.

Согласно законодательству России акцепт является полным (невозможно акцептовать часть обязательства) и безоговорочным (безусловным).

Согласно гражданскому кодексу определяются сроки, с момента которых ацептованными считаются различные документы. Рассмотрим основные из них.

Счет

Акцептование счета представляет собой согласие плательщика с суммой, сроками и полученным требованием в целом. Наличие акцепта предполагает расчет путем безналичного перечисления со счета плательщика на счет получателя.

При этом акцептованный счет не дает право продавцу товара или услуги требовать оплату в более ранние сроки, чем это установлено договором или соглашением. При обращении покупателя в банк с отказом от оплаты, кредитная организация потребует основание для отказа. Если акцепт получен, то банк проводит через свой расчетный центр платеж по поручению плательщика.

Оферту

Оферта отражает существенные параметры заключаемого договора и устанавливает определенный срок для ответа. Простой ответ на оферту, который содержит комментарии по условиям соглашения, не является акцептом. Моментом акцептования является момент получения отправителем оферты акцепта.

В том случае, если отзыв акцепта получен одновременно с самим акцептом, оферта считается неакцептованной. При этом законодательство России предусматривает акцептование оферты исключительно и обязательно тем лицом, кому оферта была направлена.

Вексель

Акцептование векселя – это проставление на его лицевой стороне надписи о согласии акцептанта оплатить переводной вексель. Акцепт на простом векселе не проставляется, так как попросту не имеет смысла – обязательство об оплате возникает и принимается по умолчанию плательщиком в дату выставления векселя.

Моментом акцептования является дата проставления надписи на векселе. Акцепт используется только в отношении тратты. Вексельный акцепт обязателен, если в тексте векселедатель указал его обязательность, тратта выплачивается в течение какого-либо срока с момента её предъявления, тратту выплачивает плательщик по векселю.

Акцепт счета – это…

Термин акцепт счета регулируется в стат. 438 ГК РФ. Согласно указанной норме акцепт – это безоговорочное и полное принятие получателем адресованных условий оферты. В свою очередь оферта – это адресованное одному лицу (или нескольким) предложение о сотрудничестве, содержащее конкретные договорные условия. По своей юридической сути акцепт подразумевает безусловное исполнение обязанности покупателя продукции по оплате полной стоимости продукции (или услуг). Нельзя перечислить средства частично или выставить свои условия по исполнению обязательств.

Акцептированный счет – это принятие согласия об оплате полученного документа путем безналичного списания. При этом точные сроки погашения долга утверждаются в договоре с поставщиком. Наиболее распространен такой вариант взаиморасчетов между потребителями и поставщиками коммунальных услуг. В этой ситуации предварительно заключается договор на поставку, к примеру, электроэнергии, где указываются условия расчетов. Затем покупателю выставляется счет, который поступает напрямую в банк на основании допсоглашения между банком и клиентом. И, наконец, финансово-кредитное учреждение погашает акцепт в установленные сроки, то есть списывает средства со счета плательщика в пользу поставщика электроэнергии.

Нюансы акцепта в бухучете

Мы разобрались, что, когда говорят «акцептован счет» – это означает только принятие документации к оплате. Сам факт оплаты отражается после списания средств. Как отражаются такие операции в бухучете предприятия? Каким образом следует учесть промежуток времени между акцептом и оплатой счета?

В учете предприятия все акцептованные счета подлежат отражению на счете расчетов с поставщиками, то есть сч. 60 . Здесь ведется синтетический и аналитический учет по контрагентам, датам возникновения/погашения обязательств, ассортименту продукции (услуг), уже готовым к оплате акцептованным документам, положительно утвержденным руководителем организации. Проводки формируются по правилам приказа Минфина России № 94н от 31.10.00 г.

Общая процедура акцептирования включает два основных действия. Сначала поставщик поставляет покупателю необходимую продукцию (или оказывает услуги, выполняет работы). После чего в течение 5-дневного срока выставляется непосредственно счет для оплаты. Согласно нормам гражданского законодательства, сумма должна быть оплачена покупателем со своего расчетного счета в полном размере и без каких-либо изменений.

Где и когда используют акцепт в наши дни

Сейчас акцепт используют при банковских расчетах, в кредитовании, в бизнесе. Правила заключения публичных договоров при интернет-торговле тоже предполагают выдачу оферт и получение акцептов. Рассмотрим условия применения акцепта в различных областях деятельности.

Акцепт в кредитовании

Банковский акцепт, или акцептирование кредита, – это заключение кредитного договора. Банк переводит денежные средства заемщику на условиях, ранее определенных между сторонами. Как это происходит на практике?

Вы подали заявку на кредит путем заполнения формы на сайте банка. Указали требуемую сумму и срок кредита, обозначили свой ежемесячный доход, выбрали дополнительные опции в виде страховок или банковских карт.

Такие действия банк расценивает как ваше желание заключить кредитный договор. После обработки анкеты системой вам позвонит сотрудник банка и сообщит о сформированной для вас оферте – предложении подписать кредитный договор на определенных условиях или о неготовности банка вас кредитовать. Далее вас пригласят в отделение для подписания кредитного договора. Подписывая кредит, вы акцептуете предложенную вам оферту банка о предоставлении кредита.

Акцептация при расчетах между организациями

Предварительный и последующий акцепт используют при банковских расчетах. Их главное различие состоит в определении момента времени, когда плательщик дает свое согласие на оплату платежного документа. Это актуально, когда расчет между организациями происходит с помощью платежных требований-поручений.

Сейчас в расчетах используют преимущественно предварительный акцепт. В этом случае расчеты происходят по такой схеме. Поставщик передает в банк плательщика платежное требование-поручение, банк уведомляет о документе плательщика и ждет три дня. Если по истечении трех дней от плательщика не поступит письменный отказ от платежа, требование-поручение считается акцептованным, и деньги перечисляются поставщику.

В отличие от предварительного, при последующем виде акцепта деньги поставщику перечисляются сразу, в день получения платежного документа. Но воспользоваться он ими может только по истечении трех дней. Эти три дня даны плательщику на возврат средств в случаях, когда он не согласен с платежным требованием-поручением и заявляет отказ.

Такой отказ может быть как полным – возвращается вся сумма, так и частичным – когда происходит возврат только части денег. Причинами отказа от акцепта чаще всего бывают нарушения в поставках, ассортименте товаров, задержки выполнения работ и другие случаи нарушения договоренностей.

К основному достоинству платежей, проводимых с использованием акцепта, относят ускорение расчетов. Поставщик сам выписывает расчетный документ и предъявляет его в банк плательщика.

Акцепт аккредитива

Расчеты с использованием аккредитива – одна из современных форм безналичной оплаты. Обычно применяется по договорам поставки. Аккредитив – это поручение банка-акцептанта другому банку, который ведет расчетный счет поставщика-оферента. Участие банков гарантирует реальность поставки и контролирует совершение сделки между организациями. В аккредитиве указывают сумму, сроки, условия поставки и другие условия. Читайте подробнее отдельную статью:

Например, вы продали партию зерна иностранному партнеру. После отгрузки товара ваш сотрудник предоставляет подтверждающие транспортные документы в банк. Банк проводит проверку и выдает аккредитив на сумму поставки тому банку, где открыт счет у вашего покупателя. Далее вы получаете деньги, не дожидаясь, пока зерно прибудет в пункт назначения. Эти деньги вам выдает банк. Средства с расчетного счета покупателя спишутся только тогда, когда придет зерно. Такой способ расчетов удобен и для вас, и для вашего партнера. Вы получили деньги и можете использовать их в своей деятельности, а у покупателя нет опасений, что товар не придет.

В зависимости от договоренностей сторон сделки аккредитив может требовать акцепта (согласия) от покупателя, а может и не требовать. Акцепт аккредитива означает подтверждение покупателя на оплату.

Вывод

Акцепт –

принятие договора и всех его пунктов, составленных второй стороной договорного

процесса. Акцептом можно называть положительный ответ компании или конкретного

предпринимателя на предложение, сформированное партнёром. В зависимости от сферы

пользования, акцептом можно называть соглашение на все пункты договора или

одобрение на приобретение продукции, соглашение на расчёт. Акцепт формирует

конкретный список действий и строго установленные сроки, игнорирование которых

приводит к расторжению договорных отношений. Знание всех тонкостей акцепта

позволяет быть компетентным в процессе сотрудничества, а так же предупреждает

грубые ошибки.

«Как вы считаете, можно ли сегодня заключать договора без акцепта? Оставляйте комментарии, если узнали для себя что-то новое, прочитав статью, а так же не забывайте ставить оценки!».