Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

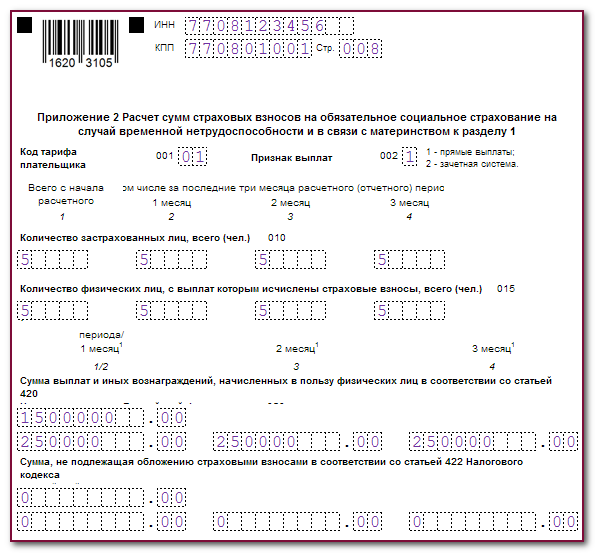

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

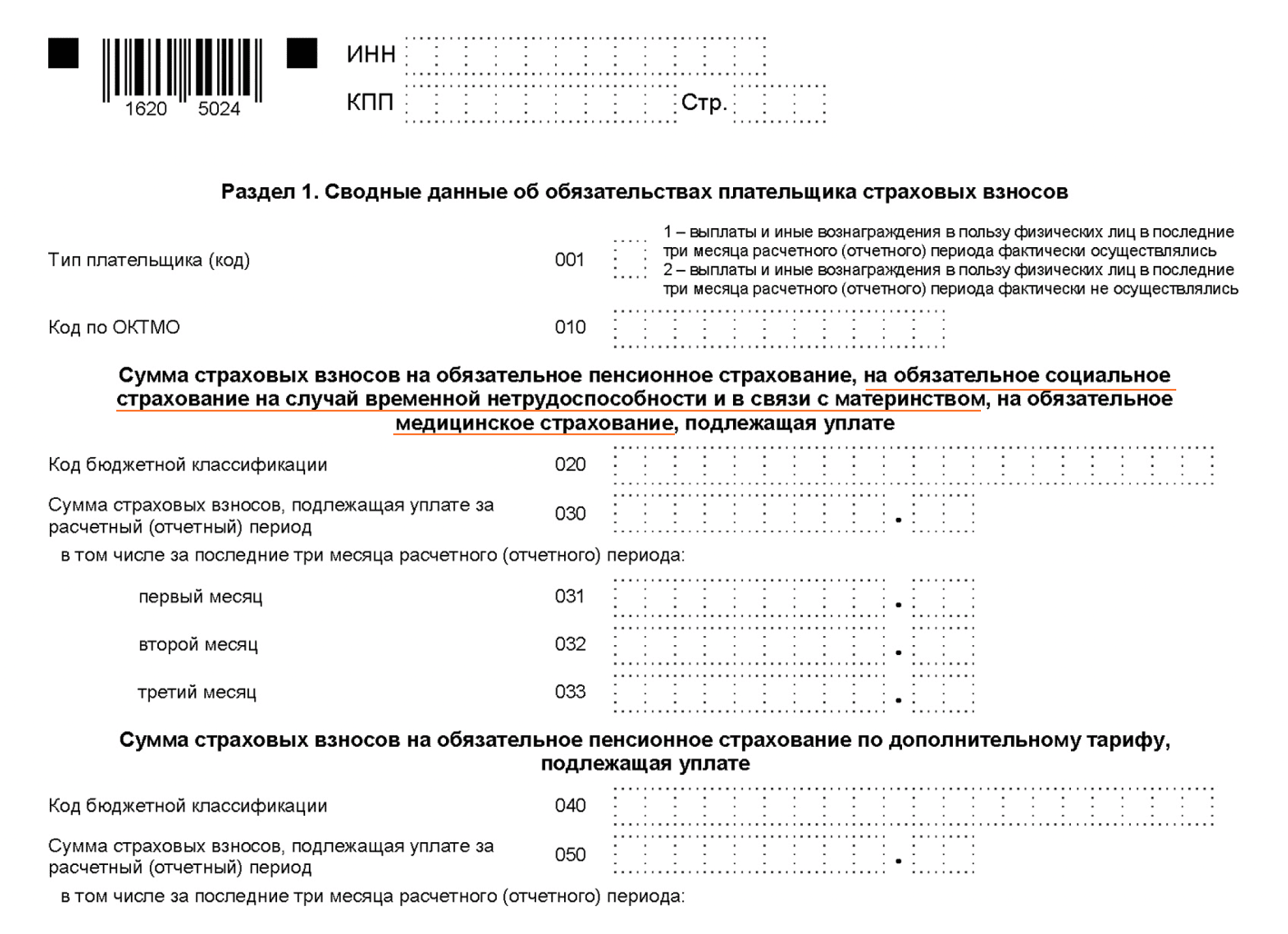

- Заполнение раздела 1 расчета по страховым взносам

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

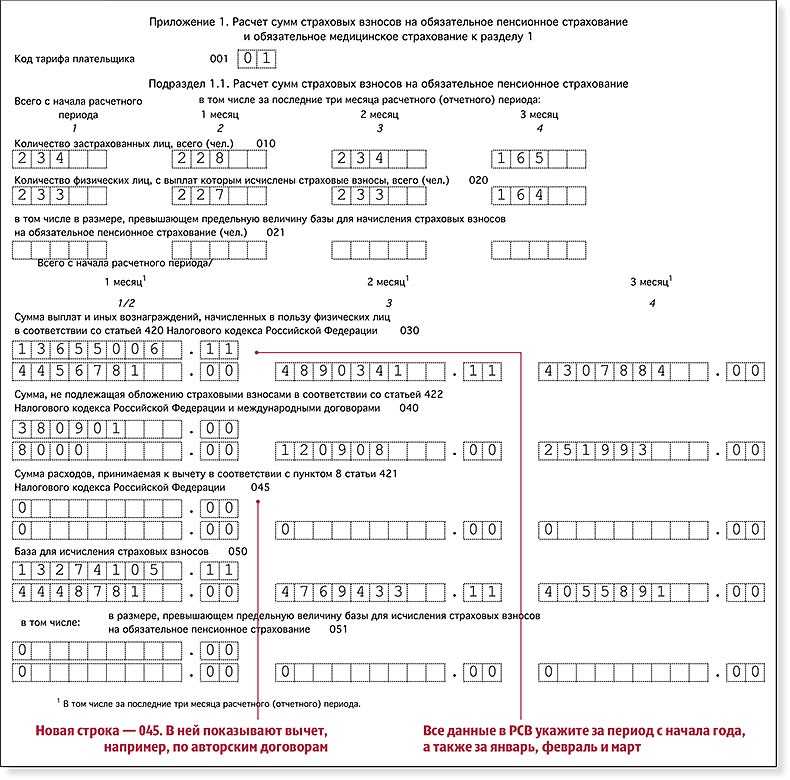

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

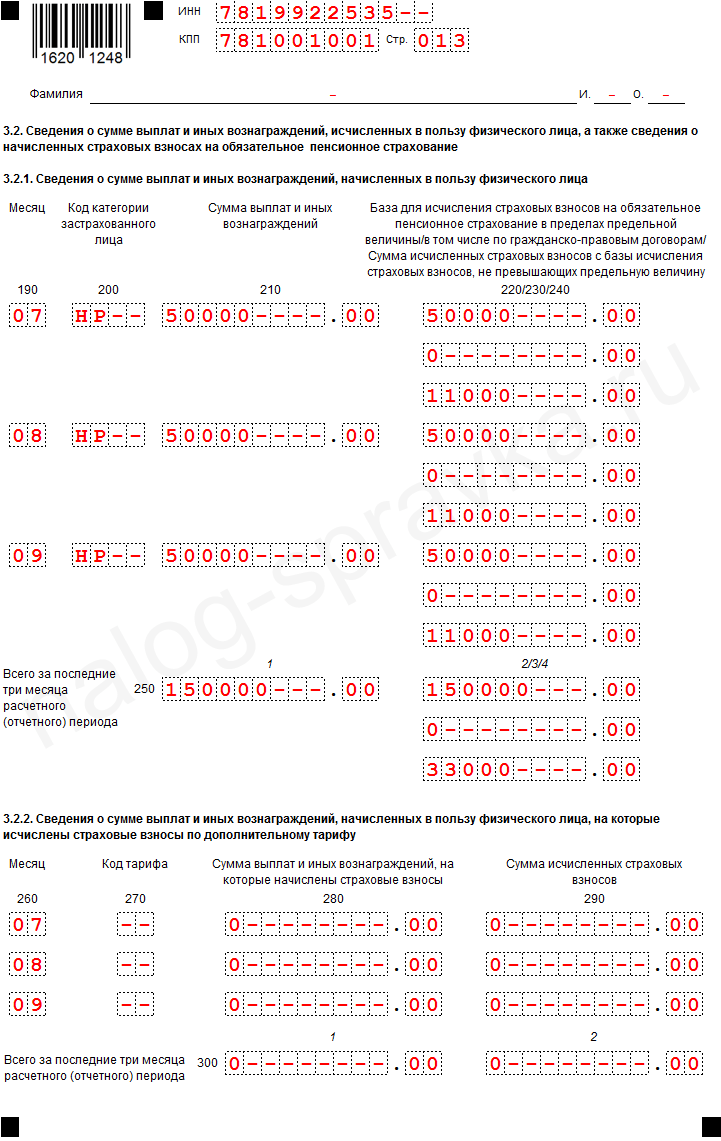

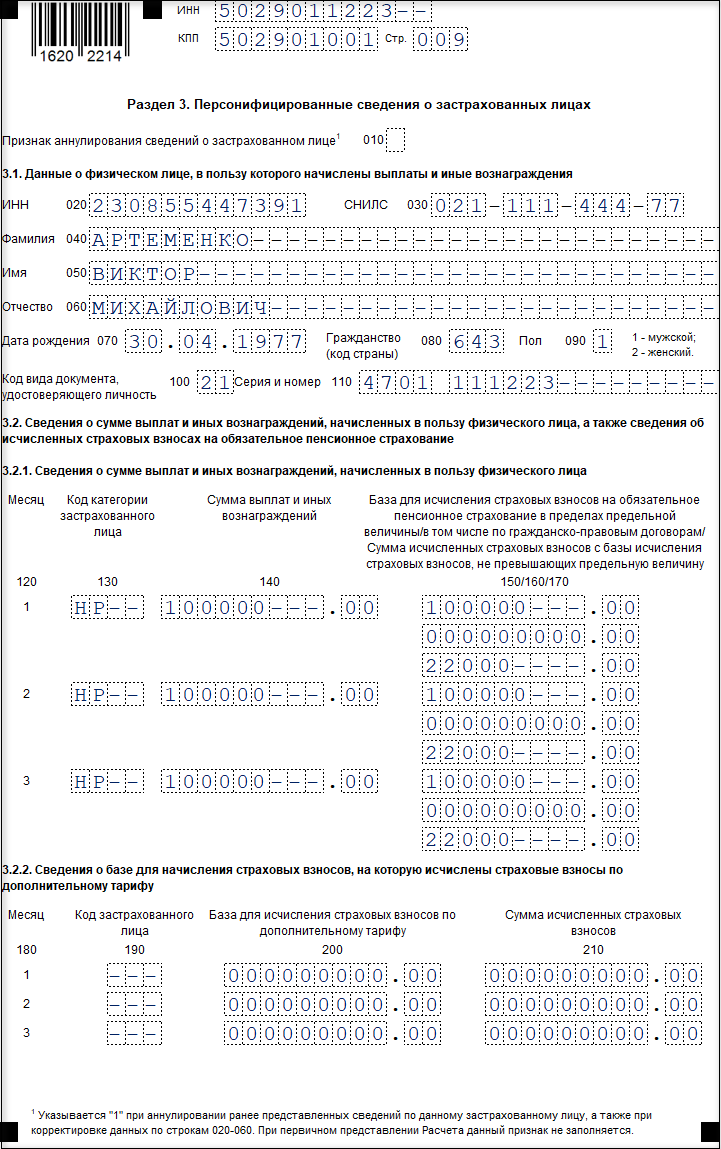

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Схема уплаты страховых взносов в ФНС в 2024 году

Большинство бизнеса работает по стандартной схеме. За каждого работника нужно платить 30% от его заработной платы. Вне зависимости от суммы и дополнительных обязательств перед ним. Исключения – декретницы. Им платит через компанию государство, а предприятие получает списание части обязательных платежей.

Другие льготные группы:

- IT-компании (при наличии аккредитации);

- малый и средний бизнес;

- работодатель, осуществляющий морские перевозки.

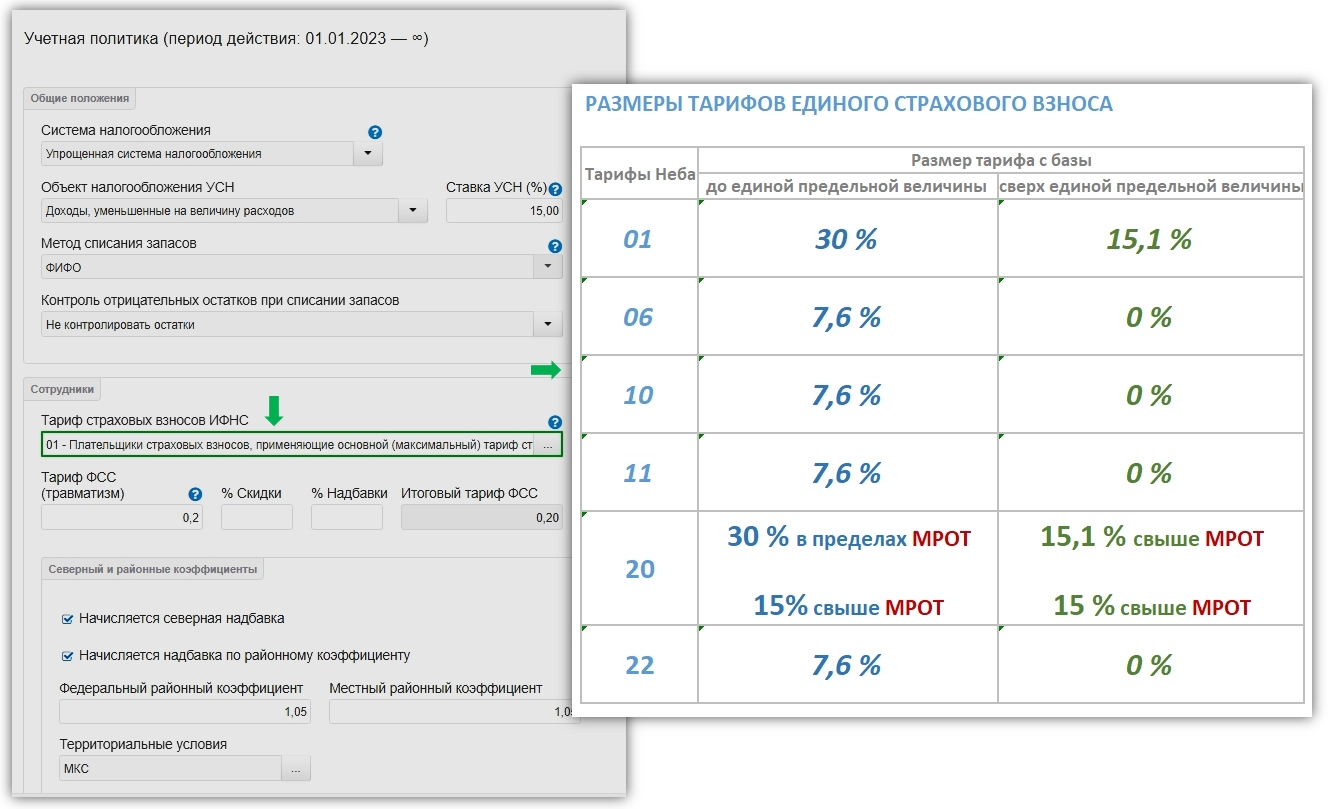

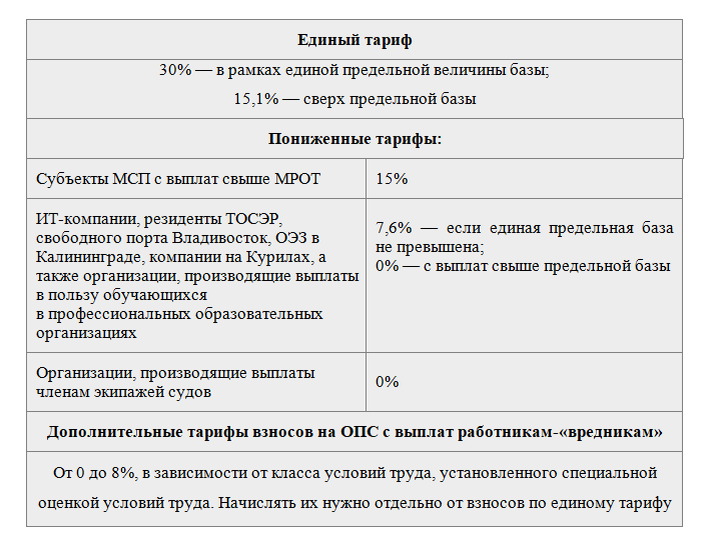

IT-компании и работники получают много льготных программ. Платежи по взносам – 7,6%. Как только зарплата сотрудника превышает предельную базу – 0%. Таким образом компании экономят от 20% на дополнительных выплатах.

Несмотря на то, что все бонусы выглядят очень привлекательными, большинство небольших команд вообще не могут на них претендовать. Даже если они разрабатывают важные IT-продукты. Чтобы подать на аккредитацию, нужно не только соответствовать всем требованиям, иметь готовый продукт и зарабатывать, но и пройти суровую налоговую проверку.

Малый и средний бизнес также попадают под льготные программы. На зарплату ниже МРОТ сотрудникам начисляют 30%, выше МРОТ – 15%. Предельная база здесь не учитывается. Большинство налогооблагаемой зарплаты будет выдаваться уже со сниженной ставкой.

Компании, которые занимаются поиском работников для судов, платят 0%. Фактически, моряки, которые выходят в рейсы, заключают договоры именно с этими организациями-посредниками. Поэтому за них ничего не платится.

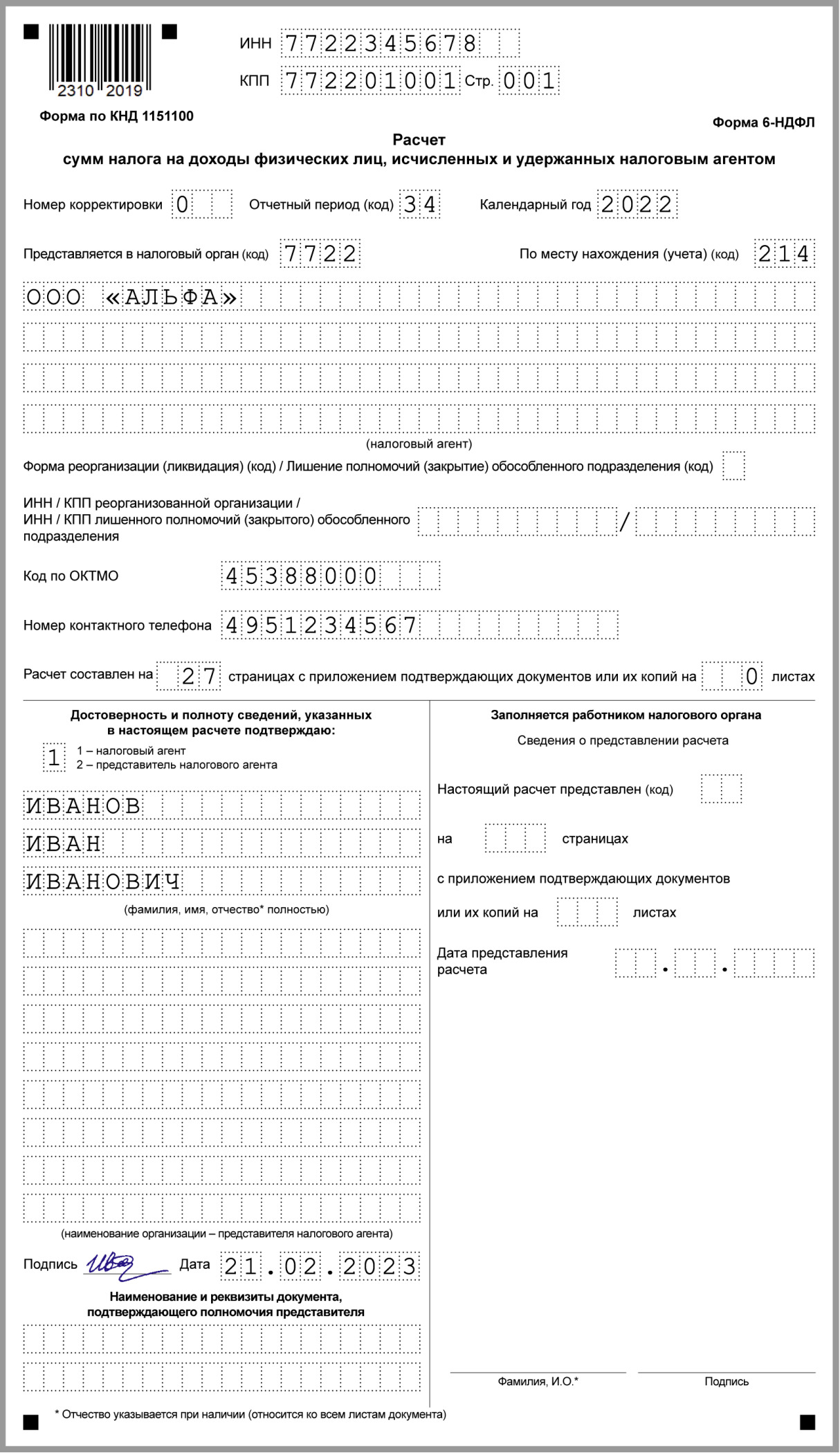

Новая форма 6-НДФЛ с 2024 года

Согласно НК РФ налоговые агенты обязаны ежеквартально предоставлять расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом по форме утверждаемой ФНС РФ.

Федеральным законом от 19.12.2023 N 611-ФЗ внесено уточнение в положения, определяющие порядок представления расчета 6-НДФЛ (абзац второй пункта 2 статьи 230 НК РФ).

В частности, 6-НДФЛ теперь сдается за календарные квартал, полугодие, 9 месяцев и год, а не с 1 января по 22-е число последнего месяца периода, как это происходило в 2023 году. В 1 разделе указывается НДФЛ к уплате удержанный за полные календарные месяцы отчетного периода.

В связи с изменением порядка уплаты налога ФНС представила рекомендуемую форму 6-НДФЛ и справок о доходах налогоплательщиков ( ФНС России от 04.12.2023 N БС-4-11/15166@), которая применяется, начиная с отчетности за 1-й квартал 2024 года.

Основные изменения:

Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

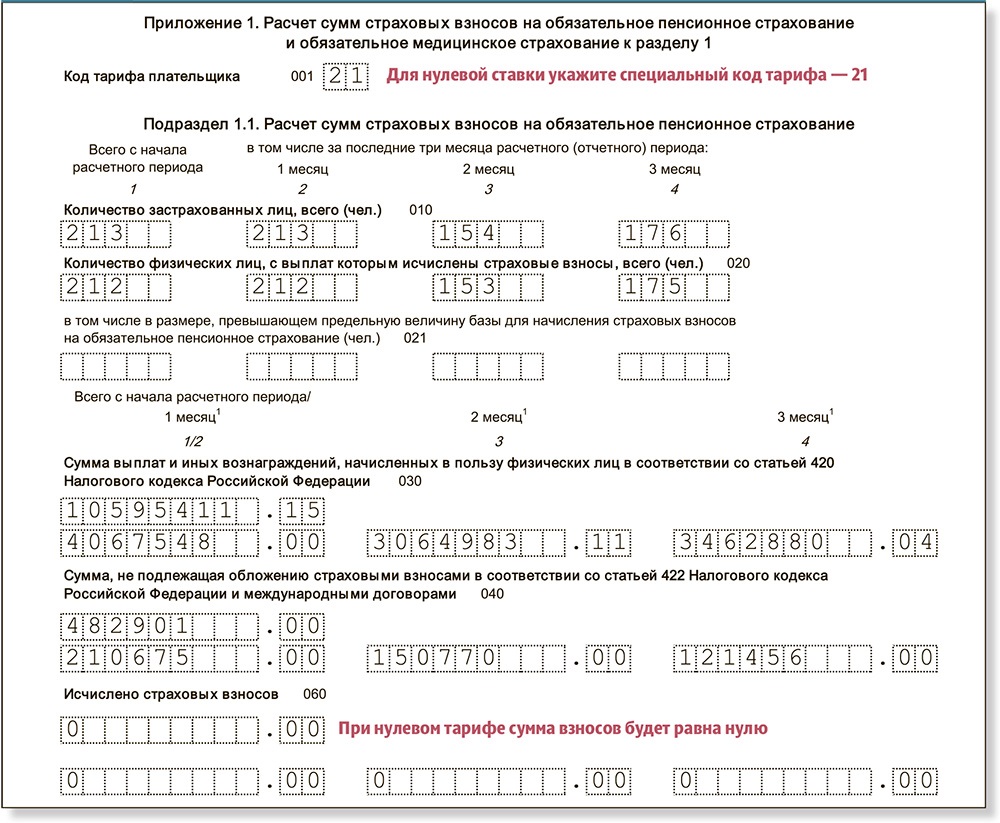

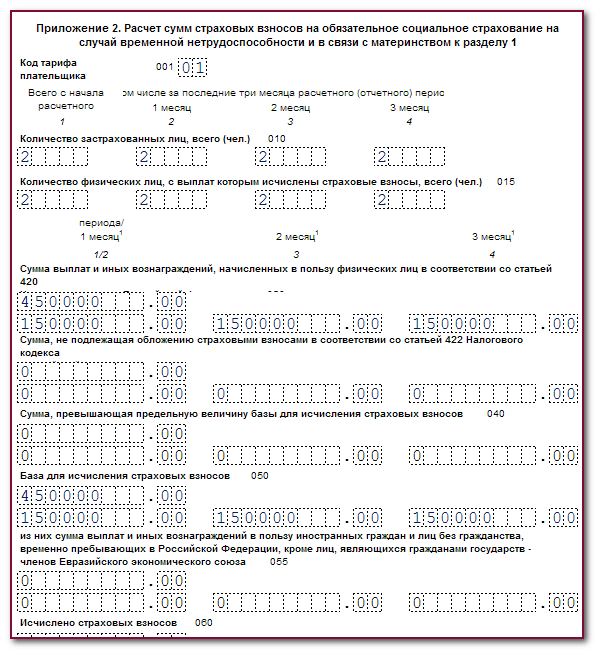

Образец заполнения РСВ за 4 квартал 2022

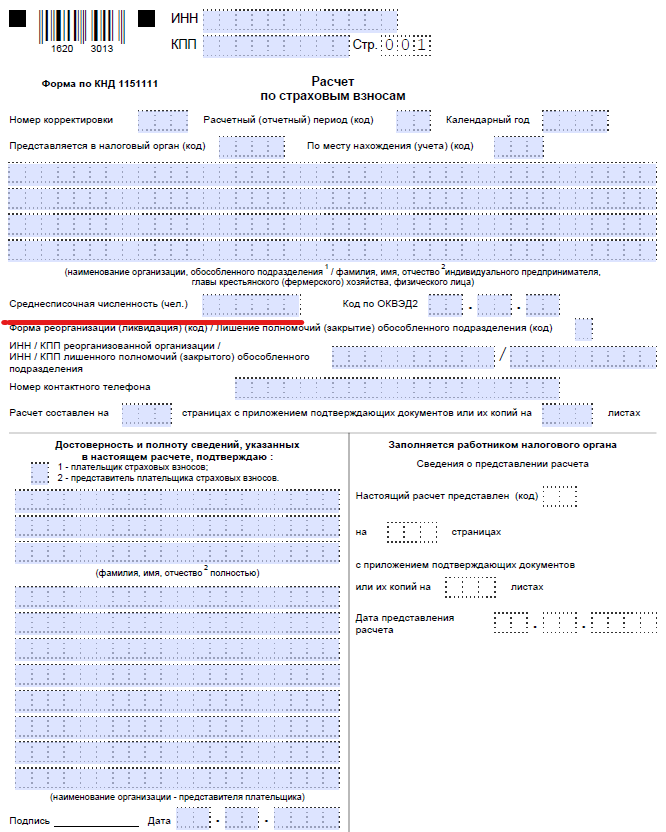

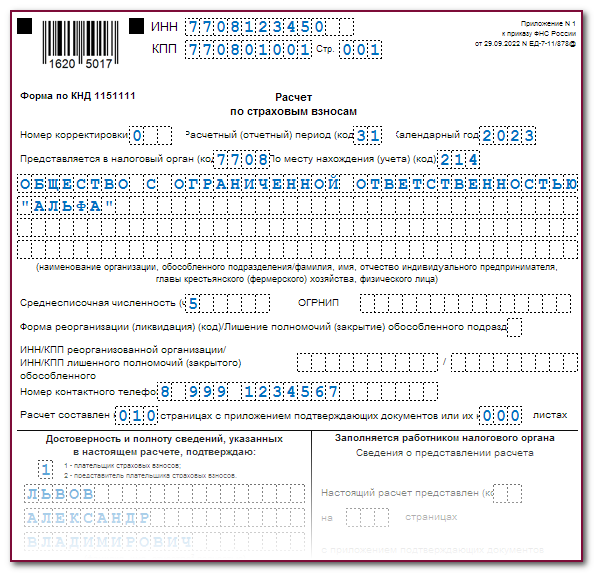

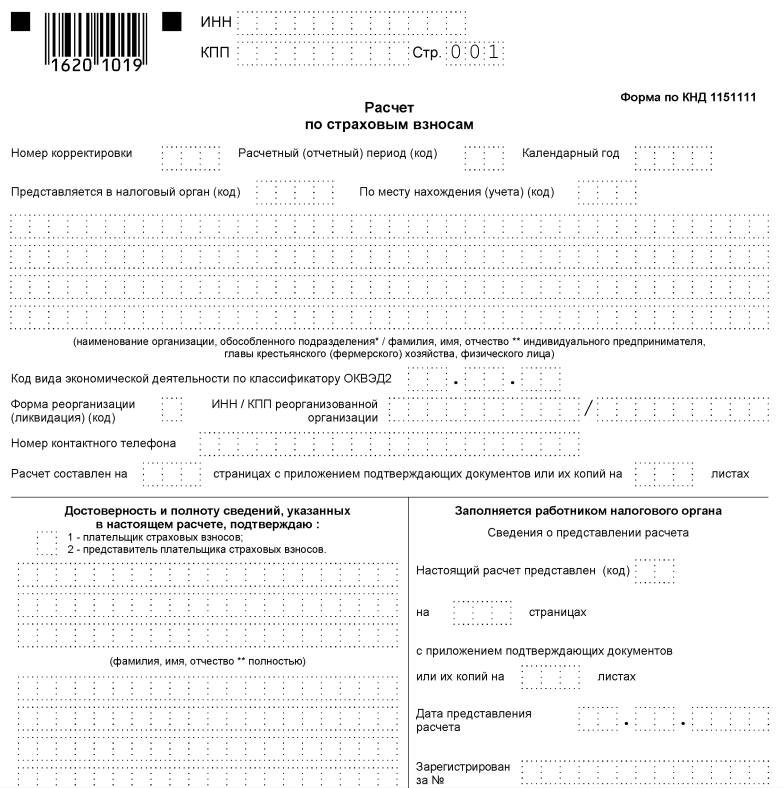

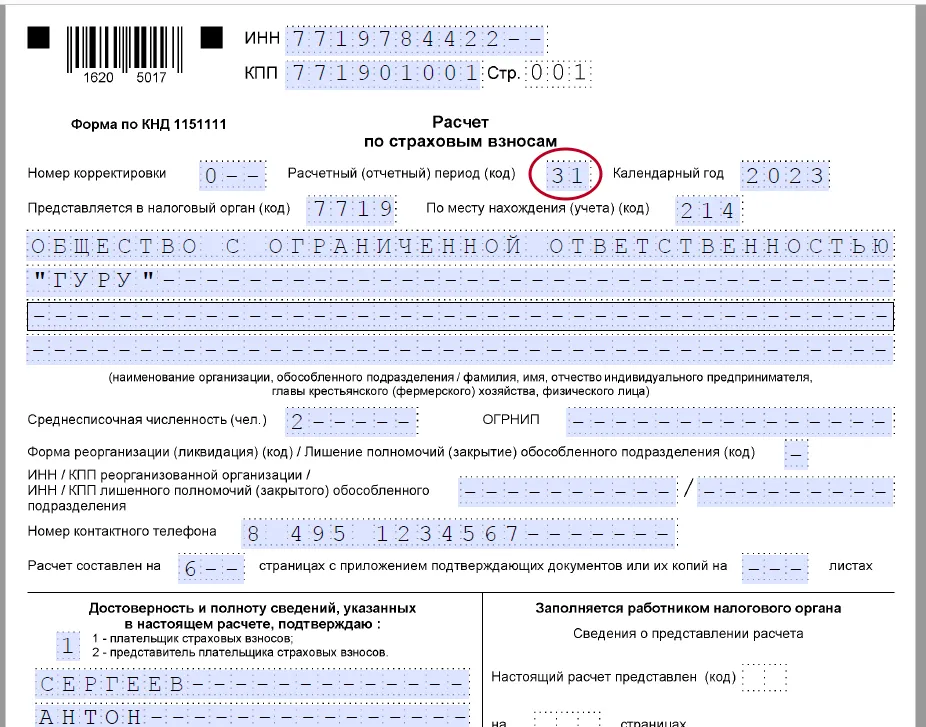

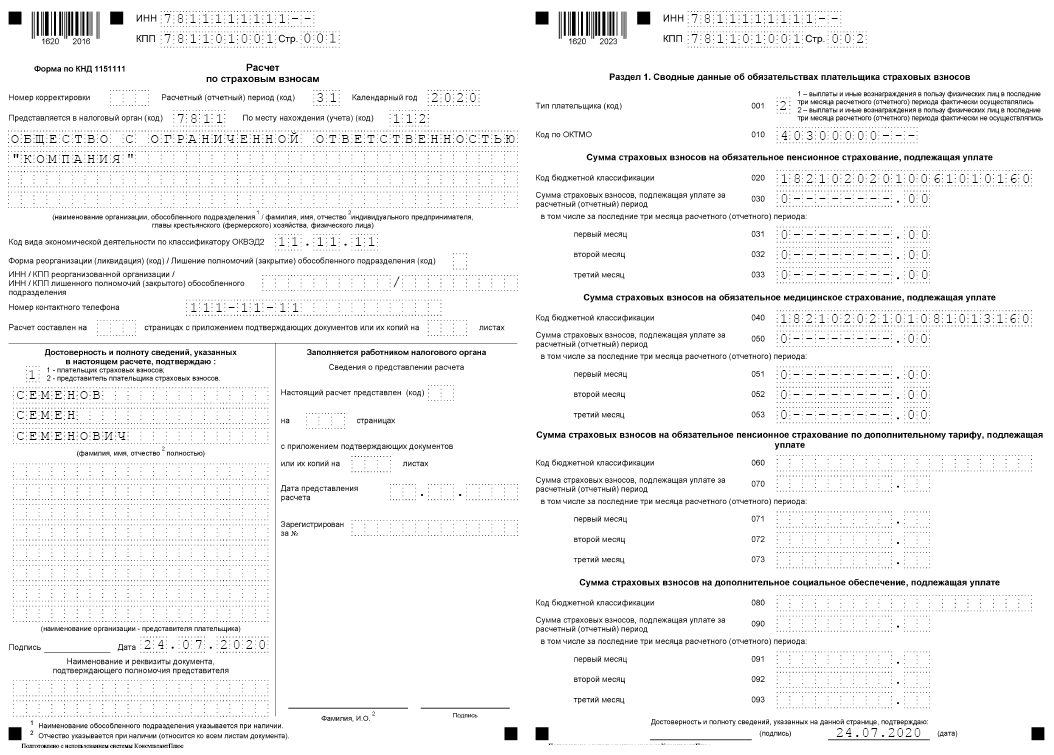

Рассмотрим образец заполнения РСВ за 4 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅳ квартал в поле «код расчетного периода» указываем код «34» — это код отчетности за Ⅳ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

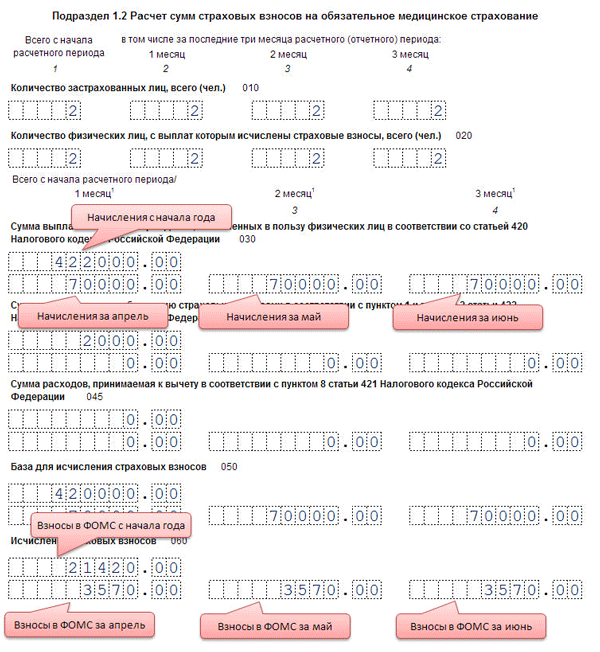

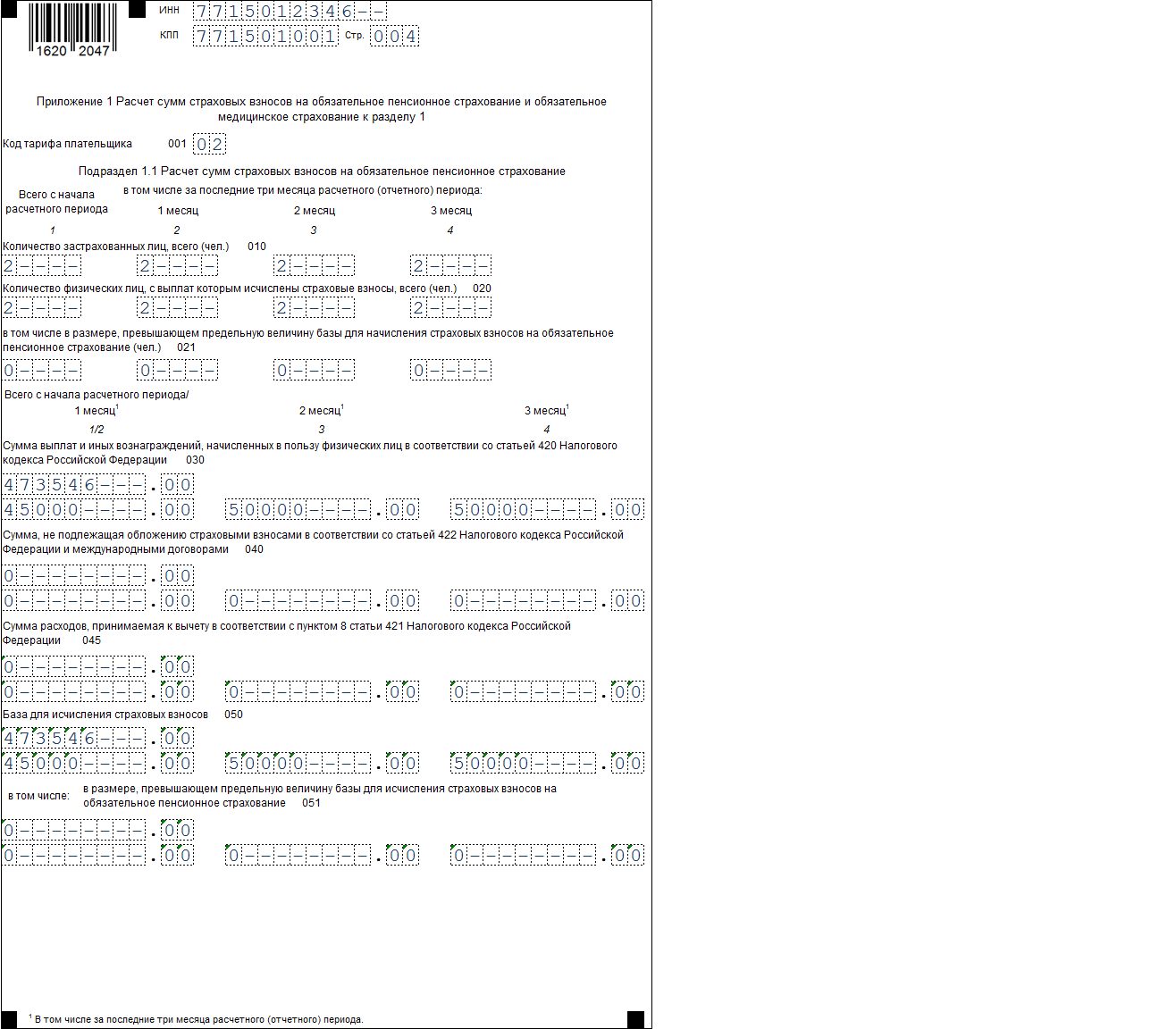

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

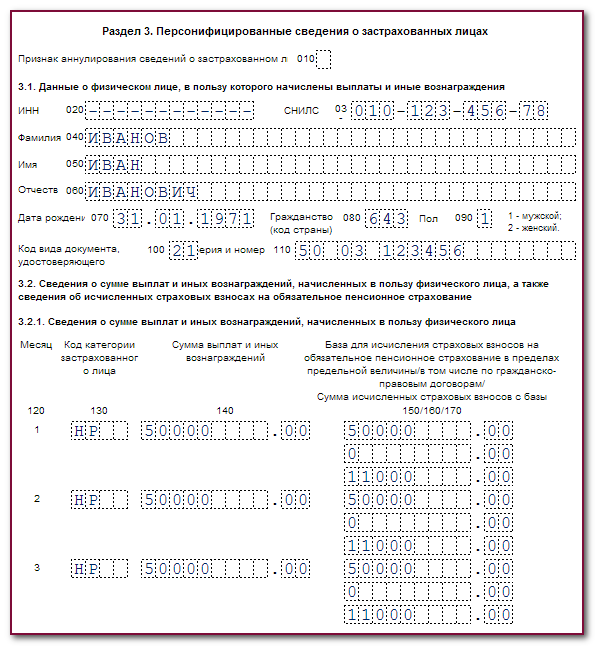

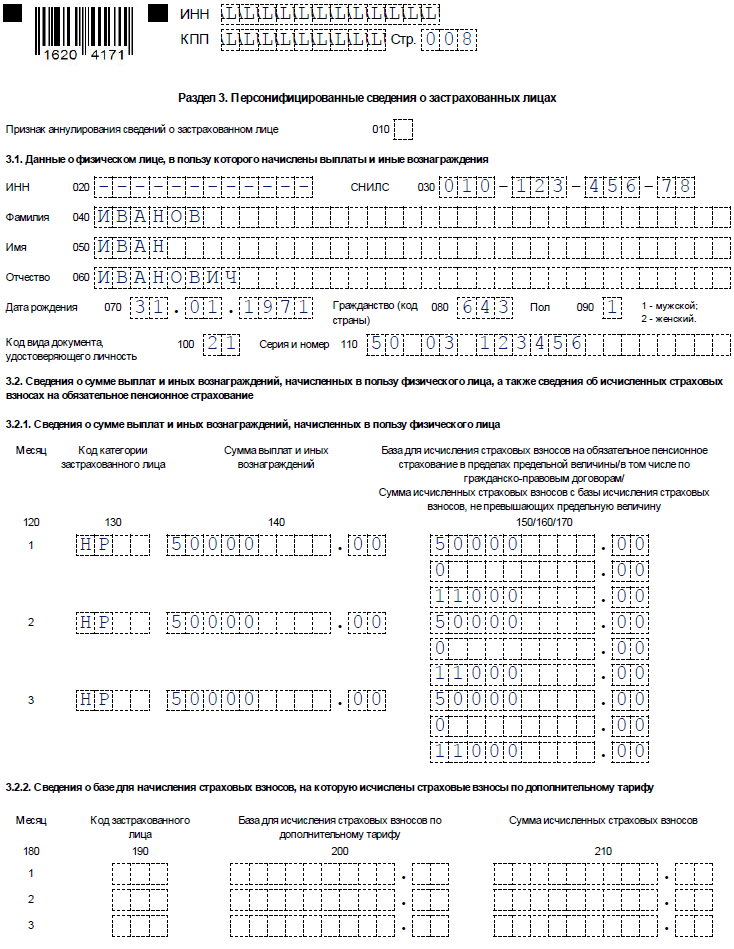

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Приложение 3

Этот раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

Новая форма РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.27.129 и 3.1.28.35 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается новая форма, формат электронного представления и заполнение Расчета по страховым взносам, утв. приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

Сроки поддержки новой формы РСВ в 1С

- Изменение Расчета по страховым взносам

- Заполнение Расчета по страховым взносам

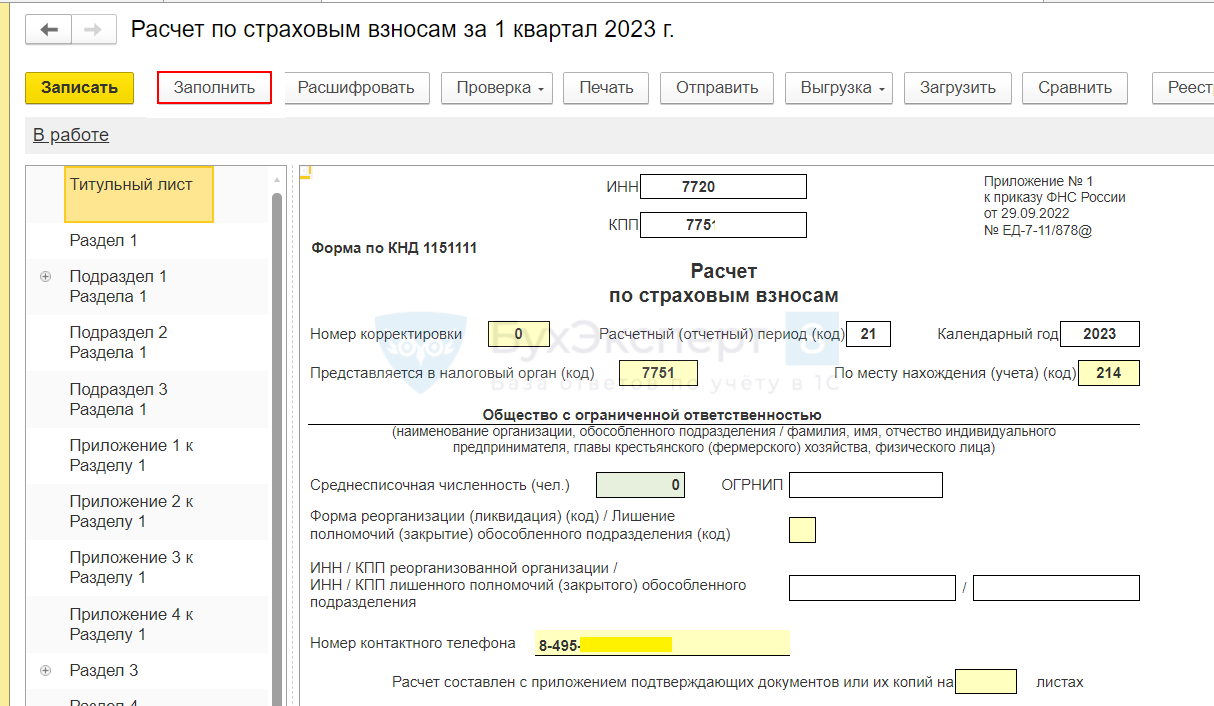

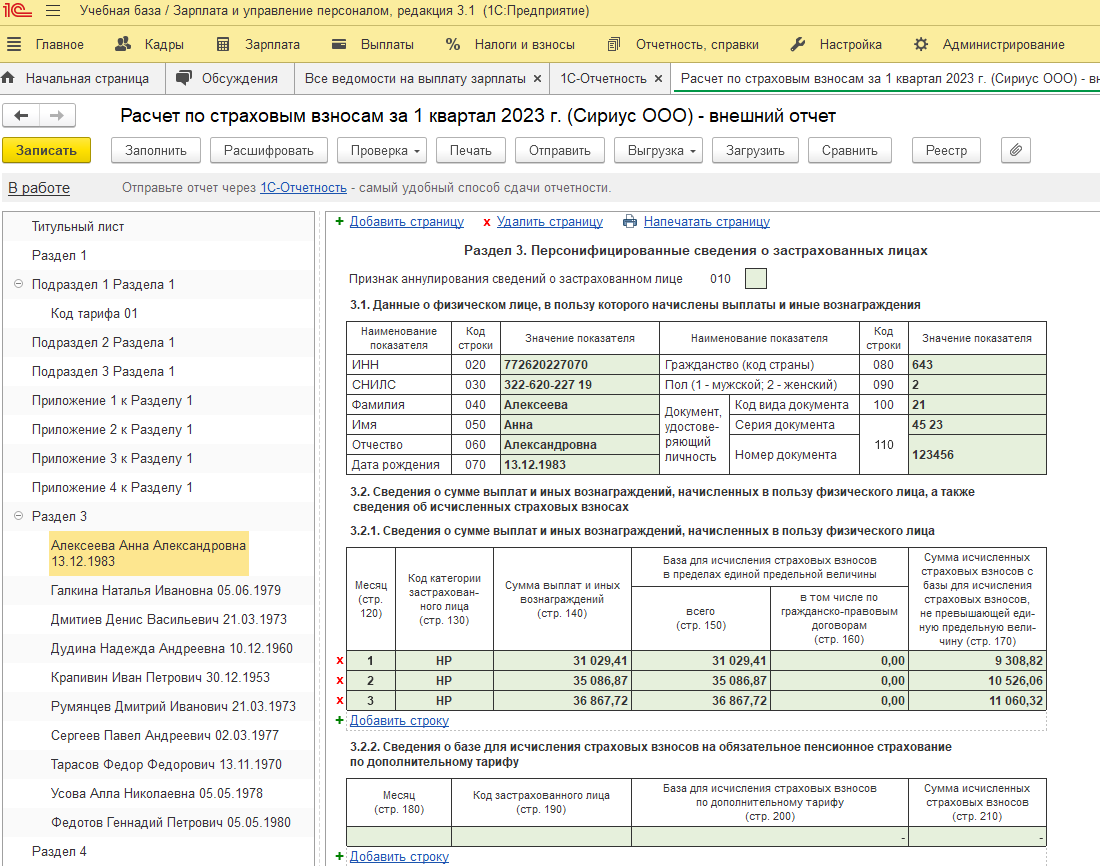

Для создания отчета за 2023 год нужно воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

рограмма автоматически указывает срок сдачи отчета за год: не позднее 25 января 2024 года. Для корректного заполнения формы следует проверить личные данные сотрудников и статус застрахованного лица (раздел Кадры – Физические лица), а также провести все начисления и выплаты за отчетный период.

Бухпросвет

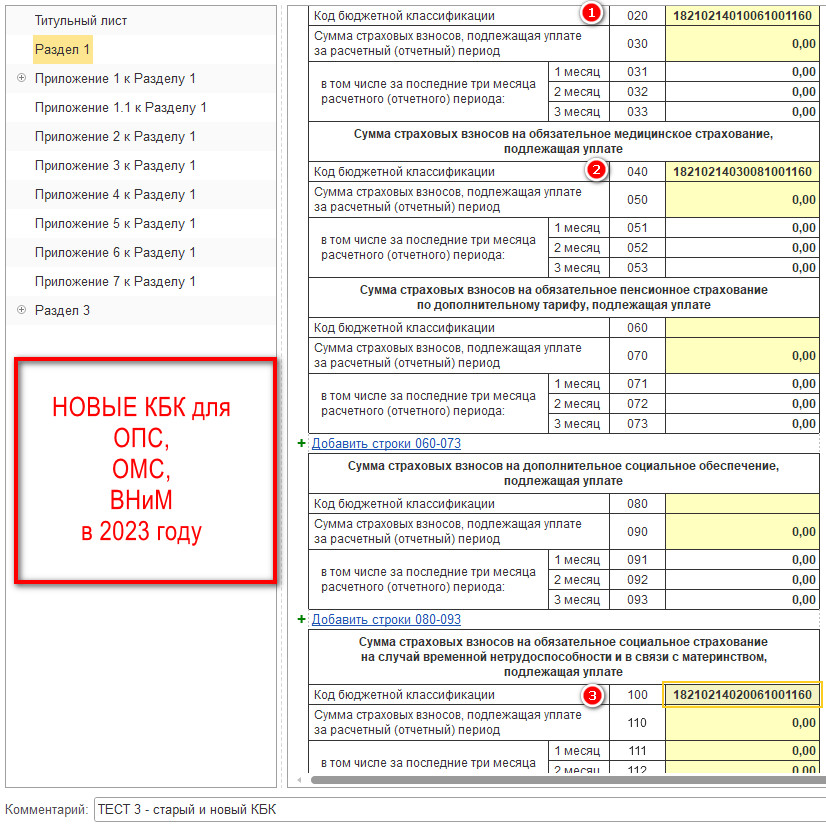

В новой форме РСВ по кнопке Заполнить в Разделе 1 автоматически заполнятся новые строки 080, 090, 091–093, 100, 110, 111–113, 120, 130, 131–133 для отражения сумм страховых взносов, исчисленных с выплат иностранцам, застрахованным по отдельным видам страхования (рис. 2).

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

В Раздел 1 добавлен подраздел 4 Раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 НК РФ». В нем отражаются суммы взносов на ОПС, ОМС и ОСС с выплат иностранным гражданам, застрахованным по отдельным видам страхования.

Также в Раздел 1 добавлено Приложение 5 к Разделу 1 «Сведения в отношении физических лиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подпунктом 2 пункта 6.2 статьи 431 НК РФ». В нем отражаются сведения об иностранных гражданах.

Новые таблицы подраздела 4 и Приложения 5 заполняются в программе 1С автоматически.

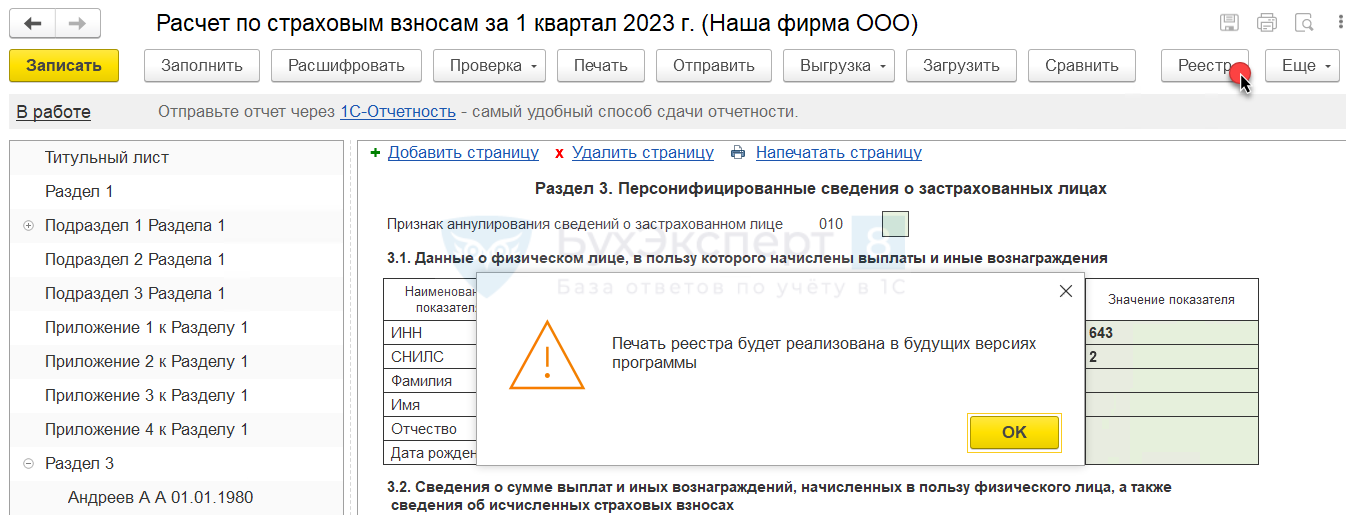

Строки регламентированного отчета можно расшифровать. Также поддерживаются формирование реестра, проверка контрольных соотношений и выгрузки, а также отправка отчета из программы 1С с помощью сервиса 1С-Отчетность.

Проверить заполнение формы РСВ можно с помощью аналитических отчетов, например, Отчеты по налогам и взносам: Анализ взносов в фонды.

Обратите внимание

Корректирующие отчеты за прошлые периоды 2023 года в 2024 году из программы 1С можно подготовить и отправить (выгрузить) по ранее действующим формам: по приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ или по письму ФНС России от 26.09.2023 № БС-4-11/12322@.

Ответственность за несоблюдение правил

Ответственность изменилась. Ранее компания получала большие штрафы, особенно при проверках. В условиях моратория, большинство данных нельзя было уточнить, поэтому нужно было постепенно отходить от предыдущей системы. Теперь ответственность налагается персонально.

- Если ИП не уведомляет об открытии и закрытии счетов – штраф до 2 000. Нарушение сроков или порядка подачи документов – 300-500, в зависимости от того, какие бумаги не подали.

- За неумышленную неуплату – 20% от не перечисленной суммы. Умышленная – 40%. На должностное лицо дополнительно возлагается ответственность – от 5 до 20 т.р., и если все было сделано специально, дисквалификация до 2 лет.

- Если неуплата в крупном или особо крупном размере, порядок индивидуальный. В большинстве случаев, должностное лицо получает штраф от 100 до 500 т.р. и лишение свободы на срок до 6 лет.

Перечисление страховых взносов с 2024 года будут контролировать жестче. В 2023 система только обкатывалась. Из-за этого было много случаев с ошибочным начислением, переплатами или задолженностями, которые не учитывались. Со временем, таких эпизодов становилось меньше.

Главная особенность наказаний – увеличение санкций в 2 раза, если действие произошло умышленно. То есть, если сотрудники ФНС или следственных органов, смогут доказать, что работник организации осознанно идет на обман, то его наказание увеличивается.

Предельная величина базы по страховым взносам

Как известно, плательщики страховых взносов, не применяющие льготные тарифы, уплачивают взносы по единому тарифу ( НК РФ):

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх нее.

«Льготники» (, , НК РФ) при применении пониженных тарифов также учитывают единую предельную величину базы.

Предельная база страховых взносов на 2024 год установлена в размере 2 225 000 рублей (Постановление Правительства РФ от 10.11.2023 N 1883).

Наши аудиторы помогут разобраться со спорными ситуациями и сформировать достоверную отчетность по НДФЛ и страховым взносам по итогам 2023 года, подскажут как применять нововведения. Кроме того, аудит помогает предотвратить налоговые риски и искажения отчетности, а также — выявить резервы. Результативность подтверждается статистикой.

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

-

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.