Виды доходов, на которые должен быть начислен НДФЛ (проводка)

Наиболее часто бухгалтеры сталкиваются с необходимостью произвести расчет налога и правильно внести проводки в нескольких случаях. К таким доходам физических лиц (резидентов и нерезидентов, получающих доход от источников в РФ), с которых подлежит удержать НДФЛ, относятся (п. 1 ст. 208 НК РФ):

- Заработная плата и другие доходы, установленные трудовым договором, а также вознаграждение за выполнение иных обязанностей, оказание услуг, выполнение работ по договорам ГПХ с физлицами.

- Материальная выгода в виде процентной экономии, благодаря получению беспроцентного кредита от работодателя.

- Дивиденды и проценты, выплачиваемые предприятием физлицам.

- Прочие доходы, перечисленные в указанной статье НК.

Заработная плата: НДФЛ-проводки

Рассмотрим для начала удержание НДФЛ и его проводки на примере заработной платы. Работодатель обязан самостоятельно высчитать сумму налога на доход к уплате и перечислить его в бюджет. Величина ставки НДФЛ с зарплаты в общем случае составляет: 13% для сотрудника-резидента (п. 1 ст. 224) и 30% от дохода работника-нерезидента (с учетом исключений п. 3 ст. 224 НК РФ).

Удержание НДФЛ с зарплаты отражается проводкой:

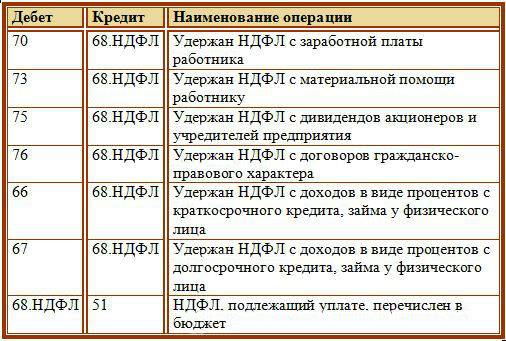

Дт 70 Кт 68/НДФЛ – удержан НДФЛ.

Например, Петрову Ивану Сергеевичу начислена зарплата за январь — 30 000 рублей. Этот сотрудник является резидентом РФ и имеет одного ребенка 5 лет.

Исчисление НДФЛ производится так: разница между доходом сотрудника и вычетом на ребенка умножается на ставку налога.

(30 000 – 1400) х 13% = 3718. Таким образом, НДФЛ с заработной платы составляет 3718 рублей.

Проводка по удержанию налога будет выглядеть следующим образом:

Дт 70 Кт 68/НДФЛ – 3718,00 начислен НДФЛ с зарплаты Петрова И.С.

Не позднее следующего дня после выплаты, налог с зарплаты перечисляется агентом в бюджет:

Дт 68/НДФЛ Кт 51 – 3718,00 налог перечислен в бюджет.

Удержан НДФЛ: проводка с материальной выгоды

Предприятие может предоставить сотруднику малопроцентный, или беспроцентный заем на небольшой период. В этом случае работник имеет своего рода прибыль – материальную выгоду в форме экономии на процентах. Для учета займа используется счет 73/1 «Расчеты по предоставленным займам» в корреспонденции со счетами 50 или 51:

- Дт 73/1 Кт 50(51) – выдан заем работнику

- Дт 73/1 Кт 91/1 – начислены проценты по займу, если заем процентный

- Дт 50 (51, 70) Кт 73/1 – работник вернул сумму займа и проценты.

В день возврата займа удержание НДФЛ производится из дохода, выплачиваемого работнику работодателем по ставке 35% (по беспроцентным займам, и тем, где процентная ставка менее 2/3 от ключевой ставки ЦБ РФ):

- Дт 70 Кт 68/НДФЛ – начислен НДФЛ с материальной выгоды по займу

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет

Удержан НДФЛ: проводка по уплате налога с дивидендов

Дивидендами признается прибыль учредителей организации. Размер ставки НДФЛ – 13%, а для нерезидентов — 15%.

В проводках при удержании НДФЛ с дивидендов физлица по Дебету указывается счет 70, если учредитель является сотрудником этой фирмы, либо счет 75, если учредитель не работает в организации. НДФЛ уплачивается в бюджет не позднее следующего дня после выплаты дивидендов учредителю (ст. 226 НК РФ).

- Дт 84 Кт 70 (75) – начислены дивиденды учредителю

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов

- Дт 70 (75) Кт 50(51) – дивиденды выплачены участнику

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет.

Основные проводки по учету НДС

Исключение могут составлять случаи, когда был уплачен аванс при передаче имущества, которое идет в счет уставного капитала сторонней организации.

Созданная продукция, произведенные работы или предоставленные услуги продаются покупателю не по себестоимости, а по конечной цене, которая кроме себестоимости включает также добавленную стоимость. Эта надбавка представляет собой прибыль организации, которая используется для расширения бизнеса или реализации стратегических решений.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Учет налоговых сумм необходим для контроля выполнения обязательств предприятия по уплате налога в бюджет. Для отражения операций с налогами используют бухгалтерский счет 68.

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

По итогам каждого квартала плательщик НДС должен рассчитаться с бюджетом — в срок до 25-го числа месяца, следующего за отчетным периодом.

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Внимание Какие проводки должен совершить бухгалтер в данном примере? При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на сч

Внимание! Если счет-фактура оформлен неправильно, НДС в зачет фирма взять не сможет, и тогда ей придется платить налог полностью, без вычета (в нашем случае — 18 000 руб.). Так что неправильное оформление этого документа приводит к тому, что предприятие переплачивает налог

Соответствие счетов 60.01 и 60.02 на предмет наличия по одному и тому же контрагенту и одному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Соответствие счетов 62.1 и 62.2 на предмет наличия по одному и тому же контрагенту и донному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Вычетом НДС называется уменьшение величины исчисленного к уплате налога на величину предъявленного поставщиками.

В п. 2 ст. 169 НК РФ указано, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проверке идентифицировать продавца или покупателя, не препятствуют вычетам НДС. Но в связи с тем, что расшифровка таких ошибок не детализирована, осторожный бухгалтер попросит продавца при незначительных ошибках исправить выставленный счет-фактуру.

До тех пор пока исправленный счет-фактура не поступил к покупателю, «входной» НДС остается на счете 19.

На этом счете покупатель отражает суммы НДС, уплаченные вместе с оплатой поставленного товара, услуги, работы. Сумма НДС включается продавцом в сумму товара и выделяется в счет-фактуре отдельной строчкой.

Проверка правильности остатка ОНА: 3600 руб. на счете 19 составляет 18% от незачтенных расходов 20 000 руб.

Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения.

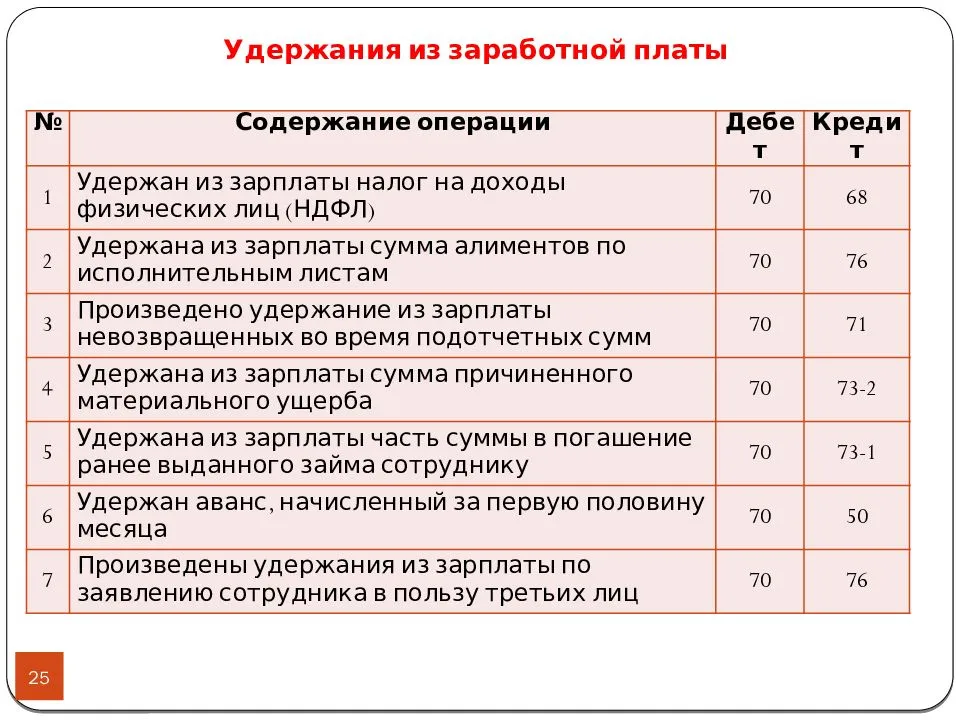

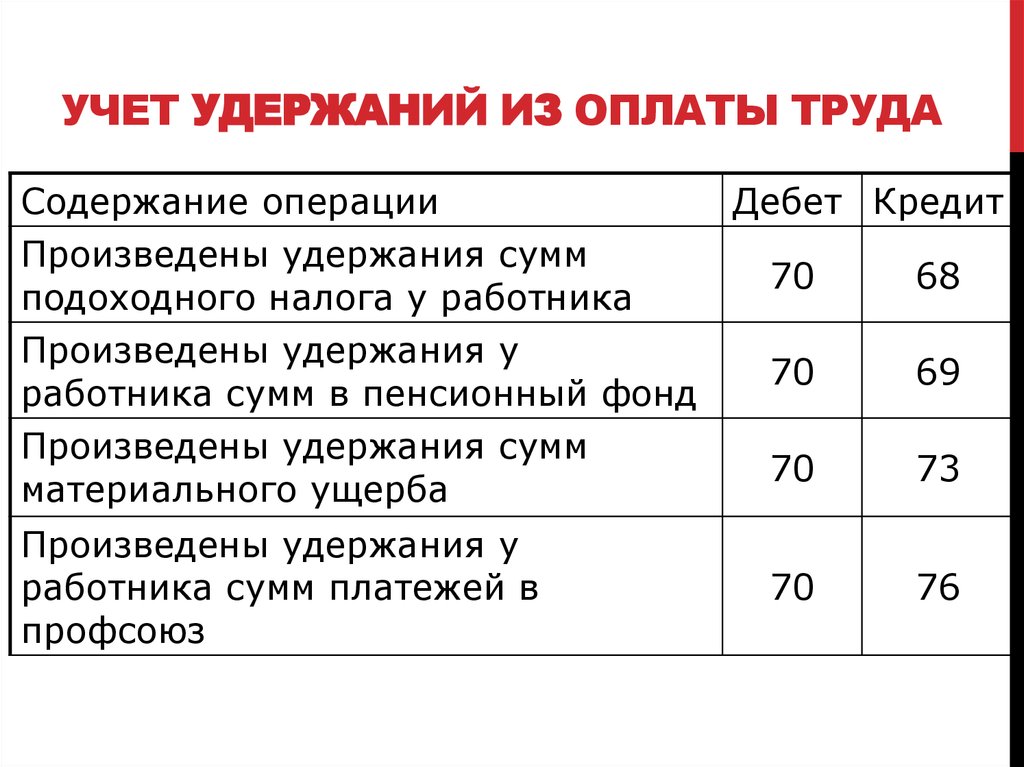

Обязательные удержания

К обязательным удержаниям относят налоги с доходов сотрудника – НДФЛ. Для разных категорий работников своя налоговая ставка.

Отражается проводкой:

Дебет 70 Кредит 68 НДФЛ.

Также к этой категории относят проводки удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т.д.).

Оформляется записью:

Дебет 70 Кредит 76.

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью:

Дебет 76 Кредит 51.

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.).

Пример проводок: удержан НДФЛ из заработной платы

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Начислена зарплата сотруднику | 35 000 | Ведомость по начислению заработной платы | ||

| 68 НДФЛ | Проводка по удержанию налог на доходы физических лиц | 4550 | Ведомость по начислению заработной платы | |

| 76 | Удержаны алименты | 7000 | Исполнительный лист | |

| 66 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платежное поручение исх. |

Аналитический учета на 62 счете и его субсчета

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ 52) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примере

Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Например, контрагент «ООО Рога и копыта» за 2020 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная кредиторская задолженность перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 23 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

| Дт | Кт | Описание | Сумма | Документ |

| 62/1 | 90/1 | Отражена выручка от продажи ТМЦ | 34 000 руб. | Товарная накладная |

| 90/2 | 41 | Списана себестоимость ТМЦ | 23 000 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начислен НДС 18% | 5186 руб. | Товарная накладная |

| 51 | 62 | От ООО «Вестра» поступила оплата за отгруженный товар | 34 000 руб. | Банковская выписка |

| 90/9 | 99 | Отражена прибыль от поставки ТМЦ | 5814 руб. | Товарная накладная, калькуляция себестоимости |

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | Банковская выписка, товарная накладная |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от продажи мебели | 114 000 руб. | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% от выручки | 17 390 руб. | Товарная накладная |

| 62/3 | 62/1 | От ООО «Антика» получен простой вексель | 114 000 руб. | Вексель простой |

| 51 | 62/3 | От ООО «Антика» поступила оплата за мебель | 114 000 руб. | Банковская выписка |

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

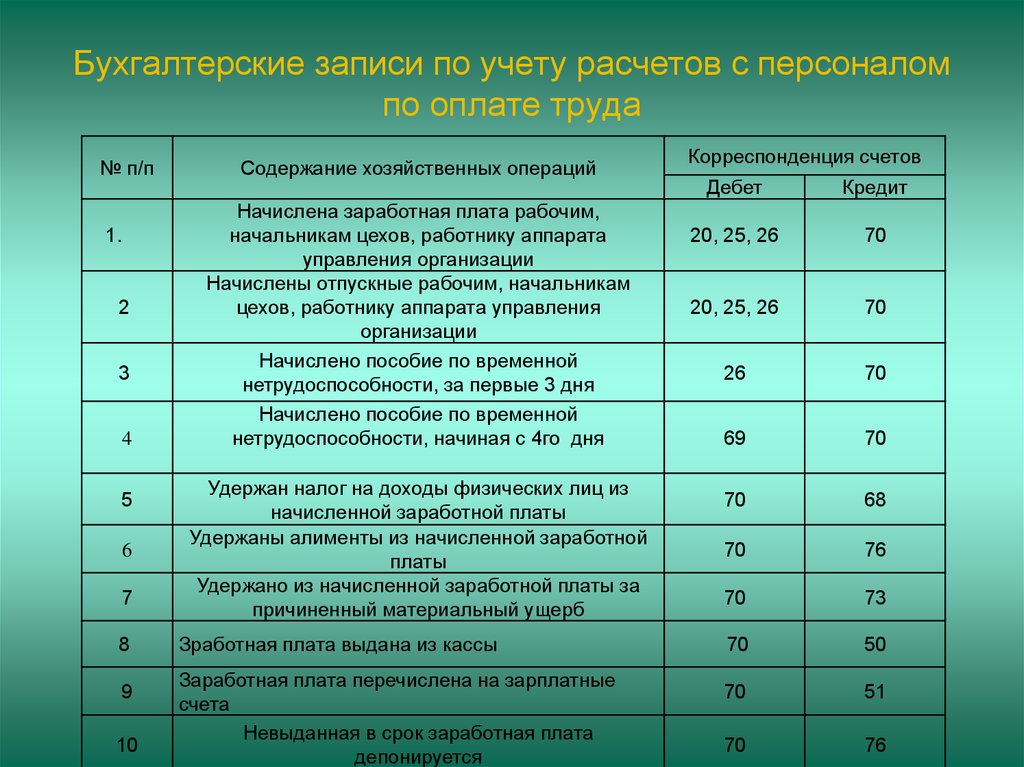

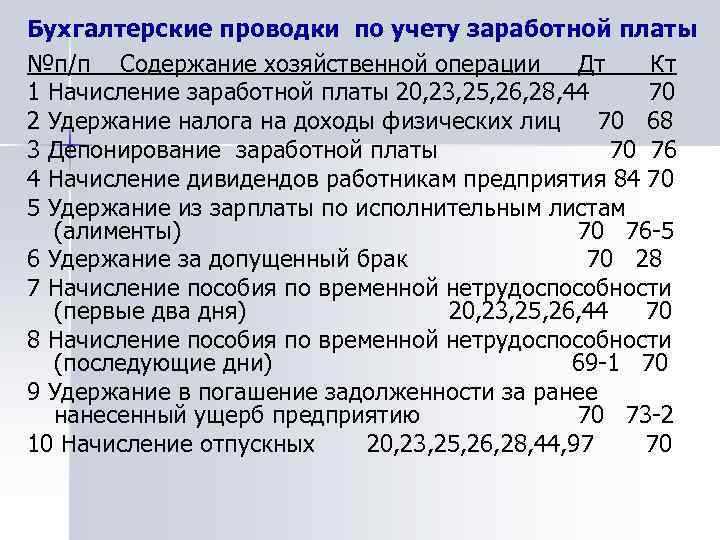

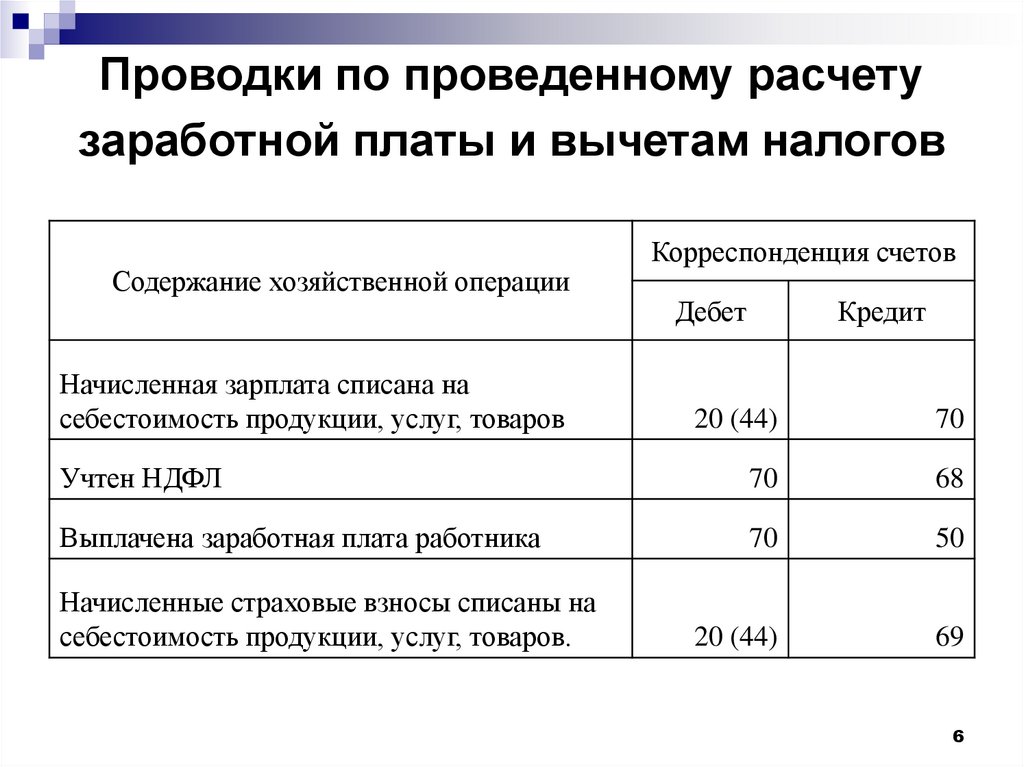

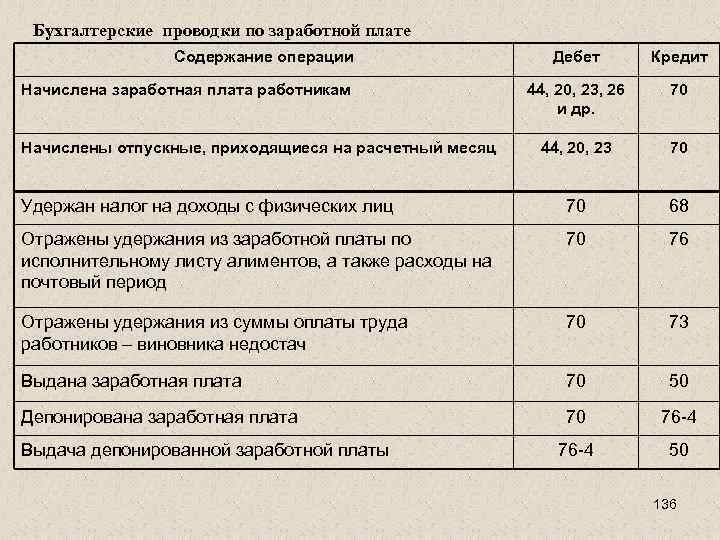

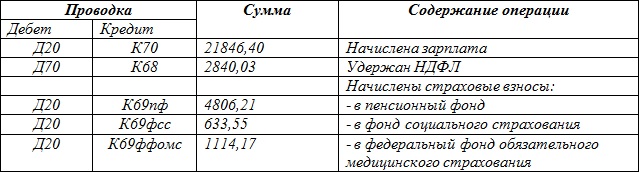

Виды проводок по зарплате

В бухгалтерском учете заработной платы существует несколько видов проводок, которые отражаются при начислении и выплате заработной платы сотрудникам. Вот некоторые из них:

Начисление заработной платы

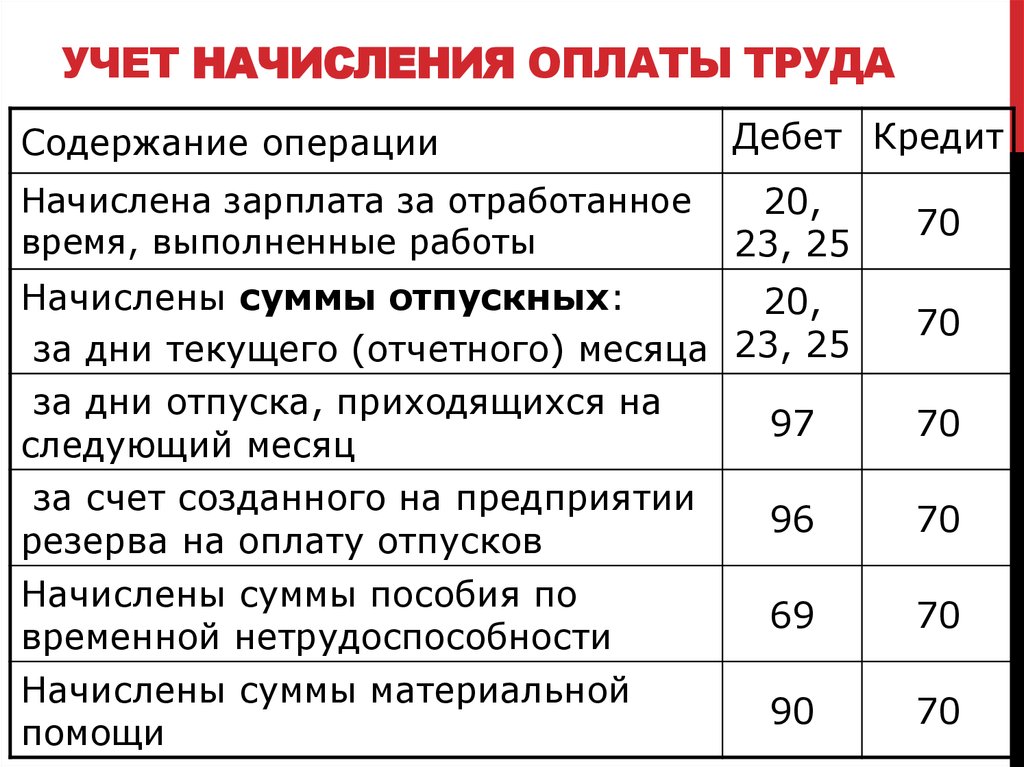

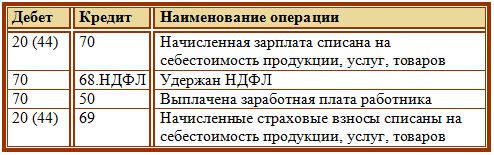

При начислении заработной платы бухгалтер использует кредит счета 70 и счета затрат (например, 20 «Основное производство» или 26 «Общепроизводственные расходы»).

Дебет 20 — Кредит 70 — начислена заработная плата сотруднику Ф.И.О.

Уплата налогов и отчислений

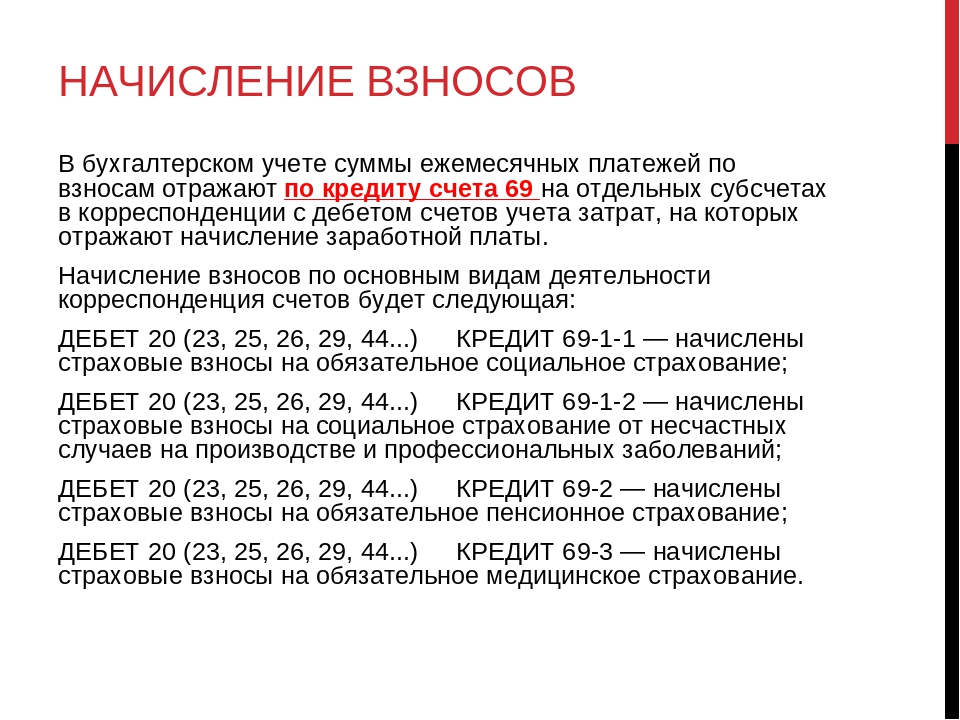

Уплата НДФЛ и страховых взносов (кроме взносов на травматизм) отражается на счете 68 «Единый налоговый счет»— совокупная сумма по всем обязательствам, включая взносы, начисленные в бухучете. Начисление страховых взносов с заработной платы отражают по кредиту счета 69 субсчет «Страховые взносы по единому тарифу». Уплату проводят через единый налоговый платеж, поэтому используют счет 68 субсчет «ЕНП».

Начисление страховых взносов на случай травматизма производится по счету 69 субсчет «Расчеты по взносам на случай травматизма». Алименты удерживают по счету 76 субсчет «Расчеты по алиментам».

Дебет 70 – Кредит 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника Ф.И.О.

Выплата заработной платы и аванса

Когда предприятие осуществляет выплату заработной платы на руки сотрудникам, проводки отражают суммы выдаваемых средств, списываемые с бухгалтерских счетов. При выплате зарплаты и аванса, начисленных за вычетом НДФЛ и прочих удержаний, используется дебет счета 70.

При получении денег наличными в кассе организации создают бухгалтерскую проводку по кредиту счета 50 «Касса». При перечислении средств с расчетного счета компании на банковскую карту работника создают проводку по кредиту счета 51 «Расчетные счета».

Дебет 70 – Кредит 50 счета – из кассы выдана заработная плата за месяц сотруднику Ф.И.О.

Дебет 70 – Кредит 51 счета – с расчетного счета перечислен аванс за первую половину месяца сотруднику Ф.И.О.

Период выплаты дохода и удержания НДФЛ

Даты уплаты НДФЛ:

- с 01-го по 22-е число текущего календарного месяца не позднее 28-го числа текущего месяца

- с 23-го по 30 (31)-е число текущего календарного месяца (за исключением декабря) не позднее 5-го числа следующего месяца

- с 23-го по 31 декабря не позднее последнего рабочего дня в декабре.

Страховые взносы на ОПС, ОМС и ВНиМС (единый страховой взнос) перечисляются не позднее 28-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний уплачиваются отдельно от ЕНП и не учитываются на ЕНС (п. 1 ст. 58 НК РФ, п. 4 ст. 22 Закона N 125-ФЗ). ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы.

Дебет 68 (69 соответствующий субсчет) – Кредит 51 – перечислен НДФЛ (страховые взносы) за сотрудника Ф.И.О.

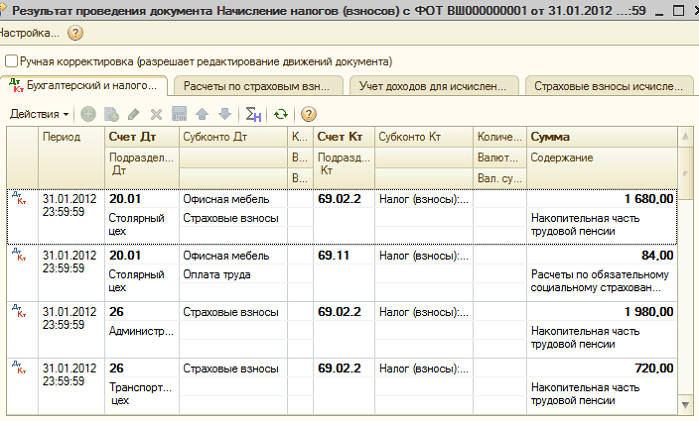

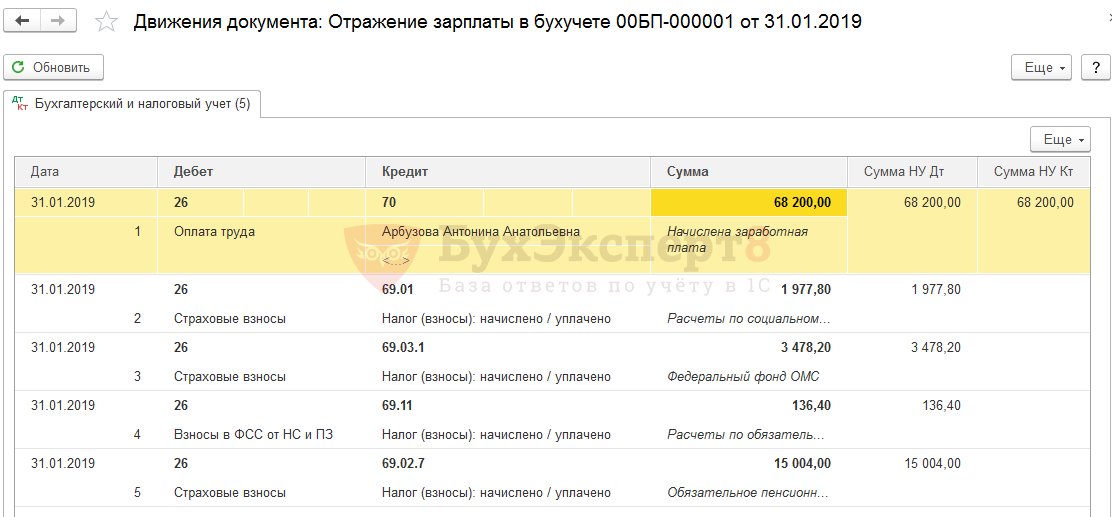

Для облегчения ведения бухгалтерского учета заработной платы на предприятии существуют различные IT-решения – например, системы на базе 1С. Они автоматизируют расчеты с персоналом и упорядочивают работу бухгалтерии.

Бывает, что ресурсов и компетенции внутреннего отдела компании не хватает, чтобы поддерживать учет заработной платы в актуальном и полностью корректном состоянии. В этом случае хорошим решение может стать передача этой части бухгалтерского учета на аутсорсинг.

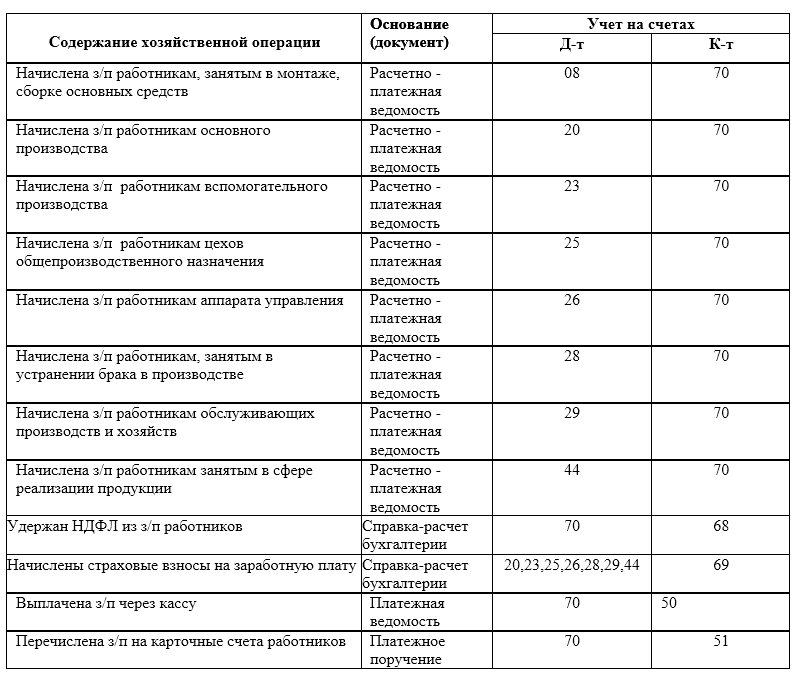

Бухгалтерские проводки по расчету заработной платы выглядят следующим образом

| Обвинения | Кредит. | Название финансовой операции. |

| Счет 20 «Основное производство | Счет 70 «Расчеты с персоналом по оплате труда | Заработная плата работников основного производства |

| Счет 23 ‘Вторичное производство’ | Счет 70 «Расчеты с персоналом по оплате труда | Оплата труда работников вспомогательного производства |

| Счет 25 «Общепроизводственные расходы» (Счет 26 «Общефинансовые расходы») | Счет 70 «Расчеты с персоналом по оплате труда | Работники административных служб |

| Счет 29 «Вспомогательные производства и услуги | Счет 70 «Расчеты с персоналом по оплате труда | Оплата труда производственного и обслуживающего хозяйственного персонала |

| Счет 44 «Коммерческие расходы» | Счет 70 «Расчеты с персоналом по оплате труда | Заработная плата сотрудников профессиональных организаций |

Бухгалтерские проводки по накоплению заработной платы должны быть сделаны в последний день месяца, в котором начисляется заработная плата.

Премии должны быть добавлены к вознаграждению бухгалтера, выплачиваемому российским фондам. Работодатель уплачивает страховые взносы за счет средств организации до 15 числа месяца, следующего за месяцем, в котором начислены страховые взносы.

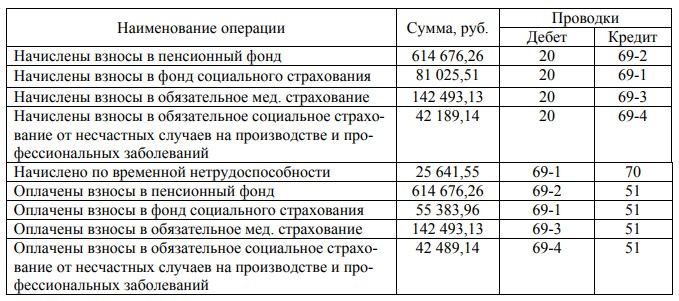

Сумма ежемесячного страхового взноса составляет 30,2% и распределяется следующим образом.

- Пенсионное страхование, 22%; и

- Обязательное медицинское страхование, 5,1%.

- Обязательное социальное страхование по болезни и материнству: 2,9%.

- на страхование от несчастных случаев на производстве и профессиональных заболеваний — от 0. 2% до 8. 5%, в зависимости от основного вида деятельности.

Счет 70 не учитывается при расчете взносов. Взносы не вычитаются из заработной платы и поэтому не ложатся на плечи сотрудников.

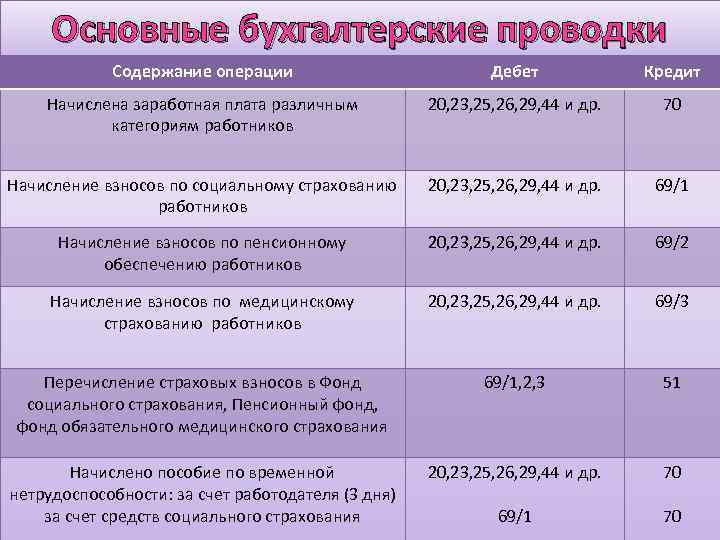

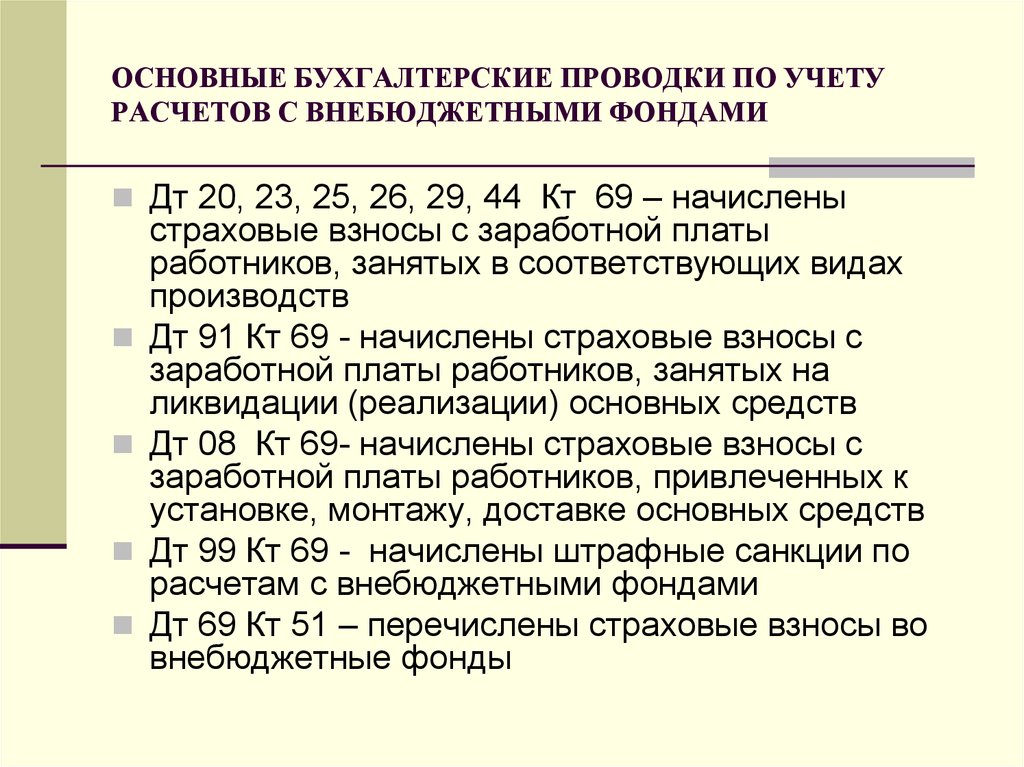

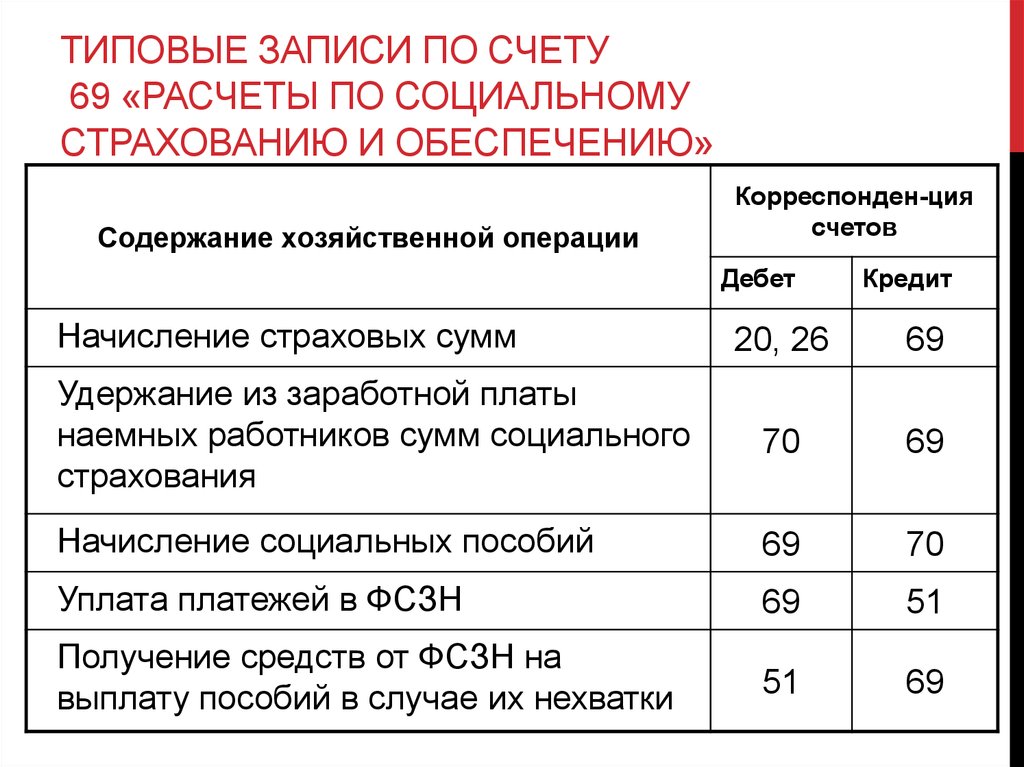

Рекомендуется вести бухгалтерский учет премий отдельно по каждому фонду. Данные о фактическом начислении страховых взносов отражаются по дебету счетов 20, 23, 25…. , 29, 44 и кредиту счета 69, на котором выявляются данные о платежах и начислениях по всем видам страхования. Вышеуказанные счета делятся на субсчета.

- 69. 1 — информация о взносах на социальное страхование; и

- 69. 2 — информация о пенсионных взносах

- 69. 3 — информация о взносах на медицинское страхование.

Субсчет 69. 1 разделен на субсчета.

- 69. 1. 1 — страхование по болезни и материнству

- 69. 1. 2.- Страхование от несчастных случаев и профессиональных заболеваний.

Приведенная выше группировка по счетам позволяет отслеживать все движения денежных средств в каждом фонде.

Взносы накапливаются в следующих проводках.

Дебеты 20, 23, 25… , 29, 44 Кредиты 69 Расчет взносов — взносы к уплате.

После расчета вознаграждения необходимо рассчитать подоходный налог. Организации, выплачивающие вознаграждения физическим лицам, обязаны исчислить, удержать и уплатить в бюджет налог на доходы физических лиц с нетрудовых доходов. Этот доход включает в себя заработную плату, вознаграждение, премии и различные надбавки.

Общая сумма вышеуказанного дохода за вычетом вычетов, предусмотренных статьями 218, 219 и 220 Налогового кодекса. В соответствии со статьями 218, 219 и 220 Налогового кодекса Российской Федерации ежемесячный налог удерживается по ставке 13% для резидентов Российской Федерации и 30% для нерезидентов.

В регистре бухгалтерского учета факт накопления НДФЛ отражается следующими проводками.

Дт 70 Кт 68 — начислен и удержан НДФЛ.

Бухгалтерские проводки по заработной плате и налогам должны включать бухгалтерские журнальные проводки по расчету заработной платы на руках, в дополнение к операциям по начисленным суммам.

Вознаграждение может быть выплачено безналично, либо наличными из казны компании, либо переводом с расчетного счета компании на расчетный счет сотрудника. Рекомендуется вносить плату два раза в месяц. Это должно быть оговорено в правилах компании.

Таким образом, номер счета.70 связан с номером счета.50 «Кассовый счет» или с номером счета.51 «Расчетный счет».

Переводы ИП на свою карту физлица

Если вы ИП и у вас есть расчетный счет в банке, все деньги на этом счете — ваши личные. Вы можете снимать их наличными и переводить на свою карту в другом банке. Если к счету подключена корпоративная карта, ею можно платить за продукты, канцтовары, одежду, бензин и вообще что угодно.

Когда вы переводите деньги себе на личную карту физлица или карточный счет ИП, то у вас как будто есть поступление. Кажется, что это доход и с него могут потребовать заплатить налог. Но платить НДФЛ с таких сумм не нужно. Минфин объяснил, что налогооблагаемый доход — это когда клиент перечислил вам деньги на счет ИП. С него нужно заплатить налог с учетом вашей системы налогообложения. Но не как физлицо, а как предприниматель.

Когда вы перечисляете эти деньги на карту, второй раз дохода не возникает. Платить НДФЛ с этой суммы не нужно. Подавать декларацию и отчитываться обо всех переводах на карту вы тоже не обязаны.

Как начислить НДФЛ, если перечислений не было?

Если нет суммы, причитающейся работнику, и работодатель не может вычесть НДФЛ, взимаемый с работника, это означает, что нет необходимости закладывать в бюджет НДФЛ с работника.

Как правило, работодатель удерживает этот НДФЛ из следующей выплаты работника и единовременно уплачивает в бюджет НДФЛ за два месяца.

Однако на практике работодатели часто разбивают общую сумму взимаемого налога на части и возвращают НДФЛ. Затем возникает ситуация, когда сумма уплаченного НДФЛ превышает сумму удержанного налога, и работодателю необходимо направить в ФНС письмо с просьбой вернуть излишне уплаченный налог или зачесть излишек.

В таких случаях можно «обмануть» программу, заставив определить размер НДФЛ, который должен быть удержан с этих работников. Самый простой способ сделать это — создать платежную ведомость, добавить сотрудников с нулевой зарплатой, а также указать удержанный НДФЛ.

В конце месяца работник должен 900 рублей, которые автоматически не добавляются к зарплате. Формирование ежемесячного отчета о разбивке НДФЛ. Это говорит о том, что НДФЛ для работника исчислен, но не удержан.

Затем создайте платежную ведомость для определения удержания НДФЛ и выберите в ней сотрудников

Добавьте еще одну строку с помощью правой кнопки мыши и добавьте положительную сумму, чтобы выровнять сумму платежа до нуля (в данном примере 900).

После этих операций сумма удержания НДФЛ будет равна нулю.

Выплата зарплаты на личную карточку сотрудника

Для выплаты заработной платы не в рамках зарплатного проекта, а на личную карточку сотрудника, справочник Сотрудники заполните следующим образом:

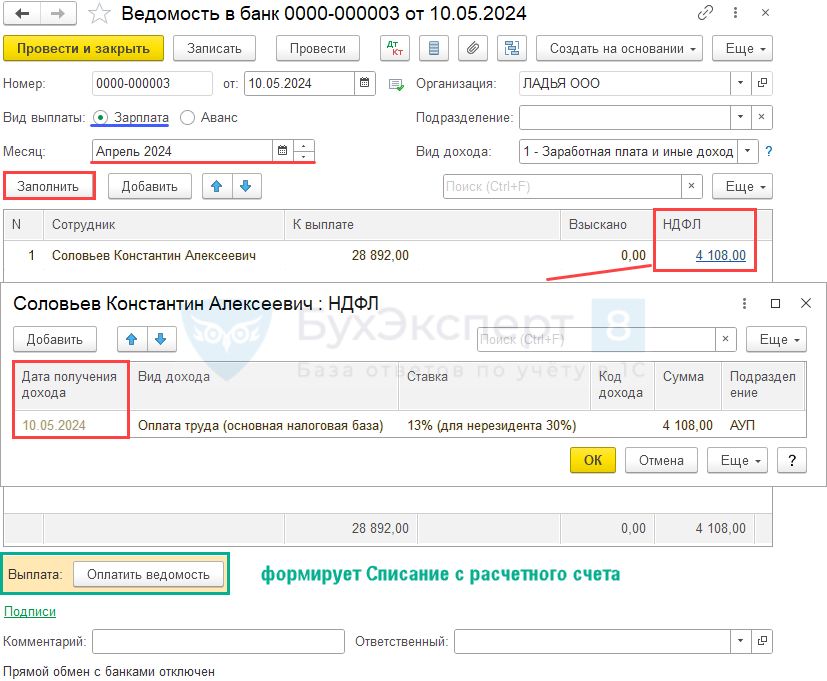

Формирование ведомости на выплату зарплаты

Ведомости на выплату зарплаты оформите документом Ведомость в банк вид операции На счета сотрудников в разделе Зарплата и кадры — Ведомости в банк — Ведомость — На счета сотрудников.

В документе укажите:

- Вид выплаты — Зарплата: перечисляется именно заработная плата по итогам месяца;

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику (в нашем примере — апрель).

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость (за вычетом НДФЛ).

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Печатную форму Список перечисляемой в банк зарплаты PDF можно распечатать по кнопке Список перечислений документа Ведомость в банк.

![]()

Выплата зарплаты

На основании ведомости можно создать платежный поручения на каждого сотрудника для отправки в банк.

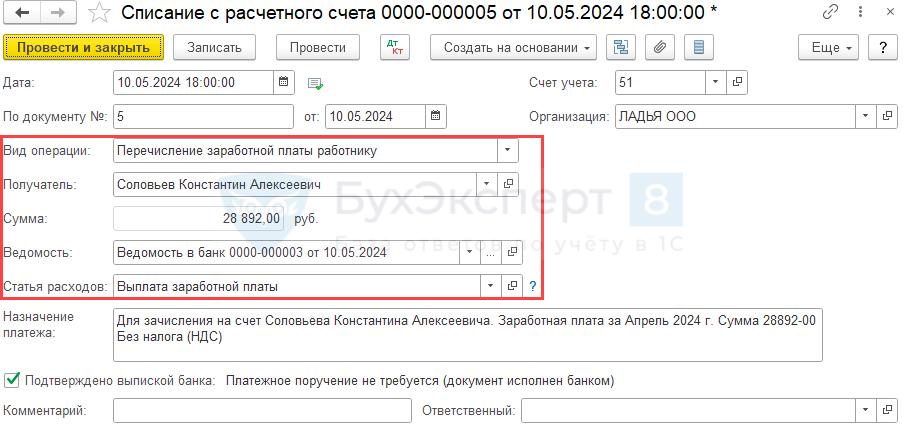

Фактическое перечисление заработной платы сотруднику можно оформить документом Списание с расчетного счета вид операции Перечисление заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в банк.

В документе отражается:

- Получатель — сотрудник, которому перечисляется заработная плата;

- Сумма — перечисленная сумма заработной платы согласно выписке банка;

- Ведомость — ведомость, по которой перечислена зарплата;

- Статья расходов — с Видом движения Оплата труда.

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 — при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 — при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 — при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 — при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 — при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 — при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 — при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 — при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 — при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 — при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Налоговые вычеты

Перед тем как удерживать подоходный налог из заработной платы работника, из нее необходимо удержать налоговые вычеты.

Налоговые вычеты иначе понимаются как налоговые льготы, которые положены определенным категориям работников.

Статья 218 Налогового кодекса предусматривает стандартные налоговые вычеты в следующих размерах:

-

-

500 рублей – полагаются следующим категориям граждан:

- Герои Советского Союза, Герои Российской Федерации, лица, награжденные орденом Славы трех степеней, Участники Великой Отечественной Войны, участники иных боевых операций по защите Родины, а также лица, которые пережили блокаду Ленинграда;

- бывшие военные, которые участвовали в боевых действиях;

- инвалиды с детства и инвалиды Iи II групп;

- лица, которые пострадали от аварии на Чернобыльской АЭС и аварии на ПО «Маяк»;

- лица, которые стали донорами костного мозга;

- родители и супруги (не вступившие в другой брак) военнослужащих, погибших в боевых действиях.

- 1400 рублей – полагаются родителю (в том числе приемному), супругу(е) родителя (в том числе приемного), усыновителю, опекуну, попечителю за первого и второго ребенка. Налоговый вычет не предоставляется, если заработная плата указанных категорий граждан превышает 280 тысяч рублей. Данный вычет производится в отношении каждого ребенка, не достигшего 18 лет, а также распространяется на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов и курсантов, не достигших 24 лет.

-

3000 рублей – предоставляются следующим категориям граждан:

- родителю (в том числе приемному), супругу(е) родителя (в том числе приемного), усыновителю, опекуну, попечителю за третьего и каждого последующего ребенка;

- родителю (в том числе приемному), супругу(е) родителя (в том числе приемного), усыновителю, опекуну, попечителю за каждого ребенка, являющего инвалидом Iи II групп, а также за учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов и курсантов, не достигших 24 лет, являющихся инвалидами Iи II групп;

- участники ликвидации аварий, а также их последствий на Чернобыльской АЭС и ПО «Маяк», которые получили лучевую болезнь либо инвалидность;

- инвалиды Великой Отечественной Войны, а также военнослужащие, которые в результате боевых операций получили инвалидность;

- участники сборки, а также испытания ядерного оружия;

- участники ликвидации радиационной аварии, а также сбора и захоронения радиационных веществ.

-

500 рублей – полагаются следующим категориям граждан:

В том случае, если у работника имеется право сразу на несколько налоговых вычетов, то ему должен быть предоставлен наибольший из них.

Не стоит также забывать о существовании профессиональных, имущественных и социальных налоговых вычетов. Категории работников, имеющих право на эти вычеты указаны в статьях 219, и Налогового Кодекса РФ.

Начисление НДФЛ: проводки налогового агента (основные)

Для начала уточним: НДФЛ — это налог на доходы физических лиц. Из самого названия следует, что плательщиками данного налога являются физические лица:

- резиденты РФ;

- нерезиденты РФ, получающие доходы в РФ (ст. 207 НК РФ).

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Правильное определение даты удержания налога важно для заполнения отчета 6-НДФЛ. Подробнее об этом — в статье

«Дата удержания налога в форме 6-НДФЛ»

.. Учет налога ведется на счете 68, субсчет «НДФЛ»

Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее

Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее.

Приведем основные случаи, которые могут возникнуть у фирмы при выплате дохода физическому лицу.

Начисление НДФЛ при командировочных расходах

Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения, согласно п. 3 ст. 217 НК РФ, для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и расходы на наем жилого помещения, не подтвержденный документально, облагаются НДФЛ по ставке 13%.

Нормы для суточных установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

Об аналогичных ограничениях, введенных для суточных с 2017 года в части начисления страховых взносов, читайте в этой статье .

При выплате организацией сотруднику суточных по внутреннему приказу выше установленной нормы делаются следующие проводки:

Дт 71 «Ф. И. О. сотрудника» Кт 50 (51) — выдан аванс подотчетному лицу на командировочные расходы.

Дт 44 (20, 26) Кт 71 «Ф. И. О. сотрудника» — начислены командировочные расходы.

Дт 70 «Ф. И. О. сотрудника» Кт 68 «НДФЛ» — начислен НДФЛ с сумм по командировкам, превышающим норму. Датой получения такого дохода с 2016 года считается последний день того месяца, в котором утвержден соответствующий авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Ранее его учитывали на дату утверждения авансового отчета.