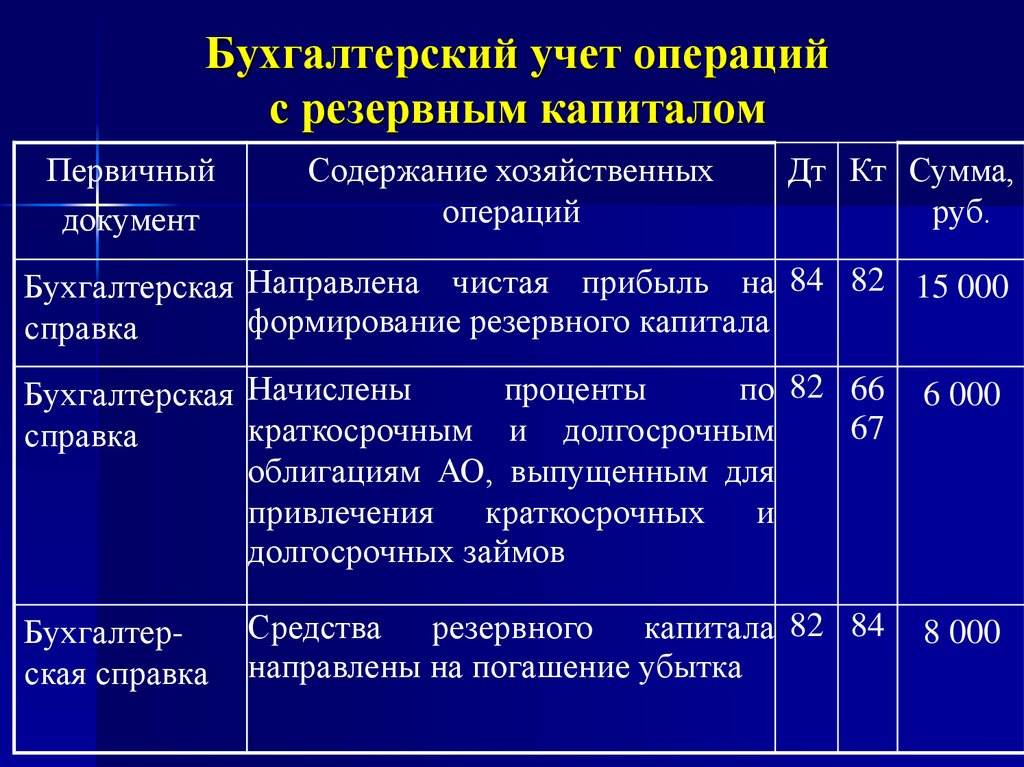

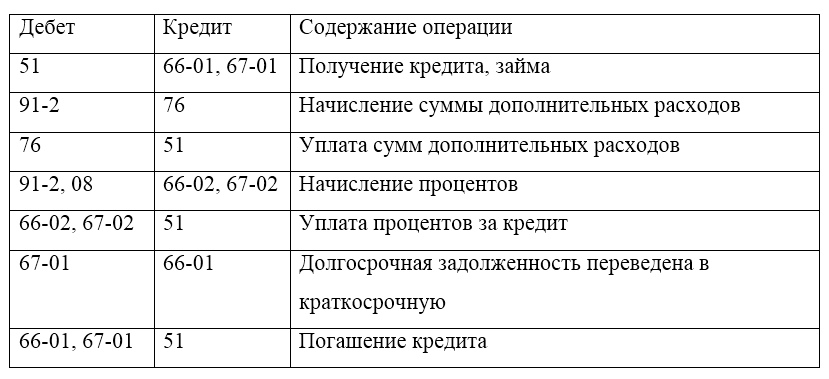

Ведение учета резервного капитала на счете 82 (проводки)

Резервный капитал – счет, на котором он учитывается, мы детально рассмотрим далее – в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

Отчисления в резервный капитал — проводки

Проводки при использовании резервного капитала

Итоги

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Подписаться

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

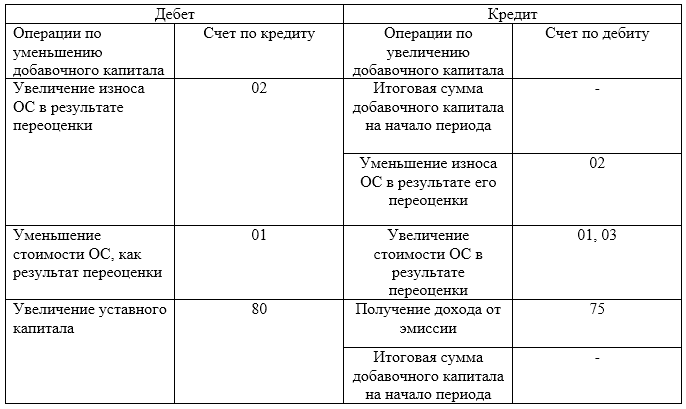

Источники формирования добавочного капитала

Источниками формирования добавочного капитала являются следующие:

- увеличение стоимости основных фондов компании вследствие проведения переоценки таких активов;

- эмиссионная прибыль, когда выручка от реализации ценных бумаг выше за счет превышения рыночной цены над номинальной стоимостью;

- увеличение фактической оценки вложений в уставный капитал предприятия относительно номинальной стоимости вносимого актива;

- получение компанией безвозмездных отчислений;

- сумма восстановленного НДС вследствие передачи активов учредителем в состав уставного капитала;

- отчисления из бюджета для увеличения оборота компании;

- курсовые разницы при формировании уставного капитала в иностранной валюте;

- нераспределенные доходы от капитальных вкладов.

Взнос в добавочный капитал проводки у учредителя

Разница в расчетах Чаще всего оценочная стоимость не совпадает с бухгалтерскими документами. Если остаточная стоимость меньше, то возникает постоянная разница, образуется постоянное налоговое обязательство.

В БУ ежемесячно признается внереализационный доход в сумме амортизации, формируется проводка: ДТ99 КТ68.

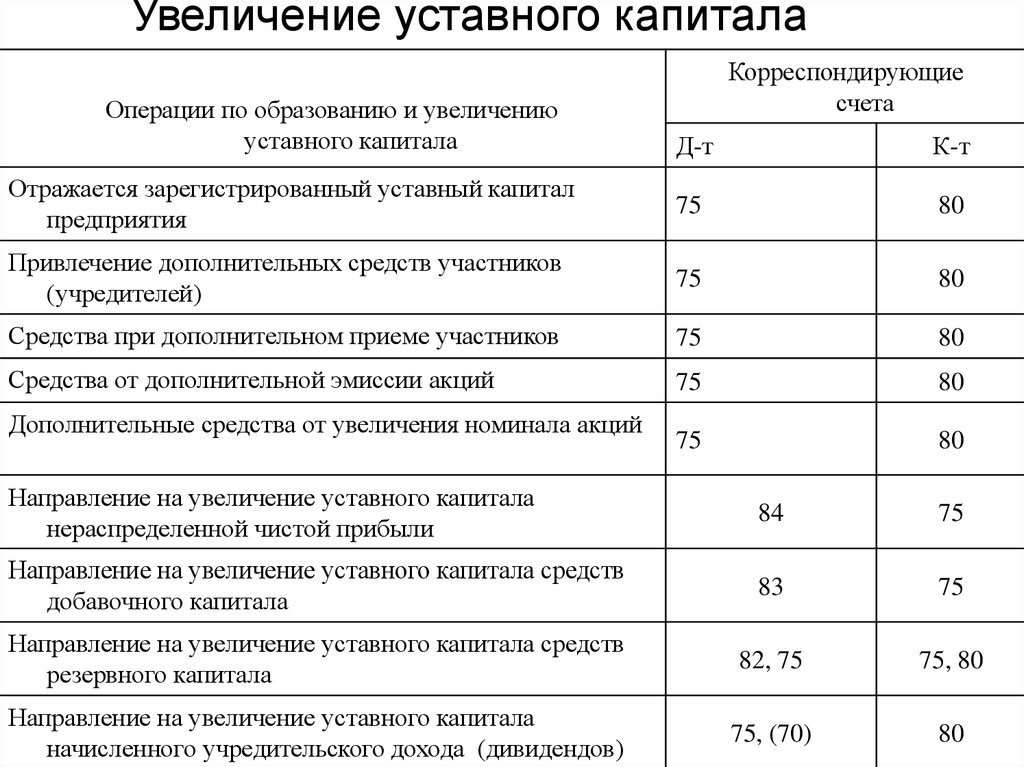

Увеличение УК Увеличение уставного капитала осуществляется за счет чистых активов, дополнительных и вкладов третьих лиц.

Допускается использование одновременно нескольких источников.

Рассмотрим, как отображается формирование уставного капитала, проводки в БУ тоже не обойдем вниманием. Новый размер собственных средств утверждается на собрании акционеров

Затем вносятся изменения в уставные документы, осуществляется регистрация данных в ФНС и формируются проводки в БУ.

Увеличение собственных средств не всегда происходит за счет дополнительных взносов.

Внимание О правилах бухучета

Как оформить и отразить в учете формирование добавочного капитала

Добавочный капитал организации может быть сформирован за счет:

- сумм дооценки основных средств;

- сумм дооценки нематериальных активов;

- курсовых разниц, образовавшихся при формировании уставного капитала в случае его оплаты валютой;

- курсовых разниц, которые возникают в результате пересчета в рубли стоимости активов и обязательств, выраженных в иностранной валюте и используемых для ведения деятельности за пределами России;

- вкладов учредителей (участников) в имущество общества;

- сумм НДС, полученных при внесении имущества (имущественных прав, нематериальных активов) в уставный капитал организации и восстановленных организацией-учредителем (участником).

Для

Перевод займа учредителя в добавочный капитал

504 юриста сейчас на сайте Добрый день, я являюсь одним из двух учредителей (50%), предоставила компании два % займа в течении года на общую сумму более 2 млн. руб. УК 10 000 руб. На сегодняшний день хочу простить кредиты и перевести данные суммы как добавочный капитал.

Читала много разной информации, определенности нет. Вопрос: могу ли я так сделать и какими документами оформить сделку, чтобы не возникла необходимость уплаты налога на прибыль и перерегистрации фирмы.

Спасибо 05 Мая 2014, 10:10, вопрос №442921 Катерина, г. Москва

700 стоимость вопросавопрос решён Ответы юристов (8)

- 1082ответа

- 697отзывов

- Макаров ПавелЮрист, г.

Санкт-Петербург

Здравствуйте.

Я так понимаю, у Вас ООО? 05 Мая 2014, 10:14 Ответ юриста был полезен?

+ 0 — 0

Особенности вклада в имущество ООО без увеличения уставного капитала

7005 ФОРУМ!

страницы Любой из учредителей общества с ограниченной ответственностью, а с лета 2019 года и любой акционер АО, может внести дополнительные средства в имущественный фонд организации.

Таким образом можно безвозмездно финансировать свою компанию. Федеральное законодательство разрешает делать безвозмездные вклады в имущественные активы, при этом не отражающиеся на размере уставного капитала.

Сначала такое право действовало только в отношении ООО: согласно ст. 27 Федерального закона от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», право вкладчиков вносить средства в фонд общества не ограничивается.

Уставный капитал: проводки

→ → Актуально на: 10 февраля 2019 г.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности.

Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов.

В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

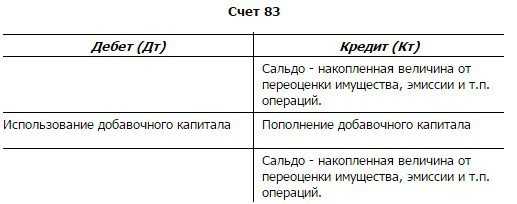

Счет 83 «Добавочный капитал»: проводки в бухгалтерском учете

Счет 83 бухгалтерского учета — это пассивный счет «Добавочный капитал», как и все счета раздела «Капитал» плана счетов. Предназначен для учета добавочного капитала.

С помощью типовых проводок и наглядных примеров рассмотрим специфику применения 83 счета и особенности отражения операций по учету добавочного капитала. Оглавление Как и любой другой капитал, добавочный капитал формируется за счет определенных средств и имеет определенные цели использования.

Что такое добавочный капитал и для чего он нужен организации ООО

Добавочный капитал – это один из видов собственного капитала организации, который формируется за счет различных источников. В отличие от уставного капитала, который формируется при создании организации и состоит из долей участников, добавочный капитал может быть увеличен или уменьшен в процессе деятельности организации.

Добавочный капитал ООО (Общества с ограниченной ответственностью) формируется в следующих случаях:

Основной целью добавочного капитала является увеличение стоимости организации и обеспечение ее финансовой устойчивости. Кроме того, добавочный капитал используется для покрытия убытков организации, выплаты дивидендов участникам и погашения задолженности перед кредиторами.

Переоценка основных средств: порядок проведения и учёт

Как правило, в структуре добавочного капитала наибольший удельный вес занимает переоценка ОС. Поэтому рассмотрим эту тему подробнее. Сумма оценки внеоборотных активов (и ОС в частности) — это единственный показатель ДК, который может изменяться в зависимости от рыночной конъюнктуры. Она может быть как положительной (дооценка), так и отрицательной (уценка).

Организация вправе принимать самостоятельное решение о необходимости переоценки внеоборотных активов. Но она должна производиться не чаще 1 раза в год. Переоцениваются все объекты ОС, входящие в группу однородных объектов (например, транспортные средства, оборудование, здания и сооружения).

Ещё один момент — проведя переоценку один раз, потом делать её нужно регулярно, чтобы данные по текущей рыночной стоимости имущества существенно не отличались от данных бухучёта.

Ситуации, при которых проводят переоценку ОС

Необходимость в переоценке основных средств возникает в следующих случаях:

- увеличение уставного капитала;

- получение кредитов и займов (для оформления залоговой массы);

- формирование реальной себестоимости продукции (в части начисления амортизации);

- продажа активов;

- реструктуризация или продажа компании;

- привлечение инвестиций.

Информация необходимая для переоценки ОС

Чтобы сформировать реальную и адекватную стоимость ОС на текущую дату, нужно ориентироваться на:

- Информацию по аналогичной продукции, полученную от её производителей;

- Данные по уровню цен, содержащиеся в отчётах районных отделений Госкомстата, Минэкономики, торговых инспекций, и т.д.;

- Данные по уровню цен, опубликованные в СМИ, в интернет, в специальной литературе.

В бухгалтерском учёте должна содержаться следующая информация по состоянию на 31 декабря отчётного года:

- По первоначальной стоимости переоцениваемого объекта ОС;

- По сумме амортизации, начисленной за всё время эксплуатации;

- По восстановительной стоимости объекта ОС (если раньше переоценка этого ОС уже проводилась).

Порядок проведения переоценки ОС

Переоценка проводится на основании приказа или распоряжения, который доводится до всех служб, задействованных в процедуре. Создаётся комиссия, для которой готовят перечень объектов ОС для переоценки. В перечне должно быть указано:

- точное название объекта ОС,

- инвентарный номер,

- дата его приобретения,

- дата включения объекта в учёт.

Комиссия устанавливает новую стоимость объектов ОС и составляет акт переоценки. К акту прилагаются все документы, на основании которых эта стоимость была определена. Стоимость ОС после переоценки вносится в инвентарную карточку учёта объекта ОС (форма ОС-6).

В зависимости от итогов переоценки, проводки в бухгалтерском учёте будут разными

Если объект ОС ранее не переоценивался

| Увеличение стоимости ОС после переоценки | Уменьшение стоимости ОС после переоценки | ||

|---|---|---|---|

| Проводка | Операция | Проводка | Операция |

| Дт 01 — Кт 83 | Увеличили стоимость ОС | Дт 91 — Кт 01 | Уценили объект ОС |

| Дт 83 — Кт 02 | Доначислили амортизацию | Дт 02 — Кт 91 | Уменьшили амортизацию |

Если объект ОС ранее уценённый, в результате переоценки увеличил свою стоимость, то на стоимость предыдущей уценки делают проводки:

- Дт 01 — Кт 91 — учли дооценку объекта ОС в пределах предыдущей уценки;

- Дт 91 — Кт 02 — увеличили амортизацию в пределах предыдущей уценки.

Превышение суммы дооценки над суммой предыдущей уценки включают в ДК:

- Дт 01 — Кт 83 — отразили дооценку объекта ОС свыше предыдущей уценки;

- Дт 83 — Кт 02 — увеличили амортизацию свыше предыдущей уценки.

Если объект ОС ранее дооценённый, в результате переоценки уменьшил свою стоимость, то на стоимость предыдущей дооценки делают проводки:

- Дт 83 — Кт 01 — учли уценку объекта ОС в пределах предыдущей дооценки;

- Дт 02 — Кт 83 — уменьшили амортизацию в пределах предыдущей дооценки.

Превышение суммы уценки над суммой предыдущей дооценки относится на финансовый результат в составе прочих расходов:

- Дт 91 — Кт 01 — отразили уценку объекта ОС свыше предыдущей дооценки;

- Дт 02 — Кт 91 — уменьшили амортизацию свыше предыдущей дооценки.

Переоценка не отражается в налоговом учёте. Поэтому при дооценке будет возникать ПНО (постоянное налоговое обязательство) за счёт превышения начисленной амортизации в бухучёте над амортизацией в налоговом учёте. Делаем проводку:

При уценке возникнет ПНА (постоянный налоговый актив) Это обратная ситуация: начисленная амортизация в бухучёте меньше чем в налоговом учёте. Проводка:

Из чего формируется добавочный капитал и его использование

Согласно законодательству, добавочный капитал может формироваться за счет разницы между стоимостной величиной основных фондов и нематериальных активов в случае, если разница положительна.

Если в компании было принято решение переоценить ОС, то данную процедуру следует осуществлять периодически – так, как написано в положении о бухучете. Однако обычно это мероприятие проводят раз в год, при этом будет изменяться не только и остаточная стоимость, но и амортизация. Проводя переоценку стоит помнить, что добавочный капитал может формироваться только из повышения стоимости ОС, на которые ранее не было уценки.

На что можно пустить средства добавочного капитала? Тут все ограничено законодательством, которому нужно неукоснительно следовать, чтобы не «заработать» штраф. Так, добавочный капитал можно израсходовать на такие цели, как:

- Для погашения отрицательной разницы между стоимостью ОС и нематериальных активов. Правда, этот вариант возможен лишь в том случае, если ДК был сформирован путем увеличения стоимости ОС и НА при прошлой проверке. При этом можно списать разницу только в размере, который не превышает сумму дооценки.

- Для передачи средств, необходимых для увеличения уставного капитала. Законодательство никак не регламентирует сумму, потому организация может использовать весь имеющийся добавочный капитал. Однако практика показывает, что такое решение является экономически необоснованным и не рациональным, поскольку средства, обрадованные после дооценки, не получиться пусть на погашение отрицательной разницы. В этом случае придется изымать недостающую сумму средств из чистой прибыли.

- Погашение убытков прошлых лет. Правда, данный вопрос не урегулирован законодательством, потому проблем с проверяющими органами возникнуть не должно. Но есть один нюанс: налогоплательщик в данном случае не имеет права восстанавливать убытки прошлых периодов через их отнесение на затраты во время расчеты налога на прибыль.

Кроме того, средства добавочного капитала можно распределить между участниками организации, но только в случае ликвидации фирмы. А вот если провести процедуру в работающем предприятии, у контролирующих органов могут возникнуть вопросы по правомерности данного решения.

Как формируется добавочный капитал

Проанализировав нормативную базу, касающуюся добавочного капитала, имеем возможность выделить источники его формирования:

- Дооценка внеоборотных активов (ВНА) — ОС и НМА, средства сверх номинала акций в АО — эмиссионный доход (пр. 34н п. 68, ПБУ 6/01 п. 15, ПБУ 14/2007 п. 21).

- Внесение участником в УК суммы большей, чем номинальная стоимость оплаченной доли. Разница включается в ДК (письмо 03-03-06/1/582 от 15/09/09 г. Минфина).

- Средства участников, передаваемые в ДК с целью увеличения чистых активов (письмо Минфина №03-03-06/1/45463 от 28/10/13 г.).

- Получение от собственника унитарного предприятия имущества, превышающего размер уставного фонда (письмо Минфина №07-04-09/2355 от 22/01/16 г., р. «Раскрытие ФГУП информации об имуществе, полученном в хоз. ведение сверх размера уст. фонда»).

- НДС по имуществу, полученному в качестве взноса в УК, подлежащий вычету (ст. 171 НК РФ п. 11, письмо Минфина №07-05-06/302 от 19/12/06 г., р. «Отражение…сумм НДС при передаче имущества в качестве вклада в УК»).

- Получение целевого финансирования как инвестиции (План счетов, сч. 86, письмо Минфина №03-06-01-04/83 от 04/02/05 г.).

- Положительная курсовая разница при внесении средств в УК либо результате пересчета по активам, используемым для хозяйственной деятельности за границей (ПБУ 3/2006, п. 14 и 19).

В качестве примера рассмотрим ситуацию: юридическое лицо, не резидент, вносит в УК безналичным платежом сумму в валюте. Поскольку значение уставного капитала российской организации должно быть выражено в рублях, к моменту оплаты после заключения соглашения может возникнуть положительная курсовая разница, за счет которой внесение в УК происходит с превышением стоимости доли. Разница уйдет на увеличение не уставного, а добавочного капитала (ПБУ 3/2006).

Прочие случаи формирования добавочного капитала компании

В этом случае на увеличение уставного капитала пойдет только номинальная стоимость доли участия в компании. Сумма превышения продажной цены над номинальной будет списываться в добавочный капитал. Поэтому если организация получила такой дополнительный доход от продажи доли, она должна будет в учете отразить как увеличение уставного капитала, так и рост добавочного:

Дт 75 Кт 80 (в сумме номинальной стоимости доли);

Дт 75 Кт 83 (в части превышения).

При этом фактическое поступление средств в счет оплаты купленной доли от нового собственника будет регистрироваться проводкой:

Дт 51 Кт 75.

План счетов предусматривает, что счет 83 может корреспондировать со счетом 84. Поэтому принятие руководством компании решения об увеличении добавочного капитала за счет имеющейся нераспределенной прибыли будет оформляться проводкой:

Дт 84 Кт 83.

Кроме того, действующее законодательство позволяет организации увеличить добавочный капитал за счет средств, которые собственники внесли в бизнес с целью увеличения чистых активов (это следует из подп. 3.4 п. 1 ст. 251 НК РФ). В этом случае после поступления денежных средств от учредителей (которое оформляется проводкой Дт 51 Кт 75) увеличение добавочного капитала необходимо отразить проводкой:

Дт 75 Кт 83.

Часто задаваемые вопросы

Хотим использовать добавочный капитал чтобы покрыть убытки прошлых лет. Насколько это правомерно?

Прямого разрешения в законе нет. Но нет и запрета. Единственное, нельзя это делать за счёт средств от дооценки ОС (Письмо Минфина России от 21.07.2000 №04-02-05/2). Получается, что за счёт остальных источников ДК организация может покрывать убытки.

Могут ли средствами добавочного капитала воспользоваться участники общества?

Могут, но только в случае уменьшения уставного капитала. Например, когда акционеры или участники получают суммы, больше чем стоимость снижения УК. Тогда за счёт добавочного капитала можно покрыть разницу.

Учет добавочного капитала

Определение 1

Добавочный капитал – это прирост капитала у предприятия, он формируется как результат переоценки объектов основных средств, а так от эмиссионного дохода. Специфика добавочного капитала – на нем учитываются операции, которые нельзя проводить с использованием уставного капитала и прибыли.

Его отличие от уставного капитала, то что его не делят на доли, которые были внесены участниками, добавочный капитал показывает стоимость всех участников.

Для учета добавочного капитала планом счетов предусмотрен пассивный счет 83 «Добавочный капитал».

По кредиту счета идет отражение:

- прирост стоимости внеоборотных активов предприятия, получаемый в результате переоценки. Корреспонденцию будут составлять счета учетов активов, на которых такой прирост был выявлен.

- сумма продажной и номинальной стоимости акций, полученной при формировании уставного капитала акционерного общества, или в случае увеличения уставного капитала. Источником будет доход от продажи акций, в сумме превышения номинальной стоимости. В данном случае имеет место корреспонденция со счетом 75 «Расчеты с учредителями»

Помощь со студенческой работой на тему Учет добавочного капитала

Курсовая работа 450 ₽ Реферат 220 ₽ Контрольная работа 240 ₽

Получи выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

С кредита счета 83 «Добавочный капитал» суммы, которые на него были отнесены не списываются.

По дебету отражаются:

- суммы погашения при снижении стоимости внеоборотных активов. Полученные при переоценке. Корреспонденцию будут составлять счета на которых было выявлено снижение стоимости.

- суммы направленные на увеличение уставного капитала. Корреспондирующими счетами будут: счета 75 «Расчеты с учредителями», или счет 80 «Уставный капитал».

- суммы распределенные между учредителями предприятия. корреспонденция со счетом 75 «Расчеты с учредителями».

По счету 83 «Добавочный капитал», ведется аналитический учет. Аналитический учет обеспечивает формирование информации в разрезе источников образования средств и в направлениях использования средств.

К этому счету могут быть открыты субсчета:

83-1 «Прирост стоимости имущество по переоценке»

83-2 «Эмиссионный доход»

83-3 «Курсовые разницы» и др.

Рисунок 1. Счет 83 «Добавочный капитал»

Появились вопросы по этой теме? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Корреспонденция счетов по счету 83 «Добавочный капитал»

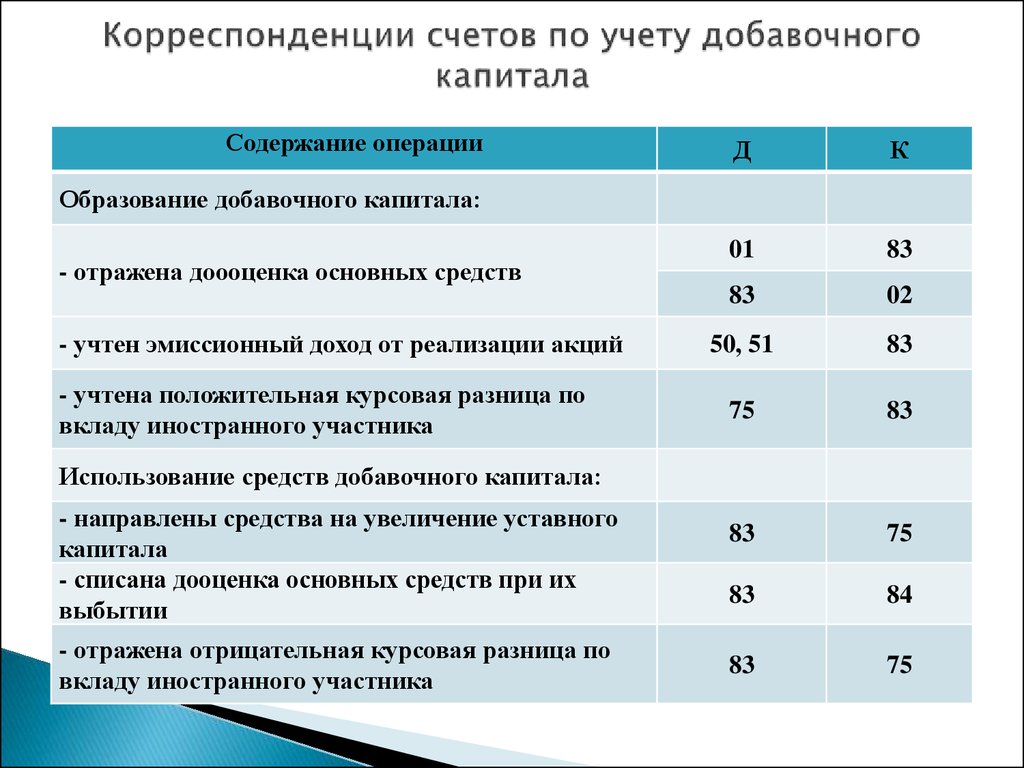

- Дт 01 – Кт 83 – отражается сумма дооценки объектов основных средств

- Дт 83 – Кт 02 – отражается разница сумм амортизации накопленной и пересчитанной

Обе эти проводки проводятся одновременно.

- Дт 51- Кт 75-1 – оплачен уставный капитал

Дт 75-1 – Кт 80 – увеличен уставный капитал

Дт 75-1 – Кт 83 – отнесение к добавочной стоимости разницы продажной цени и номинальной стоимости доли уставного капитала

Эти проводки формируются если формирование добавочного капитала осуществляется за счет эмиссионного дохода.

- Дт 75-1 Кт 80 – формирование уставного капитала за счет доли принадлежащей юридическому лицу

Дт 51 – Кт 75-1 – внесение вклада, на расчетный счет

Дт 52 – Кт 75-1 – внесение вклада, на валютный счет

Дт 75-1 Кт 83 – формирование добавочного капитала, за счет положительной курсовой разницы.

- Дт 76 – Кт 86 – поступление целевых средств

Дт 08 – Кт 75 – оприходование оборудования

Дт 01 – Кт 08 – ввод оборудования в эксплуатацию

Дт 86 – Кт 83 – отражение источника финансирования

Эти проводки осуществляются если имеет место формирование добавочного капитала с использованием сумм целевого финансирования.

- Дт- 84 – Кт 83 – добавочный капитал был сформирован за счет нераспределенной прибыли.

- Дт 51 – Кт 75 – поступление денежных средств от акционеров, участников для формирования добавочного капитала

Дт 75 – Кт 83 – формирование добавочного капитала за счет взносов акционеров.

В данном случае добавочный капитал формируется за счет взноса участников. Согласно налоговому кодексу допускается формирование добавочного капитала поступлением средств в виде имущества, имущественных прав (ст251 НК РФ).

— — Требуется помощь в составлении плана учебной работы? — Укажи тему и получи ответ через 15 минут — — — — — — получить помощь — —

Когда добавочный капитал может быть распределен в пользу акционеров (участников) организации?

Добавочный капитал, в отличие от нераспределенной прибыли, может быть распределен в пользу акционеров (участников) организации в ограниченных лучаях:

1) При ликвидации общества

Участники (акционеры) общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами (ст. 61, п. 8 ст. 63, п. 1 ст. 67 Гражданского кодекса Российской Федерации (ГК РФ)).

При распределении имущества при ликвидации общества, распределяется и имущество, образованное за счет добавочного капитала.

2) При уменьшении уставного капитала

Общество вправе уменьшить свой уставный капитал (п. 1 ст. 101 Гражданского кодекса Российской Федерации (ГК РФ)).

Уменьшение уставного капитала может производиться и за счет добавочного капитала.

Отражение добавочного капитала в бухгалтерском учёте

Для учёта ДК в ПСБУ выделен пассивный счёт «Добавочный капитал». По кредиту счёта отражаются образование и пополнение капитала, по дебету — уценка стоимости внеоборотных активов, средства направленные на увеличение УК, средства распределённые между учредителями. Внутри счёта формируют субсчета для каждого направления его использования. Например: 83.01 — переоценка основных средств, 83.02 — курсовая разница по вкладу в УК.

Проводки по увеличению ДК

- Дт 01 — Кт 83 — отразили сумму дооценки основного средства;

- Дт 02 — Кт 83 — учли уменьшение суммы амортизации при уценке ОС;

- Дт 04 — Кт 83 — учли сумму дооценки НМА;

- Дт 75 — Кт 83 — получен вклад в имущество;

- Дт 75 — Кт 83 — получен вклад в имущество (далее Дт 08 — Кт 75);

- Дт 51 (50, 52, 75) — Кт 83 — получен эмиссионный доход.

Проводки по уменьшению ДК

- Дт 83 — Кт 01 — учли сумму уценки ОС;

- Дт 83 — Кт 02 — учли увеличение суммы амортизации при дооценке ОС;

- Дт 83 — Кт 75 — сумму ДК распределили между учредителями;

- Дт 83 — Кт 75 — отразили отрицательную курсовую разницу по вкладу в УК;

- Дт 83 — Кт 80 — сумму ДК направили на увеличение УК;

- Дт 83 — Кт 84 — сумму дооценки списали при выбытии ОС.