Можно ли составить проводки онлайн

Не можно, а нужно! Существует множество сервисов и программ, позволяющих составлять бухгалтерские проводки в режиме онлайн.

Однако стоит отметить, что использование онлайн-сервисов не исключает необходимости знания основ бухгалтерии и налогового законодательства. Поэтому идеальный вариант – получить профессию онлайн, онлайн найти клиентов и онлайн зарабатывать. Другими словами: сейчас вы на правильно пути, раз читаете статьи про бухгалтерию на нашем сайте!

Хотите зарабатывать из дома, жить в комфорте и уделять достаточно времени семье, хобби и отдыху? Бесплатное 3-х дневное обучение основам бухгалтерии для вас по кнопке ниже!

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Анализ счета 41 и карточка

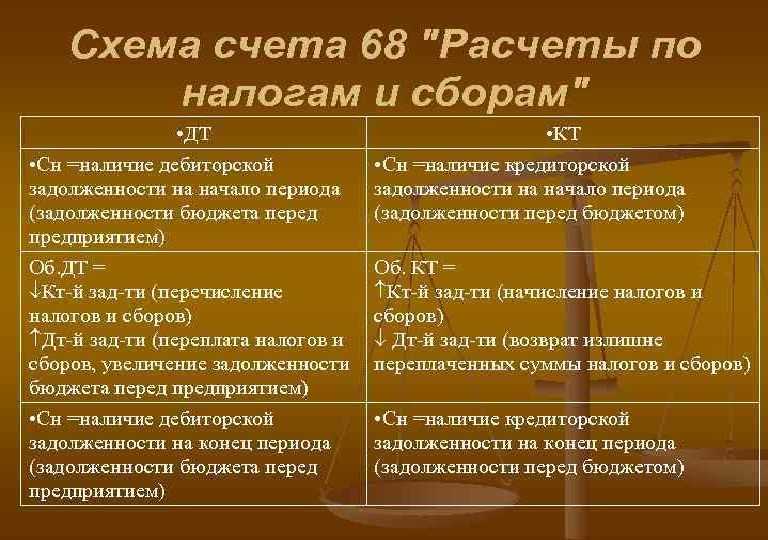

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе

Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера

41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

Практический пример

Общество с ограниченной ответственностью «Сад» занимается продажей систем капельного полива и сопутствующих товаров в розницу и оптом через магазин. Была закуплена партия тары на продажу общей стоимостью 15 тыс. рублей (без НДС), транспортные расходы по доставке товара составили 300 рублей. Учет ведется в покупных ценах, транспортно-заготовительные расходы включаются в себестоимость продукции. На продажу товар был выставлен по 210 рублей за штуку (100 штук в партии). За операционный день магазин продал 30 единиц на сумму 6 300 рублей.

Бухгалтерские проводки по закупке товара:

- Дт41.1 Кт60 – 15 000 руб. – тара поступила на основной склад.

- Дт41.1 Кт60 – 300 рублей – доставка включена в первоначальную стоимость товара.

- Дт41.1 Кт41.2 – 10 000 рублей – часть товара была перемещена для реализации в розницу.

- Дт60 Кт51 – 15 300 руб. – произведен полный расчет с поставщиком.

В конце рабочего дня после закрытия кассовой смены на основании отчета о розничных продажах бухгалтер ООО «Сад» составил следующие бухгалтерские проводки:

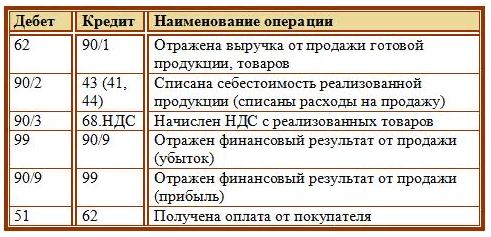

- Дт62Р Кт90.01 – 6 300 рублей – отображение полученной за день выручки от продажи тары.

- Дт90.02 Кт41 – 4 590 рублей – списана себестоимость проданной продукции.

Примечание! Формирование первоначальной цены = (стоимость партии + ТЗР) / количество штук в партии = (15 000 + 300) / 100 = 153 рубля за единицу.

- Дт50 Кт62Р – 6 300 рублей – все товары были оплачены за наличный расчет.

Для расчета финансового результата проводится анализ сч. 90 и определение остатка на по дебету или кредиту счета:

|

Сальдо нач Дт |

Сальдо нач Кт |

|

4 590 |

6 300 |

|

Обороты 4 590 |

Обороты 6 300 |

|

Сальдо кон. |

Сальдо кон. 1 710 |

Так как выручка магазина превысила издержки на закупку тары, то общество с ограниченной ответственностью «Сад» получило прибыль от реализации данной продукции.

Отображение финансового результата на сч.99:

Дт90 Кт99 – 1 710 рублей – прибыль.

Счет 41 – проводки

Инвентарный бухгалтерский счет 41 предназначается для контроля движения и наличия тех ТМЦ, которые приобретены торговыми компаниями для последующей реализации. Производственные (промышленные и др.

) предприятия также могут использовать этот счет в целях отражения материалов, продукции или иных объектов, приобретенных не для использования в основной деятельности, а для перепродажи.

Разберемся, как ведет себя счет 41 в бухгалтерском учете – проводки с примерами вы найдете далее.

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям.

При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков.

Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Бухгалтерские проводки по счету 41

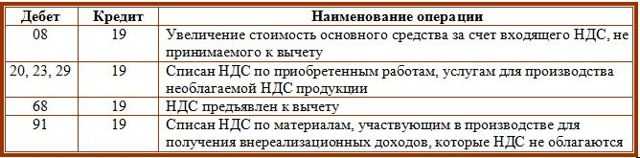

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76).

Списание товаров производится по кредиту сч.

41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

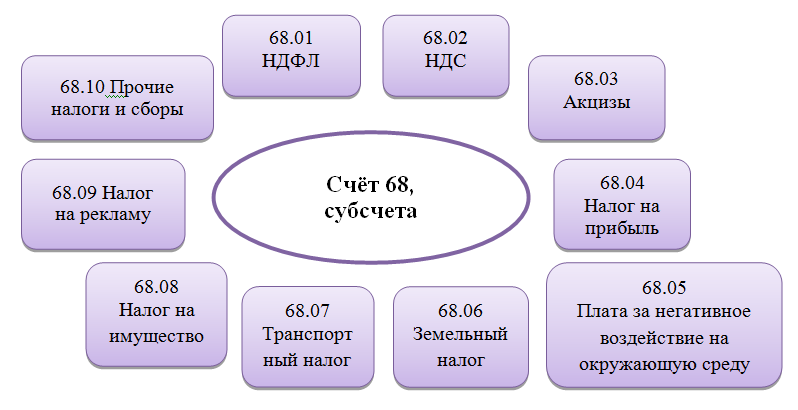

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |

Сторнирующие проводки по счету 41 после закрытия месяца

На днях столкнулся с вопросом. Одни из клиентов при закрытии месяца получили довольно большое количество сторнирующих проводок по счету 41.01 на приличную сумму. Выяснилось, что проводки появились при выполнении регламентной операции «Корректировка выпуска продукции (услуг)», которая выполняется при закрытии счетов 20, 23, 25, 26.

Деятельность организации ведется следующим образом: закупается сырье (документ Поступление товаров и услуг), которое передается на переработку сторонней организации (документ Передача в переработку), из переработки поступают готовые изделия (документ Поступление из переработки), которые потом реализуются (документ Реализация товаров и услуг).

Рассмотрим вариант нормальной работы программы.

Документом Поступление товаров и услуг формируются проводки Дт 10.01 — Кт 60.01 Поступление сырья и материалов.

Документом Передача в переработку формируются проводки Дт 10.07 — Кт 10.01. Сырье и материалы перемещаются на счет Материалы, переданные в переработку по покупной стоимости.

При поступлении из переработки формируется два типа проводок:

- Дт 41.01 — Кт 20.01 Выпуск продукции. Отражается поступление готовой продукции на счет 41.01 и затраты на счете 20.01. При этом используются плановые цены, заданные пользователем.

- Дт 20.01 — Кт 10.07 Списание запасов и услуг по переработке на затраты производства. Здесь используются цены закупки используемого сырья, а так же суммы, уплаченные за услуги по переработке, т.е. реальные цены.

И все дело в том, что плановые цены, определяемые пользователем, могут не совпадать с реальной себестоимостью производства, которая складывается из покупной цены сырья и стоимости услуг по переработке, распределенных на всю готовую продукцию. Поэтому при закрытии месяца программа 1С:Бухгелтерия делает корректировку стоимости выпущенной продукции, и, если реальная стоимость меньше плановой, делается сторнирующая проводка Дт 41.01 — Кт 20.01 на сумму разницы со знаком минус. Впрочем, возможна и обратная ситуация, когда плановая стоимость меньше реальной. В этом случае делается та же проводка, но с положительной суммой.

А проблема с большими сторнируемыми суммами в моем случае возникла из-за того, что клиентом была нарушена последовательность операций. Один из документов Поступление товаров и услуг, который отражал приобретение сырья, был создан позже, чем документ Передача в переработку. В результате часть сырья ушла в переработку с нулевыми ценами. Эти же нулевые цены перешли в дебет счета 20.01 и сумма, списанная на затраты производства оказалась очень мала. При закрытии же месяца программа естественно скорректировала выпуск продукции сторнирующими проводками на большие суммы.

Итак, решение проблемы в моем случае: восстановить последовательность операций, скорректировав дату документа Поступление товаров и услуг.

Если у Вас возникли подобные проблемы, а решить их своими силами не получается, Вы всегда можете обратиться к нашим специалистам, которые с радостью Вам помогут.

Бухгалтерские проводки

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

Схема движения денежных средств

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

41 счет бухгалтерского учета

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания.

В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

Учет товаров ведут по фактической себестоимости. При этом кроме стоимости самих товаров туда включают:

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

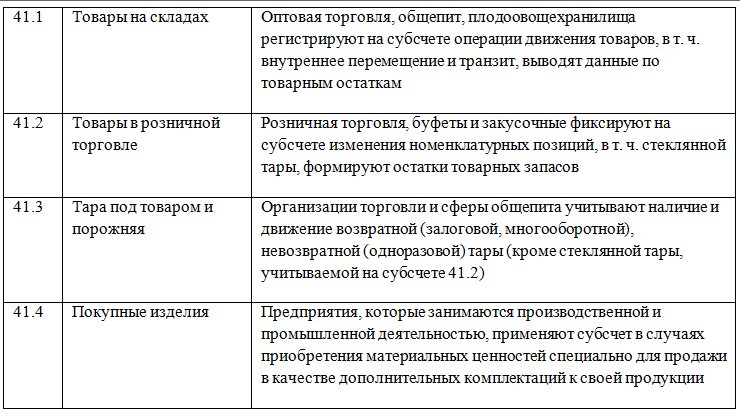

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

С какими счетами корреспондирует 41 счет

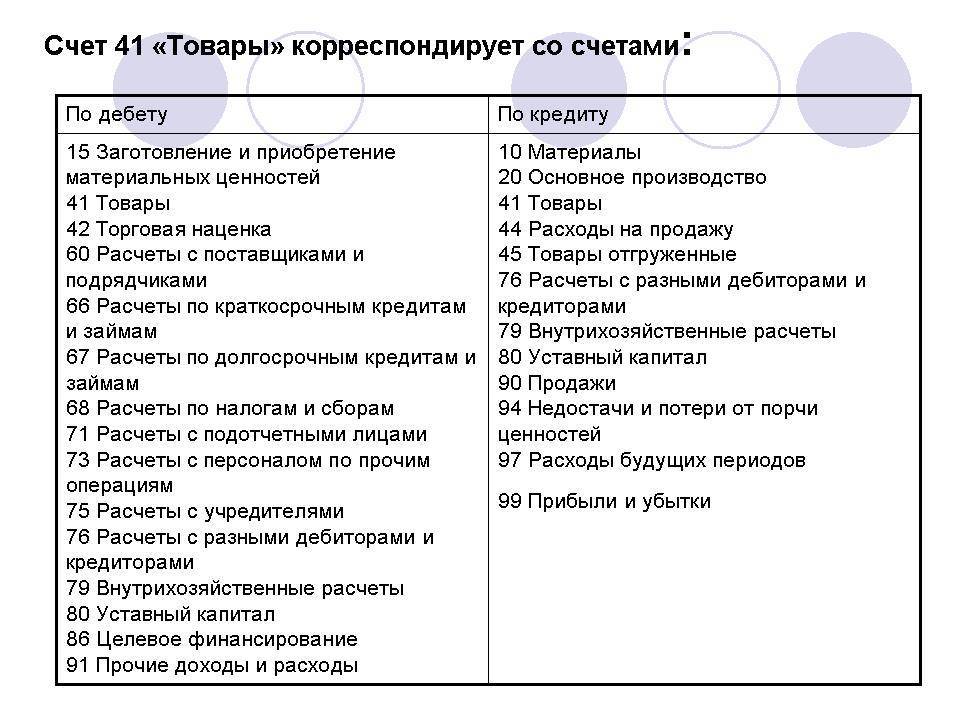

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

Счет 41 в бухгалтерском учете для чайников: проводки, примеры

Счет 41 в бухгалтерском учете — это активный счет. Его применяют, чтобы отразить информацию о наличии товара и его продаже. Все самые популярные бухгалтерские проводки по 41 счету смотрите в таблице.

Как списывать расходы на программы и их обновление: подробная инструкция с примерами и образцами >>>

Когда использовать 41 счет в бухгалтерском учете

41 счет бухгалтерского учета – это сведения о наличии и движении товарно-материальных ценностей, которые организации хранит на складах и базах для последующей реализации. Товары, которые взяли на ответственное хранение или для продажи по договору комиссии, на счете 41 не отражают. Узнайте, как учесть поступление товаров в учете >>

Что должно быть в учетной политике об учете товаров

В учетной политике организации должны быть закреплены, как минимум, следующие моменты:

Если есть необходимость вести учет товаров по специально разработанной номенклатуре, также укажите на это в учетной политике организации для целей бухучета.

Как только товары поступили в организацию, их учитывают по дебету счета 41 «Товары». В какой сумме, зависит от способа, который выбрала компания. Есть три варианта:

Любой из трех вариантов могут применять только организации розничной торговли. Остальные компании выбирают первый или последний способ. То есть они могут оприходовать товары по учетной или покупной стоимости. Как сформитьвать учетную политику для бухгалтерского учета, рассказали эксперты системы «Главбух».

Счет 41 в бухучете: активный или пассивный

41 счет бухгалтерского учета – это активный счет. Товары относятся к материальной собственности компании, а значит, учитываются в активе баланса. Поступление товаров отражают по дебету счету, списание и реализацию – в кредите. На конец отчетного периода формируется только дебетовое сальдо.

https://www.youtube.com/watch?v=HfbbHplOCw0

Счет «Товары» в бухгалтерском учете счета ведут как в количественном и денежном эквиваленте с определением остатков и объемов движения за конкретный промежуток времени.

На инвентаризации одно нашли, а другого недосчитались — как лучше отразить в учете

Какие субсчета открыть к счету 41

Чтобы сгруппировать товары, компании открывают к счету 41 субсчета (План счетов бухучета, утв. приказом Минфина России от 31.10.2000 № 94н). По каким документам можно оприходовать товары >>

41.01 счет бухгалтерского учета предназначен для отражения товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых. 41.01 счет называют «Товары на складах».

Счет 41.03 используют для учета тары, находящейся под товарами или порожней, а счет 41.04 – для учета покупных изделий.

41 счет бухгалтерского учета: проводки

Проводку по дебету счету 41 делают, когда учитывают поступление товаров от поставщиков, подотчетных лиц, в качестве взносов от учредителей, прочих контрагентов. Подробнее о том, как вести бухучет, рассказали эксперты системы «Главбух».

Учитывать материально-производственные запасы можно упрощенным способом. Но он подходит не всем. Мы показали оба способа в сравнении, чтобы вам было проще сделать выбор >>>

Списание товаров оформляют по кредиту счета 41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды) и т.д.

Типовые примеры проводок по счету 41 бухучета смотрите в таблице.

Проводка

Операция

Дебет 41 Кредит 60

Закупка товаров у поставщика, оприходование изделий

Дебет 62 Кредит 90

Реализация изделий потребителю

Дебет 90 Кредит 62

Возврат продукции покупателем

Дебет 90.02 Кредит 41

Отображение себестоимости реализованных единиц

Дебет 60 Кредит 41

Дебет 76.01 Кредит 41 – при использовании счета претензий

Возврат приобретенных ранее продуктов поставщику

Дебет 41 Кредит 91.01

Отражение излишков, выявленных при проведении инвентаризации

Дебет 94 Кредит 41

Списание недостач, обнаруженных в компании

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Поступление по договору купли-продажи

Если организация получила товар по договору купли-продажи, то фактическая себестоимость товара складывается из суммы, уплаченной продавцу, и расходов, связанных с приобретением (доставка, комиссионные вознаграждения посредникам и т. п.). Такие правила установлены пунктом 6 ПБУ 5/01.

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров проводкой:

Дебет 41 (15) Кредит 60 (76…)

– поступили товары по возмездным договорам.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: может ли торговая организация включить в стоимость приобретаемых товаров расходы на их расфасовку и предпродажную подготовку?

Может. Законодательство допускает два варианта учета расходов на фасовку товаров:

– отразить в затратах на продажу;

– включить в первоначальную стоимость товаров.

Расфасовка (упаковка) товаров, приобретенных для перепродажи, является одним из обязательных элементов торговой деятельности. Это следует из положений статьи 481 Гражданского кодекса РФ. Кроме того, при продаже определенных товаров торговая организация должна проводить их предпродажную подготовку. Перечень работ, которые могут быть проведены в рамках предпродажной подготовки, зависит от вида товара и установлен соответствующими разделами Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, расходы, связанные с упаковкой (расфасовкой) и предпродажной подготовкой товаров, влияют на финансовый результат торговой организации. Однако порядок бухгалтерского учета этих расходов законодательно не урегулирован.

С одной стороны, после приобретения (оприходования) товаров изменять их фактическую себестоимость нельзя (п. 12 ПБУ 5/01). Упаковка (расфасовка) и предпродажная подготовка товаров происходит после того, как они были приняты к учету. Исходя из этого затраты на упаковку (расфасовку) и предпродажную подготовку товаров должны отражаться на счете 44 «Расходы на продажу».

С другой стороны, пунктом 6 ПБУ 5/01 предусмотрено включение в фактическую себестоимость материально-производственных запасов расходов на их подработку, фасовку, улучшение технических характеристик. Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму таких затрат возможно (п. 68, 71, 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

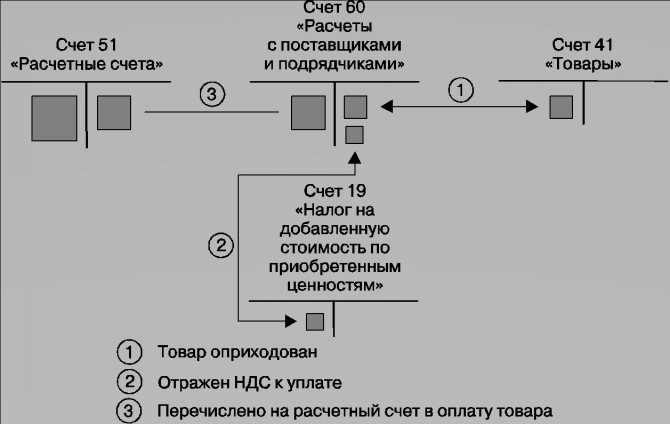

Пример отражения в бухучете поступления товаров по договору купли-продажи (поставки). Стоимость товаров формируется на счете 41

В ОАО «Производственная фирма «Мастер»» поступили товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60 – 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);

Дебет 19 Кредит 60 – 27 000 руб. (18 000 руб. + 9000 руб.) – учтен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 27 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 177 000 руб. (118 000 руб. + 59 000 руб.) – оплачены товары (с учетом расходов на доставку).