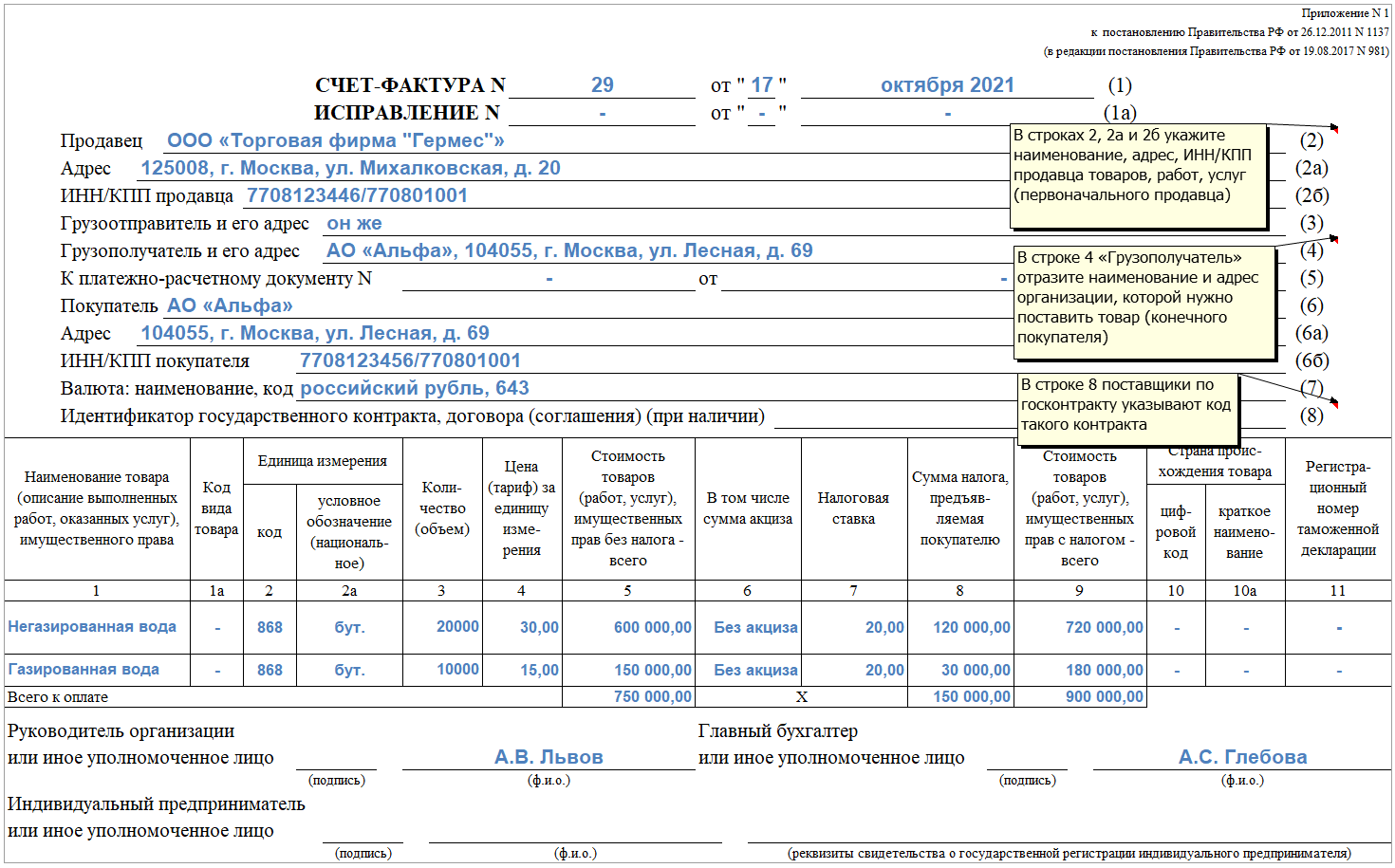

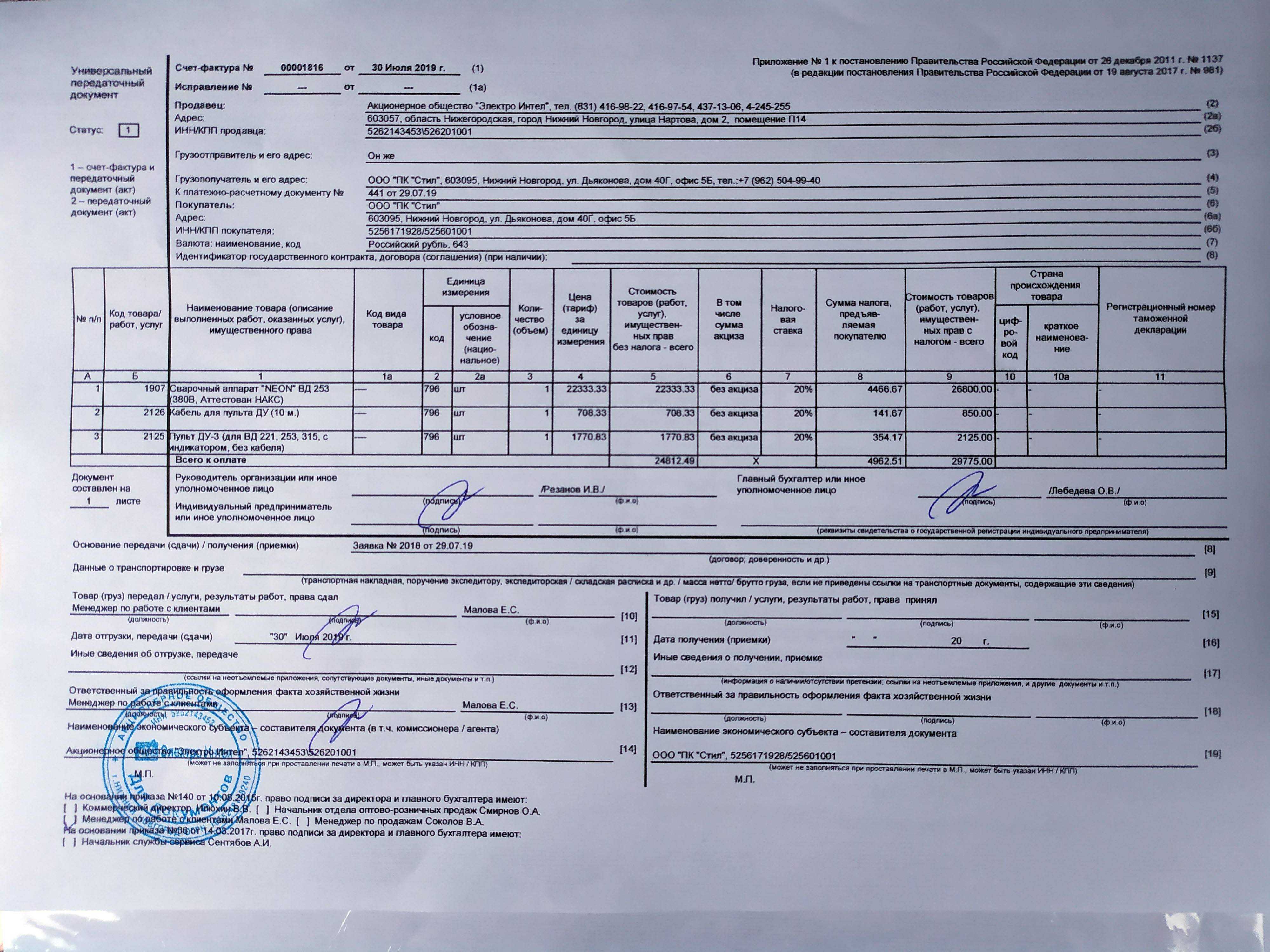

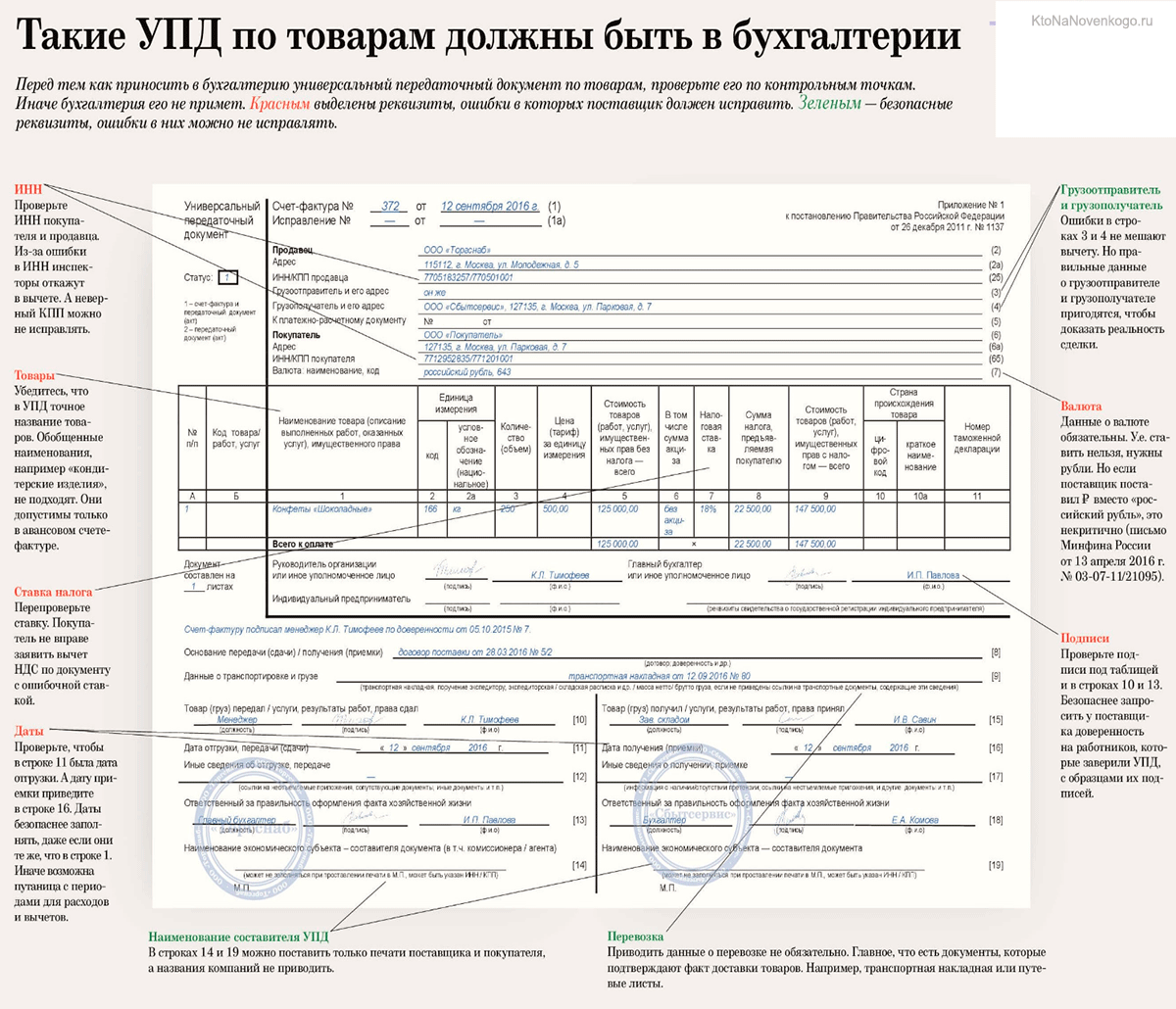

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

Корректировочный

Графы 11, 12 и 12а корректировочного счета-фактуры заполняйте в том же порядке, как одноименные графы отгрузочного счета-фактуры. В графе 13 указывайте разницу между количеством отгруженного товара до и после корректировки, а в новой графе 14 — его стоимость до и после корректировки. Другие строки и графы корректировочного счета-фактуры заполняйте в общем порядке (п. 5.2 ст. 169 НК, п. 1–2 Правил заполнения корректировочного счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

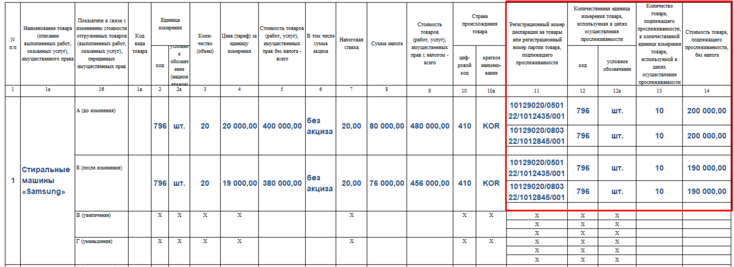

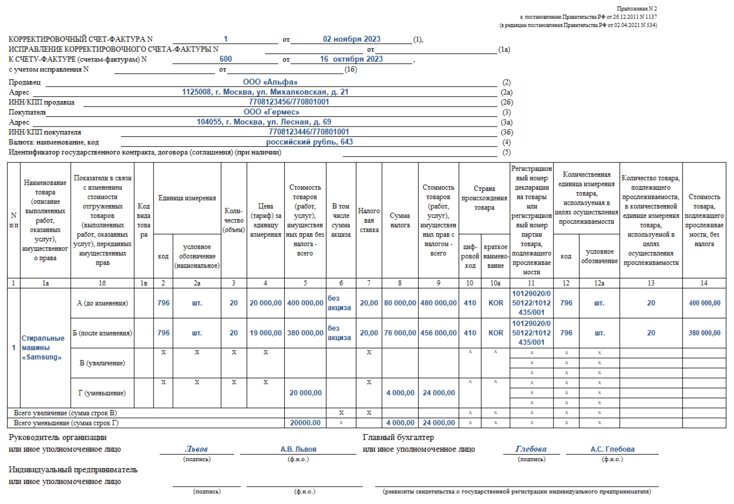

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке корректировочного счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (подп. я_2 п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

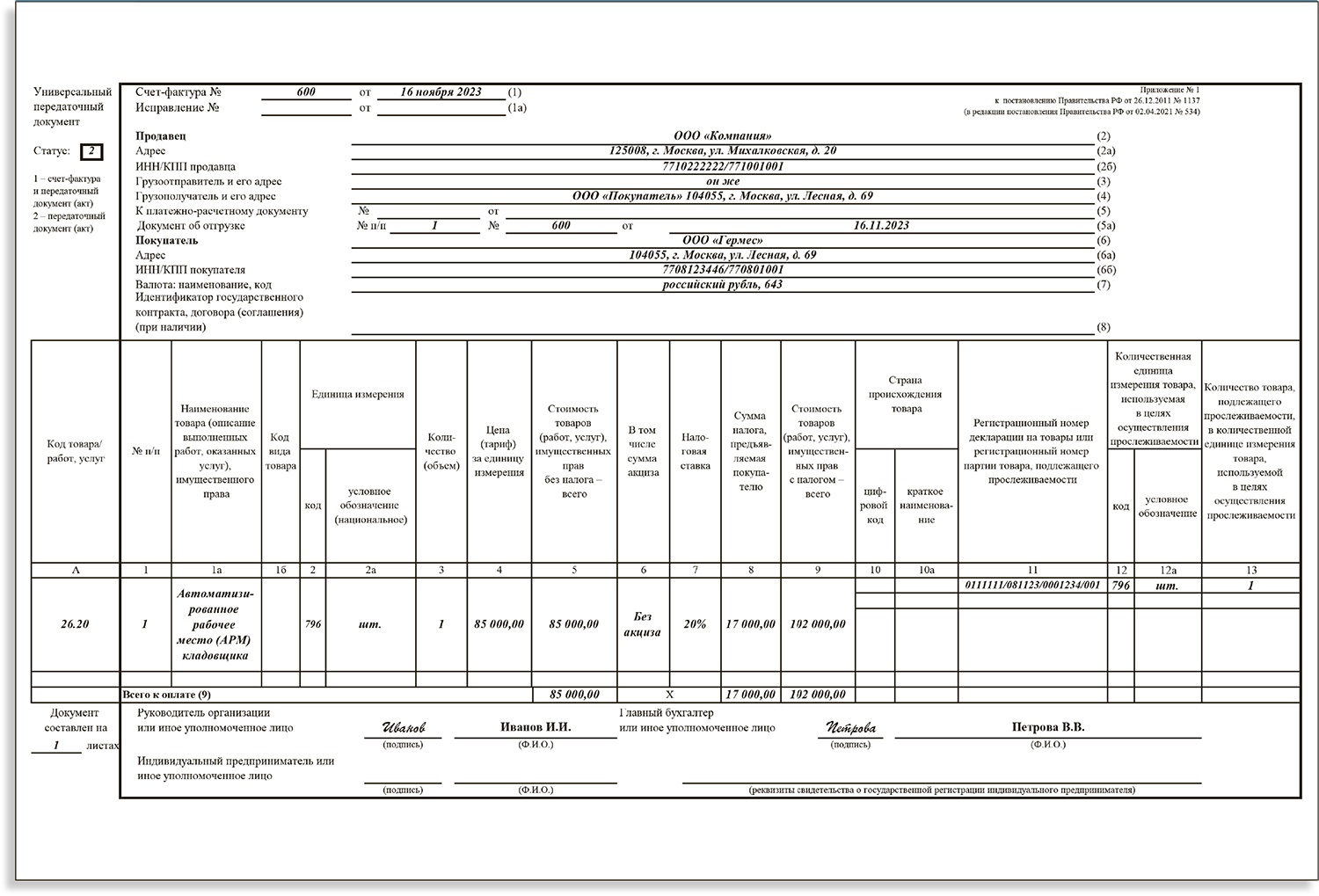

ПРИМЕРКак организации на ОСН заполнить корректировочный счет-фактуру по прослеживаемым товарам (уменьшение стоимости)ООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин Samsung, ранее ввезенных из Кореи покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Счет-фактура на отгрузкуТовары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило в адрес ООО «Гермес» счет-фактуру от 16 октября в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Соглашение об уменьшении стоимостиСтороны 2 ноября согласовали уменьшение стоимости поставленных стиральных машин на 5 процентов (п. 3 ст. 168, п. 10 ст. 172 НК). Первоначальная цена одной машины без НДС — 20 000 руб., с учетом уменьшения — 19 000 руб. Первоначальная стоимость партии стиральных машин без НДС — 400 000 руб., с учетом уменьшения — 380 000 руб. Первоначальная стоимость партии стиральных машин с НДС — 480 000 руб., с учетом уменьшения — 456 000 руб.Корректировочный счет-фактураООО «Альфа» 2 ноября выставило в адрес ООО «Гермес» электронный корректировочный счет-фактуру к счету-фактуре от 16 октября. В графах 11–14 корректировочного счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы корректировочного счета-фактуры бухгалтер заполнил в общем порядке (п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

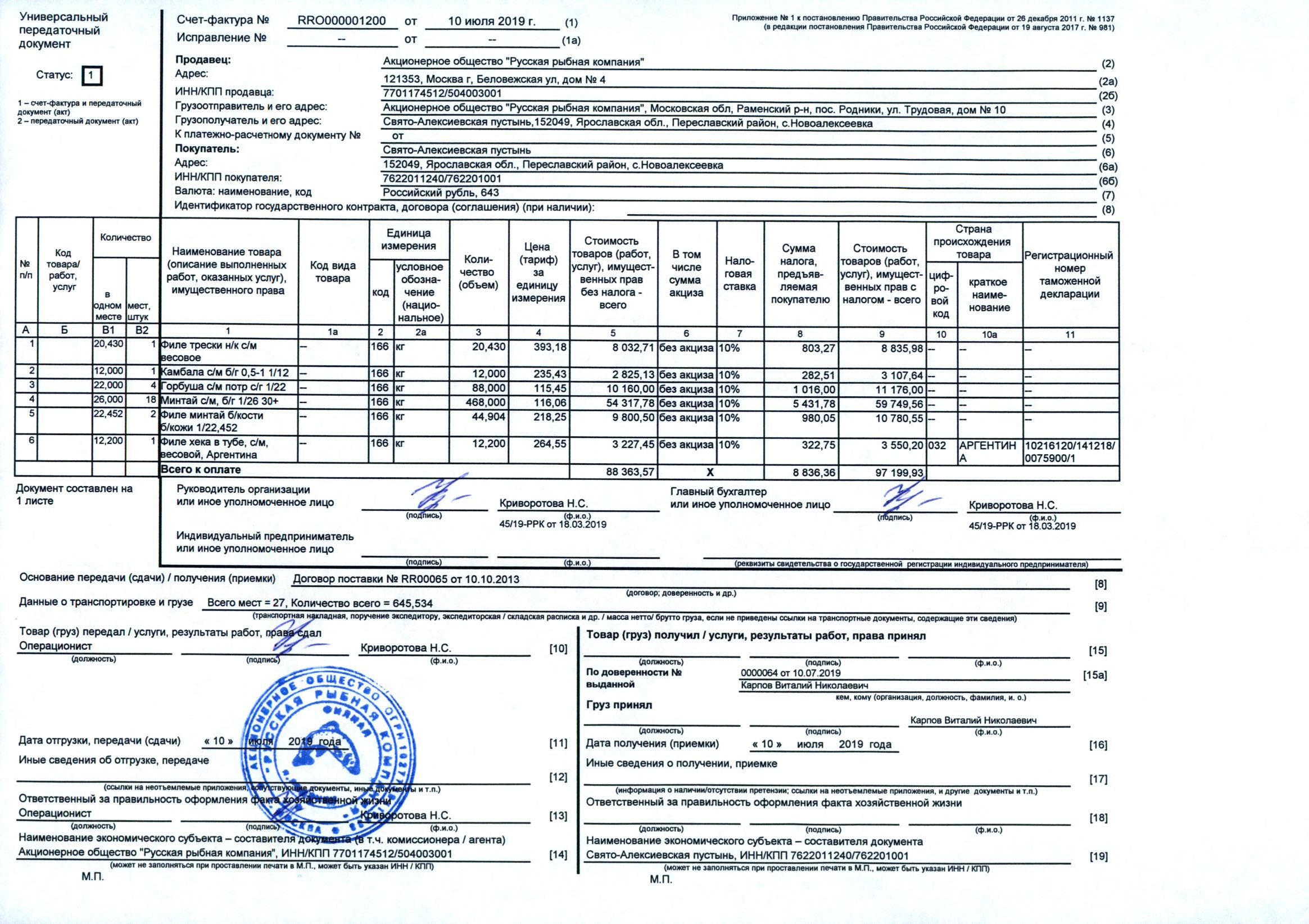

Таможенная декларация

Это документ или письменное заявление, в котором содержится информация о товаре, перемещаемом через государственную границу, таможенном режиме. Оформление такого документа должно быть в соответствии с правилами, установленными тем или иным государством.

Таможенная декларация служит доказательством, что экспортно-импортная операция разрешается таможенными органами, а не просто подтверждает сведения о товаре, но и служит доказательством того Таможня ставит свои отметки, которые говорят о том, что перемещение товара законно.

Помимо перечисленных функций таможенная декларация выполняет еще одну – является источником информации для таможенной статистики.

- Скачать бланк таможенной декларации

- Скачать образец таможенной декларации

С другими нюансами, связанными со счетами-фактурами, вы можете ознакомиться из статей на нашем портале. Читайте о том, в каких случаях необходим счет-фактура без НДС, как провести документ, пришедший с опозданием, а также о том, ставится ли на нем печать.

Информация от налоговой

На сайте налоговой службы предоставлена подробная информация о перечне прослеживаемых товаров с 2023 года. Это важная информация для всех предпринимателей и организаций, занимающихся торговлей и производством.

Согласно новым требованиям, определенные категории товаров должны быть прослеживаемыми с момента их производства до момента реализации конечному потребителю. Это помогает контролировать и предотвращать незаконный оборот товаров, таких как контрафактные и поддельные товары, а также товары, подпадающие под определенные режимы контроля или лицензирования.

Список прослеживаемых товаров включает:

- Алкогольные напитки;

- Табачные изделия;

- Лекарственные препараты;

- Продукты питания (включая мясные и молочные продукты);

- Электроника и бытовая техника;

- Товары роскоши (угольные, ювелирные изделия, часы и т.д.);

- Продукты и товары, подлежащие специальным санитарным нормам (косметика, химические вещества, средства гигиены);

- Товары, подлежащие лицензированию (оружие, алкоголь, наркотики);

Это лишь некоторые из категорий, которые будут прослеживаться с 2023 года. Компании, занимающиеся производством и реализацией указанных товаров, должны быть готовы к внедрению систем отслеживания, которые обеспечат прозрачность процедур, а также позволят контролировать перемещение товаров на всех этапах их жизненного цикла.

Владельцам бизнеса следует обратиться к налоговой службе для получения подробной информации о требованиях к системам отслеживания и возможных штрафах или санкциях за несоблюдение новых правил. Описание перечня прослеживаемых товаров и дополнительная информация доступны на официальном сайте налоговой службы.

Как получить информацию о прослеживаемых товарах

С 2023 года налоговой службой вводится система прослеживания товаров. Это означает, что некоторые товары будут помечаться специальными кодами и требовать дополнительной отчетности.

Если вы хотите узнать, является ли товар, который вы планируете приобрести или продать, прослеживаемым, есть несколько способов получить нужную информацию.

1. Обратитесь в налоговую службу. Посетите ближайший отдел налоговой, где вам предоставят подробную консультацию и расскажут о доступных способах проверки товара.

2. Воспользуйтесь официальным сайтом. Многие налоговые службы предоставляют возможность проверить статус товара онлайн, введя его код или название в специальную форму для поиска.

3. Обратитесь к производителю или поставщику. Они могут предоставить вам необходимую информацию о товаре и его статусе в системе прослеживания.

4. Скачайте официальное приложение на смартфон или планшет. Многие налоговые службы разработали приложения, которые позволяют быстро проверить статус товара с помощью кода, отсканированного с его упаковки.

Не забывайте, что при проверке товара важно хранить документы об обновлении его статуса и следовать инструкциям, указанным на официальном сайте налоговой службы. Следуйте правилам и внимательно относитесь к системе прослеживания, чтобы избежать штрафных санкций

Важно помнить:

Информация о прослеживаемых товарах обновляется регулярно. Для того чтобы быть в курсе последних изменений, рекомендуется посещать официальные сайты налоговых служб, следить за новостями и актуализировать имеющуюся информацию.

Сроки предоставления информации

Согласно новым требованиям налоговой службы, собственники и производители прослеживаемых товаров обязаны предоставить детальную информацию о своей продукции до 1 января 2023 года. Это включает в себя информацию о товарах, их составе, производителях, поставщиках, расположении складов и других аспектах.

Предоставление информации должно быть осуществлено в письменной форме и в соответствии с установленными формами и шаблонами, предоставленными налоговой службой. В случае непредоставления информации или предоставления неполной или некорректной информации, собственники и производители могут быть подвергнуты штрафам и уголовной ответственности.

Дополнительно, налоговая служба может проводить проверки и расследования в отношении собственников и производителей прослеживаемых товаров, чтобы убедиться в достоверности предоставленной информации и выявить возможные нарушения. В случае обнаружения нарушений, могут быть предприняты административные и судебные меры против нарушителей.

Поэтому очень важно своевременно предоставить полную и точную информацию о прослеживаемых товарах, чтобы избежать негативных последствий

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.

- Все изменения, возникшие после окончания квартала и сдачи декларации по НДС, вносят в дополнительные листы.

- Книга продаж при совмещении ОСНО и ЕНВД заполняется только по деятельности, которая относится к общему режиму налогообложения. Поэтому, работая по схеме «ОСНО + ЕНВД», нужно вести раздельный учет.

- Хранят налоговый регистр, включая доплисты, не менее 4-х лет с даты последней записи.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Нюансы заполнения

В «шапке» регистра ИП указывает свои данные – фамилию, имя, отчество и ИНН. Здесь же проставляет дату начала и окончания налогового периода, в рамках которого должны быть зарегистрированы документы с исходящим НДС.

Рассмотрим подробнее заполнение табличной части книги. От правильного внесения операций зависит в том числе и получение вычета вашими покупателями и заказчиками.

| №графы | |

|---|---|

| 1 | Порядковый номер записи. |

| 2 | Коды видов операций берут из перечня в Приложении кприказу ФНС России № ММВ-7-3/136 от 14.03.16.Например, для счета-фактуры на аванс используют код 02.Перечень предназначен сразу для двух книг – покупок и продаж. Есливы относитесь к налоговым агентам, указанным в п. 8 статьи 161 НК РФ,то коды нужно вносить с учетом письма № СД-4-3/480@ от 16.01.18. Внем ФНС разъяснила правила заполнения, которые затрагивают торговлю сырыми шкурами животных, ломом металлов, макулатурой идр |

| 3 | Дата и номер счета-фактуры. Исключение – розничная торговля. Еслипредприниматель на ОСНО продает товары или оказывает услугинаселению за наличный расчет, то вносят дату и номер чеков, БСО илибухгалтерской справки со сводными данными за календарный месяц, квартал либо другой отрезок времени. |

| 3а и 3б | Регистрационный номер таможенной декларации, код вида товара.Если их нет, оставляют графы пустыми. |

| 4-12 | Номера и даты исправления счета-фактуры и корректировочногодокумента, наименование, ИНН и КПП покупателей или посредников,сведения об оплате, код валюты. |

| 13а и13б | Итоговая стоимость товаров, услуг, работ с НДС, выраженная виностранной валюте и в рублях с копейками.Также эти графы задействованы, если нужно внести данныекорректировочного счета-фактуры. В столбцы 13а и 13б попадут суммыиз графы 9 по строке «Всего увеличение (сумма строк В)». Заполняютсяони только при реализации за иностранную валюту. |

| 14-16 | Стоимость продаж по счету-фактуре, а также разница в стоимости по корректировочному счету-фактуре по соответствующим ставкам налогаза минусом НДС. |

| 14а и17а | Суммы НДС по старой ставке 18%, действующей до 01.01.19.Например, их заполняют, когда вносят корректировочныесчета-фактуры, выписанные в текущем периоде при изменениистоимости реализации в 2018 году.14а – стоимость без НДС, если применяется ставка 18 %.17а – НДС в размере 18 %. |

| 17-18 | Сумма НДС по счету-фактуре, а также разница суммы налога покорректировочному счету-фактуре по ставкам 20,18 или 10 процентов. |

| 19 | Итоговая стоимость по счету-фактуре, если налогоплательщик наОСНО освобожден от НДС по ст. 145 и 145.1 НК РФ. |

Нюансы заполнения книги продаж для ИП

Образец заполнения книги продаж

Форма счета-фактуры изменится

Комментарий

С 01.10.2023 перечень обязательных реквизитов счета-фактуры дополнен новым – стоимостью товара, подлежащего прослеживаемости (Федеральным законом от 31.07.2023 № 389-ФЗ). При выставлении счета-фактуры (в т. ч. в электронном виде) с 1 октября 2023 года и позднее необходимо учитывать новые требования.

Минфин России на федеральном портале проектов нормативных правовых актов разместил проект постановления Правительства России о внесении изменений в постановление Правительства России от 26.12.2011 № 1137, которым в том числе утверждены форма и правила заполнения счета-фактуры.

Так, в форме счета-фактуры появится новая графа 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». Эта графа заполняется только при реализации прослеживаемого товара (в т. ч. в составе комплекта или набора), а также при передаче прослеживаемых товаров в составе выполненных работ. Аналогичной графой дополняется и форма корректировочного счета-фактуры. Также это предусмотрено проектом приказа ФНС России об утверждении новых электронных форматов счета-фактуры и УПД.

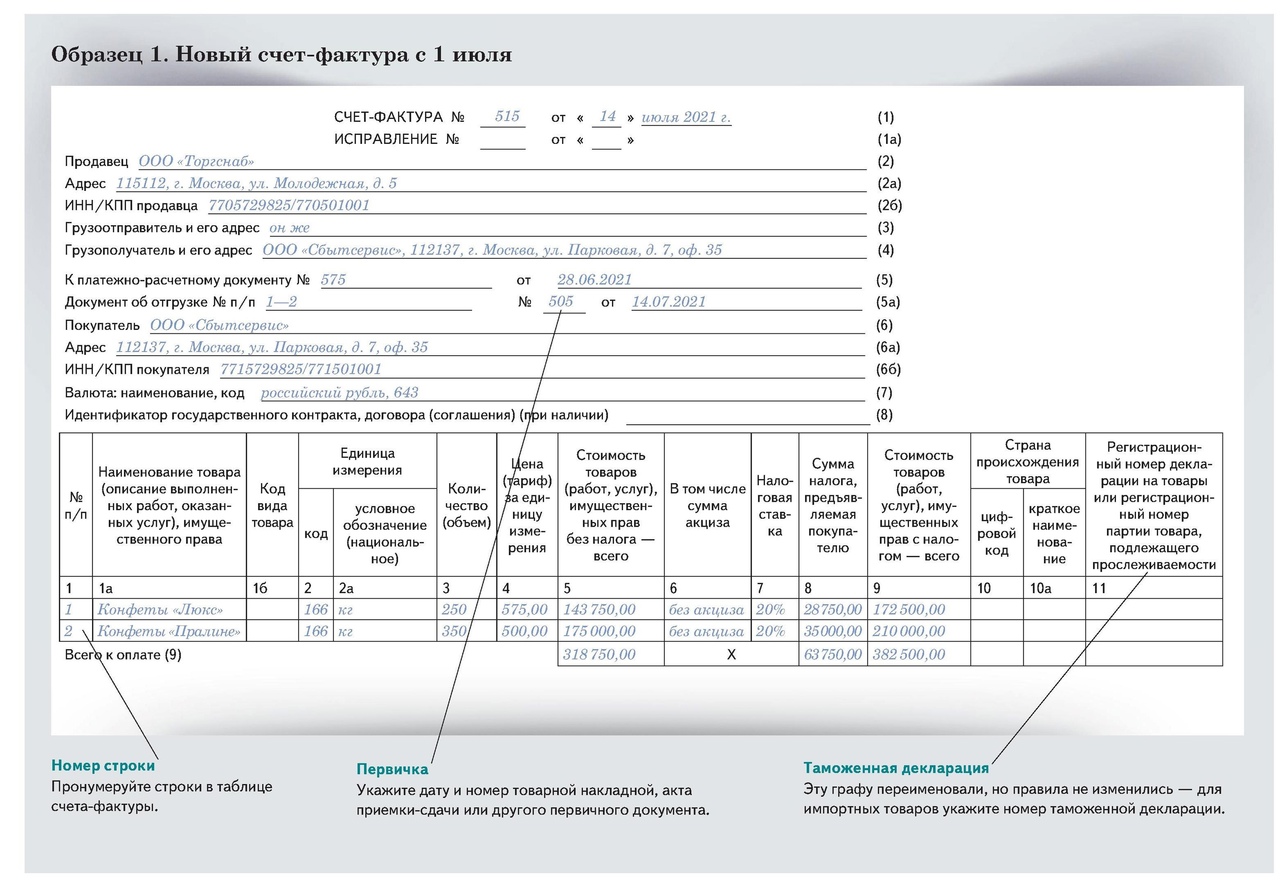

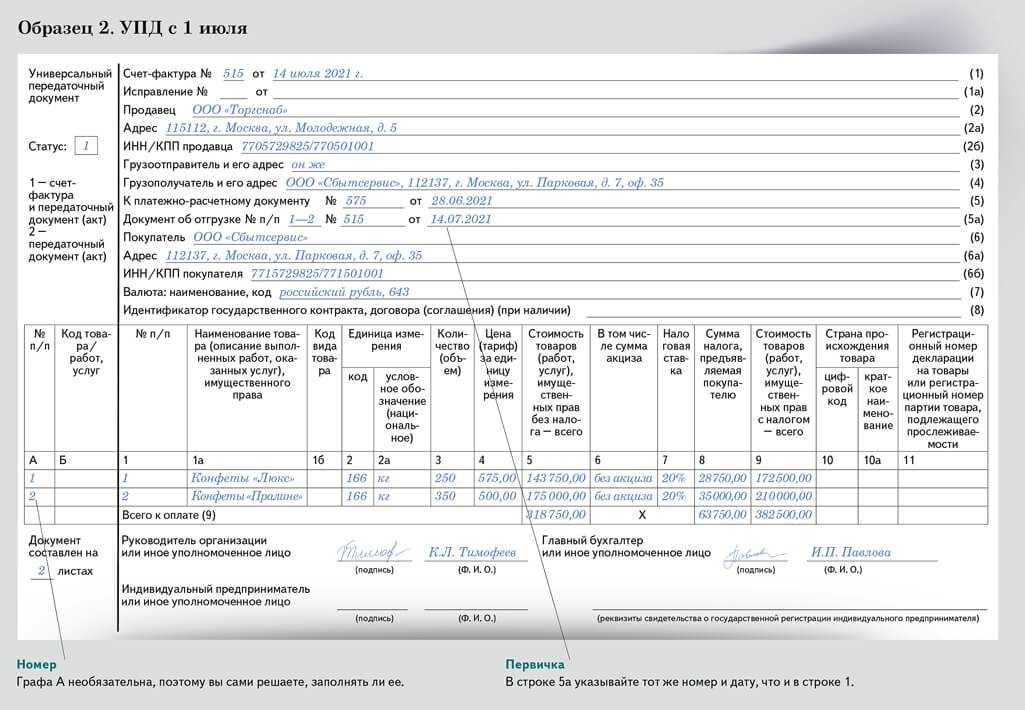

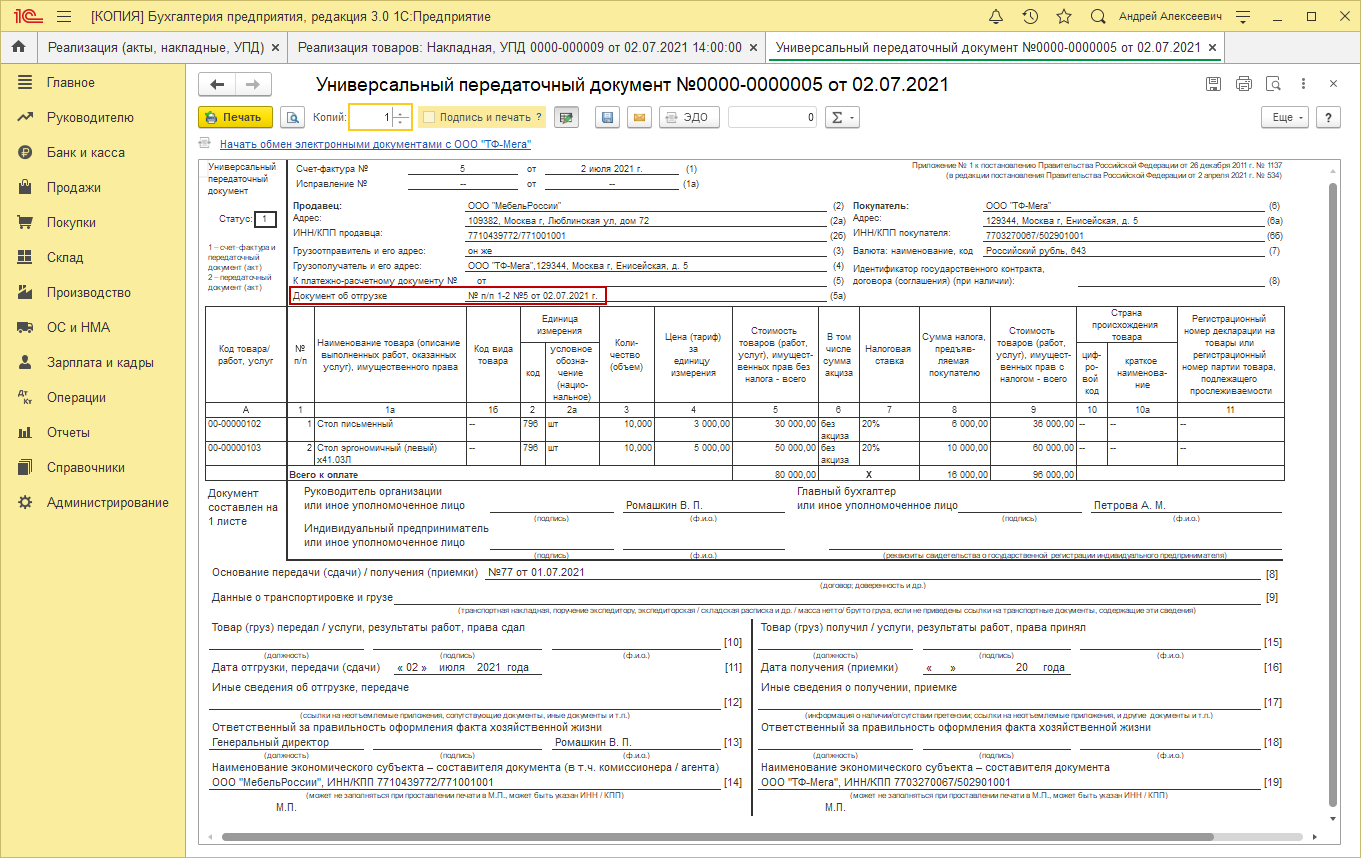

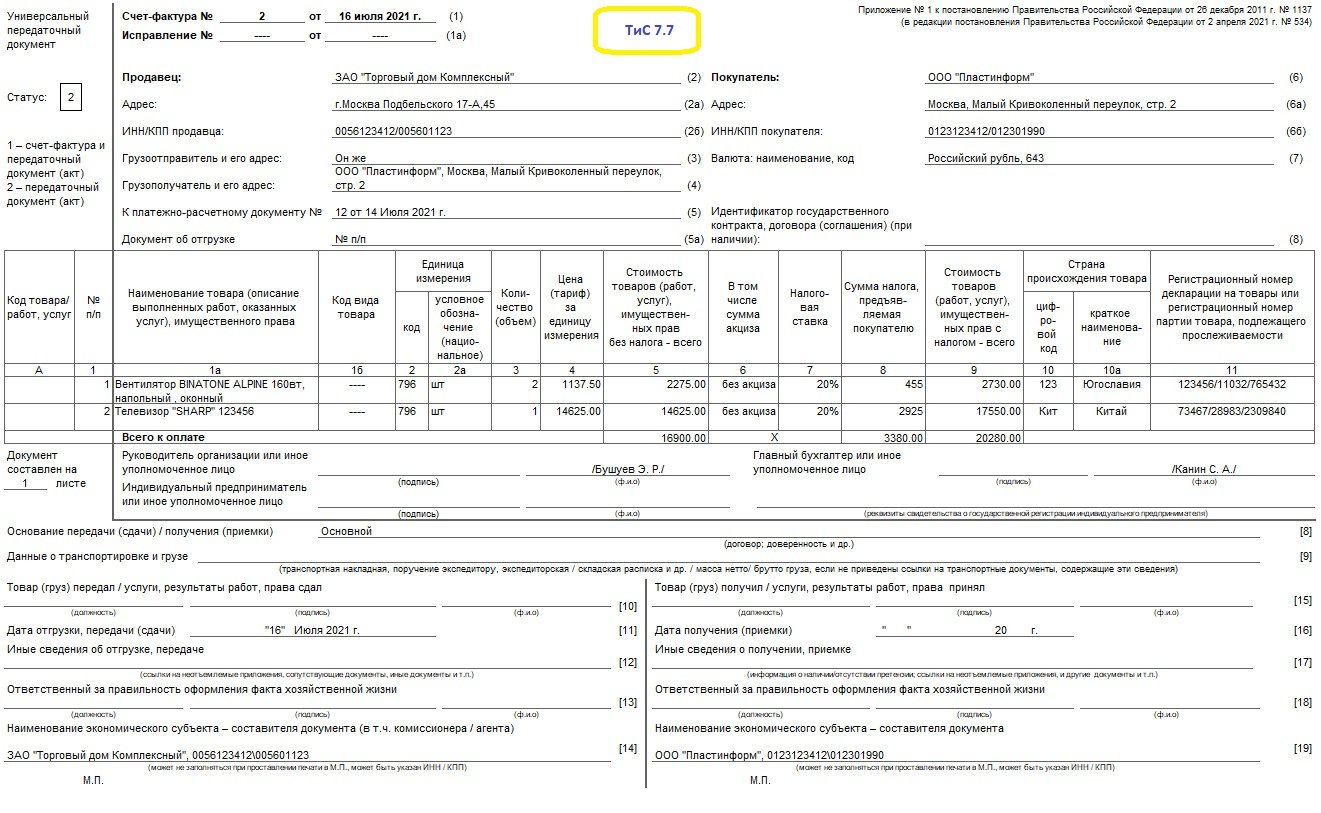

Кроме того, проектом скорректирован порядок заполнения строки 5а «Документ об отгрузке № п/п__ №__ от __». Сейчас в строке необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав), соответствующего порядковому номеру записи в счете-фактуре (пп. «з(1)» п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства России от 26.12.2011 № 1137).

После принятия поправок в строке 5а необходимо будет указывать наименование, номер (при наличии) и дату документа об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого выставлен счет-фактура.

Иными словами, в счете-фактуре нужно будет перечислить все первичные документы, на основании которых выставляется счет-фактура, с указанием названий документов (сейчас названия не указывают). В то же время в норме оставили возможность привязки перечисленных документов к конкретным строкам счета-фактуры по желанию, т. е. не в обязательном порядке, как это сейчас.

Кроме того, по новым правилам, если счет-фактура включается в форму первичного документа, то при условии сохранения действующей формы в строке 5а нужно написать «тот же», а номер и дата не заполняются. Таким образом, если счет-фактура выставляется в составе УПД (счет-фактура плюс первичный документ), то в строке 5а счета-фактуры не нужно дублировать еще раз данные первичного документа, которые и так есть в УПД.

Отметим, что новая формулировка порядка заполнения строки 5а свидетельствует об изменении подхода к УПД. В действующем законодательстве этот документ обозначается как счет-фактура, дополненный данными первичного учетного документа. Однако на будущее его предложено считать первичным учетным документом, в который включен счет-фактура.

Предполагается, что изменения вступят в силу с 01.04.2024.

До утверждения поправок, полагаем, что при реализации:

- товаров, не подлежащих прослеживаемости, выставлять счет-фактуру можно по действующей форме;

- прослеживаемых товаров можно руководствоваться п. 9 Правил заполнения счета-фактуры, утв. постановлением Правительства России от 26.12.2011 № 1137. В соответствии с ним налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию при условии сохранения применяемой формы счета-фактуры;

- работ, в рамках которых заказчику передаются прослеживаемые товары, можно руководствоваться рекомендациями ФНС России в письме от 21.02.2023 № ЗГ-3-15/2580@, т. е. оформлять УПД.

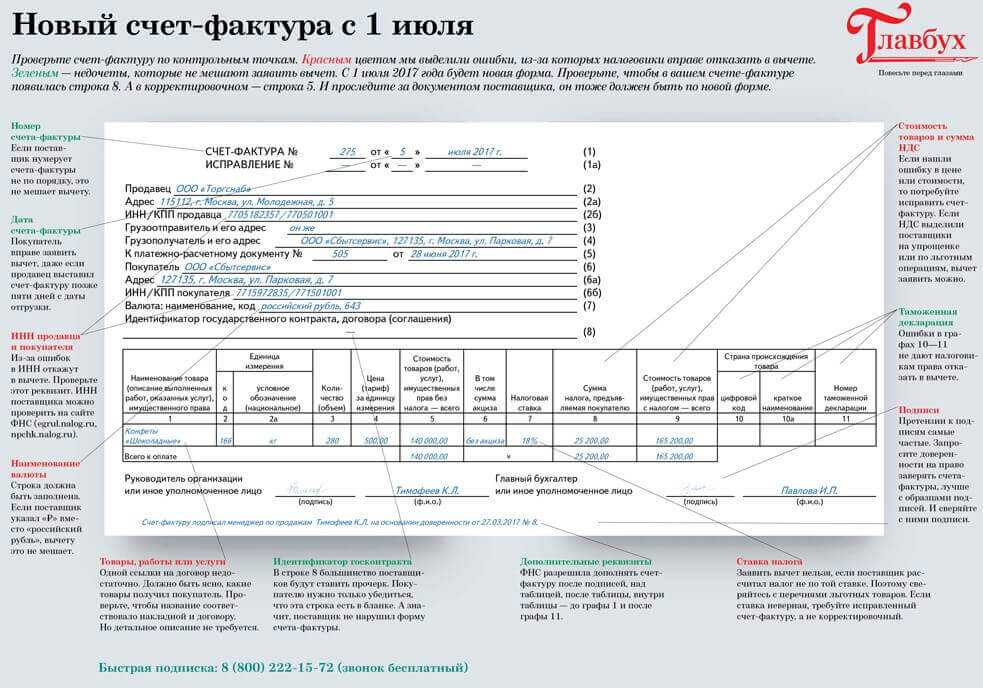

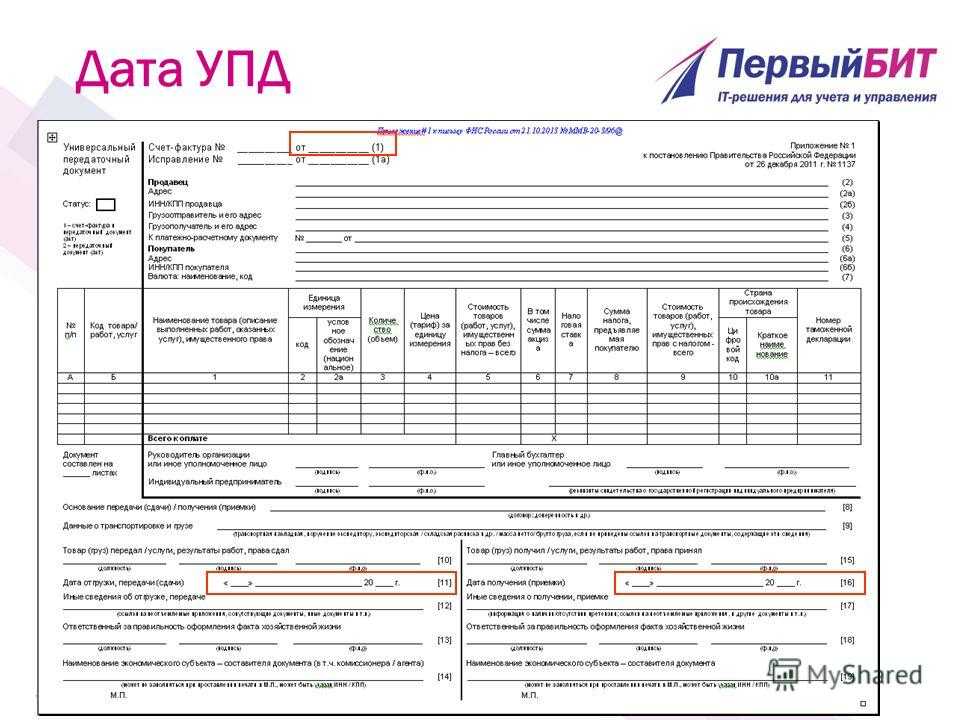

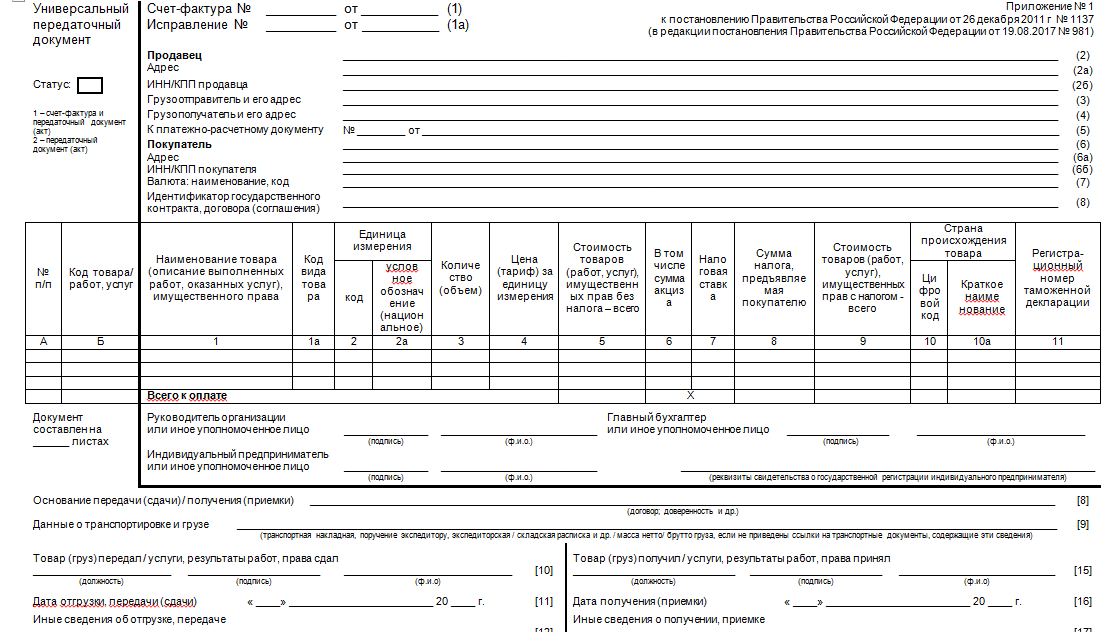

Составляем счет-фактуру правильно

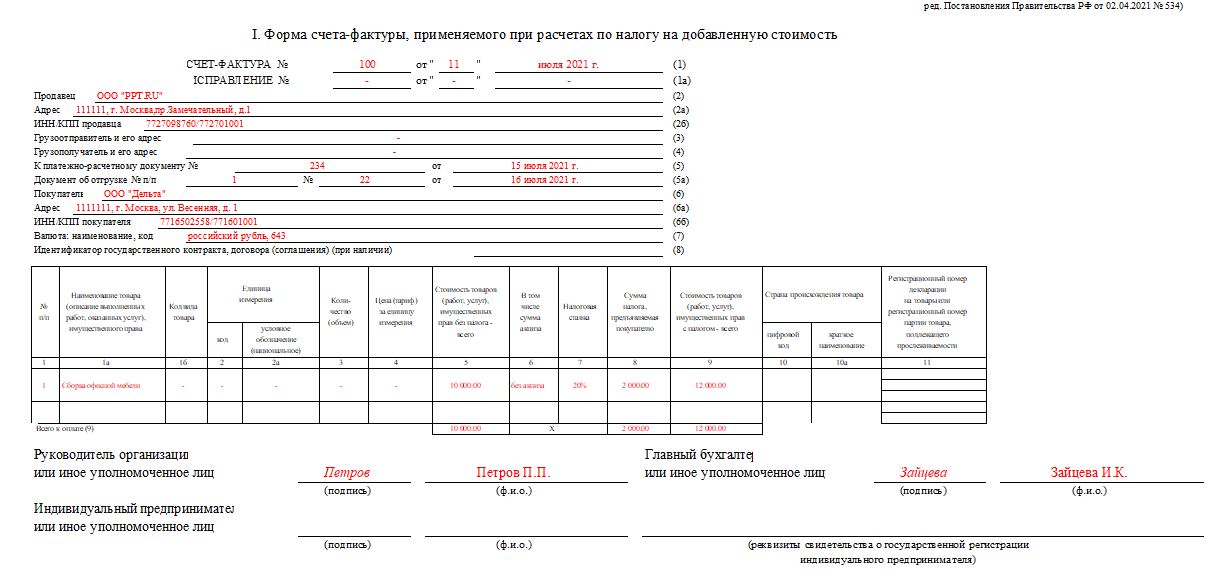

Подробный порядок составления счетов-фактур по НДС определен в статье 169 Налогового кодекса. Приводится перечень обязательных элементов. По счетам-фактурам на поставку — п. 5 ст. 169 НК РФ; по авансовым счетам-фактурам, по которым выданы бланки предоплаты, — п. 5.1 ст. 169 НК РФ.

Допускаются различные типы записей в форме счета-фактуры

- Полностью ручной, частично ручной, частично ручной

- Частично ручной, частично компьютеризированный, частично

- Полностью печатная версия.

- Электронные (безбумажные).

Счет-фактура подписывается руководителем бюджетной организации и главным бухгалтером или другим уполномоченным лицом. В случае электронных форм используется усиленная специальная электронная подпись уполномоченного лица.

С 1 июля 2021 года возможность выставлять и получать электронные счета-фактуры в зашифрованном виде будет ограничена.

Зашифрованные счета-фактуры могут быть выставлены и авторизованы только в том случае, если

- постановление не запрещает шифрование информации о счетах-фактурах в электронном формате; и

- если электронный счет-фактура был выставлен без регистрационного номера оптовой партии товаров, подлежащих отслеживанию; и

- Если оператор ЭДО не получил от покупателя или продавца указание проверить электронный счет-фактуру, в том числе на соответствие утвержденному формату.

Даты и номера выданных документов должны быть расположены в строгом хронологическом порядке. Информация о номере колонки. 1a «Код вида товара» в счете-фактуре зарегистрирован в соответствии с номенклатурой товаров внешнеэкономической деятельности ЕАЭС Заполнять данную графу должны только организации-экспортеры, импортирующие продукцию в регион ЕАЭС.

Если тип не может быть идентифицирован в соответствии с номенклатурой товаров, графы должны быть перечеркнуты.

С 1 июля 2021 года счета-фактуры могут создаваться в электронном виде по взаимному согласию сторон сделки, но если предметом сделки являются отслеживаемые товары, то документ должен быть только в электронном виде.

Возможно ли внесение изменений в КСФ

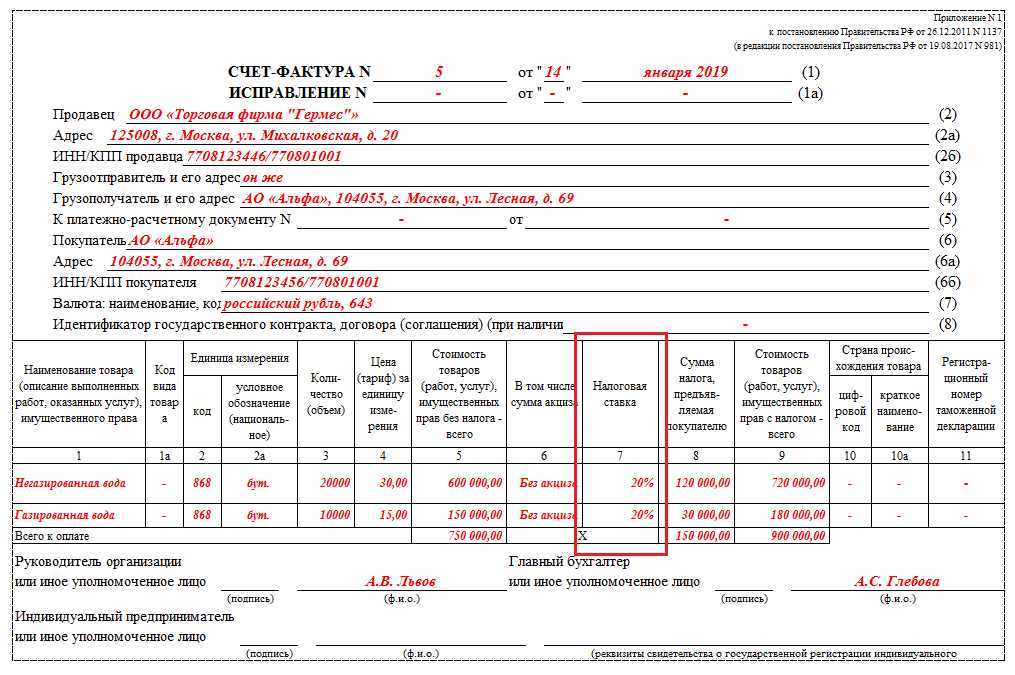

Несмотря на то что КСФ — это корректирующий документ, позволяющий исправить неточности, возникающие при поставке товаров (выполнении работ, оказании услуг), в нём тоже могут быть свои ошибки. Исправить их позволяет ИСФ.

В первую очередь следует пояснить, что не на каждую ошибку как в первичном счёте-фактуре, так и в КСФ нужно составлять исправленный акт.

Это значит, что мелкие ошибки, допущенные при составлении КСФ, не мешающие правильному восприятию документа, можно не исправлять — они не помешают налоговой разобраться с вашим НДС.

Если исправление всё-таки необходимо, то продавец должен составить новый КСФ и заполнить строку 1а «исправление корректировочного счета-фактуры № ___ от ____» (указывается порядковый номер исправления и его дата). При этом строки 1 и 1б должны дублировать данные, указанные в исправляемом КСФ, то есть исправленному КСФ присваивается тот же номер и дата, какие были у первоначального КСФ. Как уже отмечалось, исправленный документ подменяет собой первичный.

В строке 1а указывается порядковый номер и дата исправлений, строки 1 и 1б должны быть идентичны первоначальному КСФ

Количество исправлений, которые могут вноситься в КСФ, не ограничено.

Ошибаться не стыдно, если умеешь правильно свои ошибки исправлять; в случае с КСФ количество исправлений законом не ограничено

На практике возможна ситуация, когда требуется не исправление, а корректирование сведений, которые уже были откорректированы посредством КСФ (например, если произошло повторное изменение цены товара).

Откорректировать можно даже корректировочный счет-фактуру

В таком случае нужно составить новый КСФ с собственным порядковым номером и датой, а в строке 1б указать номер и дату корректируемого КСФ.

Корректировочным СФ можно исправить и ранее составленный КСФ, главное — не запутаться в датах и нумерации

Таким образом, внести изменения и исправления можно в любой счет-фактуру, в том числе в тот, который уже содержит какие-либо правки. Чтобы не запутаться в корректировках, следует чётко определить? какой именно документ исправляется.

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

- Скачать бланк журнала

- Скачать образец журнала

Перечень специальных обстоятельств формирования счета-фактуры

В формате приведен конкретный список значений для специальных обстоятельств формирования счета-фактуры (СпОбстФСЧФ). При их возникновении в обязательном порядке нужно выбрать одно из значений.

Классификатор значений для элемента СпОбстФСЧФ

| Значение в классификаторе | Пояснение |

|---|---|

| 1 — Счет-фактура, составленный комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, или комитенту (принципалу) комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права. | Используется для агентских схем. Счет-фактура составляется комитентом (принципалом) комиссионеру или комиссионером (агентом) комитенту (принципалу). |

| 2 — Счет-фактура, выставляемый при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. | Применяется в случае выставления счета-фактуры на аванс. |

| 3 — Счет-фактура, применяемый в случае реализации комиссионером (агентом, экспедитором, застройщиком или заказчиком, выполняющим функции застройщика) двум и более покупателям (приобретения у двух и более продавцов) товаров (работ, услуг), имущественных прав от своего имени. | Используется при реализации/приобретении комиссионером (агентом) товаров для двух и более покупателей/продавцов. |

| 4 — Счет-фактура, составляемый налоговым агентом, указанным в пунктах 2 и 3 статьи 161 НК РФ. | Применяется при приобретении товаров (услуг) у иностранных лиц, состоящих или не состоящих на учете в налоговых органах. |

| 5 — Счет-фактура, составляемый продавцами при определении налоговой базы налоговыми агентами — покупателями (получателями) товаров, перечисленными в пункте 8 статьи 161 НК. | Используется в частных случаях реализации товаров. |

| 6 — Счет-фактура, составляемый налоговым агентом, указанным в пунктах 5.2 и 5.3 статьи 161 НК. | Используется в частных случаях выкупа цифровых финансовых активов и прав. |

Счета-фактуры

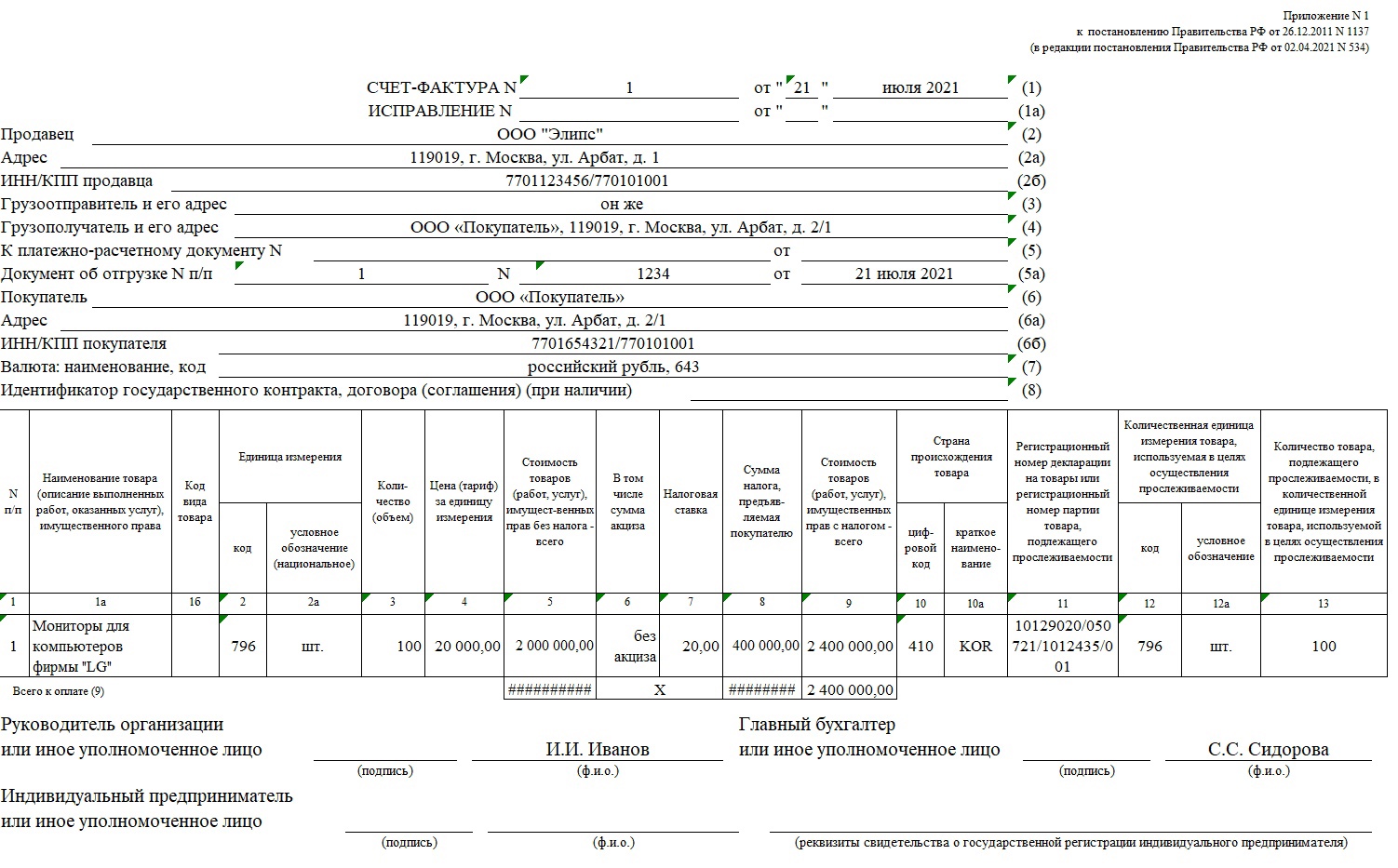

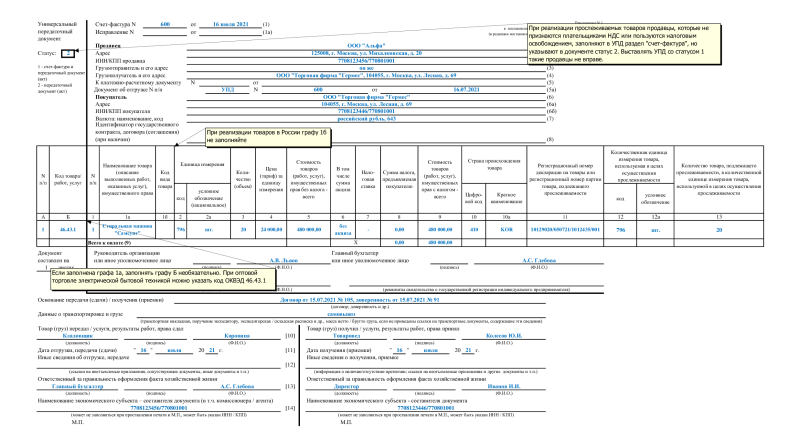

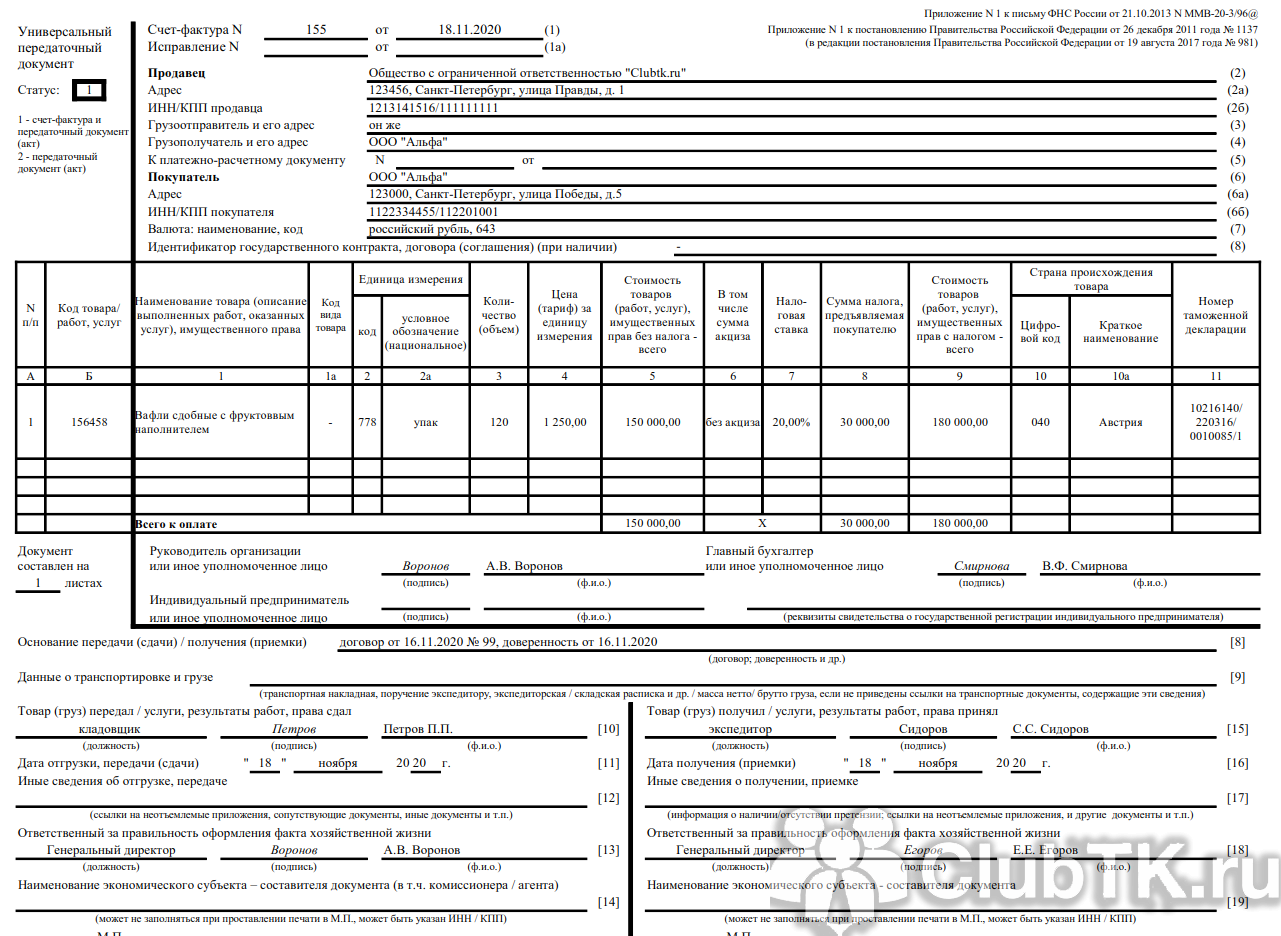

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).Форма и форматДействующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@

Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).ВНИМАНИЕС 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.Срок выставленияСпециальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п

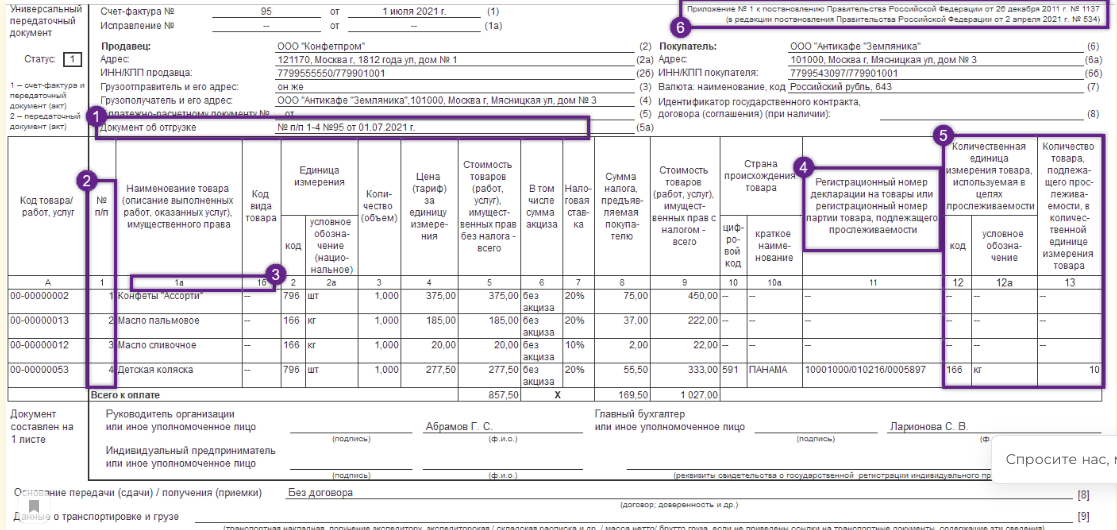

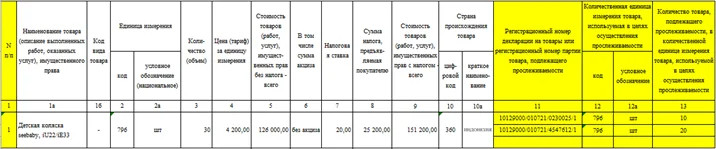

3 ст. 168 НК).Отгрузка товараВ счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕРКак организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаровООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).