Разъяснения по ПБУ

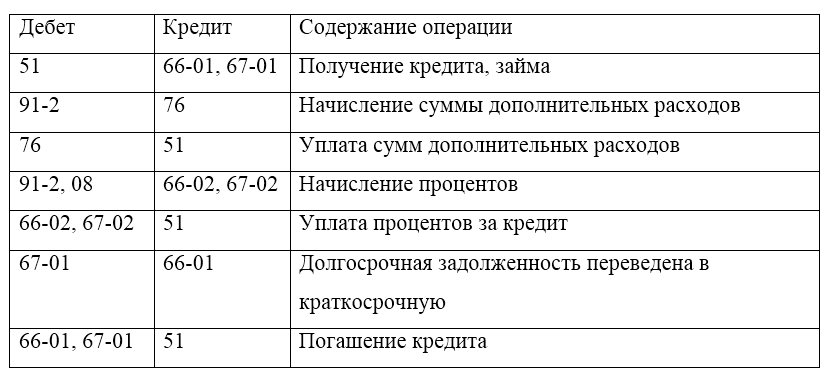

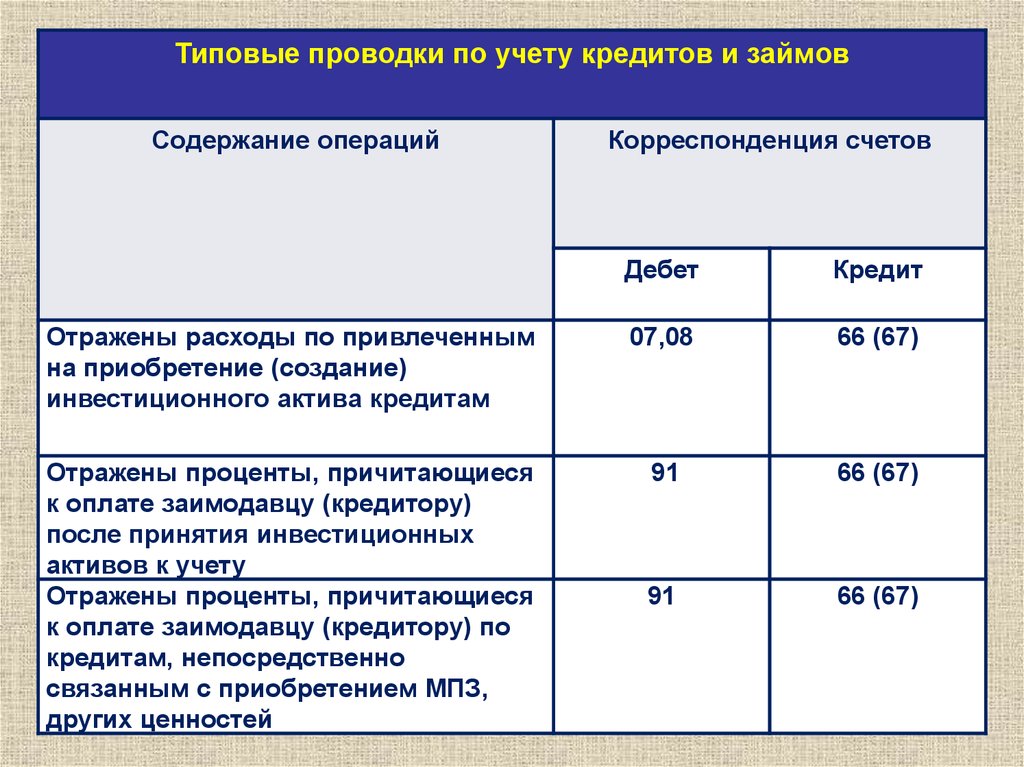

Приведенный выше подход соответствует требованиям положения по бухучету (15/01). В нем, в частности, сказано, что отражение задолженности осуществляется с включением процентов, причитающихся к уплате на конец периода в соответствии с договорными условиями. В п. 12 ПБУ расходы по полученным кредитам и займам признаются операционными. Они относятся к тому периоду, в котором фактически были произведены. Однако следует отметить, что не все указанные расходы относятся к операционным. Например, это имеет место, если средства получены и использованы на формирование инвестиционного актива либо направлены на предварительную оплату работ, материальных ценностей, услуг. Кроме этого к расходам, касающимся кредитов и займов, относят:

- Причитающиеся к оплате проценты на полученные средства.

- Дисконт по облигациям.

- Разницу между суммой, которая указана в векселе, и фактически полученными средствами/их эквивалентами при размещении бумаги.

- Суммовые и курсовые разницы, которые относятся на проценты, причитающиеся к оплате по ссудам, полученным в инвалюте или у. е.

- Расходы на копировально-множительные работы.

- Затраты по консультационным и юридическим услугам.

- Издержки на выполнение экспертиз.

- Суммы сборов и налогов (в предусмотренных законом случаях).

- Расходы на оплату услуг связи.

- Прочие затраты, связанные непосредственно с получением кредитов/займов, размещением обязательств.

Дополнительные расходы могут предварительно фиксироваться в качестве дебиторской задолженности. Впоследствии эти затраты будут относиться в операционные издержки на протяжении периода, в который будет производиться погашение принятых обязательств.

Субсчета к счету 66 и аналитический учет

Перечень субсчетов к счету 66 организация устанавливает самостоятельно в зависимости от потребностей учета и анализа. Принятые субсчета необходимо закрепить в составе рабочего плана счетов, утверждаемого в .

- краткосрочных займов, привлеченных путем выпуска и размещения облигаций;

- операций учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев;

- расходов по кредитам и займам (в т.ч. начисленным процентам);

- кредитов и займов, не погашенных в срок;

- операций в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность.

Аналитический учет на счете 66 ведется обычно по видам кредитам и займов, банкам и другим займодавцам.

Бухгалтерский учет кредитных операций

Это означает, что арендная плата получена два и более раз в течение календарного года. Кроме того, аренда должна быть основным видом деятельности фирмы. В противном случае доход от аренды нужно считать внереализационным доходом (письмо Минфина России от 7 февраля 2011 г. № 03-03-06/1/74).

Как учесть доходы от предоставления прав на патенты

Организация, владеющая исключительными правами на объекты интеллектуальной собственности (изобретения, секреты производства), может предоставлять их во временное пользование (ст. 1235 ГК РФ). Для этого необходимо заключить лицензионный договор на право использования нематериального актива.

По договору пользователь перечисляет фирме-правообладателю лицензионные платежи.

Такие доходы в бухгалтерском учете нужно отразить проводкой:

ДЕБЕТ 76 КРЕДИТ 91-1

– отражен доход от предоставления другим фирмам прав на объект интеллектуальной собственности.

Сумму таких доходов указывают по строке 2340 отчета.

Если доходы по лицензионному договору для фирмы являются доходами от обычных видов деятельности, их отражают в составе выручки. В отчете о финансовых результатах их показывают по строке 2110 «Выручка».

Обратите внимание: нематериальный актив, право на который предоставлено во временное пользование, с баланса не списывают. Ведь исключительное право на него останется у вашей фирмы. Кроме того, на этот нематериальный актив нужно продолжать начислять амортизацию

Кроме того, на этот нематериальный актив нужно продолжать начислять амортизацию.

Пример

На балансе АО «Актив» числится нематериальный актив – исключительное право на изобретение.

Ежемесячная сумма амортизационных отчислений по нему составляет 200 руб.

В отчетном году «Актив» предоставил ООО «Пассив» право на использование этого изобретения сроком на один год.

По договору «Пассив» должен ежемесячно выплачивать «Активу» лицензионные платежи в сумме 5900 руб.

Предоставление прав на объект интеллектуальной собственности другим фирмам не является предметом деятельности «Актива».

Бухгалтер «Актива» будет ежемесячно делать проводки:

ДЕБЕТ 62 КРЕДИТ 91-1

– 5900 руб. – отражены лицензионные платежи, причитающиеся с «Пассива»;

ДЕБЕТ 51 (50) КРЕДИТ 62

– 5900 руб. – поступила оплата на расчетный счет (в кассу) «Актива»;

ДЕБЕТ 91-2 КРЕДИТ 05

– 200 руб. – начислена амортизация по нематериальному активу.

В отчете о финансовых результатах за отчетный год по строке 2340 бухгалтер должен отразить общую сумму дохода от предоставления права на использование изобретения, которую «Актив» получил за отчетный год.

Эта сумма составит:

5900 руб. × 12 мес. = 70 800 руб.

Обратите внимание: в налоговом учете поступления от предоставления другим фирмам прав на объекты интеллектуальной собственности относят либо к доходам от реализации, либо к внереализационным доходам. Так, доход считают внереализационным, если сделки по предоставлению прав пользования носят разовый характер (то есть фирма заключает их не чаще одного раза в год). В противном случае доход от этих операций отражают в составе выручки

В противном случае доход от этих операций отражают в составе выручки

Так, доход считают внереализационным, если сделки по предоставлению прав пользования носят разовый характер (то есть фирма заключает их не чаще одного раза в год). В противном случае доход от этих операций отражают в составе выручки.

Как учесть доходы от продажи прочего имущества

Доходы от продажи основных средств и другого имущества фирмы (нематериальных активов, материалов, ценных бумаг, дебиторской задолженности и т. д.) в бухгалтерском учете относят к прочим.

Такие доходы указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

По этой строке также отражают стоимость материалов (деталей, узлов, агрегатов), оставшихся после списания основных средств.

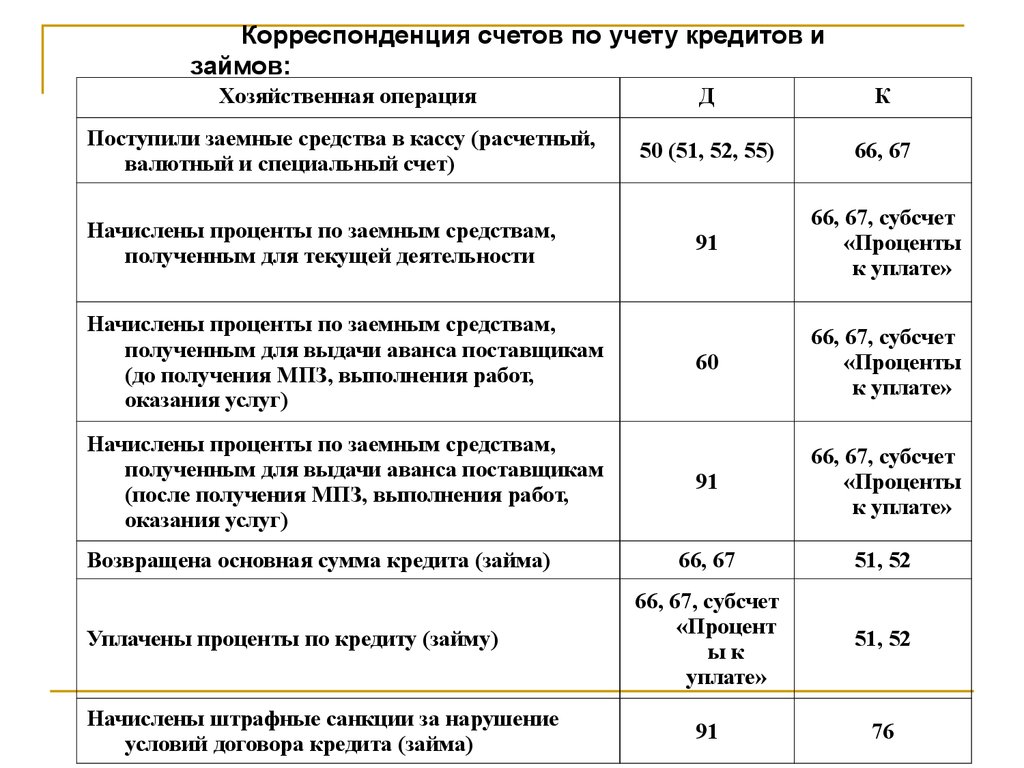

Счет 66 в бухгалтерском учете – проводки и субсчета

Счет 66 в бухгалтерском учете используется для ведения на нем учетных операций по полученным в долг средствам, срок возврата которых не превышает одного года. Рассмотрим особенности применения этого счета.

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Бухгалтерские проводки, типичные для счета 66

Итоги

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч.

полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года.

Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных.

Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов.

В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

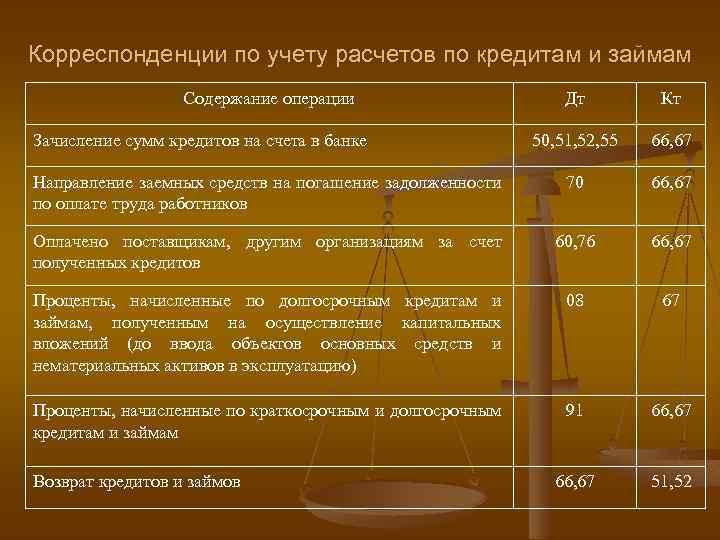

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

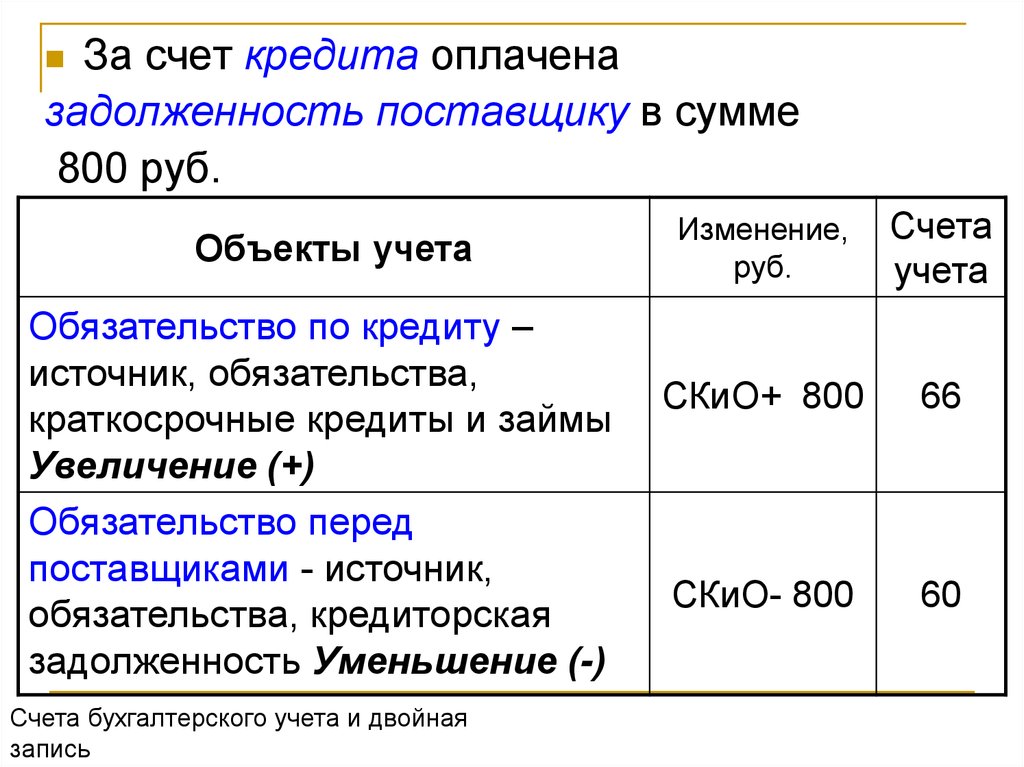

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66).

При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76).

А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов.

Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам).

По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

Подписаться

Получатели кредита

Льготный кредит по правилам, утвержденным Постановлением Правительства от 16 мая 2020 г. № 696, могут получить организация или ИП:

- включенные в реестр социально ориентированных НКО – получателей поддержки в связи с ограничениями, введенными из-за коронавируса;

- осуществляющие деятельность в отраслях, наиболее пострадавших в результате распространения коронавируса, по постановлению Правительства от 3 апреля 2020 г. № 434, включенные в реестр МСП по состоянию на 1 марта 2020 г.

Это кредиты, выданные на возобновление деятельности. Льготная ставка по такому кредиту составляет 2%. Выдать такой кредит может банк, субсидируемый государством в целях возмещения неполученных доходов.

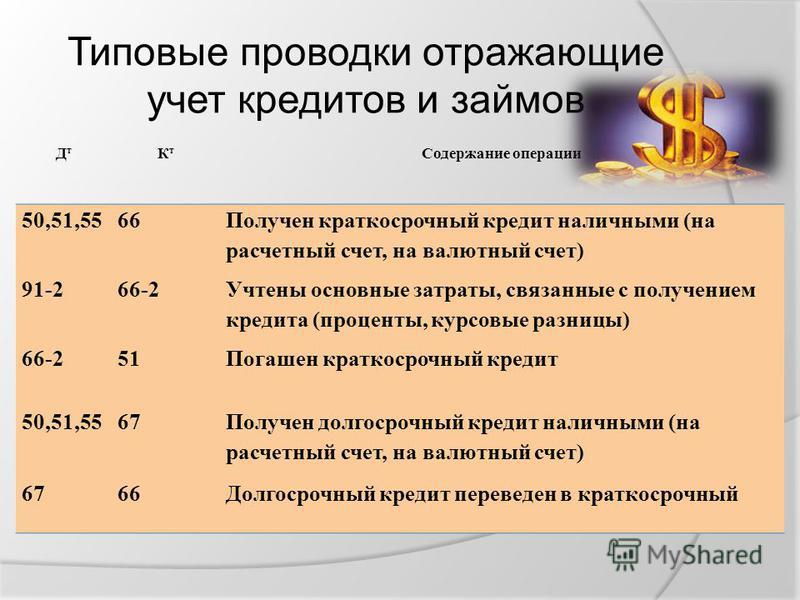

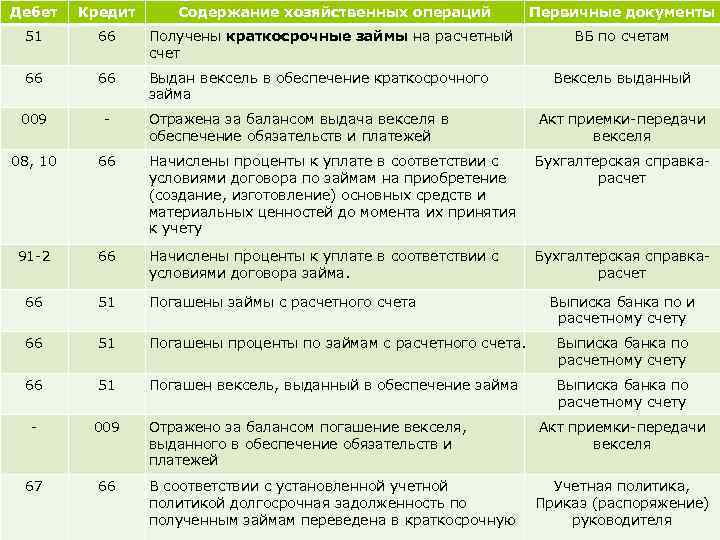

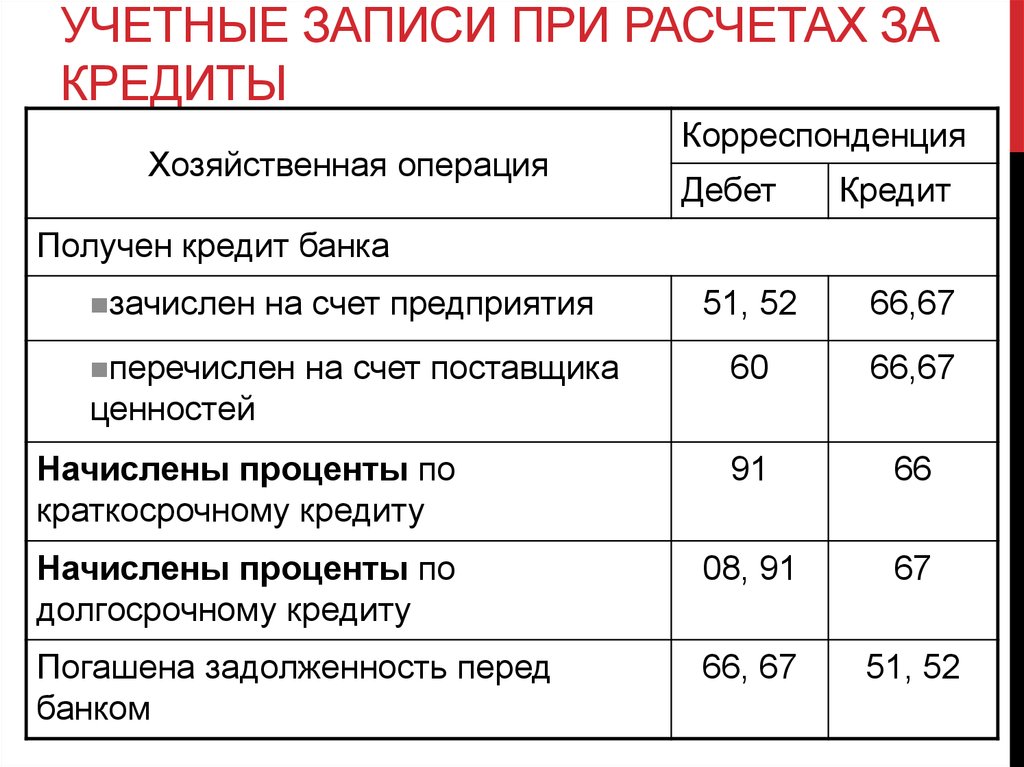

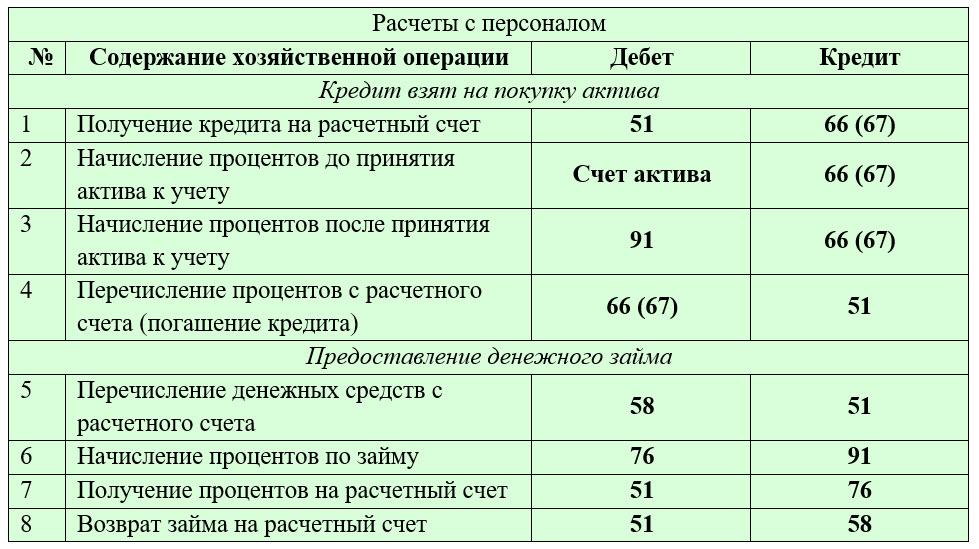

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать .

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на «Прочие доходы и расходы».

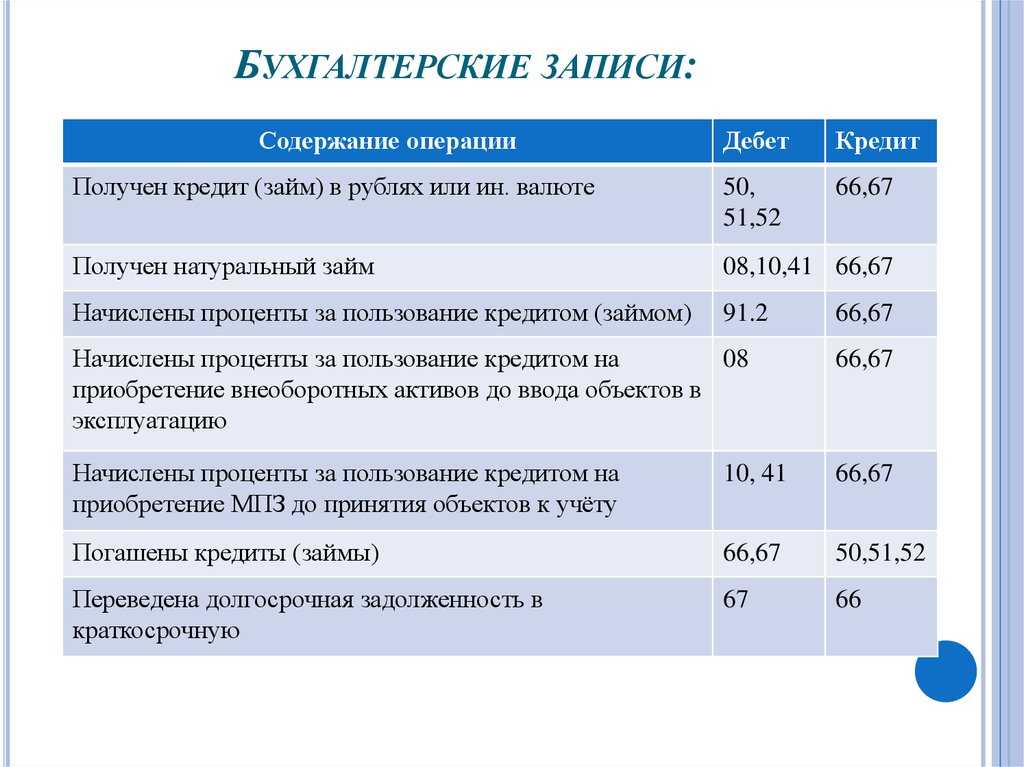

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

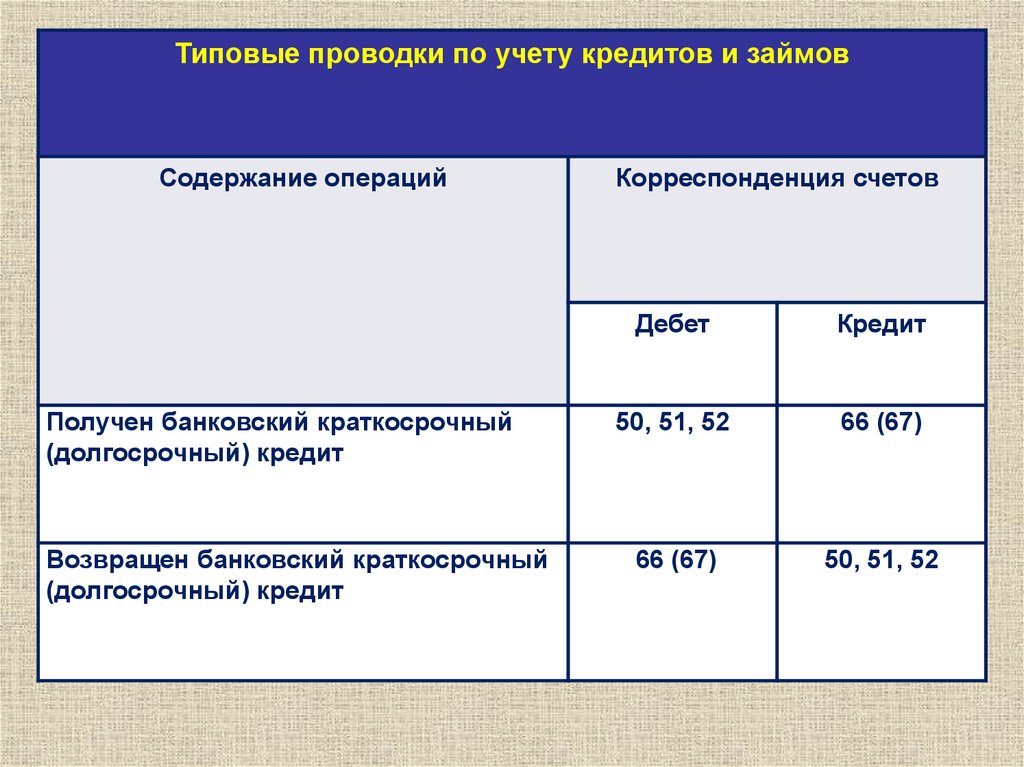

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на , инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Для обеспечения эффективной работы предприятия необходимо иметь запас оборотных средств

. Часто компании прибегают к привлечению капитала со стороны. Это не всегда связано с нехваткой собственных оборотных средств, иногда выгодно пользоваться привлеченным капиталом нежели собственным.

Привлекать средства на нужды предприятия можно посредством кредитов

. Кредит – это сумма заемного капитала, полученная на условиях срочности и возвратности. Они бывают трех типов по сроку возврата: краткосрочные (до года), среднесрочные (1-6 лет), долгосрочные (более 6 лет).

Краткосрочные чаще всего привлекаются на текущие нужды предприятия для поддержания кругооборота оборотных средств. Путем выпуска векселей можно расплачиваться за отгруженные товары или предоставленные услуги. Средства могут приобретаться в национальной или иностранной валюте.

Учет сумм разных валютных категорий ведется отдельно. Операции по привлечению краткосрочных займов подлежат учету и отображаются на счете 66 «Краткосрочные кредиты и займы»

.

Как написать расписку о получении и возврате денежных средств

Чтобы отдать деньги, взятые в долг под расписку, также недостаточно простого физического акта передачи. Если вы были должны деньги и решили их вернуть, то необходимо составить соответствующий документ, который подтверждает, что заемщик вернул средства кредитору. Правила написания такой расписки в целом перекликаются с правилами долговой, однако, есть несколько важных нюансов:

- полные данные заемщика: Ф. И. О., дата рождения, полные паспортные данные, место прописки и фактическое место проживания;

- полные данные кредитора: Ф. И. О., дата рождения, полные паспортные данные, прописка;

- долговая сумма прописью и цифрами;

- дата фактического получения денег по расписке;

- срок или дата, к которой заемщик обязуется вернуть долг;

- целевое назначение долговых денег;

- подпись должника – Ф. И. О. полностью и сокращенная подпись.

Я, Иванова Любовь Петровна, __.__._______ года рождения, паспорт серия ____ номер_______, выдан __.__._______ отделом ОВД России гор. Москвы, код подразделения ___-___, зарегистрирована и проживаю по адресу ул. Иванова д.333 кв.33, передаю Петрову Семену Семеновичу, __.__._______ года рождения, паспорт серия ____ номер_______, выдан __.__._______ отделом ОВД России гор. Москвы, код подразделения ___-___, зарегистрированному и проживающему по адресу ул. Космическая д. 111 кв.22, в качестве возврата долга сумму в размере 11 000 (одиннадцати тысяч) рублей.

Как правило, расписка в получении денежных средств от кредитора пишется от руки, но допускается и печатный вариант. Однако, при возникновении споров, большую доказуемость имеет написанный от руки документ. Расписка не заверяется нотариусом в большинстве случаев, но при взаимном согласии сторон ее можно заверить нотариально.

При передаче денег в долг лицу, которому вы не доверяете полностью, можно пригласить нескольких свидетелей, которые подтвердят факт сделки. Они должны указать свои данные под подписью автора расписки: Ф. И. О., адрес проживания и подпись (полностью и сокращенно).

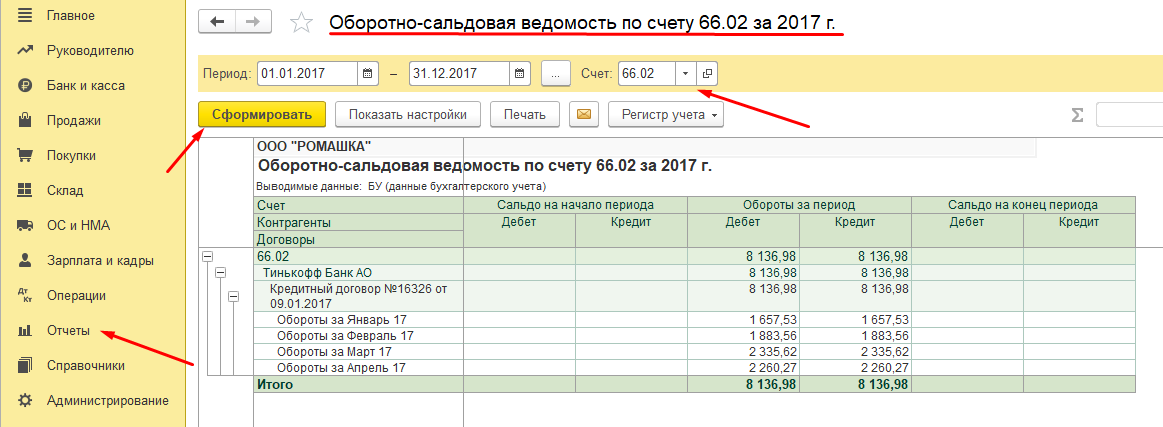

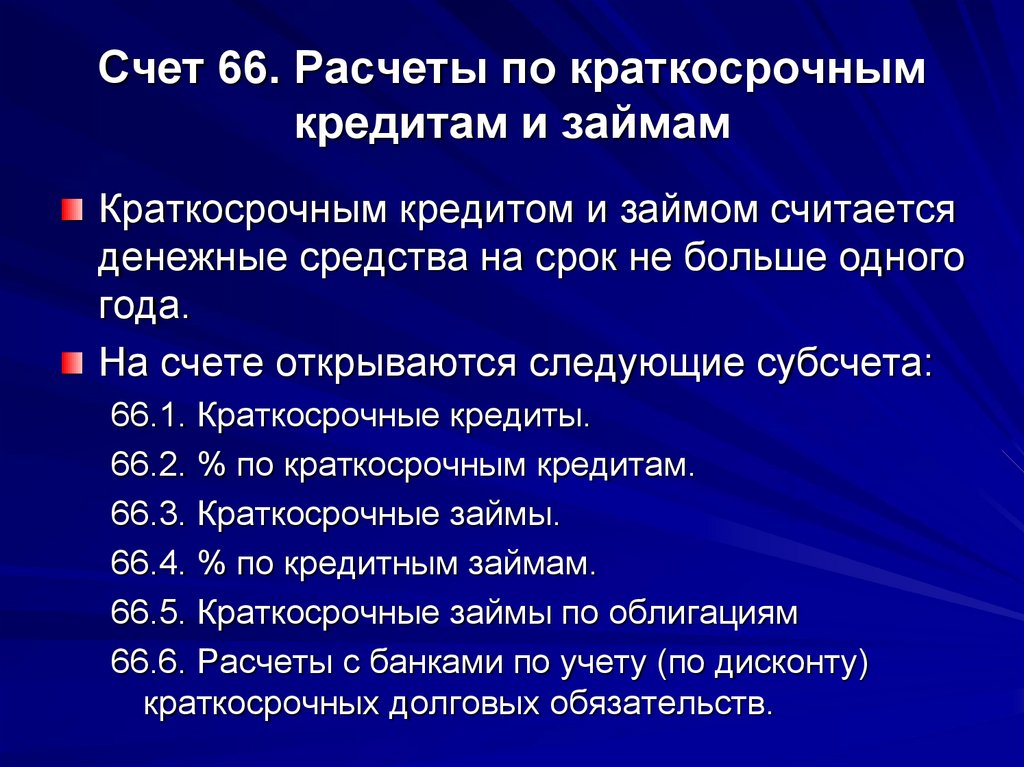

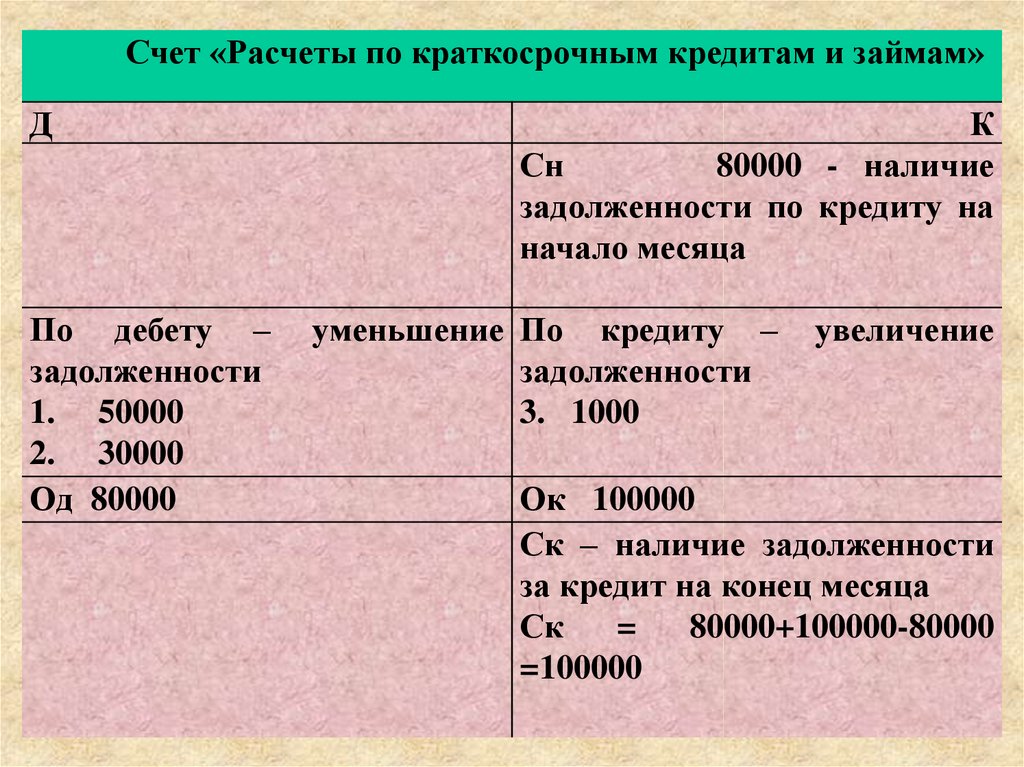

Счет 66 “Расчеты по краткосрочным кредитам и займам”

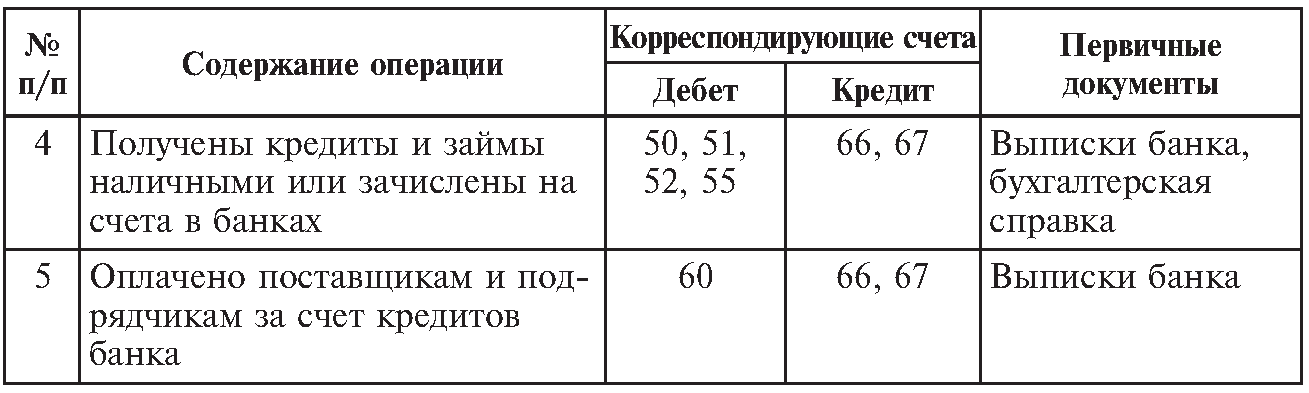

Счет 66 “Расчеты по краткосрочным кредитам и займам” предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” и дебету счетов 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 60 “Расчеты с поставщиками и подрядчиками” и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции с дебетом счета 91 “Прочие доходы и расходы”. Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 “Расчеты по краткосрочным кредитам и займам” учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” (номинальная стоимость векселя) и дебету счетов 51 “Расчетные счета” или 52 “Валютные счета” (фактически полученная сумма денежных средств) и 91 “Прочие доходы и расходы” (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 “Расчеты по краткосрочным кредитам и займам” и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 “Расчеты по краткосрочным кредитам и займам” обособленно.

Счет 66 “Расчеты по краткосрочным кредитам и займам” корреспондирует со счетами:

| по дебету: | по кредиту: |

| 50 “Касса”51 “Расчетные счета”52 “Валютные счета”55 “Специальные счета в банках”62 “Расчеты с покупателями и заказчиками”66 “Расчеты по краткосрочным кредитам и займам”76 “Расчеты с разными дебиторами и кредиторами”91 “Прочие доходы и расходы” | 07 “Оборудование к установке”08 “Вложения во внеоборотные активы”10 “Материалы”11 “Животные на выращивании и откорме”41 “Товары”50 “Касса”51 “Расчетные счета”52 “Валютные счета”55 “Специальные счета в банках”60 “Расчеты с поставщиками и подрядчиками”66 “Расчеты по краткосрочным кредитам и займам”68 “Расчеты по налогам и сборам”76 “Расчеты с разными дебиторами и кредиторами”82 “Резервный капитал”91 “Прочие доходы и расходы” |

Вложенные файлы

- Бланк справки о подтверждении суммы процентов.doc

- Пример оформления справки о подтверждении суммы процентов.doc

- Значения ключевой ставки.doc

Сч.66 «Расчеты по краткосрочным кредитам и займам» используется юридическими лицами для отображениясведений о производимых взаиморасчетах по полученным заемным средствам, предоставленным компаниисоглашениями на срок менее года.

Счет 66 в бухгалтерском учете предназначен для обобщения и последующего мониторинга сведений об осуществляемых взаиморасчетах по договорам выданных предприятию заемных средств и процентам, начисляемым за пользование кредитами и займами. Здесь отображаются данные кредитов и займов, полученных на сроки менее 12 месяцев.

Внимание!

Для ведения бухгалтерского учета долгосрочных заемных соглашений (свыше 12 месяцев) используется сч.67. Сч.66 является пассивным

По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету — частичное или полное погашение займов и кредитов

Сч.66 является пассивным. По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету — частичное или полное погашение займов и кредитов.

Внимание!

По взаимозависимым компаниям, предоставляющим единую бухгалтерскую отчетность по результатам деятельности, производимые взаиморасчеты по полученным заемным суммам отображаются обособленно. Кроме того, дополнительно к сч.66 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения не более 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт66)

Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт66 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денег компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт66

Кроме того, дополнительно к сч.66 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения не более 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт66). Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт66 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денег компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт66.

Следует учесть!

Дебиторская задолженность, залогом которой являлись просроченными векселями, остается отображаться на специальных счетах.

Классификация счетов бухгалтерского учета по назначению и структуре

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 10 «Материалы»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Схема инвентарного счета

| Дебет | Кредит |

| Сальдо начальное — наличие (остаток) активов на начало отчетного периода | |

| Оборот по дебету — поступление активов | Оборот по кредиту — выбытие активов |

| Сальдо конечное — наличие (остаток) активов на конец отчетного периода |

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 «Товары отгруженные» КРЕДИТ 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

https://youtube.com/watch?v=_J—1i45lfc