Как указать различные меры?

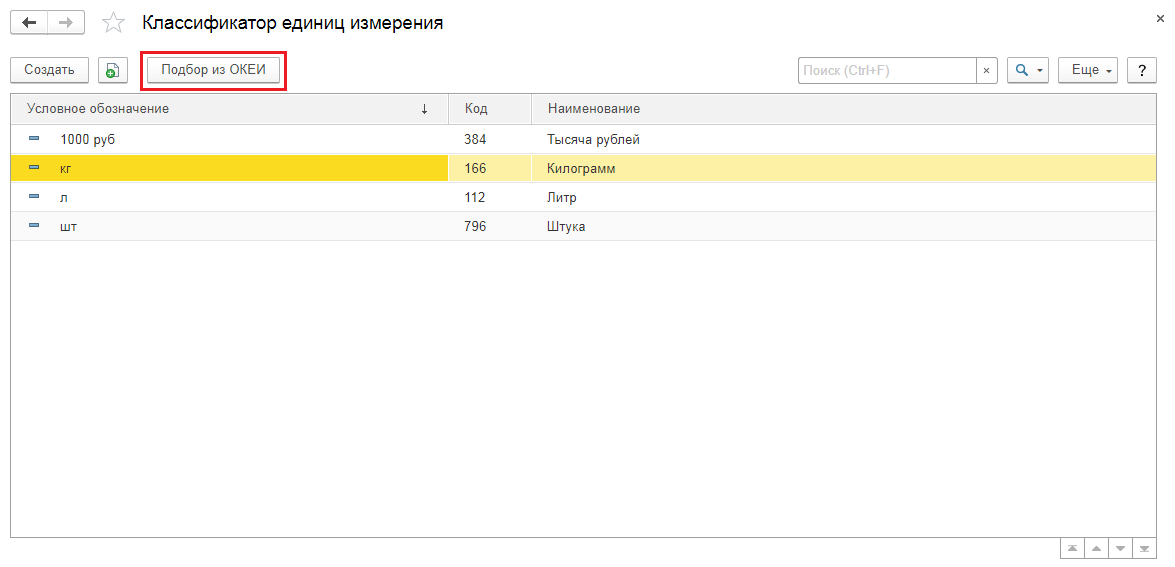

Вес:.

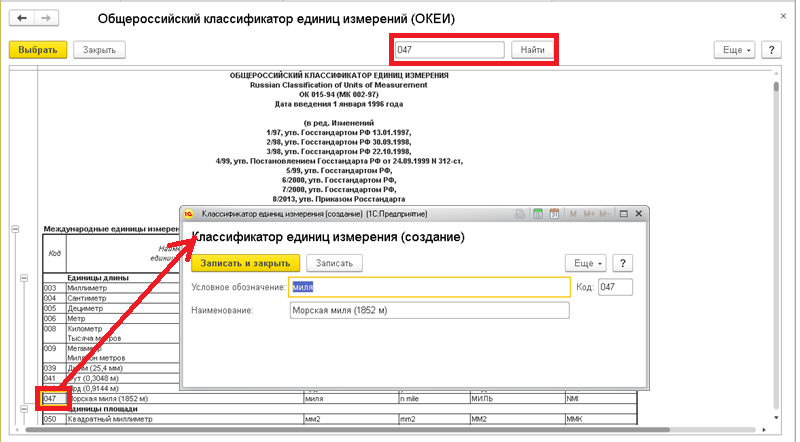

Метрический тон: код «168», условное обозначение «t».

Убийства: коды «166» и «кг».

Граммы: коды «163» и «g».

Размеры:.

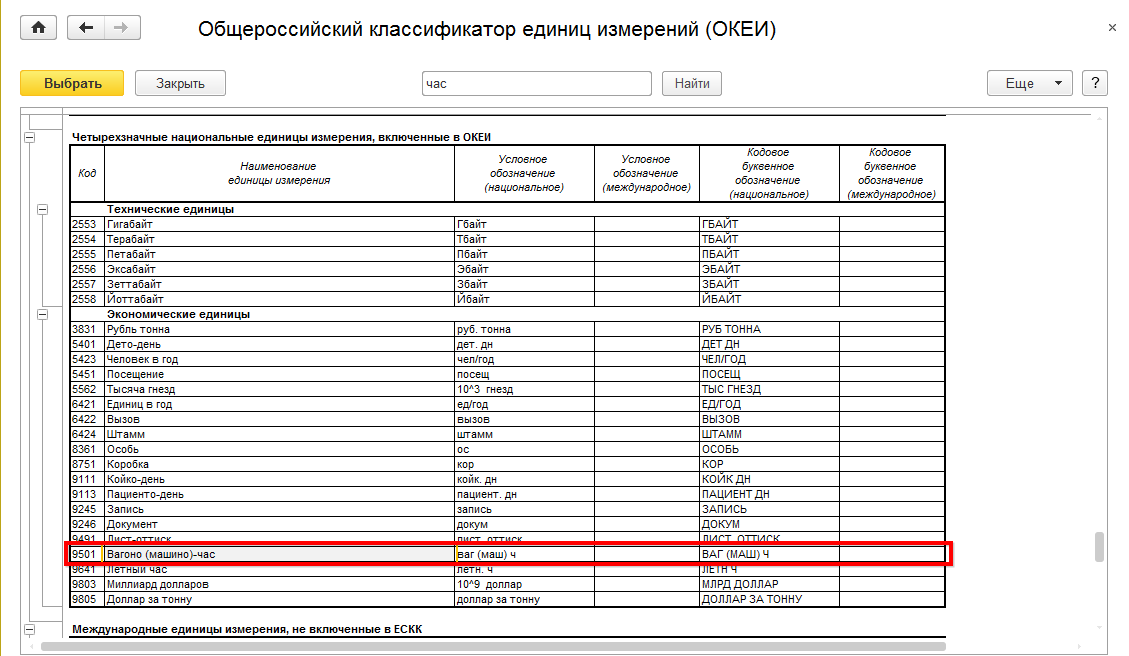

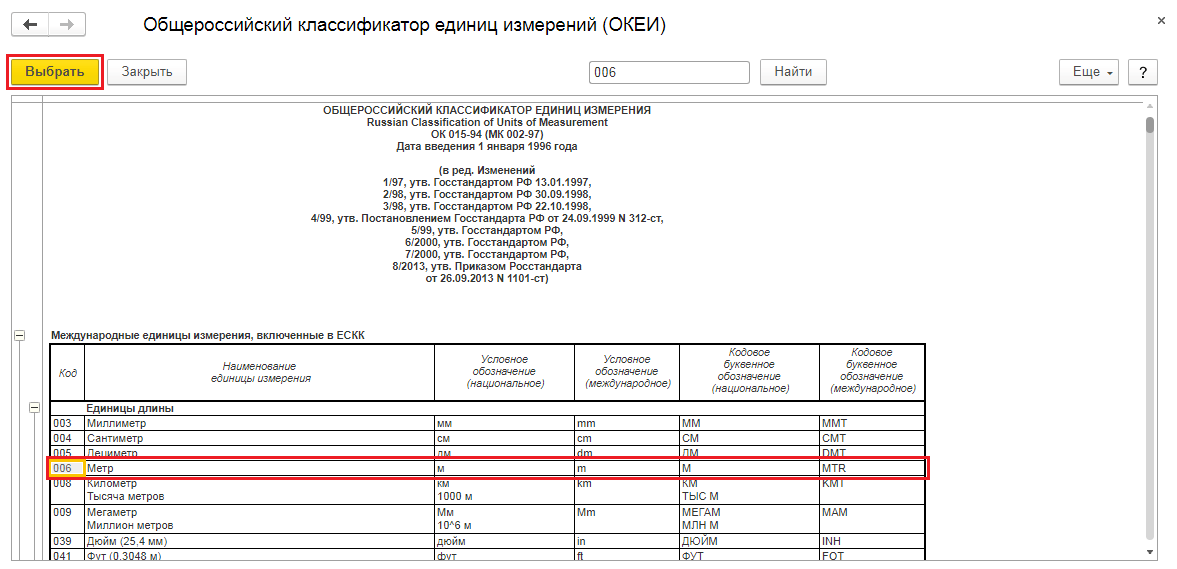

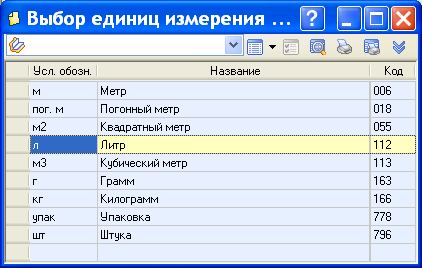

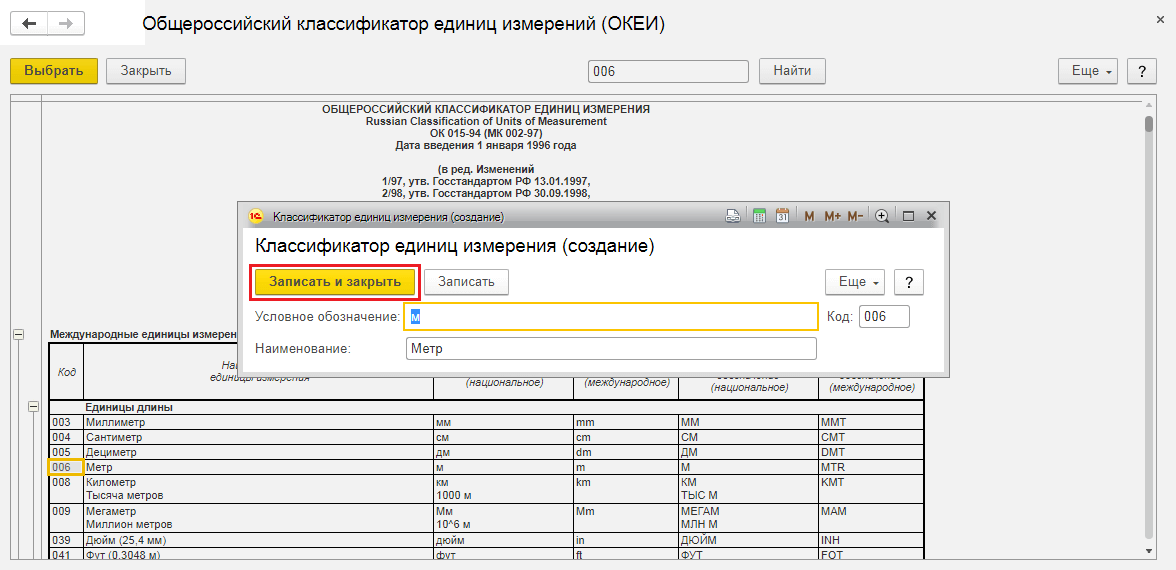

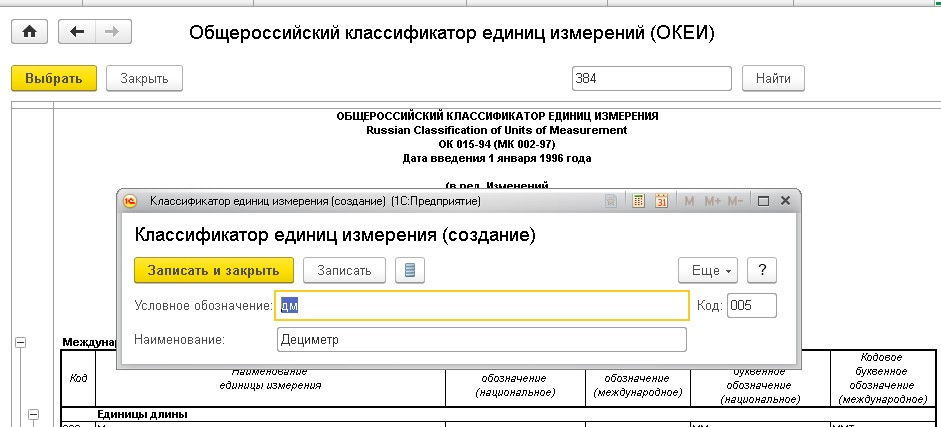

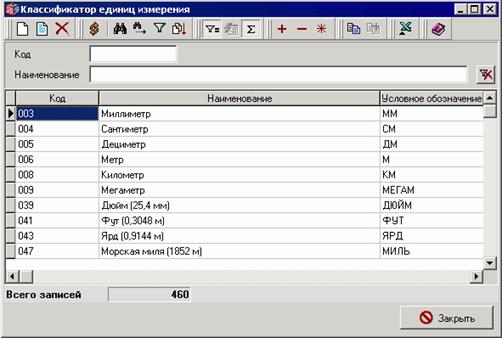

Счетчики: код «006» и буквенное значение «М».

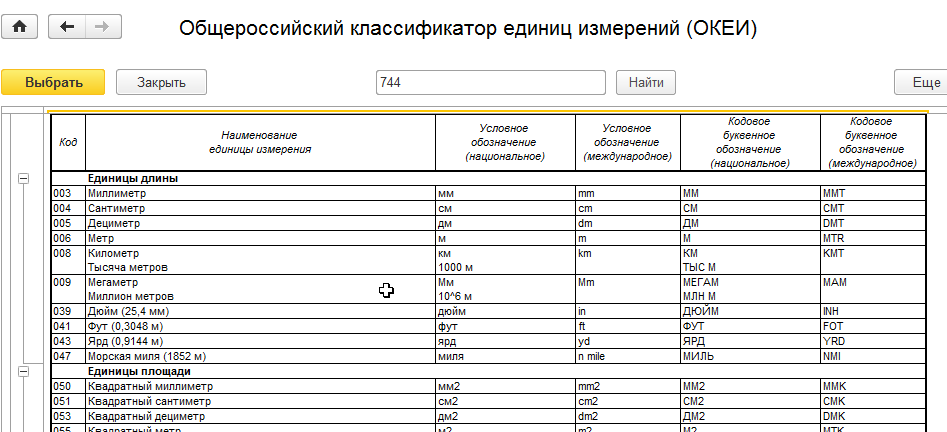

Размеры квадрата: «055» и «M2».

Линейные измерения: «018» и «Pg. M».

Километры и тысячи метров: «008» и «км; 103 м».

Объем:.

Литр, куб. м: код «112» и аббревиатура «л; дм3».

Кубическая шкала: «113» и «M3».

Рейсы OKEI: импорт трансферных услуг, таких как «путешествие», «маршрут» и «трансфер», не допускается. Это связано с тем, что эти меры отсутствуют в общероссийских единицах измерения

Однако можно использовать следующие измерения

Тональная емкость: код «966» с отметкой «103 тональная емкость».

Кардай: «959» и «Кардай».

Код ‘796’ — что важно? Этот код соответствует национальной аббревиатуре ‘PC’ и измеряется прибором.

Время:.

Время: код ‘356’ и индекс ‘H’.

Тонкие «355» и «MIN».

День «359» и «день; дн».

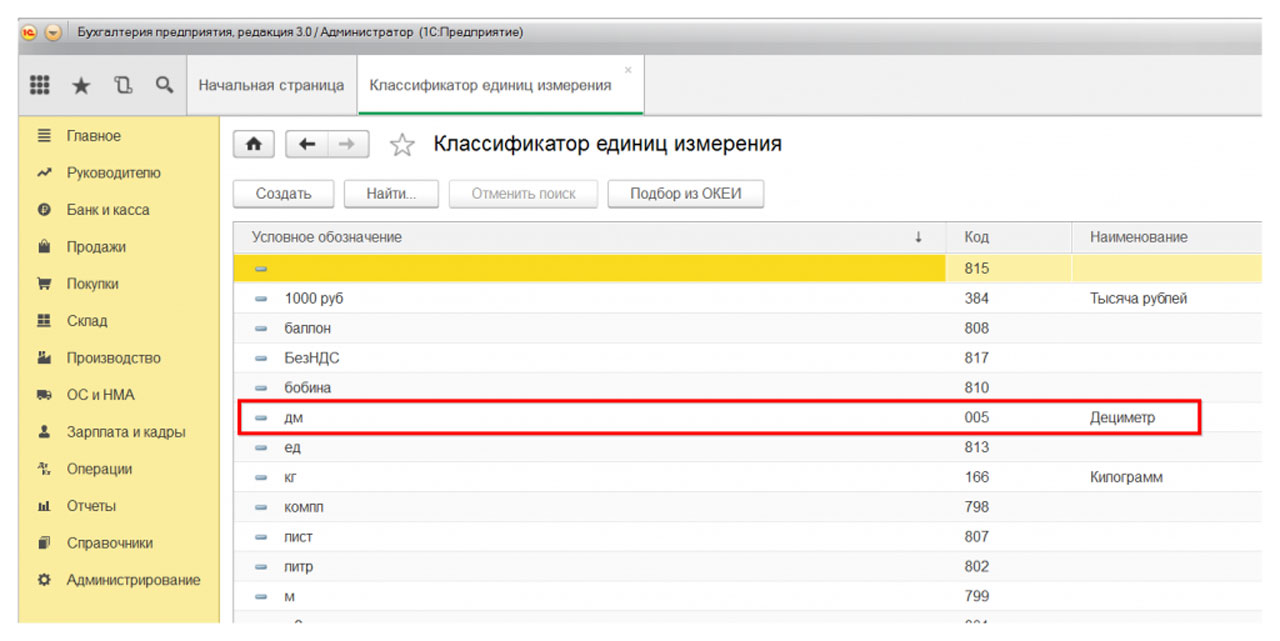

Машинное время: пн — отсутствует на российских сортировщиках единиц измерения, но может быть заменено на 1000-часовой вагон (машину) с кодом «951» и примечанием 103 wag (mash) H».

Общие требования к оформлению счетов-фактур

|

Форма бланка |

Типовая форма, предусмотренная к постановлению № 1137. |

| Обязательные реквизиты |

Обязательные реквизиты счета-фактуры на реализацию товаров (работы услуг), передачу имущественных прав установлены ст. 169 НК РФ. Обязательные реквизиты счета-фактуры на аванс установлены ст. 169 НК РФ. |

| Способ заполнения | Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде . |

| Дополнительная информация в счете-фактуре |

Счет-фактура может содержать дополнительную информацию, например, реквизиты агентского договора, по которому агент закупает товары для принципала (письма Минфина России от 21.06.12 № 03-07-15/66 и от 09.02.12 № 03-07-15/17, письмо ФНС России от 26.01.12 № ЕД-4-3/1193). При этом дополнять счет-фактуру строками и графами и указывать в них дополнительную информацию можно при условии, что форма счета-фактуры будет сохранена. |

| Оформление сводного счета-фактуры |

В Налоговом кодексе нет запрета на составление сводных счетов-фактур. Чиновники разрешают оформить сводный счет-фактуру, если товар в течение дня отгружался на разные торговые точки одного и того же покупателя (письмо Минфина России от 02.05.12 № 03-07-09/44). Также с 1 января 2015 года предусматривается возможность для сторон посреднического договора в определенных случаях выставлять сводный счет-фактуру при реализации товаров (работ, услуг, имущественных прав) нескольким покупателям, а также при приобретении товаров (работ, услуг, имущественных прав) у нескольких продавцов. Так, к примеру, в счете-фактуре, который выставляет комитент (принципал) комиссионеру (агенту) при реализации от имени последнего товаров (работ, услуг, имущественных прав) нескольким покупателям, можно отражать информацию одновременно из нескольких счетов-фактур, составленных посредником в адрес покупателей, если они выписаны на одну дату. |

| Проверка достоверности сведений счета-фактуры поставщика |

Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента: — копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ; — копию свидетельства о постановке на налоговый учет; — копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.); — копии приказов, подтверждающих право руководителя подписывать документы; — информацию о том, не привлекался ли контрагент к налоговой или административной ответственности. Эти документы перечислены в письме ФНС России от 11.02.10 № 3-7-07/84. Арбитражная практика в последнее время складывается в основном в пользу инспекторов. Суды признают, что обязанность проверить достоверность сведений, указанных в счете-фактуре поставщика, лежит на покупателе (постановления ФАС Поволжского округа от 16.05.12 № Ф06-2967/12, ФАС Восточно-Сибирского округа от 06.03.12 № Ф02-477/12, ФАС Северо-Западного округа от 01.02.12 № Ф07-1879/11). |

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

В каком случае не нужно заполнять графу?

Если код подразделения ввести невозможно, то в пустых графах 2 и 2а (и последующих графах 3 и 4) необходимо поставить прочерки (п.п. Подпункты «б» — «г» п. 2, п. 4 Правил составления счетов-фактур, утвержденных постановлением Правительства РФ от 26 декабря 2011 г., письмо Минфина № 03-07-09/28 от 27 марта 2012 г.).

Этот вариант возможен, если.

- Создан счет на предоплату.

- Соглашение между контрагентами по сделке содержит только общую цену всех отправляемых товаров и не указывает стоимость единицы продукции.

- Сделка относится к аренде (п. 3 письма МФ № 03-07-09/06 от 10. 02. 2012).

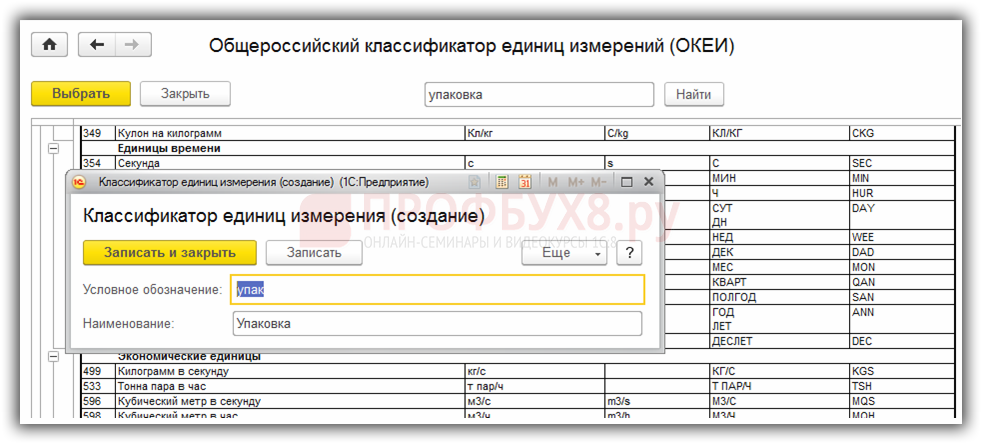

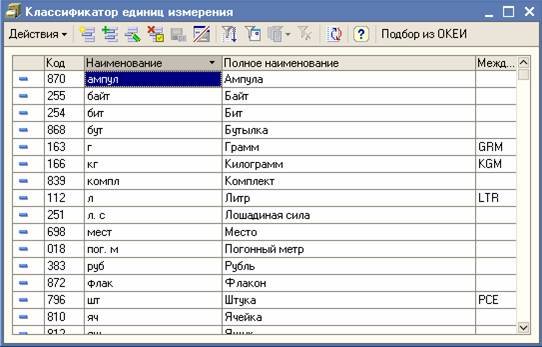

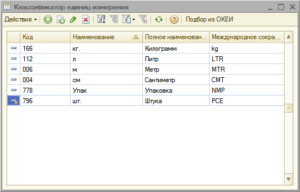

- Товары рассчитываются в единицах, которые не фигурируют в разделах 1 и 2 ОКЕИ. Например, мегабайты. Во-первых, вы должны попытаться найти шкалу, которая соответствует шкале, представленной вашим одноклассникам. Во многих случаях недостающие единицы могут быть заменены единицами.

- Оказывается услуга или выполняется задание, результат которого не может быть выражен ни в одном из кодов одноклассников.

О заполнении других полей, таких как адреса и коды стран, мы рассказывали в других материалах на нашем сайте. Вы также можете прочитать, зачем нужен приказ о подписи на счете-фактуре, как вводить код сделки, номер ГТТ или номер таможенной декларации, а также зачем указывать в документе информацию о получателе и отправителе товара.

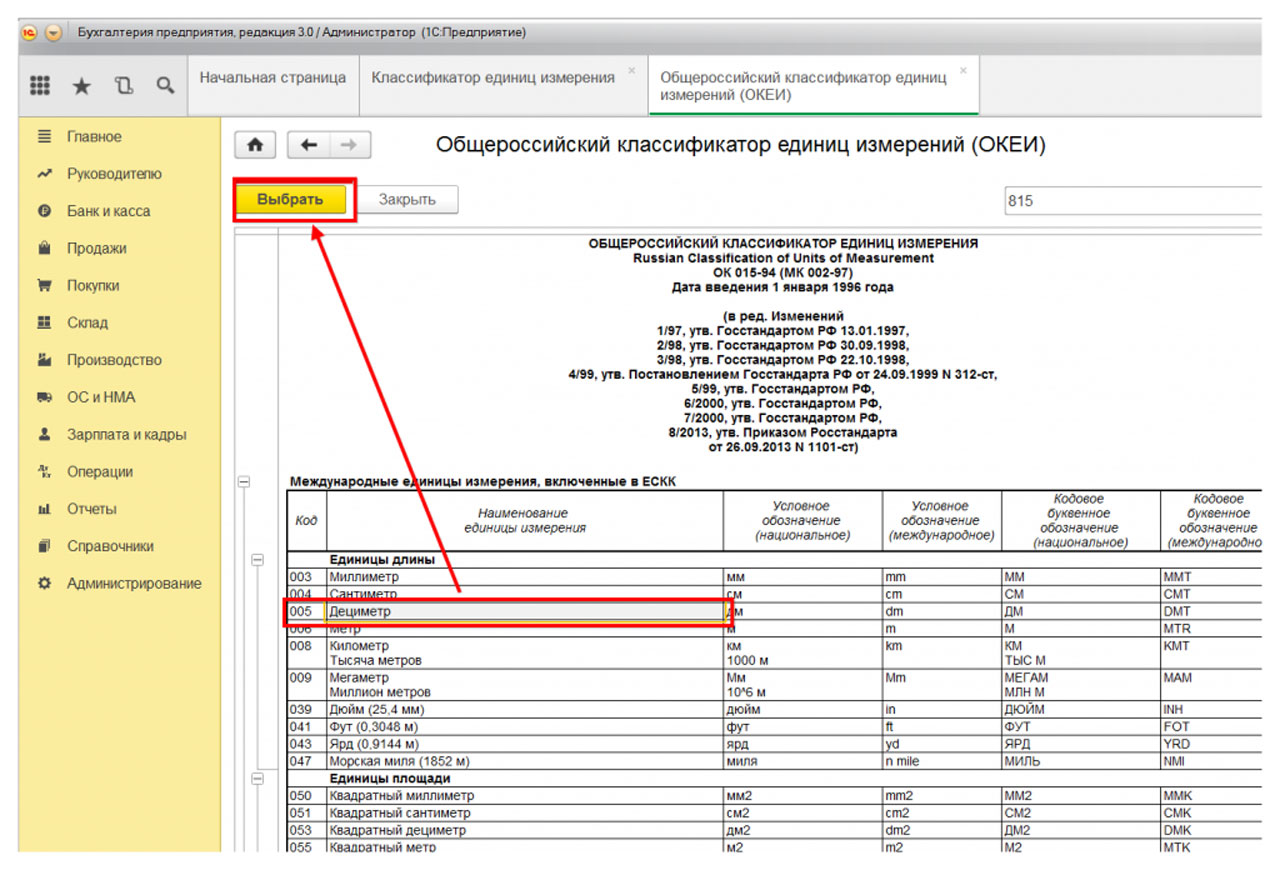

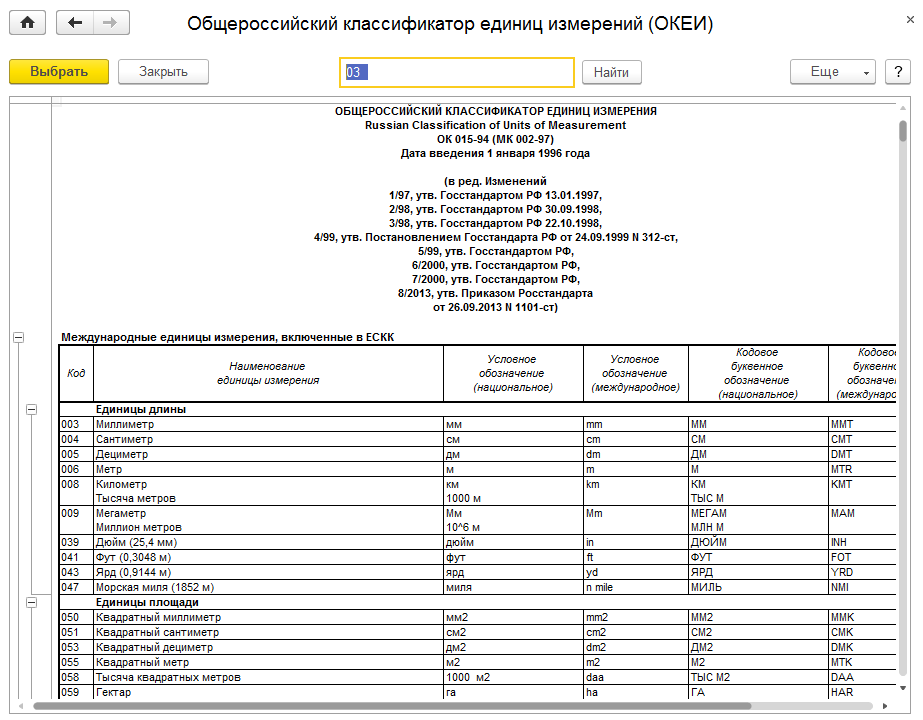

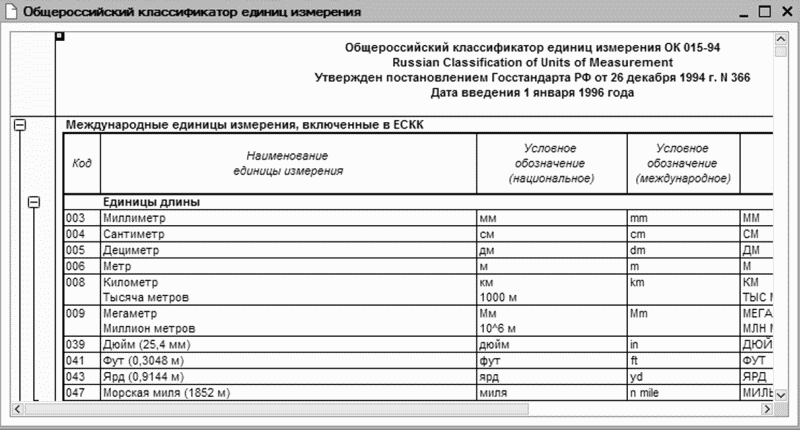

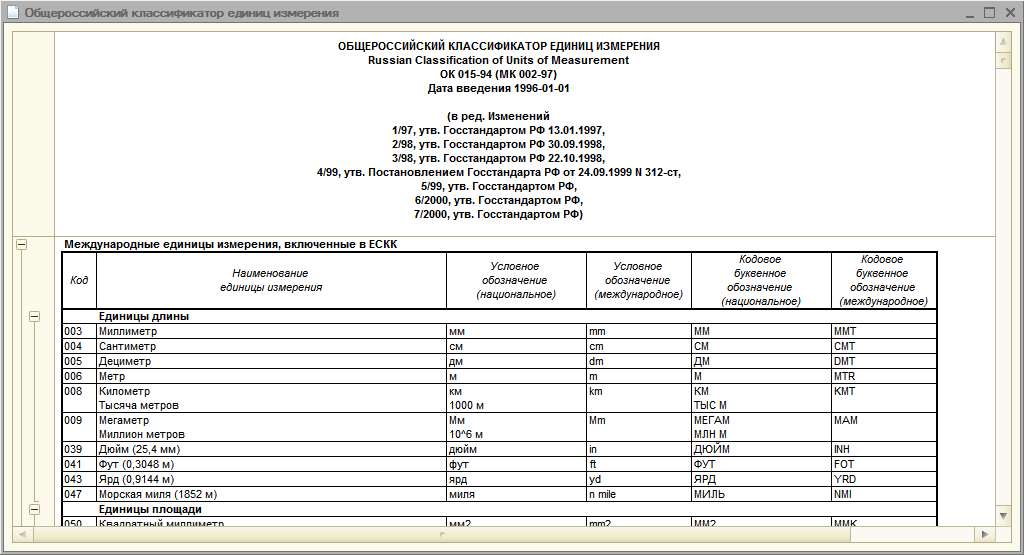

Согласно разделу 3 ОК 015-94 (MK 002-9):

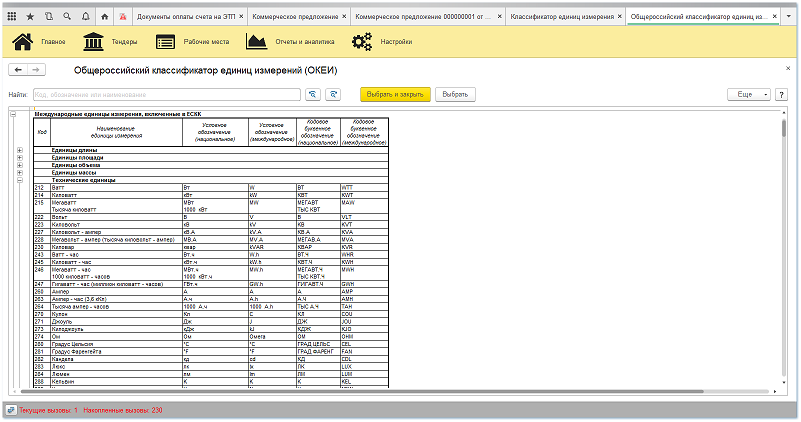

Четырехзначные национальные единицы измерения экономических единиц, включенные в ОКЕИ

| Код ОКЕИ |

Наименование единицы измерения |

Условное обозначение (национальное) | Кодовое буквенное обозначение (национальное) |

| 3831 | Рубль тонна | руб. тонна | РУБ ТОННА |

| 5401 | Дето-день | дет. дн | ДЕТ ДН |

| 5423 | Человек в год | чел/год | ЧЕЛ/ГОД |

| 5451 | Посещение | посещ | ПОСЕЩ |

| 5562 | Тысяча гнезд | 103 гнезд | ТЫС ГНЕЗД |

| 6421 | Единиц в год | ед/год | ЕД/ГОД |

| 6422 | Вызов | вызов | ВЫЗОВ |

| 6423 | Посевная единица | пос. ед | ПОС. ЕД |

| 6424 | Штамм | штамм | ШТАММ |

| 7923 | Абонент | Абонент | АБОНЕНТ |

| 8361 | Особь | ос | ОСОБЬ |

| 8751 | Коробка | кор | КОР |

| 9061 | Миллион гектаров | 106 га | МЛН ГА |

| 9062 | Миллиард гектаров | 109 га | МЛРД ГА |

| 9111 | Койко-день | койк. дн | КОЙК ДН |

| 9113 | Пациенто-день | пациент. дн | ПАЦИЕНТ ДН |

| 9245 | Запись | запись | ЗАПИСЬ |

| 9246 | Документ | докум | ДОКУМ |

| 9491 | Лист-оттиск | лист. оттиск | ЛИСТ. ОТТИСК |

| 9501 | Вагоно (машино)-час | ваг (маш) ч | ВАГ (МАШ) Ч |

| 9557 | Миллион голов | 106 гол | МЛН ГОЛ |

| 9641 | Летный час | летн. ч | ЛЕТН Ч |

| 9642 | Балл | балл | БАЛЛ |

| 9802 | Миллион долларов | 106 доллар | МЛН ДОЛЛАР |

| 9803 | Миллиард долларов | 109 доллар | МЛРД ДОЛЛАР |

| 9805 | Доллар за тонну | доллар за тонну | ДОЛЛАР ЗА ТОННУ |

| 9910 | Международная единица биологической активности | МЕ | МЕ |

| 9911 | Тысяча международных единиц биологической активности | тыс. МЕ | ТЫС. МЕ |

| 9912 | Миллион международных единиц биологической активности | млн. МЕ | МЛН. МЕ |

| 9913 | Международная единица биологической активности на грамм | МЕ/г | МЕ/Г |

| 9914 | Тысяча международных единиц биологической активности на грамм | тыс. МЕ/г | ТЫС. МЕ/Г |

| 9915 | Миллион международных единиц биологической активности на грамм | млн. МЕ/г | МЛН. МЕ/Г |

| 9916 | Международная единица биологической активности на миллилитр | МЕ/мл | МЕ/МЛ |

| 9917 | Тысяча международных единиц биологической активности на миллилитр | тыс. МЕ/мл | ТЫС. МЕ/МЛ |

| 9918 | Миллион международных единиц биологической активности на миллилитр | млн. МЕ/мл | МЛН. МЕ/МЛ |

| 9920 | Единица действия биологической активности | ЕД | ЕД |

| 9921 | Единица действия биологической активности на грамм | ЕД/г | ЕД/Г |

| 9922 | Тысяча единиц действия биологической активности на грамм | тыс. ЕД/г | ТЫС. ЕД/Г |

| 9923 | Единица действия биологической активности на микролитр | ЕД/мкл | ЕД/МКЛ |

| 9924 | Единица действия биологической активности на миллилитр | ЕД/мл | ЕД/МЛ |

| 9925 | Тысяча единиц действия биологической активности на миллилитр | тыс. ЕД/мл | ТЫС. ЕД/МЛ |

| 9926 | Миллион единиц действия биологической активности на миллилитр | млн. ЕД/мл | МЛН. ЕД/МЛ |

| 9927 | Единица действия биологической активности в сутки | ЕД/сут | ЕД/СУТ |

| 9930 | Антитоксическая единица | АЕ | АЕ |

| 9931 | Тысяча антитоксических единиц | тыс. АЕ | ТЫС. АЕ |

| 9940 | Антитрипсиновая единица | АТрЕ | АТРЕ |

| 9941 | Тысяча антитрипсиновых единиц | тыс. АТрЕ | ТЫС. АТРЕ |

| 9950 | Индекс Реактивности | ИР | ИР |

| 9951 | Индекс Реактивности на миллилитр | ИР/мл | ИР/МЛ |

| 9960 | Килобеккерель на миллилитр | кБк/мл | КИЛОБК/МЛ |

| 9961 | Мегабеккерель на миллилитр | МБк/мл | МЕГАБК/МЛ |

| 9962 | Мегабеккерель на метр квадратный | МБк/м2 | МЕГАБК/М2 |

| 9970 | Калликреиновая ингибирующая единица на миллилитр | КИЕ/мл | КИЕ/МЛ |

| 9971 | Тысяча калликреиновых ингибирующих единиц на миллилитр | тыс. КИЕ/мл | ТЫС. КИЕ/МЛ |

| 9980 | Миллион колониеобразующих единиц | млн. КОЕ | МЛН. КОЕ |

| 9981 | Миллион колониеобразующих единиц на пакет | млн. КОЕ/пакет | МЛН. КОЕ/ПАКЕТ |

| 9982 | Миллиард колониеобразующих единиц | млрд. КОЕ | МЛРД. КОЕ |

| 9983 | Протеолитическая единица | ПЕ | ПЕ |

| 9985 | Микрограмм на миллилитр | Мкг/мл | МКГ/МЛ |

| 9986 | Микрограмм в сутки | Мкг/сут | МКГ/СУТ |

| 9987 | Микрограмм в час | Мкг/ч | МКГ/Ч |

| 9988 | Микрограмм на дозу | Мкг/доза | МКГ/ДОЗА |

| 9990 | Миллимоль на миллилитр | ммоль/мл | ММОЛЬ/МЛ |

| 9991 | Миллимоль на литр | ммоль/л | ММОЛЬ/Л |

Международная система единиц: основные компоненты

Международная система единиц (СИ) – это система физических единиц, принятая международным сообществом для измерения физических величин. СИ является международным стандартом и основой для научного измерения во многих областях.

СИ состоит из основных единиц, производных единиц и префиксов, которые позволяют изменять размерность единиц с помощью множителей.

Основные единицы СИ

Основные единицы СИ используются для измерения основных физических величин. В общей сложности СИ определяет семь основных единиц:

- Метр (м) – единица измерения длины или расстояния.

- Килограмм (кг) – единица измерения массы.

- Секунда (с) – единица измерения времени.

- Ампер (А) – единица измерения электрического тока.

- Кельвин (К) – единица измерения температуры.

- Моль (моль) – единица измерения количества вещества.

- Кандела (кд) – единица измерения светового потока.

Производные единицы СИ

Производные единицы СИ получаются путем комбинирования основных единиц. Например, площадь измеряется в квадратных метрах (м2), объем – в кубических метрах (м3), а скорость – в метрах в секунду (м/с).

Префиксы СИ

Префиксы СИ – это множители, которые используются для изменения размерности единиц. Например, килограмм (кг) – это тысяча граммов, мегаватт (МВт) – это миллион ватт, микросекунда (мкс) – это миллионная часть секунды.

Префиксы СИ представлены в таблице:

| Префикс | Символ | Множитель |

|---|---|---|

| тера | T | 1012 |

| гига | G | 109 |

| мега | M | 106 |

| кило | k | 103 |

| милли | m | 10-3 |

| микро | μ | 10-6 |

| нано | n | 10-9 |

| пико | p | 10-12 |

Префиксы СИ позволяют удобно выражать отношения между единицами разных размерностей и упрощают запись и чтение чисел.

Коды в счетах фактурах на услуги. Верно заносим код единицы измерения в счет-фактуру

Коды счетов-фактур – номера, которые присваиваются единицам измерения, странам или проведенным операциям. Необходимы для упрощения составления счетов, а также ускорения их анализа и проверки. Устанавливаются различными нормативными актами.

Существуют отдельные постановления относительно каждой из категорий кодов. Нарушения в их указании штрафоваться не будут. Однако лучше делать все правильно и своевременно исправлять ошибки. В обратном случае можно столкнуться с требованием пояснений от налоговых органов или претензиями от клиентов.

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники. Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 21.06.2016 года

Организация оказывает услуги (выполняет работы) по обслуживанию, ремонту медицинской техники.Каков в данном случае будет код единиц измерения «Услуга» и «Работа» по ОКЕИ? Что указывать в графе N 2 счета-фактуры на оказание услуг (выполнение работ)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае невозможности в отношении конкретного объекта реализации (в частности, оказания услуг (выполнения работ) по ремонту и обслуживанию медицинской техники) определить единицу измерения (а также количество и цену (тариф) за единицу измерения) в показателе графы 2 (а также в показателях 2а, 3 и 4) счета-фактуры возможно проставление прочерков.

Обоснование вывода:

Пунктом 1 ст. 168 НК РФ предусмотрено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога.

Причём согласно п. 2 ст. 168 НК РФ сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, исчисляется по каждому виду этих товаров (работ, услуг), имущественных прав (как соответствующая налоговой ставке процентная доля указанных в п. 1 ст. 168 НК РФ цен (тарифов)).

В силу п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки.

Составление счёта-фактуры производится в соответствии с нормами п.п. 5-7 ст. 169 НК РФ, а также с соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по НДС, которые установлены в Приложении N 1 к постановлению Правительства РФ от 26.12.2011 N 1137 (далее — Правила) (п. 8 ст. 169 НК РФ).

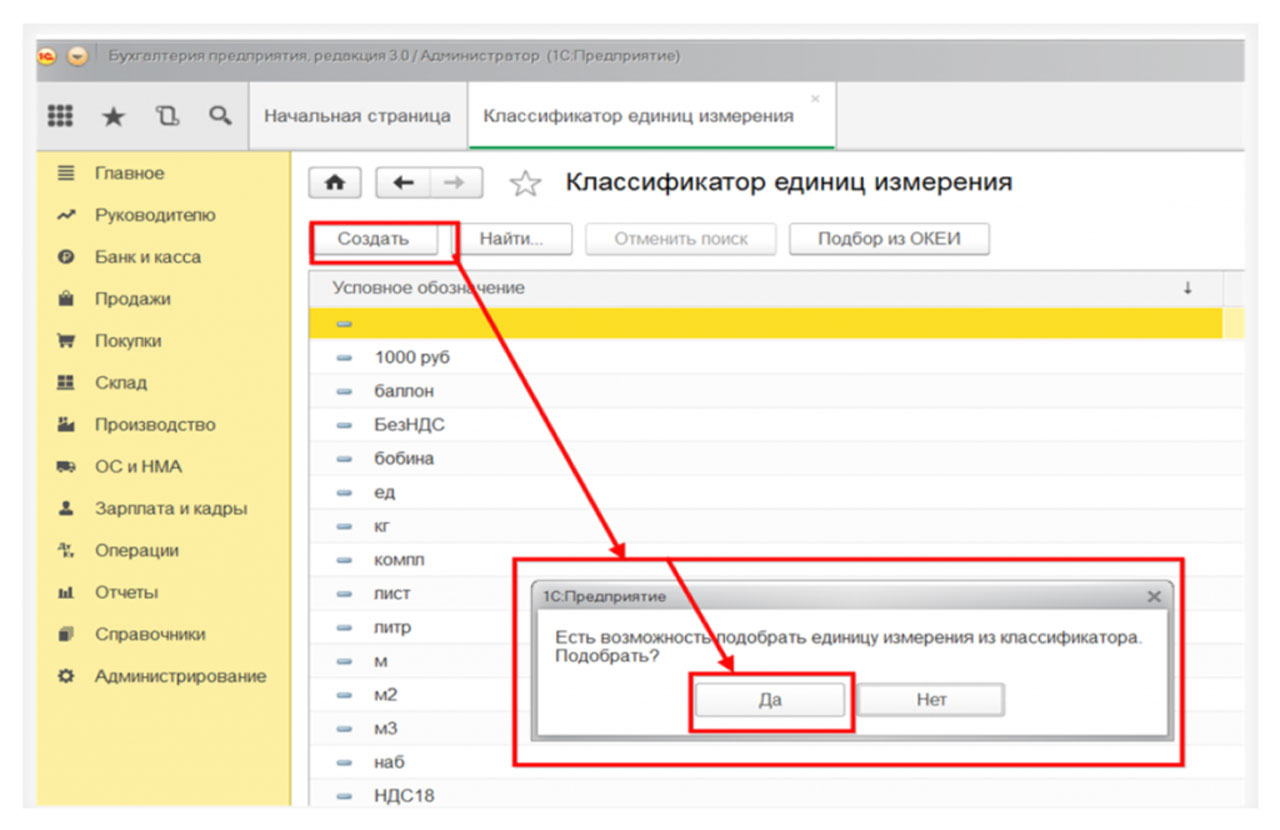

На основании пп. «б» п. 2 Правил в графах 2 и 2а счета-фактуры указывается единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). Общероссийский классификатор единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ) утвержден постановлением Госстандарта РФ от 26.12.1994 N 366) (в редакции изменений N 1, 2, 3). Таким образом, в графах 2 и 2а счетов-фактур предусмотрено указание как единицы измерения (условного ее обозначения (национального)) реализуемого товара (работы, услуги), так и ее кода. При отсутствии показателей ставится прочерк.

Этому обстоятельству уделяет внимание и Минфин России в письме от 08.09.2014 N 03-07-09/44915. Таким образом, код единицы измерения является обязательным реквизитом счета-фактуры, но только при условии возможности его указания

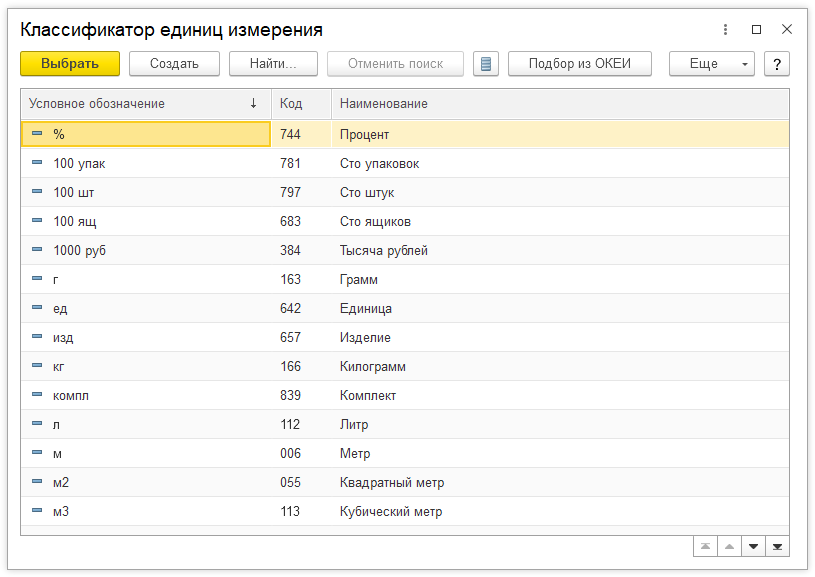

Единицы измерения в упомянутом выше классификаторе ОКЕИ разбиты на семь групп, среди которых предусмотрена группа экономических единиц. Если ни одна из единиц, указанных в классификаторе, не может быть использована в отношении конкретного объекта реализации, налогоплательщик, составляя счет-фактуру, имеет право в графе «единица измерения» не указывать «код» и «условное обозначение (национальное)» и поставить прочерк в данных полях документа

Таким образом, код единицы измерения является обязательным реквизитом счета-фактуры, но только при условии возможности его указания. Единицы измерения в упомянутом выше классификаторе ОКЕИ разбиты на семь групп, среди которых предусмотрена группа экономических единиц. Если ни одна из единиц, указанных в классификаторе, не может быть использована в отношении конкретного объекта реализации, налогоплательщик, составляя счет-фактуру, имеет право в графе «единица измерения» не указывать «код» и «условное обозначение (национальное)» и поставить прочерк в данных полях документа.

В письме УФНС по г. Москве от 15.03.2012 N 16-15/22629 налоговый орган разъясняет, что если единица измерения (код), используемая при выполнении работ по техническому обслуживанию, а также по ремонту (в частности тепловых сетей), не предусмотрена разделом 1 и 2 Общероссийского классификатора единиц измерения, то в указанном случае при заполнении граф 2, 2а, а также граф 3 и 4 *(1) счета-фактуры ставятся прочерки.

Код единиц измерения и налоги

Рейс — код по ОКЕИ в счете-фактуре и накладной для такого показателя мы рассмотрим в нашей статье — указывают в качестве единицы измерения в отгрузочных документах хозсубъекты, осуществляющие перевозку грузов по заранее определенному маршруту. Что собой представляет ОКЕИ, как выбрать из него правильную единицу и что делать, если в нем отсутствует какое-либо обозначение — обо всем этом читайте далее.

Страны происхождения товара

Соответствующие измерительные коды указываются в отведенной для этих целей графе (№2) стандартной формы счета-фактуры, национальное буквенное значение приводится в соседней графе (2а). В тех случаях, когда невозможно выбрать из ОКЕИ ни одну из имеющихся величин, составитель счета вводит собственную единицу для исчисления товара.

- 26 – товар отгружен фирме на специальном налоговом режиме. Код 26 в книге продаж 2020 году используется также, если покупателю вместо чека выдан бланк строго отчетности;

- 18 – уменьшена цена реализованных ранее товаров

- 01 – увеличена цена ранее реализованной продукции и т.д.

Основные изменения законодательства по НДС

Изменения по входному НДС

С 1 января 2019 г. вступил в силу Федеральный закон от 03.08.2018 № 303-ФЗ, согласно которому основная ставка НДС составляет 20%, а расчетные – 20/120 и 16,67%.

В 2019 году действуют следующие ставки:

- 0% (экспортные товары, перевозки за рубеж, перевозки по транспортировке нефти и нефтепродуктов);

- 10% (товары для питания (молочная, хлебобулочная продукция), товары для детей, медпрепараты, печатные изделия сферы культуры);

- 20% (прочие операции).

Закон изменил порядок распределения входного НДС, который связан с продажами, освобожденными от НДС: правило 5% теперь применяется только к косвенным расходам. НДС на товары (работы, услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, с начала текущего года не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав. Такие поправки ставят налогоплательщиков в невыгодное положение, ведь теперь необходимо учитывать вводимый НДС отдельно, независимо от объема операций, необлагаемых НДС.

Налоговый агент у иностранной компании

- Если у иностранной компании имеется налоговый агент, который участвует в платежах, то обязательство по исчислению и уплате НДС с нового года возлагается на посредников.

- Если же в платежах участвуют несколько посредников, то налоговым агентом является посредник, через которого непосредственно осуществляются платежи с клиентами.

- Если этим посредником окажется иностранная компания, которая не зарегистрирована в российских налоговых органах, такая компания должна обязательно зарегистрироваться в российских налоговых органах.

- Если иностранная компания предоставляет некоторые из своих электронных услуг через агентов, то именно агенты рассчитывают, платят и отчитываются по НДС за эти услуги.

Изменения в документации

Для электронных услуг, которые оказывают иностранные компании, не составляются счета-фактуры, книга покупок, книга продаж, реестр полученных и выданных счетов-фактур. Но после того как иностранная компания зарегистрируется в ФНС РФ, в документах на продажу услуг в обязательном порядке должны быть указаны следующие реквизиты: идентификационный номер налогоплательщика ИНН, КПП и точное название компании. При указании этих обязательных реквизитов в документах российские клиенты имеют право вычесть НДС, уплаченный иностранной компанией, и им не нужно включать сумму налога в стоимость услуг. Среди новых форм документов изменения произошли в книге продаж (добавлены новые графы по ставке 20%); в журнале полученных и выставленных счетов-фактур; в самой декларации по НДС; в счете-фактуре.

Декларация НДС-2019

Изменения для плательщиков ЕСХН

НДС коснулся и плательщиков ЕСХН, которые с 1 января 2019 г. теперь считаются плательщиками этого налога. Тем не менее, они имеют право на освобождение от уплаты НДС, в том случае, если переход на ЕСХН при применении льготы по НДС проходит в течение одного календарного года. А именно, доходы за предыдущий период по НДС от продажи товаров или услуг, подлежащих обложению НДС, не превышают следующие значения:

- 100 млн руб. на 2018 г.;

- 90 млн руб. к 2019 г.;

- 80 млн руб. к 2020 г.;

- 70 млн руб. на 2021 г.;

- 60 млн руб. за 2022 г. и последующие годы.

Закон обязывает плательщиков НДС подавать соответствующее уведомление в местные налоговые органы. Поэтому, начиная с начала текущего года, все предприятия и индивидуальные предприниматели, которые платят НДС, не решившие применять освобождение от НДС, будут обязаны взимать НДС с реализованных товаров (работ, услуг).

Если же решили применять освобождение от уплаты этого налога, то для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить соответствующее письменное уведомление в налоговый орган по месту своего учета не позднее 20 числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Пользователям, которые работают в «1С:Бухгалтерии сельскохозяйственного предприятия 8», ред. 3.0, для того чтобы появился учет НДС, необходимо на 2019 г. создать новую учетную политику и изменить настройку налогов и отчетов. Это можно сделать при помощи копирования предыдущей учетной политики. Главное – указать, что новая учетная политика действует с января 2019 г. («Главное» – «Учетная политика» – «Налоги и отчеты» – «История изменений» – «Создать»).

Материалы газеты «Прогрессивный бухгалтер», апрель 2019.

Анжелика Махно, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.