Налоговый учет отчислений в резерв

Ежемесячную сумму отчислений в резерв учтите при расчете налога на прибыль в составе расходов на оплату труда (п. 24 ст. 255 НК РФ).

Момент включения суммы отчислений в налоговую базу зависит от того, к прямым или косвенным расходам относятся выплаты, для покрытия которых создан тот или иной резерв (п. 1 ст. 318, п. 2 ст. 324.1 НК РФ). Организации могут самостоятельно устанавливать в своей учетной политике перечень прямых расходов, связанных с производством товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Соответственно, решение о том, к каким именно расходам (прямым или косвенным) относить отчисления в резерв, бухгалтер вправе принять самостоятельно. Например, расходы на формирование резерва на оплату отпусков сотрудников, непосредственно занятых в процессе производства, можно отнести к прямым расходам, если согласно учетной политике их зарплата включается в состав прямых расходов. Вместе с тем, бухгалтер вправе выбрать и другой порядок. Например, включать все отчисления в резерв в состав косвенных расходов независимо от того, на оплату чьих отпусков он формируется – сотрудников, занятых в производстве, или людей, непосредственно не связанных с производственным процессом.

Такие выводы следуют из письма Минфина России от 16 сентября 2013 г. № 03-03-06/1/38134.

Отчисления в резерв, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции (работ, услуг), в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Отчисления в резерв, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы, как и косвенные, можно учесть в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях отчисления в резерв предстоящих выплат сотрудникам признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Если при формировании и использовании резерва данные бухгалтерского и налогового учета различаются, организация обязана вести отдельный налоговый регистр. Его форму разработайте самостоятельно. В частности, в регистре укажите:

название регистра;

учетный период;

ежемесячную сумму фактических расходов на оплату труда;

процент отчислений в резерв;

ежемесячную сумму отчислений в резерв;

израсходованную сумму резерва.

Регистр должен быть подписан бухгалтером, ответственным за его ведение.

Если данные бухгалтерского и налогового учета совпадают, то затраты в налоговом учете можно отражать на основании бухгалтерских регистров.

Такие правила установлены статьей 313 Налогового кодекса РФ.

Ситуация: можно ли создать резерв расходов на выплату вознаграждения по итогам года в конце налогового периода? В учетной политике создание резерва предусмотрено, но размер ежемесячных отчислений не установлен.

Нет, нельзя.

Резерв предстоящих расходов на выплату вознаграждения по итогам года создается именно для равномерного, а не для единовременного учета таких отчислений. Создание резерва в текущем налоговом периоде должно быть закреплено в учетной политике для целей налогообложения прибыли. При этом в учетной политике нужно зафиксировать не только сам факт создания резерва, но и указать:

способ резервирования (порядок расчета ежемесячных отчислений, состав расходов, учитываемых при формировании резерва, и т. д.);

ежемесячный процент отчислений в резерв;

предельную годовую сумму отчислений в резерв.

Такой порядок установлен пунктами 1 и 6 статьи 324.1 Налогового кодекса РФ.

Если при составлении учетной политики организация не утвердит все элементы, необходимые для расчета резерва, налоговая инспекция может оспорить законность решения о его создании и исключить отчисления в резерв из состава расходов, уменьшающих налогооблагаемую прибыль.

Таким образом, резерв предстоящих расходов на выплату вознаграждения по итогам года должен формироваться в течение всего налогового периода. Возможность единовременного формирования резерва (например, в декабре) законодательством не предусмотрена. Такая возможность противоречила бы цели создания резерва – равномерному распределению расходов в течение налогового периода (п. 1, 6 ст. 324.1 НК РФ).

Кроме того, законодательство не предусматривает возможности вносить изменения в порядок создания резерва в течение года и на этом основании начинать его формирование в последнем месяце налогового периода (ст. 313 НК РФ).

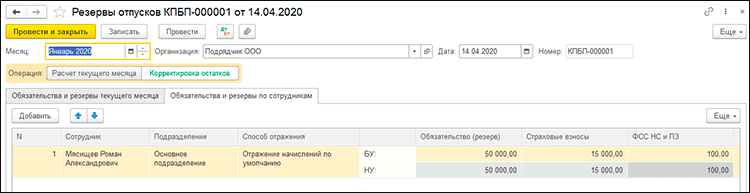

Учет резервов отпусков в 1С:ЗУП

В программе 1С:ЗУП возможно учитывать резервы отпусков сотрудников. Это полезный функционал, который позволяет перед началом нового отчетного периода автоматически переносить неиспользованный отпуск на следующий период.

Для учета резервов отпусков в программе 1С:ЗУП следует применить следующие шаги:

1. Создание календаря отпусков

Сначала необходимо создать календарь отпусков, в котором указывается общий объем отпуска, разделенный на периоды и учитывающий норму отпуска для каждого сотрудника. В этом календаре также устанавливаются сроки использования отпуска и другие параметры.

3. Расчет резерва отпуска

При расчете резерва отпуска в программе 1С:ЗУП учитывается остаток неиспользованного отпуска сотрудников за предыдущий период и автоматически переносится на следующий период. Таким образом, сотрудники могут использовать оставшийся отпуск в следующем месяце или в другое удобное время.

4. Отчеты о резервах отпусков

В программе 1С:ЗУП можно сформировать отчеты о резервах отпусков сотрудников. Отчеты содержат информацию о использованном и неиспользованном отпуске, о задолженностях сотрудников по отпускам, а также о перенесенном отпуске на следующий период.

Пример расчета резерва с отпуском в следующем месяце

| Сотрудник | Остаток отпуска на начало периода | Использовано в текущем периоде | Остаток отпуска на конец периода | Перенесенный отпуск на следующий период |

|---|---|---|---|---|

| Иванов Иван | 14 | 5 | 9 | 5 |

| Петров Петр | 10 | 8 | 2 | 8 |

В приведенной выше таблице показан пример расчета резерва с отпуском в следующем месяце. Сотрудник Иванов Иван имеет остаток отпуска на начало периода в размере 14 дней. В текущем периоде он использовал 5 дней отпуска, поэтому на конец периода у него осталось 9 дней. Поскольку у него есть неиспользованный отпуск, он может перенести 5 дней на следующий период.

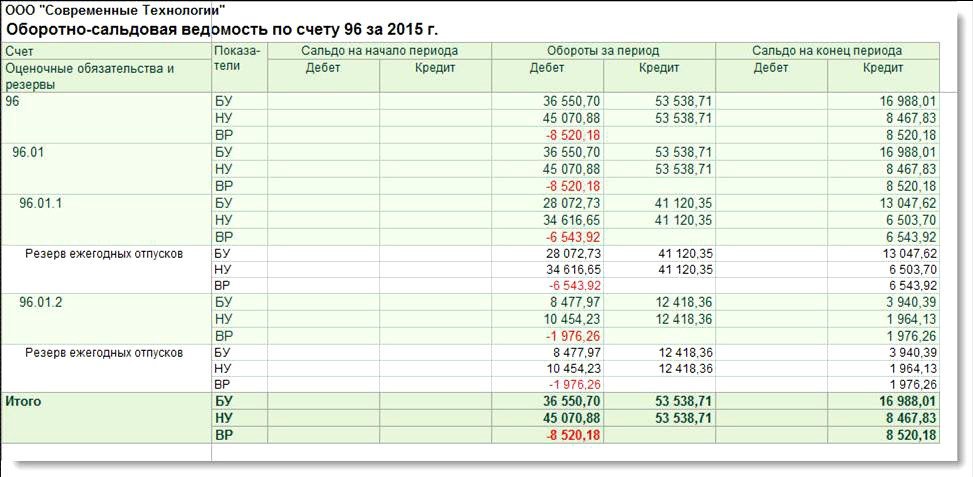

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

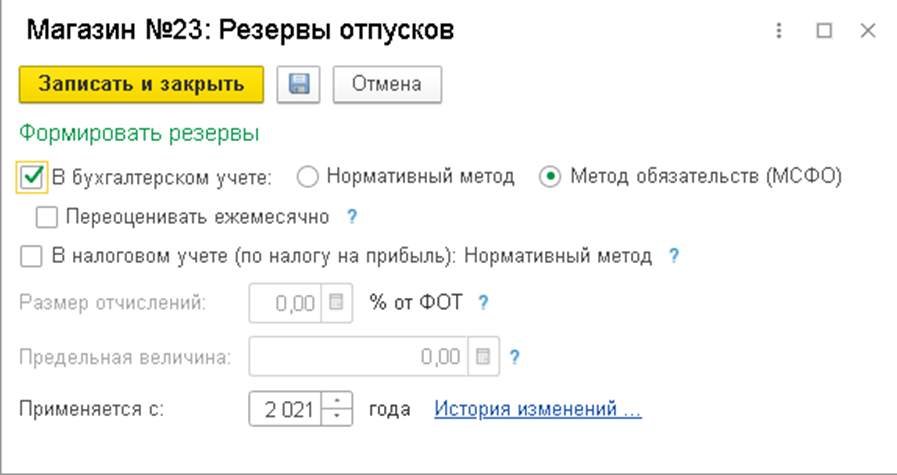

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

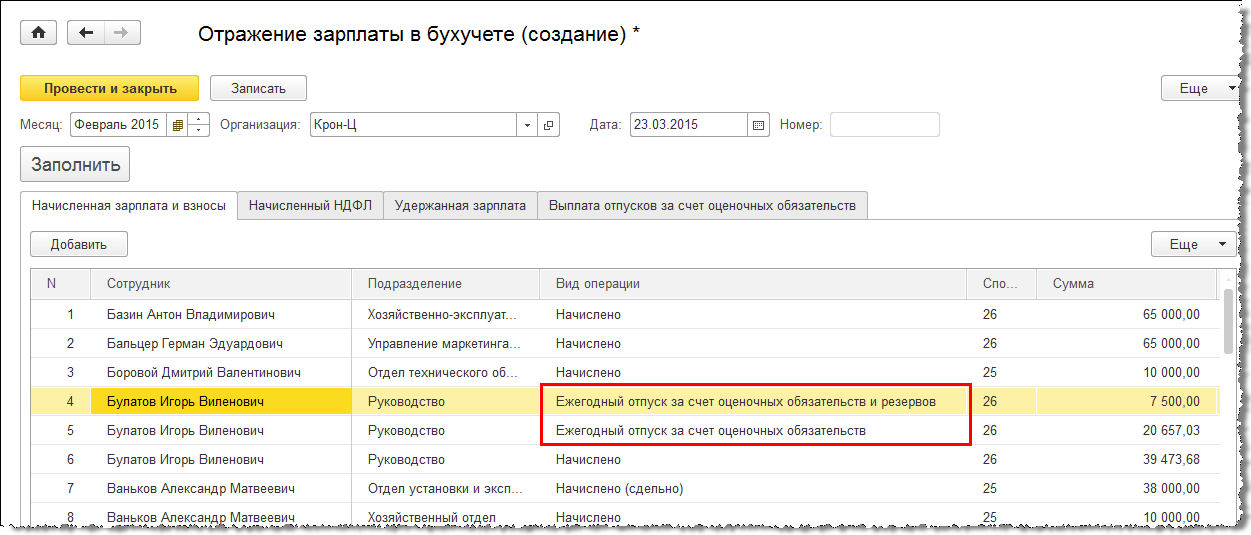

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

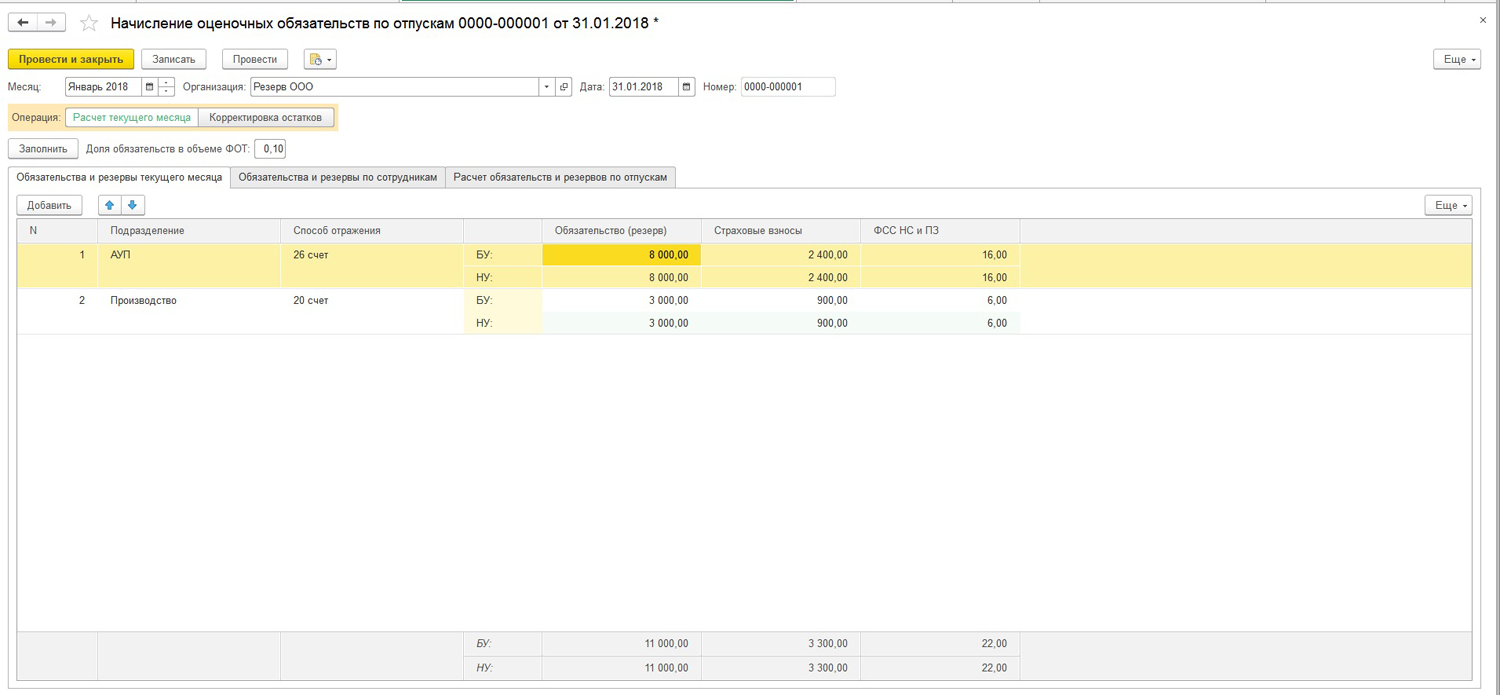

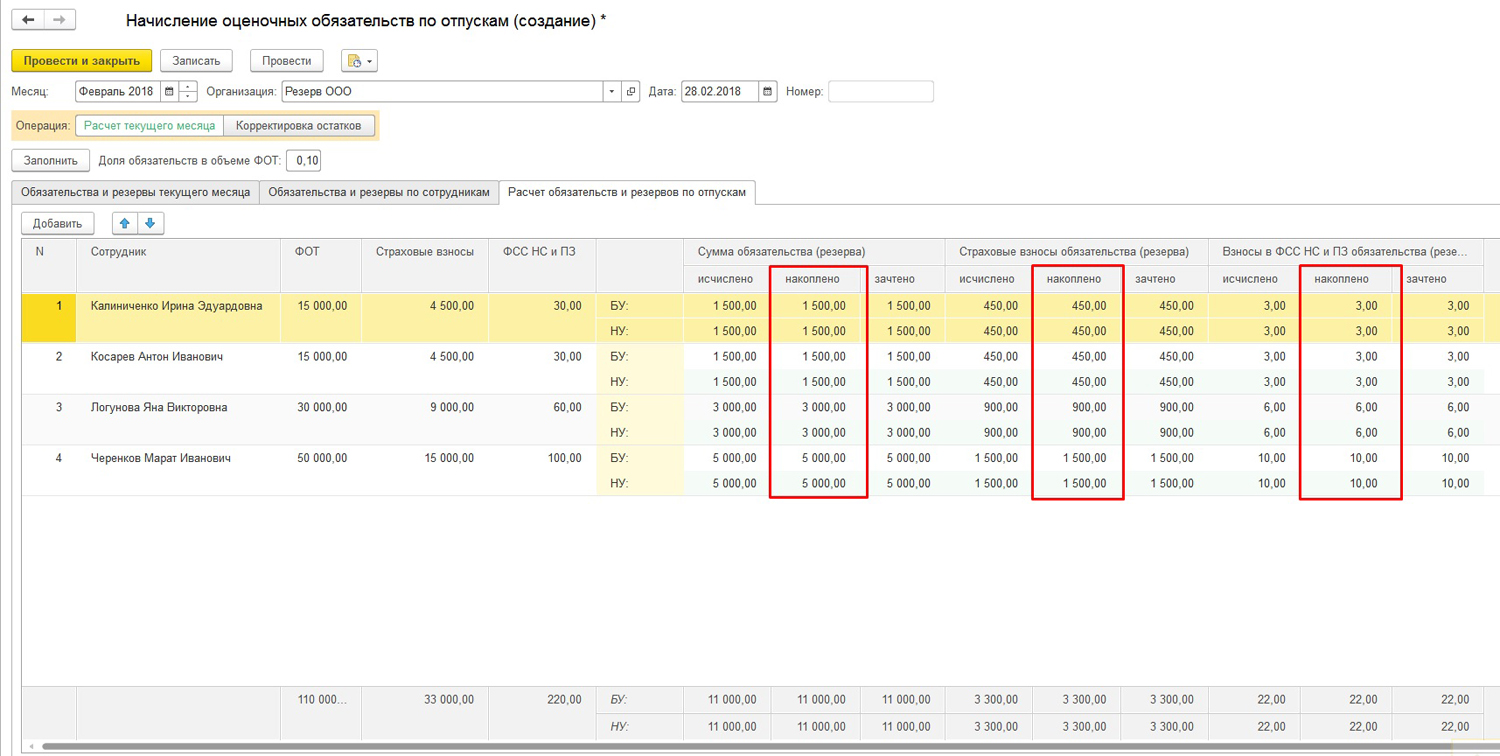

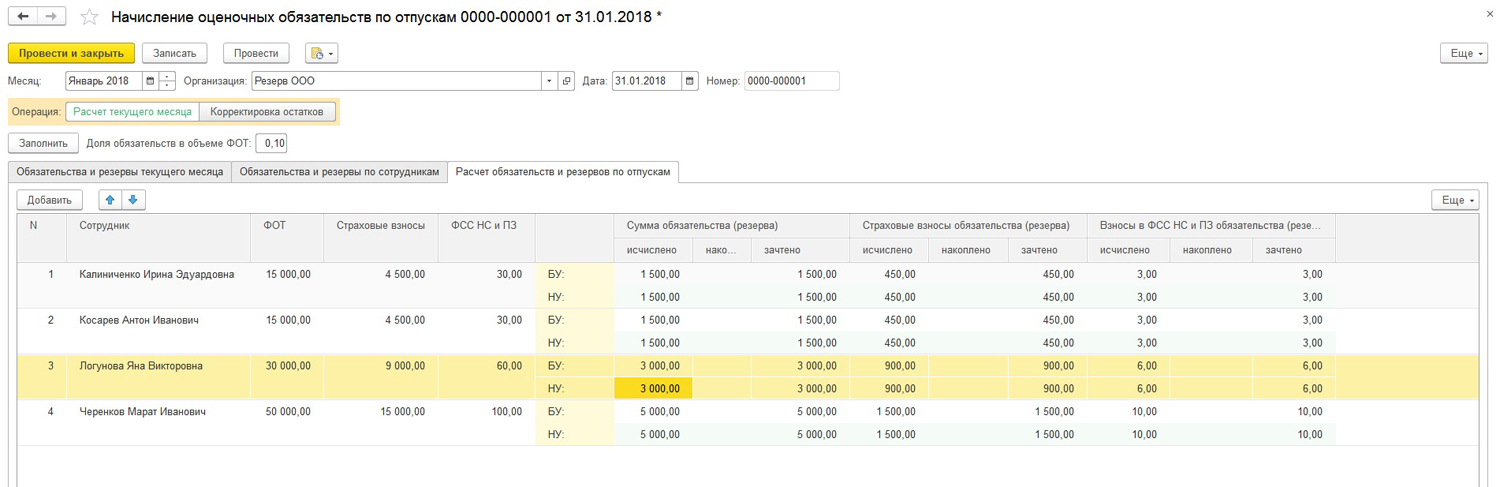

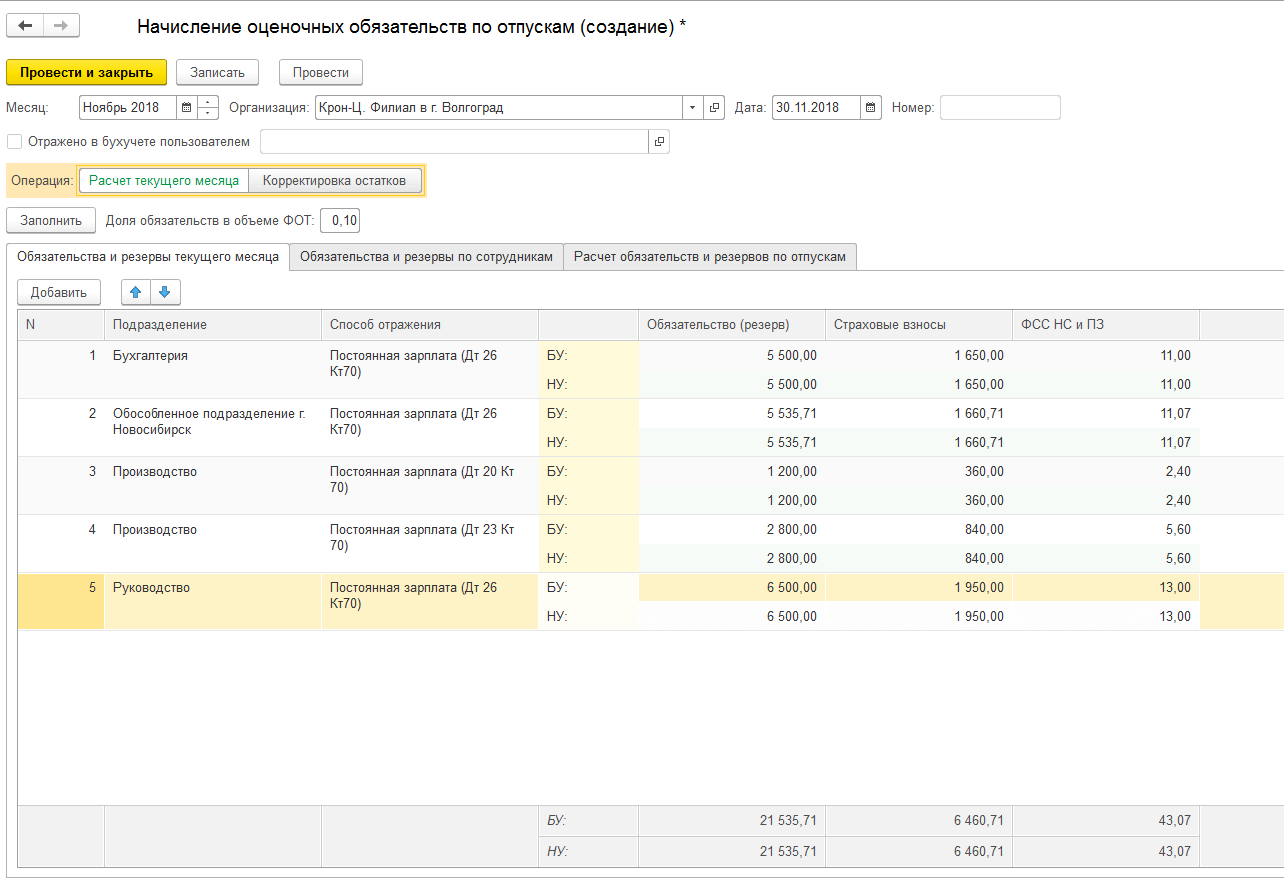

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

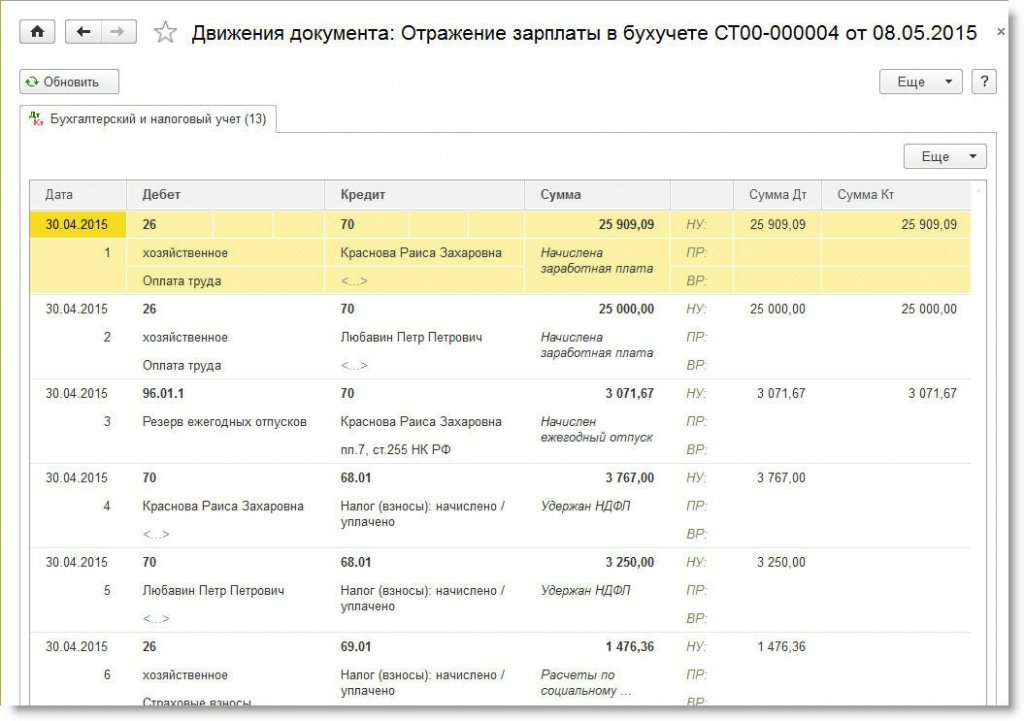

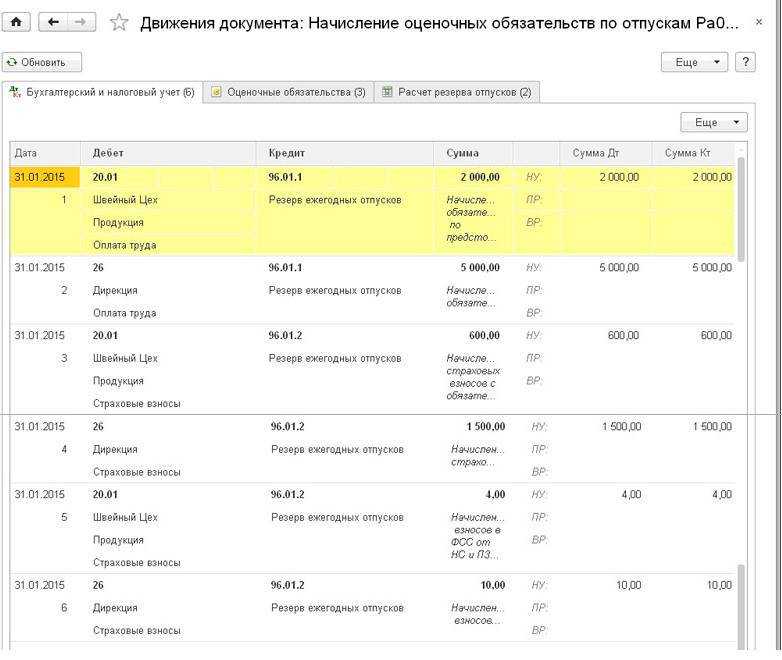

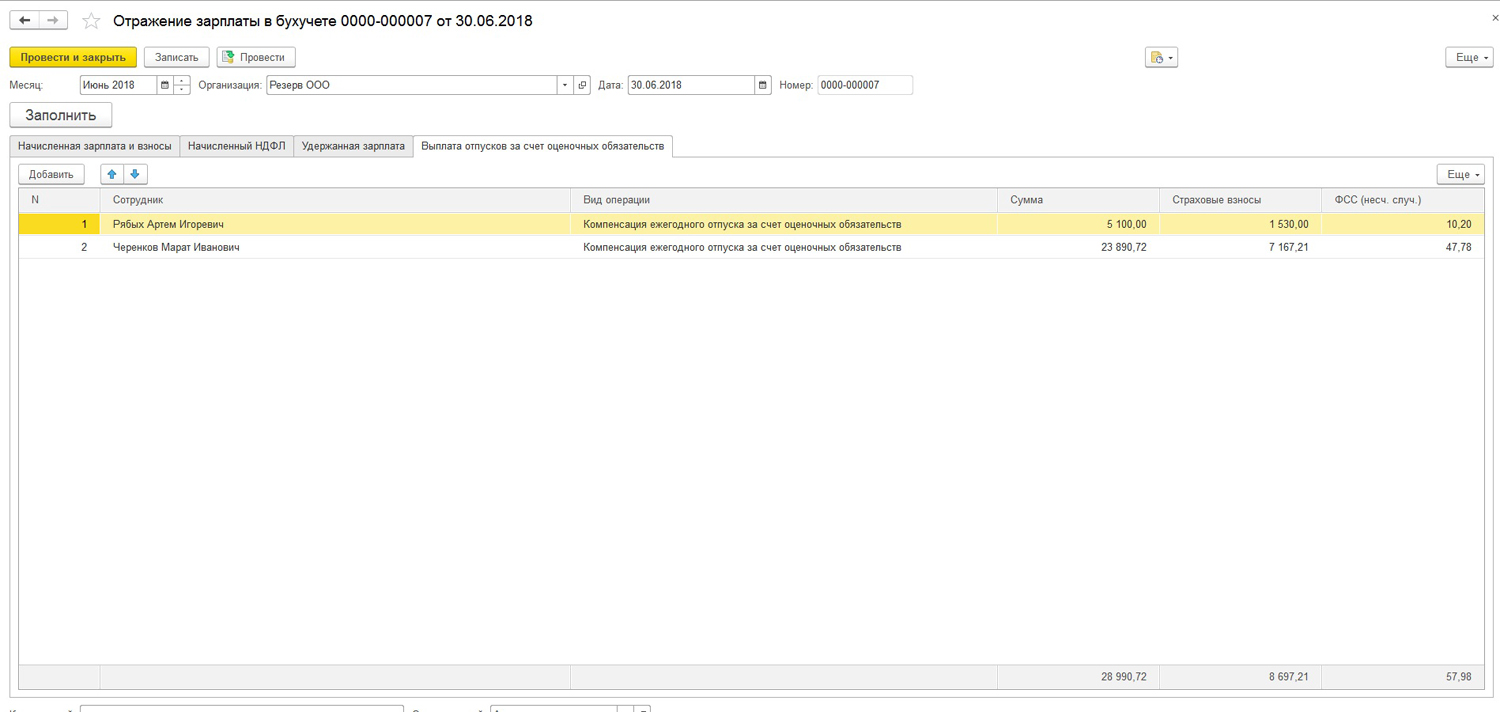

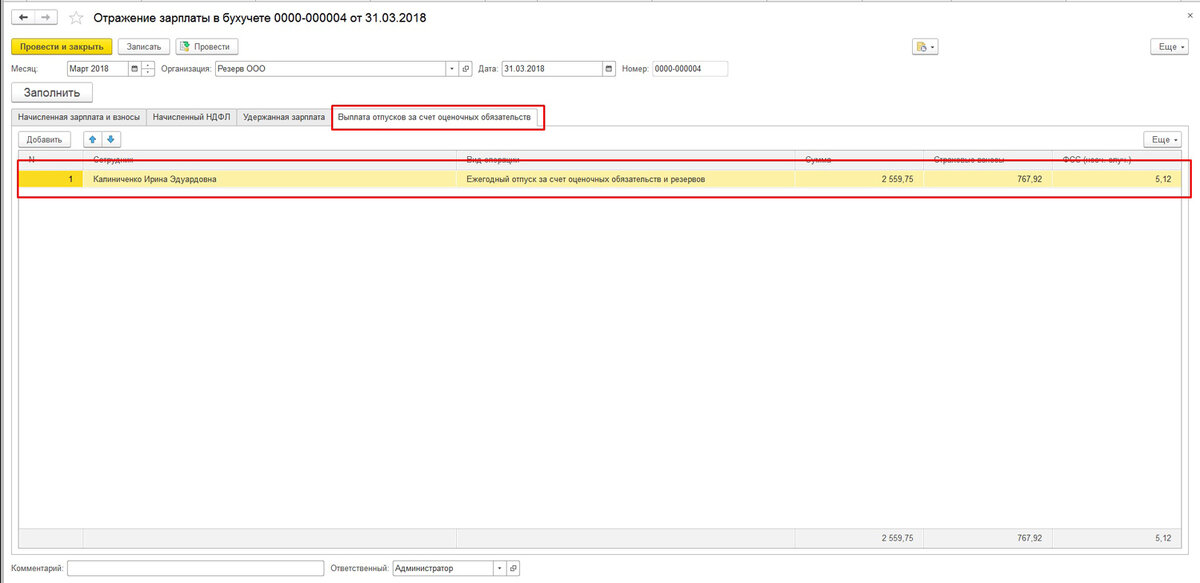

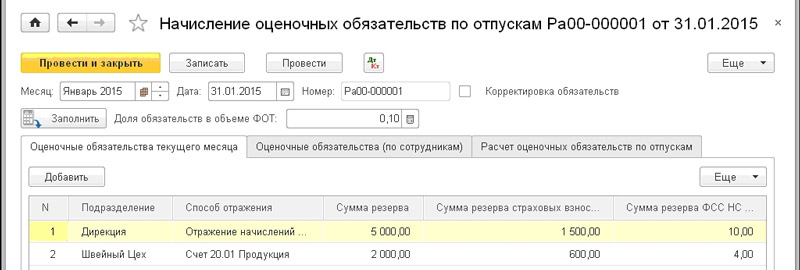

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

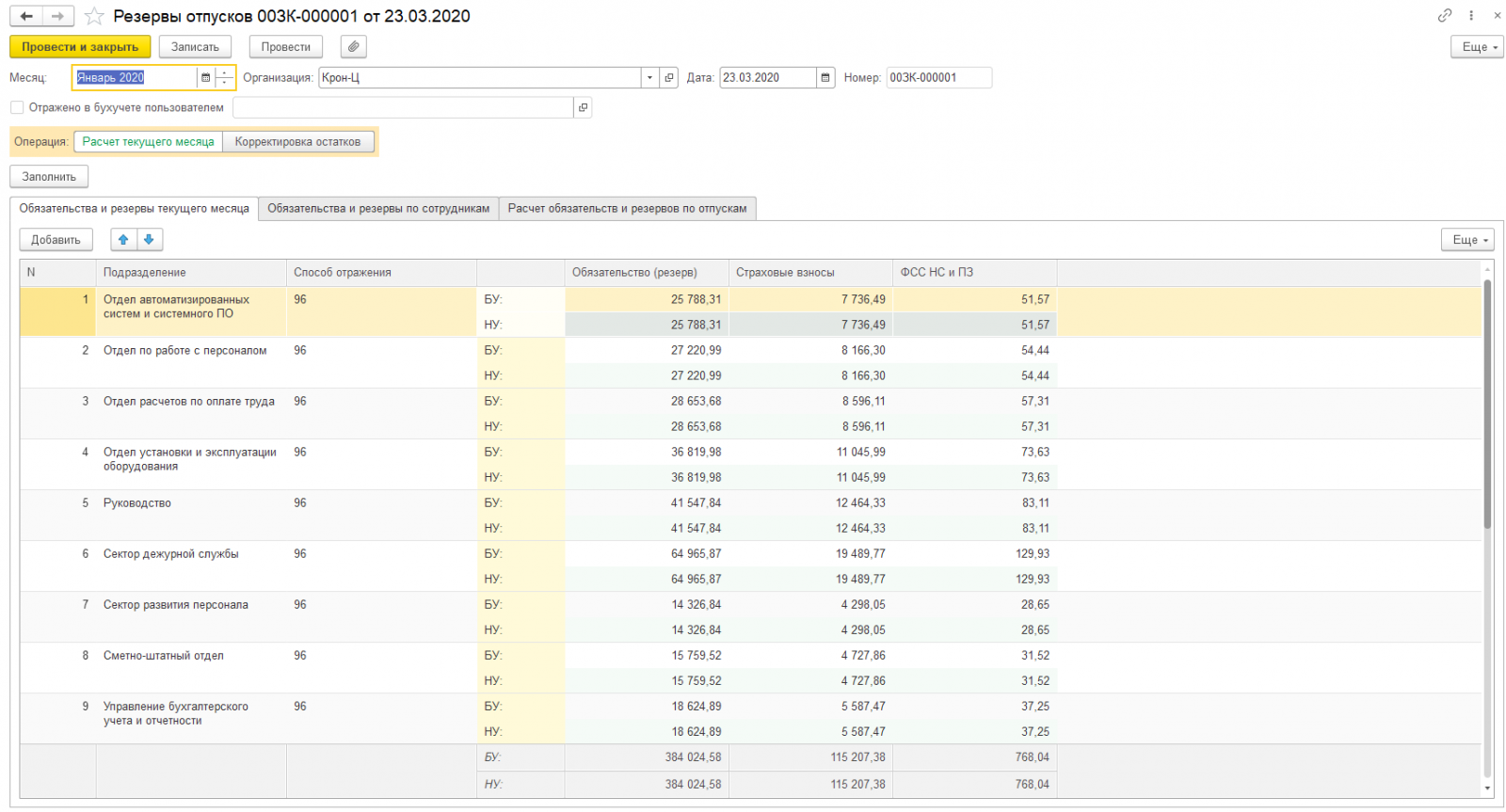

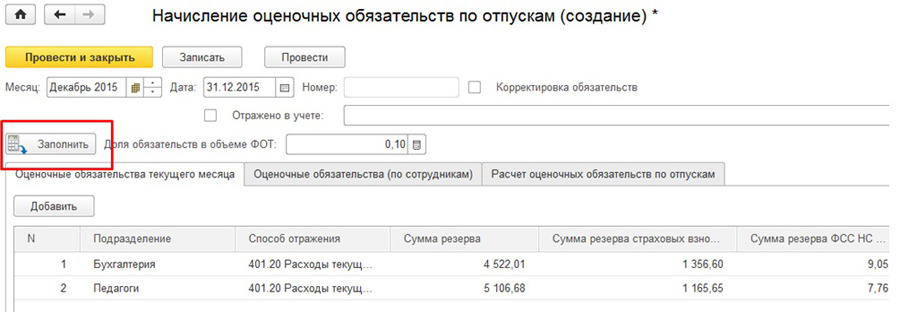

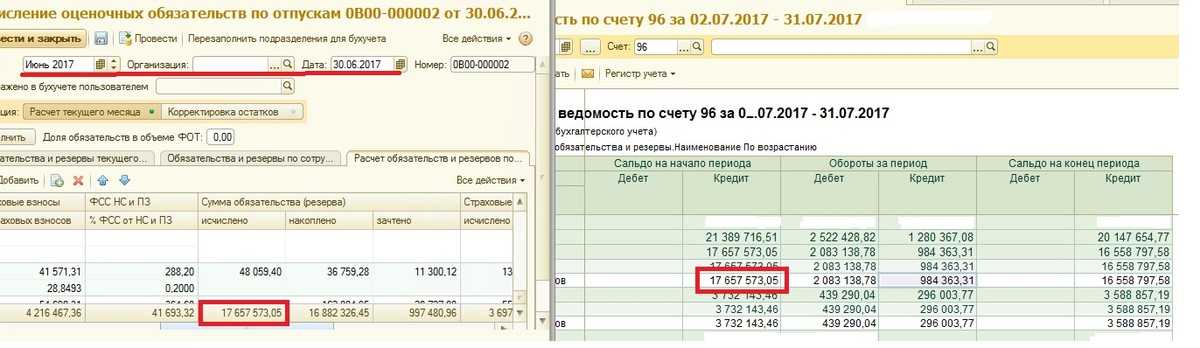

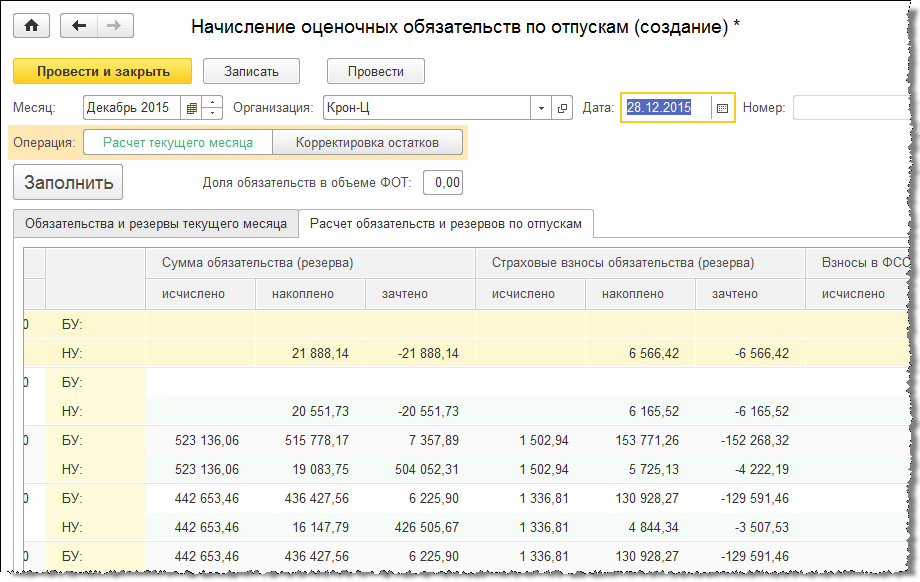

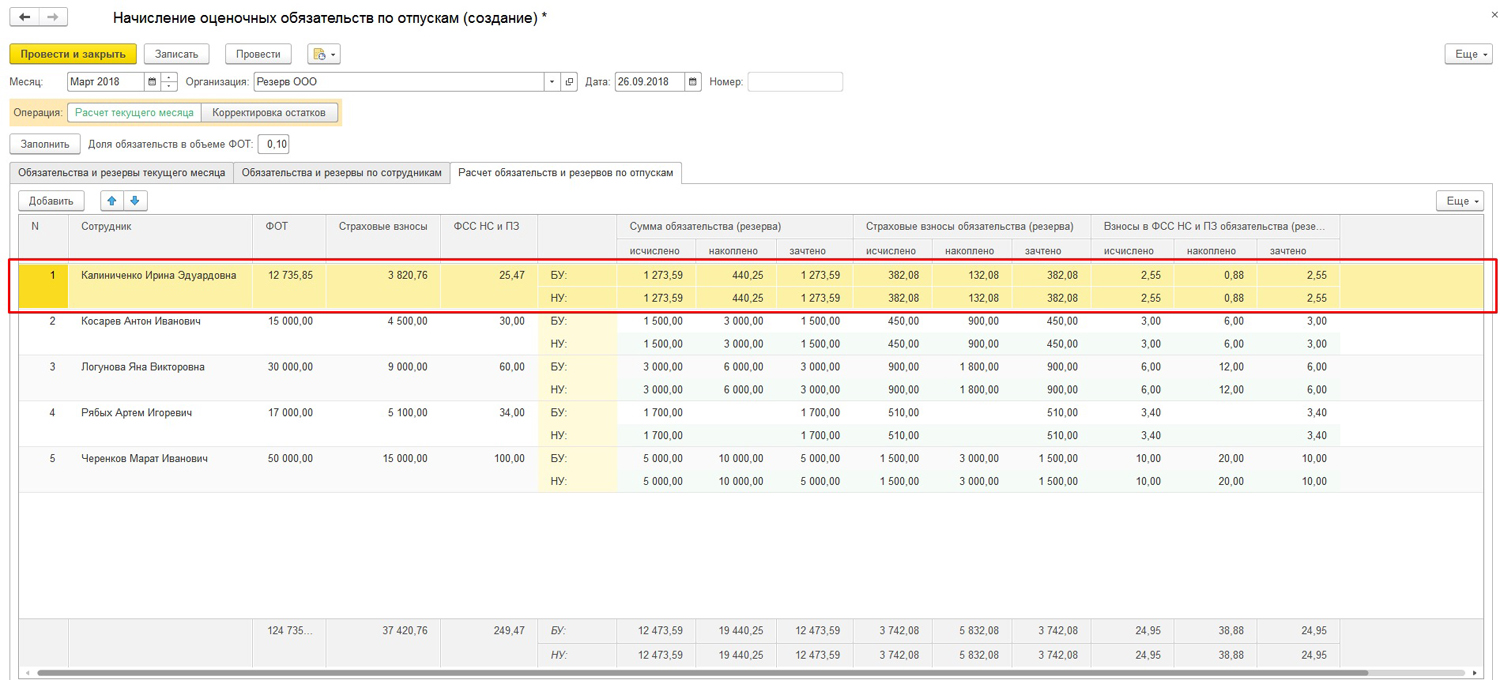

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

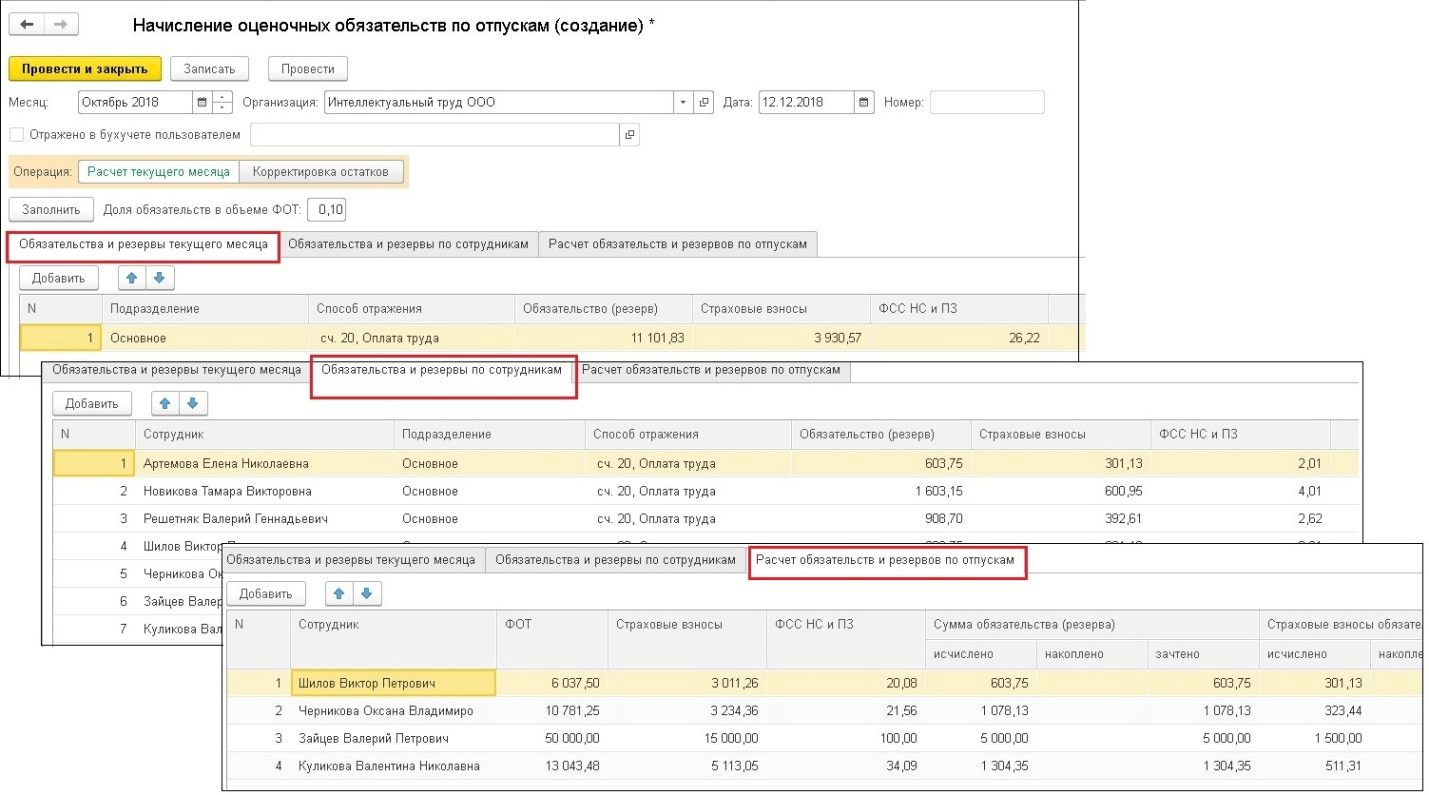

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Создание резерва на оплату отпусков

В бухгалтерском учете сумма зарезервированных средств должна быть равной общей сумме отпускных для всех сотрудников, включая налоги и взносы. Резерв рассчитывается с учетом дней отпуска, которые сотрудник уже заработал. Предполагаемая сумма расходов на отпускные рассчитывается с той же периодичностью, с которой составляется отчетность. Зарезервированные средства должны быть отражены в отчетах, если это существенная величина.

Существуют различные методики расчета резерва на оплату отпусков, и каждая организация должна самостоятельно определить свой порядок расчета в соответствии с учетной политикой. Минфин разработал три методики расчета:

- Расчет по организации в целом. Этот метод простой, но менее точно отражает сумму резерва. Он рассчитывается как произведение всех неиспользованных дней отпуска по организации на среднюю зарплату. Расчет резерва по страховым взносам выполняется аналогично. Затем оба показателя суммируются.

- Расчет по категориям персонала. В этом случае резерв рассчитывается отдельно для каждой категории сотрудников. Например, для административного отдела, производственного отдела и т.д. Расчет страховых взносов также выполняется по каждой категории.

- Расчет по каждому сотруднику. Этот метод является наиболее трудоемким, но при этом самым точным. Он чаще всего используется компаниями с небольшим числом сотрудников. При этом методе резерв рассчитывается для каждого сотрудника, а также рассчитываются страховые взносы.

Сумма резерва по страховым взносам определяется с учетом методики расчета резерва на оплату отпусков. Один из вариантов — рассчитывать сумму резерва с учетом предельной величины базы для начисления взносов на основании данных за прошлый период и применяемого повышающего коэффициента.

Как правильно рассчитать резерв отпусков на 2024 год?

Рассчет резерва отпусков на 2024 год требует знания специальной методики, которая предусматривает учет периодичности отпусков каждого сотрудника, а также средней продолжительности отпуска в организации.

В случае коммерческих и некоммерческих организаций проводки для резерва отпусков должны сводиться к отражению соответствующих сумм в бухгалтерском балансе и отчетности.

Нередко проведение правильного рассчета и составление отчетности по резерву отпусков на 2024 год возлагается на бухгалтера организации, что требует от него высокой квалификации и знания установленных нормативов и правил локальных правовых актов.

Контроль за расходованием резервов

Для достижения контроля за расходованием резервов необходимо применять специальные механизмы и процедуры, которые позволяют точно определить сумму отчислений и контролировать их использование

Важно установить четкие правила и процедуры, регулирующие расходование резервов, с учетом текущего законодательства и политики предприятия

Для повышения эффективности контроля за расходованием резервов рекомендуется использовать автоматизированные системы управления, которые позволяют в режиме реального времени отслеживать состояние резервов и осуществлять контроль за их использованием. Такие системы позволяют автоматически формировать отчеты о расходах и контролировать их соответствие установленным правилам.

Контроль за расходованием резервов позволяет предотвратить необоснованные выплаты, сохранить финансовую устойчивость предприятия и обеспечить справедливое распределение средств на отпускные. Регулярное анализирование расходов и внесение необходимых корректировок в процедуры контроля позволяют эффективно использовать отпускные резервы и обеспечить удовлетворение потребностей сотрудников в отпуске.

Определение сроков начисления

Определить, когда начисляются отпуска, необходимо для правильного расчета резерва отпусков на 2024 год. С этой целью необходимо изучить какой методика рассчитывается отпускное время в организации.

- Если срок начисления определен коллективным договором, то он должен быть согласован с работниками и утвержден руководством организации.

- Если срок начисления отпусков определяется трудовым законодательством, то он зависит от стажа работы. Например, для работников с стажем менее 1 года, отпуск начисляется после 6 месяцев работы.

Для точного расчета резерва отпусков на 2024 год необходимо знать срок начисления отпусков в организации и учитывать его при проведении бухгалтерских проводок.

Инвентаризация резервов.

В конце отчетного года обязательно проводится инвентаризация созданных резервов.

В бухгалтерском учете по результатам инвентаризации в зависимости от ситуации отражается либо сторнирование неиспользованных сумм резервов (отложенных обязательств), либо корректировка величины резервов (отложенных обязательств) до оценочного значения предстоящих расходов, рассчитанного на очередной отчетный период (текущий отчетный период).

Например, если сумма резерва переносится на следующий год, в конце года остаток на счете 0 401 60 000 «Резервы предстоящих расходов» в части указанных расходов списывать не нужно. Этот резерв надо скорректировать исходя из расчета оценочного значения предстоящих расходов на очередной отчетный период с учетом остатка аналогичного резерва на конец текущего отчетного периода. Если резерв формируется в начале года (квартала, месяца), сумма резерва корректируется на сумму разницы между расчетом резерва на текущий период и остатком по счету 0 401 60 000 на конец прошлого периода.

Обратите внимание: при проведении инвентаризации резервов предстоящих расходов необходимо помнить, что кредитовое сальдо счета 0 401 60 000 должно быть равно кредитовому сальдо счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)». В налоговом учете, если по результатам инвентаризации выявлена сумма резерва, не полностью использованная налогоплательщиком для осуществления расходов, для которых резерв создавался, такой остаток подлежит включению в состав внереализационных доходов налогоплательщика на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов

В налоговом учете, если по результатам инвентаризации выявлена сумма резерва, не полностью использованная налогоплательщиком для осуществления расходов, для которых резерв создавался, такой остаток подлежит включению в состав внереализационных доходов налогоплательщика на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов.

В случае, если сумма созданного резерва оказалась меньше фактических расходов, в отношении которых сформирован резерв, разница между указанными суммами включается в состав расходов, учитываемых при определении налоговой базы.

Инвентаризация в конце года

На этапе инвентаризации необходимо выполнить следующие задачи:

- Определить перечень имущества и активов, подлежащих инвентаризации

- Провести подсчет и проверку фактического наличия имущества

- Сопоставить данные об инвентаризации с учетными записями

- Выявить и исправить возможные расхождения и несоответствия результатов инвентаризации с данными учета

Пример проведения инвентаризации

Для наглядности приведем пример проведения инвентаризации на основе таблицы:

| Наименование актива | Количество по учету | Фактическое количество | Расхождение |

|---|---|---|---|

| Компьютеры | 50 шт. | 49 шт. | -1 шт. |

| Принтеры | 20 шт. | 21 шт. | +1 шт. |

| Мониторы | 30 шт. | 30 шт. |

В данном примере видно, что есть расхождения в количестве компьютеров и принтеров, которые необходимо учесть и скорректировать в учетных записях.

Инвентаризация в конце года помогает организации обнаружить возможные ошибки в учете активов и избежать дальнейших финансовых и правовых проблем. Ответственное и профессиональное выполнение данного процесса обеспечит точность и надежность учета активов в организации.

Роль резерва отпусков в планировании бюджета

Резерв отпусков является важным инструментом планирования бюджета предприятия. Он позволяет учитывать затраты, связанные с оплатой отпусков сотрудников, и обеспечить финансовую стабильность организации в периоды их простоев.

Резерв отпусков выделяется с целью накопления средств на оплату отпусков сотрудников в будущем и создания финансовой подушки безопасности для компании. Он рассчитывается на основе количества сотрудников, их трудового стажа и динамики использования отпусков.

Планирование резерва отпусков позволяет более точно определить финансовые затраты, связанные с отпусками, и включить их в бюджет предприятия. Резерв отпусков позволяет компании избежать несвоевременной оплаты отпусков сотрудников и связанных с этим проблем. Он также позволяет учесть возможные изменения в планах отпусков и простоев работников и подготовиться к ним заблаговременно.

Планирование резерва отпусков требует учета различных факторов, влияющих на его размер и динамику. Сюда включаются количественные данные о численности сотрудников, трудовом стаже, длительности отпусков, а также факторы, связанные с изменениями в законодательстве, коллективными договорами и внутренними правилами компании.

В итоге, резерв отпусков позволяет предприятию более эффективно планировать свои финансовые ресурсы, обеспечивает финансовую стабильность в периоды отпусков и сокращает риски несвоевременной оплаты отпусков сотрудников. Кроме того, он способствует лучшему контролю за использованием отпусков и помогает предотвратить возможные проблемы, связанные с этим процессом.

Расчет суммы отпускных с использованием резерва, создаваемого и в бухгалтерском, и в налоговом учете

15.12.2016

В бухгалтерском учете организация обязана создавать резерв на оплату отпусков

(ПБУ

8/2010 «Оценочные обязательства, условные обязательства и условные активы»,

утв. приказом Минфина России от 13.12.2010 № 167н). Фактическая оплата отпускных

производится за счет средств резерва.

Если организация является

субъектом малого предпринимательства, и при этом не является эмитентом публично

размещаемых ценных бумаг, то такая организация имеет право не применять данное ПБУ и, соответственно, не формировать данный резерв

(п. 3 ПБУ

8/2010).

В налоговом учете создание резерва является правом, но не обязанностью

налогоплательщика (п.

1 ст. 324.1 НК РФ)

Исходные данные

Дата расчета: ‘+(day

Организация: ‘+org+’

Сотрудник: ‘+fio+’, ‘+dolj+’

Период отпуска с ‘+D2+’ по ‘+D3+’

| Нерабочие праздничные дни, приходящиеся на отпуск |

Нерабочие праздничные дни, приходящиеся на отпуск: ‘+holydayTotal+’

Расчетный период с ‘+firstDate+’ по ‘+lastDate+’

Заработок сотрудника за расчетный период: ‘+print3dig(S,2,’ ‘)+’

1. Расчет среднедневного заработка

| Заработок за расчетный период | Среднемесячное число календарных дней | Количество календарных дней расчетного периода | Среднедневной заработок | Количество календарных дней отпуска | Сумма отпускных |

| ‘+print3dig(S,2,’ ‘)+’ | ‘+print3dig(avrgMonthDaysAmount,1,’ ‘)+’ | ‘+print3dig(P1,2,’ ‘)+’ | ‘+print3dig(S2,2,’ ‘)+’ | ‘+M+’ | ‘+print3dig(Sres,2,’ ‘)+’ |

Всего календарных дней отпуска: «+M+»

Среднедневной заработок: «+Math.round(S2 * 100)/100+»

Общая сумма отпускных: «+Sres+»

Всего календарных дней отпуска: «+print3dig(M)+»

Среднедневной заработок: «+print3dig(Math.round(S2 * 100)/100)+»

Общая сумма отпускных: «+print3dig(Sres)+»

2. Отражение в учете

| № | Дата проводки | Содержание проводки | Дебет | Кредит | Сумма бухгалтерский учет | Сумма налоговый учет |

|---|

Всего календарных дней отпуска: «+M+»

\n»;

//s+=»

Среднедневной заработок: «+Math.round(S2 * 100)/100+»

\n»;

//s+=»

Общая сумма отпускных: «+Sres+»

\n»;

i = 0;

sum = Math.round(S2 * M * 100) / 100;

s+=»»+(i+1)+».

«+D4+»

Начислена сумма отпускных за весь период отпуска

96.01

70

«+print3dig(sum,2,’ ‘)+»

«+print3dig(sum,2,’ ‘)+»

«;

i++;

sum = Math.round(Sres * 0.13);

s+=»»+(i+1)+».

«+D5+»

Удержан НДФЛ с общей суммы отпускных

70

68.1

«+print3dig(sum,2,’ ‘)+»

—

«;

i++;

sum = Sres — Math.round(Sres * 0.13);

s+=»»+(i+1)+».

«+D5+»

Выплачена сумма отпускных

70

50, 51

«+print3dig(sum,2,’ ‘)+»

—

«;

i++;

s+=»

| Подпись ответственного лица: | ____________________ | ___________________ | /_____________________________/ |

| должность | подпись | расшифровка подписи |

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе

Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

В конце года не забудьте провести инвентаризацию резерва.

В конце налогового периода НК РФ обязывает налогоплательщика провести инвентаризацию резерва (абз. 1 НК РФ). Дело в том, что по итогам года может быть выявлено следующее:

-

сумма, фактически перечисленная работникам в счет оплаты ежегодного отпуска, превышает сумму резерва;

-

сумма резерва, отнесенная на расходы, окажется больше фактических затрат.

Это происходит потому, что в течение года за счет резерва налогоплательщик учитывает предполагаемые, а не действительные затраты на оплату отпусков. При этом численность работников в течение года может меняться (одни уволились, другие приняты). Напомним, что по истечении шести месяцев непрерывной работы у последних возникает право на отпуск (ст. 122 ТК РФ).

Кроме того, в расчет сумм ежемесячных отчислений в резерв включается зарплата вновь принятых работников, а размер процента остается неизменным.

Какие дополнительные расчеты необходимо сделать бухгалтеру по ее результатам инвентаризации?

При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических затрат на оплату отпусков и, соответственно, сумму страховых взносов, по которым ранее не создавался указанный резерв (абз. 3 НК РФ).

Пример 4.

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 650 000 руб., страховые взносы на эти отпускные (30,2 %) – 196 300 руб.

Всего за год был начислен резерв на оплату отпусков – 781 200 руб.

В конце года по результатам инвентаризации резерва было обнаружено, что сумма, фактически перечисленная работникам в счет оплаты ежегодного отпуска, превышает величину резерва, то есть средств фактически начисленного резерва недостаточно. Поэтому сумма 65 100 руб. (650 000 + 196 300 ‑ 781 200) подлежит включению в расходы на оплату труда.

Недоиспользованные суммы резерва на последнее число текущего налогового периода подлежат обязательному включению в состав налоговой базы этого периода (абз. 2 НК РФ). На основании НК РФ данные суммы отражаются в составе внереализационных доходов.

Пример 5.

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 520 000 руб., страховые взносы на эти отпускные (30,2 %) – 157 040 руб.

При этом учреждение посчитало нецелесообразным создание резерва на оплату отпусков на следующий год.

В конце года по результатам инвентаризации резерва было обнаружено, что остался недоиспользованный резерв в размере 104 160 руб. (781 200 ‑ 520 000 ‑ 157 040). Эта сумма подлежит включению во внереализационные доходы.

НК РФ установлено: сумма остатка указанного резерва на конец года включается для целей налогообложения в состав внереализационных доходов текущего налогового периода в случае, если при уточнении учетной политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков.

Для чего создаются резервы в целях налогообложения?

Резервы в целях налогообложения создаются для обеспечения финансовой устойчивости предприятия и минимизации налоговых рисков. Они представляют собой суммы, отчисленные организацией на специальные счета или резервные фонды. В случае возникновения определенных событий или обязательств, эти средства могут быть использованы для погашения налоговых платежей.

Цели создания резервов в целях налогообложения:

-

Минимизация налоговых рисков. Создание резервов позволяет снизить уровень налогооблагаемой базы, благодаря чему предприятие может уменьшить налоговые платежи.

-

Соблюдение законодательных требований. Создание резервов может быть обязательным требованием закона или налоговых органов, чтобы предприятие соответствовало установленным нормам и правилам.

Примеры создания резервов в целях налогообложения:

| Тип резерва | Цель создания |

|---|---|

| Резерв для возможных потерь | Покрытие возможных убытков от неблагоприятных факторов или рисков |

| Резерв на долги и задолженности | Погашение задолженностей по кредитам, задолженностей перед подрядчиками или контрагентами |

| Резерв на уплату налогов и сборов | Погашение налоговых платежей, штрафных санкций или неустоек |