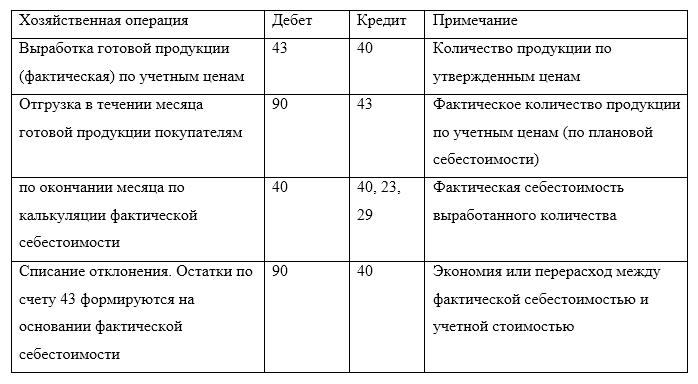

Выпуск продукции: проводки

Ликвидация организации: что делать с налоговой переплатой Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им. < … Неточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. < … Что нужно сделать с 28 мая по 1 июня Бывают периоды, когда количество новых срочных дел превышает все мыслимые пределы.

В такие моменты легко забыть о не менее важных, но рутинных задачах. Чтобы вы не пропустили сроки перечисления регулярных платежей в бюджет и сдачи отчетности, мы подготовили для вас наши еженедельные напоминания.< < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до».

Достаточно ввести всего один номер. < …

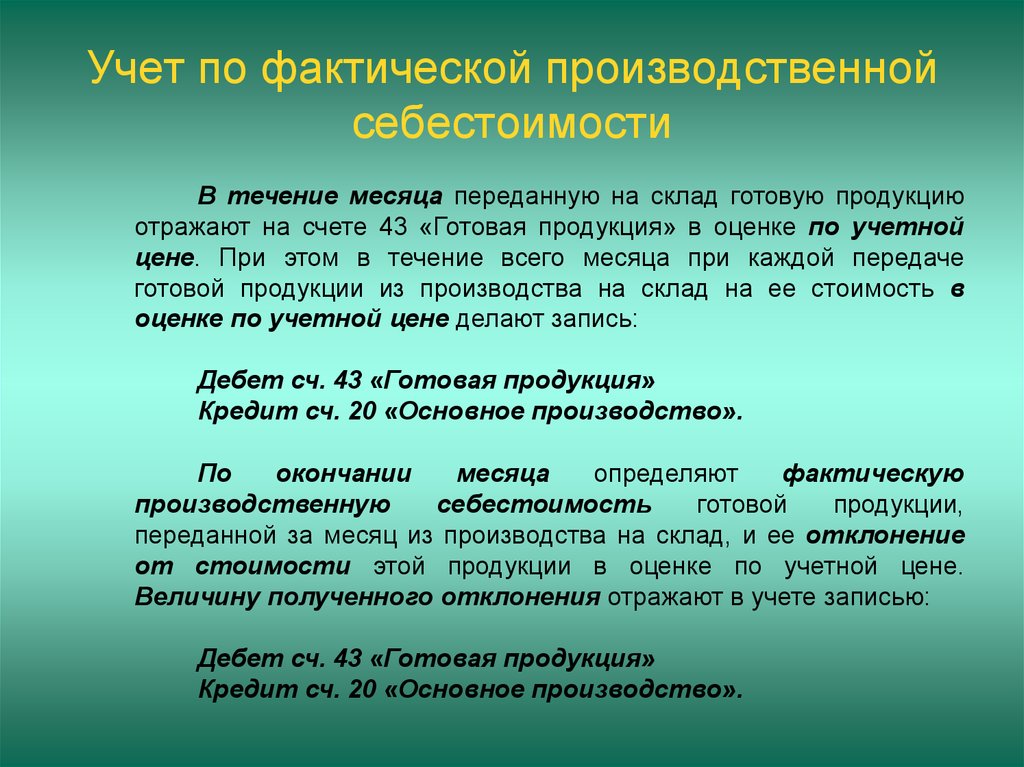

Учет ГП по фактической себестоимости

Проводки по учету готовой продукции по фактической стоимости издержек ставятся в корреспонденции со бух.сч. 43.

Совет: Наиболее актуально проводить учет готовой продукции по фактической себестоимости на некрупных предприятиях.

В состав себестоимости при этом входят:

- Материальные затраты;

- Производственные расходы;

- Амортизация ОС, которые непосредственно участвовали в создании выпуска;

- Зарплата работников предприятия.

Документальным основанием для проводок по фактической себестоимости считается Акт выпуска ГП. Записи в отчетах бухгалтерии выглядят так:

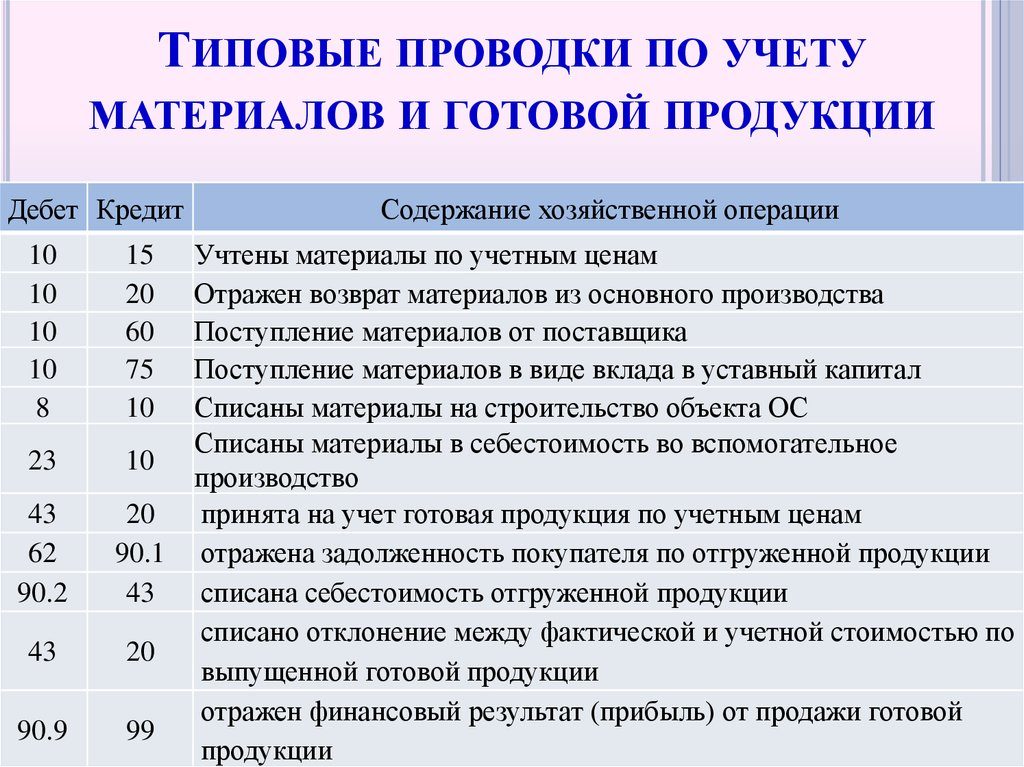

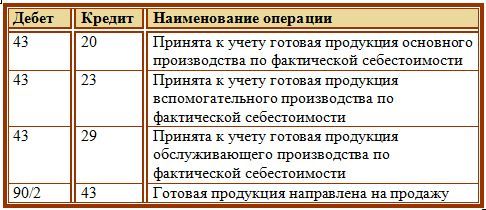

- Выпуск ГП с основного производства Дт 43 Кт 20;

- Оприходование со вспомогательного (обслуживающего) производства Дт 43 Кт 23(29);

-

Г

отовая продукция,

предназначенная продаваемая по фактической себестоимости в бухучете, отражается Дт 90.2 Кт 43.

Первая проводка показывает в полном объеме поступление (выпуск) Готовой продукции с цехов предприятия на склад.

Внимание! На момент перевода ГП на склад, фактическую себестоимость определить невозможно. Конечная ее величина вычисляется только на конец периода, когда видны все прямые и косвенные издержки, влияющие на цену

На конец периода, расходы относятся на весь выпуск пропорционально. Изготовленные в

разные периоды

, проданные по одной стоимости, единицы продукции могут иметь разли

чную фактическую себестоимость.

Учет этим методом усложняется, если в тот же период, произведенные изделия были реализованы, списаны. Для оприходования на складе составляется две приемо-сдаточных накладных.

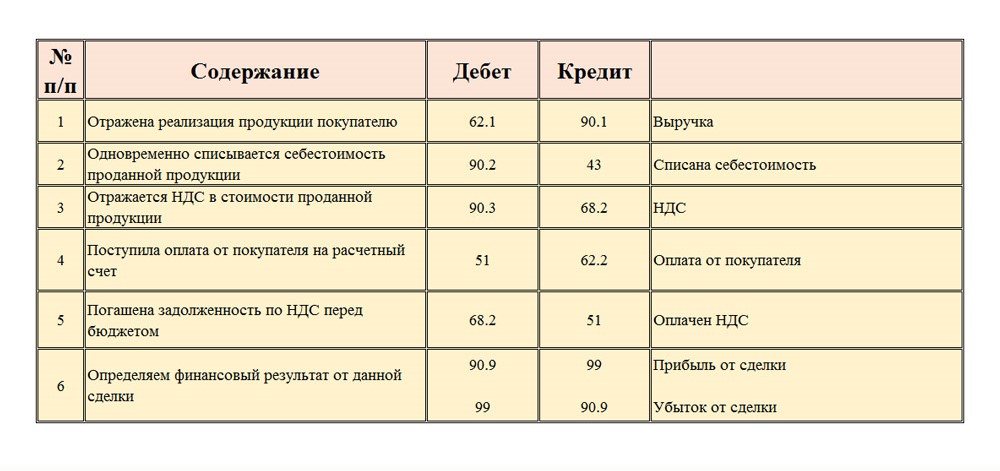

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки).

Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

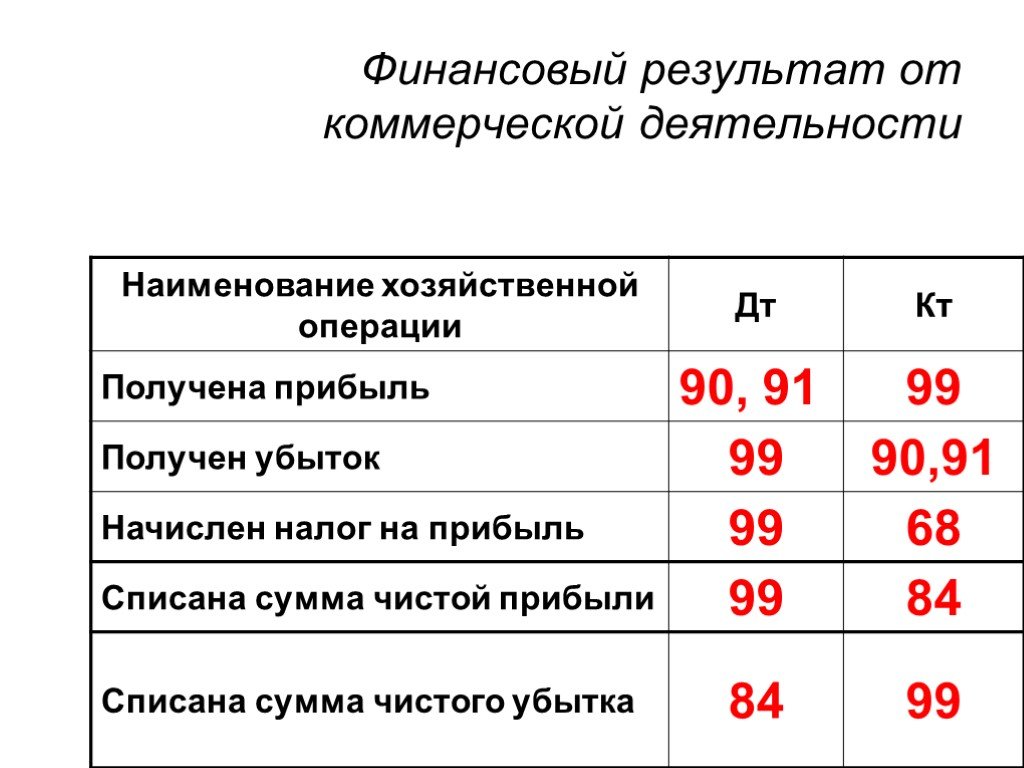

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

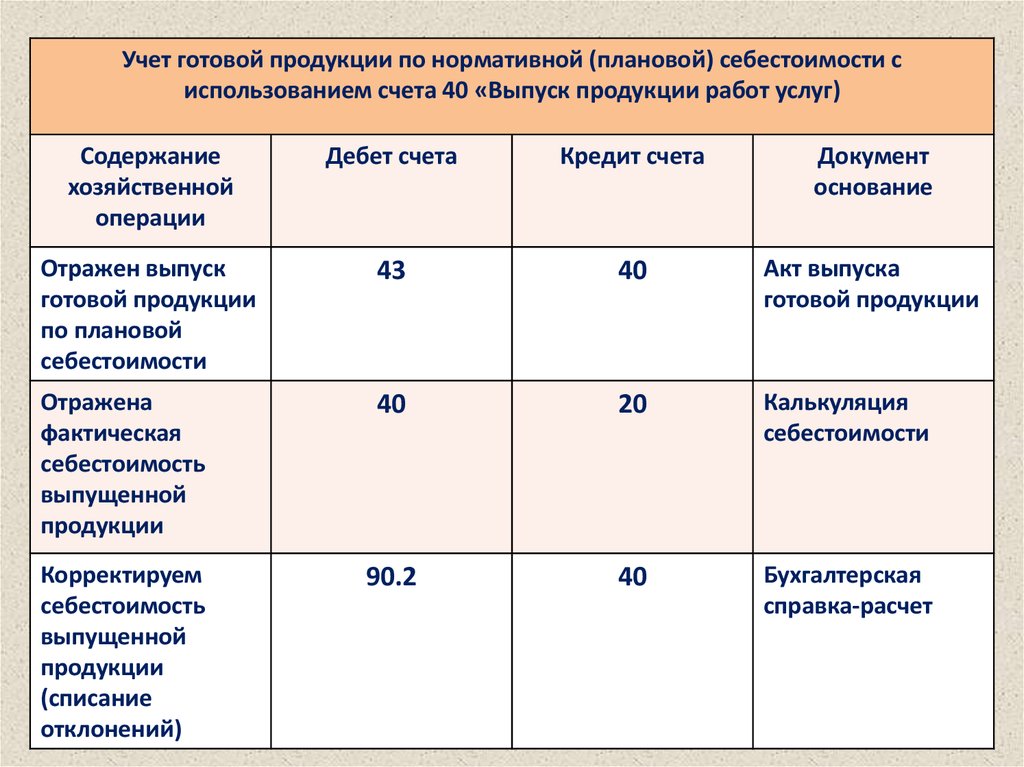

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

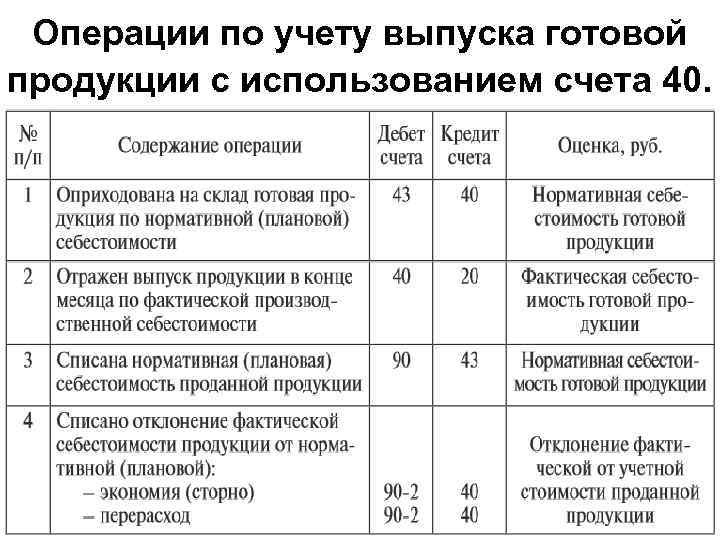

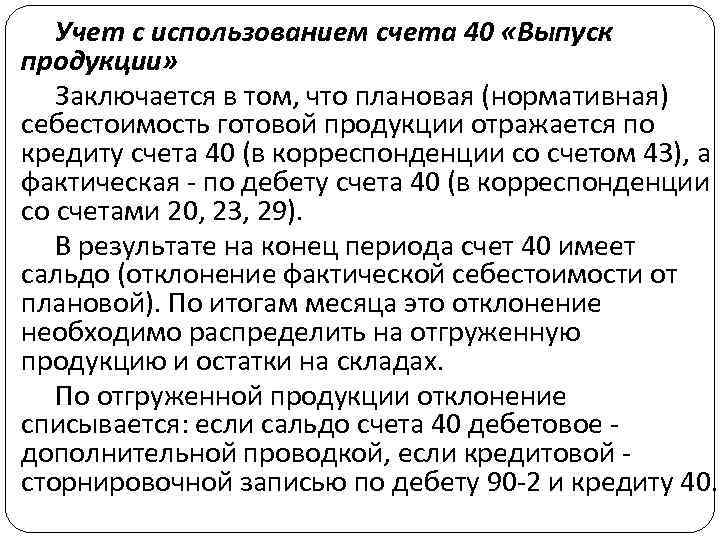

Когда используется сч. 40

Учет готовой продукции без счета 40 осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана. Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Пример учета готовой продукции без счета 40:

Не совсем удобно отражать выпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

На дату получения бухгалтерией документов, подтверждающих расходы:

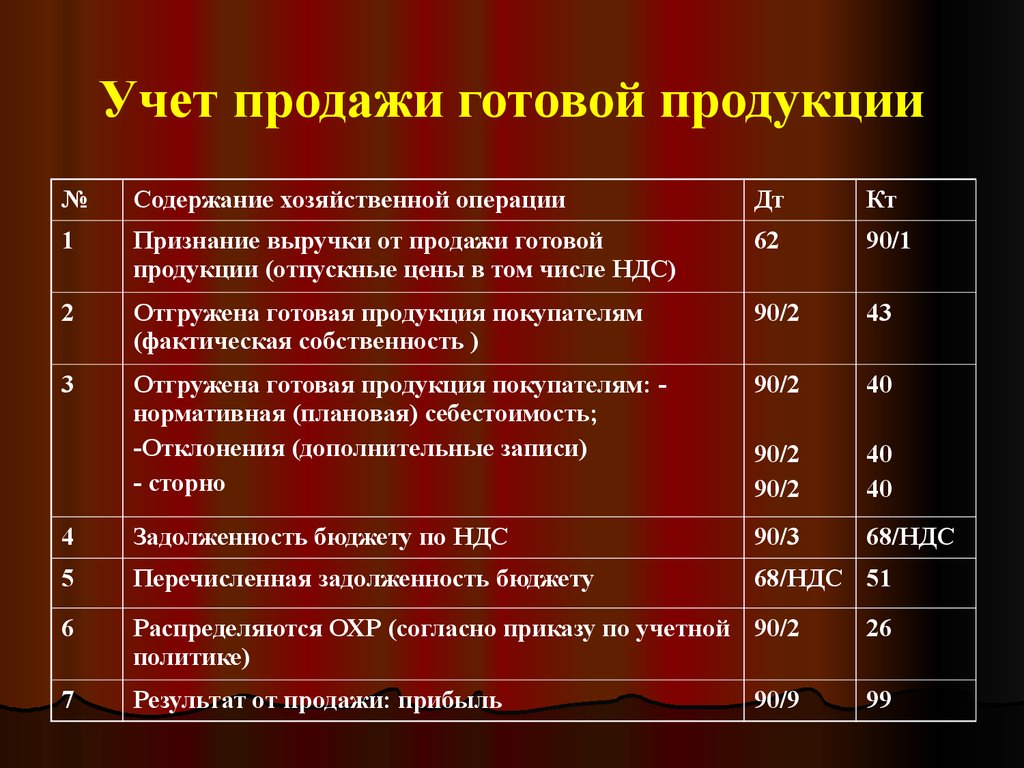

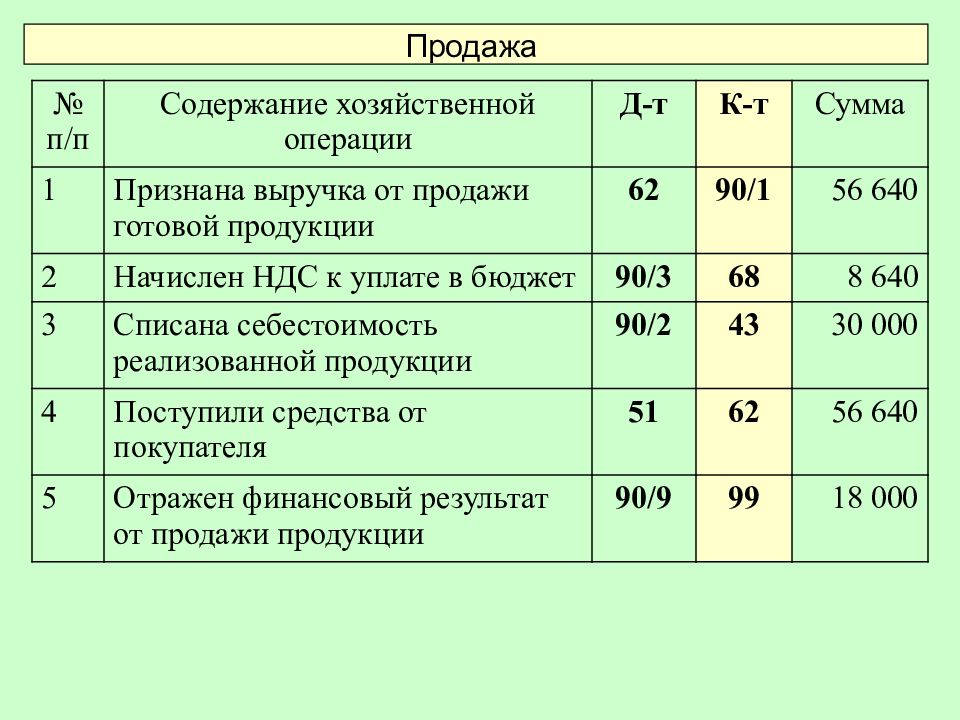

Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

Себестоимость продаж. Готовая продукция

Отражается списание готовой продукции в реализацию;Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

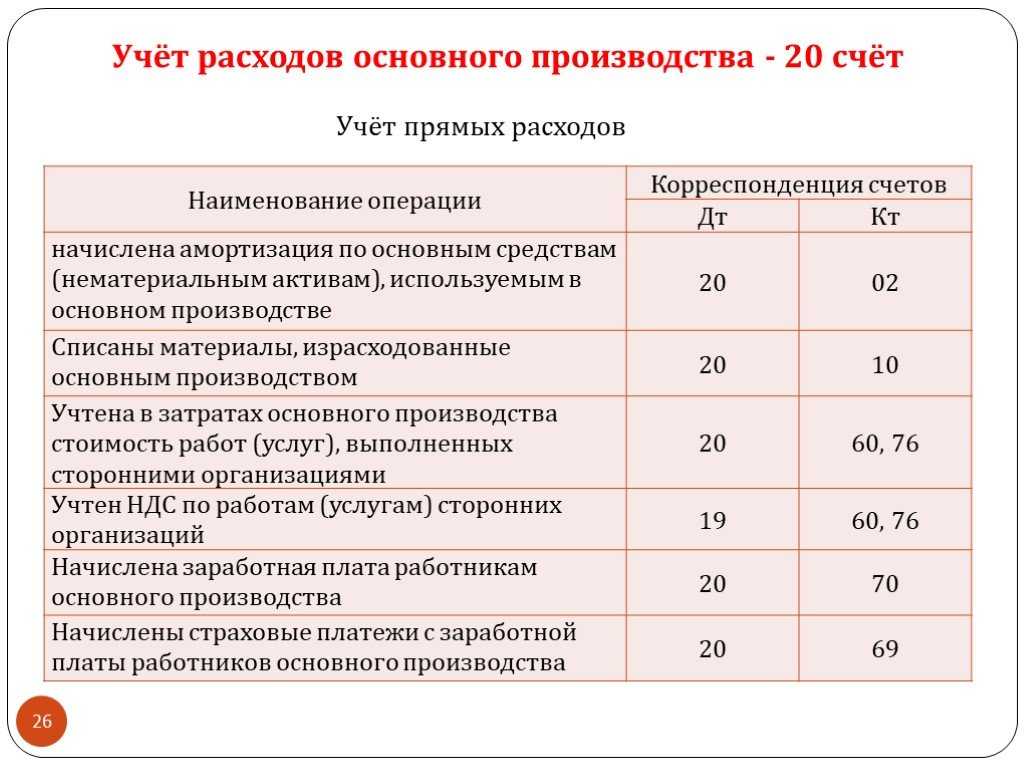

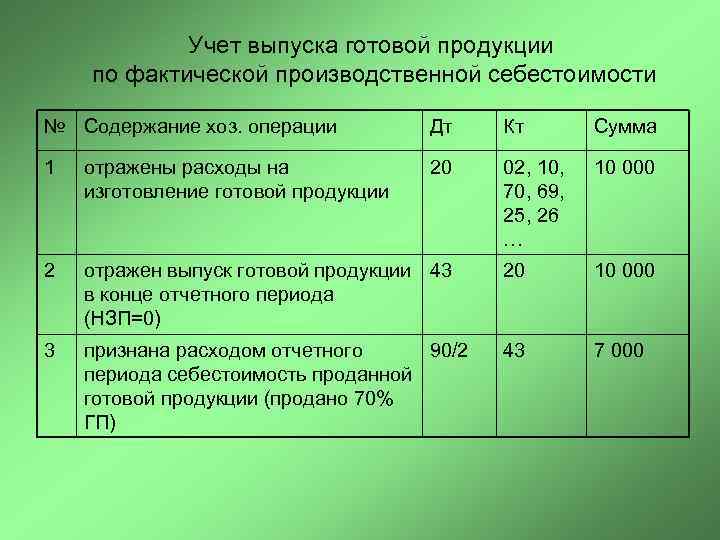

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

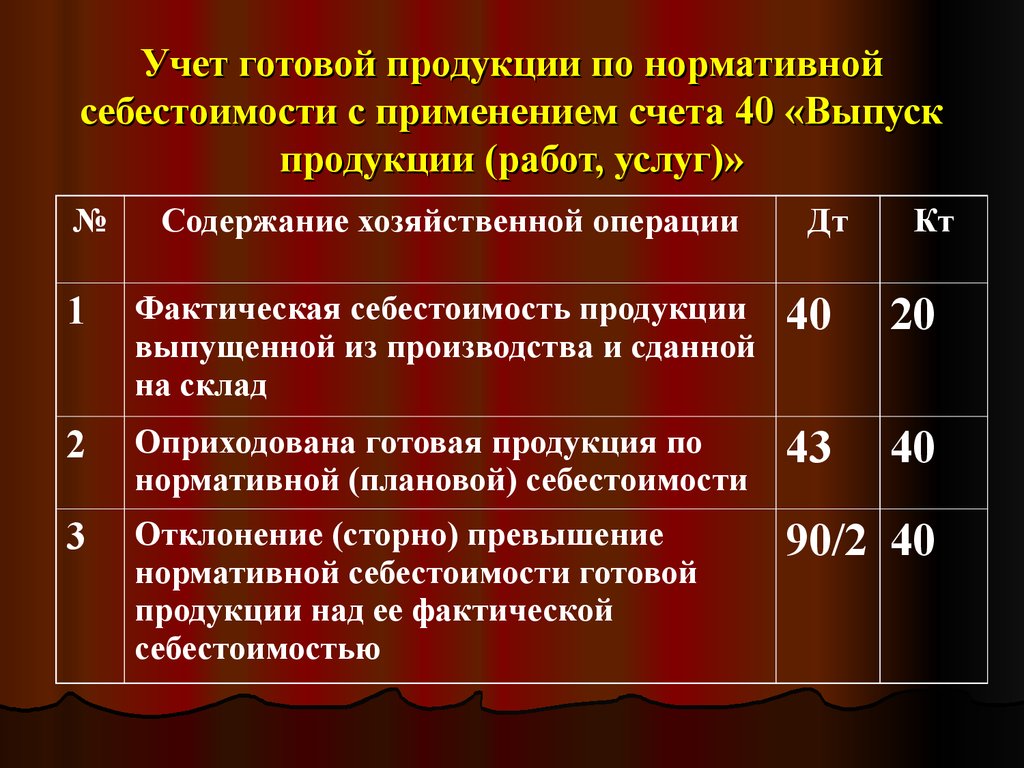

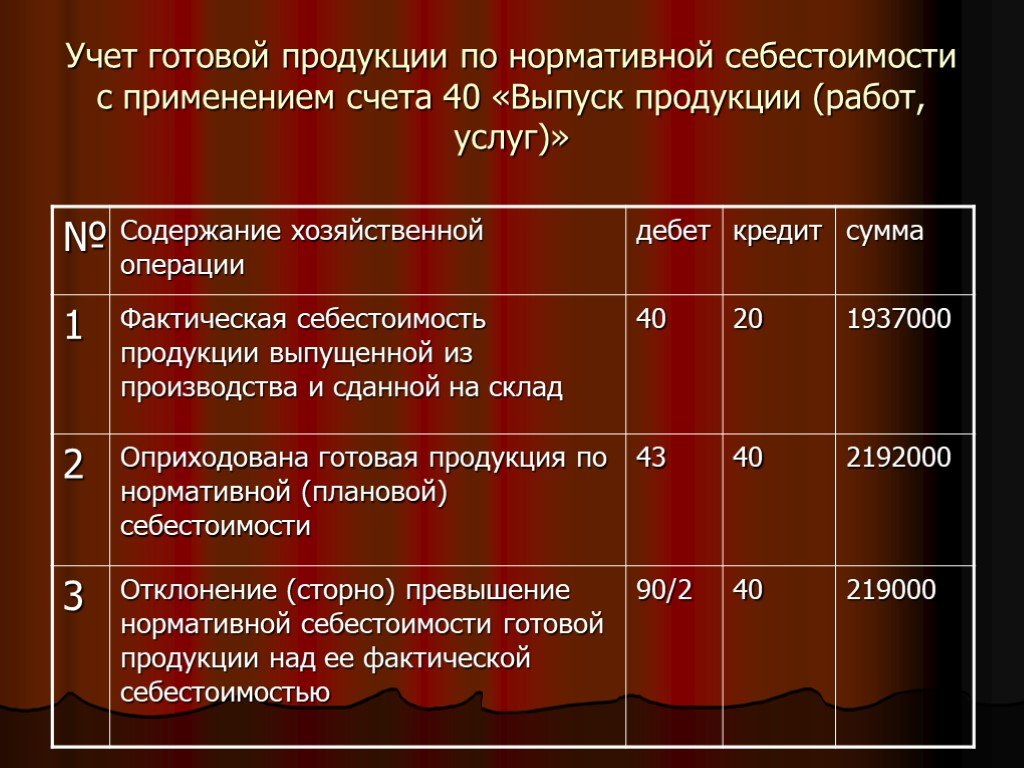

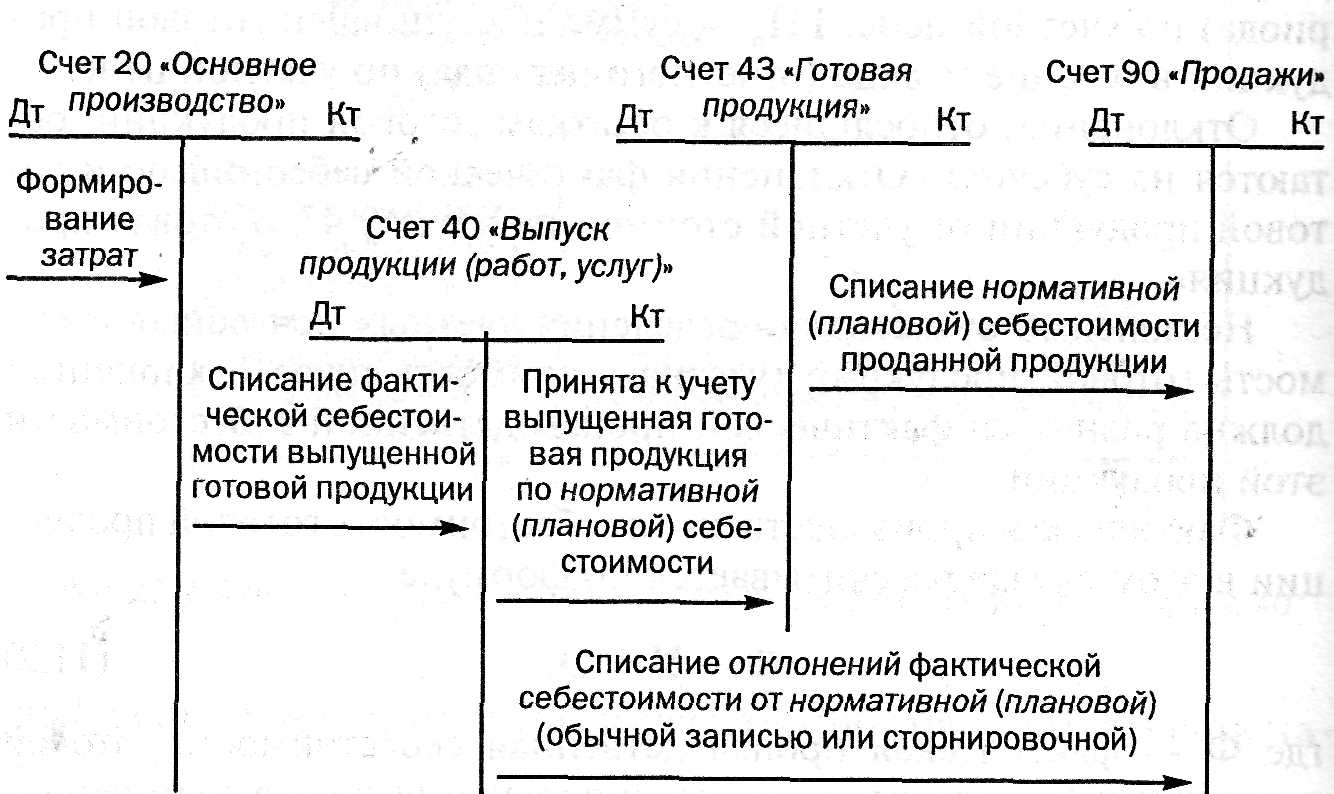

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

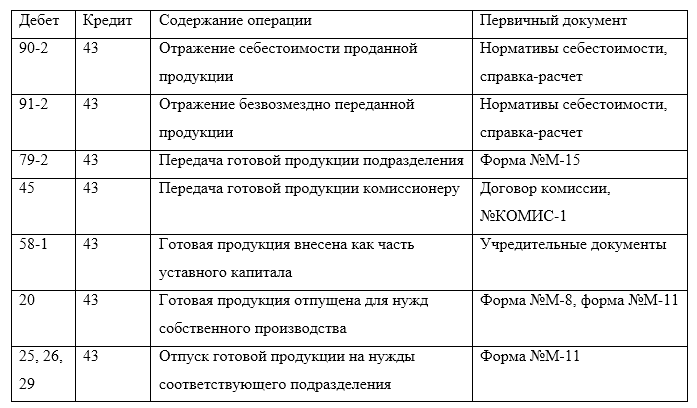

Счет 43 в бухгалтерском учете. Особенности использования

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

|

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Лекции по бухгалтерскому учету (2)

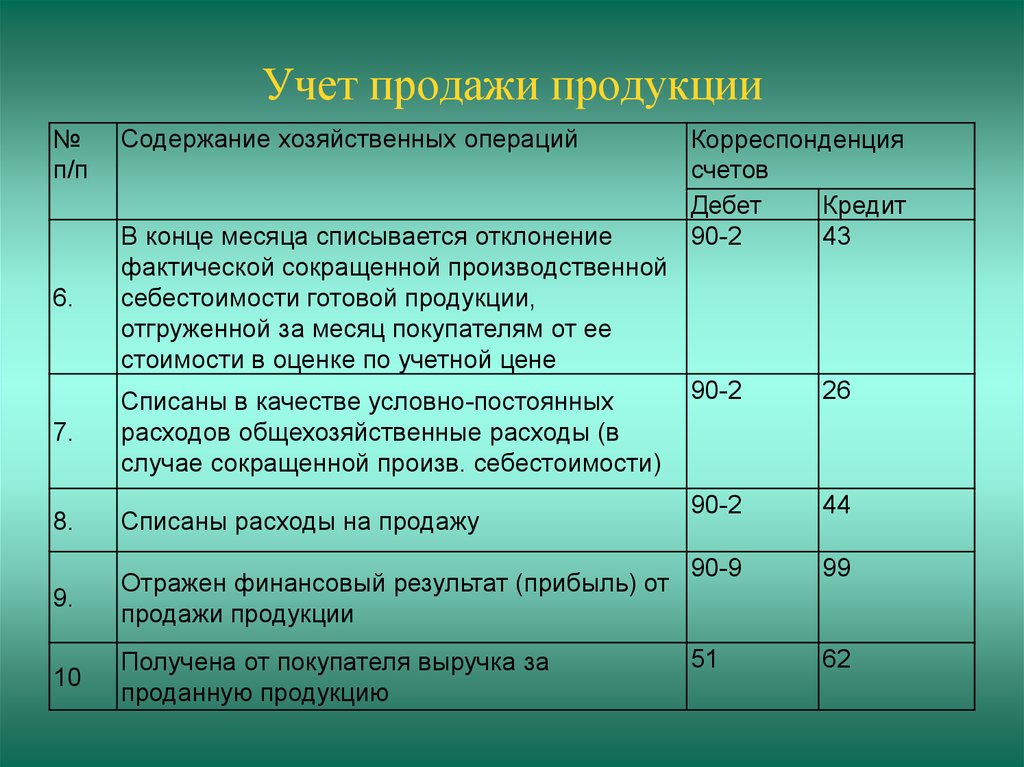

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Дт 90/2 Кт 43, 40

Дт 90/2 кт 20

Дт 90/2 Кт 41

Дт 45 Кт 40, 20

Дт 90/2 Кт 45

Дт 90/2 Кт 44

Дт 90/2 Кт 26

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”:

Бухучет

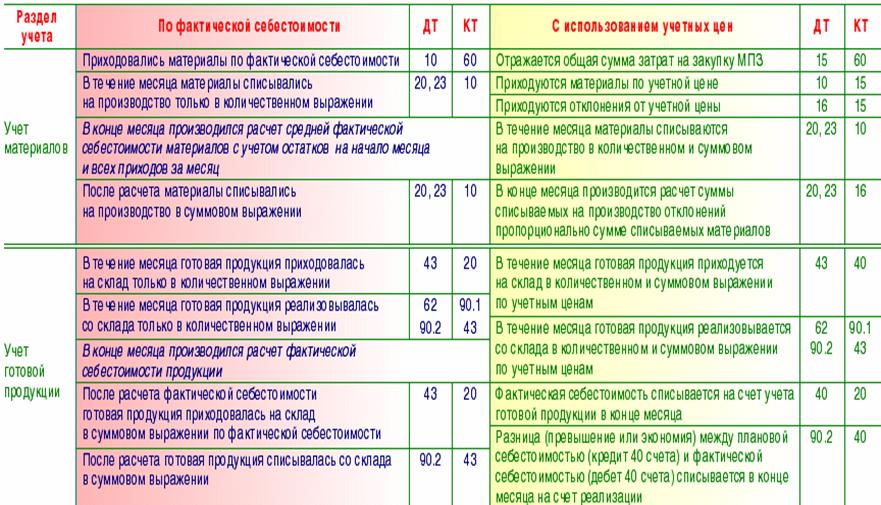

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Затраты на производство и цена продажи

Как выполнить калькуляцию – покажет пример. Возьмем для наглядности мебельное производство.Пример Рассмотрим цех по изготовлению кожаных диванов. В нем можно разместить бригаду рабочих, которая ежемесячно способна изготавливать по 10 диванов. Плановые затраты за месяц (в среднем) составят:

- стоимость материалов – 150 000 рублей;

- оплата труда – 100 000 рублей;

- отчисления на социальные нужды – 30 900 рублей (100 000 руб. х 30,9%);

- амортизация основных средств – 14 000 рублей;

- коммунальные расходы по содержанию цеха (электроэнергия, теплоснабжение, водоснабжение и водоотведение, услуги связи) – 5 100 рублей.

Всего производственных затрат на 10 диванов – 300 000 рублей (150 000 + 100 000 + 30 900 + 14 000 + 5 100). Поэтому плановая производственная себестоимость одного дивана – 30 000 рублей (300 000 руб. : 10 шт.).

Допустим, накладные расходы составляют 20 процентов от стоимости материалов. Тогда плановая полная себестоимость дивана — 33 000 рублей (30 000 руб. + 150 000 руб. х 20 % : 10 шт.).

Рыночная цена таких диванов – 45 000 рублей (без учета НДС).

Тогда плановая прибыль составит 26,7 процентов ((45 000 руб. – 33 000 руб.) : 45 000 руб. х 100%).

Если плановая полная себестоимость продукции окажется ниже рыночной цены, то организовывать ее производство бессмысленно.

Плановую себестоимость также именуют нормативной. Нормирование затрат компания-производитель осуществляет самостоятельно. Нормы определяются технологией производства.

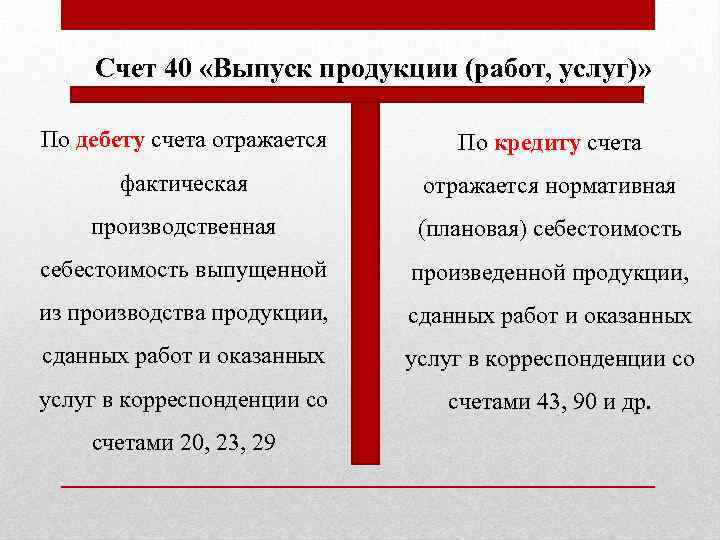

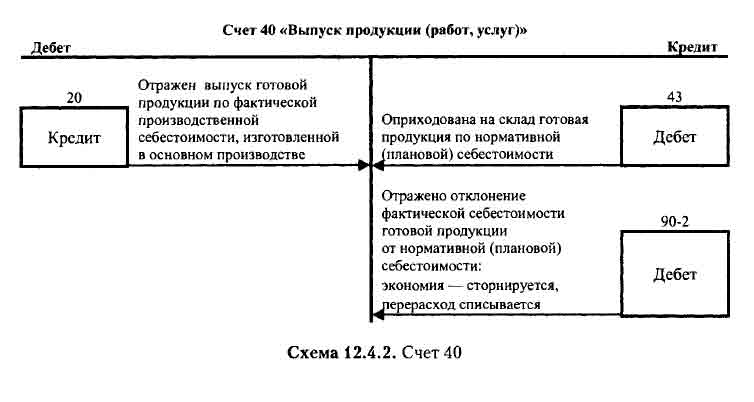

Что отражается по дебету и кредиту счета 40: проводки

По дебету счета 40 выпуск продукции отражается по факту в корреспонденции со счетами учета затрат:

Дт 40 Кт 20 (23, 29).

Если на предприятии имеются структурные подразделения, которые находятся на отдельном балансе, то расчеты с ними ведут с использованием счета 79 «Внутрихозяйственные расчеты»:

Дт 40 Кт 79 — продукция передана в подразделение по фактической СГП.

Все дебетовые проводки по счету 40 делаются по истечении отчетного месяца, когда учтены все затраты.

Кредитовые обороты отражают формирование плановой СГП при передаче продукции на склад:

Дт 43 «Готовая продукция» Кт 40 — готовая продукция передана на склад.

Если при передаче выявлен брак, то он отражается в корреспонденции со счетом 28 «Брак в производстве»:

Дт 28 Кт 40 — отражен брак по плановой СГП.

Далее готовая продукция в течение месяца отгружается покупателям:

Дт 90.2 Кт 43.

По истечении месяца в дебете счета продукция отражается по факту, как было показано в предыдущем разделе.

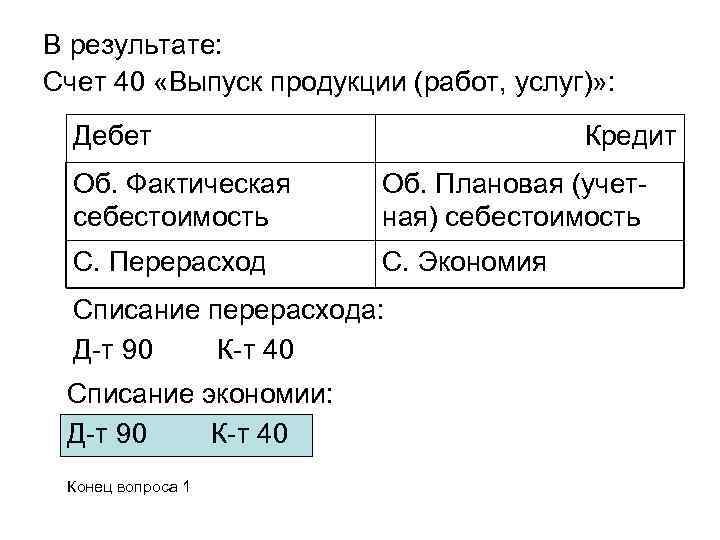

Порядок закрытия счета зависит от того, какая себестоимость получилась больше. Если фактическая превысила плановую, то производится дополнительное списание в дебет счета 90 (по проданной продукции) и в дебет счета 43 (по продукции, оставшейся на складе):

Дт 90 (43) Кт 40 — отражен перерасход по сравнению с планом.

Если же по итогам периода получена экономия затрат, то сумма сторнируется:

Дт 90 (43) Кт 40 (сторно) — отражена экономия.

Если в течение периода был выявлен брак, то его фактическая СГП списывается по итогам месяца аналогично нормальной продукции:

- Дт 28 Кт 40 — списана дополнительная СГП бракованной продукции при перерасходе;

- Дт 28 Кт 40 (сторно) — уменьшена стоимость брака при экономии затрат.

Таким образом, закрытие счета производится только по кредиту с использованием обычных проводок (при перерасходе) или сторно (при экономии).

Но в любом случае по итогам месяца счет закрывается в ноль и не может иметь сальдо ни по дебету, ни по кредиту.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

V7: формирование проводок по учету гп с использованием счета 40 в 1с упп

Diman000 4 — 04.09.07 — 08:52 (3) Что же, может быть…Только странно немного, почему нашему главбуху она нужна, а здесь нет…Может мы и не понимаем чего, Оксана, просвети! Окся 5 — 04.09.07 — 09:00 http://www.termika.ru/audit/metod/metod7_3.html Окся 6 — 04.09.07 — 09:04 Предприятие учитывает /ГП/ по плановой себестоимости с использованием 40 счета. На дт40 собирается фактическая себестоимость, по кт40 — плановая.

Важно

Отклонения в конце месяца списываются проводкой Дт90.2/кт40. Собственно выпуск по плановой себестоимости оформляется проводкой Дт43/кт40, и остатки ГП учитываются по плановой себестоимости (не по фактической).

Бухучет инфо

В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет. В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет.

Инфо

Далее мы рассмотрим отражение учета для обоих вариантов настройки программы. Операции по учету ГП С учетом отклонения от плановой себестоимости Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену».

Внимание

Найти вы его можете в разделе «Производство». Сначала укажем все данные шапки документа

В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад.

По умолчанию счет учета будет 20.01. На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите 267 видеоуроков по 1С бесплатно:

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) |

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.