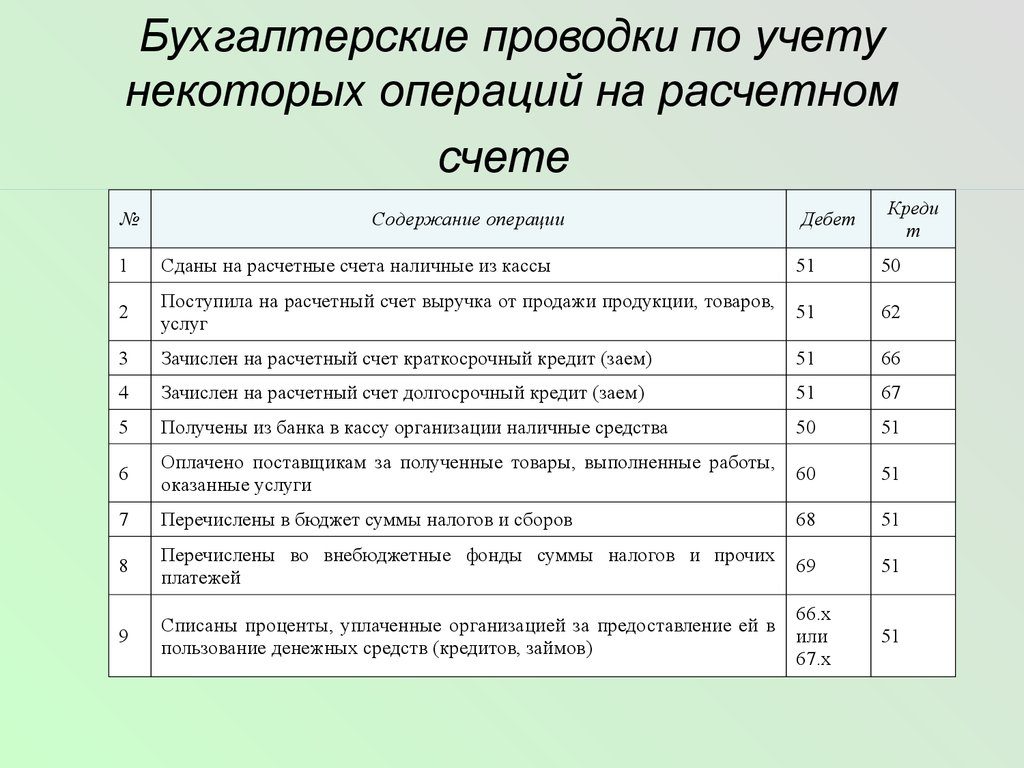

Предсказываем финансовые результаты

Если вы хотите рассчитать выручку от предоставленных услуг, то ее следует определять в зависимости от предсказуемости финансовых результатов по сделкам:

1. Методом признания выручки по мере разработки и готовности: если результаты сделки могут быть надежно оценены (суммы выручки и затрат надежно планируются, а степень завершенности сделок надежно определены, кроме того, существуют вероятности получения дополнительных экономических выгод), то размер выручки определяется с учетом всех стадий разработки и завершенности сделок по отчетным датам.

2. Признание размеров выручки в пределах снижения всех затрат путем возмещения их кредитору: когда результаты сделки не могут быть каким-либо образом подсчитаны, и выручка признается по размеру возмещаемых расходов.

Такие подходы к признанию выручки для учетов на определенный период времени позволяет отразить в бухгалтерском отчете величину дохода, который реально будет получен в ближайшее время. Таким образом, теперь не учитывается сумма дебиторской задолженности, которая может оказаться как реальной, так и не реальной при взыскании.

В разделах правил “доходы организации — ПБУ 9/99” впервые за все время в учете сформулированы конкретные условия по признанию доходов от обычных видов деятельности предприятия. Этот тип дохода (выручка) признается при оформлении бухгалтерского учета только при выполнении следующих условий и критериев:

а) предприятие имеет полноценные права на получение данного типа выручки, которая вытекает из конкретных договоров или подтверждена иным соответствующим образом;

б) суммы выручки могут быть точно определены;

в) в процессе расчета имеется уверенность, что в результате конкретных операций произойдет увеличение всего списка экономических выгод данной организации. Подтверждением данного фактора может быть ситуация, когда организацией были получены в оплату активы, либо отсутствует какая-либо неопределенность в отношении возможности получения данного актива;

г) права собственности (владение, пользование и распоряжение) на продукцию или товар перешли от организации к конкретному покупателю, или работа единовременно была принята заказчиком (т.е. услуга клиенту оказана).

Проводки в бухгалтерском учете товаров, отданных на реализацию

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии с участием комиссионера в расчетах. Рассматриваемая схема проводок отражает следующий порядок событий:

Продавец (комитент) отгружает товары (комиссионеру). Посредник осуществляет продажу товара покупателю. Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Стоимость товаров | Товарная накладная по форме № ТОРГ-12 |

| 76.05 | 90.1 | Отражаем реализацию товаров на основании отчета комиссионера (экземпляры или копии счетов фактур должны прилагаться к отчету) | Выручка от реализации товаров | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 90.2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 90.3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 44 | 76.05 | Отражаем возмещаемые расходы комиссионера на основании отчета комиссионера (с приложенными документами, подтверждающими понесенные расходы) | Сумма расходов | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 19 | 76.05 | Отражаем НДС, относящийся к возмещаемым расходам комиссионера | Сумма НДС с расходов | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работ |

| 19 | 60.01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работ |

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

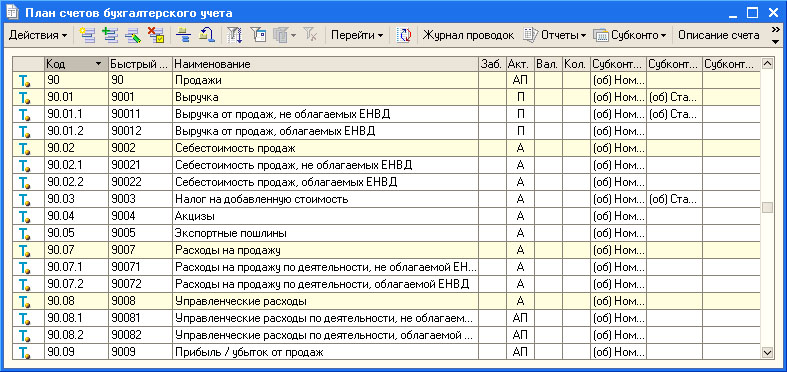

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Примеры операций с использованием 90 счета

Пример 1

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

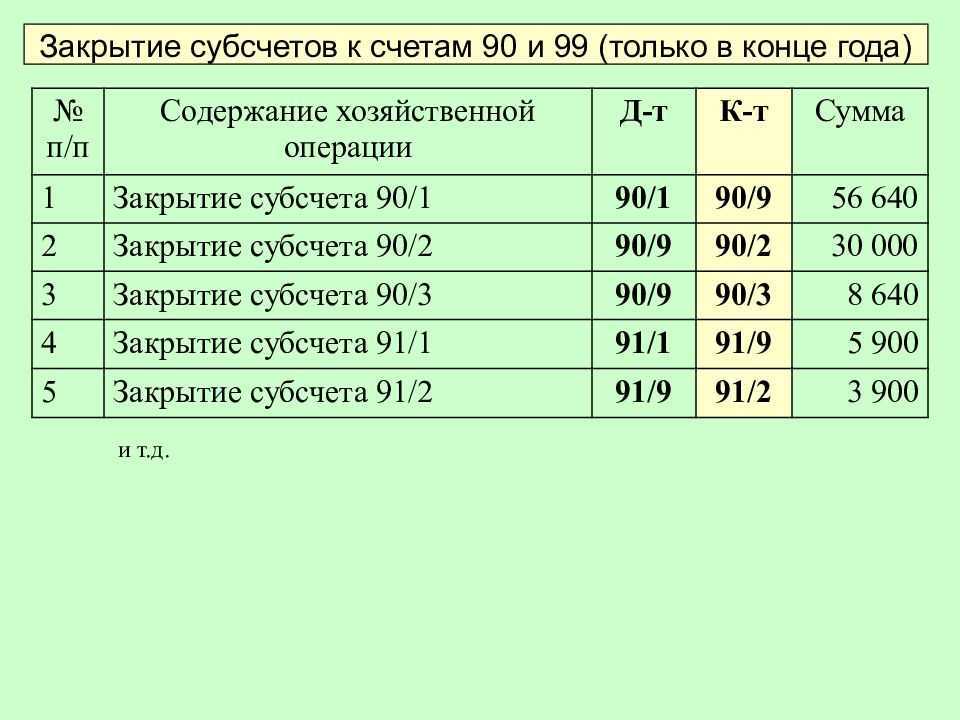

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Корреспонденция с другими счетами

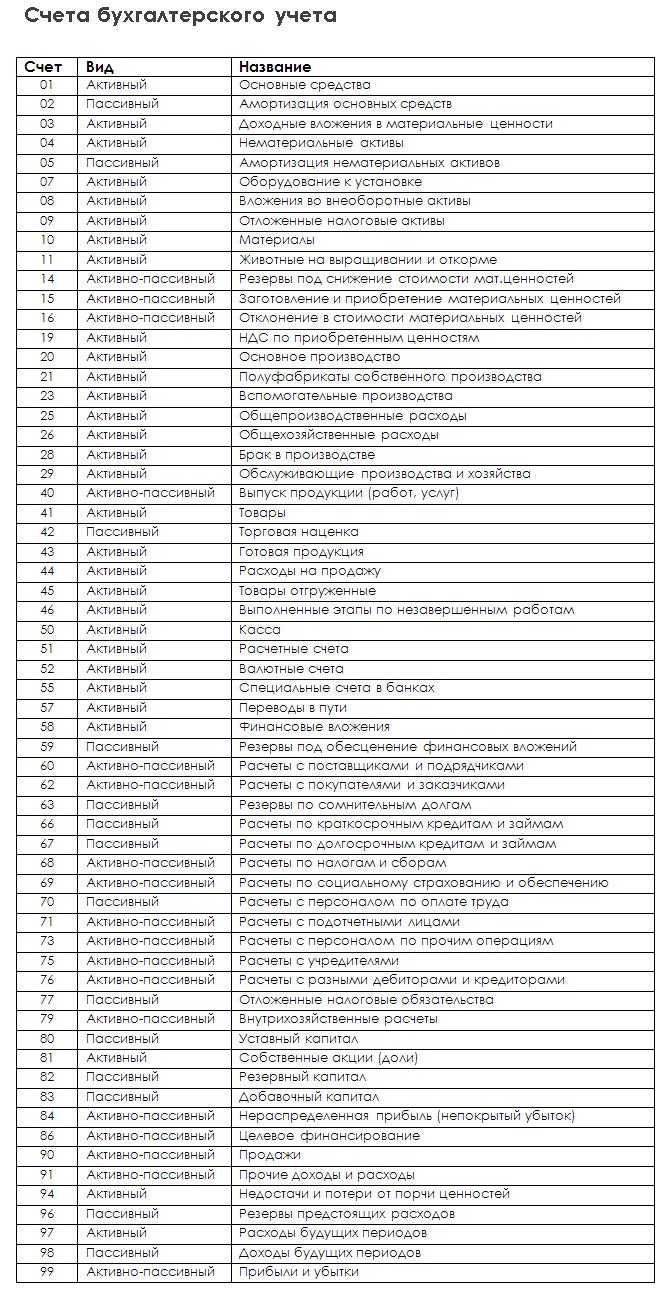

Корреспонденция 90 счета в бухгалтерии довольно обширна как по дебету, так и по кредиту. По Дт он корреспондирует с:

- 11 — Животными на выращивании и откорме;

- 20 — Основным производством;

- 21 — Полуфабрикатами собственного производства;

- 23 — Вспомогательными производствами;

- 26 — Общехозяйственными расходам;

- 29 — Обслуживающими производствами и хозяйствами;

- 40 — Выпуском продукции (работ, услуг);

- 41 — Товарами;

- 42 — Торговой наценкой;

- 43 — Готовой продукцией;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 58 — Финансовыми вложениями;

- 68 — Расчетами по налогам и сборам;

- 79 — Внутрихозяйственными расчетами;

- 99 — Прибылью и убытками.

Корреспонденция рассматриваемого счета обширна благодаря общности операций в нем

По Кт у спецсчета 90 и его субсчетов корреспонденция следующая:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 57 — Переводы в пути;

- 62 — Расчеты с покупателями и заказчиками;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Расчеты внутри субъекта;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Основные этапы закрытия счетов при составлении промежуточной или годовой финансово-экономической отчетности

Доходы от обычных видов деятельности

Согласно пункту 5 ПБУ 9/99, доходами от обычных видов деятельности являются:

-

выручка от продажи продукции и товаров;

-

поступления, связанные с выполнением работ, оказанием услуг.

В зависимости от вида деятельности организации выручкой от обычных видов деятельности считаются:

-

суммы поступившей арендной платы, если предметом деятельности организации является предоставление за плату во временное пользование своих активов по договору аренды;

-

суммы поступивших лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности, если предметом деятельности организации является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

суммы поступлений, если предметом деятельности организации является участие в уставных капиталах других организаций.

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

Схема, объясняющая работу спецсчета 90 по дебету и кредиту

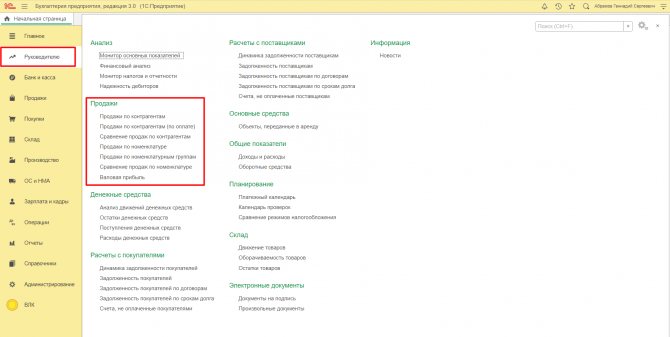

Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

- по контрагентам, в т.ч. по оплатам и в сравнении продаж;

- по номенклатуре и номенклатурным группам, в т.ч. сравнение;

- валовая прибыль.

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

Проводки для отображения реализации товаров на счёте 90

Типовые бухгалтерские проводки по счёту 90 выглядит следующим образом:

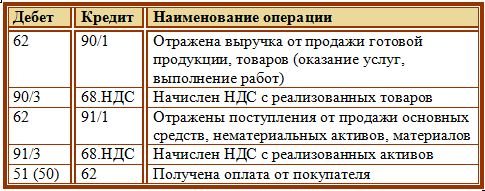

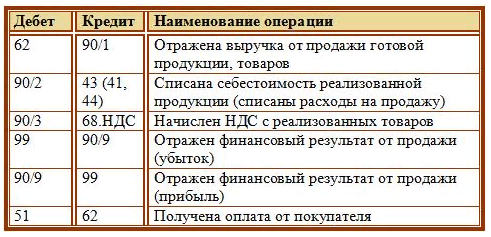

- Дт62 – Кт90.1 – выручка от продажи;

- Дт90.2 – Кт41 – затраты на приобретение товаров для оказания услуг;

- Дт90.2 – Кт44 – затраты на организацию продаж;

- Дт90.2 – Кт43 – себестоимость готовой продукции;

- Дт90.3 – Кт68 – отражение начисленного на товар НДС;

- Дт99 – Кт90.9 – если полученная выручка не покрыла понесённых расходов;

- Дт90.9 – Кт99 – если полученная выручка перекрыла расходную часть;

- Дт51– Кт62 – получение оплаты от покупателя.

Субсчёт 90.9 корреспондирует со счётом 99, аккумулирующим итоги хозяйственной деятельности организации.

Проводки

Типовые для 90 счета проводки:

- Дебет 62 Кредит 90.1. Признание выручки от реализации ТМЦ, накладные и счета фактуры;

- Дебет 90.2 Кредит 20, 26, 41, 42, 43. Списание себестоимости продаж, Калькуляторы себестоимости;

- Дебет 90.3 Кредит 68. Начисление НДС от реализации, Счет-фактура;

- Дебет 90.4 Кредит 68 Начисление акцизов от продажи, Счет фактура;

- Дебет 99 Кредит 90.0 Отражение убыточного финансового результата от продажи;

- Дебет 90.9 Кредит 99 Отражение прибыльного финансового результата от продажи.

Типичной для 90 бухсчета проводкой является отражение результата финансовой деятельности

Таким образом, была дана полная характеристика счета 90 в бухгалтерском учете. Он представляет собой регистр, в который помещаются обобщенные данные об операциях, связанных с расходами и доходами от обычной деятельности предприятия или организации, а также финансовый результат, определенный по ним. Под обычной деятельностью понимают реализацию товаров, оказание услуг и выполнение работ. Часто на 90 бухсчете отображаются выручка и себестоимость по различным видам деятельности.

Как отразить выручку от реализации на счетах ИП?

Если вы ведете учет в книге доходов и расходов ИП, то при продаже товаров или услуг необходимо правильно отразить выручку на счетах бухгалтерского баланса. Какие счета использовать и как правильно составлять бухгалтерские проводки?

Вначале необходимо понять, что отражается на счете доходов ИП: выручка от реализации товаров или выручка от оказания услуг. Если вы продаете товары, то выручка отражается на счете «90.01 Выручка от продаж товаров». Если вы оказываете услуги, то выручка отражается на счете «90.02 Выручка от оказания услуг».

Если покупатель оплачивает товар или услугу моментально, то бухгалтерская проводка будет следующей: на дебет счета «51.1 Расчетный счет» будет зачислена выручка от продажи товаров или услуг, на кредит счета «90.01» или «90.02» будет списана соответствующая сумма.

Но если покупатель оплатит товар или услугу позже, то бухгалтерские проводки будут немного отличаться. В этом случае на дебет счета «60.1 Расчеты поставщиками и подрядчиками» будет зачислена выручка от реализации товаров или услуг, а на кредит счета «51.1» будет списана сумма денег, которую вы получили от покупателя.

- Шаг 1: Открыть книгу доходов и расходов для ИП

- Шаг 2: Определиться со счетом, на который будет отражена выручка

- Шаг 3: Составить бухгалтерские проводки в соответствии с отражаемой выручкой

- Шаг 4: Проверить правильность отражения выручки на счетах бухгалтерского баланса

Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах «а», «б» и «в» настоящего пункта.

13. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершению выполнения работы, оказания услуги, изготовления продукции в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия. В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом.

14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

15. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

16. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

Что отражается в нем в бухгалтерии?!

По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью. Выражается этот показатель в себестоимости продукта.

Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20

Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время. Обороты по дебету в этих проводках отражаются по 62-му разделу

У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями.

В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется. Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие.

Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так

- Дебет 90. В рамках этой графы заметно отражение расходов по форме себестоимости. Налог на добавленную стоимость и реализационные затраты также включены в цену. Итог подводится по суммарному значению расходов.

- Кредит 90 счета показывает набор доходных направлений, выраженных выручкой от реализации продуктовых единиц. В рамках остатка фигурирует сумма доходных элементов.

Так выглядит данная строка в рамках правильного и рационального ведения бухгалтерского учета. Если подсчитывать все операции по ней верно, то результат будет получен быстро, он же сможет детально отразить экономическую действительность и основные коммерческие параметры.

Финансовая жизнь

выручка где взглянуть хокей = (N — S)/N*100 где Р — прибыль; N — выручка; S — себестоимость. К примеру, предположим, что в 2010 году себестоимость и выручка останутся прошлыми.

ФЗП+ФРП Преобразуем: В=Д+З+Н Но: Самая несложная формула дохода Д=Прибыль(П)+Затраты(Р). где затраты Мы что в выручке вычисляем два раза затраты и налоги? Эксперты информагентства INFOline и Retailer magazine составили рейтинг продуктовых сетей INFOLine Retailer Russia Top-100, в одной из частей которого проанализировали эффективность наибольших ритейлеров в 2010 году.

За базу был забран показатель выручки на 1 кв. м торговых площадей. Пятерку сильнейших нежданно возглавила сеть вебмагазинов «Утконос» с показателем 27 тыс. долл. на 1 кв. м. У компании 157 классических магазинов с неспециализированной торговой площадью 9,33 тыс. кв. м, отмечают в INFOline, но главные продажи все же идут через Глобальную паутину.

Люди также спрашивают

Как классифицируются доходы организации в соответствии с Пбу 9 99?

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на: а) доходы от обычных видов деятельности; б) прочие доходы; в) исключен.

Что не относится к доходам организации?

3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц: — сумм налога на добавленную стоимость (далее — НДС), акцизов, экспортных пошлин и иных аналогичных обязательных платежей.

Что относится к доходам организации?

Доходы организации суммы налогов;по договору комиссии и иным аналогичным договорам в пользу комитента и т. п.:в порядке предварительной оплаты продукции, работ, услуг;задатка, залога;погашение займа.

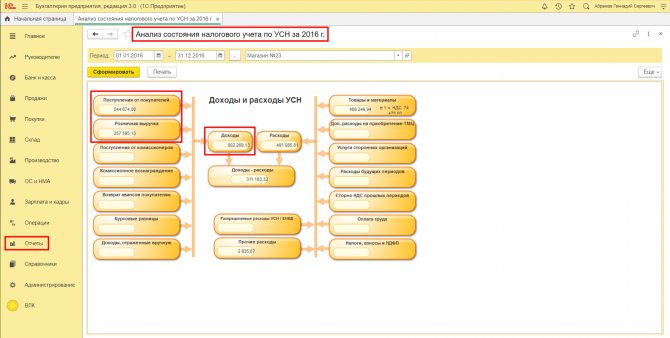

Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

Заключение, или резюме вышесказанных аспектов!

Графа «Продажи» выступает в качестве важного и сложного элемента бухгалтерской деятельности любого предприятия. Он используется для ведения учетных операций по всем доходным и расходным типам деятельности

Посредством данного элемента происходит аккумулирование всех операций, которые связаны с отгрузками товарных и продуктовых единиц.

Помимо этого, разделы могут выполнять и прочие функции, например, осуществлять отражение начисленного налога на добавленную стоимость, а также прочих сборов и взносов, которые имеют отношение к передаваемым продуктовым единицам. Он должен быть изучен бухгалтерами очень тщательно, чтобы был рационально подсчитан итог финансовой деятельности по итогам годового периода.

Таким образом, следование общим правилам, принципам и рекомендациям ведения проводок в бухгалтерском балансе позволит предприятию избежать проблем с налоговыми органами, а также предотвратить всевозможные путаницы и недоразумения в бумажном плане.

Есть несколько значений и понятий, которые отображаются посредством данного счета, и если операции будут проведены грамотно, бухгалтер сможет быть спокойным за коммерческую деятельность в целом и за ее элементы в частности.

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов. Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

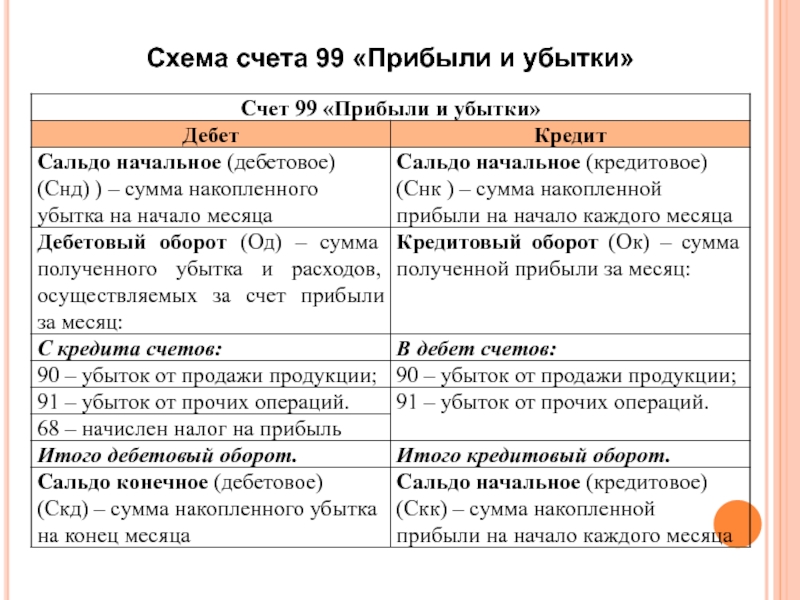

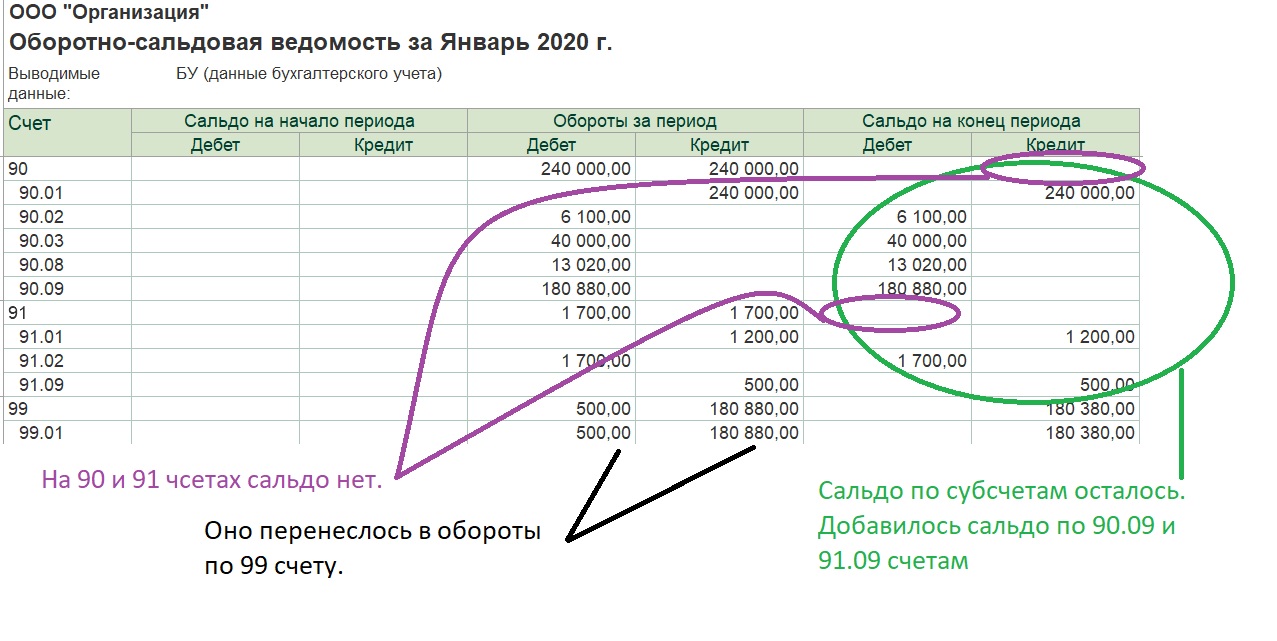

Формирование результата от продаж по итогам месяца

Обороты по всем субсчетам подсчитываются в конце каждого календарного месяца, затем выводится финансовый результат. Он может быть и отрицательным, и положительным. Определяется это следующим образом:

- Считается сальдо по каждому субсчету — по кредиту 90-1, по дебету 90-2, -3, -4 и -5 (если они имели место).

- Далее складывается суммарный оборот по дебету счета 90, из которого вычитается оборот по кредиту. О прибыли или убытке можно говорить в зависимости от того, c каким знаком получилось значение (плюсом или минусом). В первом случае, если расходы превысили доходы, будет иметь место убыток, во втором — прибыль.

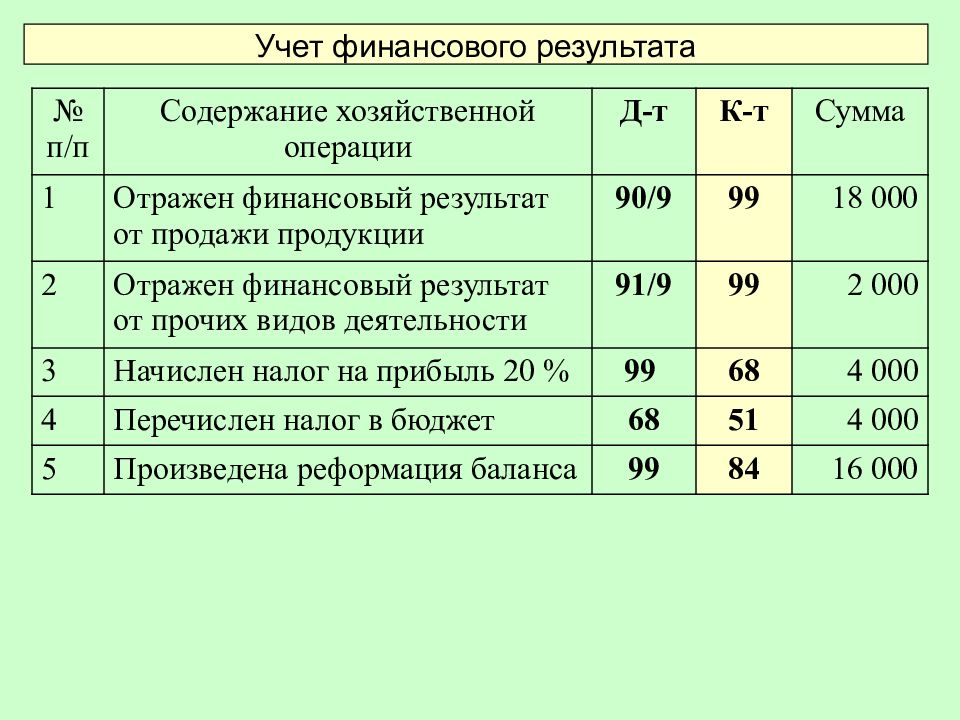

- Затем финансовый результат отражается с использованием субсчета 90-9 и по правилам бухгалтерского учета списывается на счет 99. Если получена прибыль, то используется проводка «Дт 90-9 — Кт 99 (Прибыли и убытки)», если убыток, то обратная запись — «Дт 99 — Кт 90-9». Это и будет закрывающей проводкой месяца.

В следующем месяце переносим соответствующее сальдо в каждый раздел вновь открытого счета «Продажи». Учет операций продолжается — и так ежемесячно до конца года.

Пример ведения бухгалтерского учета по счету 90

Допустим, в марте 2014 года компания ООО «Арт» произвела реализацию наборов для творчества, осуществив поставку двух партий. Себестоимость первой составила 50 тысяч рублей, а выручка — 80 тысяч. На эту суммы был начислен НДС в размере 12 203,40 рублей. Стоимость изготовления второй партии — 70 тысяч рублей, а выручка по данной операции — 120 тысяч. Налог начислен в сумме 18 305,08 рублей. Какую корреспонденцию составить по данным операциям в целях учета? Будут использоваться следующие бухгалтерские проводки:

- Дт 90-2 — Кт 43 — 50 000 рублей — списана себестоимость первой партии продукции, оправленной на реализацию;

- Дт 62 — Кт 90-1 — 80 000 рублей — отражается выручка от проданной первой партии товара;

- Дт 90-3 — Кт 68 — 12 203,40 рублей — на первую партию товара начислен НДС с реализации.

Аналогичными проводками отражаем 70 000 рублей — себестоимость второй партии наборов; 120 000 рублей — выручку по второй партии; 18 305,08 рублей — начисленный на вторую партию НДС.

Проводкой «Дт 90-9 — Кт 99» (49 500 рублей) показываем прибыль от осуществленной отгрузки за март.

Поясним приведенные выше записи. В течение марта были зафиксированы все продажи, начислен НДС по каждой проданной партии. Затем по итогам месяца подсчитаны сальдо по счету 90 (в разрезе субсчетов, по дебету и кредиту) и получен финансовый результат, который списан на счет 99:(50 000 + 70 000) + (12 203,40 + 18 305,08) — (80 000 + 120 000) = — 49 491,52 рублей. Отрицательное значение говорит о том, что в марте имела место прибыль.

Порядок определения итогов за год и образец действий

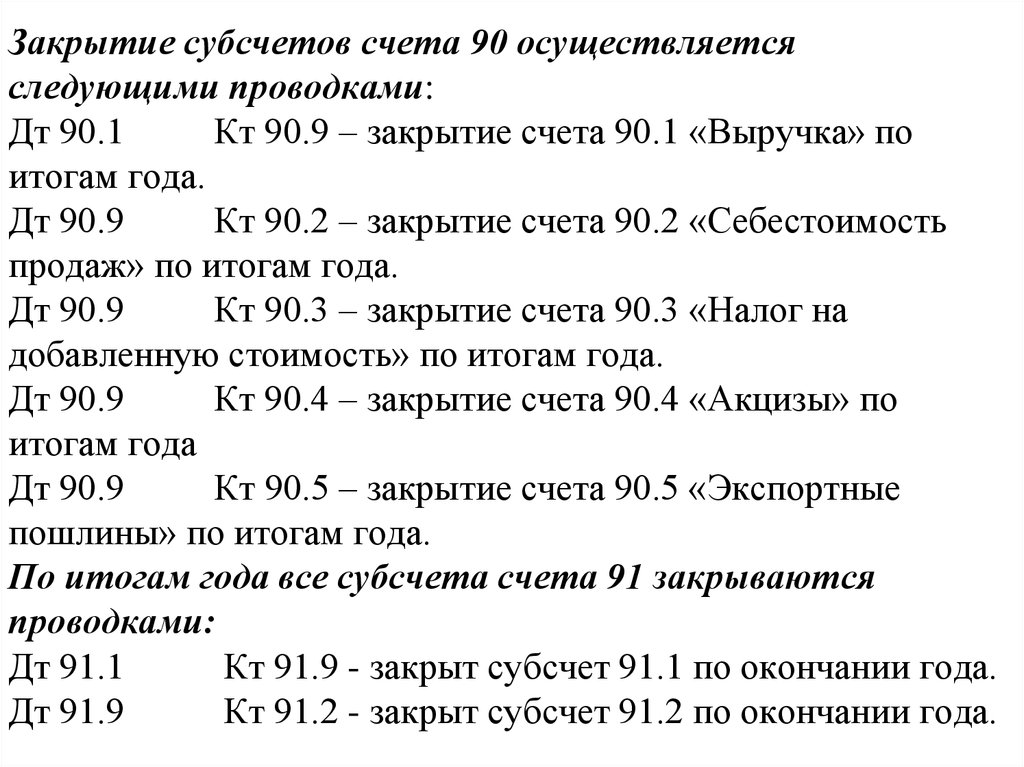

Для каждого бухгалтерского специалиста подход года к концу символизирует, что аккумулирующий элемент под номером 90 должен подводиться к нулю. Для этого закрывается каждый мини-счет и используется дебет или кредит 90.9.

Осуществляется этот перечень мероприятий следующей схемой.

- Кредитовое сальдо подлежит обнулению. Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности.