Разъяснения по расчетам по претензиям

Разработчики плана предлагают дебетовать субсч. 76.2 с момента возникновения, по мнению руководства предприятия, нарушения договорных условий. Но при этом появляется необходимость зарезервировать риск. В действительности, если администрация предприятия считает, что кто-либо из работников, контрагентов, поставщиков виновен в ущербе, причиненном компании, а указанные лица признают претензии и дают расписку, что готовы возместить вред, то проблем не возникнет. В этом случае бухгалтер будет дебетовать субсч. 76.2 и кредитовать статьи недостающих ценностей, финансовых результатов, расчетов и проч. Лица, которым администрация предъявляет претензии, могут быть полностью или частично не согласны с ними. В этом случае бухгалтер может выбрать один из вариантов:

- Дебетовать субсч. 76.2 и кредитовать счета по недостающим ценностям.

- Осуществлять запись по Д-ту сч. 94.

В проводках по субсч. 76.2, как и любому другому счету по расчетам с дебиторами, следует помнить, что никому нельзя вменить обязательства без согласия. Если при возникновении претензии будет сделана соответствующая запись сразу, то возникнет долг. При этом уверенности в том, что дебитор согласится с ним, нет. В связи с этим бухгалтеру, следующему рекомендациям разработчиков плана, нужно сразу же создать резерв:

- Д-т 91.2.

- К-т 63.

Если это правило проигнорировать, то можно легко скрыть хищения, искажения, недостачи, растраты путем создания фиктивного имущества в форме псевдодебиторской задолженности. Неизбежное ее списание впоследствии позволит спрятать и реальную прибыль. Сумма формируемого резерва должна предусматривать оправданный минимальный размер претензии, в получении которого нет сомнений. Тем не менее целесообразнее придерживаться правила о том, что дебитором нельзя никого сделать без получения согласия. До признания недостачи ответчиком и до того, как будет вынесено судебное решение, бухгалтеру следует отразить сумму иска по Д-ту сч. 94. После согласия должника возместить ущерб составляется запись:

- Д-т 76.2.

- К-т 94.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

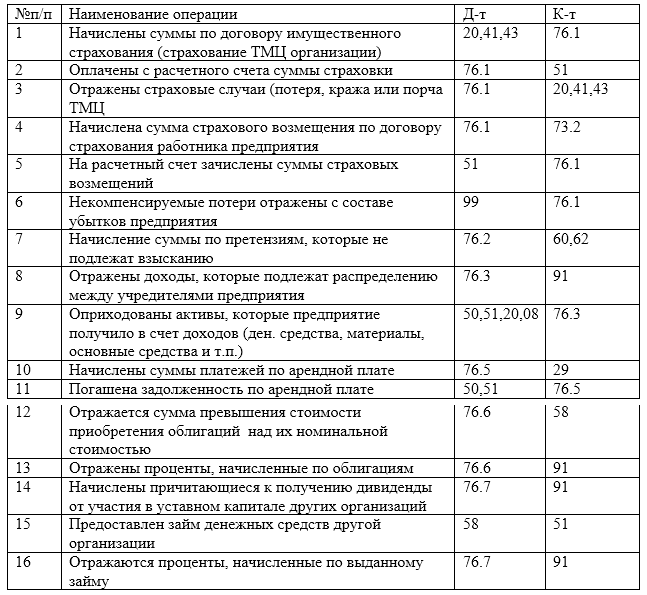

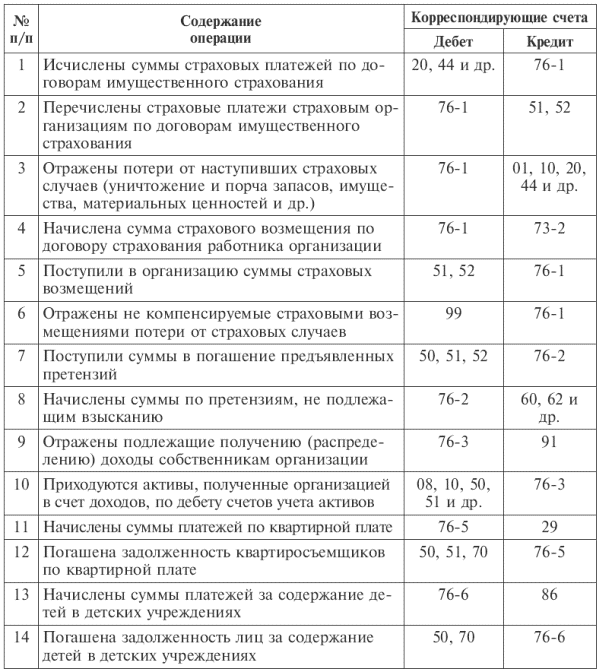

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам. Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

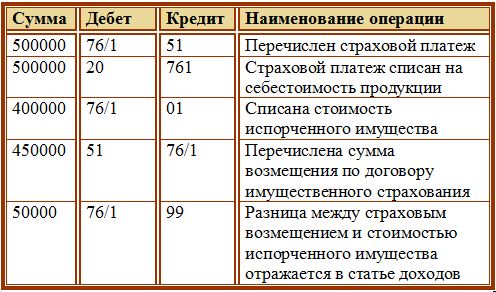

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

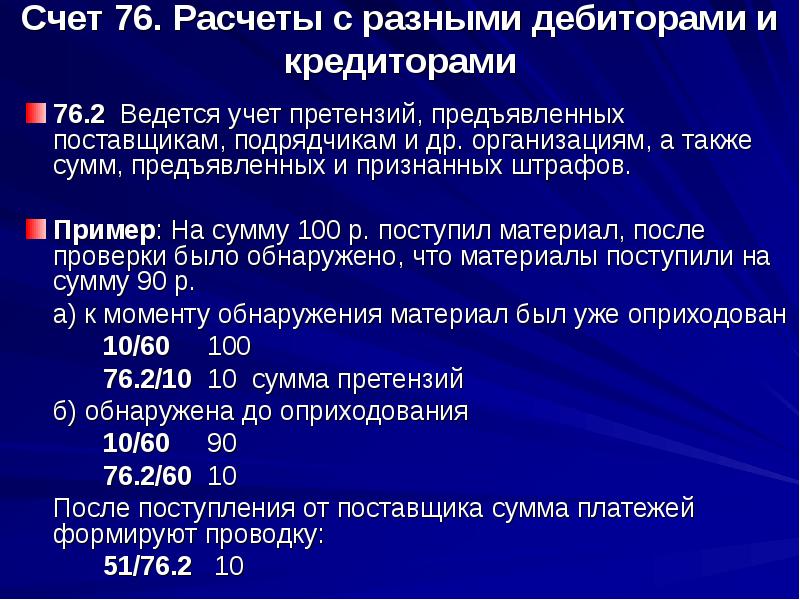

Субсчет 76-2: зачем он нужен и как применяется

Данный субсчет применяется для учета операций, связанных с участием фирмы в правоотношениях, которые обусловлены появлением с ее стороны различных претензий к поставщикам. Например, это могут быть правоотношения, при которых на поставщиков подаются судебные иски.

Здесь возможны следующие проводки:

- Отражающие начисление суммы претензий к контрагенту.

Примеры таких проводок:

- Дт 76-2 Кт 60 (если есть претензии по поставке, как вариант, если товар некачественный);

- Дт 76-2 Кт 91-1 (если с поставщика взыскивается штраф или пени, предусмотренные контрактом).

В обоих случаях на счете 76-2 образуется особый актив в виде имущественного права на сумму претензии.

- Отражающие списание суммы претензий к контрагенту.

Возможные проводки (для двух указанных выше сценариев соответственно):

- Дт 60 Кт 76-2;

- Дт 91-2 Кт 76-2.

То есть актив, изначально показанный на субсчете, уменьшается. Такие проводки могут составляться, если, к примеру, суд установил, что фирма предъявила претензии неправомерно (или если у должника нет имущества, за счет которого фирма могла бы взыскать штрафные суммы).

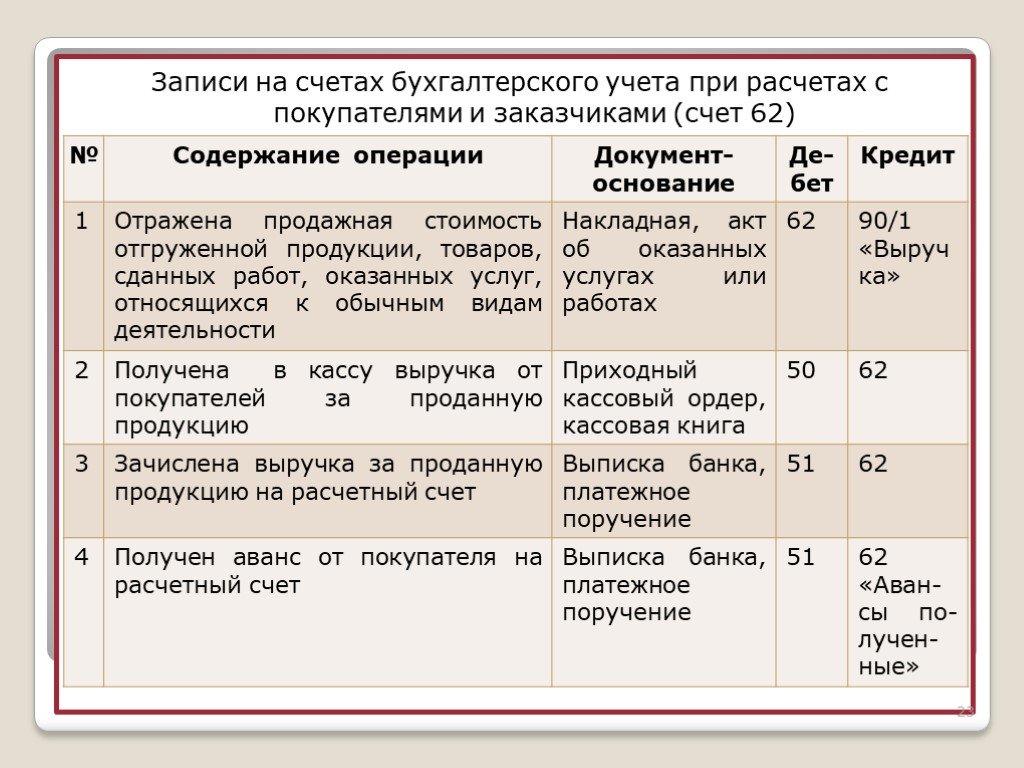

Расчеты по претензиям

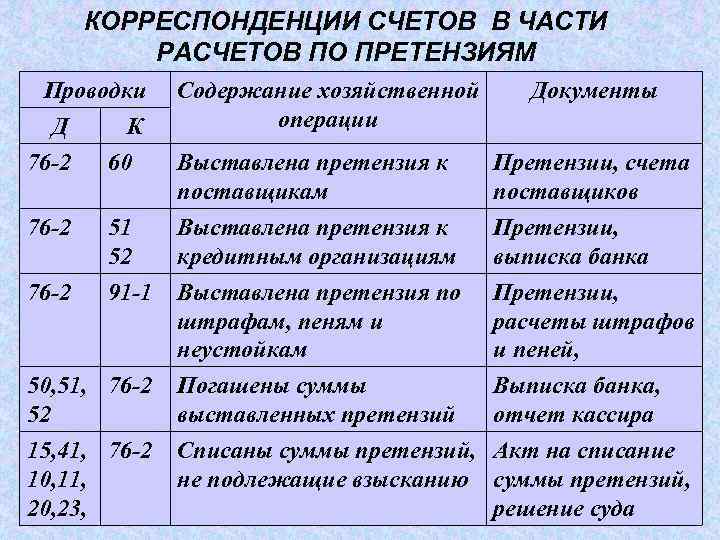

При нарушении контрагентами своих обязательств потерпевшая сторона, согласно положениям действующего договора, вправе заявить о компенсационном возмещении, выставив претензии. Обычно с этими целями используют субсчет 76.2. Требования сторон отражаются следующими записями:

| Дт | Кт | Содержание операции |

|---|---|---|

| 76.2 | 60 | Отражено требование к поставщикам по невыполненным обязательствам до принятия товара к учету |

| 76.2 | 10, 41 | Обнаружена недостача после приемки товара |

| 76.2 | 91.1 | Начислена неустойка в случае нарушения обязательств по оплате или поставке |

| 51 | 76.2 | Поступление возмещения по выставленным претензиям |

| 62 | 76.2 | Получена претензия от покупателя |

| 10, 41 | 76.2 | Покупатель обнаружил недостачу после приемки товара |

| 91.2 | 76.2 | Организации начислен штраф от контрагента после невыполнения условий договора |

| 76.2 | 51 | Произведен расчет по полученной претензии |

В некоторых случаях получить оплату по выставленным требованиям не представляется возможным. Как правило, речь идет о следующих ситуациях:

- истечение срока давности;

- ликвидация должника;

- отмена требований по решению суда;

- достижение обоюдного соглашения.

Непогашенные обязательства списываются с 76 счета на счет резерва по сомнительным долгам или признаются убытком.

Пример 3. Согласно условиям договора, поставщику выставлена претензия на сумму 6 000 рублей за несвоевременную поставку и 36 000 рублей за получение товара ненадлежащего качества. Взыскать штраф в размере 36 000 рублей не удалось, так как суд отклонил просьбу. Прочую задолженность поставщик оплатил. В учете организации-покупателя появятся записи:

- Дт 76.2 – Кт 91.1 (6 000 рублей) – начислена сумма штрафа (неустойки).

- Дт 51 – Кт 76.2 (6 000 рублей) – неустойка погашена поставщиком.

- Дт 76.2 – Кт 60 (36 000 рублей) – выставлена претензия при получении некачественного товара.

- Дт 94 – Кт 76.2 (36 000 рублей) – сумма претензии отражена как недостача.

Субсчет 76-1: назначение и проводки

Рассматриваемый субсчет счета 76 применяется для регистрации хозяйственных операций в рамках участия фирмы в тех правоотношениях, которые связаны со страхованием работников через специализированные страховые фирмы (то есть когда осуществляется покупка полисов).

Возможно применение следующих проводок:

- При отнесении суммы за страховые полисы на расходы основного производства (условимся, что застрахованные сотрудники работают там): Дт 20 Кт 76-1.

По кредиту образуется пассив — в виде обязательства фирмы оплатить полисы (то есть фактически совершить расходы).

- При оплате страховых полисов: Дт 76-1 Кт 51.

По дебету пассив уменьшается — в силу погашения указанного обязательства.

- При получении от страховой фирмы выплаты по страховым случаям: Дт 51 Кт 76-1.

По кредиту вновь отражается обязательство — на этот раз по перечислению выплаты работнику.

- При перечислении выплат работнику: Дт 76-1 Кт 73.

По дебету отражается погашение указанного обязательства.

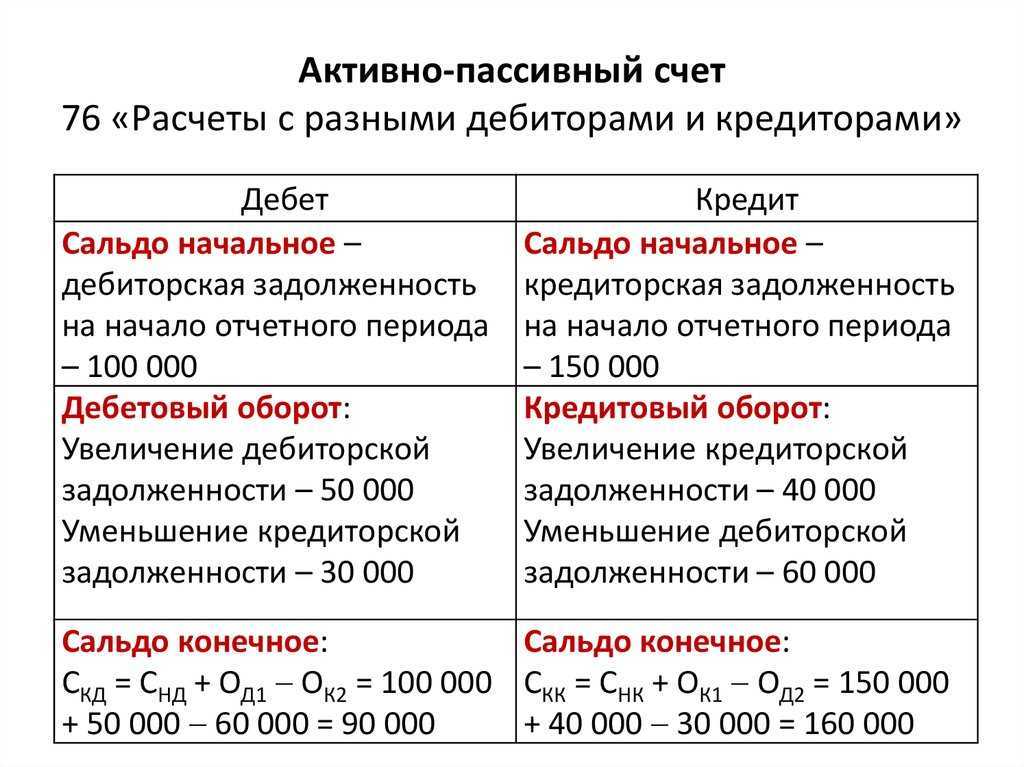

76 счёт бухгалтерского учёта — это

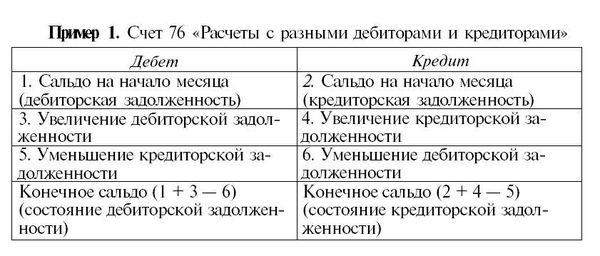

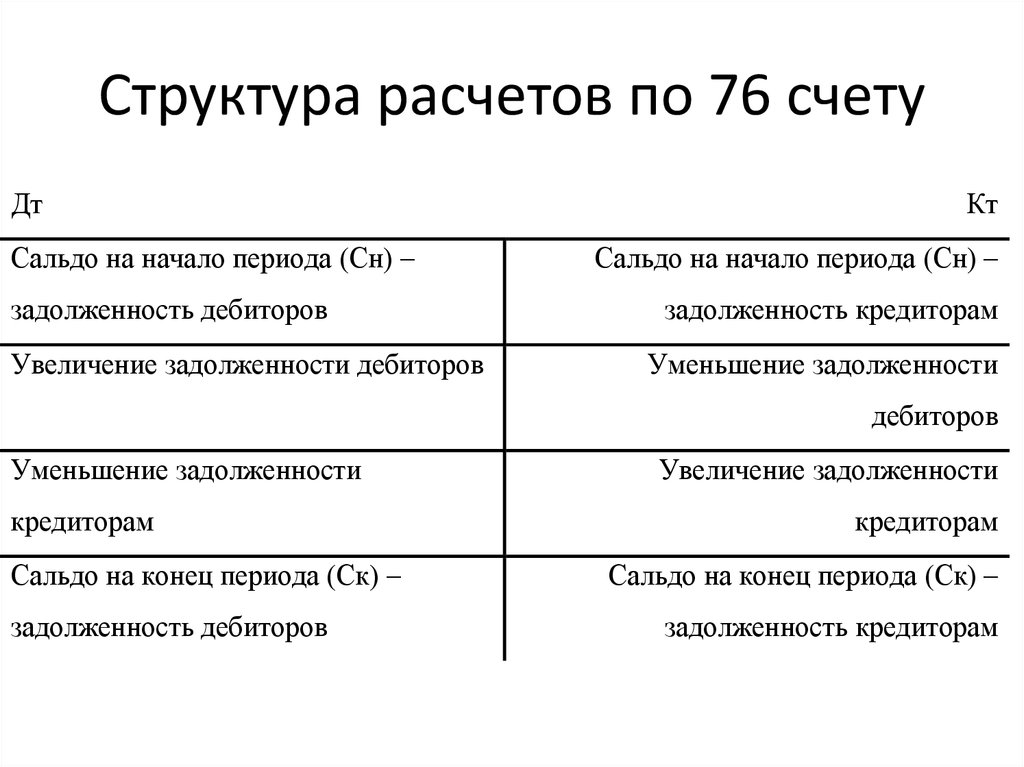

Счёт 76 в бухгалтерском учёте — это активно-пассивный счёт, а потому сальдо по нему может фиксироваться как по Дт, так и по Кт. По дебету счёта проводится увеличение дебиторской задолженности или уменьшение кредиторской. По кредиту наоборот — увеличение кредиторской и уменьшение дебиторской.

Если сальдо по Дт счёта, оно отражается в стр. 1230 бухбаланса. Если сальдо по Кт — то в стр. 1520.

76 счёт бухгалтерского учёта имеет субсчета в соответствии с регламентированным планом счетов:

- 76.01 — Расчёты по страхованию (здесь имеется в виду страхование имущества, а также личное сотрудников, не касающееся страхования по ОПС, ОМС, ВНиМ);

- 76.02 — Расчёты по претензиям (в отношении любых контрагентов — поставщиков, заказчиков, кредитных организаций, исполнителей, покупателей и т.д.);

- 76.03 — Расчёты по дивидендам и иным доходам;

- 76.04 — Расчёты по депонированным суммам (появляются, когда зарплата начислена, но не выдана из-за невыхода работника).

Важно! Указанные субсчета 76 счёта бухгалтерского учёта — это не окончательный список. Компания имеет право открыть дополнительные субсчета

И в этом случае их нужно указать в рабочем плане счетов.

К примеру, плательщики на ОСНО часто добавляют такие субсчета:

- 76.АВ — для учёта НДС с предоплаты, поступившей от клиентов;

- 76.ВА — для учёта НДС с предоплаты, перечисленной поставщикам.

Кроме буквенного обозначения субсчёта используется и цифровая кодировка дополнительно вводимых позиций. К примеру, часто открывают счёт 76.05 в бухгалтерском учёте — он предназначен для фиксации операций с контрагентами, которые не включаются в основную деятельность хозяйствующего субъекта (часто неналоговые платежи — пошлины или сборы). Кроме того, зачастую открывают 76.06 счёт бухгалтерского учета — это делается, чтобы отражать операции с поставщиками и покупателями, которые не включаются в основную деятельность (как вариант — оказание консультационных услуг, если это не относится к обычным видам деятельности).

Сч 76: аналитический учет

Аналитический учет организуется так:

- в отношении расходов на страхование – по каждому страховщику и договору страхования;

- в отношении расчетов по претензиям – по каждому должнику и выставленной ему претензии

- в отношении дивидендов – по каждой организации в отношении которой компания выступает учредителем и по которой будут начислены дивиденды

- в отношении депонированных сумм – по каждому работнику организации заработок которого был депонирован.

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Субсчет 76.03

Счет «Договоры с арендаторами жилищно-коммунальных услуг» предназначен для учета платежей арендаторов за пользование муниципальными помещениями и услугами. Суммы к оплате отражаются на счете 90 «Продажи» (субсчет «Доходы»).

Типовые регистрации с использованием аккаунта 76.03

| Дт | Кт | Характеристики учетной операции |

| 76,03 | 90,01 | сумма к оплате за коммунальные услуги списана |

| 86,01 | 76,03 | перечислена сумма компенсации из бюджета за жилищно-коммунальные услуги |

| 70,01 | 76,03 | деньги переводятся арендаторами |

| 76,03 | 73,80 | сумма к оплате была возмещена за счет гранта |

Гражданам, имеющим право на получение государственных пособий, может быть указан размер компенсации по оплате жилищно-коммунальных услуг. Средства бюджета учитываются на счете 86.01. Квитанция об оплате за пользование жилым помещением и коммунальными услугами организации сотрудниками отражается по кредиту счета 76.03 и дебету счета 70. В случае, если оплата проживания производится за счет гранта, предоставленного организация, используется субсчет 73.80.

Прочие удержания

76 счет используется при наличии и прочих операций, напрямую не связанных с деятельностью фирмы. Записи с использованием счета могут быть следующими:

| Дт | Кт | Содержание операции |

|---|---|---|

| 20, 25, 26, 44 | 76 | Начислен платеж по договору лизинга |

| 76 | 51 | Авансовый лизинговый платеж |

| 76.АВ | 68.02 | Начислен НДС с полученного аванса от покупателя |

| 68.02 | 76.АВ | НДС принят к вычету |

| 68.02 | 76.ВА | Вычет по НДС на основании перечисления аванса поставщику |

| 76.ВА | 68.02 | Налог по итогам предоплаты зачтен |

76 счет в учете предназначен для прочих операций нерегулярного характера. Основания для совершения записей по 76 счету достаточно разнообразны, требуется вести аналитический учет по каждому событию.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Основные субсчета счета 76

Учетная политика регулирует использование следующих субсчетов типа 76.00:

- 76.01 — для учета операций по судебным документам;

- 76.02 — для учета сумм, недополученных работниками за работу;

- 76.03 — для учета операций с дебиторами по жилищно-коммунальным услугам;

- 76.04 — для учета членских взносов и союзных платежей;

- 76.05 и 76.06 — для учета операций с дочерними организациями и работниками соответственно;

- 76.07 — на выплату доходов;

- 76.08 — для договоров с субъектами, не работающими в организации;

- 76.09 — для рассмотрения поступивших и поданных жалоб;

- 76.10 — для переходов по вопросам страхования;

- 76.11 — счет адресной оплаты жилищно-коммунальных услуг;

- 76.12 — для признания непризнанных сумм;

- 76,13 — по согласованию с государственными органами;

- 76.80 — по прочим операциям с дебиторами и кредиторами.

Кроме того, открываются счета 76 для проводки «НДС на авансы и авансы» и 76 «НДС на платежи по счету и выданные авансы», которые соответствуют счету 68. Использование счетов НДС является обязательным и важным для всех налогоплательщики.

Что в итоге?

76 счет бухгалтерского учета — это одно из важных направлений расчетов на предприятии

Важно правильно понимать суть хозяйственных операций и относить их на соответствующие счета. Грамотное составление проводок и знание предназначения каждого типа счетов помогут минимизировать ошибки в учетных регистрах организации

Для удобства понимания корреспонденции воспользуйтесь типовым планов счетов РФ.

Дебиторская задолженность

— долги и физических лиц по расчетам.

Кредиторская задолженность

— долги предприятия в пользу кредиторов.

Учет таких расчетов ведется на различных счетах раздела VI «Расчеты».

Так, на активном счете 76-2 «Расчеты по претензиям» дебетовое сальдо означает задолженность различных организаций за принятые претензии.

Суммы записей по дебету этого счета означают:

- возникновение задолженностей за недостачи поставленных ценностей (кредитуется счет 60 «Расчеты с поставщиками и подрядчиками»);

- суммы претензий к поставщикам энергии за простои по внешним причинам (кредитуется счет 26 «Общехозяйственные расходы»;

суммы штрафов, пени, неустоек, взыскиваемые с поставщиков, за несоблюдение договорных обязательств (кредитуется счет 91 «Прочие доходы и расходы») и др. Записи по кредиту активного счета 76-2 «Расчеты по претензиям» показывают суммы платежей, поступивших от дебиторов в погашение задолженности по претензиям (при этом дебетуется счет 51 «Расчетные счета»).

На активном счете 73 «Расчеты с персоналом по прочим операциям»

учитываются расчеты по предоставленным займам, а также расчеты по возмещению материального ущерба. Рассмотрим последний вид, учитываемый на субсчете 73-2 «Расчеты по возмещению материального ущерба»

. Дебетовое сальдо этого субсчета означает сумму задолженности материально ответственных лиц организации по недостачам и хищениям на 1 число данного месяца. Записи по дебету показывают сумму, возникшей в отчетном месяце задолженности материально ответственных лиц по недостачам и хищениям ценностей по их фактической себестоимости (при этом кредитуется счет 94 «Недостачи и потери от порчи ценностей»), а также разницу между взыскиваемой суммой по рыночной стоимости и фактической себестоимостью ценностей (при этом кредитуется счет 98 «Доходы будущих периодов»). Записи по кредиту активного субсчета 73-2 «Расчеты по возмещению материального ущерба» означают суммы, удержанные из заработной платы виновных лиц в погашение задолженности по недостачам и хищениям (дебетуется счет 70 «Расчеты с персоналом по оплате труда»), а также суммы, внесенные наличными деньгами в погашение этой задолженности (дебетуется счет 50 «Касса»), суммы недостач, списанных ввиду необоснованности иска (дебетуется счет 94 «Недостачи и потери от порчи ценностей»), а также суммы недостач, списанные ввиду неплатежеспособности виновного лица (при этом дебетуется счет 91 «Прочие доходы и расходы»).

На активно-пассивном счете 76 «Расчеты с разными дебиторами и кредиторами»

учитываются расчеты по имущественному и личному страхованию, по причитающимся дивидендам, по депонированным суммам и другие.

Рассмотрим порядок учета расчетов по депонированной . Кредитовое сальдо счета 76-4 «Расчеты по депонированным суммам» в данном случае означает сумму задолженности организации ее персоналу по не выплаченной в срок заработной плате из-за неявки получателей. Записи по дебету этого счета показывают суммы депонированной заработной платы, выданные в течение отчетного месяца (кредитуется 50 » «). Записи по кредиту этого счета показывают суммы заработной платы, не полученные работниками в течение отчетного месяца (дебетуется счет 70 «Расчеты с персоналом по оплате труда»).

Теперь рассмотрим порядок учета расчетов с прочими дебиторами и кредиторами. Дебетовое сальдо здесь означает задолженность организаций данной организации, а кредитовое сальдо, наоборот, ее задолженность другим организациям. Обороты по дебету здесь означают погашение кредиторской задолженности разными организациями, а также возникновение прочей дебиторской задолженности. Обороты по кредиту показывают погашение дебиторской задолженности разными организациями и лицами, а также возникновение прочей кредиторской задолженности.

Кредитовые обороты по рассмотренным счетам (в разрезе корреспондирующих дебетуемых счетов) отражают в журнале-ордере № 8.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется отчетность, следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.