Пример анализа

Рассмотрим ситуацию, когда при сопоставлении итоговых результатов групп получились следующие неравенства:

А1 П2, А3 П4.

По ним можно сформулировать следующие выводы:

- Предприятие неплатежеспособно по самым срочным (текущим) обязательствам со сроком погашения до 3 мес.

- Компания платежеспособна в отношении задолженности со сроком 3-6 мес., поскольку располагает достаточным объемом быстрореализуемых активов

. - В отдаленном будущем (6-12 мес.) фирма не сможет погашать свои обязательства.

По последнему неравенству видно, что фирма финансово неустойчива. Это означает, что в критической ситуации собственных источников может быть недостаточно, следовательно, компании придется использовать кредитные средства.

Что это такое

Ликвидными считаются такие активы, которые можно в кратчайшие сроки и с наименьшими затратами обратить в денежные средства. При этом и сами деньги входят в данную категорию. Их ликвидность близка к 100%. Они являются самыми ликвидными не только потому, что вовлечение их в оборот требует минимум времени, но и потому, что их можно использовать в любой момент для выполнения экономических действий. Под экономическими действиями подразумевают продажу, покупку, удовлетворение потребностей и желаний населения, а также выплату долгов.

Естественно, помимо денег, к числу ликвидных активов относятся:

- Акции;

- Облигации;

- Краткосрочные ценные бумаги гос. значения;

- Определённые виды векселей;

- Золото;

- Средства, находящиеся на счетах до востребования;

- Различные виды имущества, которые при необходимости можно быстро реализовать.

Также ко всему вышеперечисленному можно добавить:

- Депозитные вклады в кредитных организациях;

- Новые и пролонгированные займы, используемые для погашения ранее взятых кредитов;

- Иностранная или другая валюта, полученная в кредитной организации;

- Иностранная валюта с ограниченной конвертацией;

- Денежные средства, находящиеся на корреспондентских счетах;

- Учтённые векселя и другие банковские задолженности, имеющие 30-дневный срок погашения;

- Натуральные драгоценные камни.

Пример анализа

Рассмотрим ситуацию, когда при сопоставлении итоговых результатов групп получились следующие неравенства:

А1 П2, А3 П4.

По ним можно сформулировать следующие выводы:

- Предприятие неплатежеспособно по самым срочным (текущим) обязательствам со сроком погашения до 3 мес.

- Компания платежеспособна в отношении задолженности со сроком 3-6 мес., поскольку располагает достаточным объемом быстрореализуемых активов

. - В отдаленном будущем (6-12 мес.) фирма не сможет погашать свои обязательства.

По последнему неравенству видно, что фирма финансово неустойчива. Это означает, что в критической ситуации собственных источников может быть недостаточно, следовательно, компании придется использовать кредитные средства.

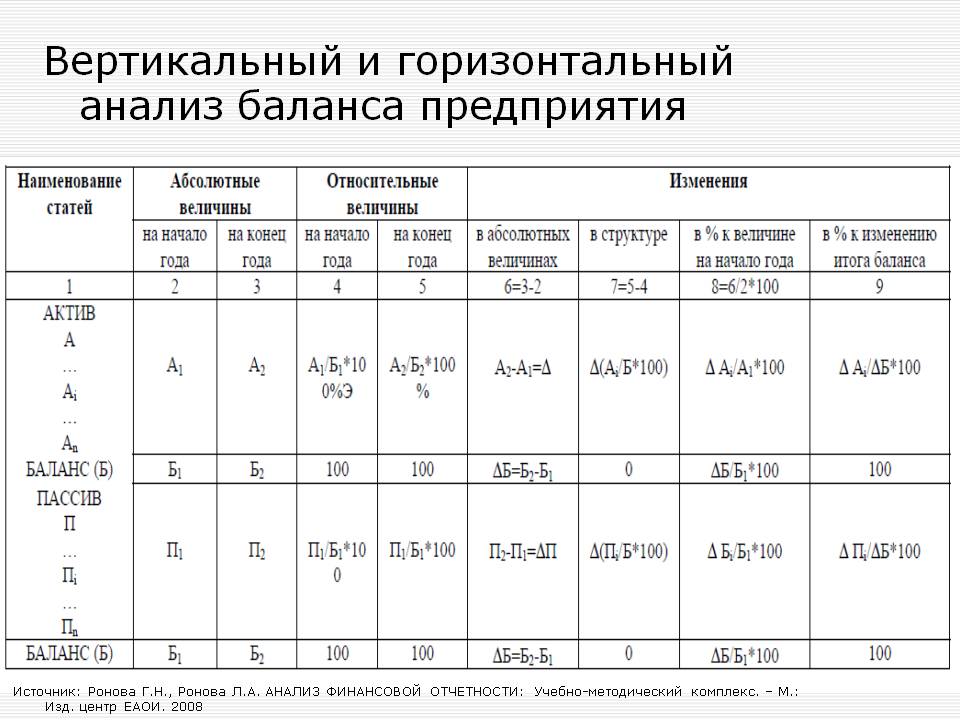

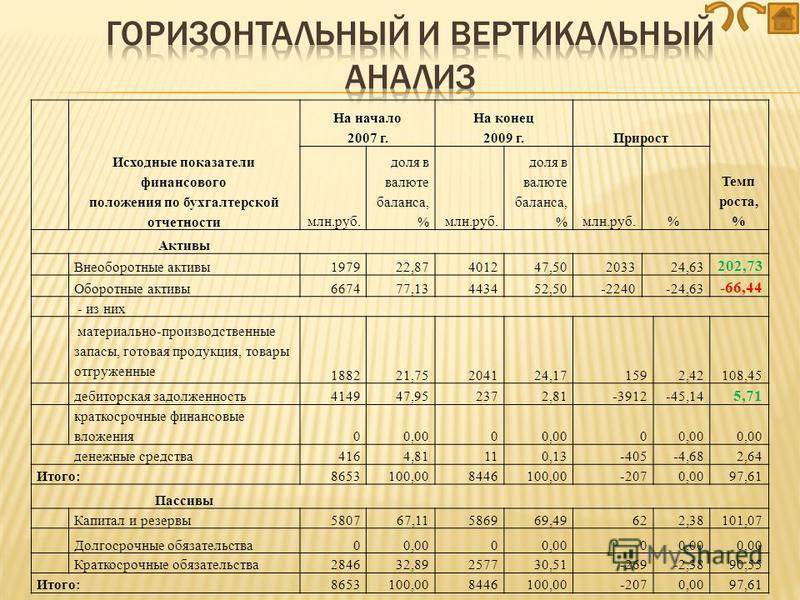

Анализ ликвидности баланса

Ликвидность баланса — это степень покрытия обязательств предприятия его активами, срок превращения, который в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса представляет метод исследования структуры баланса, в соответствии с ним активы и пассивы делятся на 4 группы каждый, а затем соответствующие группы сравниваются по величине.

Деление активов на 4 группы происходит по степени их ликвидности, начиная с самых ликвидных:

А1- Легкореализуемые активы, включают самую активную часть актива денежных средств и краткосрочных финансовых вложений (ДС + КФВ), эти активы могут использоваться в деятельности предприятия в любой момент времени, как для нового оборота, так и для погашения краткосрочных обязательств.

А2- Быстрореализуемые активы, включают дебиторскую задолжность и прочие оборотные активы, это достаточно ликвидная часть активов для превращения, которой в денежные средства требуется о нескольких дней до нескольких недель.

А3 — Медленно реализуемые активы, включают материальные оборотные средства, которые обслуживают производственную стадию в обороте капитала и имеют самый длительный срок оборота из всех текущих активов.

А4 — Труднореализуемые активы, включают внеоборотные активы, срок оборота которых всегда больше одного года.

Пассив делится на 4 группы по срокам их погашения начиная с самых срочных:

П1 — Наиболее срочные пассивы, срок использования кредиторской задолжности в качестве финансового источника деятельности предприятия составляет несколько недель.

П2 — Краткосрочные пассивы, включают краткосрочные заемные средства и прочие краткосрочные обязательства ( от полугода до года).

П3 — Долгосрочные пассивы, совпадают с 4 разделом баланса — Долгосрочные обязательства и используются от года до пяти.

П4 — Постоянные пассивы, включают 3 раздел баланса — Собственный капитал, который постоянно находится в распоряжении.

А1 >= П1 — уравнение текущей ликвидности

А2 >= П2 — уравнение текущей ликвидности

А3 >= П3 — уравнение перспективной ликвидности

А4 < П4 — балансирующее неравенство, выполнение которого свидетельствует о наличии собственных оборотных средств.

Данные неравенства называют стандартами абсолютной ликвидности баланса, если они выполняются баланс, то предприятие считается абсолютно ликвидным, если не выполняются одно неравенство при чем из первых двух, делается дополнительная проверка по сумме двух групп:

А1 + А2 >= П1 +П2

Если это неравенство выполняется, то считается, что баланс близок к абсолютной ликвидности, во всех остальных случаях считается, что баланс далек от абсолютной ликвидности.

Данный метод исследования структуры баланса не дает достаточно точного ответа степени ликвидности баланса, поэтому, как правило, относится к предварительному анализу.

Анализ ликвидности баланса

|

Актив |

Пассив |

||||||

|

Обозначение активов |

Название групп |

НГ |

КГ |

Обозначение активов |

Название групп |

НГ |

КГ |

|

А1 |

Легкореализуемые активы (ДС+КФВ) |

П1 |

Наиболее срочные пассивы (КЗ) |

||||

|

А2 |

Быстрореализуемые активы (ДЗ + ПР) |

П2 |

Краткосрочные пассивы (ЗиК и Проч) КО-КЗ |

||||

|

А3 |

Медленно реализуемые активы (МОС) |

П3 |

Долгосрочные пассивы (ДО) |

||||

|

А4 |

Труднореализуемые активы |

П4 |

Постоянные пассивы (СК) |

||||

Перейти на страницу:

Особенности оценки ликвидности

Потребность в исследовании баланса возникает в рыночных условиях вследствие ужесточения финансовых ограничений и необходимости изучения кредитоспособности компании.

Ликвидность баланса отражает уровень покрытия обязательств активами, продолжительность срока превращения которых в наличность соответствует периоду погашения. Анализ состоит в сравнении активов, объединенных в группы по степени ликвидности по убыванию, с обязательствами, сгруппированными в пассиве по сроку погашения в порядке возрастания. При помощи абсолютных показателей можно установить, какие источники и в каком объеме направляются на покрытие запасов.

Ликвидные активы банка

С банковскими организациями основная особенность заключается в том, что львиная доля их активов является финансовыми. Да, здесь тоже присутствуют основные средства и НМА в виде зданий, ЭВМ, программ и прочего, однако основные обороты сводятся к кредитам, депозитам, деньгам на счетах и прочим банковским продуктам.

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Кроме того, в связи со спецификой деятельности особенное значение для банков приобретает категория проблемных активов. Сюда относятся проблемные и просроченные займы, выданные как физическим и юридическим лицам, так и другим банкам. Это значит, что по ссуде имеются существенные нарушения платёжной дисциплины, или нельзя ожидать платежей в связи с плачевным финансовым состоянием заёмщика или иными особыми обстоятельствами.

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

Классификация по степени ликвидности

| Вид активов | Характерная особенность |

| Высоколиквидные (валюта, акции и облигации, банковские вклады) | Являются отличным способом капиталовложения, т.к. их можно быстро реализовать по первоначальной стоимости. Требуется приложить немного усилий, и они превратятся в деньги. Срок их продажи без потери первоначальной стоимости составляет от 2-х до 15 дней |

| Среднеликвидные (для предприятия: товары, запасы и сырьё на складе; для физических лиц: транспорт, мебель, бытовая техника) | В эту группу входят такие предметы, за которые сложно получить деньги быстро. Подобные вещи стоят недорого и их можно реализовать по рыночной стоимости или же с небольшой скидкой в срок, не более одного месяца |

| Низколиквидные (недвижимость и предприятия) | Гораздо легче найти покупателя на ценные бумаги, чем на квартиру или помещение склада. Иногда, поиск покупателя на низколиквидный актив (к примеру, непрофильное здание склада) может затянуться на несколько месяцев, а то и на несколько лет. Казалось бы, актив есть, а превращение его в деньги или же вовсе невозможно, или же за него будут давать маленькую сумму, что совсем невыгодно его владельцу |

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

| Самые (высоко) ликвидные активы (А1) | Быстро ликвидные активы (А2) | Медленно ликвидные активы (А3) | Трудно ликвидные активы (А4) |

|

Реализуются за максимально короткий срок (деньги, финансовые вложения) |

Достаточно быстро подлежат реализации (кратковременная дебиторская задолженность) |

Медленно, длительный период обращаются в деньги

(готовая продукция, сырье, долговременная дебиторская задолженность) |

Поддаются реализации с трудом, тяжело (стандартно ими являются внеоборотные средства) |

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы. Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

- А1>П1;

- А2>П2;

- А3>П3;

- А4 < либо = П4.

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Особенности оценки ликвидности

Потребность в исследовании баланса возникает в рыночных условиях вследствие ужесточения финансовых ограничений и необходимости изучения кредитоспособности компании.

Ликвидность баланса отражает уровень покрытия обязательств активами, продолжительность срока превращения которых в наличность соответствует периоду погашения. Анализ состоит в сравнении активов, объединенных в группы по степени ликвидности по убыванию, с обязательствами, сгруппированными в пассиве по сроку погашения в порядке возрастания. При помощи абсолютных показателей можно установить, какие источники и в каком объеме направляются на покрытие запасов.

Что такое ликвидность простыми словами

Ликвидность – это способность экономического субъекта погасить долговые обязательства за счет реализации активов. Если компания планирует оформить кредит, заключить сделку с поставщиком без внесения предоплаты или найти инвесторов, то потенциальные партнеры будут рассматривать этот показатель. Анализ ликвидности позволяет понять уровень платежеспособности предприятия, как быстро оно сможет погасить долги.

Активы юридического лица – это наличные, деньги на счетах, движимое и недвижимое имущество, которое можно реализовать: ценные бумаги, оборудование, сырье, автомобили, здания и другие виды. И эти активы должны полностью или частично перекрывать обязательства организации.

Если у компании много средств на различных счетах, большие запасы товаров или продукции на складах, которые легко реализовать, то она легко возьмет кредит, найдет инвесторов или заключит договор с поставщиком. Если у предприятия в собственности производственный цех на окраине города, два-три старых станка и нет денег в кассе, то с ним не захотят сотрудничать.

То есть, простыми словами, ликвидность – это способность имущества преобразовываться в деньги.

Анализ быстрой ликвидности

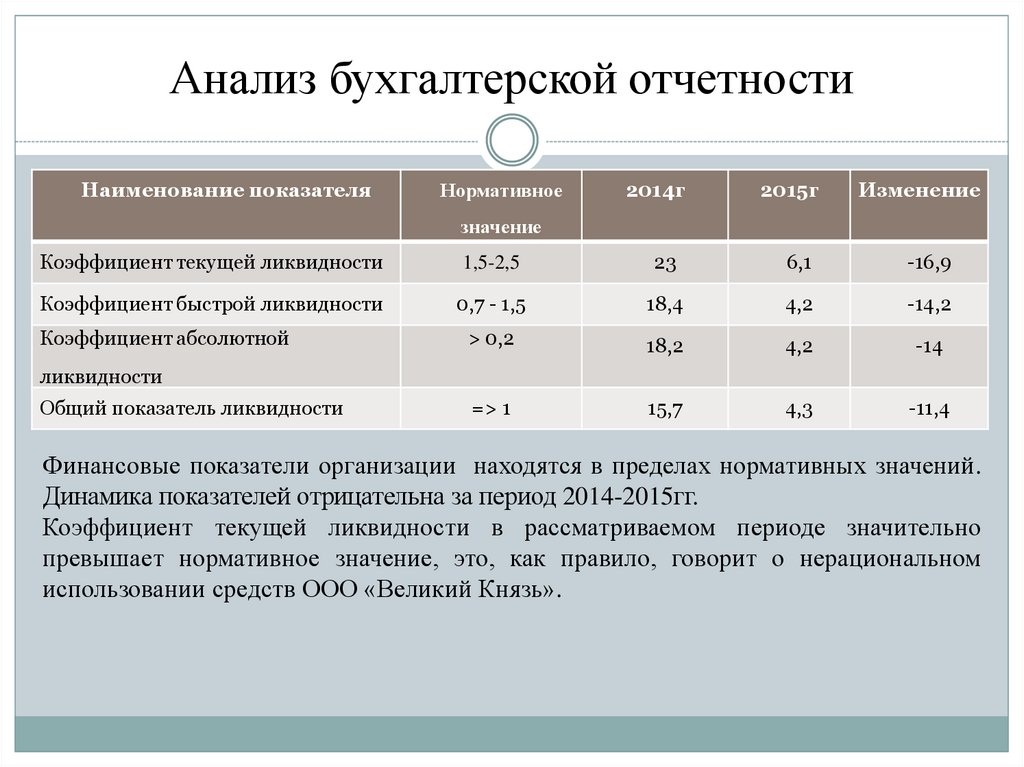

Оценка ликвидных статей активов баланса позволяет проанализировать актуальное финансовое положение предприятия. Коэффициент быстрой ликвидности дает представление о том, как скоро могут быть погашены текущие обязательства за счет реализации быстрореализуемых активов. Коэффициент рассчитывается как соотношение ликвидных статей баланса к имеющимся краткосрочным обязательством. Приемлемым считается этот показатель в диапазоне 0,7 ― 1.

Значение показателя быстрой ликвидности выше 1 говорит о том, что после погашения долгов у организации еще останется в распоряжении часть собственных средств. Однако для ведения бизнеса характерно наличие некоторой доли обязательств. Кризисной ситуация становится, когда значение коэффициента становится ниже 0,7.

Долгосрочные обязательства (П3)

Под ликвидностью понимается возможность актива быть обращённым в денежную форму. Если подходить с такой позиции, то все активы за редким исключением можно назвать в той или иной степени ликвидными, ведь с разной степенью сложности их можно реализовать и перевести в денежную форму.

Однако на практике ликвидными активами принято называть то имущество организации, которое превращается в денежный эквивалент с наименьшими тратами. Оптимальный вариант – когда продать можно мгновенно или буквально за несколько дней. По данным некоторых источников характерным признаком служит наличие специализированного рынка, где вращаются данные виды активов – например, рынок валюты, драгоценных металлов, ценных бумаг.

https://www.youtube.com/watch?v=ytaboutru

Все остальные виды вложений классифицируются по степени ликвидности на категории А1, А2, А3, А4. Проще всего эти категории рассматривать, планомерно продвигаясь по I и II разделам бухгалтерского баланса, где они расположены в порядке возрастания ликвидности.

А4 – неликвидные активы

Но тут сказываются два фактора. Во-первых, процесс реализации может растянуться на несколько месяцев. Во-вторых, очень многое зависит от наличия спроса на реализуемое имущество, и от того, найдётся ли на него покупатель. Поэтому хоть данные объекты теоретически могут быть проданы и переведены в денежный эквивалент, их все равно принято считать неликвидными (на деле они просто наименее ликвидные).

А3 – медленно реализуемые активы

Стр. 1200 – стр. 1250 – стр. 1240 – стр. 1230.

А2 – быстрореализуемые активы

Сюда относится дебиторская задолженность (строка 1230, т.е. та, платежи по которой поступят в ближайшие 12 месяцев, более долгосрочная ДЗ относится к А3), а также иные оборотные активы из строки 1260, если таковые имеются.

Дебиторская задолженность никак не зависит от спроса или наличия покупателей, как это было с низколиквидными активами. Фактически, эти долги уже как бы находятся в денежной форме, нужно только взыскать их с дебиторов.

А1 – наиболее ликвидные активы

Здесь суммируются деньги на всех счетах и краткосрочные финансовые вложения (КФВ). Это 1240 и 1250 строки бухгалтерского баланса. Эта категория активов либо уже находится в денежной форме, либо может быть переведена в нее практически мгновенно и направлена на погашение обязательств фирмы.

К примеру, сделки по продаже акций, других ценных бумаг, вложений в драгоценные металлы и другие ликвидные товары можно провести в рамках одного рабочего дня.

С банковскими организациями основная особенность заключается в том, что львиная доля их активов является финансовыми. Да, здесь тоже присутствуют основные средства и НМА в виде зданий, ЭВМ, программ и прочего, однако основные обороты сводятся к кредитам, депозитам, деньгам на счетах и прочим банковским продуктам.

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

А4 – П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Пример анализа

Рассмотрим ситуацию, когда при сопоставлении итоговых результатов групп получились следующие неравенства:

А1 < П1, А2 > П2, А3 < П3 , А4 > П4.

По ним можно сформулировать следующие выводы:

- Предприятие неплатежеспособно по самым срочным (текущим) обязательствам со сроком погашения до 3 мес.

- Компания платежеспособна в отношении задолженности со сроком 3-6 мес., поскольку располагает достаточным объемом быстрореализуемых активов.

- В отдаленном будущем (6-12 мес.) фирма не сможет погашать свои обязательства.

По последнему неравенству видно, что фирма финансово неустойчива. Это означает, что в критической ситуации собственных источников может быть недостаточно, следовательно, компании придется использовать кредитные средства.

Что относится к активам группы А2

Для обращения быстрореализуемых активов в денежные средства необходим непродолжительный период времени. Как правило, сюда относят текущую дебиторскую задолженность, погашение которой ожидается до окончания 12 месяцев после отчетной даты. Также в этом качестве рассматриваются и некоторые оборотные средства.

Представляющая собой основной вид быстрореализуемых активов краткосрочная дебиторская задолженность включает в себя следующие расчеты:

- по авансовым платежам;

- за реализованные товары и услуги;

- расчеты с подотчетниками;

- переплата в бюджет и фонды налогов и взносов;

- прочие платежи.

В предыдущей редакции быстрореализуемые активы отражены в строке 240 бухгалтерского баланса. Согласно актуальной версии документа этот показатель заносят в строку 1230 активной части баланса.

Прочие оборотные активы, относящиеся к быстрореализуемым, состоят из следующих показателей:

- выполненные этапы по незавершенным работам;

- стоимость порчи и недостачи, дальнейшее решение по которым пока не принято;

- исчисленный с авансов НДС;

- суммы возмещаемых акцизов;

- НДС и акцизы, начисленные с неподтвержденных отгрузок, например, в случаях экспорта товаров;

- размер собственных выкупленных акций с целью дальнейшей перепродажи.

Перечисленные быстрореализуемые активы в балансе заносятся в строку 1260. При использовании упрощенной формы баланса данные по активам А2 отражаются в строке 1230.

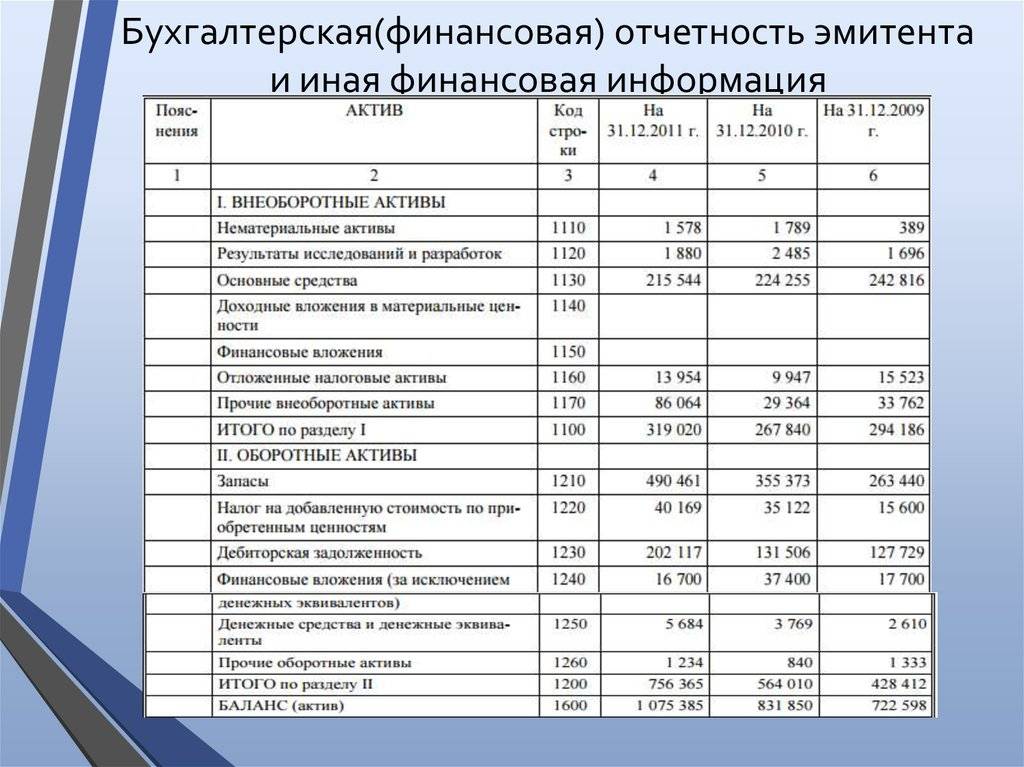

Бухгалтерский баланс

Под ликвидностью баланса подразумевается способность предприятия рассчитаться со своими денежными обязательствами при помощи аналогичных по срочности активов. Баланс делится на:

- Активы. Состоят из ресурсов, материальных ценностей, технологий производства. Иначе говоря, из всего, что способно приносить прибыль. Сюда относятся следующие активы:

- Ликвидные (денежные средства, акции и прочие финансовые инвестиции);

- Быстрореализуемые (готовая продукция на складах);

- Труднореализуемые (земельные участки, здания, товарные знаки, патенты и др.);

- С низкой степенью реализации (сырье, запасы, оборудование).

- Пассивы. Состоят из:

- Срочных долговых обязательств, срок погашения которых меньше трёх месяцев (оплаты поставщикам, налоговых выплат, заработной платы работникам);

- Краткосрочных пассивов со сроком погашения до одного года (кредитов, отсроченных задолженностей поставщикам);

- Долгосрочных пассивов (со сроком погашения более одного года);

- Постоянных пассивов (собственного капитала, доходов будущих периодов).

Как повысить ликвидность

Любая компания заинтересована в достижении оптимального показателя для привлечения инвесторов, оформления кредитов на выгодных условиях или доходного сотрудничества

Для повышения ликвидности рекомендуется обратить внимание на несколько моментов:

- Дебиторская задолженность. Чем ниже показатель, тем выше ликвидность организации. Снизить дебиторскую задолженность можно, подписав с должниками договор о переуступке прав дебитора третьему лицу – цессии.

- Прибыль. Чем выше показатель, тем предприятие ликвиднее. Хоть универсального способа наращивания прибыли не существует, ее рост способствует увеличению собственного капитала, а это – приобретению новых активов.

- Структура капитала компании. Ликвидность зависит от источника формирования капитала предприятия: из заемных или собственных средств. При увеличении личных средств и уменьшении заемных, особенно краткосрочных, ликвидность повышается.

- Финансовые ресурсы. Для привлечения денежных потоков можно привлечь инвесторов, заключать договора с партнерами о получении аванса и т. д.

- Материальные активы. Здесь рекомендуется наращивать ликвидные активы (откладывать больше денег) и снижать объем материальных активов. При наличии запасов и залежалых товарно-материальных ценностей, необходимо найти способ их ликвидации, например, продажа.

Компаниям рекомендуется внедрить системы финансового контроля за денежными потоками, активами, обязательствами, комплексного управленческого учета, бюджетного планирования. Такая политика поможет стабилизировать состояние компании и увеличить ее ликвидность.

Ликвидность баланса

Для ее определения необходимо сопоставить результаты групп актива и пассива. Абсолютную ликвидность баланс показывает при следующих соотношениях:

А1 > П1, А2 > П2, А3 > П3, А4 < П4.

При наличии первых 3 неравенств будет выполнено и четвертое. Соответственно, практическое значение имеет только сопоставление итоговых результатов первых 3 групп. Последнее неравенство обладает «балансирующим» характером. Вместе с тем оно имеет особый экономический смысл. Если оно выполняется, то на предприятии соблюдается минимальное условие для признания фирмы финансово устойчивой – наличие собственных оборотных средств.

Быстрореализуемые активы в балансе

Существуют некоторые показатели, которые могут охарактеризовать финансовое состояние любой компании. Платежеспособность является одним из наиболее значимых показателей. Что представляет собой платежеспособность предприятия? Это возможность своевременного погашения платежных обязательств посредством денежных средств в наличной форме. Такие понятия как ликвидность и платежеспособность довольно схожи. Однако такое понятие как ликвидность считается более емким. Посредством ликвидности можно обрисовать не только положение текущих расчетов, но и возможные перспективы. Чтобы сделать анализ ликвидности баланса необходимо сравнить средства по авуару, которые классифицированы по разряду ликвидности. Группируются средства по мере убывания ликвидности. Необходимо учесть, что ликвидность текущих средств зависит от того, насколько своевременно осуществляется отгрузка товаров или продукции. Также зависит от того насколько быстрый платежный документооборот в банковском учреждении, насколько быстро оформляются различные банковские документы, от форм расчетов и многого другого.

Ликвидность представляет собой способность определенной компании:

- В случае если объем продаж начнет расти, предприятие должно увеличивать активы.

- Если возникают различные проблемы финансового характера, предприятие должно отреагировать на них как можно быстрее.

- Краткосрочные долги компания должна возвращать посредством преобразования авуаров в наличные средства.

Пассивы баланса можно классифицировать в зависимости от степени срочности оплаты:

- П1. В эту категорию входят самые срочные обязательства. К таким можно отнести кредиторскую задолженность.

- П2. В данную категорию входят активы краткосрочного типа. Они представляют собой краткосрочные средства, которые взяты взаймы.

- П3. В эту группу входят Долгосрочные пассивы. Это различные заемные средства, а также займы долгосрочного характера. Кроме того сюда можно отнести фонды потребления, оборот предстоящих периодов, резервы тех платежей, которым еще предстоит осуществиться.

- П4. Сюда относятся устойчивые активы.

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств?.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Версия для печати