Правовое регулирование

С отчетности 2023 года применяются положения ФСБУ «Отчет о движении денежных средств», которые касаются отражения информации о производных финансовых инструментах. Кроме того, учитывайте изменения при составлении годовой отчетности для казенных учреждений за 2023 год: Минфин скорректировал инструкции №33н и 191н (Приказы №292н от 30.11.2023, №311н от 16.12.2023). Вот что изменилось:

Новые стандарты бухучета с 2023 года

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

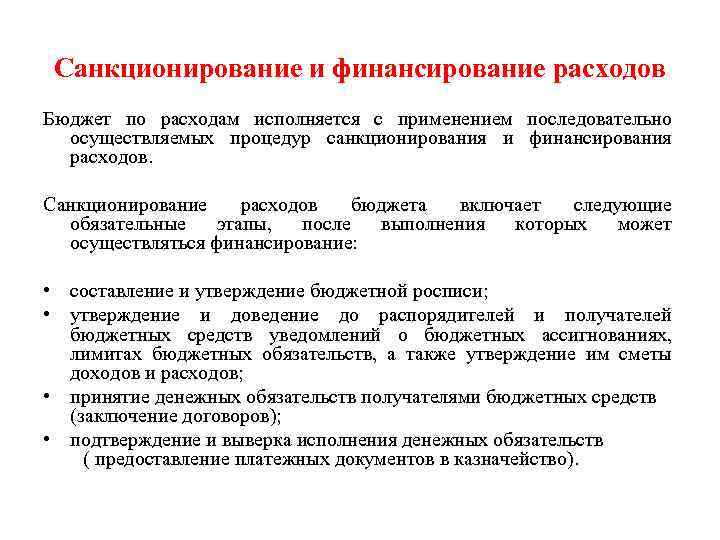

В этой статье хочу затронуть один из сложных и вызывающих много вопросов раздел учета – это санкционирование в казенных учреждениях. Расскажу, какими документами в 1С: Бухгалтерии государственного учреждения 8 редакции 1.0 вносить данные по смете, а также какой отчет поможет получить актуальную информацию об исполнении бюджетных обязательств.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2023 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

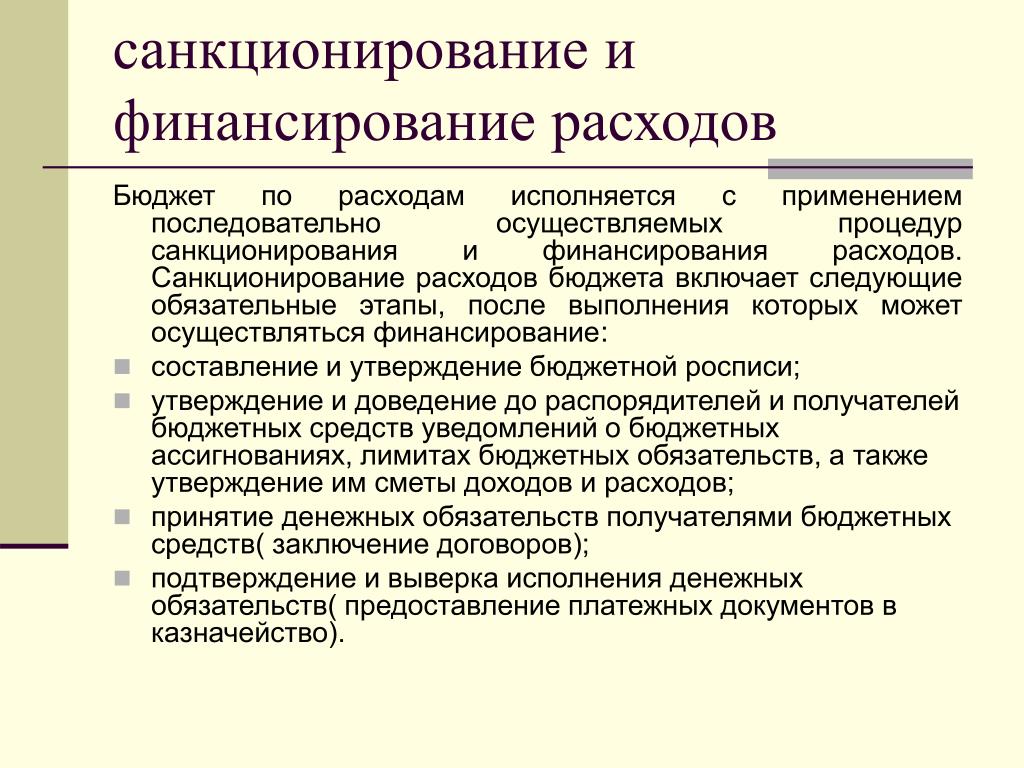

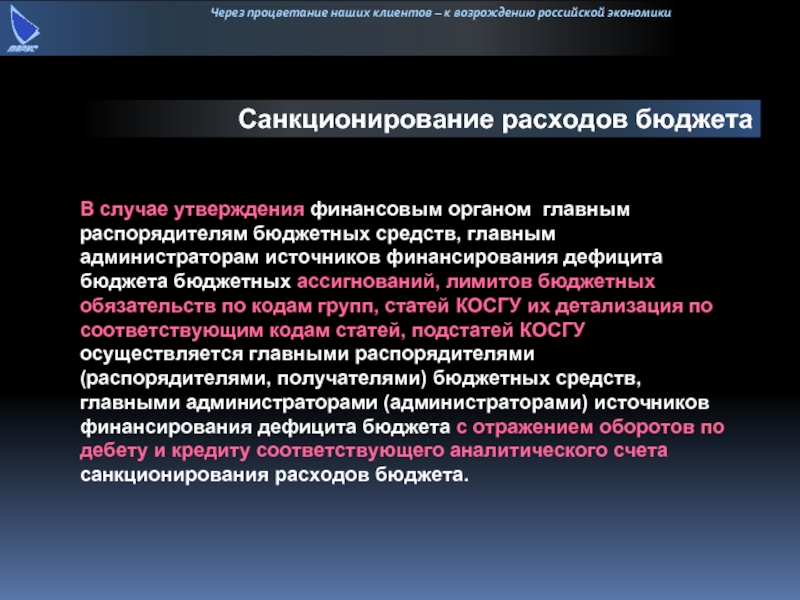

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

Об общем случае в разрядах 1 — 17 номера счета аналитического учета используется 4 — 20 разряды бюджетной классификации (т. е. КБК без кода главы) Некоторые исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Новый бизнес-процесс

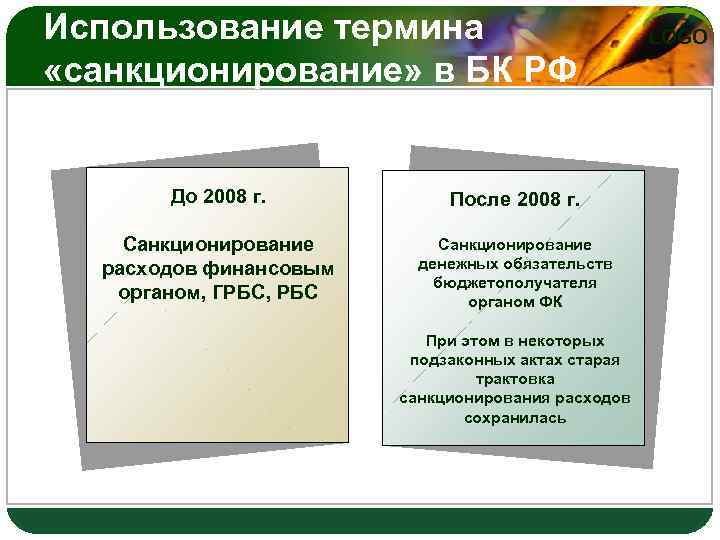

Начиная с 2021 года санкционирование расходов осуществляется в соответствии с:

- Порядком санкционирования оплаты денежных обязательств получателей средств федерального бюджета и оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита федерального бюджета;

- Порядком учета бюджетных и денежных обязательств получателей средств федерального бюджета территориальными органами Федерального казначейства.

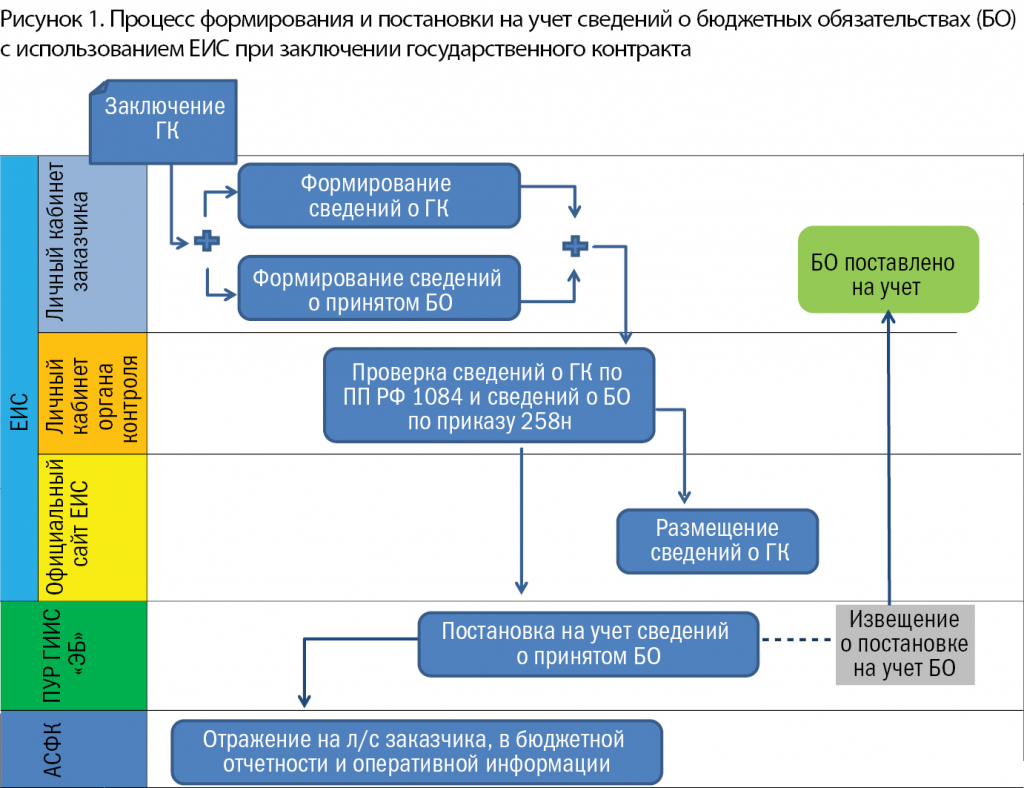

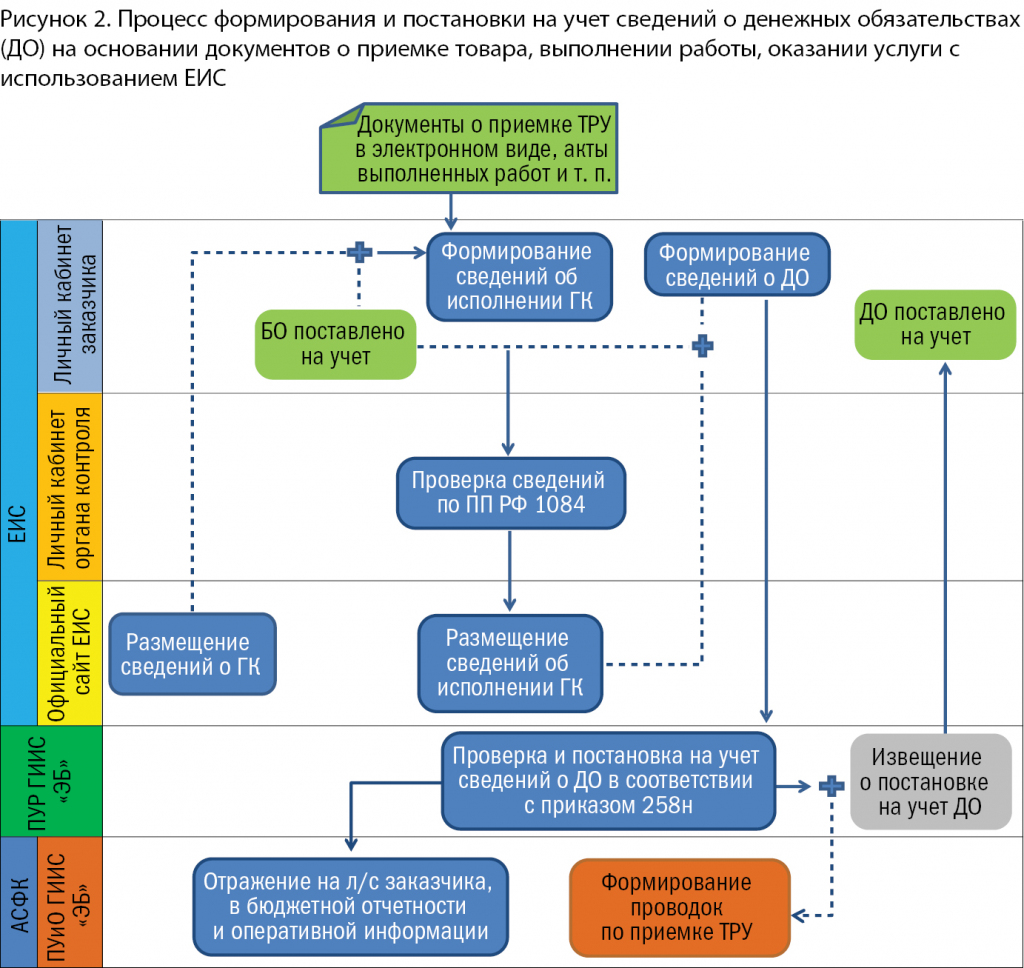

Доработки информационных систем повлекли изменение многих бизнес-процессов и позволили сосредоточить в ЕИС государственные контракты (далее — ГК), бюджетные и денежные обязательства, документы о приемке товаров, работ, услуг (далее — ТРУ) в электронном виде. Внедрение функционала по формированию сведений о денежных обязательствах в ЕИС предполагает автоматизацию этого процесса. Реализация различных автоматизированных контролей позволяет исключить ошибки на стороне заказчика при внесении информации в сведения о денежных обязательствах.

Бизнес-процесс начинается с момента размещения заказчиком в ЕИС сведений о контракте. Одновременно происходит формирование сведения о бюджетном обязательстве и его направление для постановки на учет в орган Федерального казначейства (рисунок 1).

После этого в личном кабинете заказчика ЕИС появляется возможность формирования следующего документа — это Сведения о денежном обязательстве. Следует отметить, что для денежных обязательств, подтверждающих факт поставки ТРУ, возникает дополнительное условие — наличие положительного решения органа контроля в отношении информации об исполнении ГК, который проверяет ее на соответствие требованиям постановления Правительства РФ от 28 ноября 2013 года № 1084 (далее — ПП № 1084) (рисунок 2). Корректное формирование сведений о денежных обязательствах обусловлено заполнением в системном документе «Сведение об исполнении контракта» в ЕИС информации об объекте закупки по документу о приемке с указанием наименования ТРУ.

Всесторонняя увязка информации, содержащейся в системных и унифицированных формах документов, позволит оптимизировать их визуальный контроль, делая его избыточным.

Из ЕИС сведения о денежных обязательствах поступают:

- в подсистему управления расходами «Электронного бюджета» для постановки на учет;

- в подсистему учета и отчетности «Электронного бюджета» для отражения в регистрах бухгалтерского учета в случае передачи полномочий по ведению бухгалтерского учета органам Федерального казначейства.

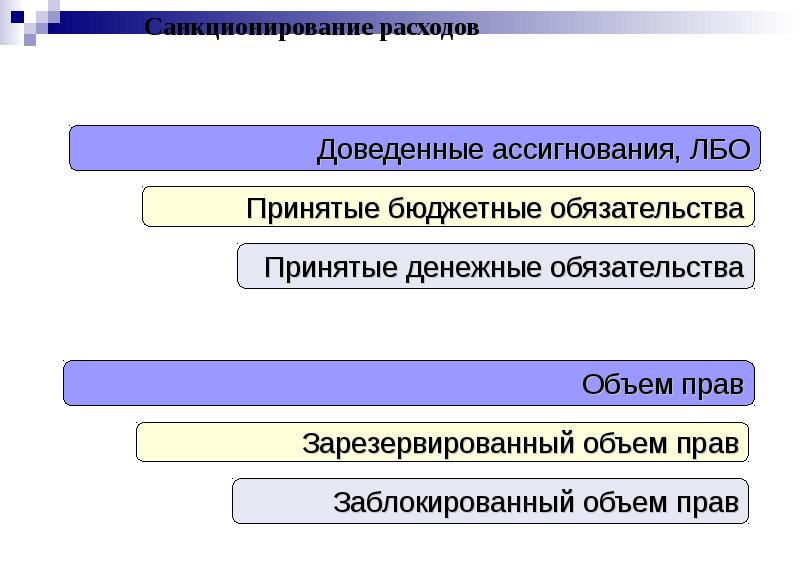

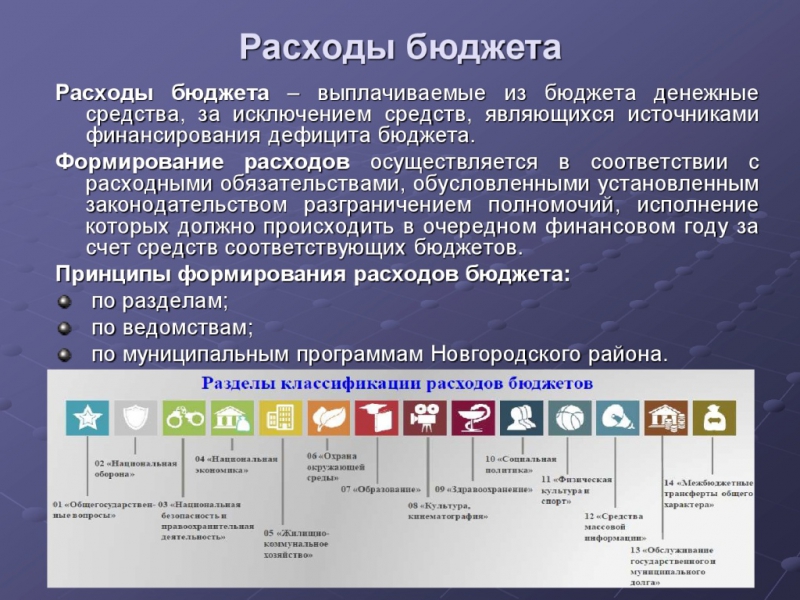

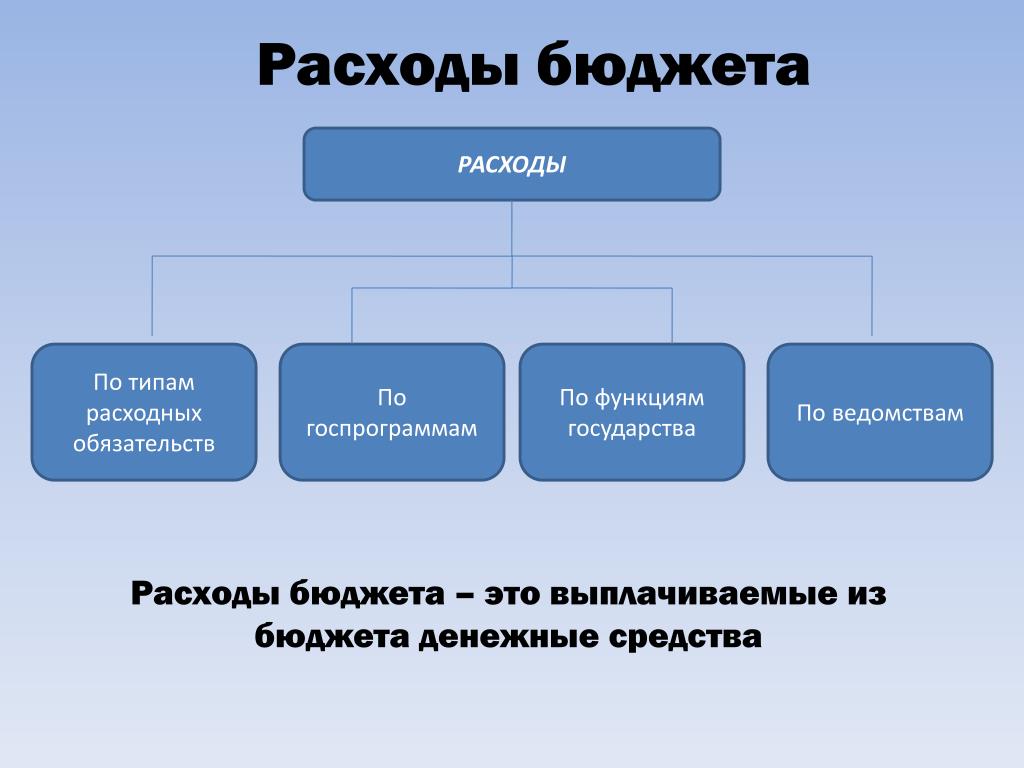

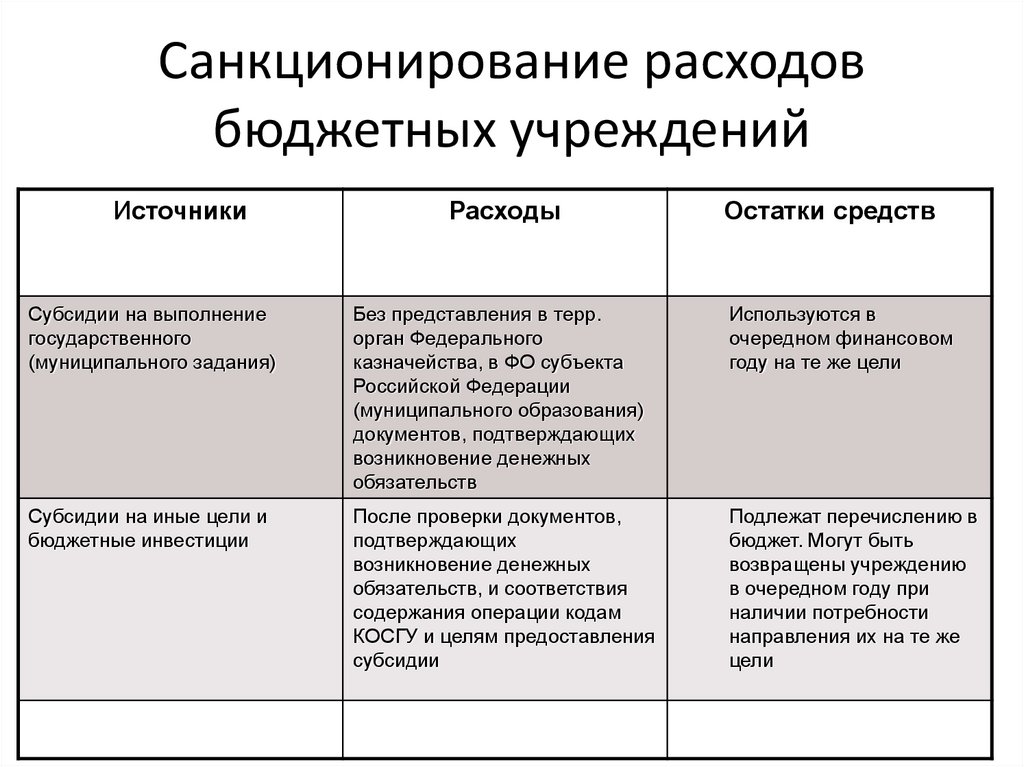

Санкционирование расходов государственного (муниципального) учреждения

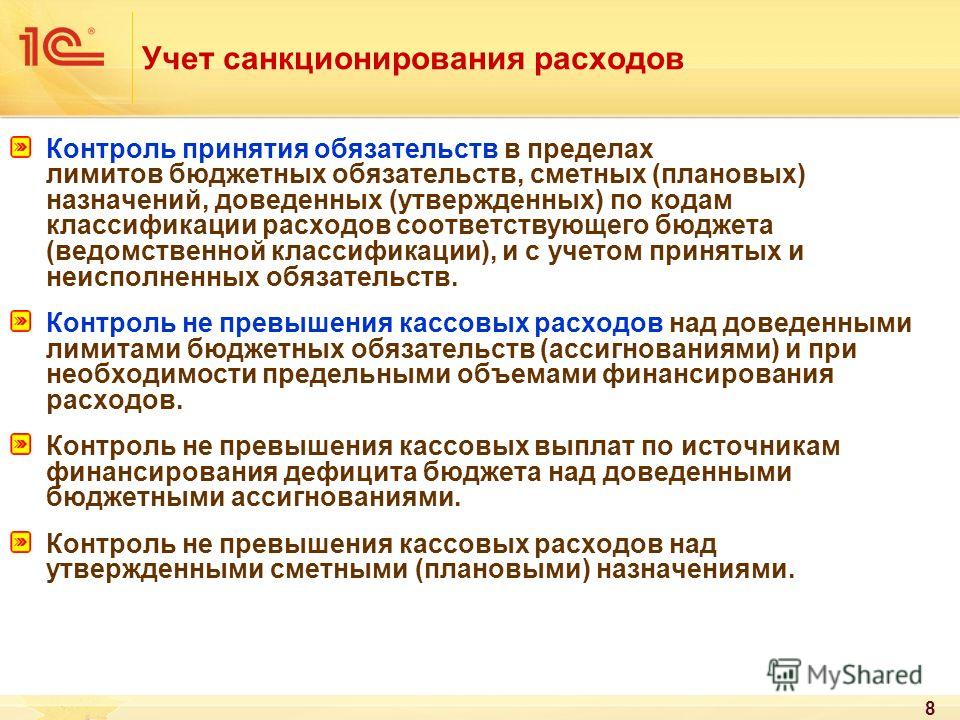

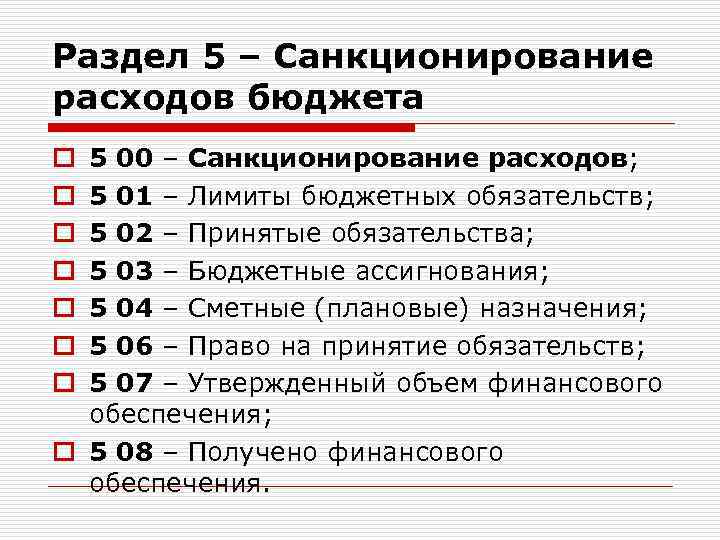

Операции по отражению операций на счетах раздела 5 «Санкционирование расходов» приведены ниже в таблице. Несмотря на то, что санкционированию органами, осуществляющими кассовое обслуживание исполнения бюджета, подлежат только расходы за счет субсидий на иные цели (КФО 5), на счетах раздела 5 должны своевременно отражаться все данные об обязательствах учреждения.

Санкционирование расходов казенных учреждений

После получения расходного расписания с доведенными бюджетными данными от финансового органа или распорядителя соответствующего уровня, для формирования в бюджетном учете соответствующих бухгалтерских записей необходимо сформировать и заполнить соответствующие закладки документа «Бюджетные данные», выбрав одну из необходимых типовых операций в соответствии с бюджетными полномочиями (рис. 1-2).

Казенщики являются отдельным типом государственных и муниципальных организаций, созданных для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемых за счет средств соответствующего бюджета на основании бюджетной сметы. Правила организации и ведения бухучета в казенных учреждениях регламентируют:

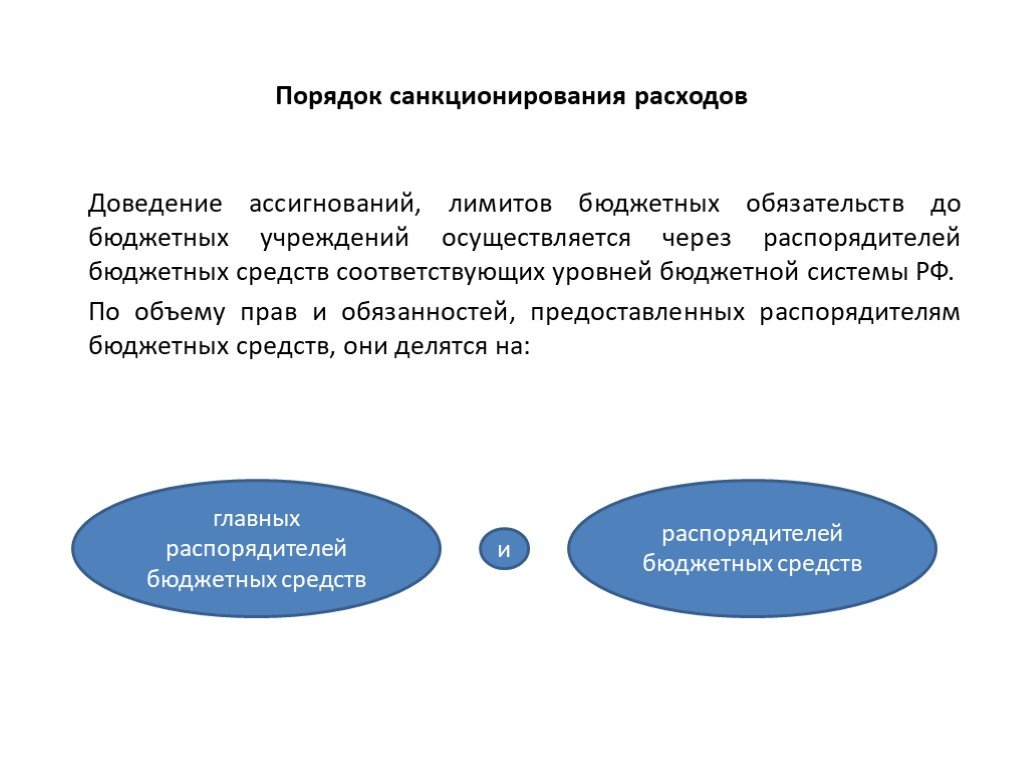

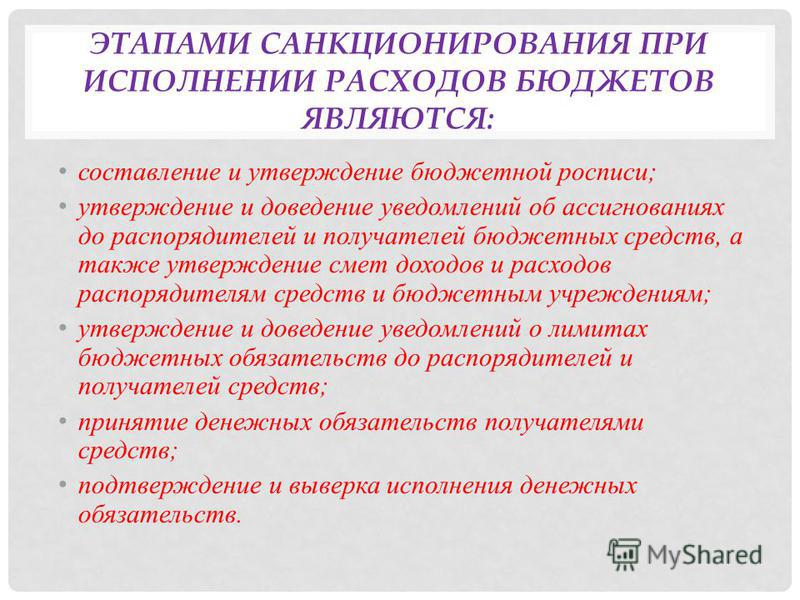

Порядок санкционирования

Основные этапы процесса санкционирования прописываются государственными нормативными актами, в частности, Бюджетным Кодексом РФ, отраслевыми нормами. Для санкционирования нужно последовательно выполнить 4 пункта:

- Утверждение сводной бюджетной росписи.

- Принятие расходно-доходных смет.

- Согласование лимитов принимаемых обязательств.

- Учет и контроль выполнения принятых обязательств.

Бюджетная роспись

В этом документе средства из бюджета распределяются по назначениям, определяются их получатели и распорядители. Ст. 217 Бюджетного Кодекса РФ говорит, что составлять ее должен тот орган, который на своем уровне отвечает за формирование проекта бюджета, затем ее утверждает глава соответствующей финансовой структуры:

- в федеральном бюджете – министр финансов РФ;

- в региональном – министр финансов данного субъекта РФ.

Средства в ней разбиваются по кварталам. После утверждения сводная смета направляется в казначейство.

Сводную смету составляют на основе росписей, которые делают главные распорядители бюджетных средств отдельно по каждому виду назначений, разбитых по статьям бюджета (существуют определенные коды).

ВНИМАНИЕ! В данную смету могут вноситься исправления, если принято законодательное требование об экономии средств бюджета, суммы по доходным статьям завышены в сопоставлении с принятыми ранее решениями либо главным распорядителем изменены получатели ассигнований

Особенности использования расходно-доходных смет

Распорядитель бюджетных средств доводит до ведома бюджетной организации все нюансы принятых ассигнований. На основании данного уведомления формируется расходно-доходная смета, в которой необходимо отразить:

- объем получаемых средств;

- целевое назначение выделенных денег;

- распределение финансов по кварталам.

Только после утверждения данного документа учреждение может использовать выделенные из бюджета финансовые средства.

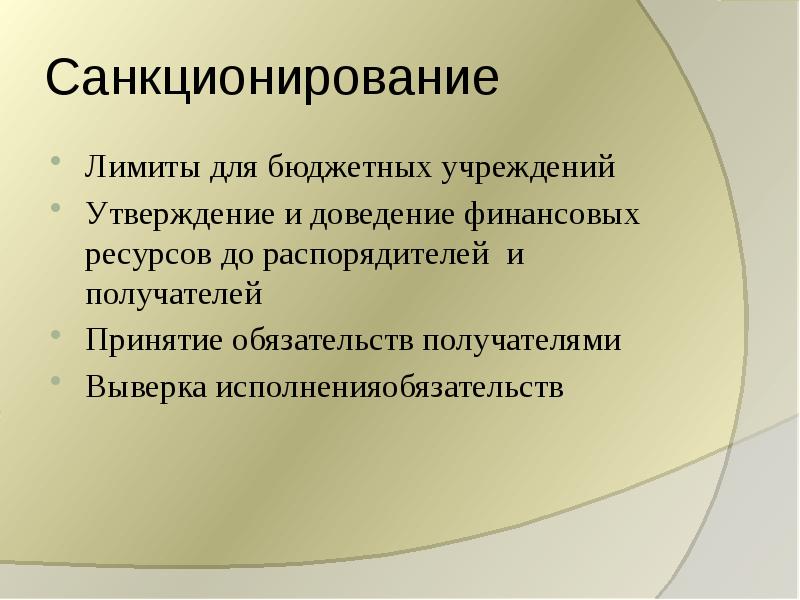

Лимиты принимаемых обязательств

Лимиты – основания для предоставления средств по покрытию принятых обязательств, отражающие возможный максимум их принятия. Их устанавливает госказначейство. В банковской системе, в отличие от бюджетного финансирования, такого понятия нет. Основанием для их установления служат данные сводной росписи.

Казначейство предоставляет сведения о лимитах главным распорядителям бюджетных средств, а они – получателям. После утверждения на уровне получателей лимиты учитываются специальным органом казначейства, которым контролируется их исполнение.

Подтверждение обязательств

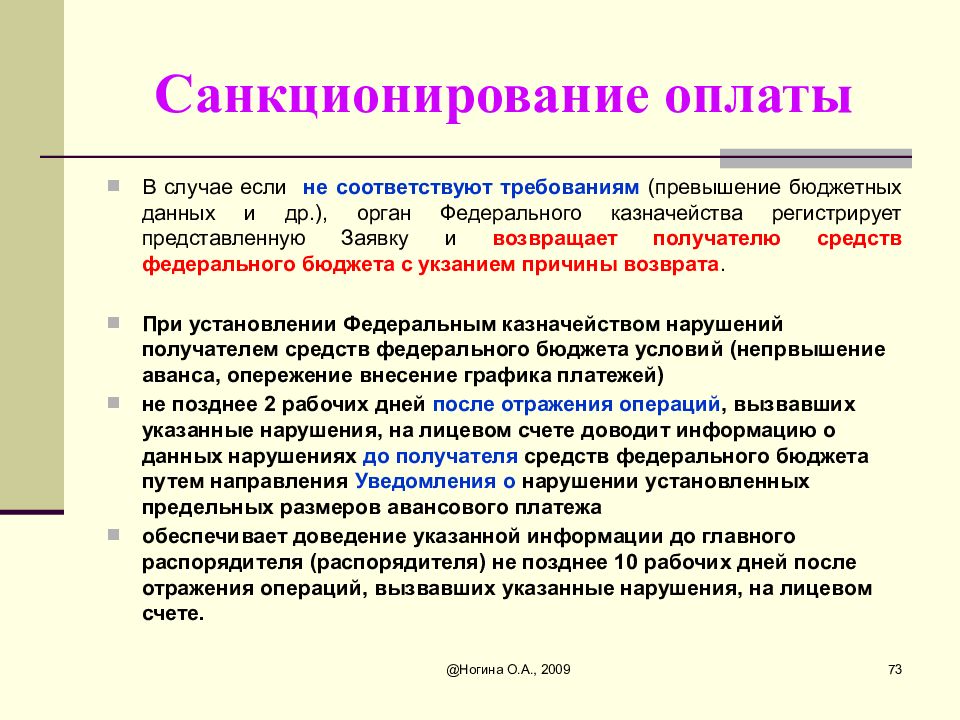

После того как обстоятельства приняты (заключен договор с учетом установленных лимитов), они должны быть подтверждены. Подтверждение обязательств – проверка совпадения средств сметы и платежных документов по заключенным договорам. Подтверждение происходит перед списанием средств с бюджетных счетов. Проводит проверку орган, уполномоченный на нее госказначейством.

ИТАК, процедура санкционирования призвана исключить возможность выделения бюджетных ассигнований на нецелевое назначение либо не обеспеченных доходной частью бюджета.

Коды направления расходования целевых средств в 2024 году

В целях правильного санкционирования расходов в бюджете на 2024 год, все операции со средствами участников казначейского сопровождения должны быть отвечающими требованиям казначейства. Расходы должны быть санкционированы в соответствии с документами, предусмотренными в законодательстве. Проверка соблюдения требований казначейства по операциям с целевыми средствами заключается в проверке правильного заполнения реквизитов документов, содержанию документов, а также в проверке наличия всех необходимых сведений.

Роль кодов направления расходования целевых средств в процессе санкционирования и исполнении расходов состоит в том, чтобы указать, на что именно направляются денежные средства и какие меры предусмотрены по реагированию на неправильное использование средств.

Например, коды направления расходования могут указывать на следующие цели:

- ОПЕРАЦИЯ — указывает, что средства направляются на исполнение операций по выполнению бюджетных обязательств;

- РАСХОДНЫЕ ДОКУМЕНТЫ — указывает, что средства направляются на исполнение бюджетных обязательств по расходным документам;

- ПРОЧИЕ РАСХОДЫ — указывает, что средства направляются на иные расходы, не связанные с бюджетными обязательствами;

- ИСПОЛНЕНИЕ РЕКВИЗИТОВ — указывает, что средства направляются на исполнение требований по реквизитам документов;

Все коды направления расходования должны быть правильно заполнены в соответствии с требованиями казначейства. Неправильное заполнение кодов может привести к задержке санкционирования расходов или их отказу в случае проверки.

Что такое санкционирование

Казначейство предоставляет сведения о лимитах главным распорядителям бюджетных средств, а они – получателям. После утверждения на уровне получателей лимиты учитываются специальным органом казначейства, которым контролируется их исполнение.

Лимиты принимаемых обязательств

После того как обстоятельства приняты (заключен договор с учетом установленных лимитов), они должны быть подтверждены. Подтверждение обязательств – проверка совпадения средств сметы и платежных документов по заключенным договорам. Подтверждение происходит перед списанием средств с бюджетных счетов. Проводит проверку орган, уполномоченный на нее госказначейством.

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Настройка счетов должна быть аналогичной соответствующим счетам учета ЛБО. Подробнее о настройке счетов предельных объемов финансирования рассказано в статье «Настройка учета предельных объемов финансирования расходов» на ИТС http://its.1c.ru/db/metbud81#content:4597:1.

Представление бюджетных данных по дополнительному бюджетному финансированию

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

- баланс государственного (муниципального) учреждения (ф. 0503730);

- отчет о результатах деятельности (ф. 0503721);

- отчет о движении денежных средств (ф. 0503723);

- пояснительная записка к балансу учреждения (ф. 0503760):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики учреждения» — ранее «Сведения об особенностях ведения учреждением бухгалтерского учета»;

- сведения об исполнении плана финансово-хозяйственной деятельности» (ф. 0503766) — ранее «Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)»;

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- сведения о финансовых вложениях учреждения (ф. 0503771);

- сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

- сведения о принятых и неисполненных обязательствах (ф. 0503775);

- сведения об остатках денежных средств (ф. 0503779);

- сведения о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503790).

Группы рисков

В настоящее время внедряется риск-ориентированный подход к санкционированию оплаты денежных обязательств. В подсистеме управления расходами автоматизируется процесс отнесения денежных обязательств к группам рискоемкости операций, которые напрямую зависят от группы рискоемкости бюджетного обязательства.

Справочник групп рискоемкости подсистемы управления расходами содержит три группы рискоемкости бюджетных обязательств:

1-я группа — группа особой важности, к которой относятся обязательства, возникающие на основании ГК, подлежащих расширенному казначейскому сопровождению.

2-я группа — группа высокой важности. Такую рискоемкость имеют обязательства по ГК на сумму от 10 миллионов рублей, в том числе по ГК, заключаемым в рамках государственного оборонного заказа, в целях реализации национальных проектов, оплаты строительно-монтажных работ по объектам капитального строительства, проведения мероприятий информатизации

Такая же рискоемкость у ГК на сумму от 100 миллионов рублей на закупку ТРУ, условиями которых не предусмотрено авансирование.

3-я группа — группа средней важности. Предусматривается для обязательств, аналогичных 2-й группе рискоемкости, по ГК, сумма которых не должна превышать 10 миллионов рублей

К данной группе также отнесены обязательства по ГК до 100 миллионов рублей на закупку ТРУ, условиями которых не предусмотрено авансирование, и ГК, предметом которых является аренда имущества, водоснабжение, водоотведение, обращение с твердыми коммунальными отходами, услуги связи.

К низкому уровню риска отнесены операции, обработку которых можно осуществлять посредством информационных систем, используемых Федеральным казначейством без визуального контроля. Это обязательства по оплате труда, страховым взносам, социальным выплатам, налогам.

Какие меры реагирования применяют

В процессе санкционирования расходов в 2024 году особая роль отводится казначейству. Казначейство проверяет все документы на наличие правильно заполненных реквизитов и соответствие требованиям казначейского сопровождения. Вопросы, связанные с расходами, исполнением обязательств и направлениями средств, обсуждаются и подтверждаются на уровне целевых кодов и электронном формате.

Роль казначейства в операциях со средствами заключается в санкционировании расходования денежных средств участников. Для санкционирования необходимо предоставить соответствующие документы, содержащие сведения о целевом назначении расходов, целевых кодах и подтверждающих документах.

В случае несоответствия предоставленных документов требованиям казначейского сопровождения, казначейство может провести проверку и запросить дополнительные разъяснения и сведения. Казначейство отвечает на все вопросы участников и помогает заполнить документы правильно.

В случае выявления нарушений казначейство применяет различные меры реагирования, предусмотренные бюджетным кодексом. Эти меры могут включать штрафы, отказ в санкционировании расходов или иные действия в зависимости от характера нарушений.

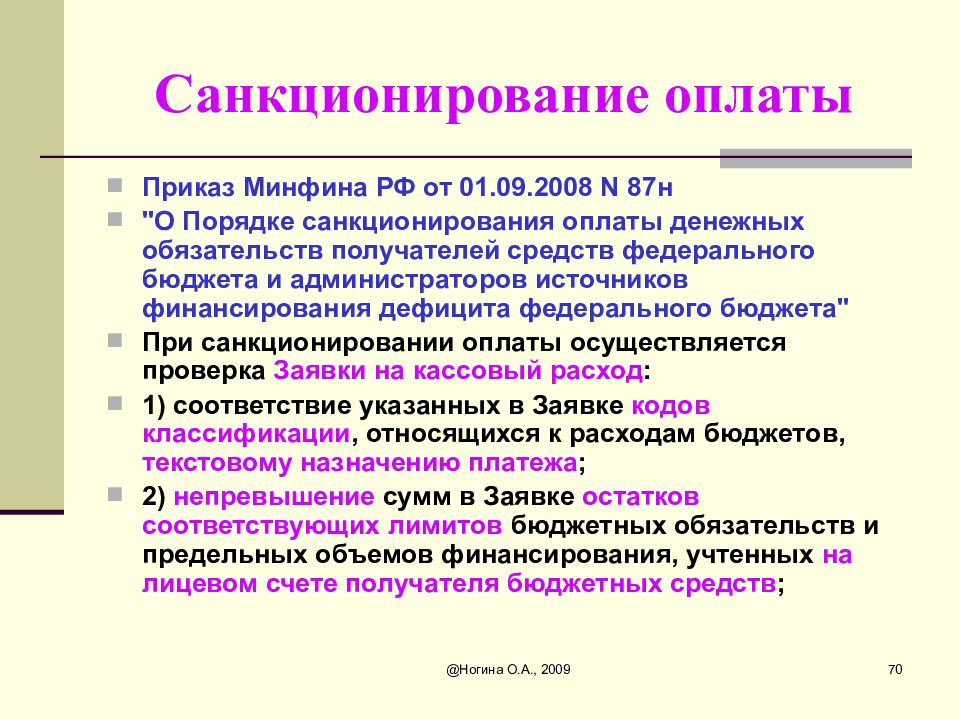

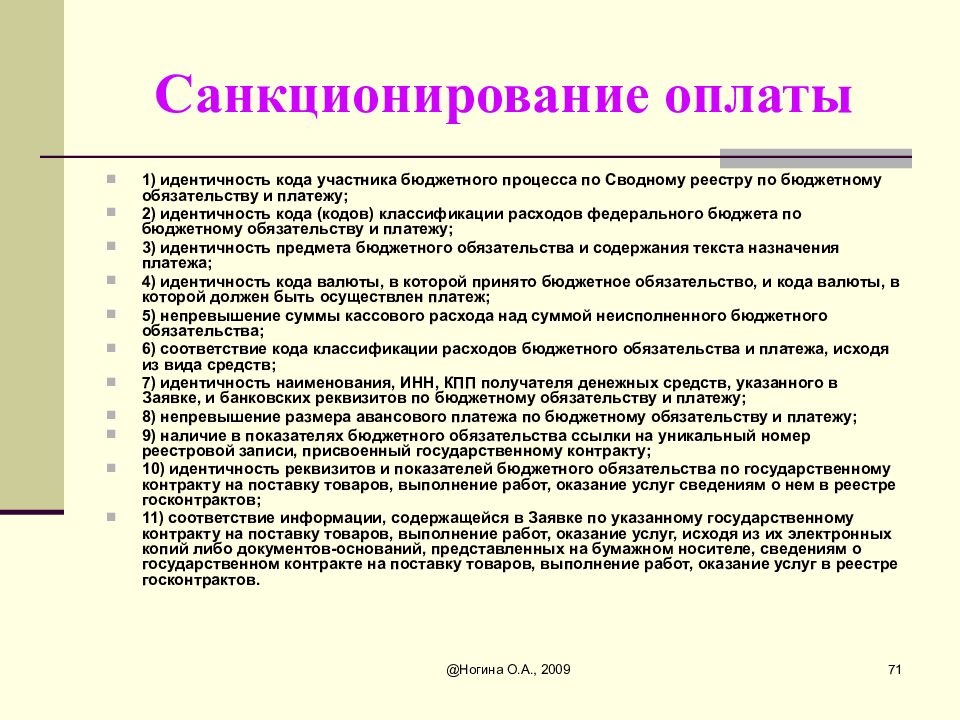

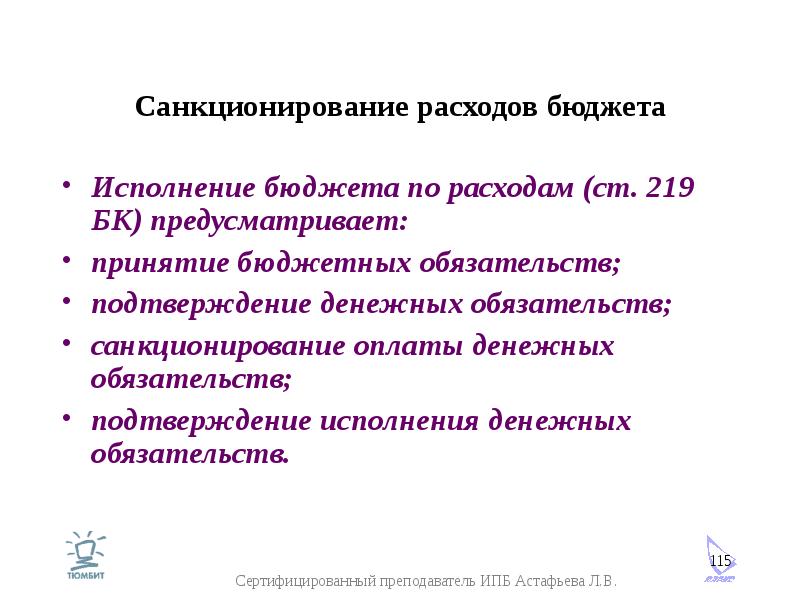

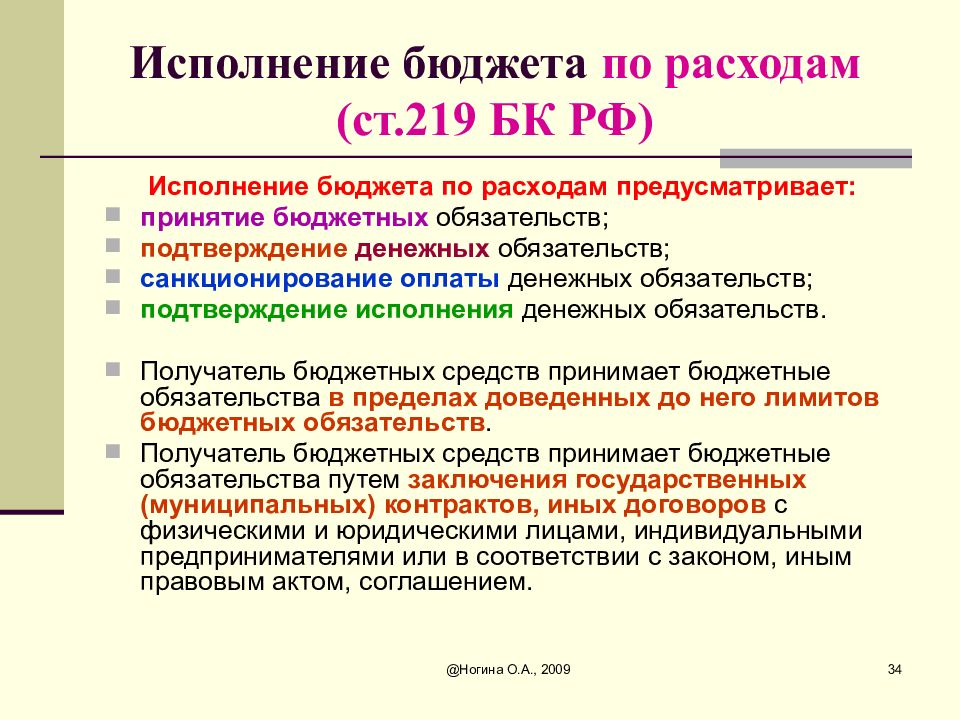

Подтверждение возникновения денежного обязательства (санкционирование расходов учреждения)

Под денежными обязательствами понимаются обязанности учреждения в отношении организации, физического лица или бюджета по выплате определенной суммы денежных средств после того, как выполняются условия, оговоренные в ходе проведения гражданско-правовой сделки, которая заключалась учреждением в границах его бюджетных полномочий (или в согласии с положениями законодательного акта РФ, другого правового акта, договора, соглашения).

Учреждение, получающее финансирование из средств федерального бюджета, на основании статьи 219 БК РФ принимает на себя бюджетные обязательства и обязуется оплачивать денежные обязательства путем заключения госконтрактов и других договоров с организациями, ИП и физическими лицами в рамках доведенных до него лимитов бюджетных обязательств (ЛБО).

Казенные учреждения в целях подтверждения возникновения денежного обязательства должны предоставлять в ОФК следующие документы:

- заявки на кассовый расход (по форме 0531801, 0531851);

- документы, доказывающие факт возникновения денежного обязательства (акт оказанных услуг, акт выполненных работ, счет-фактура, товарная накладная, счет), другие документы, предусмотренные правовыми актами Министерства финансов, Постановлениями Правительства РФ, Указами Президента РФ, федеральным законодательством (Письмо Федерального казначейства от 30.03.2015 № 07-04-05/05-196, Письмо Минфина РФ № 02-03-09/17449).

В качестве документа, подтверждающего возникновение денежного обязательства, может быть предоставлен:

- первичный документ (любой) с обязательными реквизитами (предусмотренными актуальными нормативно-правовыми актами), который подтверждал бы оказание услуги, выполнение работы, совершение поставки и т.д.;

- универсальный передаточный акт (составленный по предложенной Федеральной налоговой службой форме — см. Письмо ФНС РФ № ММВ-20-3/96@), в графе 1 раздела 2 которого сообщается о том, что данный документ является универсальным передаточным актом, а в графах 2 и 3 указывается дата и номер документа соответственно.

Решение о предоставлении в ОФК именно упомянутых выше документов было принято на основании того факта, что унифицированная форма первичного учетного документа для оформления актов хозяйственной жизни (имеющих отношение к закупке товаров, услуг и работ организациями гос. сектора) не установлена.

Принимаемые, отложенные и авансовые обязательства

Принимаемые обязательства – это необходимость предоставить средства из госбюджета определенному физическому или юридическому лицу на каком-либо законном основании, например, заработная плата преподавателя в государственной школе или вузе, деньги, выделенные победителю тендера госзакупок, отчисления в бюджет и т.п.

Для чего предназначен счет 050207000 «Принимаемые обязательства»?

Они возникают в момент, когда:

- подписывается договор на оказание услуг, выполнение работ, поставку;

- выставляется счет за коммунальные услуги;

- начисляется заработная плата и другие выплаты сотрудникам-бюджетникам;

- выдаются командировочные средства;

- вносятся деньги в государственные страховые фонды;

- платятся налоги;

- выполняются судебные постановления.

Отложенные обязательства – те необходимые платежи, величина которых на момент принятия не может быть установлена точно, либо не известно точное время их исполнения. Такие обязательства могут приниматься, если для их оплаты в бюджетном учреждении существует специальный резерв.

Какая существует группировка по счету 050200000 «Обязательства»?

Авансовые обязательства – обязанность бюджетной структуры выплатить организации или физлицу средства из бюджета предварительно, до того как будут выполнены требования заключенного с ними гражданско-правового договора.

Учет бюджетных обязательств и применение счетов санкционирования расходов при исполнении ПФХД

Учреждение, исполняя показатели плана, совершает расходные операции, в рамках которых осуществляется прием обязательств и их исполнение.

Обязательствами учреждения являются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного, автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права свои денежные средства (п. 308 Инструкции № 157н).

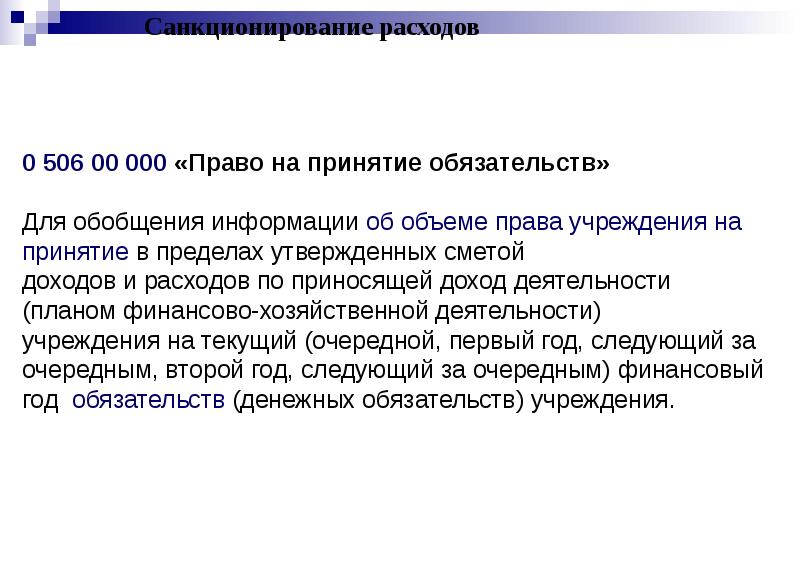

Принятие обязательств оформляется с применением счета 0 502 00 000 «Обязательства».

Кредитовый показатель по соответствующим счетам аналитического учета счета 0 502 01 000 «Принятые обязательства» отражает сумму обязательств, принятых бюджетным (автономным) учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, иные очередные годы (за пределами планового периода), с учетом изменений, утвержденных в текущем финансовом году (п. 165 Инструкции № 174н, п. 194 Инструкции № 183н).

Операции по принятию учреждением обязательств (денежных обязательств) и их изменению оформляются следующими бухгалтерскими записями (п. 167 Инструкции № 174н, п. 196 Инструкции № 183н).

Учет бюджетных обязательств.

|

Содержание операции |

Дебет |

Кредит |

|

Отражена сумма принятых обязательств: |

||

|

– бюджетным учреждением в части обязательств, принятых согласно контракту, заключенному по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 0 506 00 000 |

0 502 01 000 0 502 01 000 |

|

– автономным учреждением в части обязательств, принятых согласно контракту, заключенному по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 |

0 502 01 000 |

|

– автономным учреждением в иных случаях |

0 506 00 000 |

0 502 01 000 |

|

Отражена сумма изменений обязательств учреждения, принятых в текущем финансовом году (сумма уменьшений принятых денежных обязательств отражается способом «красное сторно») |

0 506 00 000 |

0 502 01 000 |

|

Отражена сумма экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), относительно начальной (максимальной) цены контракта, указанной в извещении о проведении конкурса (аукциона, запроса котировок, запроса предложений) или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) |

0 502 07 000 |

0 506 00 000 |

В момент, когда у учреждения возникает обязанность по исполнению своих обязательств, у него появляются денежные обязательства. В силу п. 308 Инструкции № 157н денежные обязательства – обязанность учреждения уплатить бюджету, физическому или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или на основании положений законодательства РФ, иного правового акта, условий договора или соглашения.

На счетах бухгалтерского учета операции по принятию денежных обязательств оформляются следующими записями (п. 167 Инструкции № 174н, п. 196 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Отражена сумма обязательств учреждения, по которым в соответствии с выполненными условиями гражданско-правовой сделки, заключенной учреждением или на основании положений законодательства РФ, иного правового акта, условий договора (соглашения), возникла обязанность по уплате в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенной суммы денежных средств (денежные обязательства) |

0 502 01 000 |

0 502 02 000 |

|

Отражена способом «красное сторно» сумма уменьшений принятых учреждением обязательств (денежных обязательств) |

0 502 01 000 |

0 502 02 000 |

Аналитический учет бюджетных обязательств ведется в журнале регистрации обязательств (ф. 0504064) в разрезе видов расходов (выплат), предусмотренных ПФХД (п. 320 Инструкции № 157н, Приказ Минфина РФ от 30.03.2015 № 52н).

Павлова С., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу