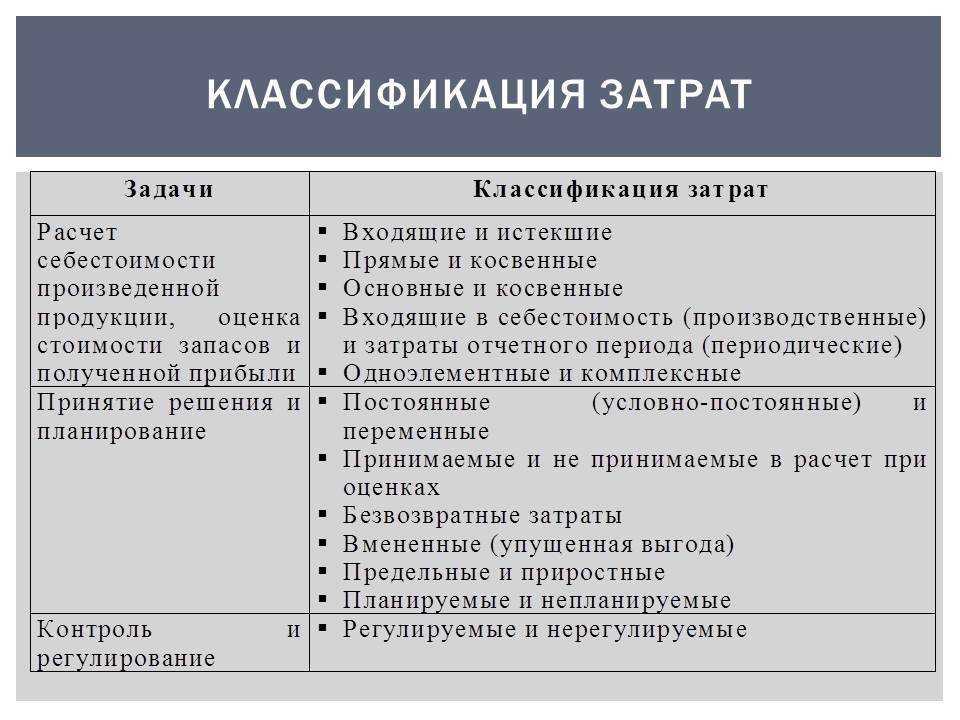

Как учесть прямые и косвенные расходы в торговле

Расходы, связанные с торговой деятельностью, вы учитываете в разном порядке, в зависимости от того, являются эти расходы прямыми или косвенными (ст. 320 НК РФ).

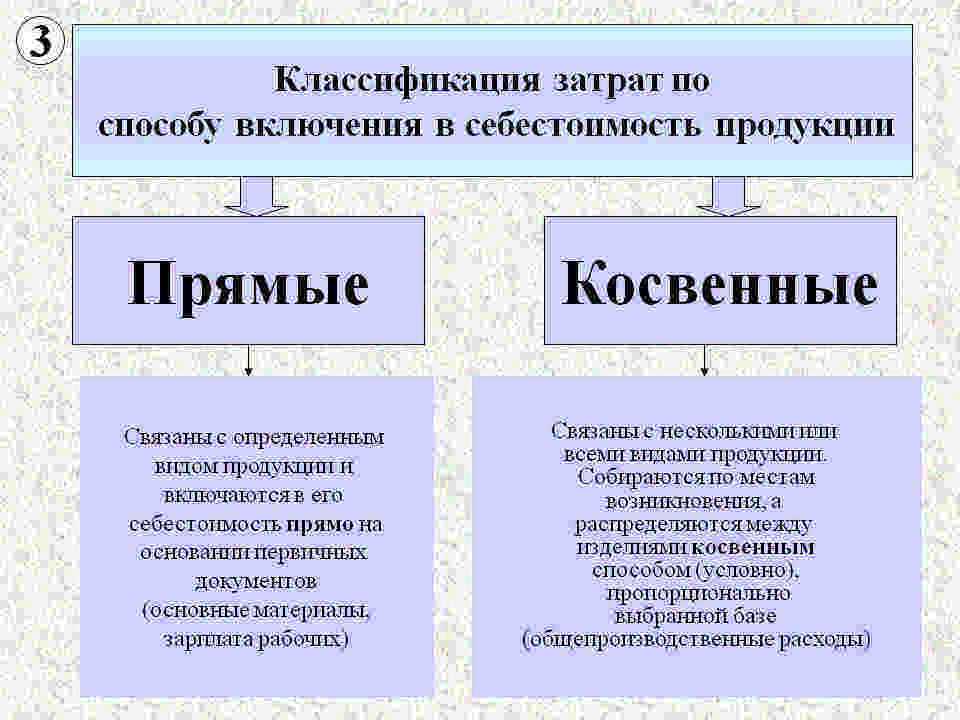

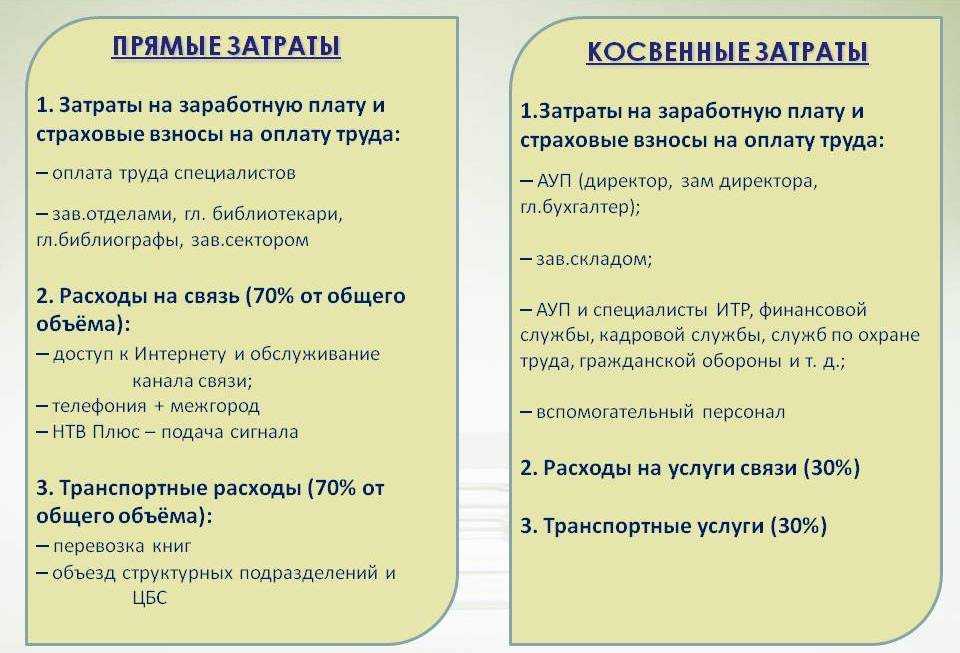

Прямые расходы в торговле

В состав прямых расходов по торговой деятельности относятся: стоимость приобретения товаров и транспортные расходы. Эти два вида расходов списываются в разном порядке (ст. 320 НК РФ).

См. также: Как учесть незавершенное производство в расходах по налогу на прибыль

Состав прямых расходов в торговле

В торговле покупными товарами к прямым расходам относятся (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде.

По общему правилу стоимость приобретения товара – это цена товара, установленная в договоре. Но в учетной политике вы можете установить, что стоимость приобретения товара формируется с учетом расходов, связанных с их приобретением (например, складские расходы, расходы на уплату различных пошлин, сборов, вознаграждение посреднику и иные подобные расходы) (ст. 320 НК РФ). Но в этом случае расходы, связанные с приобретением товара, вам придется учитывать не по мере их осуществления, а в том отчетном (налоговом) периоде, в котором товары будут реализованы (пп. 3 п. 1 ст. 268, ст. 320 НК РФ);

расходы на доставку товаров до склада налогоплательщика (транспортные расходы), если они не включены в цену приобретения товаров.

Обратите внимание: расходы на доставку товара вашим покупателям – это всегда косвенные расходы. Учет прямых расходов в торговле

Учет прямых расходов в торговле

В текущем периоде вы можете списать:

стоимость приобретения товаров, реализованных в отчетном (налоговом) периоде;

транспортные расходы на доставку вам товаров, приобретенных для перепродажи (далее – транспортные расходы), в части, относящейся к товарам, реализованным в отчетном (налоговом) периоде.

То есть даже если вы отгрузили товар, но по условиям договора право собственности к покупателю еще не перешло, списать прямые расходы вы не можете.

Такой порядок следует из анализа положений пп. 3 п. 1 ст. 268, ст. 320 НК РФ. Аналогичный подход отражен и в разъяснениях Минфина России (Письмо от 26.10.2015 N 03-03-06/1/61237).

Не включаются в расходы текущего периода транспортные расходы, относящиеся к нереализованным товарам. Сумму транспортных расходов, приходящуюся на нереализованные товары, вы определяете по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (ст. 320 НК РФ).

Шаг 1. Определяем сумму прямых транспортных расходов по формуле (п. 1 ч. 3 ст. 320 НК РФ):

Шаг 2. Определяем стоимость приобретения товаров по формуле (п. 2 ч. 3 ст. 320 НК РФ):

Шаг 3. Определяем средний процент по формуле (п. 3 ч. 3 ст. 320 НК РФ):

Шаг 4. Определяем сумму транспортных расходов, относящихся к остатку нереализованных товаров, по формуле (п. 4 ч. 3 ст. 320 НК РФ):

Сумму прямых транспортных расходов вы списываете в расходы текущего месяца за вычетом суммы прямых транспортных расходов, относящихся к остатку нереализованных товаров.

Косвенные расходы в торговле

Косвенными расходами по торговой деятельности признаются расходы, которые не относятся к или внереализационным (ст. 320 НК РФ).

Так, к косвенным расходам в торговле относятся расходы на оплату труда и уплату страховых взносов на обязательное социальное страхование, расходы на доставку товаров вашим покупателям. Кроме того, это могут быть и складские расходы, суммы ввозных таможенных пошлин и иные расходы, если вы не включили их в стоимость приобретенных товаров. Такой вывод следует из ст. 320 НК РФ.

Косвенные расходы учитываются в том периоде, в котором они осуществлены (ст. 320 НК РФ).

Косвенные затраты в строительстве

Такая специфическая отрасль экономики, как строительство, обладает целым рядом особенностей. Длительность цикла производства, значительная материалоемкость, сложность выполнения отдельных видов работ – вот только некоторые из них.

Обычно к прямым затратам в строительных фирмах относятся следующие:

- Основные материалы;

- Зарплата основных сотрудников, занятых непосредственно в строительстве;

- Обязательные отчисления в бюджет с фонда оплаты работы таких сотрудников;

- Амортизация и ремонт оборудования, задействованного на стройке;

- Цена услуг субподрядчиков;

- Арендные платежи;

- Лизинговые платежи;

- Техобслуживание машин и оборудования;

- Стоимость брака.

Прочие расходы, осуществляемые строительными компаниями, согласно 318 ст. НК РФ считаются косвенными.

Анализ прямых и косвенных расходов на производство

Для анализа прямых и косвенных расходов на производство (работы, услуги) подходят обычные стандартные бухгалтерские отчеты

Важно лишь помнить о следующем

Разделение на прямые и косвенные расходы выполняет регламентный документ «Закрытие счетов (20, 23, 25, 26)». Поэтому сведения о расходах в налоговом учете в стандартных бухгалтерских отчетах можно получить только после проведения этого документа. Мы остановимся на специализированных отчетах.

Отчет «Регистр учета расходов на производство».

Данный отчет можно открыть по команде «ОТЧЕТЫ Регистры налогового учета по налогу на прибыль Регистр учета расходов на производство». В зависимости от значения реквизита «Вид расходов» он формирует список прямых или косвенных расходов.

Сразу отметим, что перечень прямых расходов в этом отчете – это пока лишь потенциальные прямые расходы. Часть из них станет таковыми только после реализации. Помните «прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг) …», ст. 318 НК РФ.

Косвенные расходы в налоговом учете признаются по мере их возникновения. То есть ждать реализации продукции не надо. Их перечень можно увидеть, если в реквизите «Вид расходов» указать «Косвенные расходы».

Отчет «Регистр учета расходов на производство» можно формировать и до и после проведения регламентного документа «Закрытие счетов (20, 23, 25. 26».

Отчет «Анализ состояния налогового учета по налогу на прибыль».

После проведения документа «Закрытие счетов (20, 23, 25. 26» становятся актуальными данные отчета «ОТЧЕТЫ Анализ состояния налогового учета по налогу на прибыль». Он позволяет анализировать прямые и косвенные налоги, которые пошли на уменьшение налоговой базы по налогу на прибыль.

Отчет можно сформировать только в том случае, если за указанный период были доходы, точнее реализация.

Кликните по разделу «Расходы». Откроется форма, в которой можно увидеть суммы прямых и косвенных расходов, признанных в налоговом учете.

Давайте проанализируем. И так, отчет показывает, что программа признала прямых расходов на сумму 30720 рублей. Однако выше мы видели, что прямых расходов должно быть в два раза больше – 61440 рублей. Причина в том, что в производство мы списали материалов ровно на два стула. Выпустили тоже два стула. А вот продали один стул. А прямые расходы, как мы помним, принимаются по мере реализации продукции.

Можно и дальше детализировать данные отчета, кликая по соответствующим разделам учета. Но мы перейдем к другим отчетам.

Справка-расчет «Себестоимость продукции».

Этот отчет можно открыть по команде «ОТЧЕТЫ Справки-расчеты Себестоимость продукции». Он позволяет отобразить фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается распределение производственных расходов на себестоимость выпущенной продукции и себестоимость оказанных услуг в месяце формирования отчета.

Справка-расчет «Калькуляция».

Этот отчет можно открыть по команде «ОТЧЕТЫ Справки-расчеты Калькуляция». Он позволяет отобразить состав расходов, которые формировали фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается состав, количественные и денежные характеристики затрат на производство выпущенной продукции и оказание услуг производственного характера в месяце формирования отчета.

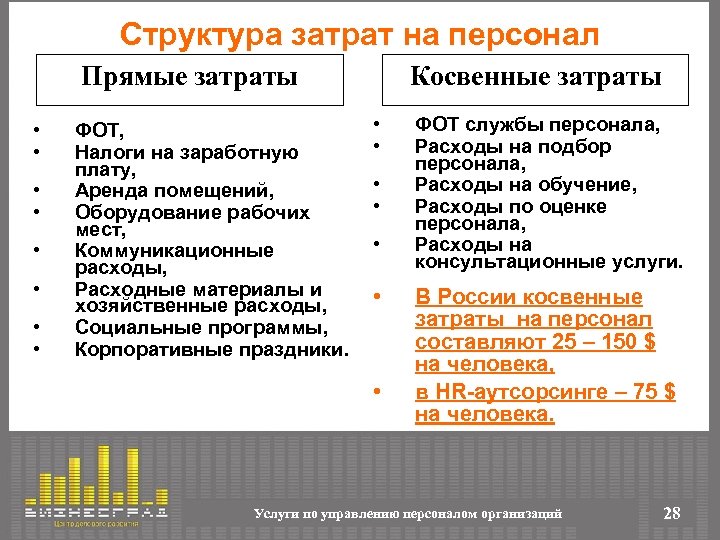

Преимущества и недостатки прямых расходов на зарплату

Преимущества:

- Простота расчетов.

- Прозрачность финансовых потоков.

- Удобство в учете.

- Возможность точно отслеживать затраты на персонал.

Прямые расходы на зарплату позволяют работодателю легко и понятно оценивать финансовую нагрузку, связанную с выплатой заработной платы. Они обеспечивают прозрачность финансовых потоков, так как их стоимость явно указывается в учетных документах.

Учет прямых расходов сопровождается простыми и понятными операциями. Не требуется сложных расчетов и перераспределений средств между различными бюджетными статьями.

Также преимущество заключается в возможности точно отслеживать затраты на персонал. Владелец или менеджер могут видеть, какие конкретно суммы были потрачены на оплату труда каждого работника, что позволяет более эффективно управлять бюджетом и принимать обоснованные управленческие решения.

Недостатки:

- Не учитывают косвенные затраты.

- Не учитывают вклад сотрудников в другие области деятельности компании.

- Не освещают все аспекты деятельности производственных управленцев.

Главным недостатком прямых расходов на зарплату является их ограниченность. Не учитывая косвенные затраты, такие как дополнительные льготы или персональные награды, можно недооценить стоимость труда сотрудников. Также необходимо учитывать вклад сотрудников в другие области деятельности компании, такие как инновации, развитие и маркетинг.

Прямые расходы на зарплату не охватывают все аспекты деятельности производственных управленцев, особенно когда речь идет о мотивации и развитии персонала. Поэтому для комплексной оценки и учета затрат на персонал следует учитывать как прямые, так и косвенные расходы.

Закрепление перечня прямых и косвенных расходов в учетной политике

Каждая компания, не имеющая кассового аппарата и не оказывающая только услуги населению, обязана вести учет доходов и расходов в учетной политике компании.

Это требование обязательно к исполнению, и выгодно самой компании.

В случае если учетная политика не будет предоставлена налоговым службам, расшифровка расходов будет произведена налогоплательщиками.

Будет сделано отнесение всех счетов по категориям прямых и косвенных. Это увеличит итоговый налог.

Чтобы этого не произошло, документация оформляется правильно, а отнесение расходов в категорию косвенных полностью аргументировано.

Перечень прямых расходов:

- Расходы на приобретенное сырье, материалы, услуги или работы.

- Суммы по тарифным ставкам, оклады рабочих (согласно договору о найме труда или же процентное отношение от прибыли компании).

- Премии и надбавки, а так же любые другие поощрительные начисления персоналу.

- Начисления, компенсирующие вред, полученный в результате работы, медицинские услуги и другие.

- : питание, оплата коммунальных услуг, жилье и другое.

- Специальная одежда и обувь, защитные костюмы и другое оборудование необходимое для работы.

- Оплата труда, отпусков, проездных билетов, страховки.

- Надбавки, оплата обучения, курса повышения квалификации.

- Возмещение и компенсация затрат работников.

Все, что не включено в перечень прямых расходов согласно законодательству, автоматически может быть отнесено к косвенным.

Как считать косвенные расходы

Косвенные расходы для торговых предприятий и производственных считаются по-разному, поскольку имеют значительные структурные различия.

Расчет прямых (и косвенных) расходов в производстве

Формула расчета суммы, которую фирма-изготовитель вправе вычесть из величины доходов при исчислении налоговой базы (по налогу на прибыль), выглядит следующим образом:

РУН = СПрР – ПрРНЗП – ПрРСкл – ПрРНПР, где

РУН – расходы, уменьшающие налоговую базу;

СПрР – сумма всех прямых расходов;

ПрРНЗП – сумма прямых затрат, находящихся в остатках незавершенного производства;

ПрРСкл – прямые траты по изделиям, находящимся на складских территориях;

ПрРНПР – прямые расходы по товарам, которые уже отгрузили, но плата от покупателей по ним еще не поступила, то есть пока что право собственности на такие изделия сохраняется за производителем.

Расчет прямых (и косвенных) расходов в торговле

Для организаций, функционирующих в торговой сфере, формула подсчета прямых расходов окажется несколько другой:

РУН = ПрРДП + ПрРОПП – ПрРОС, где

РУН – расходы, уменьшающие налог на прибыль;

ПрРДП – прямые расходы данного периода;

ПрРОПП – прямые расходы, перешедшие в данный период из остатков прошлого;

ПрРОС – прямые расходы в складских остатках.

Перечень косвенных расходов

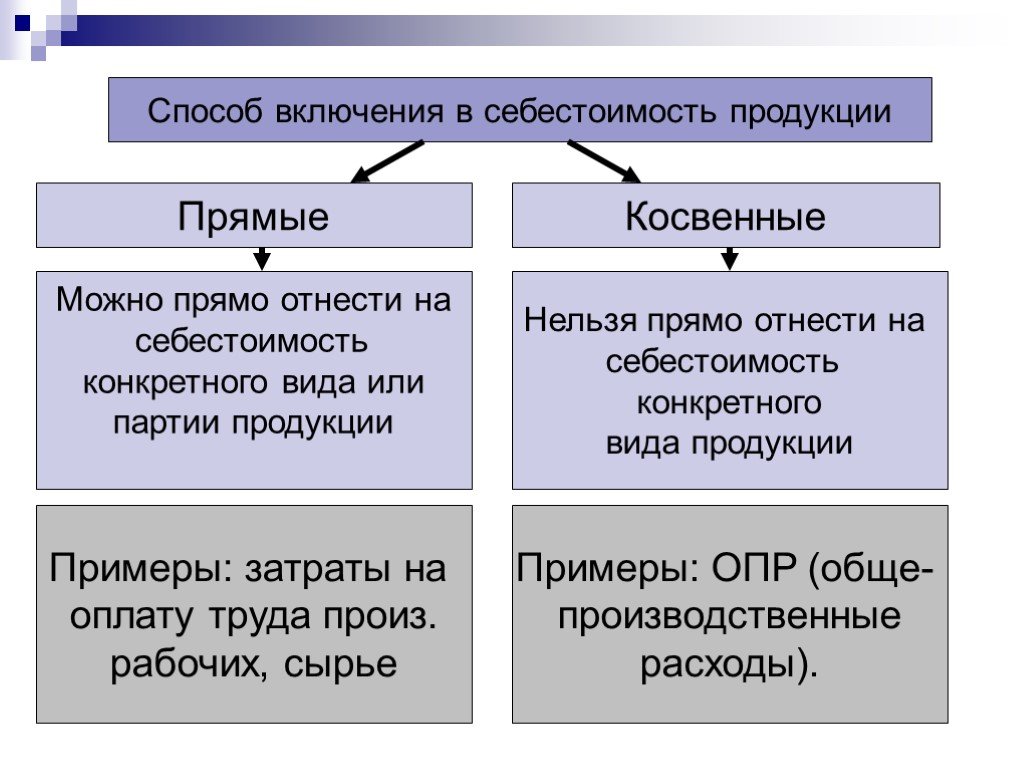

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

расходы на отопление и освещение помещений;

расходы на страхование;

расходы на содержание общехозяйственного персонала;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

расходы, связанные со сбытом продукции:

другие аналогичные по назначению управленческие расходы.

Учет косвенных расходов при отсутствии дохода

Отсутствие дохода вызвано двумя причинами:

- Первая это: компания ведет правильно свою деятельность, но у нее нет покупателей или продажа не приносит выручки. Налогообложение для таких производств может стать только губительным и существенно ухудшить финансовые дела.

- Вторая причина: организация выполняет работы, но оплата произойдет через некоторое время.

Например, строительные компании. Прибыль при постройке объекта и сдачи его в аренду, произойдет только после существенных затрат и длительного промежутка времени.

Если прибыль рассчитывается кассовым способом, то при вычете налогов, компания уходит в минус.

Иногда налоговые инспекторы не взимают налог, так как компания не имеет доходов.

Ведущие специалисты страны, утверждают, что взимать налог с компании, не имеющей никакой прибыли запрещено. Это не всегда исполняется.

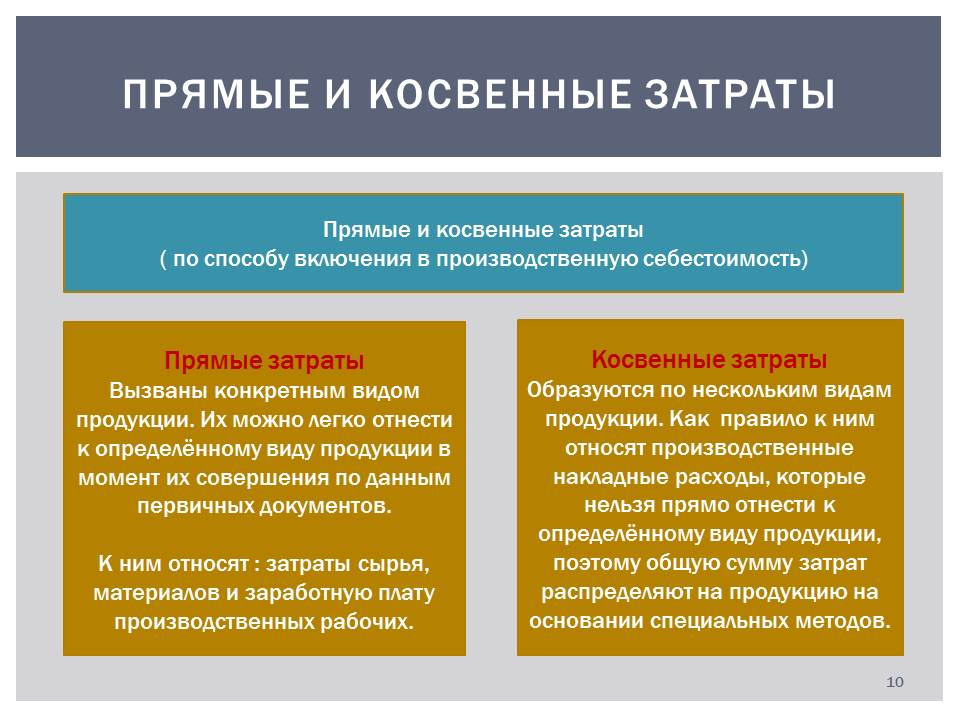

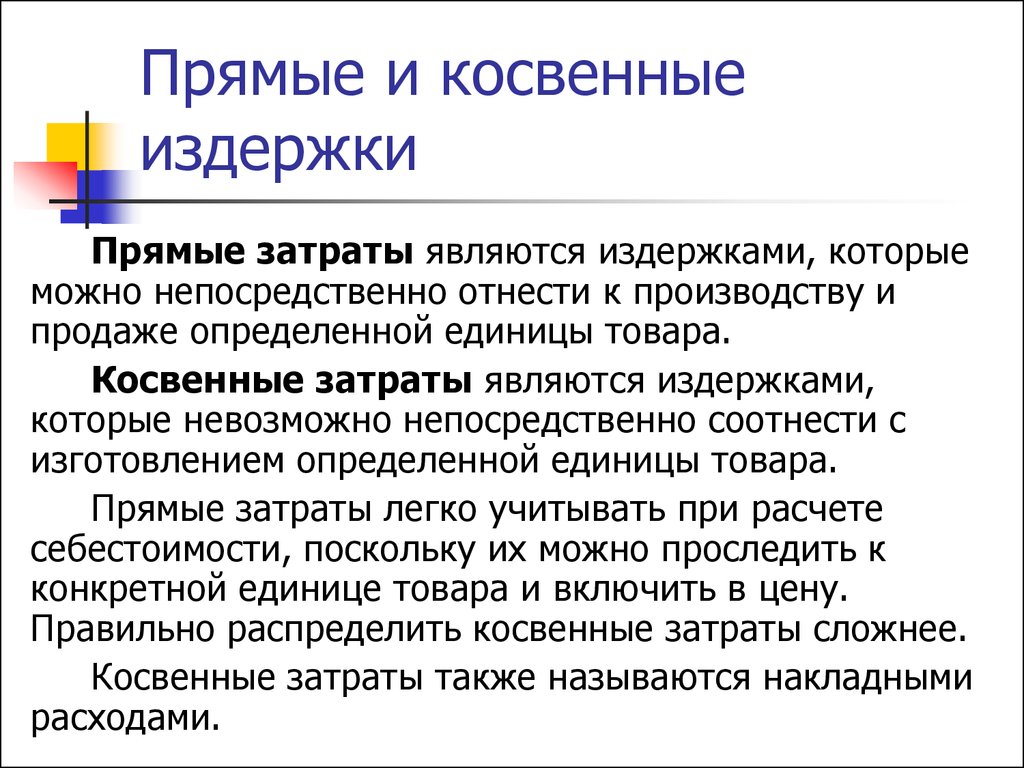

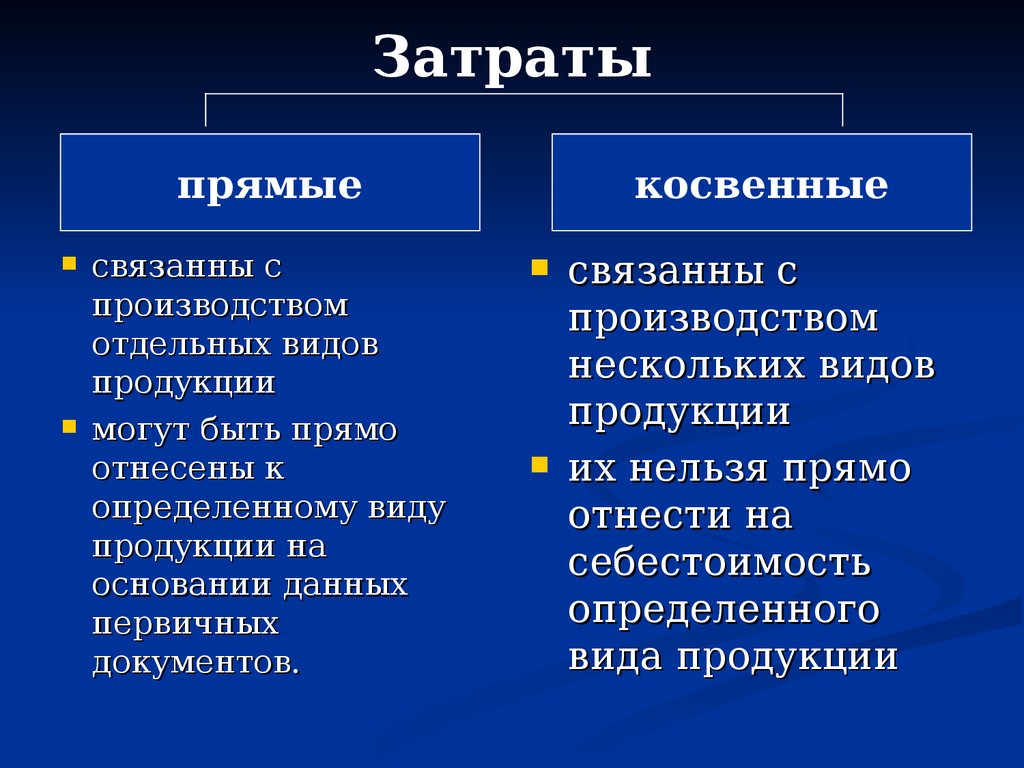

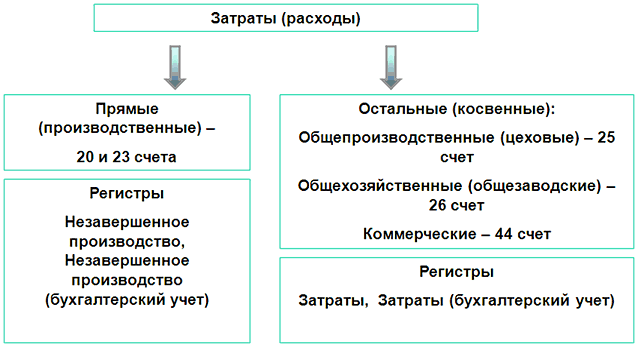

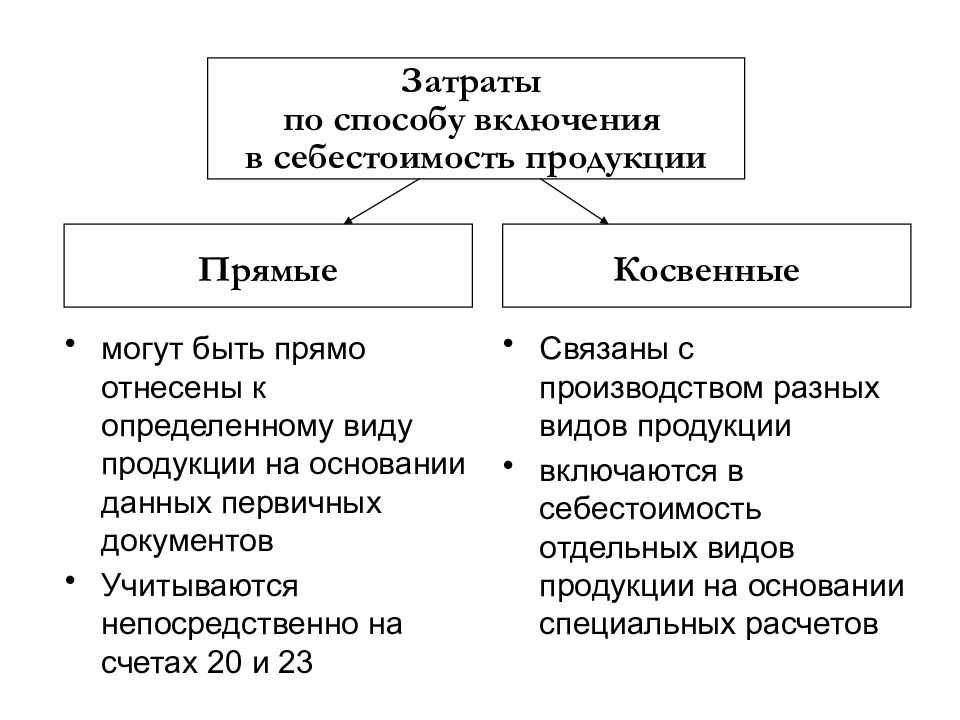

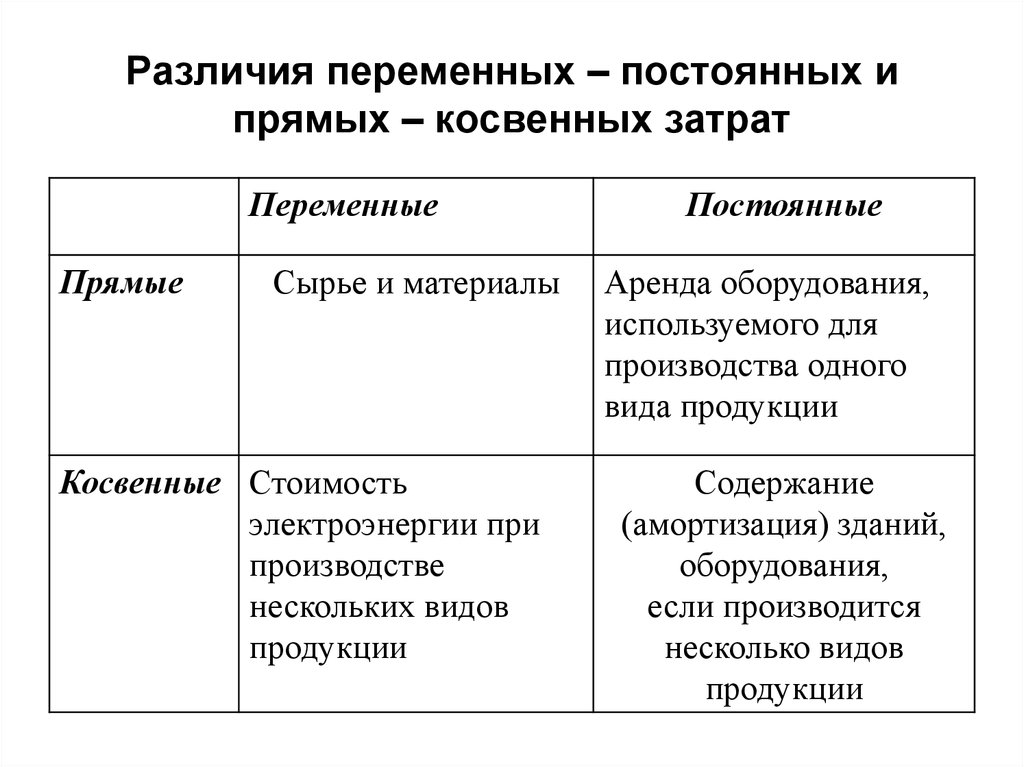

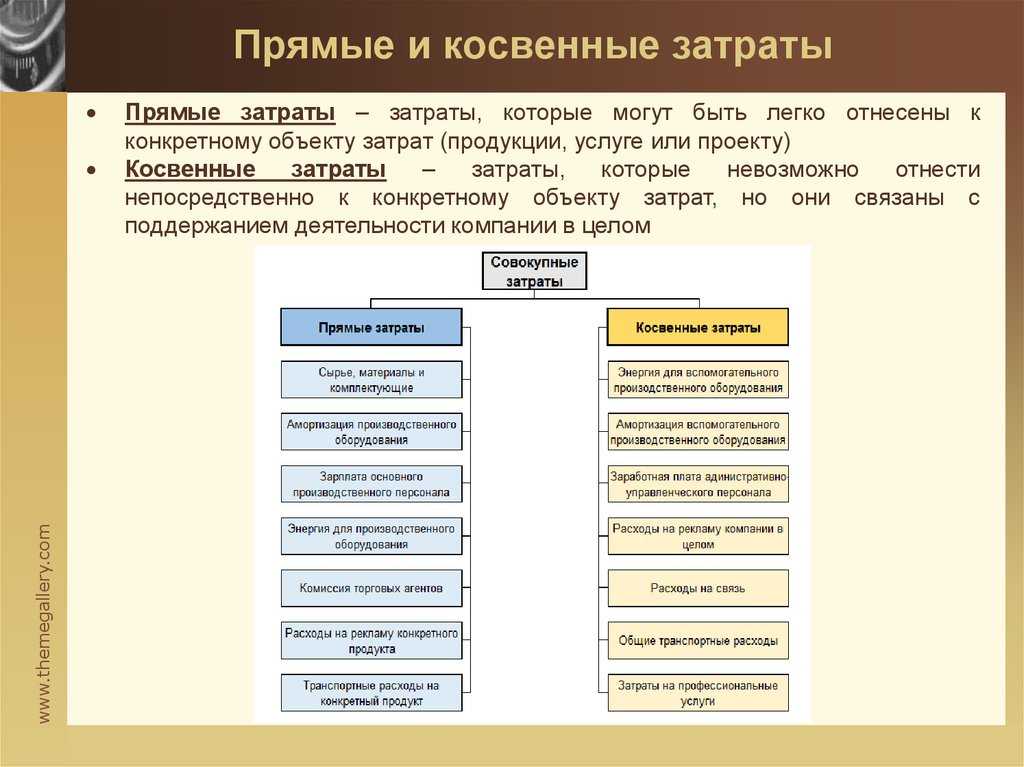

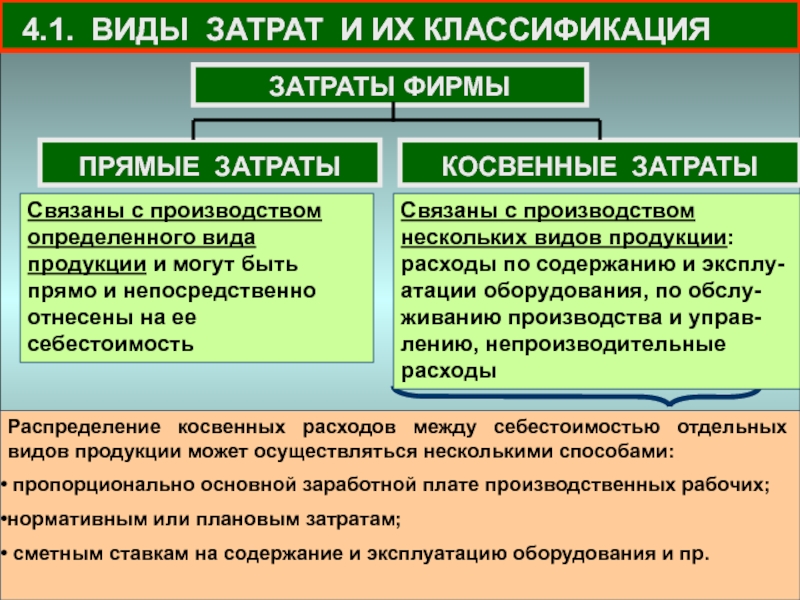

Прямые и косвенные расходы

Разделение затрат на эти две группы производят компании на ОСНО, применяющие метод начисления. Он подразумевает, что доходы учитывают при документальном подтверждении операции.

В законодательстве нет чёткого толкования понятий — прямые и косвенные затраты. Однако на основании ст. 318 и 320 НК можно понять, что прямые затраты — это расходы, напрямую связанные с производственным процессом. Соответственно, по косвенным расходам указанной взаимосвязи нет.

Структура прямых и косвенных расходов в любой компании индивидуальная — нужно разработать исчерпывающий перечень таких затрат с распределением на группы и указать его в учётной политике. Если какие-то расходы не отражены в этом документе как прямые, то они их нужно относить к косвенным (ст. 318 НК).

Внереализационные расходы не делятся на эти две группы (ст. 318, 320 НК).

При классификации расходов нужно учесть следующее:

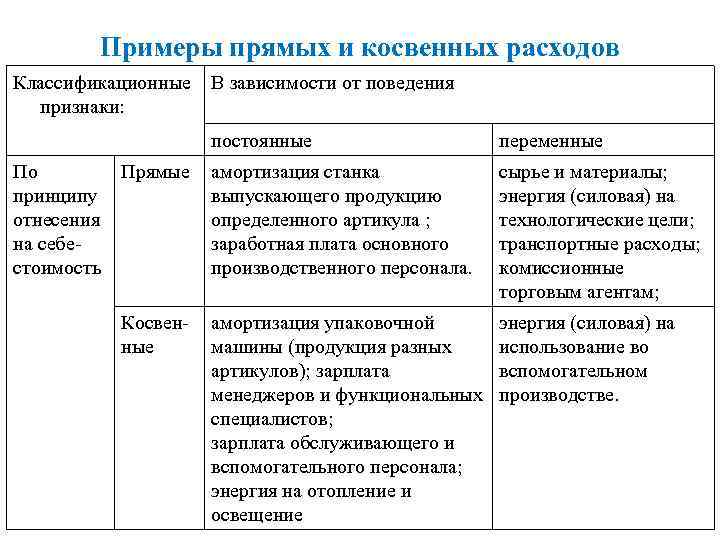

- Прямые расходы — это затраты, непосредственно относимые к производственному процессу при изготовлении продукции, выполнении работ или услуг. В частности, в производственной деятельности — это стоимость материалов, амортизация производственной техники, зарплата и взносы с неё производственных рабочих. В торговле к прямым затратам относятся стоимость продаваемых товаров, их транспортировки до покупателя, страховые расходы, пошлины.

- Косвенные расходы — это затраты, не зафиксированные в качестве прямых в учётной политике и не отнесённые к внереализационным. Косвенные расходы включают в себя, например, зарплату бухгалтерам или юристам, оплату коммунальных услуг и др.

Прямые расходы на зарплату производственных управленцев: анализ и оптимизация

Производственные управленцы играют важную роль в эффективной работе предприятия. Их знания и навыки позволяют управлять производственными процессами, координировать работу персонала и повышать производительность труда. Однако, зарплата производственных управленцев может стать значительной статьей расходов для предприятия.

Анализ зарплаты производственных управленцев

Анализ расходов на зарплату производственных управленцев является важным шагом в оптимизации бизнес-процессов. Для начала, необходимо изучить текущую структуру зарплаты и выявить потенциальные проблемные моменты

Важно учесть следующие факторы:

- Уровень зарплаты в сравнении с другими сотрудниками.

- Оценка эффективности работы производственных управленцев.

- Количество и качество работы, выполняемой управленцами.

После проведения анализа зарплаты можно перейти к оптимизации расходов.

Оптимизация зарплаты производственных управленцев

Оптимизация зарплаты производственных управленцев позволяет снизить расходы предприятия без ущерба для качества работы. Вот несколько способов оптимизации:

- Внедрение системы мотивации на основе результатов работы. Премирование за достижение ключевых показателей производства позволит стимулировать эффективность и повысить производительность рабочего процесса.

- Автоматизация рутинных задач. Внедрение IT-систем и программного обеспечения позволит сократить трудозатраты производственных управленцев и снизить их зарплату.

- Обучение и развитие. Инвестиции в обучение и развитие производственных управленцев помогут повысить их квалификацию и эффективность работы, что может быть отражено на заработной плате.

Оптимизация зарплаты производственных управленцев требует комплексного подхода и постоянного мониторинга результатов. Правильная оценка и анализ помогут сократить расходы предприятия и повысить эффективность работы.

Как отразить косвенные расходы в декларации по налогу на прибыль

Косвенные издержки находят свое отражение в строке 040 второго приложения ко второму листу Декларации. Причем величины отражаются с начала периода нарастающим образом. Отдельные траты, составляющие общую сумму по сроке 040, детализируются и показываются дополнительно:

- 041 – начисленные за период обязательные сборы в бюджет и налоги;

- 042 – амортизационные премии по объектам внеоборотных активов, относящихся к группам 1-2 и 8-10;

- 043 — амортизационные премии по объектам основных средств из амортизационных групп 3-7;

- 045 – затраты на социальную поддержку инвалидов;

- 047 – величина трат на приобретение земельных наделов.

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

-

210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

-

500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

-

130 000 руб. — авансовый платеж по налогу на имущество;

-

37 000 руб. — авансовый платеж по транспортному налогу;

-

978 000 руб. — заработная плата персонала;

-

295 356 руб. — страховые взносы, начисленные на заработную плату;

-

190 000 руб. — расходы на рекламу;

-

400 000 руб. — арендная плата за офис;

-

300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

-

28 000 руб. — расходы на канцтовары;

-

12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

По строке 043 отражается сумма в размере 210 000 руб.

Для чего нужно разделение на прямые и косвенные затраты

Распределение затрат организации на прямые и косвенные имеет значение:

- для целей бухгалтерского учета по правилам внутренней учетной политики;

- для финансового контроля и эффективного управления материальными ресурсами;

- для прямого отражения в налогообложении, так как входят в налоговую базу при начислении налога на прибыль.

- Прямые расходы признают для налогового учета только после их совершения. Их приходится распределять между проданным изделием и ожидающим реализации, между завершенной или незавершенной работой. Пример: если стоимость расходования средств заложена в реализацию товара или плату за работы, то списать ее можно будет только после завершения процессов, а это может растянуться на несколько месяцев, в некоторых случаях, годы.

- Косвенные расходы бухгалтерия имеет право списывать в том же учетном периоде: они полностью относятся к учитываемым при налогообложении.

Для бизнеса данное обстоятельство имеет существенное значение — чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к совершенной в этом периоде работе. Затраты нельзя учесть как прямые и списать, если:

- производственная работа не завершена;

- изделия изготовлены, но находятся на складе, содержатся в запасе;

- партия уже погружена, но еще не реализована.

Возьмем формулу, по которой возможно вычислить сумму вычета из налоговой базы фирмы-производителя:

ПРУНП = СПР – ПРНП – ПРС – ПРОНР

где:

- ПРУНП — прямые расходы, уменьшающие налог на прибыль в отчетном периоде;

- СПР — совокупность всех прямых расходов;

- ПРНП — прямые расходы по незавершенному на конец периода производству;

- ПРС — прямые расходы по продукции на складах;

- ПРОНР — прямые расходы по отгруженной, но не проданной продукции: право собственности на нее еще не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов немного отличается:

ПРСНП = (ПРДП + ОПП) – ПРОС

где:

- ПРСНП — прямые расходы, снижающие налог на прибыль в текущем налоговом периоде;

- ПР — прямые расходы этом периоде;

- ОПП — прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС — прямые расходы по остаткам на складе, в том числе товаров, находящихся в пути на склад, к еще не выкупившему заказ покупателю.

Прямые и косвенные расходы производства

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ План счетов План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ»

На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для производственных и торговых организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией.

При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

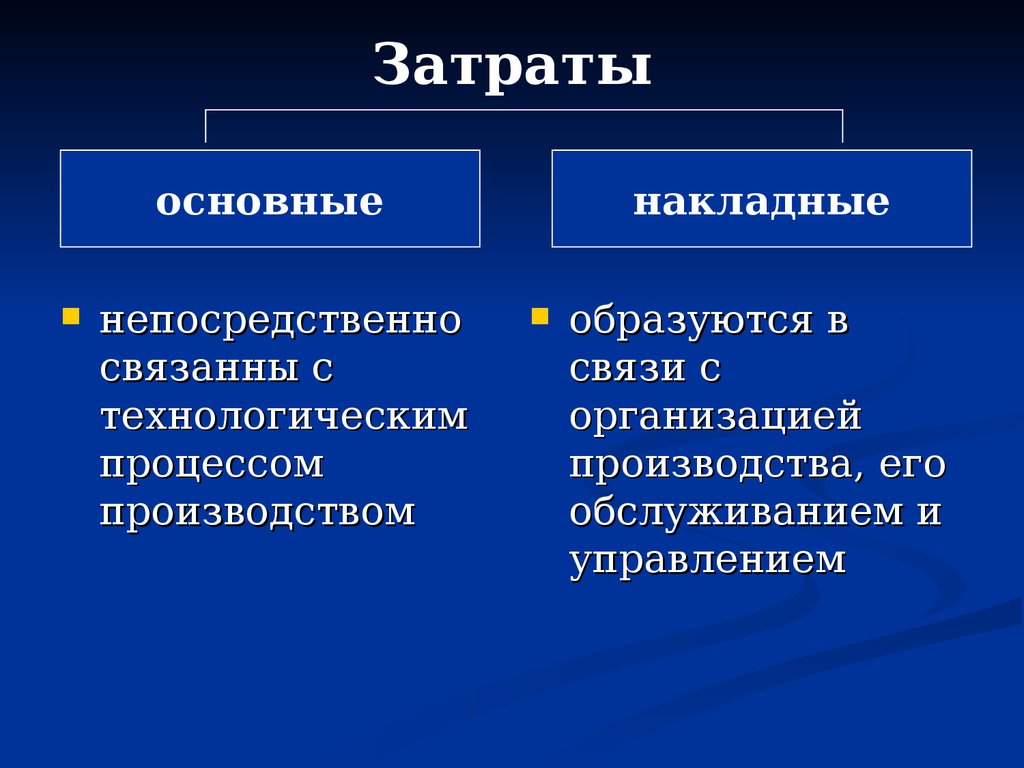

Обычно к прямым расходам производств относят:

- материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

- расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

- амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам.

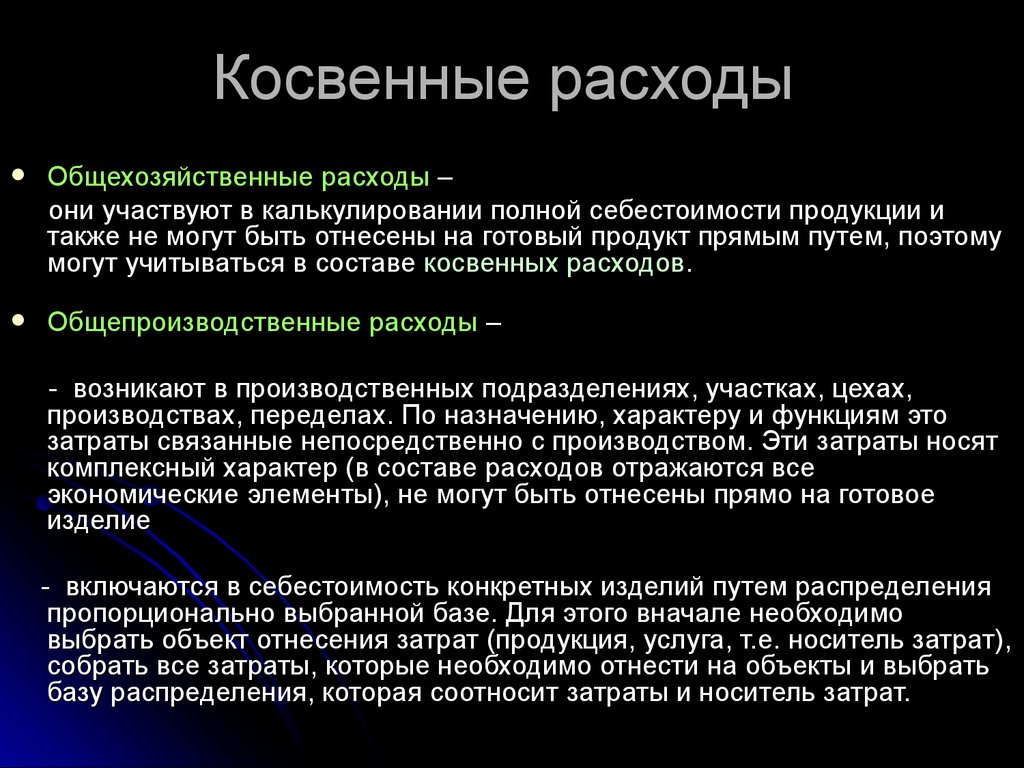

Косвенные затраты при расчете себестоимости продукции

Косвенные затраты, наряду с прямыми, формируют себестоимость продукта. Но с их отнесением на определённое изделие часто возникают сложности. В отличии от прямых издержек, они не могут быть напрямую связаны с изготовлением конкретной ассортиментной единицы. И потому нуждаются в распределении соответствующим образом.

Такое распределение на каждом предприятии осуществляется по-своему. Для этого избирается наиболее подходящая распределительная база. В качестве такой основы обычно используют следующие показатели:

- Прямые трудовые затраты;

- Все прямые издержки в целом;

- Выпуск продукции;

- Траты на содержание оборудования (для высокоавтоматизированных производств);

- Число машино-часов и т.д.

Значение правильного расчета заработной платы для производственной сферы

Корректный расчет заработной платы в производственной сфере основывается на учете прямых и косвенных расходов. Прямые расходы включают в себя базовую заработную плату сотрудника, премии за выполнение поставленных задач, а также компенсации за работу в условиях повышенной опасности или тяжелых условиях труда.

Однако не менее важными являются и косвенные расходы. Они включают в себя страховые взносы, налоги и отчисления в фонды социального обеспечения. Правильный расчет косвенных расходов помогает предприятию соблюдать все законодательные нормы и несет ответственность за социальные гарантии сотрудников.

Преимущества правильного расчета заработной платы:

1. Повышает мотивацию сотрудников. Корректный расчет заработной платы создает чувство справедливости и стимулирует сотрудников к более эффективной работе.

2. Улучшает управление ресурсами. Благодаря правильному расчету зарплаты возможно точно спланировать бюджет предприятия и распределить ресурсы в соответствии с целями и задачами.

Правильный расчет заработной платы в производственной сфере является важным шагом к эффективному управлению ресурсами и повышению мотивации сотрудников. Корректная оценка прямых и косвенных расходов, а также соблюдение законодательства позволяет создать благоприятные условия для работы и развития производственного предприятия.

Состав прямых и косвенных расходов по налогу на прибыль

Состав прямых и косвенных расходов зависит от того, связаны они с производственной или торговой деятельностью. Внереализационные расходы делить на прямые и косвенные не нужно. Это следует из п. 1 ст. 318, ст. 320 НК РФ.

Конкретный перечень прямых расходов вы определяете исходя из условий своей деятельности и закрепляете в учетной политике (п. 1 ст. 318 НК РФ).

При производстве товаров, выполнении работ, оказании услуг к прямым расходам могут быть отнесены, в частности (п. 1 ст. 318 НК РФ):

затраты на приобретение сырья и материалов, используемых в производстве;

расходы на оплату труда персонала, который занят в процессе производства, а также начисленные на эти суммы страховые взносы на обязательное социальное страхование;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Косвенными являются все расходы, которые вы не отнесли к прямым и которые не являются внереализационными (п. 1 ст. 318 НК РФ).

В торговой деятельности к прямым расходам относят следующие категории расходов (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в текущем отчетном (налоговом) периоде;

расходы по доставке налогоплательщику-покупателю приобретенных товаров, если эти расходы не включены в цену приобретения товаров.

Все прочие расходы (кроме внереализационных) относятся к косвенным расходам (ст. 320 НК РФ).

Распределение косвенных расходов

К косвенным расходам относятся расходы на производство и реализацию, которые вы не отнесли к прямым расходам. Внереализационные расходы к косвенным не относятся. Эти выводы следуют из п. 1 ст. 318, ст. 320 НК РФ.

Состав косвенных расходов определяется по-разному (п. 1 ст. 318, ст. 320 НК РФ):

для деятельности, связанной с производством товаров (выполнением работ, оказанием услуг);

для торговой деятельности.

Заключение

Деление издержек на прямые и косвенные осуществляется с целью правильного исчисления налога на прибыль (для предприятий, реализующих метод начисления).

Прямые траты легко отнести на производство конкретного вида изделий. Косвенные же необходимы для организации деятельности фирмы в целом и не могут быть сразу же включены в себестоимость продукта. Поэтому их распределяют по видам изделий пропорционально избранной базе.

Необоснованное отнесение расходов в состав косвенных чревато налоговыми штрафами и взысканиями. Да, предприятию выгодно большую часть затрат представлять в составе непрямых, ведь они сразу уменьшают базу по налогу на прибыль (а прямые списываются лишь параллельно с реализацией продуктов). Однако включение издержек в состав косвенных должно иметь технологическое обоснование.