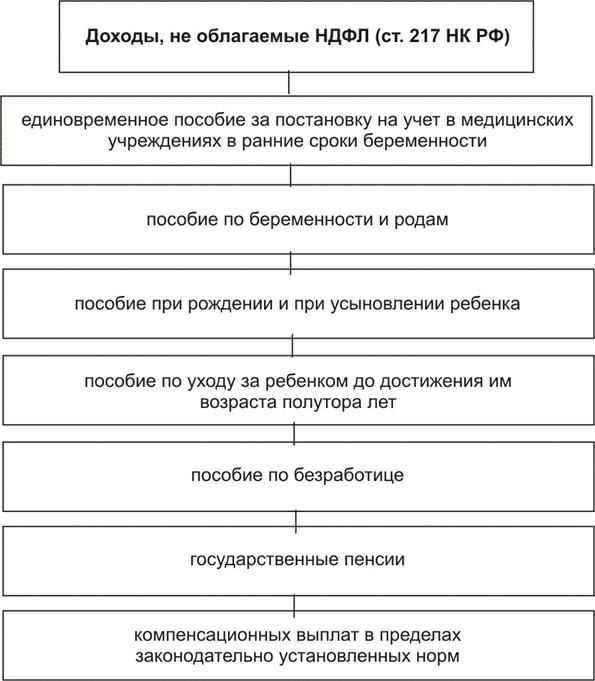

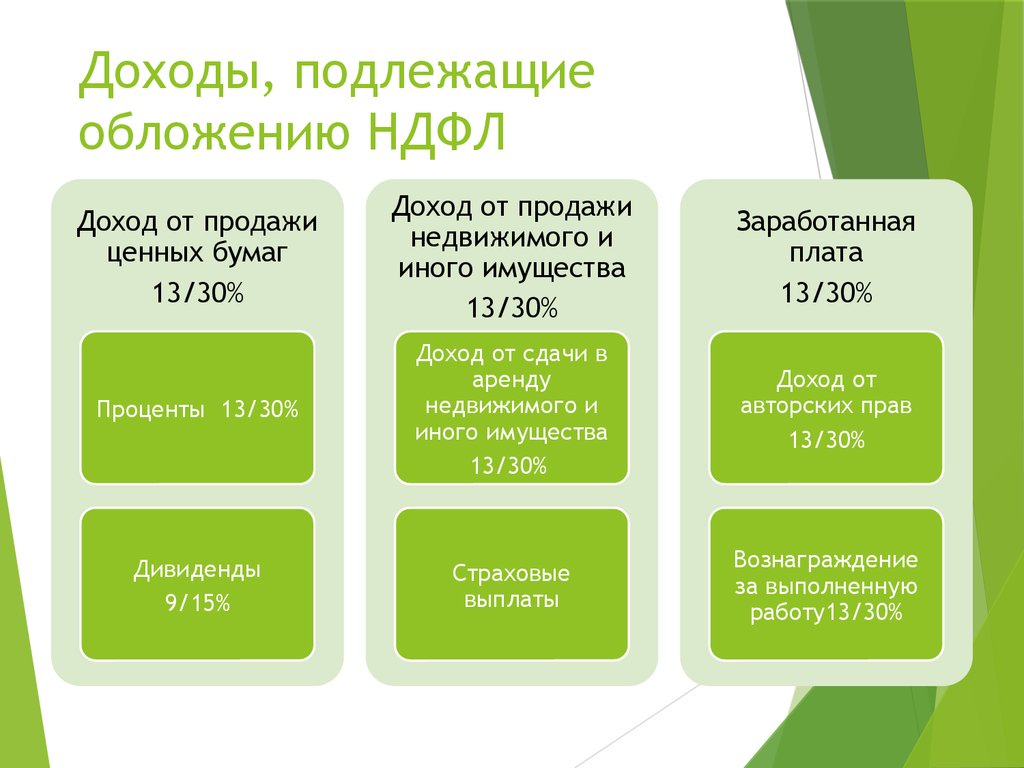

Уплата НДФЛ в бюджет

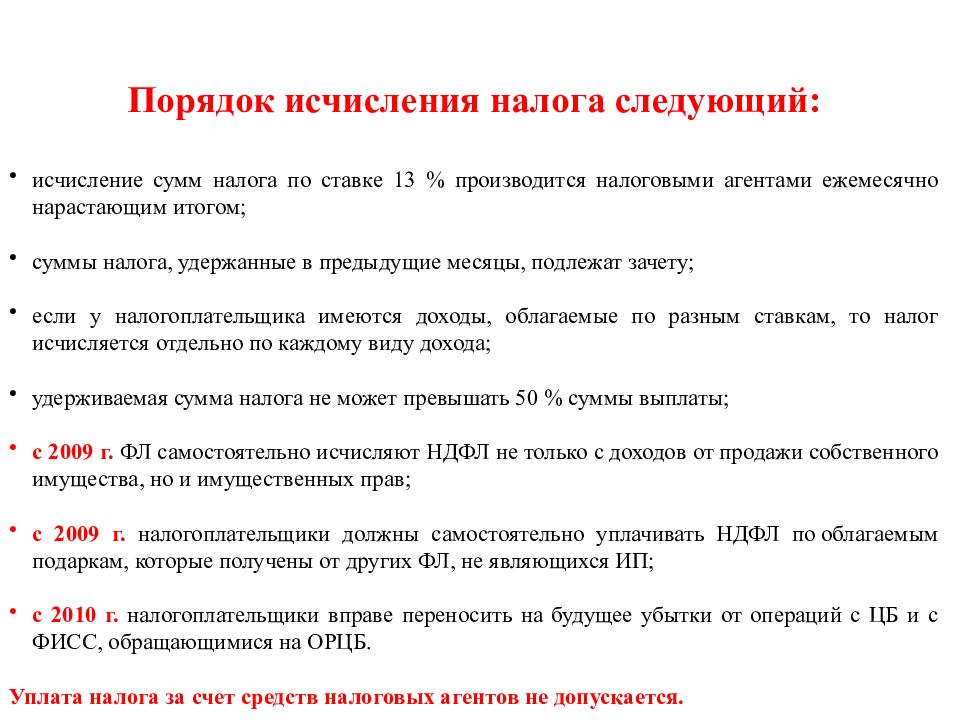

Организация должна перечислить НДФЛ в бюджет не позднее дня, следующего за датой фактического удержания налога (п. 6 ст. 226 НК РФ). Поэтому не платите НДФЛ до тех пор, пока он не будет фактически удержан с доходов сотрудников (п. 9 ст. 226 НК РФ).

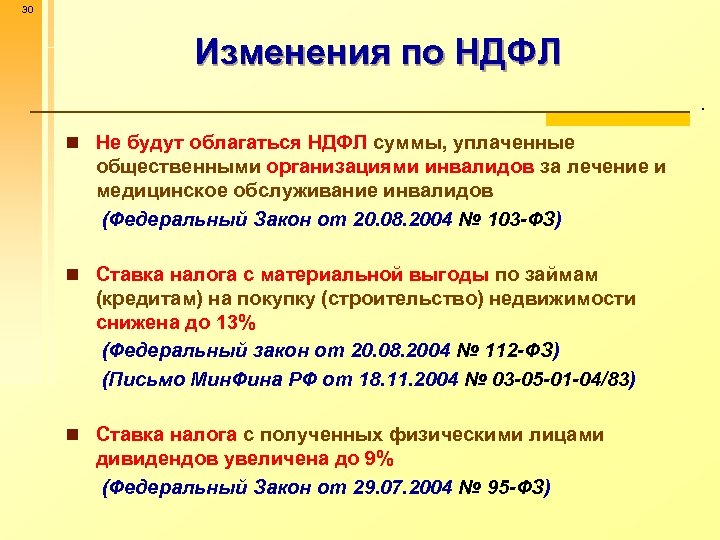

Пример удержания НДФЛ с премии, выданной сотруднику в натуральной форме

15 января организация выдала экономисту А.С. Кондратьеву премию по итогам работы за год в виде автомобиля. В «Альфе» Кондратьев работает по совместительству. Стандартные налоговые вычеты на детей организация ему не предоставляет, так как он получает их по основному месту работы.

Стоимость автомобиля (с учетом НДС) составляет 300 000 руб. Она вошла в налоговую базу по НДФЛ за январь. НДФЛ с нее составил:

300 000 руб. × 13% = 39 000 руб.

Ежемесячный доход сотрудника, который он получает в организации, составляет 30 000 руб. Максимальная сумма НДФЛ, которая может быть с него удержана, – 15 000 руб. (30 000 руб. × 50%). Часть этой суммы – 3900 руб. (30 000 руб. × 13%) – составят текущие платежи по НДФЛ. Значит, на удержание НДФЛ по премии, выданной в натуральной форме, можно направить не более 11 100 руб. в месяц (15 000 руб. – 3900 руб.).

Расчеты по НДФЛ для Кондратьева представлены в таблице:

| Месяц | Доход в денежной форме, руб. | Текущие платежи по НДФЛ, руб. | НДФЛ с премии, выданной в натуральной форме, руб. |

| Январь | 30 000 | 3900 | 11 100 |

| Февраль | 30 000 | 3900 | 11 100 |

| Март | 30 000 | 3900 | 11 100 |

| Апрель | 30 000 | 3900 | 5700 |

Таким образом, Кондратьев погасил свою задолженность по НДФЛ перед бюджетом в апреле. Организация перечисляла налог в бюджет по мере его фактического удержания с сотрудника.

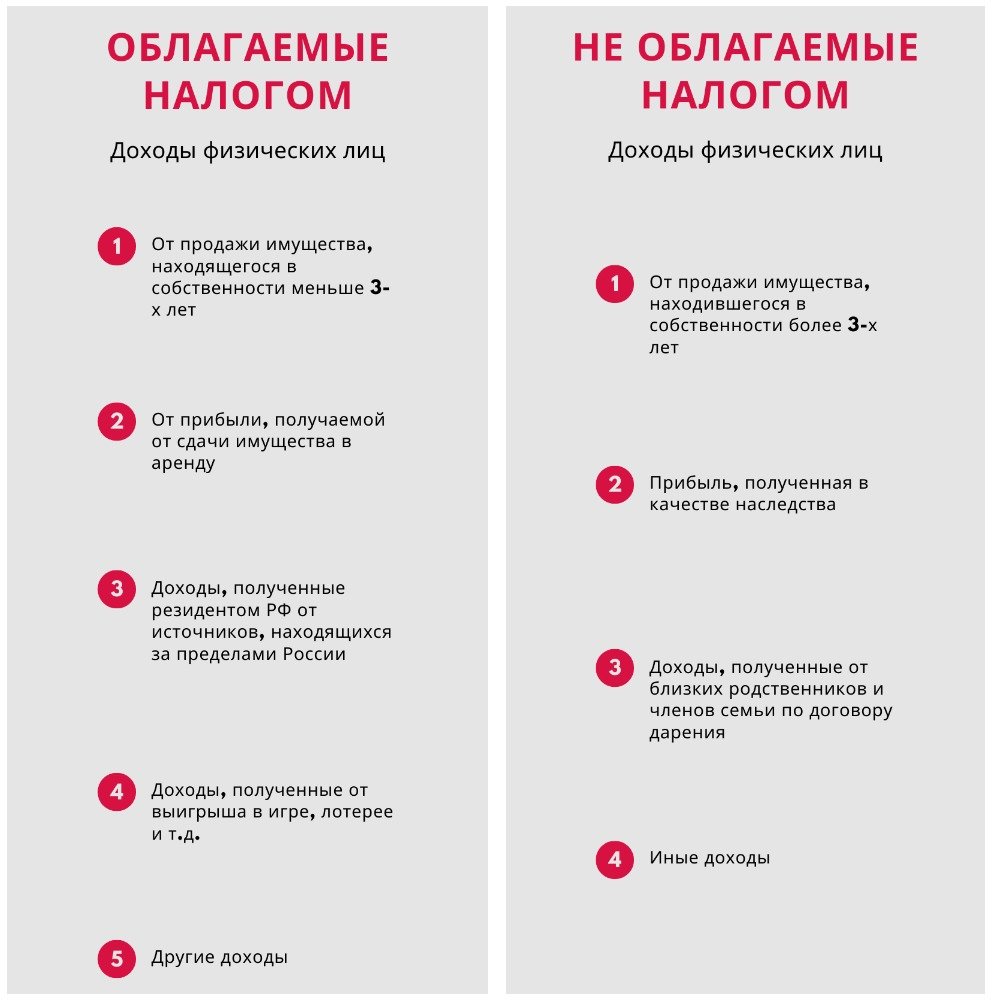

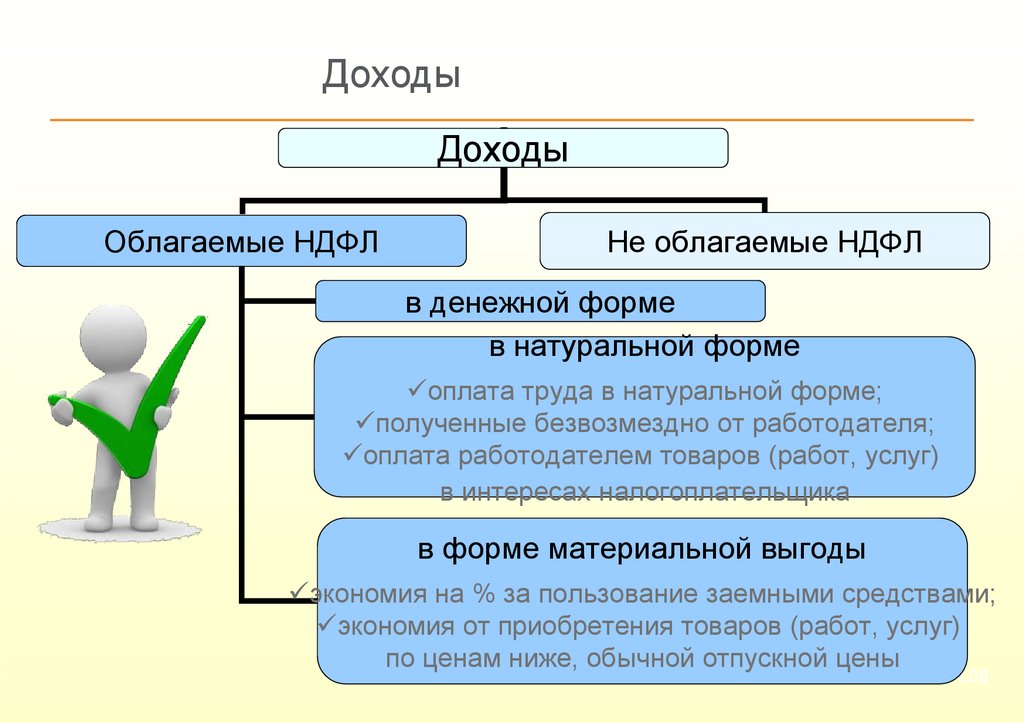

Что такое доход

В самом общем виде доход – это деньги или ценности, которые получает экономический субъект в результате своей деятельности. Однако стоит понимать, что подход к определению у экономистов, бухгалтеров и налоговиков различается.

Так, в экономике доход – это сумма выручки от реализации продукции и имущества, а также от внереализационной деятельности. То есть, это увеличение имущества экономического субъекта за счет осуществления им деятельности.

Есть и другие определения:

- В обществознании доход – это общая сумма денег, которую получают хозяйствующие субъекты рыночной экономики за определенный период времени.

- Бухгалтерский подход к определению дохода основан на понятии экономической выгоды. Согласно п. 2 ПБУ 9/99, это – приращение имущества за счет поступления денежных средств и иного имущества и/или покрытия обязательств, что приводит к приумножению капитала организации. При этом вклады учредителей из дохода исключаются.

- «Налоговое» определение сформулировано в ст. 41 НК. В целях налогообложения доходом признается экономическая выгода, выраженная в деньгах или натуральном виде, оценка и учет которой возможны в соответствии с положениями налогового законодательства о НДФЛ и налоге на прибыль.

Таким образом, общее определение дохода – это деньги в наличной или безналичной форме, а также иные материальные ценности, полученные государством, организацией или гражданином от основной деятельности или за счет прочих источников за конкретный промежуток времени.

Доход натуральный и «ненатуральный»

Доходы людей можно представить не только в виде денег, но также в натуральной форме. Например, частные лица могут получить натуральные поступления в виде:

- продуктов питания и средств личной гигиены, одежды нуждающимся;

- продуктов, которые выращиваются и производятся с помощью личного хозяйства;

- добычи на охоте, рыбалке, сбора ягод и грибов в лесу и т.п.

Вопрос: Работник филиала получил доход в виде оплаты труда в натуральной форме от головной организации. Как отразить этот доход в отчетности по формам 2-НДФЛ и 6-НДФЛ и в какой бюджет перечисляется НДФЛ? То есть доход должен включаться в отчетность по месту нахождения организации (головного офиса) или по месту нахождения филиала? Филиал и головной офис находятся в разных регионах.Посмотреть ответ

При этом слово «натуральный» употребляется не столько в значении «природный, естественный», сколько «предназначенный не для продажи, а для собственного потребления».

Как облагать НДФЛ доходы в натуральной форме?

ВАЖНО! С точки зрения налогообложения такие доходы наряду с денежными также подлежат учету (то есть подоходный налог платится и с них). Об этом пишется в Налоговом кодексе (статья 210)

Там же (статья 226) установлено, что фирмы, предприниматели, частные адвокаты и нотариусы должны сами насчитать и уплатить НДФЛ с плательщика (чаще всего речь идет об их сотруднике, получающем часть зарплаты в натуральном виде).

Корпоративные новости »

Об итогах пресс-конференции о краудфандинге спортивных идей и проектов

Новикомбанк расширяет сотрудничество с Мурманской областью

25 апреля «Инвестиционный горизонт» на канале Finversia

Агентство НКР повысило кредитный рейтинг «Капитал Лайф Страхование Жизни» до уровня AA.ru со стабильным прогнозом

Cбер: Lada Granta стала первой по онлайн-продажам с начала 2024 года

СК «Гайде» выплатила клиенту 5 млн рублей по каско за пострадавший в аварии БМВ Х7

Путеводитель по краудфандингу для предпринимателей

Полуприцепы AUFLIEGER с эксклюзивной скидкой на лизинг в CARCADE

1,5 млн обращений граждан обработал голосовой помощник в медучреждения Башкортостана

Доноры СберСтрахования жизни сдали 270 л крови

Новикомбанк расширяет взаимодействие с ВРО СоюзМаш

BSS на «Мобильных финансах-2024»: цифровизация и ИИ ключевые драйверы развития банковской отрасли

23 апреля в Центре «Мой бизнес» предпринимателям расскажут о краудфандинге

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО! Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.

Выездной кейтеринг в России

Риски бизнеса: без чего не обойтись на пути к успеху

вознаграждение брокеру за сделку

вознаграждение банка за оказание услуги за присоединение к договору страхования

вознаграждение агента по агентскому договору проводки у принципала

Бухучет

В зависимости от того, какое именно имущество компания собирается выдать работнику в виде заработной платы, зависят дальнейшие бухгалтерские операции.

При выдаче денежных средств готовой продукцией или товарами следует сделать такие проводки:

- Дебет 70 Кредит 90-1. Отражается выручка от передачи готовой продукции (товаров) в счет зарплаты;

- Дебет 90-2 Кредит 43 (41). Происходит списание себестоимости товаров, которые передаются подчиненному в счет зарплаты.

Передачу другого имущества (материалов, основных средств) в счет заработной платы требуется отразить в учете так:

- Дебет 70 Кредит 91-1. Отражается выручка от передачи какого-либо имущества в счет заработной платы сотрудника предприятия;

- Дебет 91-2 Кредит 01 (08, 10, 21…). Происходит списание общей стоимости имущества, которое передается подчиненному в счет заработной платы;

- Дебет 02 Кредит 01. Списывается амортизация по выбывшему имуществу (при передаче основных денежных средств).

Оплата проезда сотрудников.

Не все организации имеют удачно расположенные офисы, до которых легко добраться с помощью общественного транспорта.

В этом случае некоторые компании оплачивают услуги по транспортировке работников от метро до офиса и обратно (автобусом, маршрутными такси и т.п.).

Кроме того, зачастую компания покупает/оплачивает своим сотрудникам проездные билеты на общественный транспорт.

В соответствии с положениями ст.168.1 ТК, работникам, постоянная работа которых:

осуществляется в пути,

имеет разъездной характер,

осуществляется в полевых условиях,

связана с работами экспедиционного характера,

работодатель возмещает связанные со служебными поездками. В том числе

расходы по проезду.

Таким образом, если компания оплачивает проездные билеты (транспортные карты) сотрудникам, которые используют их для выполнения своих служебных обязанностей, такая оплата проезда не является доходом сотрудников и не облагается НДФЛ.

При этом, следует помнить, что оплата проезда сотрудников к стационарному рабочему месту (а место работы должно быть обязательно указано в трудовом договоре с сотрудником в соответствии со ст.57 ТК РФ), не относится к расходам на проезд:

Связанным с командировкой, и компенсируемым работодателем в соответствии со ст.168 ТК РФ.

Связанным с осуществлением служебных обязанностей и компенсируемым в соответствии со ст.168.1 ТК РФ.

В части налогообложения НДФЛ оплаты проезда сотрудников, прежде всего необходимо определить, является ли такая оплата экономической выгодой сотрудников.

В соответствии с положениями ст.41 НК РФ, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций».

Отсутствием экономической выгоды сотрудников оплата их транспортировки признается, по мнению Минфина, в том случае, если сотрудники не могут добраться до офиса компании общественным транспортом в связи с удаленностью офиса от его маршрутов.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«С учетом указанных положений ст. 211 Кодекса оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению налогом на доходы физических лиц в установленном порядке.

В случае если доставка работников обусловлена удаленностью места нахождения организации от маршрутов общественного транспорта и работники не имеют возможности добираться до места работы и обратно общественным транспортом, суммы оплаты организацией проезда работников в соответствии с договорами, заключенными с транспортной организацией, не могут быть признаны экономической выгодой (доходом) работников и, соответственно, являться объектом обложения налогом на доходы физических лиц.»

В любых иных случаях свою позицию организации придется доказывать в суде.

При этом следует отметить, что суды довольно часто встают на сторону налогоплательщиков.

Для минимизации налоговых рисков организации-работодателю следует заключить договор с транспортной компанией об оказании соответствующих услуг.

Еще лучше, если компания сможет доставлять сотрудников к месту работы собственными силами.

В этом случае, расходы на оплату транспортировки сотрудников к месту работы не будут носить личного характера, так как определить сумму транспортных расходов, приходящуюся на каждого отдельного сотрудника будет весьма затруднительно.

Таким образом, в случае отсутствия возможности персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникнет.

Документальное оформление получения вознаграждения в натуральной форме

Если все-таки возникает ситуация, при которой заказчик предлагает вознаграждение в натуральной форме, то самозанятому лучше договориться об этом «на берегу» и прописать это условие в договоре. Во-вторых, передачу вознаграждения следует закрепить актом и товарной накладной. Самозанятому необходимо помнить, что, к примеру, тот же картофель он не имеет право продавать, его можно только употребить для своих нужд, или раздать родственникам или друзьям. И не забывать, что картофель нужно оценить по среднерыночной стоимости и заплатить с полученной суммы НДФЛ.

Для заказчика, сотрудничающего с самозанятыми, компенсация расходов по найму жилья или оплаты проезда, может обернуться попаданием в поле зрения налоговых органов, так как подобные факты больше характерны для трудовых, а не гражданско-правовых отношений (письмо Минфина № 03-11-11/17314 от 10.03.2022).

Чтобы не лишиться своего статуса, самозанятому необходимо правильно оформить получение дохода в натуральной форме

Есть еще одна деталь, на которую плательщику НПД следует обращать внимание. У налогового агента, то есть заказчика, может не быть средств на оплату НДФЛ

Об этом он сообщает в налоговый орган, который обязывает самозанятого уплатить НДФЛ со своего натурального дохода.

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Суть рекомендации в том, что если компания не может оценить выгоду от получаемых работниками благ, а также персонифицировать ее, то НДФЛ не начисляется.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Как можно использовать поступления

На законодательном уровне регулируется распределение только той части дохода, которая должна пойти на налоги и взносы в государственные фонды, а также на иные обязательные платежи. Другие направления использования определяются им самостоятельно.

Следовательно, для распределения предприятию остается чистый доход – тот, который остается после оплаты всех обязательных платежей. Он делится на две части:

- часть, которая идет на накопление и прирост имущества. Например, это может быть пополнение резервного капитала, покупка нового оборудования или инвестиции на финансовом рынке;

- на потребление – финансирование текущих расходов, выплата дивидендов собственникам.

Как именно распределяется доход — решает собрание собственников (акционеров) предприятия.

Обычно в коммерческих организациях есть такие основные статьи расходов:

- обеспечение основного вида деятельности – это траты на изготовление и продажу продукции, выполнение работ, оказание услуг;

- оплата труда и поощрение персонала – включает премии, надбавки, оплату питания и транспорта;

- развитие производства – это расходы на НИОКР, освоение новых технологий и ассортимента продукции, обновление или модернизацию основных средств, расширение производства;

- социальные нужды – это расходы на содержание и ремонт подведомственных объектов социального и бытового значения, строительство объектов медицинского, научно-исследовательского, культурного профиля, проведение оздоровительных и развлекательных программ;

- пополнение резервных фондов предприятия;

- природоохранные мероприятия и благотворительность;

- оплата и погашение кредитов;

- возмещение убытков, оплата штрафов, пени, неустойки;

- внесение средств в качестве уставного капитала других организаций.

Классификация расходов в бухгалтерском учете приведена в ПБУ 10/99.

Расчет дохода физического лица

В НК РФ установлено, что при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база рассчитывается как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

В стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов. Но если работник частично оплатил товар, который ему выдали в качестве оплаты труда в натуральной форме, то в облагаемой базе по НДФЛ учитывается только оставшаяся часть стоимости этого товара.

В НК РФ приведен перечень доходов, полученных налогоплательщиком в натуральной форме. В него входит непосредственно оплата труда в натуральной форме.

В то же время к доходам, полученным налогоплательщиком в натуральной форме, относятся:

-

оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) либо имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

-

полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

То есть задолженность по оплате труда может быть уплачена в виде такого дохода. Формально это будет не оплатой труда в натуральной форме, а зачетом встречных обязательств, что должно быть оформлено соответствующим образом.

В любом случае при прямой оплате труда в натуральной форме или при зачете задолженности по оплате труда облагаемая база по НДФЛ рассчитывается как стоимость соответствующих товаров или услуг, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

Эта статья содержит общие положения о налогообложении при совершении сделок между взаимозависимыми лицами, к которым можно отнести работодателя и его работника. Заметим, впрочем, что в Письме Минфина России от 06.09.2013 № 03-04-06/36865 указано: доход в натуральной форме определяется по правилам, установленным ст. 105.3 НК РФ, при этом не имеет значения наличие или отсутствие отношений взаимозависимости между сторонами сделки.

Согласно НК РФ при установлении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки в целях налогообложения, указанная цена признается рыночной, если налоговиками не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога (убытка).

Поэтому нет необходимости определять специальную стоимость и пересчитывать налог, если товар передается работнику по той же цене, по которой он обычно реализуется покупателям. Разумеется, если эта цена существенно отличается от обычной и обосновать данное отличие с коммерческой точки зрения невозможно, то у налоговиков появится основание потребовать определения облагаемой базы по НДФЛ исходя из обычной цены. Они могут посчитать, что работодателю необходимо дополнительно удержать налог с физического лица или сообщить в ИФНС о невозможности удержания, если указанное лицо уже не работает у этого работодателя (ему не выплачивается доход).

Однако согласно НК РФ налоговики в порядке, предусмотренном гл. 14.5 НК РФ, могут проверять полноту исчисления и уплаты НДФЛ, только если он уплачивается в соответствии со ст. 227 НК РФ, то есть индивидуальными предпринимателями и другими самозанятыми лицами с доходов от их предпринимательской деятельности, но не налоговыми агентами.

Главой 14.5 НК РФ определен порядок контроля сделок между взаимозависимыми лицами и предусмотрено, что такой контроль осуществляется в отношении контролируемых сделок. Условия признания сделок контролируемыми приведены в ст. 105.14 НК РФ.

Но, по мнению ВС РФ, контроль соответствия сделок рыночным условиям налоговики могут осуществлять не только тогда, когда эти сделки являются контролируемыми, но и в ходе любой выездной или камеральной проверки. При этом налоговики вправе использовать методы, предусмотренные именно для контроля за контролируемыми сделками (Апелляционное определение от 12.05.2016 № АПЛ16-124, см. также Письмо Минфина России от 28.11.2018 № 03-12-12/1/85982).

Отражение натурального дохода в форме 6-НДФЛ

Комментарии по заполнению данной формы содержатся в письме ФНС от 01.08.2016 № БС-4-11/13984. Вкратце правила таковы:

- на 020 пишем сумму поступившего неденежного дохода;

- 040 – подоходный налог на этот доход;

- 070 – подоходный налог с остальной части зарплаты;

- 100 – дата поступления натуральной части зарплаты;

- 110 – дата поступления остальной части;

- 130 – сумма натуральной части дохода.

ВАЖНО!

Федеральный закон №212 содержит перечень неденежных поступлений, с которых не начисляются страховые взносы. К ним относятся:

- затраты на проезд к работе и обратно лицам, работающим в районах крайнего севера;

- затраты на обучение сотрудников по специальным профессиональным образовательным программам;

- суммы затрат на форменную одежду, положенную некоторым работникам по закону

- компенсационные выплаты гражданам (дотации на питание, коммунальные услуги, бесплатное предоставление жилья и др.).

Источники формирования доходов

В целом экономисты выделяют пять типов источников дохода:

- Капитал или деньги – приносят доход в виде процента.

- Природные ресурсы – сюда относится земля, леса, полезные ископаемые, приносящие владельцу рентный доход.

- Труд – приносит доход в виде зарплаты.

- Предпринимательская способность – это умение организовать производственную деятельность, вовлекая в нее капитал, трудовые и природные ресурсы с целью получения прибыли.

- Информация – лежит в основе дохода от предоставления в пользование авторских прав и других объектов интеллектуальной собственности.

Если же рассматривать конкретно коммерческие организации, то у них источники дохода могут быть следующими:

- продажа изготовленной или купленной продукции, оказание услуг или выполнение работ;

- инвестиционные вложения;

- банковские вклады;

- продажа имущества или сдача его в аренду.

То есть, это всё то, чем занимается фирма на коммерческой основе.

Учет натурального дохода

Для бухгалтера разработаны специальные инструкции, позволяющие учесть именно натуральный доход работника. Они приведены ниже:

Натуральная доля в доходе максимально может равняться 20% от его зарплаты с учетом подоходного налога (статья 131 Трудового кодекса)

Но в данном случае не берутся во внимание поступления, которые не являются видом зарплаты (ст. 129 ТК) – например, командировочные.

Если часть дохода работник получает в натуральном виде, то нужно учитывать прописанные в п

54 Постановления Пленума ВС РФ от 17.03.2004 №2 правила:

право на натуральную выплату прописывается в дополнительном соглашении к трудовому договору или в коллективном договоре;

работник добровольно отказывается от денег в пользу продуктов или других товаров, о чем составил письменное подтверждение;

товары, выдаваемые как натуральный доход, могут быть предназначены только для частного использования (скажем, не дозволено выдать часть зарплаты в виде арматуры);

стоимость товаров не должна быть выше цены, сложившейся на рынке.

На сумму натурального дохода размер начисленного НДС зависит от того, какой разновидностью товара он выплачивается (ставка 10% или 18%).

Выдача товара сопровождается вручением обычной накладной, но счет-фактура создается в одном экземпляре и не передается работнику.

Если доля чистой прибыли от продажи произведенной в компании сельскохозяйственной продукции превышает 70%, то выдача работникам зарплаты в виде этих продуктов может не сопровождаться начислением НДС (пп. 1 п. 1 ст. 146, пп. 20 п. 3 ст. 149 НК РФ).

Натуральная форма дохода облагается подоходным налогом и страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ); при этом страховые взносы рассчитываются исходя из сложившейся на рынке стоимости товаров (ст. 105.3 НК РФ), а НДС и акцизы уже учитываются в этой суммы.

Указанная в документах цена признается рыночной, если ФНС не смогла привести доказательства того, что это не так, и в случае, когда налогоплательщик не стал самостоятельно менять сумму налога (п.6 ст.105.3 НК).

Натуральные поступления учитываются вне зависимости от системы налогообложения (общая или упрощенная): см. ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ, Письма Минфина от 27.05.2016 N 03-03-07/30694, от 20.11.2015 N 03-03-05/67502.

Как выдать зарплату в натуральной форме?

ВАЖНО!

В натуральном виде зарплату нельзя выплачивать следующими товарами или финансовыми обязательствами:

- алкоголь и наркотики;

- токсические, ядовитые вещества;

- боеприпасы и оружие;

- долговые расписки;

- купоны.

Часто задаваемые вопросы

Какие еще поступления относят к прочим в бухгалтерском учете?

Это безвозмездные переводы, в том числе в дар, проценты за использование банком денег, находящихся на счете юрлица, неучтенная прибыль прошлых лет, курсовые разницы, суммы дооценки активов.

Какие доходы признают чрезвычайными?

К чрезвычайным относят страховые выплаты, стоимость ТМЦ, оставшуюся после списания негодных к использованию активов.

В чем отличие экстенсивных и интенсивных факторов, влияющих на доход?

Экстенсивные – это количественные показатели, а интенсивные отражают эффективность использования ресурсов предприятия, то есть являются качественными.

Как удержать НДФЛ с дохода в натуральной форме

Со всех вознаграждений, получаемых работников в денежном выражении, может быть удержан подоходный налог, исчисленный с дохода, выданного в натуральной форме. Однако следует помнить, что общая сумма удерживаемого налога не должна быть больше 50% от получаемой работником суммы. Если за один раз всю сумму налога удержать не получается, остаток может быть перенесен на следующую выплату. Также следует помнить, что первоначально следует удержать текущий налог, а с оставшейся суммы 50%.

Рассмотрим на примере:

21 марта 2019 ООО «ВЕГА» подарила сотрудницу Петровой О.П. подарок, стоимость которого составляет 60 000 рублей. Пока в 2019 году подарков Петрова не получала. Оклад Петровой в месяц составляет 30 000 рублей. Зарплата в ООО «ВЕГА» выплачивается сотрудникам дважды в месяц: 10 основная часть и 25 аванс. Аванс Петровой составляет 12 000 рублей.

Исходя из того, что Петрова получила первый подарок в году, определим сумму НДФЛ:

(60 000 – 4 000) х 13% = 7 280 рублей.

Теперь определим ту сумму НДФЛ , которую можно удержать с аванса 25 марта:

12 000 х 50% = 6 000 рублей.

То есть максимально возможное удержание составит:

(30 000 – 30 000 х 13%) х 50% = 13 050 рублей.

Остальную сумму НДФЛ (1280 рублей) нужно будет удержать с зарплаты 10 числа, то есть Петрова получит зарплату в следующем размере:

30 000 – 3900 – 12 000 – 7280 = 6 812 рублей

Отличия от выручки, прибыли и других показателей

В разных источниках доход описывают по-разному, но из большинства определений следует, что доход – это вся сумма денежных средств, которые поступили за определенное время. Его рассчитывают по формуле:

Доход = Выручка + Внереализационные доходы

Например, в декабре компанией было собрано и реализовано сладких подарков на 500 тыс. руб., при этом от сдачи торговой площади в аренду поступило 35 тыс. руб., а 50 тыс. зачислилось в качестве неустойки за срывы сроков поставки. Следовательно:

Доход = 500 000 + 35 000 + 50 000 = 585 000 руб.

На основании формулы можно сделать вывод, что доход всегда больше выручки на величину внереализационных поступлений. Если у компании внереализационные доходы отсутствуют, то общий доход будет равен выручке.

Если из выручки вычесть издержки на производство продукции, предоставление услуг и выполнение работ (на основную деятельность) и другие расходы, то получим чистую прибыль. Это означает, что прибыль входит в состав дохода и всегда меньше него и выручки. Именно по показателю чистой прибыли судят об эффективности бизнеса.

С прибылью связано и такое понятие, как маржа – разница между выручкой и переменными расходами (себестоимостью). Доход больше маржи, так как при его подсчете не учитываются расходы и учитываются внереализационные поступления.