Образец документа

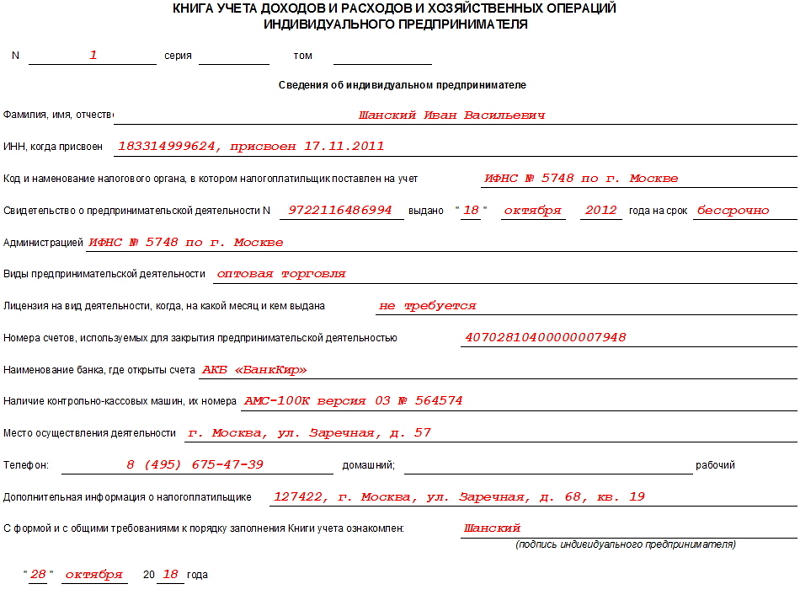

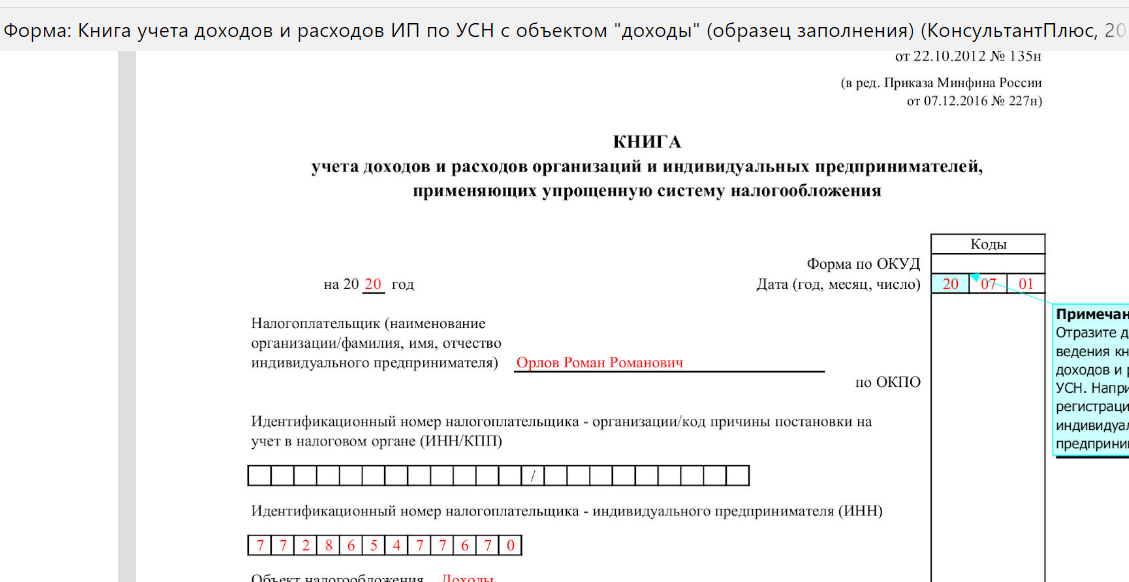

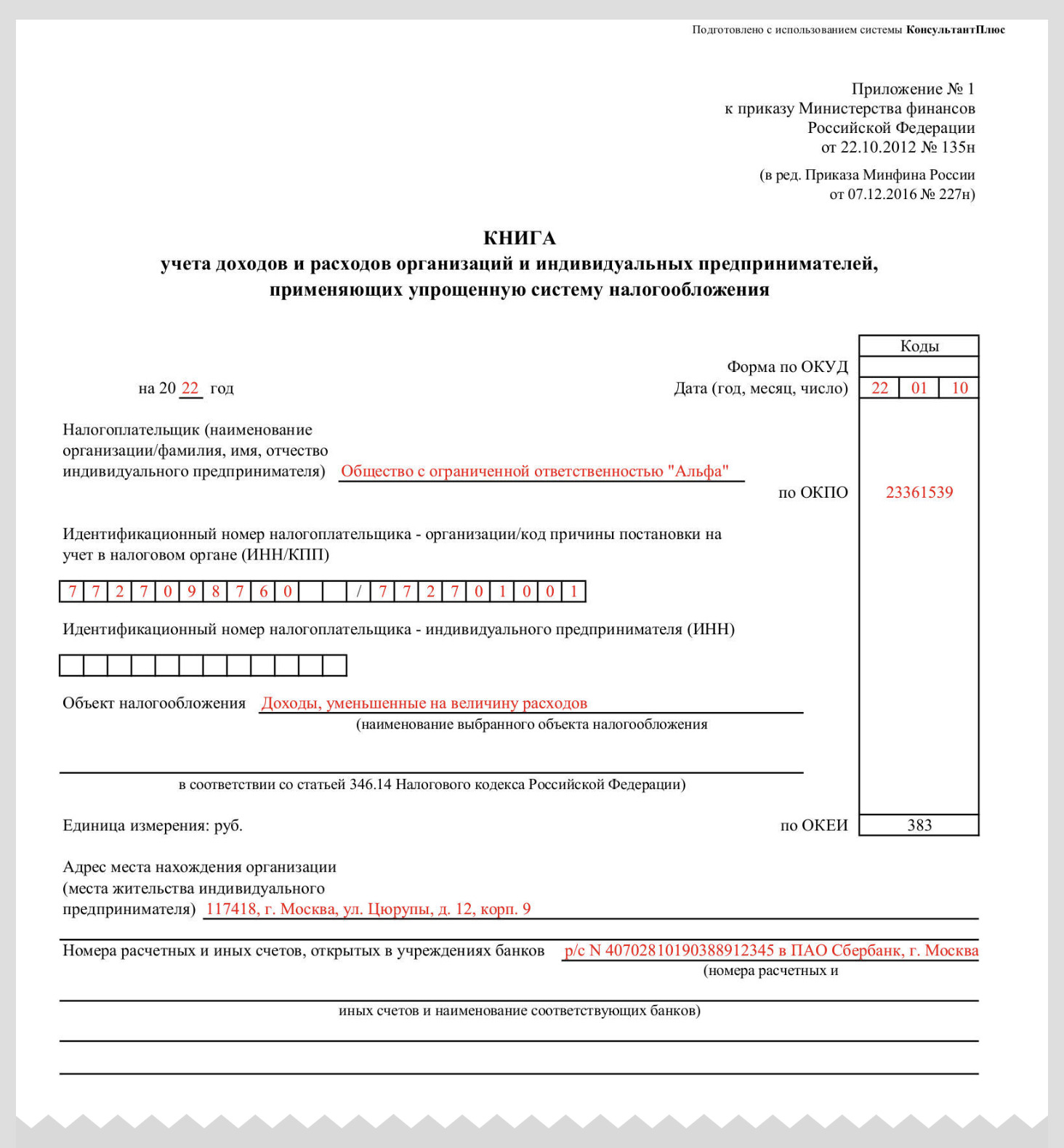

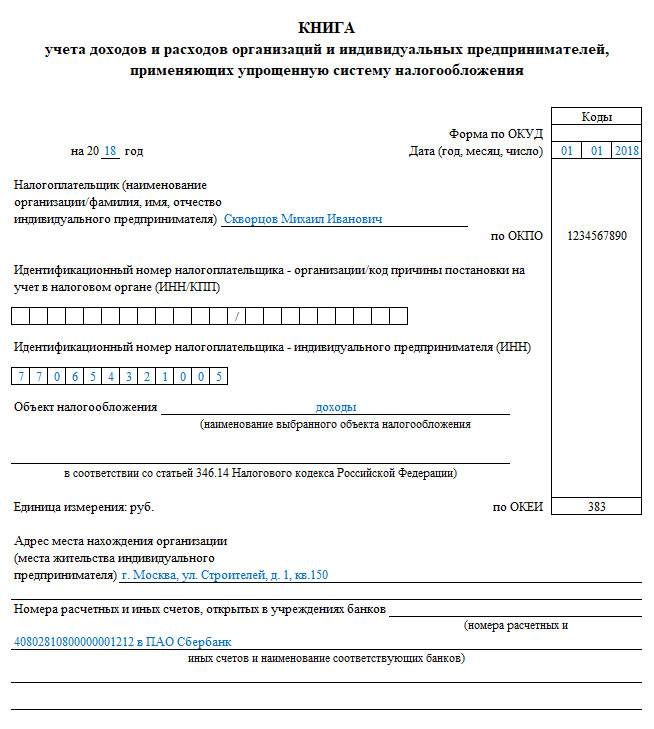

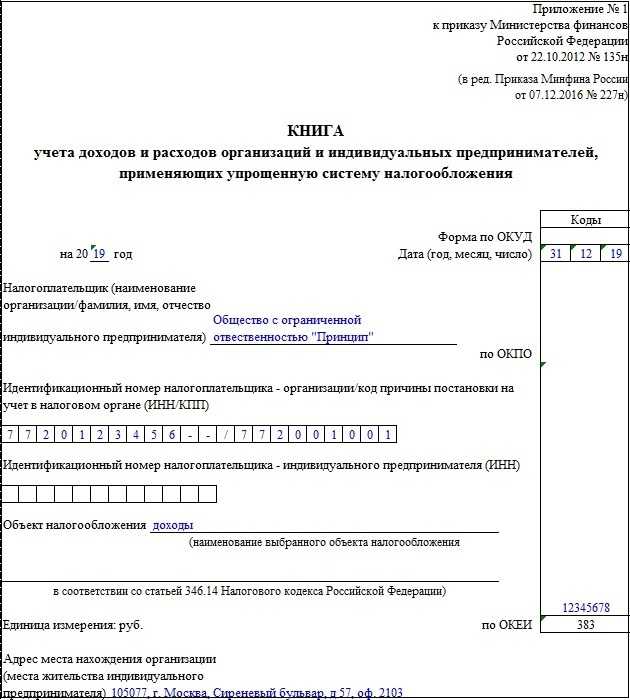

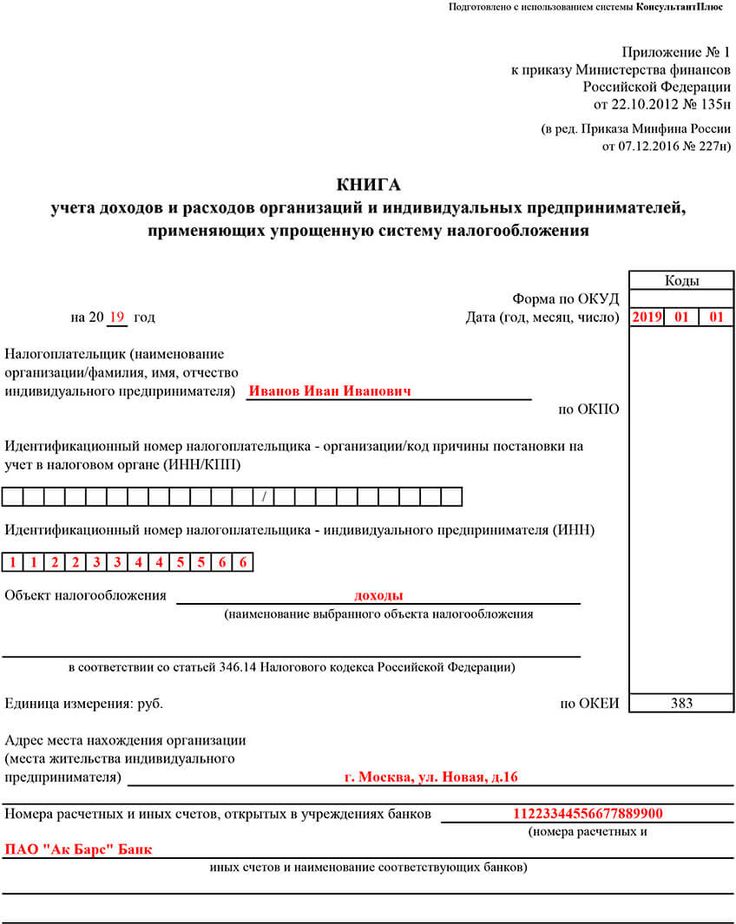

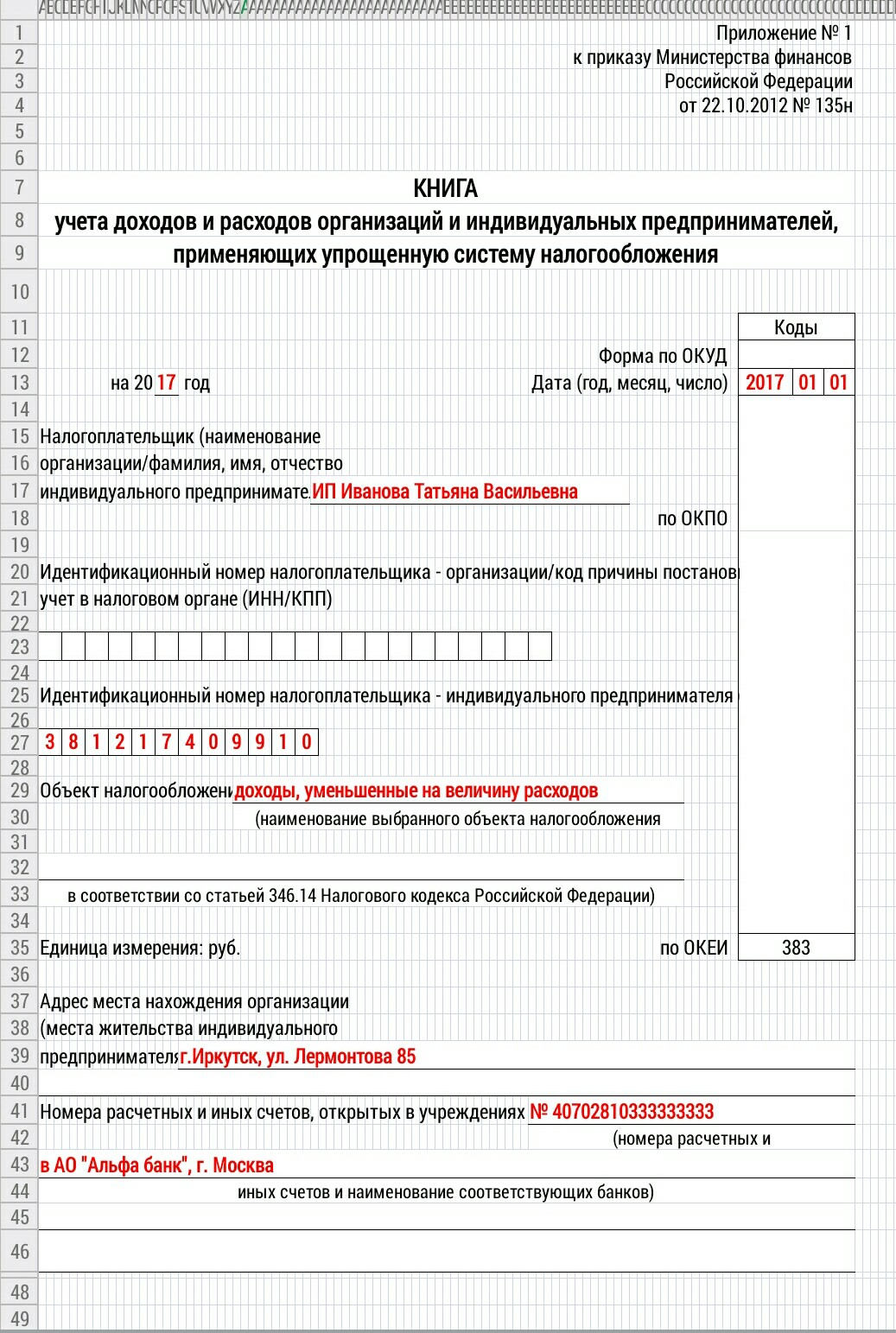

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

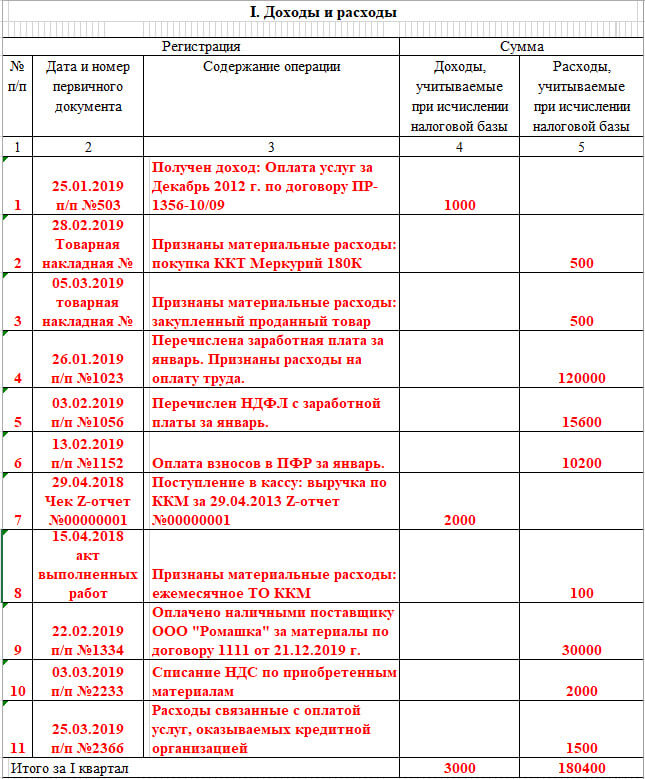

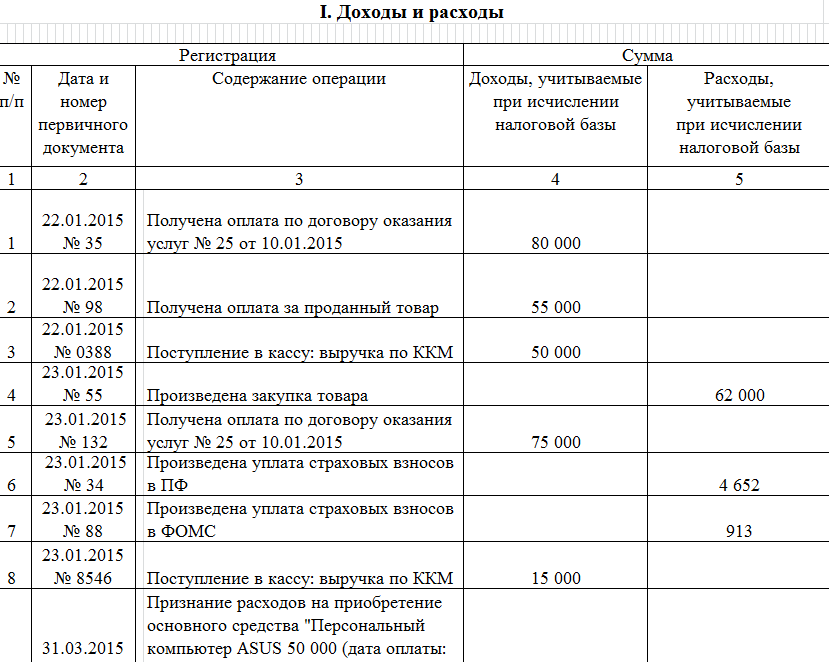

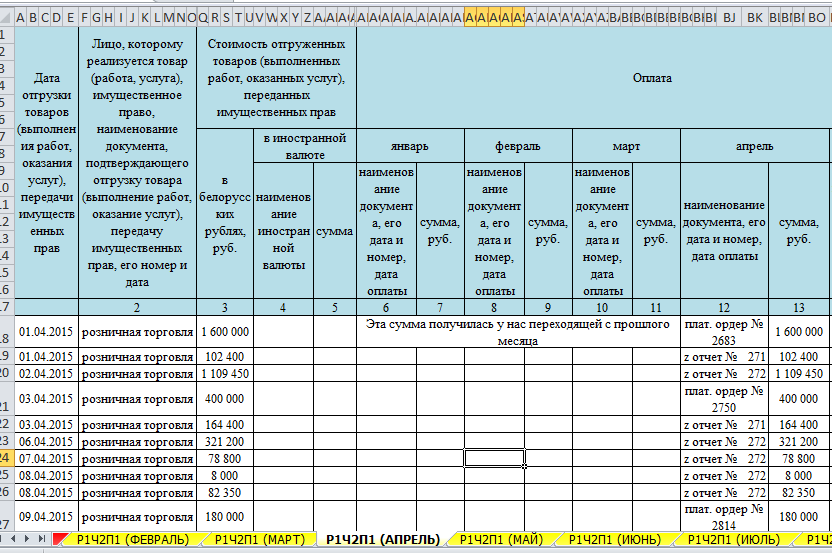

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

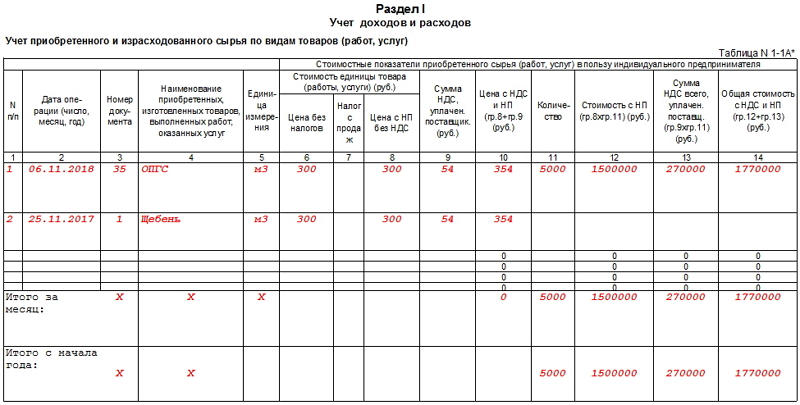

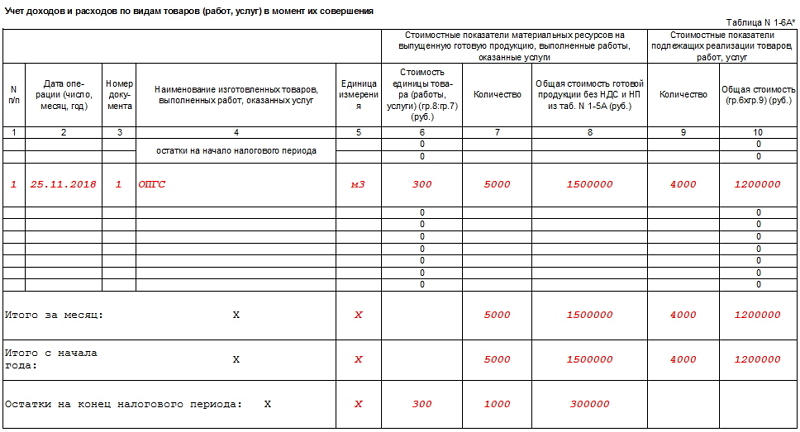

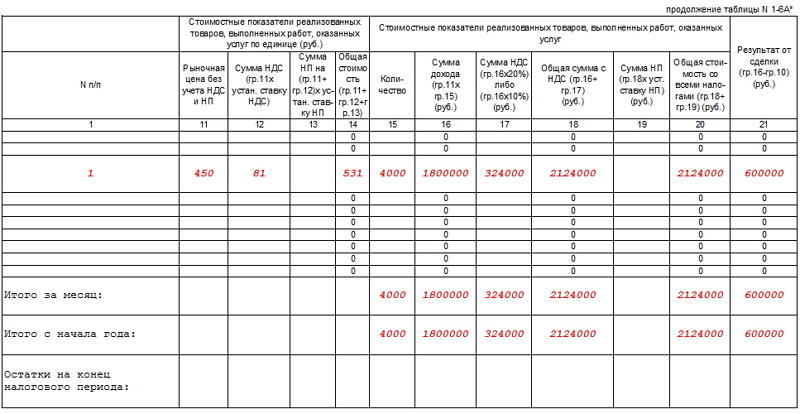

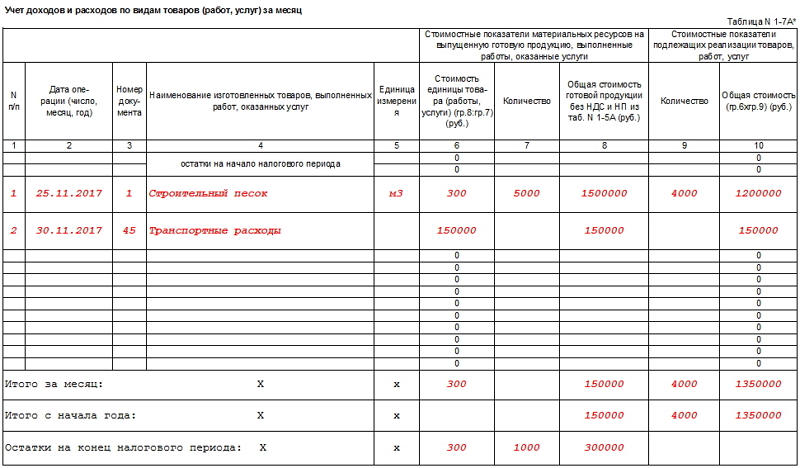

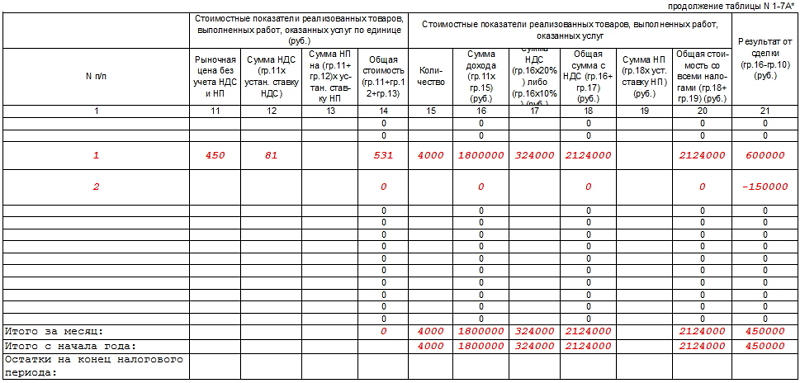

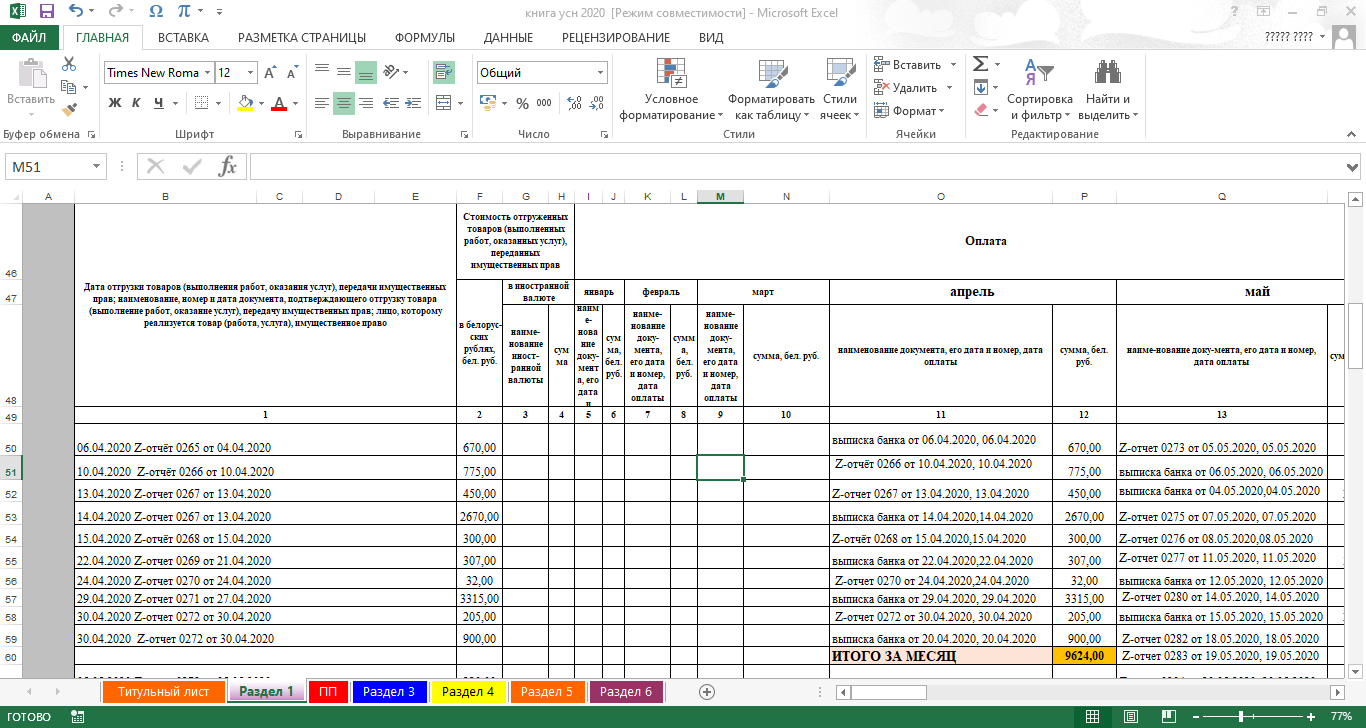

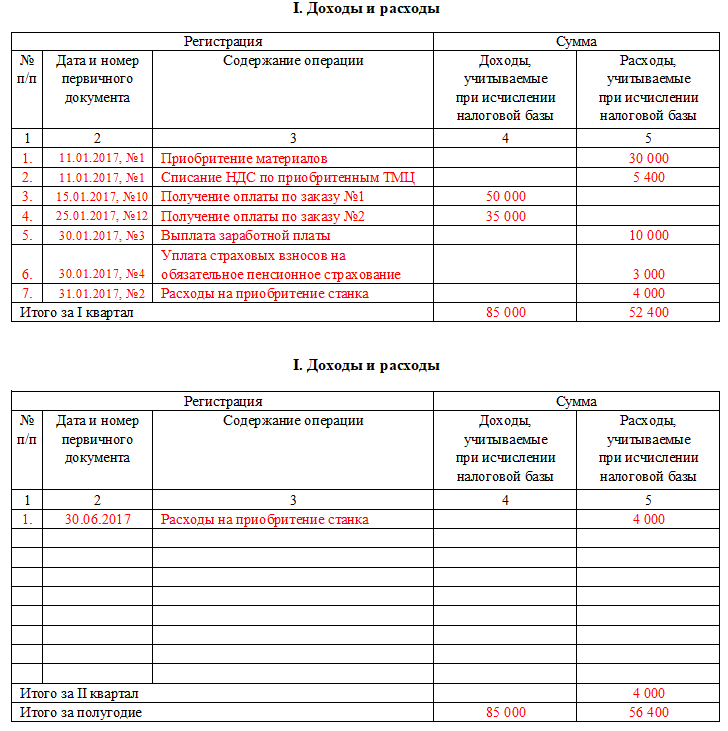

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

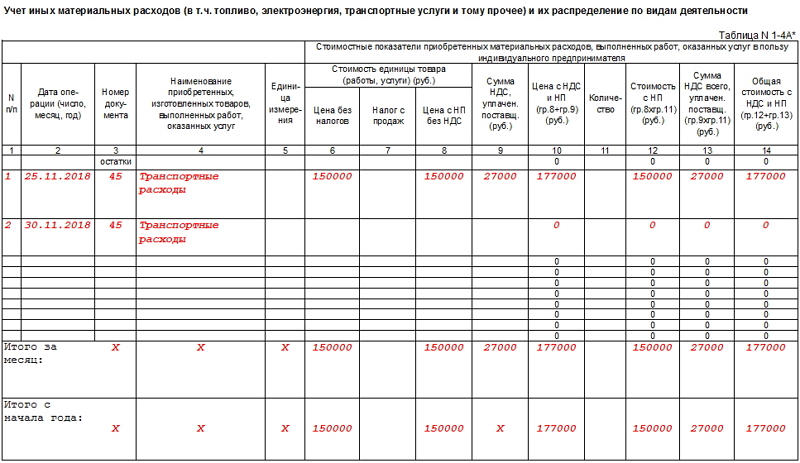

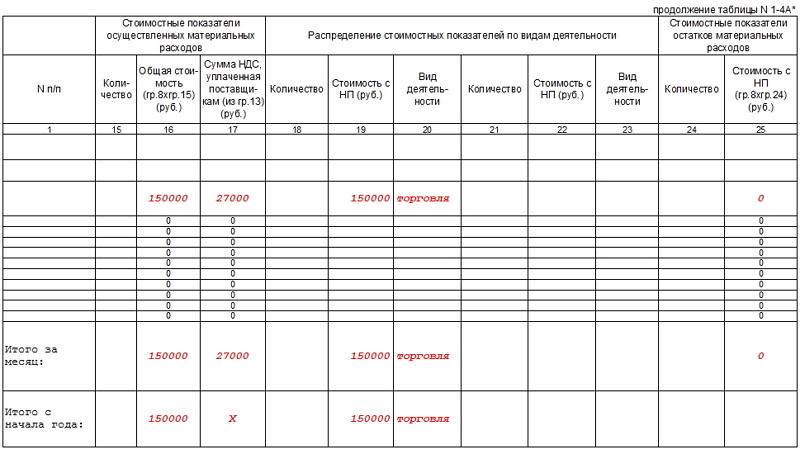

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

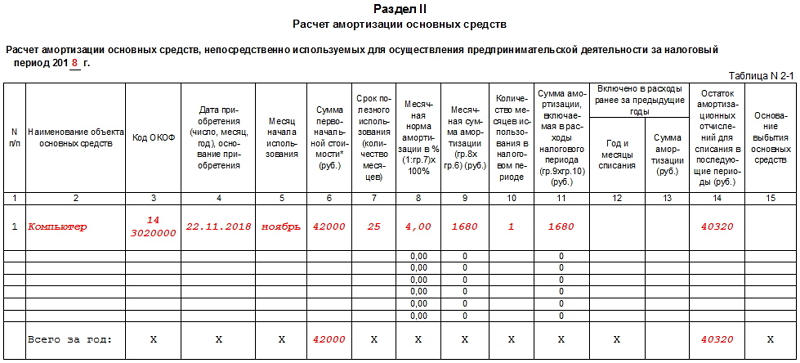

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

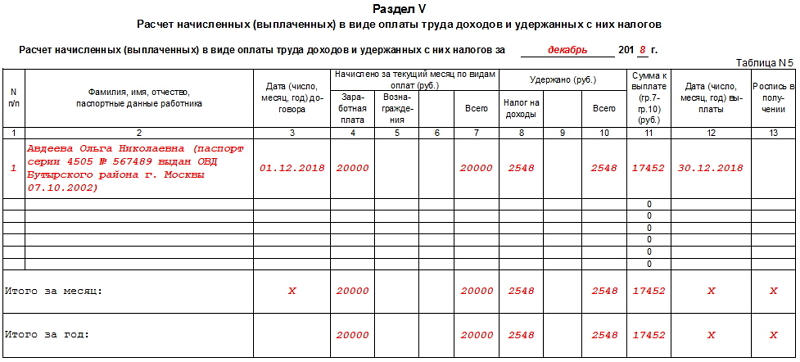

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

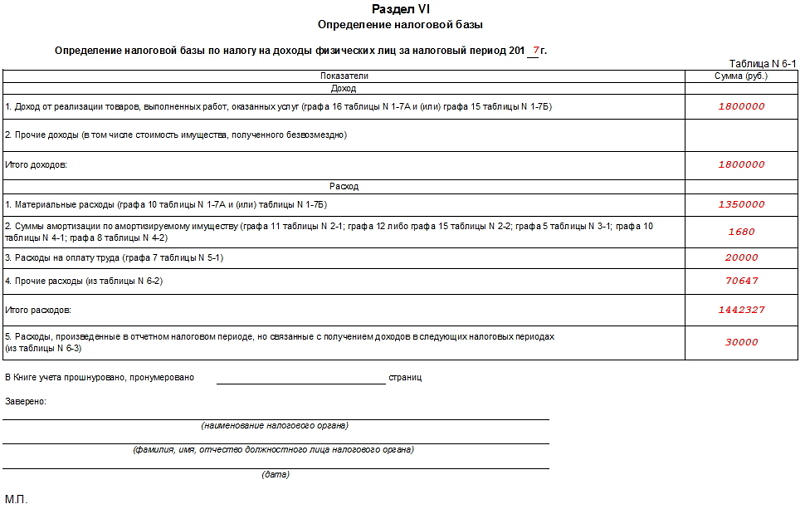

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

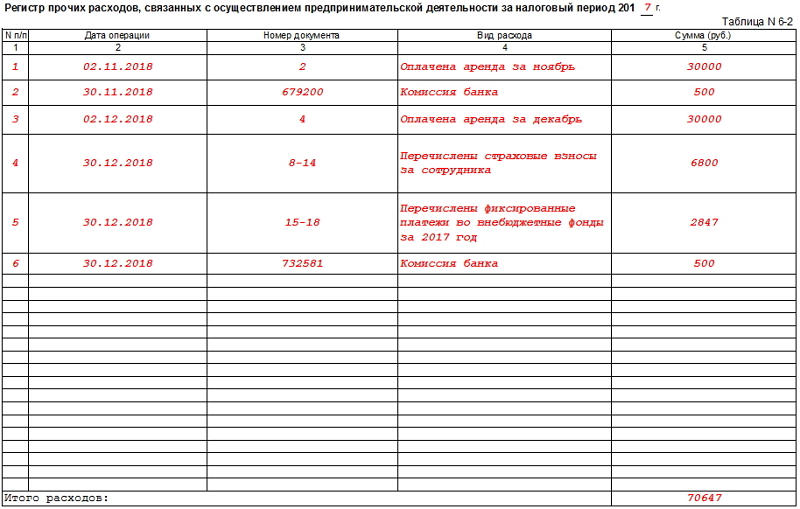

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

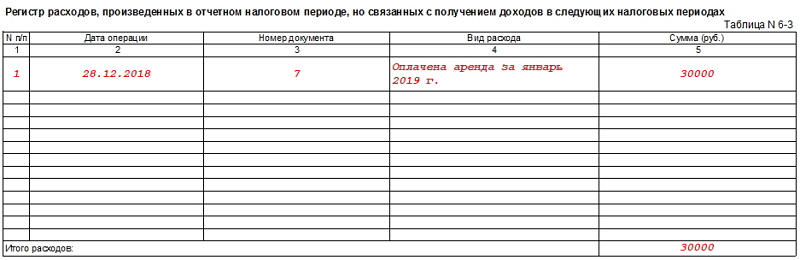

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

- УСН;

- ЕСХН;

- ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО 31 марта

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

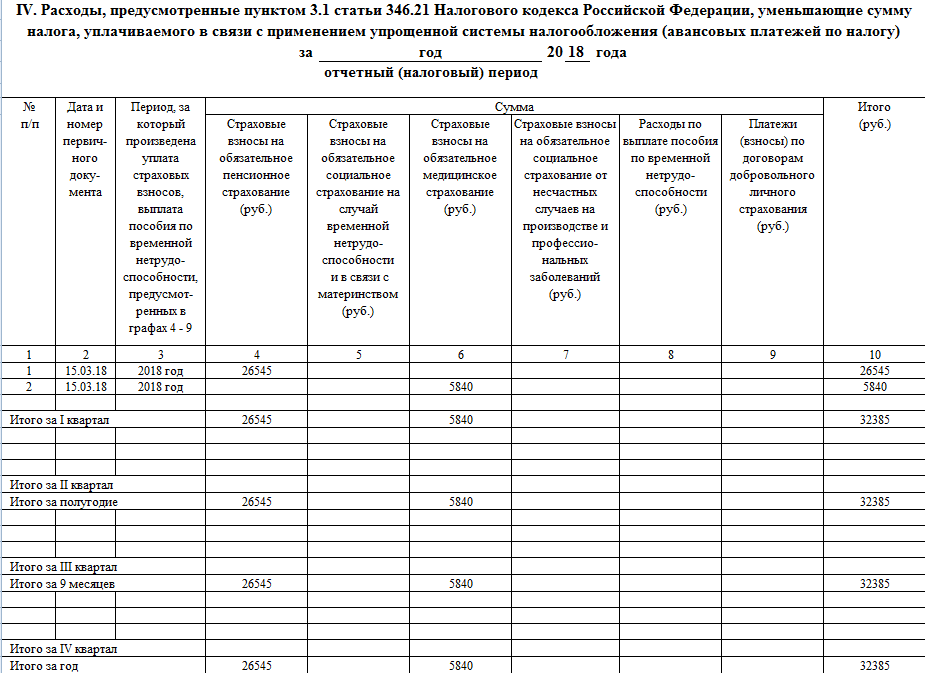

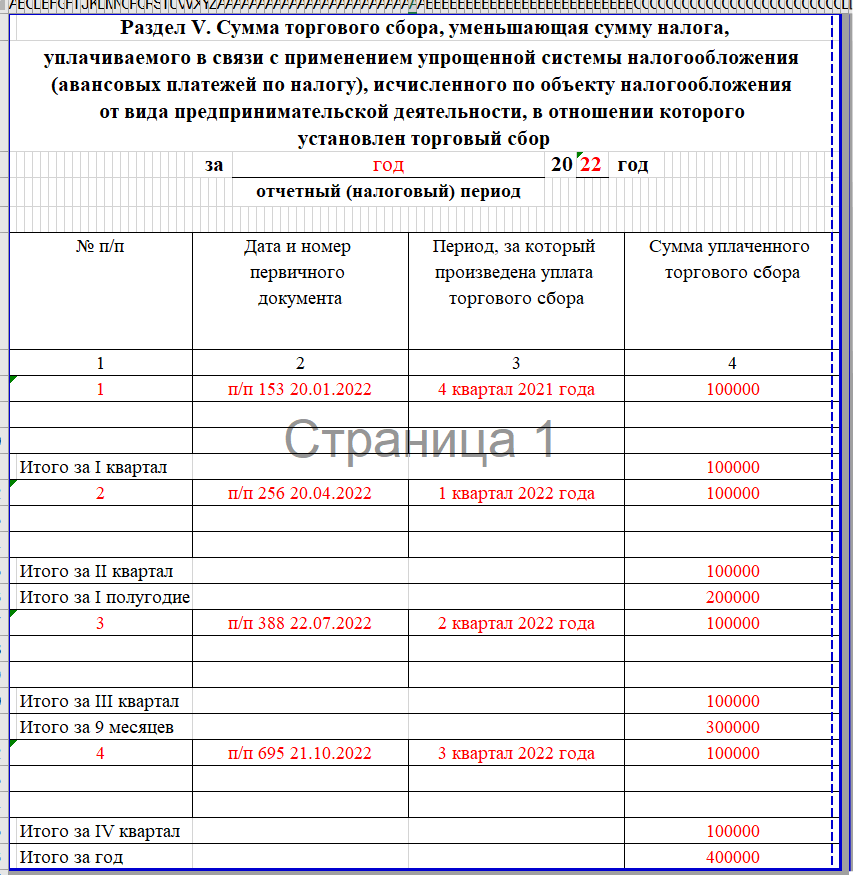

Отражение сумм, уменьшающих величину налога

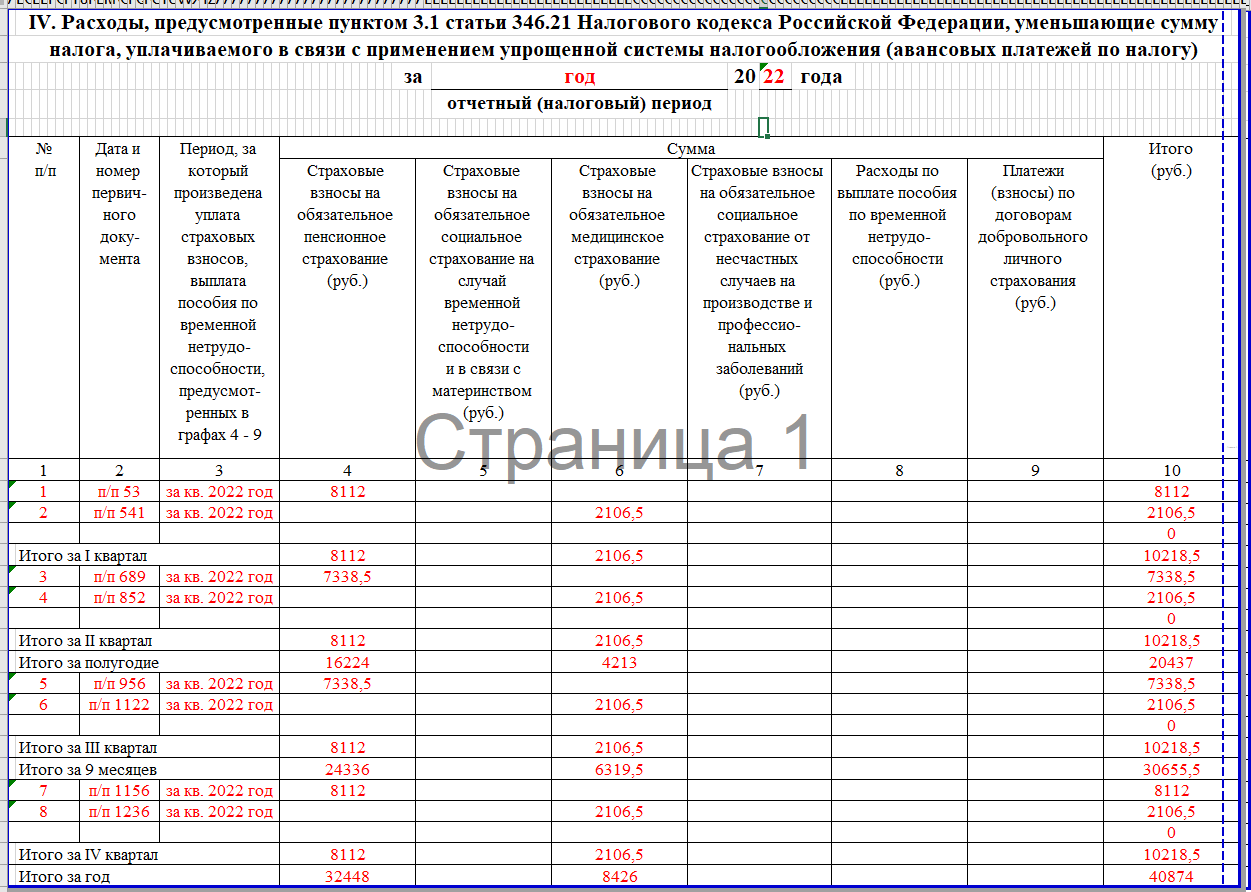

Те суммы, которые уменьшают налог, отражаются в разделе 4. Это виды расходов, которые поименованы в пункте 3.1 статьи 346.21 НК РФ. Заполняют этот раздел только те налогоплательщики, которые применяют упрощенку с объектом «доходы». В таблице раздела отражается величина страховых взносов за предпринимателя и за его работников ( в том числе взносы, закрепленные законом №255-ФЗ от 29.12.2006 года).

Суммы указываются по каждому взносу в отдельности, в пределах квартала, выводятся поквартальные суммы и нарастающим итогом за полугодие, 9 месяцев и год. Обязательно указывается платежный документ и год, за который перечисляются взносы.

Что такое КУДиР и кто ее составляет

Для начала рассмотрим, что из себя представляет книга учета доходов и расходов. Бланк книги и инструкция по ее заполнению утверждены приказом Минфина №135н от 22.10.2012 года. Последние изменения в бланк формы внес приказ Минфина №227н от 07.12.2016 года.

Стоит отметить, что данный регистр составляют все предприниматели, независимо от режима налогообложения, а также юридические лица, находящиеся на упрощенке.

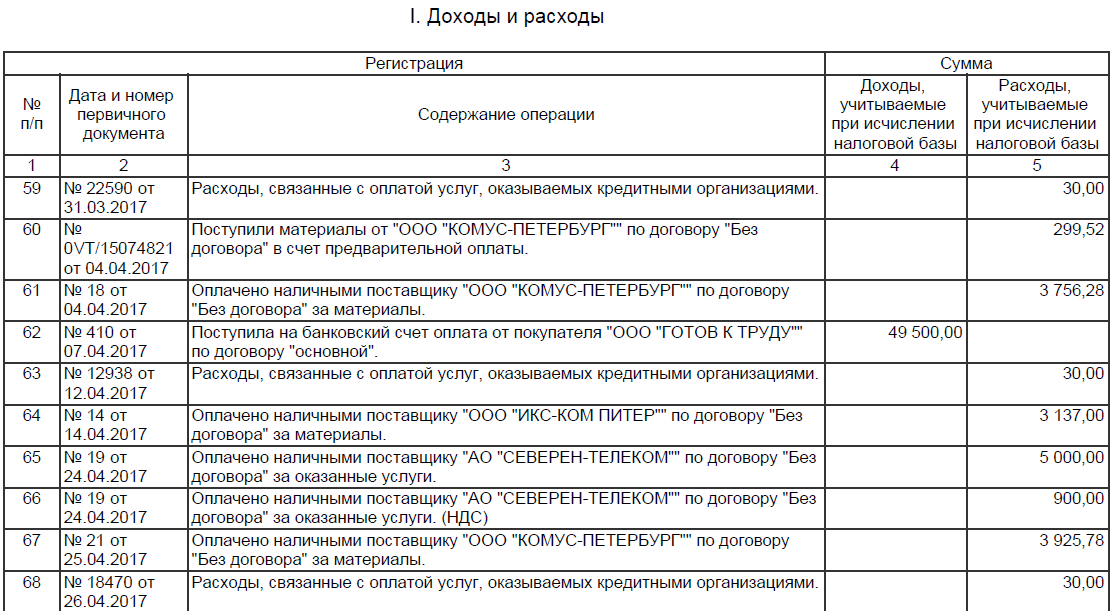

В такой книге накапливается информация по кварталам и в целом за год по всем полученным доходам и произведенным расходам в процессе функционирования компании. Затраты, которые можно принять к учету, прописаны в статьях 249, 250 и 346.16 НК РФ.

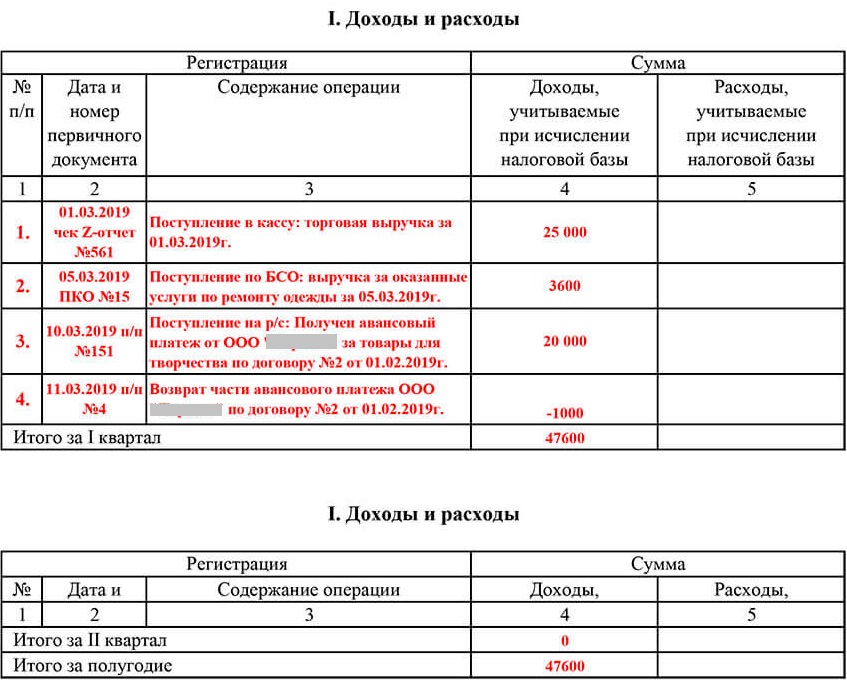

Не следует забывать, что доходы в КУДиР будут отражаться по мере поступления (кассовый метод), а расходы принимаются только по факту отгрузки и полной оплаты.

Книга может быть заполнена как вручную, так и в электронном виде. При этом к ней применяется ряд требований:

- КУДиР составляется каждый год, по принципу – новый календарный год – новая книга

- Все операции вносятся в порядке хронологии, каждая в своей строке

- Книга в целом за год распечатывается, сшивается, сзади делается заверительная надпись

- Если информации для заполнения книги нет, то формируется нулевой документ

- Хранить книгу необходимо 4 года

В налоговой инспекции заверять книгу не требуется. Но налоговый орган может запросить документ при проведении проверки. Отсутствие книги является грубым нарушением правил учета, которое закреплено в статье 120 НК РФ. В случае отсутствия книги придется заплатить штраф:

— для ИП – 200 рублей

— для организации – 10000 рублей

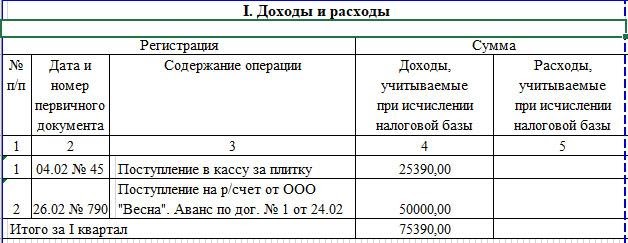

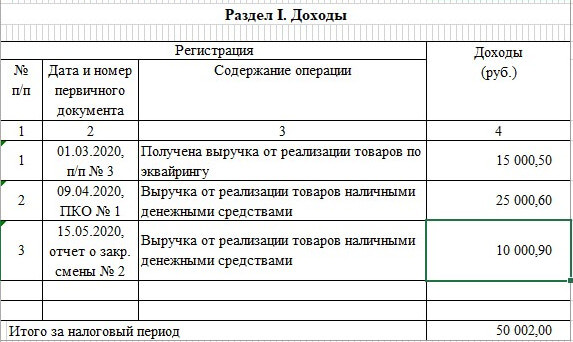

При заполнении книги следует учитывать какой объект налогообложения применяется налогоплательщиком. Проще всего, когда налог исчисляется с суммы дохода. В этом случае можно смело брать поступления денег за период, полученные за товары или услуги. В форме документа заполняется только графа доходов. Аналогично заполняется книга при наличии патента. Такую книгу обычно называют книгой учета доходов.

Если налог взимается с разницы доходов и расходов, то нужно следить все ли расходы, которые осуществил налогоплательщик, можно принять к учету и снизить за счет них сумму налога.

Следует также помнить, что для разных систем налогообложения применяются не совсем одинаковые формы книги. Например, для тех, кто работает по патенту, существует упрощенная версия книги, а для тех, кто работает на общей системе, бланк книги очень подробный и должен содержать большой объем информации.

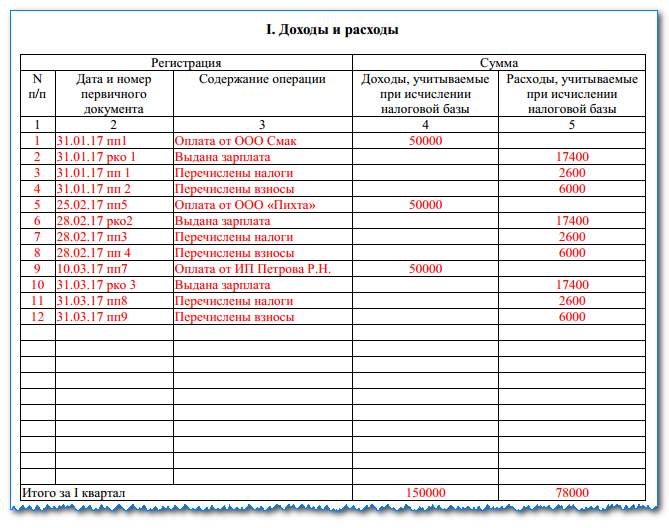

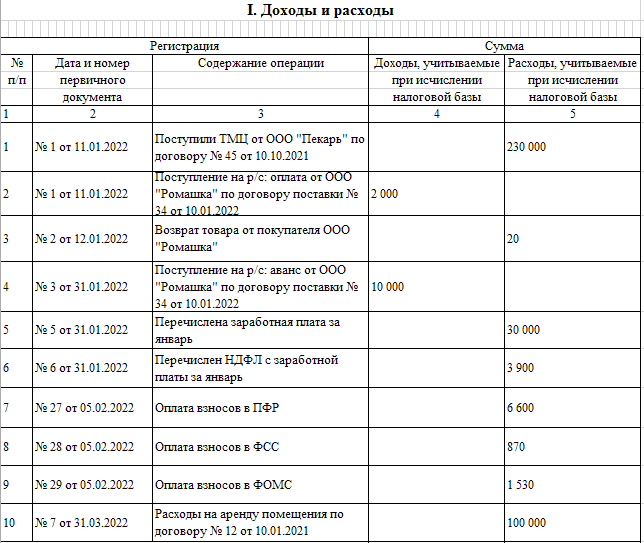

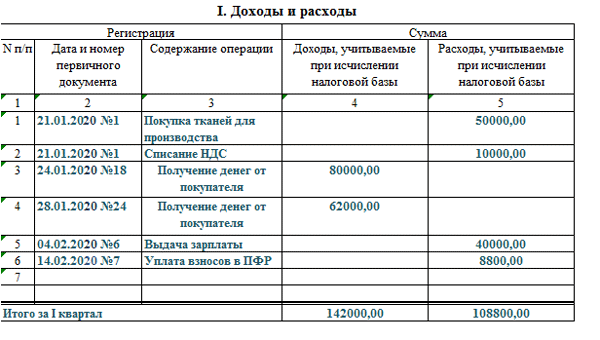

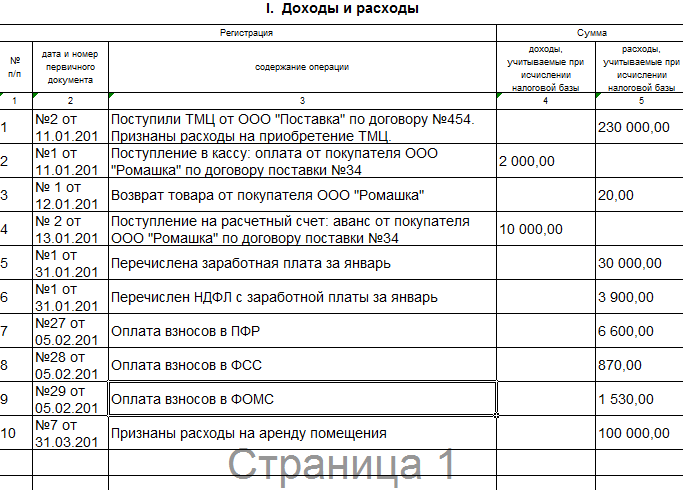

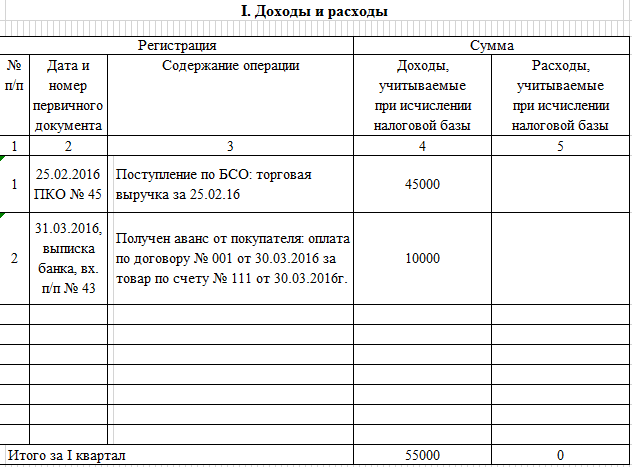

Рассмотрим порядок заполнения книги на примере КУДиР при УСН.

Отражение расходов по основным средствам. Подсчет величины убытка

Многие предприниматели и организации имеют на своем балансе основные средства, а также владеют нематериальными активами.

Основные средства – это активы компании, которые она использует длительное время (более 12 месяцев) и их стоимость превышает 100000 рублей.

Нематериальные активы отличаются от основных средств только тем, что не имеют овеществленной формы.

Если такие ценности есть на балансе, то есть и расходы по ним. В этом случае, для тех, кто платит налог с разницы доходов и расходов, необходимо заполнить раздел 2. Информация представляется в таблице, в которой нужно указать:

- Название ОС или НМА

- Когда они были оплачены и введены в эксплуатацию

- Их первоначальную и остаточную стоимость

- Количество лет полезного использования и сколько кварталов в году они используются

- Доли стоимости активов в расходах

- Суммы расходов по каждому объекту

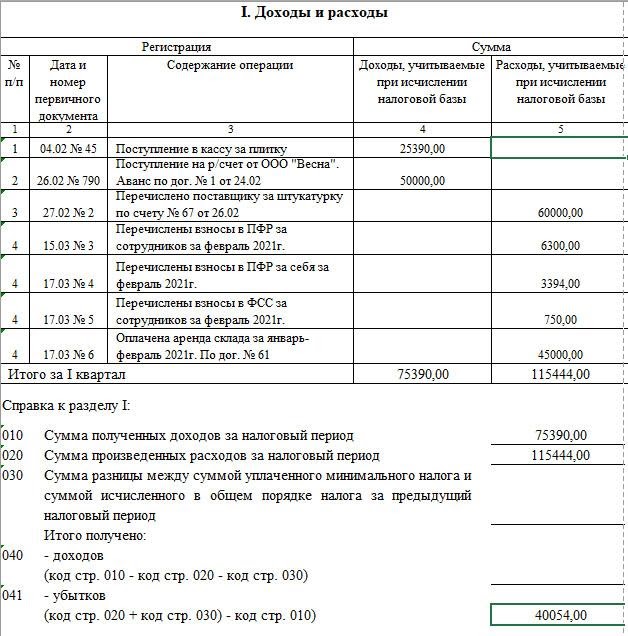

В КУДиР есть возможность отражения убытков по итогам года. Для этого используется справка из раздела 1, а потом данные переносятся в раздел 3. Суммы убытка переносятся на следующие периоды. Например, если в 2024 году получен убыток, то указываем его в справке, а раздел 3 заполним только за 2024 год.