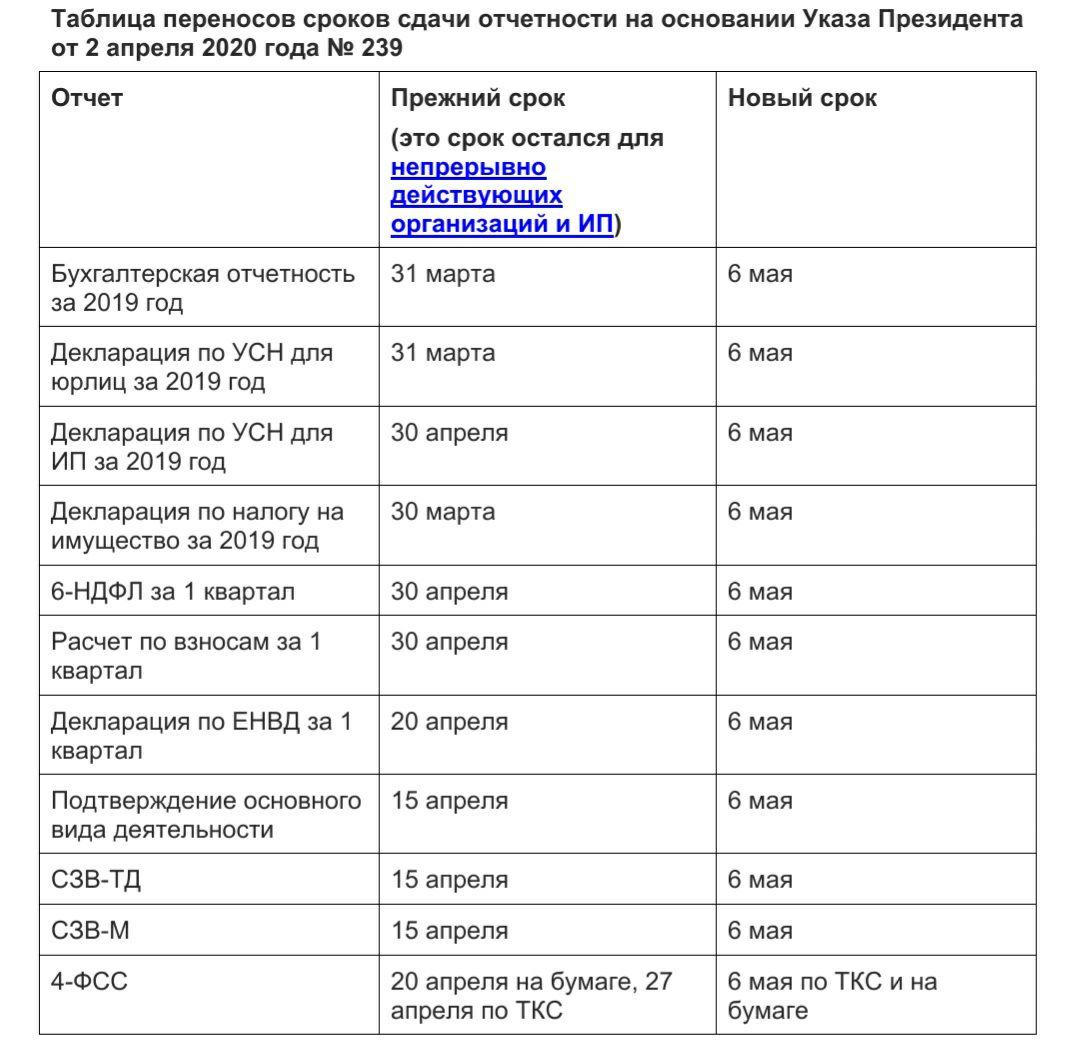

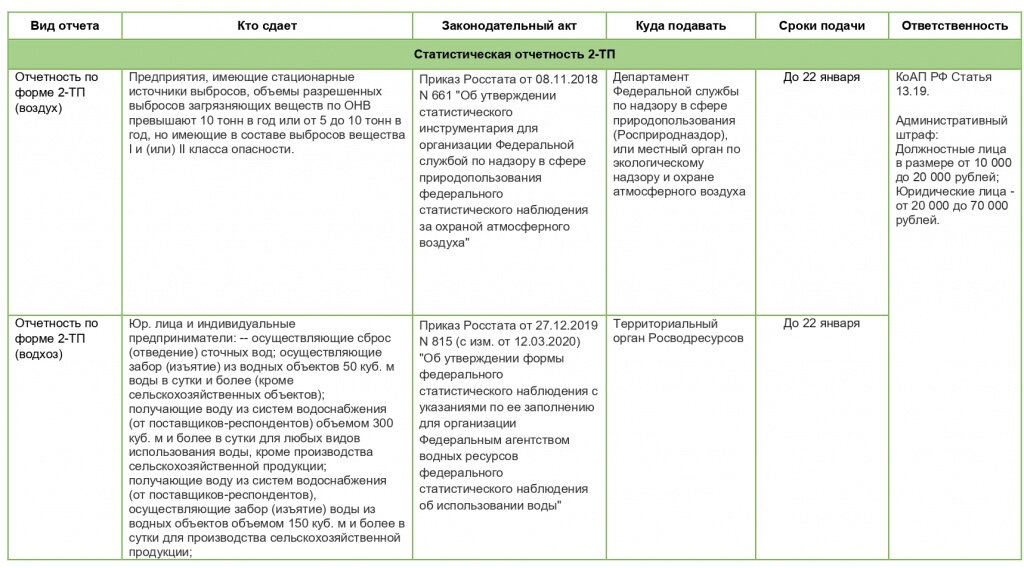

Какие отчёты сдаёт ООО

Независимо от того, кто занимается учётом в организации, необходимо знать, какие именно отчёты ведёт и сдаёт юридическое лицо.

Важно: за нарушение сроков сдачи отчётов налагаются штрафы, а расчётный счёт ООО будет заблокирован по требованию ИФНС. Если же компания в течение 12 месяцев не отчитывается и не имеет движений по расчётному счёту, она может быть признана недействующей и исключена из ЕГРЮЛ по решению налогового органа (статья 21.1 закона от 08.08.2001 № 129-ФЗ).. Обязательная отчётность для ООО делится на следующие группы:

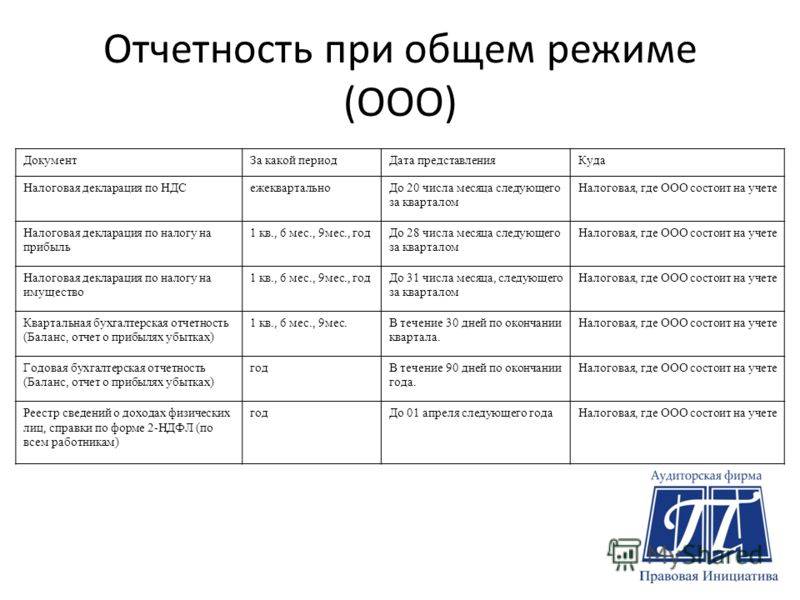

Обязательная отчётность для ООО делится на следующие группы:

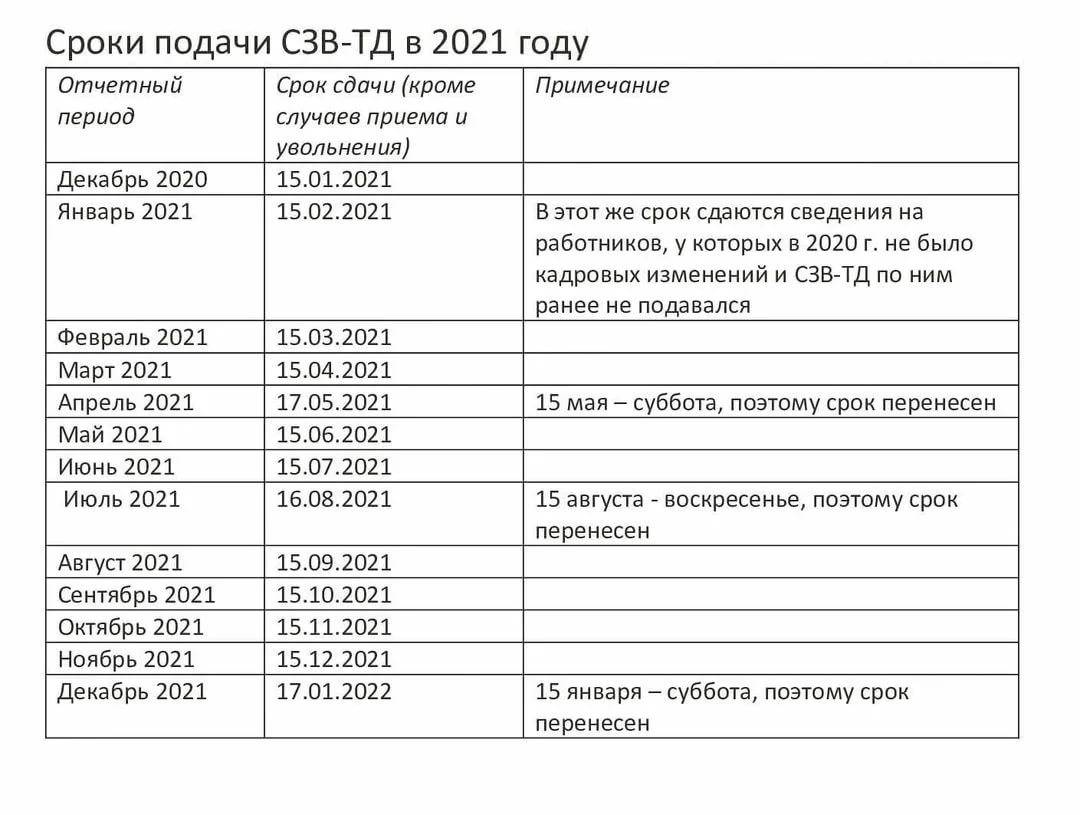

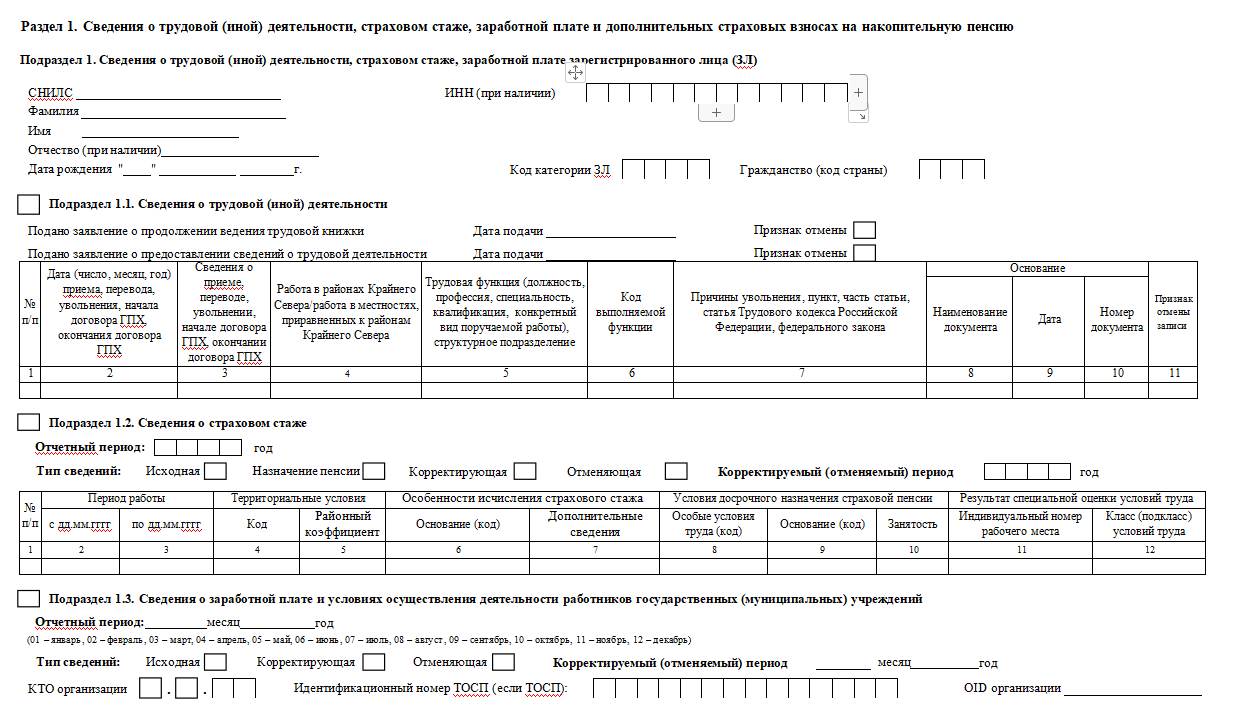

- отчёты за застрахованных лиц, то есть наёмных работников и исполнителей по гражданско-правовым договорам, не имеющих статуса ИП или самозанятого;

- налоговые декларации и книги учёта;

- бухгалтерский баланс, отчёт о финансовых результатах, приложения;

- статистические отчёты — выборочные, по запросу Росстата, или в рамках сплошного наблюдения.

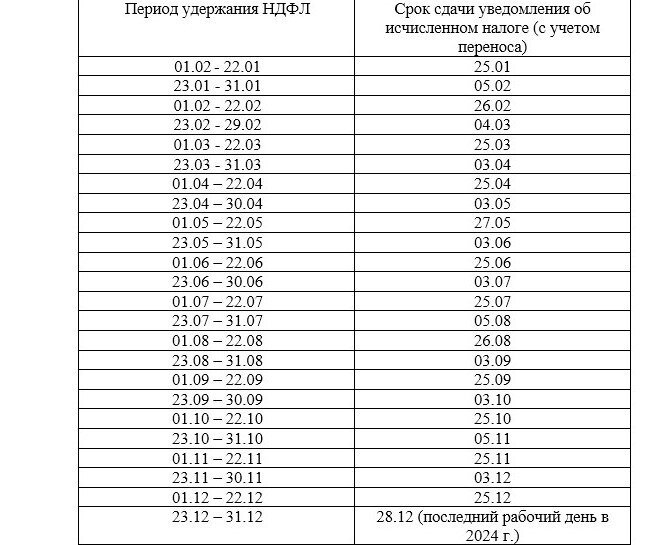

С 2023 года сюда добавились ещё и уведомления об исчисленных суммах налогов, сборов, взносов. Они являются заменой налоговой декларации или расчёта, если за какой-то период необходимо представить данные, а время сдачи декларации или расчёта не подошло.

В частности, на УСН сдаётся всего одна годовая декларация, но в течение года организация перечисляет авансовые платежи. Раньше аванс платили без каких-либо документов, указывая конкретный КБК. Но теперь, когда все платежи проходят через ЕНС (единый налоговый счёт), компания должна подавать уведомление, из которого ФНС видит, на какие налоги, взносы, сборы перечислены деньги.

С 2024 года количество обязательных уведомлений об исчисленных суммах для ООО выросло. Это связано с изменением порядка уплаты НДФЛ с выплат работникам. Вместо 12 расчётных периодов в году стало 24, соответственно, и уведомления придётся подавать два раза в месяц.

Кроме того, существует управленческая отчётность для собственников бизнеса и для координации деятельности ООО, но к ней нет официально установленных требований, и в государственные органы она не подаётся.

Таким образом, даже самой небольшой фирме с одним-двумя работниками нужно сдавать значительное количество отчётов. У каждого из них есть свой срок сдачи, утверждённая форма и правила заполнения. А для активно работающей компании сюда добавляется множество документов по сделкам, хозяйственным операциям, кадрам, движениям по кассе и банковским счетам.

Переходим к подробному описанию обязательной отчётности ООО. Общий список отчётов и срок сдачи каждого из них приводится в сводной таблице в конце статьи.

Подготовка бухгалтерских документов

При формировании бухгалтерской отчётности руководствуются Российскими стандартами бухгалтерского учёта (РСБУ), которые определены тремя нормативными документами:

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ.

- Приказ Минфина РФ от 29 июля 1998 года № 34н.

- Приказ Минфина РФ от 2 июля 2010 года № 66н.

По нормам перечисленных документов составлен перечень требований к БФО. Она должна быть:

- достоверной. Эффективные решения принимаются, когда перед глазами правдивые данные. Чтобы избежать неточностей и разночтений, перед заполнением бланков инвентаризируют активы и обязательства;

- полезной. Бланк должны не усложнять, а упрощать оценку и принятие решений. Поэтому в отчёты включают все данные, которые влияют на выводы;

- полной. Отчёты должны раскрывать финансовое положение и результаты деятельности. Это возможно, если заполнить все бланки, соблюдая правила;

- существенной. В БФО должны быть все показатели и данные, без которых невозможны объективные решения. Существенность информации определяют по набору количественных и качественных факторов. Рядовой организации достаточно следовать общепринятым нормам;

- нейтральной. Нельзя подстраивать данные так, чтобы влиять на решения определённых лиц. Бухгалтерская отчётность должна быть одинаковой для всех пользователей;

- последовательной. Организация должна пользоваться одинаковыми бланками с начала деятельности и отражать данные от одного отчётного периода к другому. Нельзя регулярно менять формы, так как это может ввести пользователей в заблуждение.

Для ИФНС отчёты заполняют на русском языке, а показатели отражают в рублях. В документы включают сведения не только по головной организации, но и по всем филиалам, подразделениям. Сведения направляют в налоговую инспекцию по месту регистрации в электронном виде, бланки заверяют электронной подписью. В бумажном виде бух фин отчётность сдавать нельзя.

Если предприятие работает на международном рынке, то может составлять отчётность по международным стандартам финансовой отчётности (МСФО). По этим документам зарубежные партнёры оценивают состоятельность фирмы и принимают решение о сотрудничестве или выделении средств. Бухотчётность по МСФО не исключает обязанность сдавать бланки по РСБУ в налоговую инспекцию.

Бухотчётность оформляется в несколько этапов. Это комплекс определённых шагов, в котором необходимо:

- Проверить правильность ведения учёта в отчётном периоде. В частности, изучить первичную документацию и правильность её составления, проверить соответствие синтетического и аналитического учёта и убедиться в отсутствии скрытых резервов.

- Провести предварительную подготовку. На этом этапе бухгалтер проводит инвентаризацию активов и обязательств предприятия, исправляет найденные ошибки, закрывает счета учёта и списывает полученную чистую прибыль.

- Заполнить бланки по результатам первых двух этапов.

Нет времени заниматься бухгалтерской отчётностью? Делегируйте задачу экспертам «Моё дело» и занимайтесь развитием бизнеса.

Как заполнить разделы — инструкция

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2020, 2021 и 2023 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2023 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1:

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Требования к отчетности по МСФО

Основная задача отчетности МСФО — возможность сравнивать финансовые показатели организаций в различных странах. Но у каждого государства есть свои особенности налоговой политики, анализа, проверок и так далее. Поэтому речь не идет о жестком регламенте.

Стандарты МСФО предполагают, что экономический смысл имеет приоритет над формальностью. Но для облегчения работы выделяют требования, которых стоит придерживаться:

- полнота: данные отчета должны давать полное представление о финансовом состоянии организации, а если они этого не делают, нужно дополнительно расшифровать;

- своевременность: данные должны подаваться с соблюдением баланса между их уместностью и надежностью;

- осмотрительность: требование подразумевает приоритет в признании расходов и обязательств над признанием доходов и активов, благодаря чему не допускается создания скрытых активов;

- приоритет содержания над формой: в отражении операций и прочих событий важна не столько их юридическая форма, сколько экономическая реальность;

- рациональность: должен соблюдаться баланс между выгодами, получаемыми от данных, и затратами на их сбор.

По теме. Стоимость квадратного метра жилой недвижимости в 2024 году. Прогноз от эксперта

Принципы работы с отчётностью и правила оформления

Есть несколько важных нюансов, которые нужно учитывать при ведении бухучёта:

- Повторим еще раз — сведения в бухгалтерской отчётности должны быть полностью непредвзятыми. Нельзя вести документацию в интересах определенной группы пользователей, умалчивая о каких-то показателях и искажая другие. Главная задача учёта — достоверно отразить финансовые дела бизнеса. Если информация в отчётах влияет на решения определённых лиц, но при этом недостоверна, — она не может считаться нейтральной.

- В учёт нужно включать сведения о деятельности всех структурных подразделений.

- Все документы — баланс, отчёты, приложения, уточняющие сведения — нужно оформлять последовательно. Учёт ведут соответственно течению периодов, от одного к другому. В отдельных ситуациях в содержание или формы документов можно внести корректировки. Например, при смене руководителя или направления деятельности. Все изменения необходимо обосновывать. Существенные корректировки нужно подкреплять документально, с помощью пояснений к бухотчётности. Туда же нужно включить причину, по которой эти изменения внесли.

- Все данные в отчётных документах нужно приводить одновременно за отчётный и предыдущий периоды. Это не касается компаний, которые начали свою деятельность в отчётном году — у них не может быть данных за другие периоды. При этом сведения за нынешний и предшествующий периоды должны быть сопоставимы. Если этого не происходит, сведения нужно корректировать. Изменения, внесённые в учётные документы, также нужно обосновать в пояснительной записке — обязательно с указанием причин.

- Если по каким-то статьям отчётов нет числовых показателей, графы нужно заполнить прочерками. Их можно оставить пустыми в отдельных случаях. Например, в пояснительных записках или формах, которые бизнес разработал сам.

- Данные по отдельным активам, затратам, операциям или другим показателям вносят, если без них у пользователя не сложится полной и достоверной картины о финансовом положении и текущих результатах бизнеса. В отчётности их можно отразить суммарным значением, если каждый показатель будет отдельно детализирован в пояснительных документах.

Отчётная дата для оформления бухгалтерских документов — последний календарный день отчётного периода.

Каждая форма отчётных документов должна содержать обязательные данные:

- название документа;

- дату и период, за который составляется отчёт;

- название предприятия;

- его организационно-правовую форму;

- формат данных.

Всю финансовую и бухгалтерскую отчётность подписывают уполномоченные сотрудники компании. Чаще всего, это руководитель или главный бухгалтер. Если бизнес передал бухучёт на аутсорсинг или делегировал это отдельному специалисту, то отчётность визирует тот, кто занимается его ведением.

БФО хранят не менее пяти лет с окончания отчётного периода. Можно сделать собственный архив, который защищён от вредного воздействия внешних факторов (например, повышенной влажности) и проникновения третьих лиц. Если такой возможности нет, пользуются услугами муниципальных и государственных архивов.

Заполняйте бухгалтерскую отчётность с правильными инструментами. Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать формирование документов и закрыть задачу за 10-15 минут.

Общие правила изменения учетной политики

Напомним основные правила формирования и внесения изменений в учетную политику Организации.

В общем случае, учетная политика должна применяться последовательно из года в год (, Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), а изменение учетной политики может происходить только если:

- меняются требования законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов;

- разрабатывается или выбирается новый способ ведения бухгалтерского учета, который ведет к повышению качества информации об объекте учета;

- существенно меняются условия деятельности организации.

Измененная учетная политика применяется с начала года, с которого компания вносит изменения (, ПБУ 1/2008 «Учетная политика организации»). При этом дата приказа о внесении изменений должна быть не позднее 31 декабря 2023 года, чтобы он начал действовать с 1 января 2024 года.

Исключением являются случаи существенного изменения условий деятельности экономического субъекта (например, реорганизация, создание обособленных подразделений, филиалов, представительств или изменение видов деятельности). В этих случаях учетную политику можно дополнить в течение года (по мере их возникновения) ( Закона о бухгалтерском учете, ПБУ 1/2008).

Общий алгоритм формирования положений учетной политики организации:

- если федеральный стандарт бухгалтерского учета (ФСБУ) устанавливает один способ бухгалтерского учета по конкретному вопросу — выбирается этот способ;

- если ФСБУ устанавливает несколько допустимых способов бухгалтерского учета по конкретному вопросу — выбирается один из возможных;

- если ФСБУ не содержит допустимые способы бухучета по конкретному вопросу — организация разрабатывает его сама, исходя из пп. 5 и 6 и рекомендаций по бухучету, последовательно обращаясь, в первую очередь, к стандартам МСФО, затем к федеральным (ПБУ, ФСБУ) и отраслевым стандартам учета ( ПБУ 1/2008).

Указанная иерархия предполагает, что если, например, какая-то ситуация по-разному отражена в международных стандартах финансовой отчетности и в рекомендациях в области бухучета, то подлежат применению положения МСФО.

По аналогии с бухгалтерским учетом согласно положениям Налогового кодекса РФ и иных нормативных актов по налогам изменения в учетной политике организации могут производиться в случаях:

- изменения законодательства РФ по налогам;

- существенного изменения условий деятельности организации;

- изменение применяемых методов учета.

Какой бывает бухгалтерская финансовая отчётность

Виды отчётности в бухгалтерском учёте определяют по нескольким критериям:

| Критерий | Вид |

|---|---|

| Назначение | Внешний. Формы, которые получают внешние пользователи: налоговая инспекция, инвесторы, банки, контрагенты и другие. Бланки заполняют по правилам из нормативных актов |

| Внутренний. Формы, которыми пользуются собственники, ключевые сотрудники и руководители подразделений. Их используют для принятия решений и прогнозирования | |

| Полнота сведений | Полный. Организация сдаёт все формы бухгалтерской отчётности |

| Упрощённый. Предприятие заполняет два обобщённых бланка (этот вид доступен некоторым категориям бизнеса) | |

| Периодичность | Годовые. Бланки заполняют на основе данных за последний год. Эти формы предназначены для внешних пользователей |

| Промежуточные. Бланки заполняют на основе данных за месяц, квартал, полугодие или любой другой произвольный период. Такую отчётность составляют для внутреннего использования — например, краткосрочного планирования | |

| Характер | Первичный. Отчётность одной компании по данным собственного отчёта |

| Консолидированный. Отчётность группы компаний, в которой указывают общие показатели |