Определение значений для других разделов отчета о движении денежных средств

В примере 3 показано, как составляется полный отчет о движении денежных средств.

Пример 3

Отчет о прибылях и убытках Torbryan plc за год, завершившийся 31 декабря 2008 г., и балансы по состоянию на 31 декабря 2007 и 2008 г. выглядят следующим образом.

Отчет о прибылях и убытках за год, завершившийся 31 декабря 2008 г.

Баланс по состоянию на 31 декабря 2007 и 2008 г.

В 2008 г. компания израсходовала £95 млн на новые станки и оборудование. Других приобретений и продаж внеоборотных активов не было.

В течение года был выплачен дивиденд по обыкновенным акциям в размере £50 млн. Проценты к получению и к уплате за год представляли соответственно приток и отток денежных средств.

Отчет о движении денежных средств выглядит следующим образом.

Torbryan plc. Отчет о движении денежных средств за год, завершившийся 31 декабря 2008 г.

Чтобы увидеть, как чистый прирост соотносится с денежными средствами компании на начало и на конец года, полезно выполнить следующее сравнение.

Анализ изменения денежных средств и их эквивалентов за год, завершившийся 31 декабря 2008 г.

Примечания

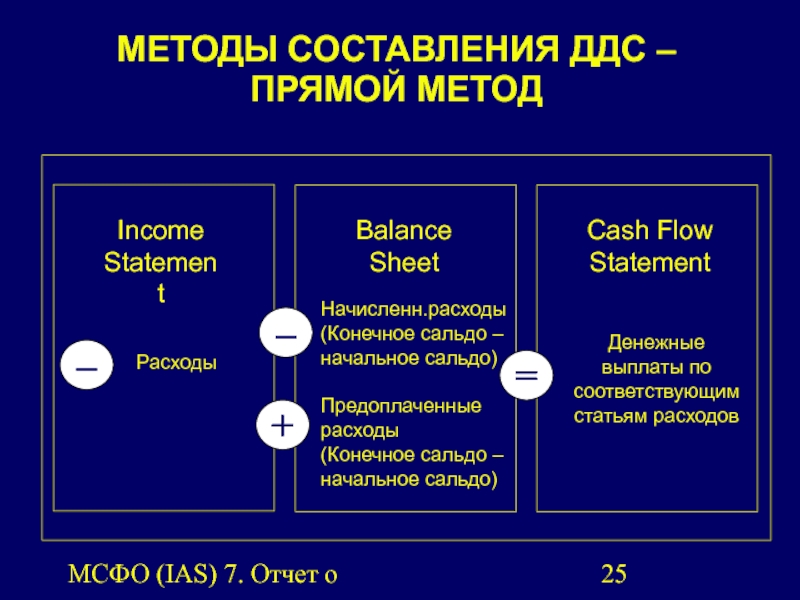

- Этот показатель просто берется из отчета о прибылях и убытках за год.

- Поскольку реализация внеоборотных активов не осуществлялась, начисленный износ должен быть равным разнице между стоимостью основных средств (внеоборотных активов) на начало и на конец года с корректировкой на стоимость вновь приобретенных активов.

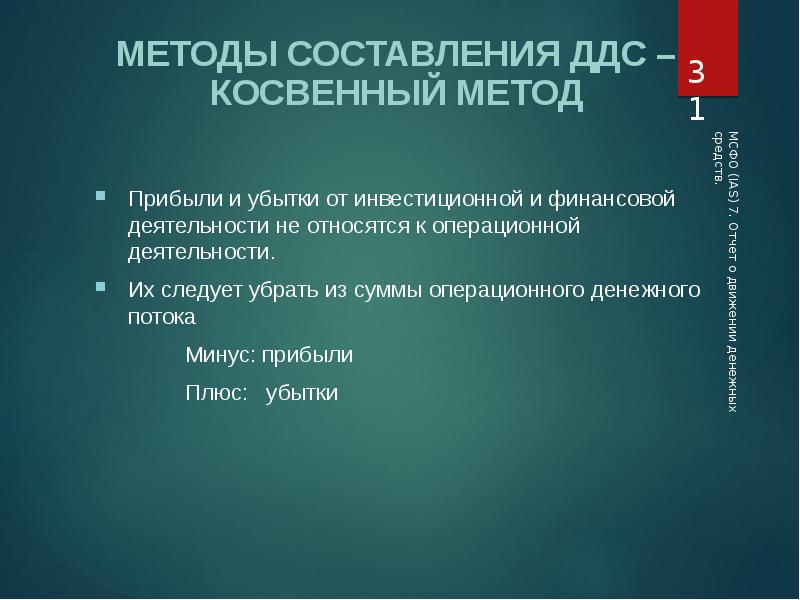

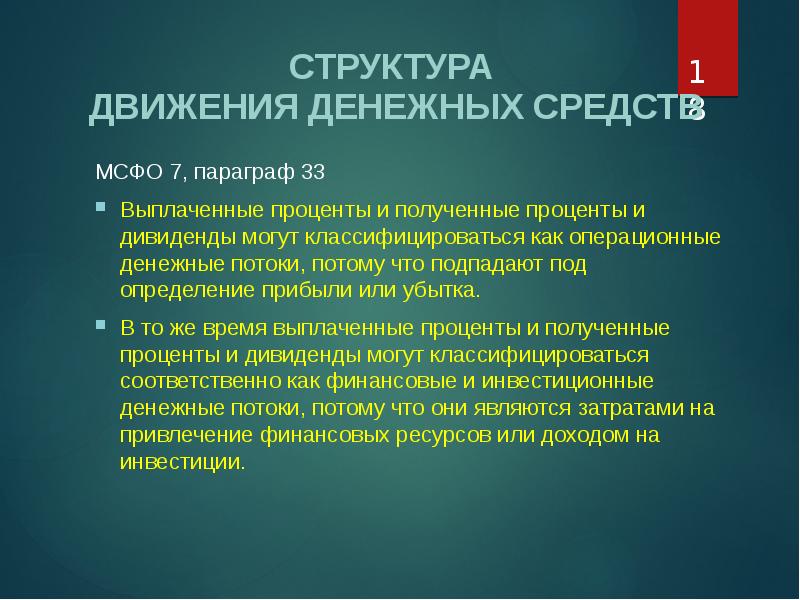

- Проценты к получению необходимо вычесть, чтобы получить прибыль до их начисления, поскольку они связаны не с операционной, а с инвестиционной деятельностью. Приток денежных средств из этого источника отражается в разделе «денежные потоки от инвестиционной деятельности».

- Проценты к уплате необходимо прибавить к показателю прибыли. Впоследствии мы вычтем денежные средства, уплаченные в течение года в погашение процентов к уплате. В этом случае оба показателя одинаковы.

- Налог уплачивается компанией на 50% в соответствующем учетном году и на 50% в следующем году. В результате платеж 2008 г. складывается из половины налога на прибыль 2007 г. (т. е. показателя, который отражается в краткосрочных обязательствах на конец 2007 г.) и из половины начисленного налога 2008 г. (т. е. 16 + (1/2 x 46) = 39). Проще всего сумма, уплаченная в течение года до 31 декабря 2008 г., определяется следующим образом.

Этот расчет основан на том, что если взять причитающуюся к уплате сумму на начало года, прибавить к ней прирост, обусловленный начислением налога за текущий год, а затем вычесть причитающуюся к уплате сумму на конец года, то результат будет равен сумме, уплаченной в течение года.

- Считается, что облигации погашаются по их балансовой стоимости. Однако это не всегда так.

- В результате выпуска акций привлечено £90 млн, из которых £50 млн отражены в балансе как акционерный капитал, а £40 млн — как премия по акциям.

- В данном случае нет «эквивалентов денежных средств», а есть только денежные средства (хотя и отрицательная сумма).

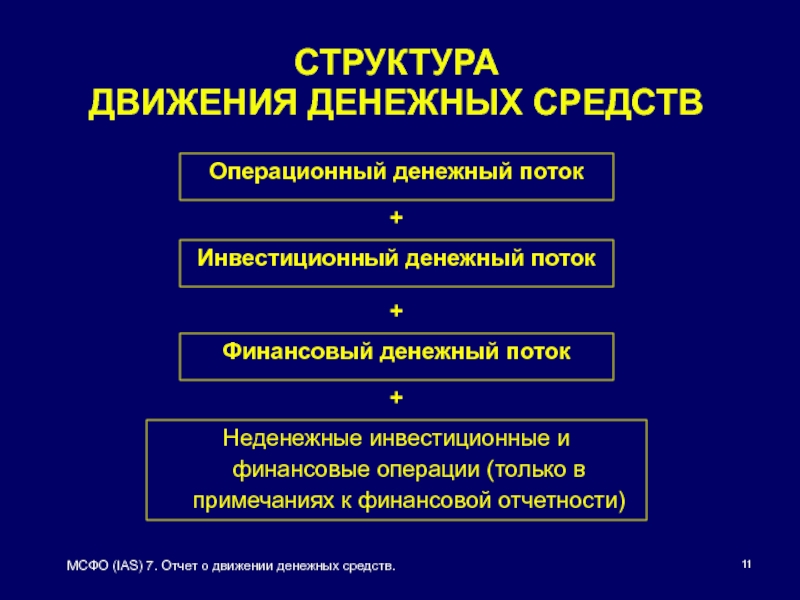

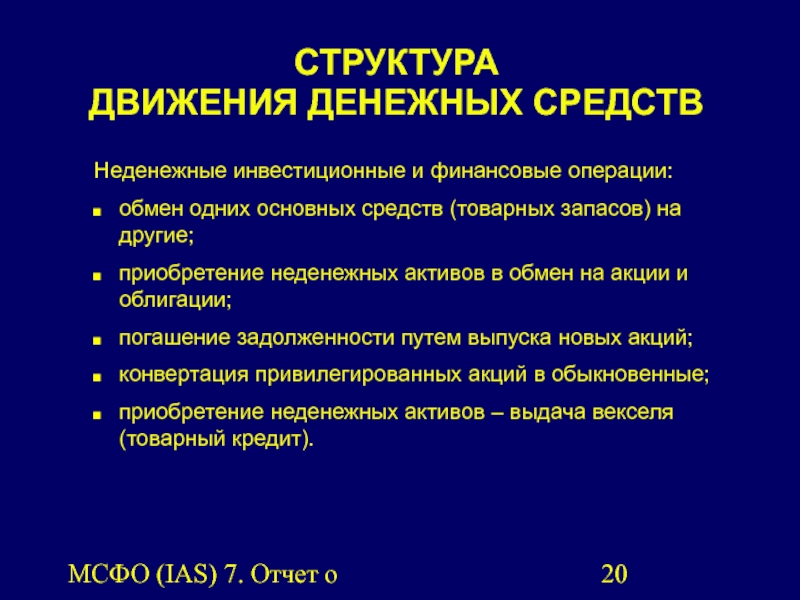

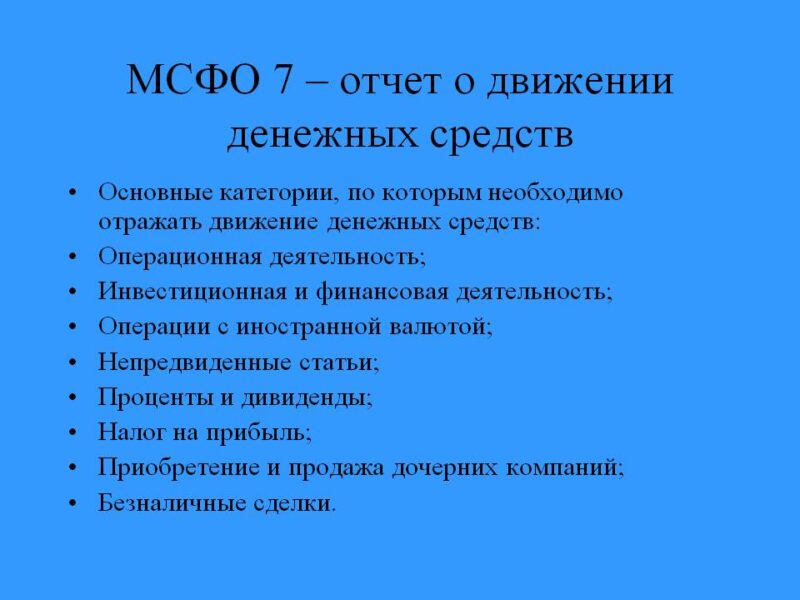

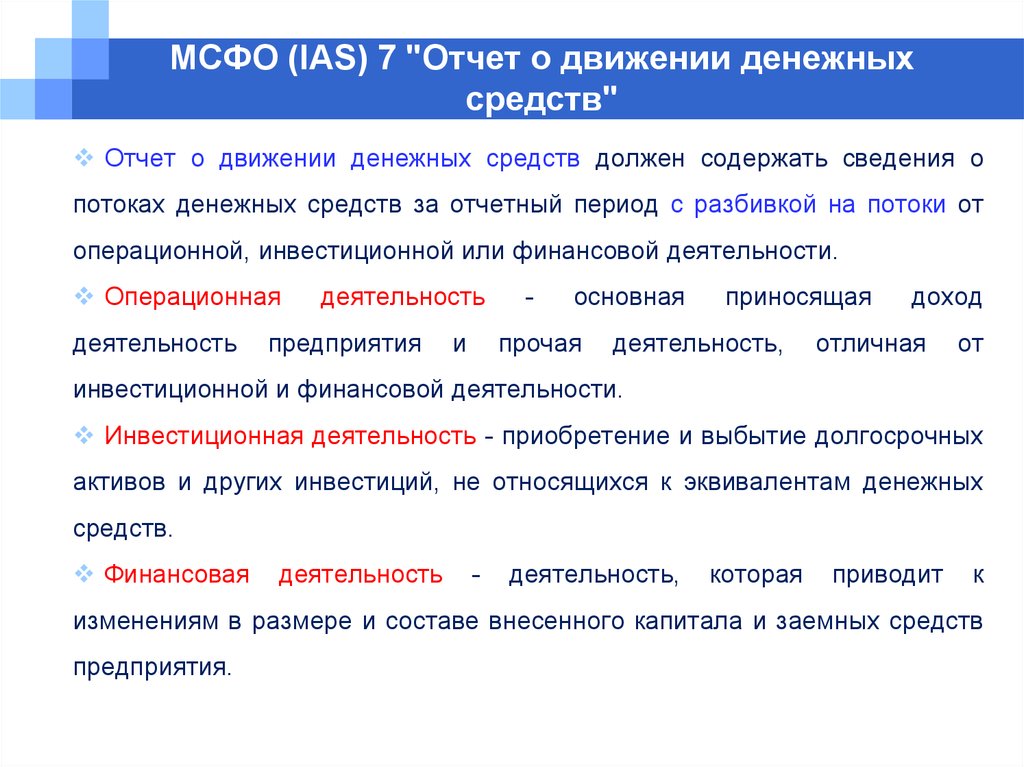

Классификация и виды денежных потоков

Виды кэш флоу Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

По балансу:

положительный и отрицательный. Первый показывает доходы компании (приток средств), второй — ее расходы (отток средств).

По виду хозяйственной деятельности:

операционный (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

По уровням управления:

кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

По отношению к компании:

внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

По методу исчисления:

совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

По уровню достаточности:

избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

По периоду:

краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

По важности для формирования отчета о финансовой деятельности:

приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

По моменту времени:

текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

Управление денежными потоками

Задача по эффективному управлению денежными потоками ложится на финансовых менеджеров. Именно они должны следить, чтобы денег хватало на все нужды фирмы, а компания оставалась платежеспособной и развивалась.

Для достижения цели важно придерживаться трех принципов:

- сбалансированность;

- эффективность;

- ликвидность.

Сбалансированность подразумевает грамотное распределение средств между различными нуждами компании. Пример: вы инвестируете часть чистой прибыли в расширение производства, а вторую часть направляете на досрочное погашение займа. Это обеспечивает гармоничное развитие компании во всех направлениях.

Эффективность напоминает о том, что просто держать деньги на счету – это плохое решение. Если у компании есть свободные средства, вы должны пустить их в дело. А какое направление будет наиболее перспективным для вашей компании в настоящий момент должен выяснить финансовый менеджер.

Наконец, важно обеспечить ликвидность. Финансовые потоки часто бывают неравномерными

Это может зависеть от вида деятельности компании: у кого-то колебания ДП сильнее, у кого-то слабее, но они присутствуют. Подобная ситуация негативно сказывается на платежеспособности предприятия.

Если говорить простым языком, в нужный момент на счету не оказывается средств. Формально деньги у вас есть, но в виде товаров, сырья, недвижимости, незавершенного производства. А необходимо платить по кредиту либо заплатить подрядчику за услуги.

Обеспечить ликвидность – значит, обеспечить наличие ликвидных активов для обеспечения текущей деятельности.

Дата вступления в силу

53 Настоящий стандарт вступает в силу в отношении финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1994 года или после этой даты.

54 МСФО (IAS) 27 (с учетом поправок 2008 года) внесены изменения в пункты 39–42 и добавлены пункты 42A и 42B. Организация должна применять данные поправки для годовых периодов, начинающихся 1 июля 2009 года или после этой даты. Если организация применит МСФО (IAS) 27 (с учетом поправок 2008 года) для более раннего периода, поправки должны применяться для данного более раннего периода. Поправки должны применяться ретроспективно.

55 Документом «Улучшения МСФО», выпущенным в мае 2008 года, внесена поправка в пункт 14. Организация должна применять данную поправку для годовых периодов, начинающихся 1 января 2009 года или после этой даты. Допускается досрочное применение. Если организация применит поправку для более раннего периода, она должна раскрыть этот факт и применить пункт 68A МСФО (IAS) 16.

56 Документом «Улучшения МСФО», выпущенным в апреле 2009 года, внесена поправка в пункт 16. Организация должна применять данную поправку для годовых периодов, начинающихся 1 января 2010 года или после этой даты. Допускается досрочное применение. Если организация применит поправку для более раннего периода, она должна раскрыть этот факт.

57 МСФО (IFRS) 10 и МСФО (IFRS) 11 «Совместное предпринимательство», выпущенными в мае 2011 года, внесены поправки в пункты 37, 38 и 42B и удален пункт 50(b). Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 10 и МСФО (IFRS) 11.

58 Документом «Инвестиционные организации» (поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27), выпущенным в октябре 2012 года, внесены изменения в пункты 42А и 42В, а также добавлен пункт 40А. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2014 года или после этой даты. Допускается досрочное применение документа «Инвестиционные организации». Если организация применит данные поправки досрочно, она должна применить одновременно все поправки, включенные в состав документа «Инвестиционные организации».

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF

Всегда следует учитывать конкретную ситуацию.

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

-

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- Содержание офиса и торговых точек

- Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

-

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

-

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

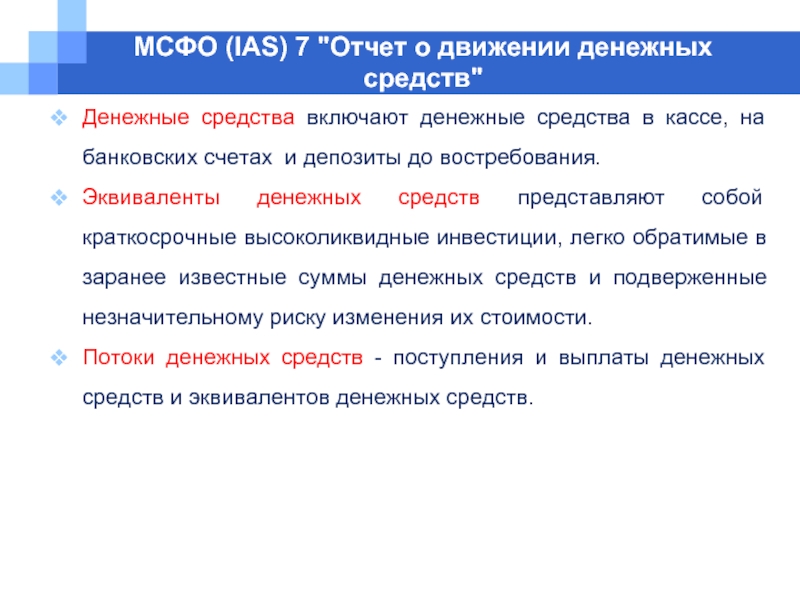

Что такое денежный поток

Денежные потоки – это все поступления и списания денег и их эквивалентов со счетов компании. Покупатель заплатил за приобретенный товар, вы перечислили плату за сырье, сделали ежемесячный взнос по кредиту или купили акции.

Под эквивалентами понимаются высоколиквидные вложения, например краткосрочные депозиты. Иными словами, вы можете легко перевести этот актив в деньги.

Что не является денежным потоком

Есть несколько операций, которые по ошибке принимаются за ДП, но не являются ими:

- Инвестирование в эквиваленты денег, если вы пополняете долгосрочный депозитный вклад в банке.

- Поступления от погашения эквивалентов, например облигаций.

- Операции по обмену валюты – к ДП относится исключительно прибыль или убыток от таких операций, но не сам факт обмена.

- Операции по обмену эквивалентов – как и в первом случае, к денежному потоку относится только прибыль или убыток.

- Платежи внутри организации. Например, вы перевели деньги между разными счетами одной организации, перечислили с расчетного счета в кассу, передали дочерней организации.

Движение денег в компании нужно обязательно отслеживать и анализировать. Величина денежных потоков и динамика их изменений может многое сказать о деятельности организации и проблемах, которые нужно устранить для повышения эффективности работы.

Понятие денежных потоков

Определение 1

Денежные потоки – это показатель, описывающие движение денежных средств компании, часто используемый в управлении, анализе и планировании хозяйственной деятельности.

Его еще называют кэш-флоу, поток денег или поток платежей. Он применяется для исследования динамики финансовой активности предприятия. В понятие денежный поток входят все направления движения средств – расходы и поступления. Его значение используется при составлении бюджета компании, бизнеса-плана, а также анализа и оценки с целью управления движением денежных средств.

Кэш-флоу показывает все финансовые операции субъекта хозяйствования за период, а именно, притоки средств и их расходование. Если рассматриваемый показатель выше нуля, то говорят о поступлении денег. Если он меньше нуля, то денежный поток направлен от субъекта экономики.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Основными источниками притока являются:

- Продажи товаров.

- Выполнения работ.

- Оказания услуг.

Формируется положительный поток денежных средств, способствующий увеличению дохода предприятия. Отрицательный поток средств создается деньгами, которые расходуются на инвестиции, выплату долга кредитно-денежной организации, покупку сырья и материалов, энергии.

Показатель денежного потока используется в инвестиционном анализе. С его помощью определяется эффективность вложений. Чтобы проводить вычисления поток денег формализуют в численный ряд, который состоит из последовательности распределенных значений. Они рассчитываются как разница между средствами, поступившими предприятию, и средствами, затраченными им за рассматриваемый период.

Замечание 1

При расчетах обязательно учитывается коэффициент дисконтирования, так как деньги со временем теряют свою стоимость. Оценка денежного потока подразумевает приведение всех показателей к настоящей стоимости.

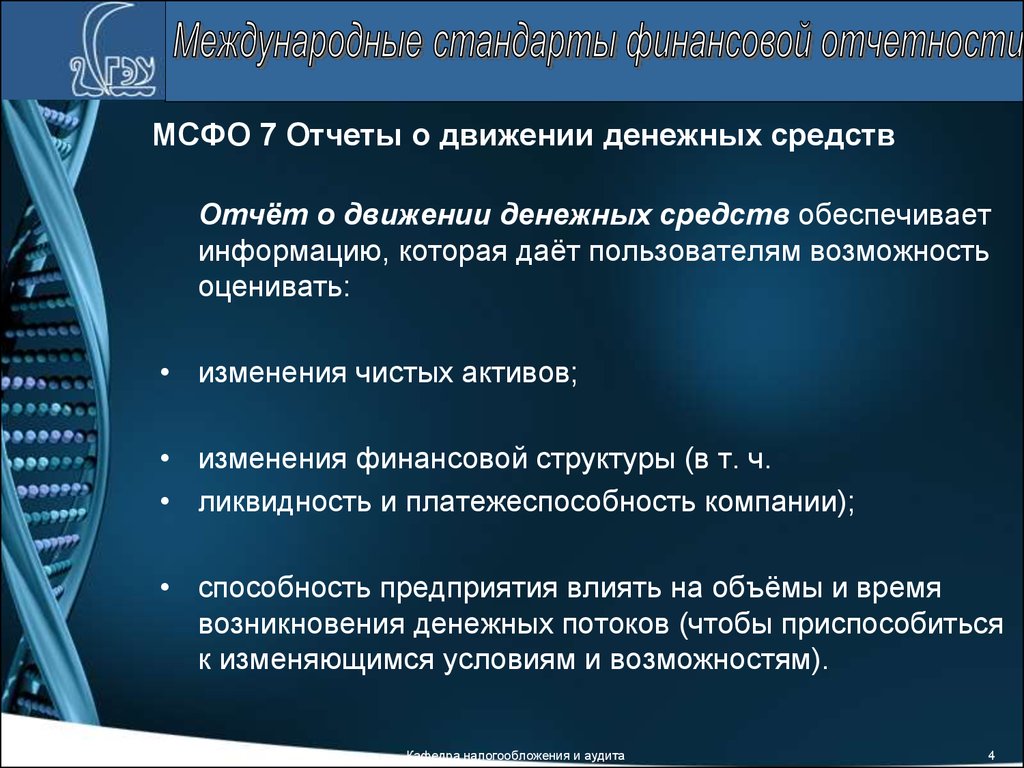

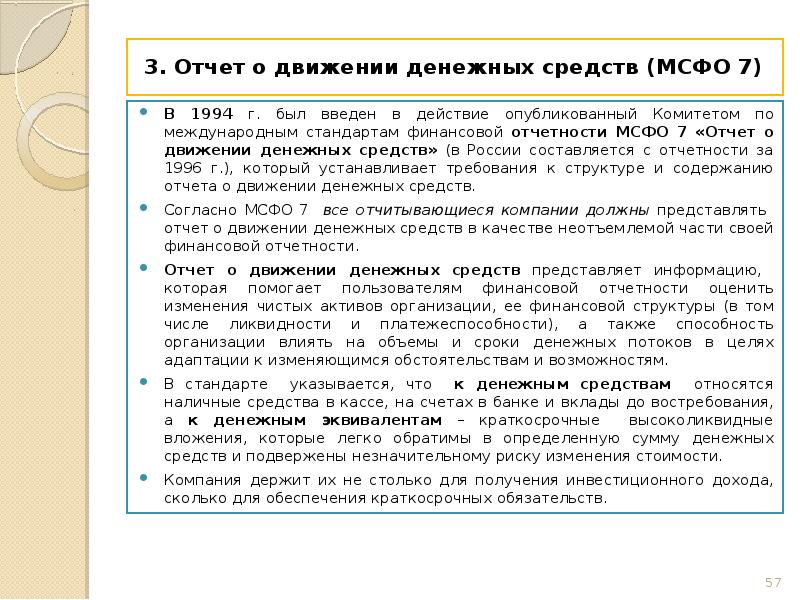

Отчет о движении денежных средств

Отчет о движении денежных средств сравнительно недавно пополнил комплект форм финансовой отчетности, которую компании предоставляют акционерам и другим пользователям. Раньше они должны были составлять только баланс и отчет о прибылях и убытках. Считалось, что две эти формы отчетности содержат всю необходимую пользователям финансовую информацию. Такой взгляд вытекал из предположения, что раз компания прибыльна, то и денежных средств у нее достаточно. Хотя в долгосрочном плане это и так, в краткосрочной или среднесрочной перспективе ситуация может быть иной.

Отчет о прибылях и убытках показывает выручку и расходы компании за тот или иной период, а не ее денежные поступления и платежи за этот период. Поэтому прибыль или убыток компании, представляющий собой разницу между выручкой и расходами за этот период, может быть слабо связан либо вообще не иметь никакого отношения к полученным за тот же период денежным средствам. Проиллюстрируем это на примере компании, осуществляющей продажу (генерирующей выручку). Это может приводить к увеличению активов, что отражается в отчете о прибылях и убытках. Однако если продажа осуществляется в кредит, передача денежных средств, по крайней мере в момент совершения сделки, не происходит, и увеличивается другая статья активов — дебиторская задолженность. Одновременно активы сокращаются в результате снижения запасов, иначе говоря, компания несет определенные расходы, которые отражаются в отчете о прибылях и убытках. И вновь передачи денежных средств не происходит. Вот почему прибыль компании за период редко бывает эквивалентна полученным за этот период денежным средствам.

Следующее задание наглядно показывает, что конкретные операции компании или события по-разному влияют на ее прибыль и денежные средства за период.

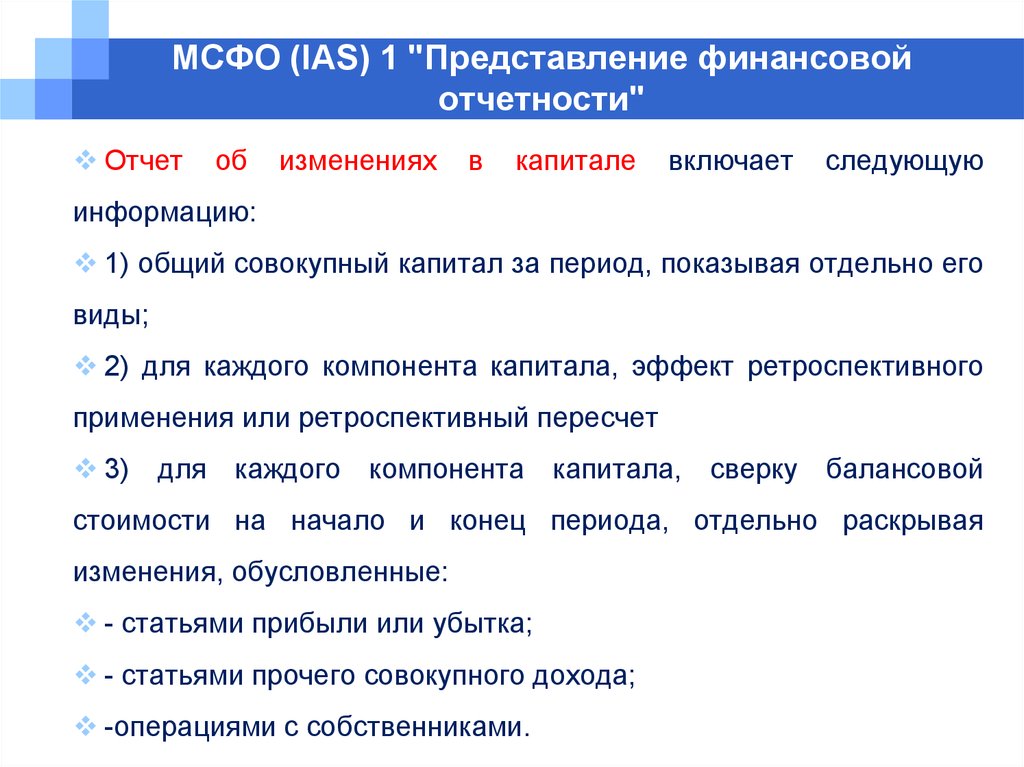

Из сказанного следует, что отчет о прибылях и убытках не дает представления об изменении остатка денежных средств со временем. Для этого нам нужен отдельный финансовый отчет. В последние годы это стало настолько общепризнанным, что в 1991 г. в Великобритании был введен стандарт финансовой отчетности FRS 1, согласно которому все компании, кроме самых маленьких, должны составлять и публиковать отчет о движении денежных средств. С 2005 г. место этого стандарта занял МСФО (IAS) 7. Требования этих двух стандартов в значительной мере совпадают. В этой главе мы будем руководствоваться положениями МСФО (IAS) 7.

Изменения в долях владения в дочерних организациях и других бизнесах

39 Агрегированные денежные потоки, возникающие в результате приобретения или потери контроля над дочерними организациями или другими бизнесами, должны быть представлены отдельно и классифицированы как инвестиционная деятельность.

40 Организация должна раскрыть, в совокупности, следующие сведения в отношении приобретения и потери контроля над дочерними организациями или другими бизнесами в течение периода:

-

(a) суммарное возмещение, выплаченное или полученное;

-

(b) долю возмещения, представленную денежными средствами и их эквивалентами;

-

(c) сумму денежных средств и их эквивалентов дочерних организаций или других бизнесов, над которыми был приобретен или потерян контроль;

-

(d) сумму активов и обязательств, отличных от денежных средств или их эквивалентов, дочерних организаций или других бизнесов, над которыми был приобретен или потерян контроль, суммированные по каждой основной категории.

40A Инвестиционная организация, в значении, определенном в МСФО (IFRS) 10 «Консолидированная финансовая отчетность», не обязана применять пункты 40(с) или 40(d) в отношении тех инвестиций в дочерние организации, которые требуется оценивать по справедливой стоимости через прибыль или убыток.

41 Представление отдельными строками эффектов от приобретения или потери контроля над дочерними организациями или другими бизнесами, а также отдельное раскрытие сумм приобретенных или выбывших активов и обязательств, помогает отделить такие денежные потоки от денежных потоков, возникающих в результате прочей операционной, инвестиционной и финансовой деятельности. Денежные потоки от потери контроля не уменьшают денежные потоки от приобретения контроля.

42 Агрегированная сумма денежных средств, выплаченных или полученных в качестве возмещения при приобретении или потере контроля над дочерней организацией или другими бизнесами, отражается в отчете о движении денежных средств за вычетом денежных средств и их эквивалентов, приобретенных или выбывших в рамках таких операций, событий или изменений обстоятельств.

42A Денежные потоки, возникающие в результате изменений долей владения в дочерней организации, которые не приводят к потере контроля, должны классифицироваться как денежные потоки от финансовой деятельности, кроме случаев, когда инвестиция в данную дочернюю организацию удерживается инвестиционной организацией (как этот термин определен в МСФО (IFRS) 10) и ее требуется оценивать по справедливой стоимости через прибыль или убыток.

42B Изменения долей владения в дочерней организации, которые не приводят к потере контроля, такие как последующие приобретение или продажа материнской организацией долевых инструментов дочерней организации, учитываются как операции с капиталом (см. МСФО (IFRS) 10), кроме случаев, когда данной дочерней организацией владеет инвестиционная организация и ее требуется оценивать по справедливой стоимости через прибыль или убыток. Следовательно, денежные потоки в результате таких операций классифицируются так же, как и прочие операции с собственниками, описанные в пункте 17.

Подходы к автоматизации формирования отчетных форм.

Формирование CF довольно трудозатратно и требует значительных временных ресурсов, даже при формировании прямым методом. Без автоматизации в данном вопросе не обойтись. Скорее всего, вам потребуется помощь ИТ-специалистов, чтобы разработать отчеты по CF с учетом специфики вашей компании.

Сервис Галочка позволяет выполнить настройку любых отчетов, причем сделать это вы сможете самостоятельно. Косвенный CF сделать теперь не сложнее, чем CF прямым способом. И с Галочкой у этого способа формирования CF не останется недостатков. Вы будете без особых усилий получать необходимый отчет.

Заключение

Жизнь молодых семей с детьми конечно не «сахар». Государство обязано защищать их интересы и помогать. Но и сами молодые люди в состоянии освоить навыки эффективного управления денежными потоками своего маленького предприятия под названием «семья». Нужно только приложить к этому определенные усилия. Это окупится тем, что их жизнь будет наполнена только позитивом. Да и их дети вырастут в обстановке благополучия и достатка. Будут перенимать опыт своих родителей и передавать его своим детям.

В этой статье, на примере молодой семьи, рассмотрен только один эпизод управления денежным потоком. А им приходится принимать достаточно большое количество подобных решений в течении жизни.

Данная статья не является конкретной пошаговой инструкцией достижения счастья и не является непосредственным руководством к действию. Ее цель раскрыть возможный потенциал, заложенный в каждом из нас. Только надо думать и действовать, чтобы добиться успехов в жизни. Чего я всем искренне желаю!

С уважением к каждому из вас, Василий Карпишук.