Стандарты МСФО

Рассмотрим, что входит в МСФО на 2021 год. На данный момент в перечень основных международных стандартов финансовой отчетности входят:

| МСФО/IAS 1 | Представление финансовой отчетности | |

| МСФО/IAS 2 | Запасы | |

| МСФО/IAS 7 | Отчет о движении денежных средств | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки | |

| МСФО/IAS 10 | События после окончания отчётного периода | |

| МСФО/IAS 12 | Налоги на прибыль | |

| МСФО/IAS 16 | Основные средства | |

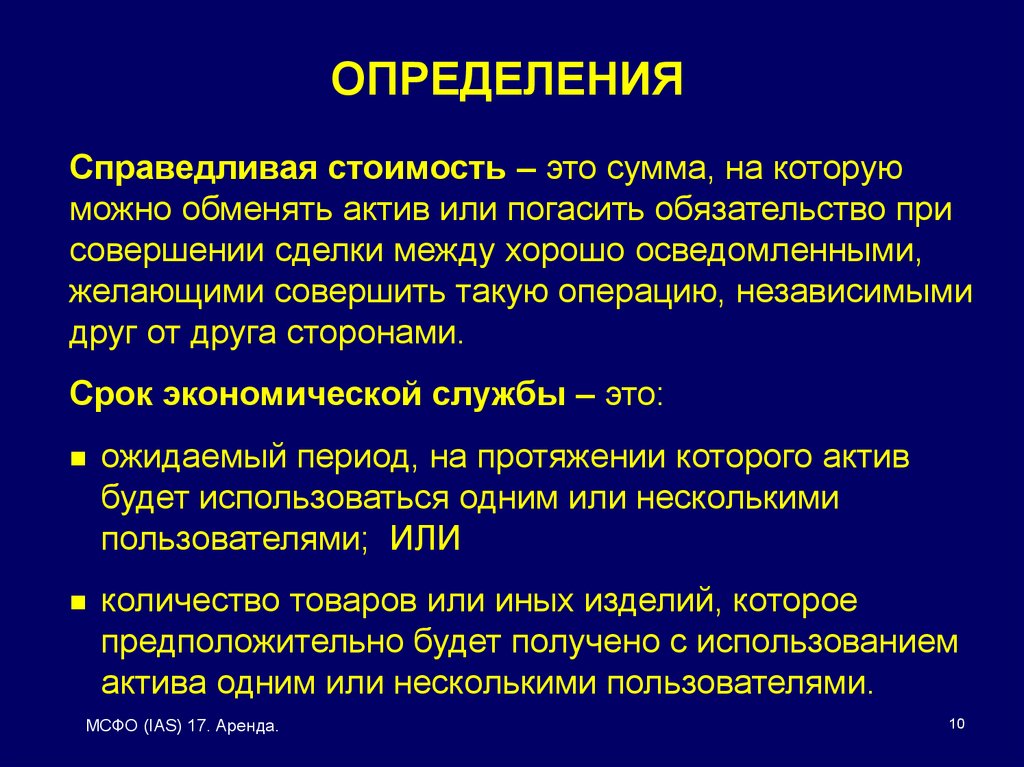

| МСФО/IAS 17 | Аренда | |

| МСФО/IAS 19 | Вознаграждения работникам | |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи | |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют | |

| МСФО/IAS 23 | Затраты по займам | |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах | |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам | |

| МСФО/IAS 27 | Отдельная финансовая отчетность | |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия | |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике | |

| МСФО/IAS 32 | Финансовые инструменты: представление информации | |

| МСФО/IAS 33 | Прибыль на акцию | |

| МСФО/IAS 34 | Промежуточная финансовая отчетность | |

| МСФО/IAS 36 | Обесценение активов | |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы | |

| МСФО/IAS 38 | Нематериальные активы | |

| МСФО/IAS 40 | Инвестиционное имущество | |

| МСФО/IAS 41 | Сельское хозяйство | |

| МСФО/IFRS 1 | Первое применение МСФО | |

| МСФО/IFRS 2 | Платёж, основанный на акциях | |

| МСФО/IFRS 3 | Объединения бизнеса | |

| МСФО/IFRS 4 | Договоры страхования | |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность | |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых | |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации | |

| МСФО/IFRS 8 | Операционные сегменты | |

| МСФО/IFRS 9 | Финансовые инструменты | |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность | |

| МСФО/IFRS 11 | Совместная деятельность | |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях | |

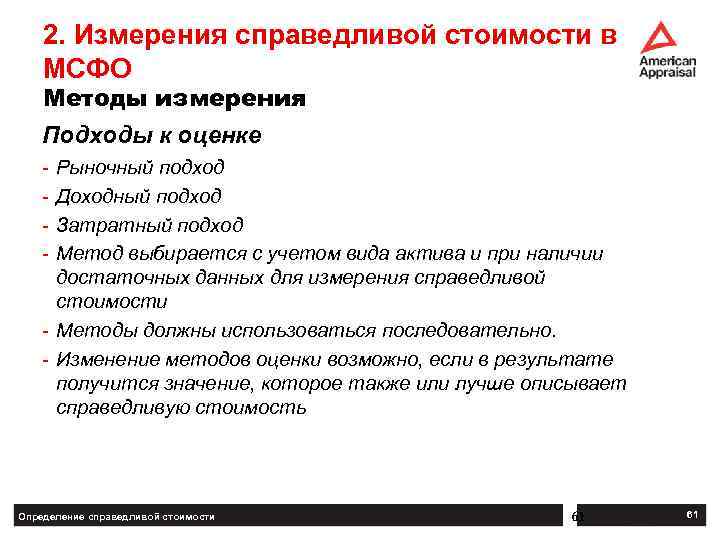

| МСФО/IFRS 13 | Оценка справедливой стоимости | |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц | |

| МСФО/IFRS 15 | Выручка по договорам с покупателями | |

| SICs/IFRICs | Постановления об интерпретации стандартов |

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности. Перечень основных принципов, характеризующих МСФО:

- Приоритет экономического содержания над формой. На отчетность не влияют нормы внутреннего законодательства, финансовые модели, условия экономической деятельности разных стран;

- Принцип начисления. Все операции и события отражаются в том периоде, когда они фактически состоялись (независимо от сроков движения денежных средств);

- Непрерывность деятельности. Он гарантирует продолжение деятельности компании в будущем, отсутствие планов на закрытие бизнеса.

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

Текущая стоимость ренты

Текущая стоимость аннуитета представляет собой денежную стоимость всех будущих платежей, умноженную на определенную ставку дисконтирования. Таким образом, если вы решите продавать будущие платежи за наличные, знание этого метода может помочь вам оценить стоимость вашего аннуитета или структурированного урегулирования. Следовательно, высокие ставки дисконтирования уменьшают существующую стоимость вашего аннуитета.

Пример текущей стоимости аннуитета

Предположим, что человек может получить ренту с выплатой 50,000 25 долларов в течение следующих 6 лет при ставке дисконта XNUMX %, или паушальный платеж в размере 650,000 XNUMX долларов США. Какой лучший вариант? Текущая стоимость аннуитета выглядит следующим образом:

Текущая стоимость

=$50,000×0.06 1−((1+0.06) 25)

= 639,168 долларов США

Следовательно, текущая стоимость аннуитета представляет собой текущую стоимость будущих аннуитетных платежей на основе определенной нормы прибыли или ставки дисконтирования. Следовательно, чем выше ставка дисконтирования, тем меньше текущая стоимость аннуитета.

Формула текущей стоимости

Формула текущей стоимости представляет собой приложение временной стоимости, которое уменьшает будущий денежный поток, чтобы получить его существующую стоимость.

Формула текущей стоимости объединяет текущую стоимость с будущей стоимостью сложных процентов. Начальная сумма известна как текущая стоимость или стоимость PV (сумма, которую вы инвестируете, сумма кредита, сумма, которую вы занимаете, и т. д.). Окончательная стоимость, сокращенно FV, является будущей стоимостью. Другими словами, FV = PV плюс проценты.

Формула сложных процентов такова:

ФВ = ПВ (1 + р/н)nt

Разделив обе части на (1 + r/n)nt,

ФВ = ФВ/(1+р/н)nt

Таким образом, формула текущей стоимости выглядит следующим образом:

ФВ = ФВ/(1+р/н)nt

Где,

- PV = текущая стоимость

- БС = будущая стоимость

- r = процентная ставка (процент ÷ 100)

- n = количество раз, когда сумма увеличивается

- t = время в годах

Значение n варьируется в зависимости от того, сколько раз сумма начисляется.

- n = 1, если сумма плавится ежегодно.

- = 2, если сумма сливается раз в полгода.

- = 4, если сумма сливается ежеквартально.

- n = 12, если сумма сливается ежемесячно.

- = 52, если сумма сливается еженедельно.

- n = 365, если сумма сливается ежедневно.

Пример

Некоторые примеры использования формулы приведенной стоимости

Джонатан занял некоторую сумму в банке по ставке 7% годовых с начислением сложных процентов ежегодно. Если он выплатит свой кредит, заплатив 6,500 долларов в конце 4 лет, то подсчитайте сумму кредита, который он взял? Округлите ответ до ближайших тысяч.

Решение:

Будущая стоимость равна FV = 6500 долларов.

Время t = 4 года.

n = 1 (поскольку сумма сливается ежегодно).

Процентная ставка равна r = 7% = 0.07.

Подставьте все эти значения в формулу текущей стоимости:

ФВ = ФВ/(1+р/н)nt

ПВ = 6500 / (1 + 0.07/1)1 (4) = 6500/(1.07)4 = 5,000 (Ответ: все до ближайших тысяч).

Таким образом, сумма займа = 5,000 долларов США.

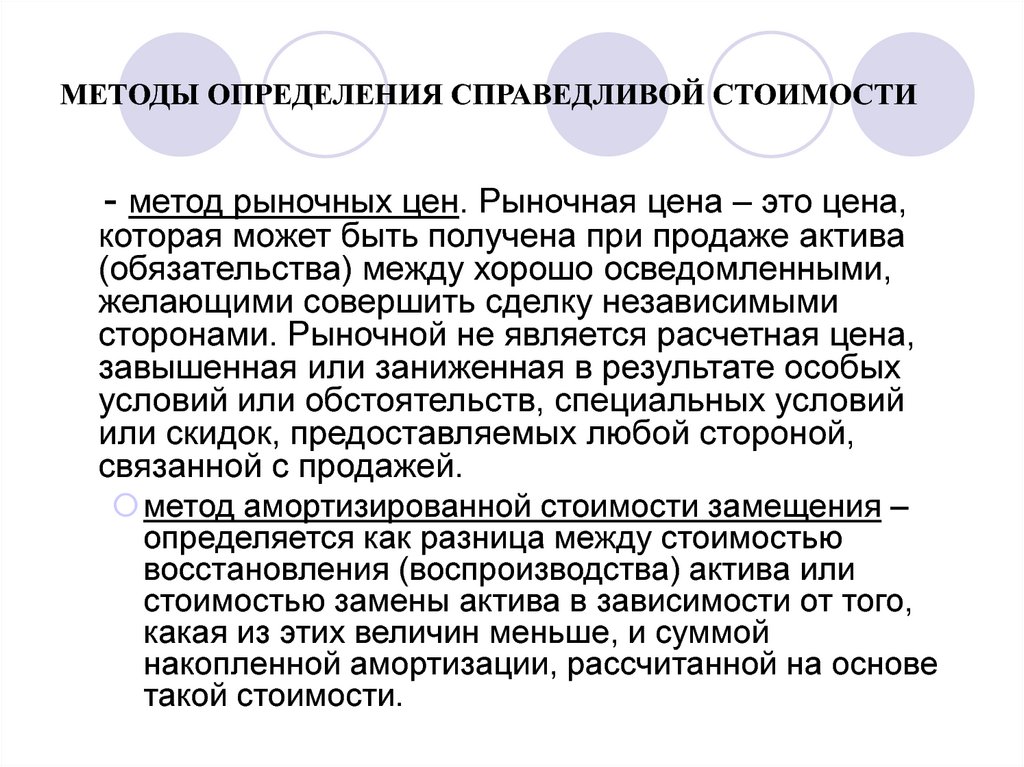

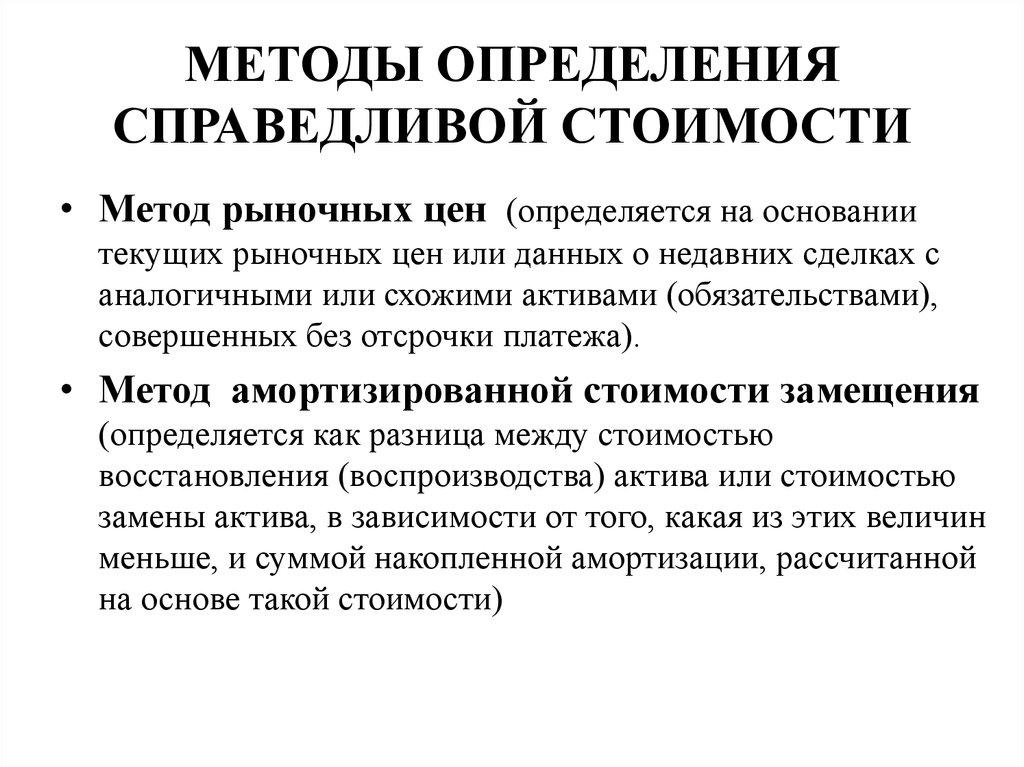

Справедливая или рыночная стоимость?

Понятия эти во многом схожи, иногда справедливая оценка совпадает с рыночной (например, для объектов недвижимости, земляных участков, оборудования). Рыночной стоимостью чаще всего считают самую ожидаемую цену, которую за него бы заплатили при наличии свободной конкуренции.

Однако между этими понятиями есть и существенные различия. Сравним справедливую и рыночную стоимости по разным показателям в таблице. При этом прочие условия по умолчанию будем считать равными:

- осведомленность продавца и покупателя актива;

- они совершают сделку по своей воле, без принуждения;

- на рынке их позиции примерно равны.

№

Основание

Справедливая стоимость

Рыночная стоимость

1

Законодательное регулирование

Международные стандарты (МСФО)

Государственные стандарты (РНБО)

2

Подходы к оценке

Зависят от принадлежности оцениваемого объекта к одной из определенных групп

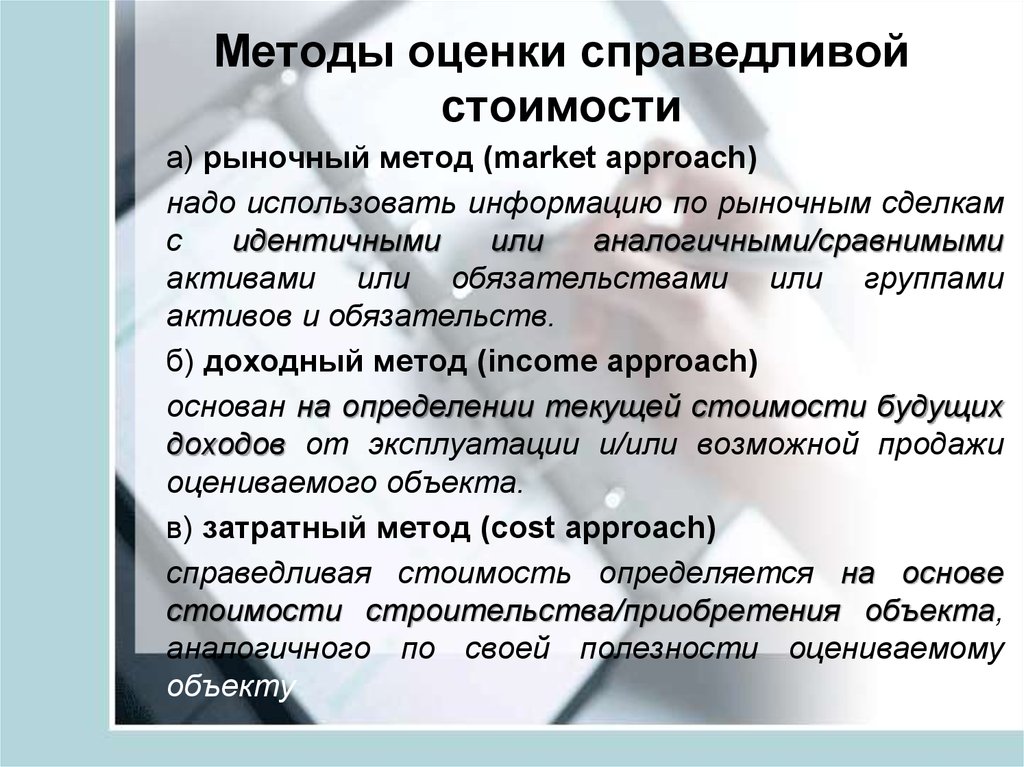

Нужно применить три обязательных подхода (затратный, доходный и сравнительный) либо обосновать отказ от какого-либо из них.

3

Форма расчета за активы или обязательства

Неденежная

Денежная либо неденежная, если нельзя установить финансовое соответствие активов, переданных в уплату

4

Дополнительные факторы

Следует учитывать все факторы, выражающие преимущества или неудобства для сторон сделки

Все субъективные факторы игнорируются, берется во внимание только «голая» конъюнктура

5

Сопоставление понятий

Более широкое: рыночная стоимость может совпасть со справедливой

Более узкое: не любая справедливая оценка является рыночной

Понимание текущей оценки активов, обязательств в отечественной практике

Опираясь на концептуальные основы представления финансовых отчетов, разработанных с целью адаптации отечественной системы учета к требованиям стандартов финансовой отчетности международного уровня (МСФО) можно утверждать, что под оценкой текущей стоимости обязательств, активов является сбор информационных данных в денежном выражении на основе текущей информационной базы, имеющей место быть на момент проведения оценки. Как результат данного действия текущая стоимость обязательств, активов становится отражением свершившихся изменений в денежных измерителях в результате действия различных факторов за отдельный промежуток времени, вошедших в рассматриваемую текущую стоимость.

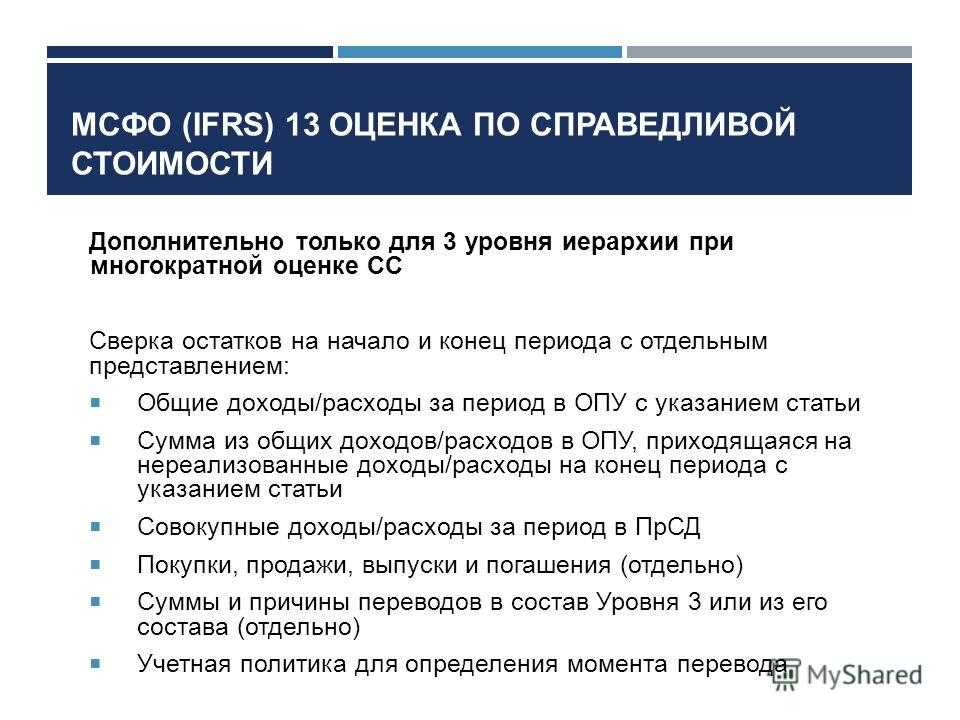

СФЕРА ПРИМЕНЕНИЯ МСФО (IFRS) 13

ТАБЛИЦА СФЕРА ПРИМЕНЕНИЯ МСФО (IFRS) 13

|

Объект учета или ситуация |

Случаи, в которых требуется определение справедливой стоимости в соответствии с требованиями МСФО (IFRS) 13 |

Применяемые требования МСФО (IFRS) 13 |

|

|

Финансовые активы и обязательства |

МСФО (IAS) 39; МСФО (IFRS) 9; МСФО (IFRS) 7; МСФО (IFRS) 10; |

Первоначальное признание всех финансовых активов и обязательств (плюс или минус транзакционные затраты в случае, если инструменты учитываются не по справедливой стоимости); Последующая оценка финансовых активов и обязательств, учитываемых по справедливой стоимости; Хеджирование; Учет инвестиционной компанией инвестиций в долевые инструменты; Ежегодное раскрытие для основных классов всех финансовых инструментов; |

Оценка и раскрытие |

|

Основные средства, Инвестиционная недвижимость, Нематериальные активы, |

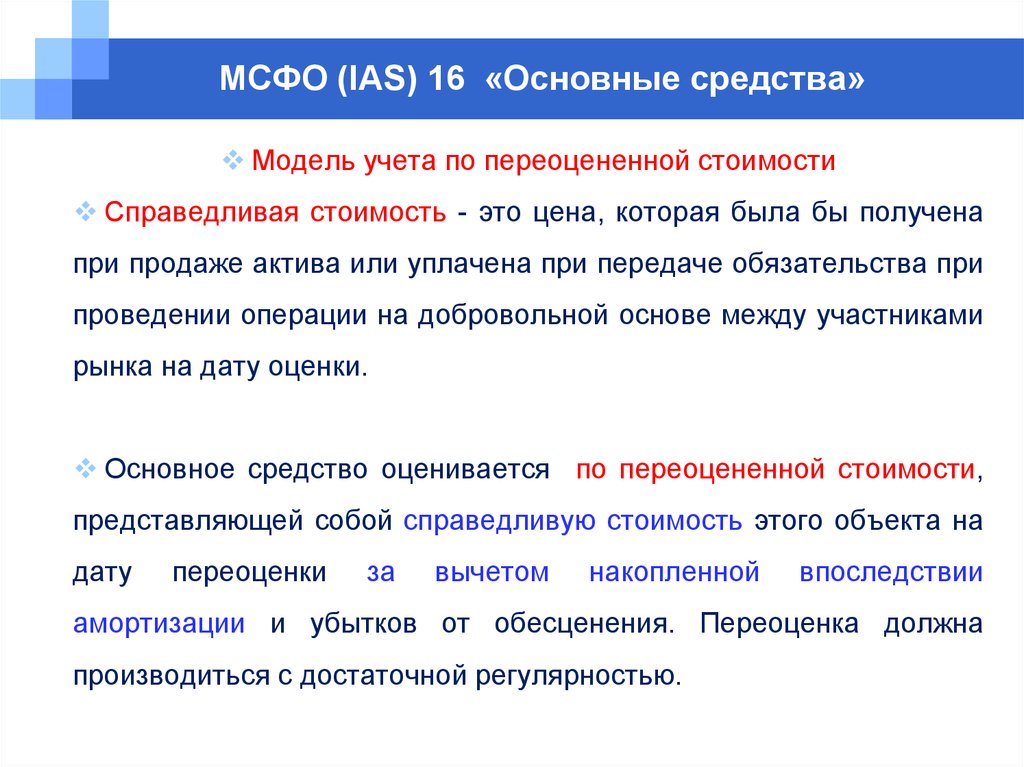

МСФО (IAS) 16; МСФО (IAS) 40, МСФО (IAS) 38, МСФО (IFRS) 1. |

Первоначальное признание при первом применении МСФО (опционально); Последующая оценка, если применяется модель переоценки; Первоначальное признание при получении в результате обмена на неденежные активы; Только для инвестиционной недвижимости: последующее раскрытие, если применяется модель учета по исторической стоимости. |

Оценка и раскрытие |

|

МСФО (IAS) 18; |

Первоначальное признание всей выручки; Первоначальное признание и последующая оценка призовых баллов, предоставляемых покупателям в рамках программ лояльности |

Оценка и раскрытие |

|

|

Биологические активы и сельскохозяйственная продукция |

МСФО (IAS) 41; |

Оценка и раскрытие |

|

|

Активы пенсионных планов с установленными выплатами |

МСФО (IAS) 19; МСФО (IAS) 26; |

Первоначальное признание и последующая оценка; |

Оценка и раскрытие для обычных компаний. Только оценка для отчетности самих пенсионных планов. |

|

Получение государственной помощи |

с МСФО (IAS) 20; |

Первоначальное признание |

Оценка и раскрытие |

|

Приобретение бизнеса |

МСФО (IFRS) 3; |

Первоначальное признание для всех идентифицируемых активов и обязательств, кроме установленных исключений; Оценка вознаграждения, передаваемого продавцу бизнеса |

Оценка и раскрытие |

|

Активы, предназначенные для продажи |

МСФО (IFRS) 5; |

Первоначальное признание и последующая оценка; (используется справедливая стоимость за вычетом затрат на продажу) |

Оценка и раскрытие |

|

Передача собственнику неденежных активов |

Первоначальное признание и последующая оценка; |

Оценка и раскрытие |

|

|

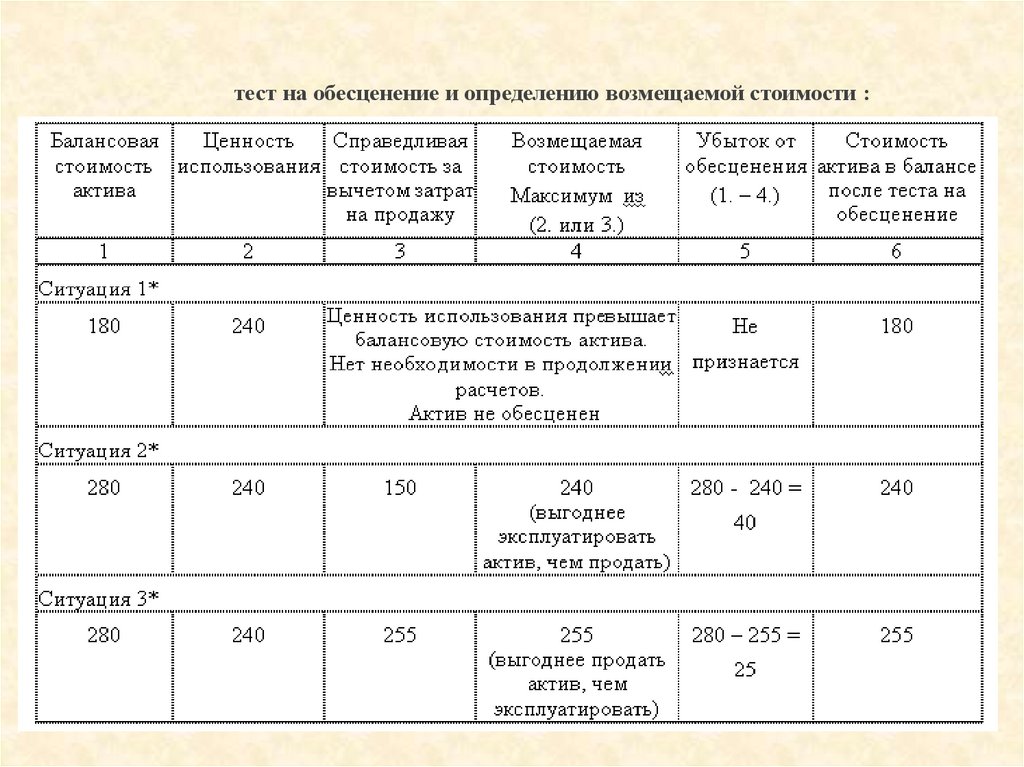

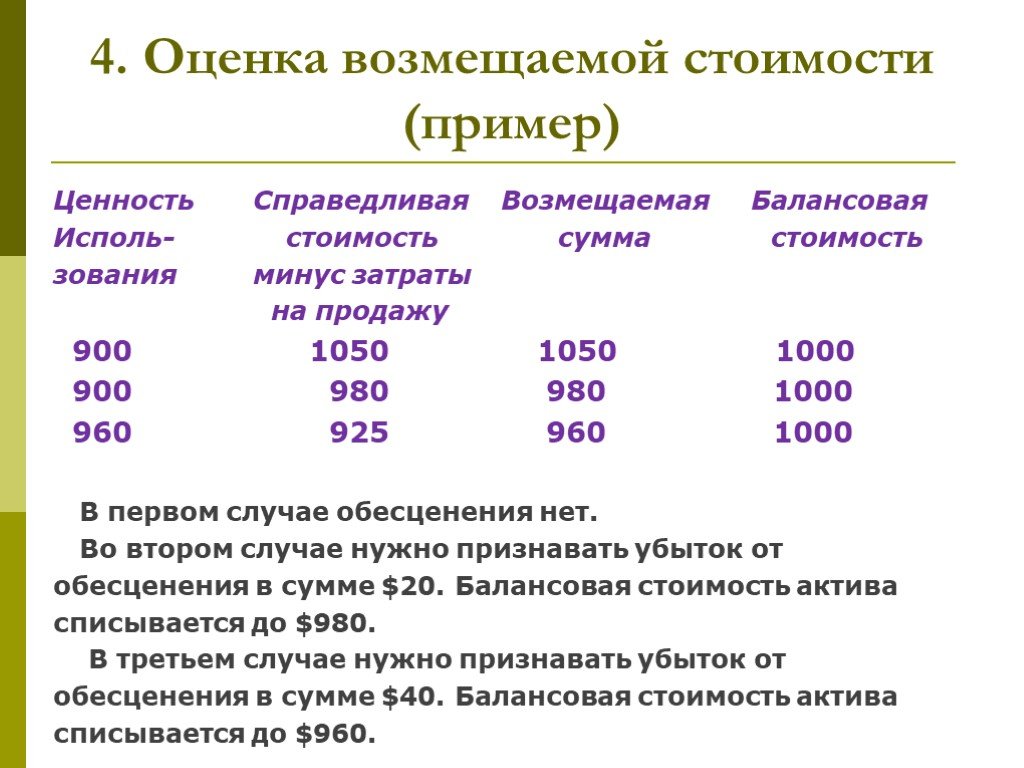

Тестирование на обесценение актива (или ЕГДС) |

МСФО (IAS) 36; |

Расчет возмещаемой стоимости, если она определяется как справедливая стоимость за вычетом затрат на продажу |

Только оценка |

|

Прочие ситуации |

МСФО (IFRS) 4; МСФО (IAS) 33. |

Оценка долевых инструментов, переданных кредитору для погашения задолженности; Учет страховых контрактов; Оценка вознаграждения, уплачиваемого при погашении привилегированных акций |

Оценка и раскрытие |

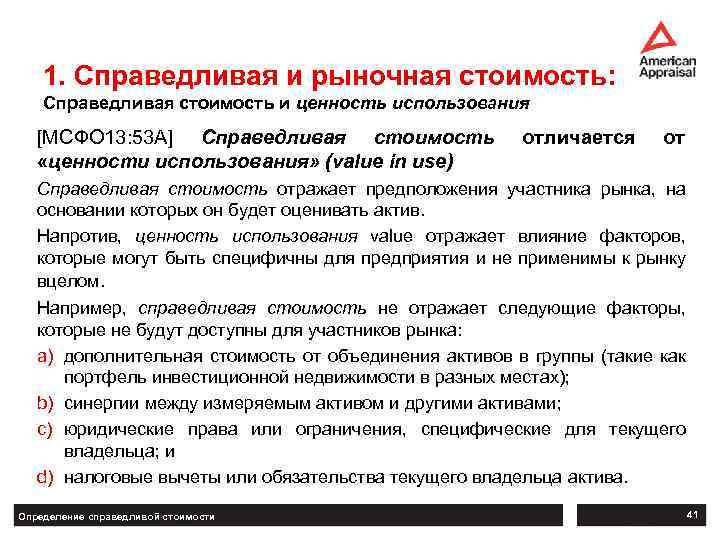

Следует обратить внимание, что в МСФО (IAS) 17 «Аренда» (а также в IFRIC 4 «Определение наличия в соглашении признаков договора аренды») и в МСФО (IFRS) 2 «Платежи, основанные на акциях» оставлено прежнее определение справедливой стоимости. Таким образом, требования МСФО (IFRS) 13 не применяются к учету аренды и выплат, основанных на акциях.

Также не следует путать справедливую стоимость с похожими на нее определениями, требования к расчету которых определяются другими стандартами

В первую очередь это относится к чистой цене продажи, определяемой в МСФО (IAS) 2 «Запасы», а также ценности использования в МСФО (IAS) 36 «Обесценение активов».

Основные требования финансовой отчетности по МСФО

1. Финансовая отчетность должна быть составлена на основе принципа истинопризнания (аккруального учета), который означает, что трансакции и события должны отражаться в отчетности в период, когда они произошли, а не в периоде, когда деньги были получены или потрачены.

2. Компании должны использовать одинаковые методы учета для сопоставимых трансакций и событий в разные периоды, чтобы обеспечить сравнимость финансовых отчетов.

3. Бизнес-сущности следует рассматривать как отдельные и независимые от своих владельцев или других связанных сущностей.

4. Финансовые отчеты должны отражать экономическую сущность трансакций и событий, а не просто юридическую форму, которая может быть использована для изменения вида операций с целью получения определенных финансовых результатов.

5. Отчетность должна быть основана на осторожных оценках и не должна завышать активы или доходы, а также не должна занижать обязательства или расходы.

6. Информативность и надежность: все предоставляемые данные должны отвечать этим параметрам, чтобы быть полезными для принятия решений заинтересованными сторонами.

7. При определении, кто именно должен отразить трансакцию в финансовой отчетности, следует учитывать, какое лицо несет связанные с ней риски и имеет право на награду.

8. Крупные компании, работающие в разных сегментах бизнеса, должны предоставлять информацию о финансовой отчетности для каждого направления отдельно.

9. Финансовая отчетность должна быть представлена таким образом, чтобы пользователи могли сравнивать данные между разными периодами и с разными компаниями.

10. Компании должны обновлять свои практики бухгалтерского учета и отчетности, чтобы соответствовать последним МСФО, которые регулярно пересматриваются и публикуются Международным советом по стандартам финансовой отчетности (МСФО).

Согласно МСФО финансовая отчетность состоит из нескольких основных компонентов.

Баланс. Финансовое положение компании на определенную дату. Включает активы (владение и права на имущество), обязательства (долги и обязательства перед кредиторами) и собственный капитал (разница между активами и обязательствами). Формат баланса может быть представлен в виде вертикального или горизонтального отчета.

Отчет о прибылях и убытках. Финансовые результаты компании за определенный период времени. Он включает выручку (продажи), расходы и налоги на прибыль. Разница между выручкой и расходами определяет прибыль или убыток компании за отчетный период.

Отчет о движении денежных средств. Информацию о движении денежных средств компании за определенный период времени. Он классифицирует денежные потоки компании на операционные (связанные с основной деятельностью), инвестиционные (связанные с инвестициями в активы) и финансовые (связанные с привлечением или выплатой капитала).

Отчет об изменениях в собственном капитале. Изменения в собственном капитале компании за отчетный период. Здесь представлена информация об изменениях в акционерном капитале, прибылях, выплаченных дивидендах и других элементах, которые влияют на собственный капитал компании.

Соотношение справедливой и рыночной стоимости

До вступления в силу новых ФСБУ в российской нормативной базе использовался термин «рыночная стоимость». Теперь же во всех стандартах упоминается понятие «справедливой стоимости». Оценивать последнюю необходимо в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости».

В том числе, для проведения теста на обесценение внеоборотных активов нужна информация о справедливой стоимости проверяемых объектов. Определить ее компании могут самостоятельно либо с помощью профессиональных оценщиков.

Встает закономерный вопрос: «справедливая стоимость» и «рыночная стоимость» — это одно и то же или есть отличия? Для ответа можно сравнить определения справедливой и рыночной стоимостей.

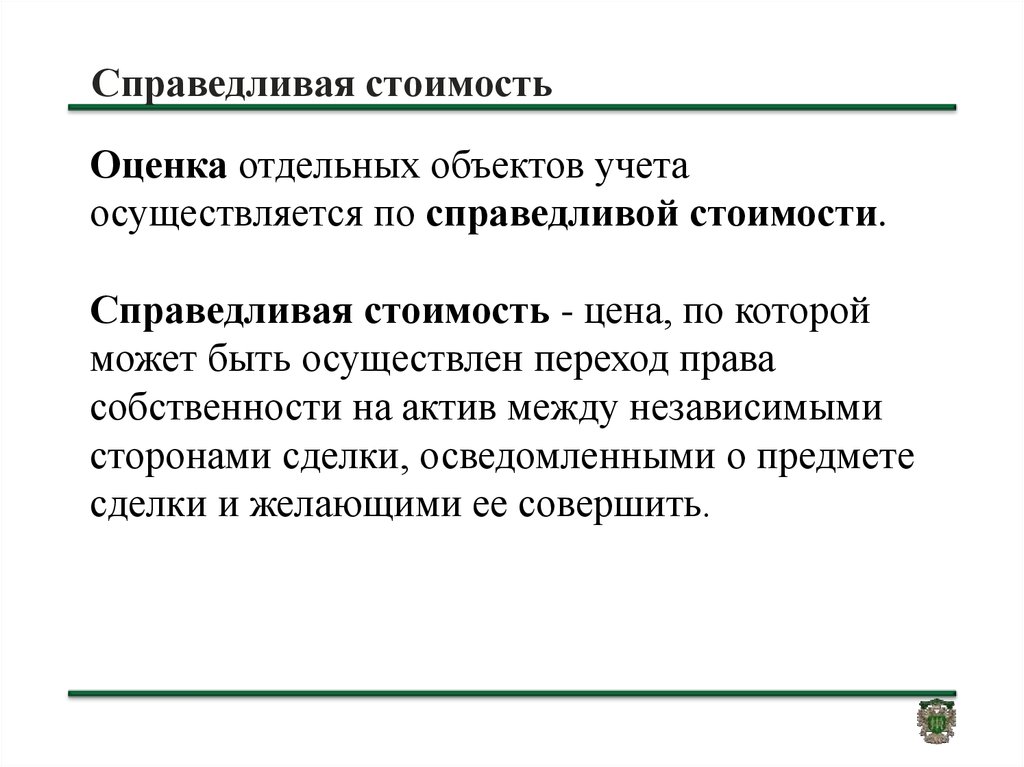

МСФО (IFRS) 13 определяет понятие «справедливая стоимость» как цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. При этом участники рынка должны:

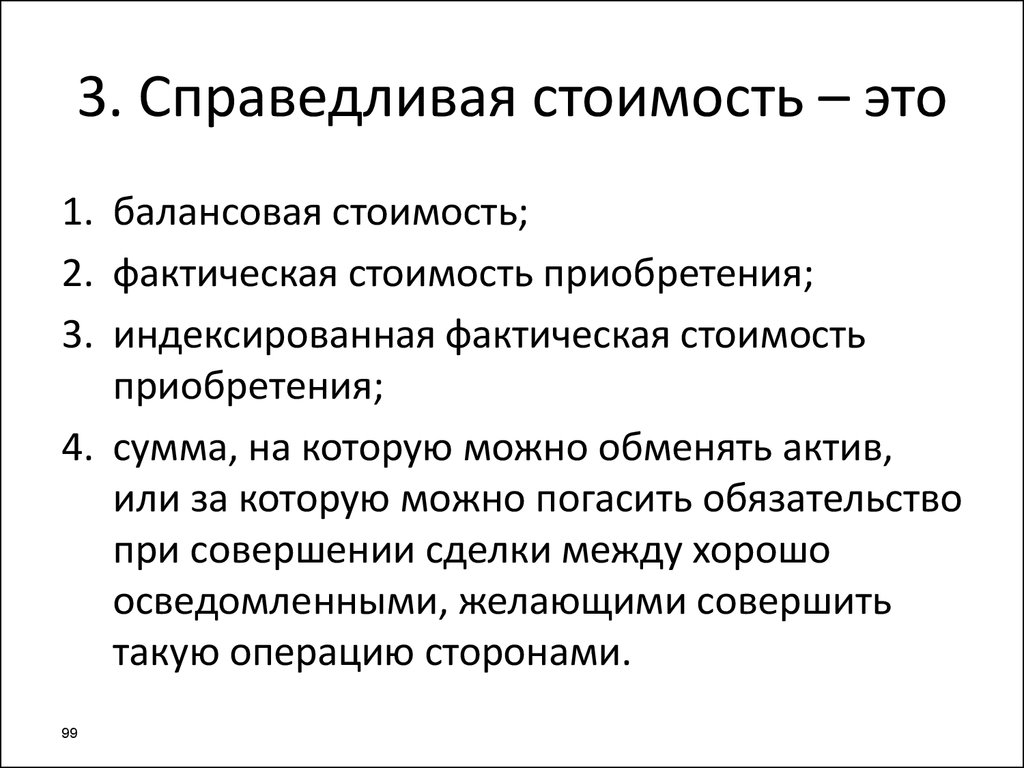

- быть независимы друг от друга;

- быть хорошо осведомлены и иметь необходимую информацию об операции и ее предмете (активе или обязательстве);

- иметь возможность и желать участвовать в операции с данным активом или обязательством.

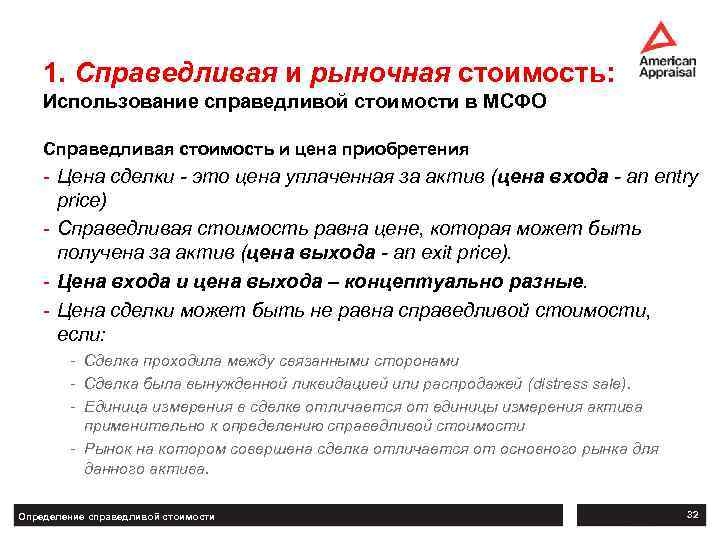

В соответствии с Международными стандартами оценки, рыночная стоимость — это расчетная денежная сумма, за которую состоялся бы обмен имущества на дату оценки между заинтересованным покупателем и заинтересованным продавцом в результате коммерческой сделки после проведения надлежащего маркетинга, при которой каждая из сторон действовала бы, будучи хорошо осведомленной, расчетливо и без принуждения.

Как видно из определений, они очень схожи и, по сути, речь в них идет об одном и том же — за какую сумму могла бы состояться сделка купли-продажи актива (обязательства) на текущую дату. Принципиальные отличия между данными понятиями вытекают не из определений, а основываются на тех процедурах, которые связаны с расчетом справедливой и рыночной стоимостей как оценочных показателей.

Если справедливая стоимость определяется на основе рыночных факторов — рыночная стоимость является базой для определения справедливой стоимости. Однако, не для каждого объекта существует возможность оценки рыночной стоимости (например, товарный знак, уникальное оборудование, объект интеллектуальной собственности и т.п.). Отсутствие активного рынка не мешает оценить справедливую стоимость объектов с помощью различного рода математических моделей из теории финансов.

Значение в деятельности предприятия анализа активов, обязательств

Изучение структуры, состава, размеров и динамики активов предприятия позволяет делать наиболее реалистичные выводы о текущем финансовом состоянии организации. Однако результаты этого анализа не будут полными, если не рассмотреть и не изучить «обязательства» фирмы.

Счета бухгалтерского учета позволяют учитывать активы, обязательства, согласно утвержденному Плату счетов и иными разрешительными документами.

По влиянию на результат хозяйственной деятельности эти два понятия имеют противоположное воздействие, что четко просматривается при внимательном изучении понятия «обязательства».

Так, согласно Концепции бухгалтерского учета в рыночной экономике, «обязательства» представляют из себя имеющуюся на определенную дату задолженность предприятия, ставшей результатом произошедших фактов его хозяйственной жизни. Уменьшение активов является результатом расчетам по задолженности.

Правила дисконтирования кредиторской задолженности

Если компания получила коммерческий кредит в виде отсрочки платежа, в бухучете кредиторскую задолженность (КЗ) перед продавцом нужно отражать в особом порядке — в сумме, которую пришлось заплатить за полученные товары (работы, услуги) при немедленной оплате, если бы отсрочки не было.

Для этого бухгалтеру потребуется определить приведенную (дисконтированную) стоимость КЗ, без включения в нее удорожания стоимости полученных ценностей из-за отсрочки оплаты. При этом НДС не дисконтируется.

В общем случае применяется такой порядок:

Формулы для исчисления приведенной стоимости:

- при отсрочке платежа:

- при рассрочке платежа в виде потока одинаковых по размеру платежей через равные промежутки времени:

Приведенную стоимость КЗ определять не потребуется, если в договоре отдельно прописана сумма процентов и/или отсрочка предоставлена на короткий срок (не более 12 месяцев.).

Когда применяется справедливая оценка стоимости

П. 1 ст. 11 Федерального закона РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» в редакции от 28 марта 2002 года утверждает параметры оценивания активов для внесения их на баланс отдельно по каждому виду. Для активов, приобретенных возмездно, нужно применять:

- оценку по справедливой стоимости, если за актив заплачено в неденежной форме;

- рыночную оценку – при стандартной купле-продаже.

Более точным переводом из Стандарта МСФО с английского языка на русский было бы использование слова «измерение» вместо «оценка», поскольку речь изначально идет о нефинансовых активах.

ВАЖНО! Если стоимость неденежных средств, переданных в уплату за актив, оценить невозможно, справедливая оценка станет затруднительной, тогда придется их оценивать по текущей рыночной стоимости

Виды оценки активов и обязательств

В настоящее время во всем мире довольно активно проходят процессы глобализации. Для продолжения эффективного экономического развития и отдельного хозяйствующего субъекта и всего государства в целом, необходимо создание единого пространства информации, состоящей в основном из показателей финансовых сфер и бухотчетности. В качестве инструмента для этого принято считать МСФО – стандарты, применяемые по отношению к финансовой отчетности в международной практике. На сегодня уже более 100 стран в мире применяют в своей работе МСФО. В действующей системе предусматриваются несколько видов оценки активов и обязательств:

- Фактическая стоимость покупки.

- Текущая или восстановительная стоимость.

- Возможная стоимость реализации (или погашения).

- Дисконтированная стоимость.

- Справедливая стоимость.

| Оценка активов и обязательств | Активы | Обязательства |

| Фактическая стоимость | Сумма денежных средств (эквиваленты), уплаченные за активы, либо справедливая стоимость на момент их приобретения | Выручка, полученная в обмен на обязательство, либо денежные средства (эквиваленты), уплата которых предусматривается при нормальном развитии событий |

| Текущая или восстановительная стоимость | Денежные средства (их эквиваленты), которые будут уплачены при приобретении таких же (аналогичных активов) на текущий момент времени. | Денежные средства (их эквиваленты), которые необходимы для погашения обязательств на текущий момент времени. |

| Стоимость продажи (погашения) | Денежные средства (их эквиваленты), которые могут быть выручены от реализации активов в обычных условиях на текущий момент времени. | Денежные средства (их эквиваленты), которые предположительно должны быть потрачены для погашения обязательств при обычных условиях на текущий момент времени. |

| Дисконтированная стоимость | Стоимость будущих чистых поступлений средств, которые планируется создавать при нормальном ходе деятельности. | Стоимость будущего чистого выбытия средств, которые потребуются для погашения обязательств при нормальном ходе деятельности. |

| Справедливая стоимость | Денежные средства, достаточные для покупки актива в случае совершения сделки между осведомленными сторонами, желающими совершить данную сделку и независимые друг от друга. | Денежные средства, достаточные для исполнения обязательства в случае совершения сделки между осведомленными сторонами, желающими совершить данную сделку и независимые друг от друга. |

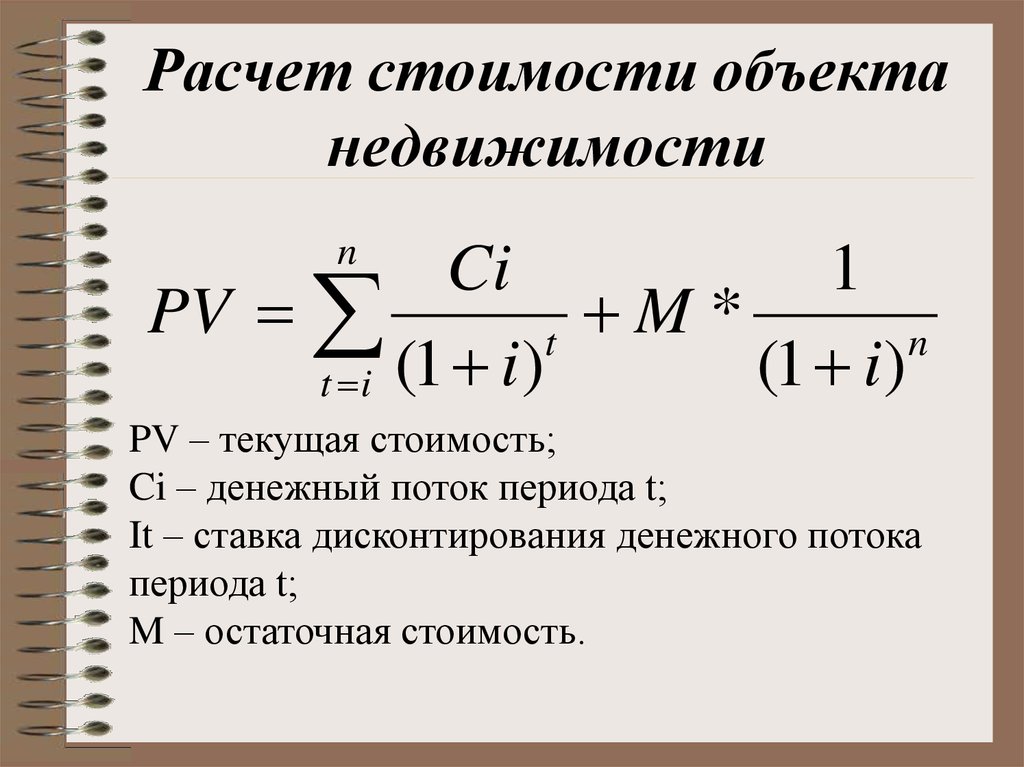

Расчет текущей стоимости

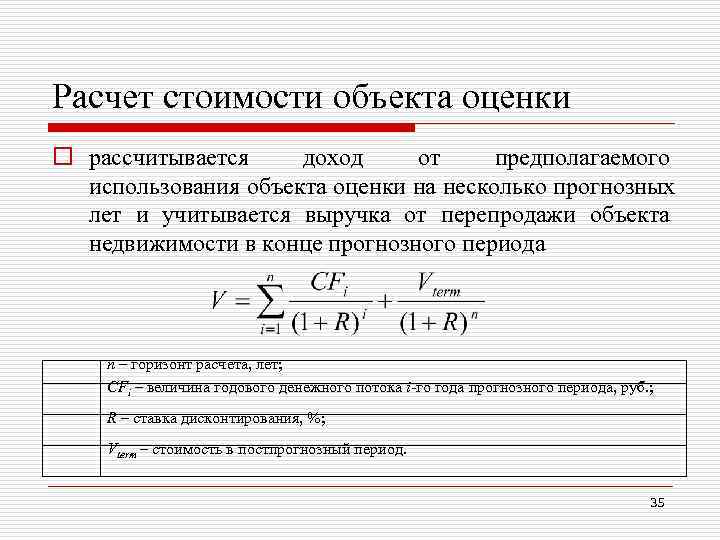

Как указывалось ранее, для оценки приведенной стоимости в расчетах необходимо:

- Определить будущую стоимость. Предположим, что это 100 долларов.

- Также определите процентную ставку. Представьте, что это 8%.

- Определитесь с количеством периодов. Давайте сделаем два.

- Добавьте 1+процентная ставка к будущей стоимости.

- В нашей ситуации это будет: 1+0.08 = 85.73 доллара.

Следовательно, теперь вы знаете, как рассчитать текущую стоимость будущего дохода с помощью нашего калькулятора текущей стоимости.

Вычисления текущей стоимости тесно связаны с другими формулами, такими как текущая стоимость аннуитета. Аннуитет относится к ряду равных платежей или поступлений, которые мы должны платить поровну, таких как арендные платежи или кредиты. Таким образом, это приводит к несколько другому уравнению.

Вычисления текущей стоимости тесно связаны с другими формулами, такими как текущая стоимость аннуитета. Аннуитет относится к ряду равных платежей или поступлений, которые мы должны платить поровну, таких как арендные платежи или кредиты. Это приводит к несколько другому уравнению.

Вы можете использовать расчет приведенной стоимости, чтобы определить, получите ли вы больше денег, взяв единовременную сумму сейчас или аннуитет, распределенный в течение нескольких лет.

Зачем бухгалтеру дисконтирование

До недавнего времени дисконтирование упоминалось только в двух отечественных стандартах — ПБУ 19/02 и ПБУ 8/2010. Причем их разработчики не уделили должного внимания расшифровке этого понятия и технологии его применения в бухгалтерских расчетах.

По мере реформирования российского бухучета и сближения его с международным на смену привычным ПБУ пришли новые ФСБУ, и термин «дисконтирование» зазвучал с новой силой. Теперь дисконтирование применяется при учете капвложений, ОС, запасов, аренды и других объектов учета. В каждом случае порядок применения этого метода имеет нюансы в зависимости от объекта учета и особенностей хозяйственной операции (детали расскажем далее).

Требование о дисконтировании, прописанное в отечественных стандартах, требует от бухгалтера специальных знаний, выработки обоснованного профессионального суждения и специфических навыков по определению ставки дисконтирования — одной из самых сложных к определению величин в таких расчетах.

Эти сложности придумали, чтобы сделать бухгалтерскую отчетность максимально достоверной, позволяющей заинтересованным пользователям на ее основе принимать грамотные инвестиционно-финансовые решения.

Работа с обеспечением

Для банков важна эффективность кредитного процесса, и в основе их работы лежит следующий принцип– кредит будет обеспечен настолько, насколько этого потребует степень кредитоспособности заемщика. Сбалансированная политика залога – одна из приоритетных задач банка, а работа с ним – один из основных аспектов в банковском кредитовании.

Технология работы с залогами – это сложный процесс, который состоит из восьми этапов:

- Первичная оценка и экспертиза.

- Согласование договоров залога и дополнительных соглашений, формирование и визирование проекта и договора к ним

- Регистрация договоров залога в соответствии с законодательством регистрации в государственных органах, сбор, подача и получение документов для регистрации

- Страхование предмета залога, согласование условий страхования и заключение договора о страховке

- Мониторинг предмета обеспечения (плановый и внеплановый)

- Переоценка обеспечения (плановая и внеплановая)

- Снятие обременения (после полного возврата кредита)

- Улаживание вопросов с проблемными кредитами или реализация залога (если кредит не был погашен)

Наиболее важными в работе с залоговым обеспечением являются первый этап и мониторинг предмета обеспечения, поэтому они рассматриваются очень тщательно. Под оценкой объекта понимается процесс определения его стоимости с учетом потенциального и реального дохода. На первом этапе определяется возможность принятия предложенного имущества в залог, проходит проверка на отсутствие ограничений и проводится анализ ликвидности имущества. После идёт сбор информации по предлагаемому в залог имуществу и его осмотр. На этом моменте так же определяется нужда в проверке предмета независимым оценщиком. При принятии решения о способе проведения оценки учитывается квалификация и опыт специалиста по работе с залогами в области проведения оценки. Если экспертизу проводит независимый оценщик, то расходы на проведение оценки несет заемщик. Оценка залогового обеспечения может проводиться залоговым специалистом банка или аккредитованным оценщиком.

После того как сотрудники решили, что определенный объект недвижимости, имущество или товар, могут быть приняты в качестве залога, банк начинает его оценку. Предмет залога представляется банку из расчета его залоговой стоимости. Банк определяет сумму, которая может быть получена от реализации предмета залога, за вычетом расходов по обращению взыскания на предмет залога и его реализацию. Для расчета залоговой стоимости необходимо определить рыночную стоимость залогового имущества, так как она может стать отправной точкой для дальнейших расчетов.

Когда участники сделки совершают все действия правильно, учитывая всю необходимую информацию, то на исход сделки не влияют внезапные обстоятельства, благодаря чему объект оценки не отклоняется. Это происходит при следующих условиях:

- когда одна из сторон сделки не обязана отклонять объект, а другая – принимать исполнение;

- когда стороны хорошо изучили предмет для залога и действуют только в своих интересах, объект оценки представлен на открытом рынке публичной офертой;

- когда цена сделки за объект разумна, и не было замечено принуждение к сделке с чьей-либо стороны.

Оценка элементов финансовой отчетности по МСФО

Признание элемента финансовой отчетности осуществляется на основании главного критерия – наличия стоимостной оценки. Такая оценка элементов может определяться по нескольким методам.

-

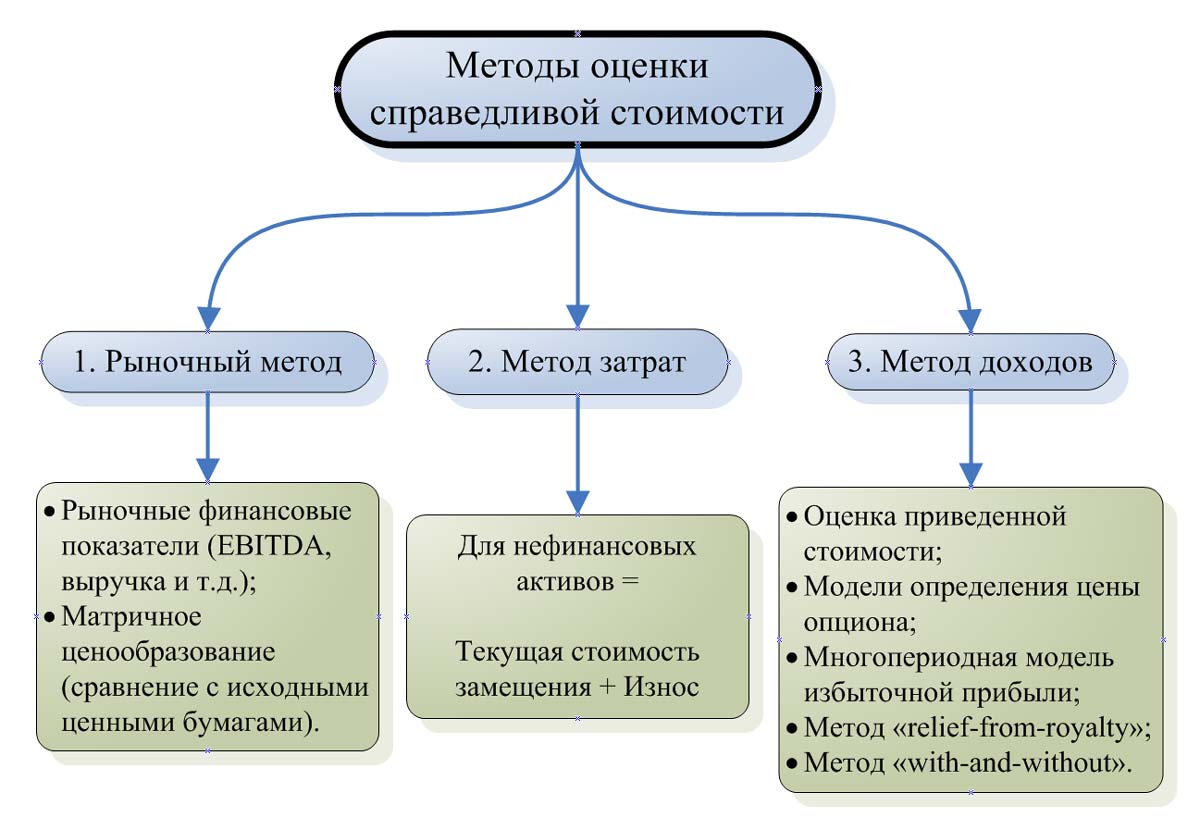

Фактическая стоимость. Данные метод оценки предусматривает суммирование всех затрат предприятия на приобретение или возникновение определенного элемента финансовой отчетности на отчетную дату. Такую стоимость также называют исторической.

Фактическая стоимость применяется к таким активам как основные средства, нематериальные активы, товары, сырье и т.д. Как правило, фактическая стоимость состоит из отпускной цены таких активов, из стоимости расходов на доставку, сборку, монтаж, из стоимости расходов на оплату комиссионных посредникам и т.д.

Применительно к обязательствам, фактическая стоимость определяется из договорных условий сотрудничества или определяется на основании нормативно-правовых актов (задолженность перед бюджетом).

-

Справедливая стоимость. Данный метод оценки предусматривает определение такой стоимости, при которой можно совершить обмен активами при достаточной осведомленности сторон о реальной стоимости объекта. Такая стоимость определяется, исходя из наличия активных рынков сбыта. Основным принципом определения справедливой стоимости по МСФО, является возможность замещения объекта на подобный объект по различным характеристикам за цену продажи.

-

Восстановительная стоимость. Данный метод оценки предусматривает оценку объекта по справедливой стоимости за вычетом накопленного износа и полученных убытков вследствие обесценивания таких объектов.

По существу, восстановительная стоимость – это своеобразная рыночная стоимость, которая действительна на настоящий момент времени. Восстановительная стоимость применяется к таким активам как основные фонды компании и нематериальные активы.

-

Возможная цена реализации. Данный метод оценки предусматривает оценку в денежном эквиваленте, сумма которой может быть получена от продажи в нормальных условиях. В данном случае, имеется ввиду равновесие спроса и предложения на рынке данных активов.

- Дисконтированная стоимость. Данный метод оценки предусматривает оценку активов с учетом ожидания будущих выгод от использования таких активов, а также будущих расходов. Например, при покупке основного средства, можно рассчитать доходы, которые такой актив принесет в будущем, и спрогнозировать расходы, которые могут быть (ремонт, улучшение).

Замечание 2

Существуют и другие способы оценки элементов финансовой отчетности. Это балансовая, амортизируемая, ликвидационная и возмещаемая стоимости. Но такие способы оценки являются производными и рассчитываются на базе вышеуказанных оценок.