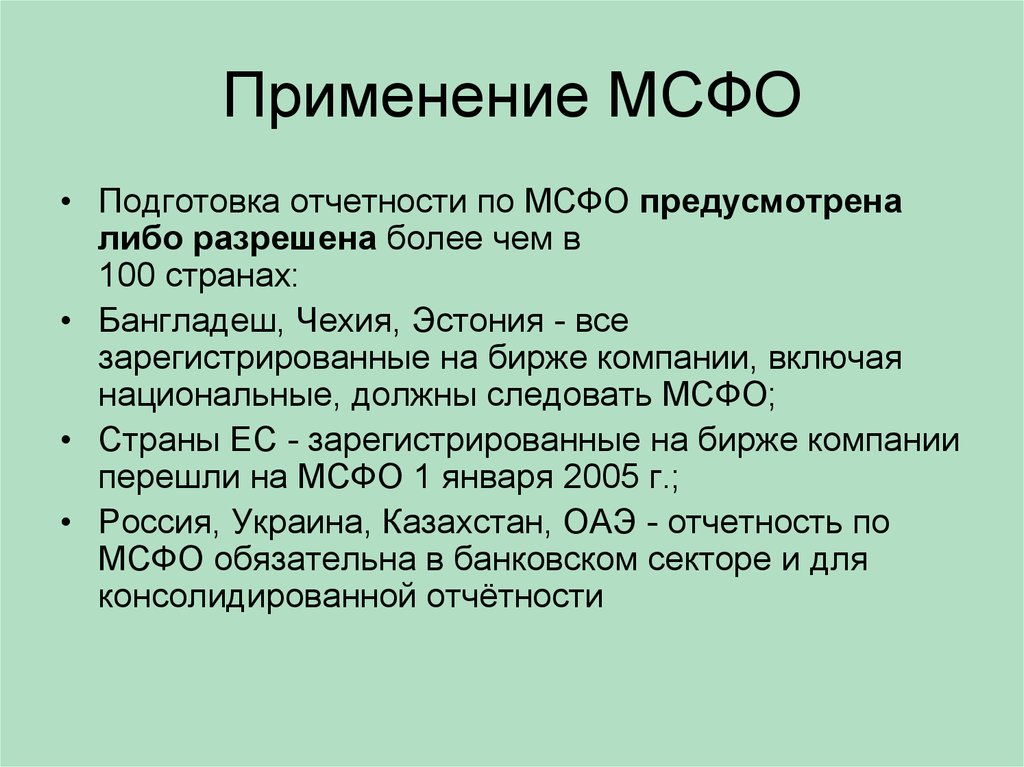

Отечественные проблемы при внедрении МСФО

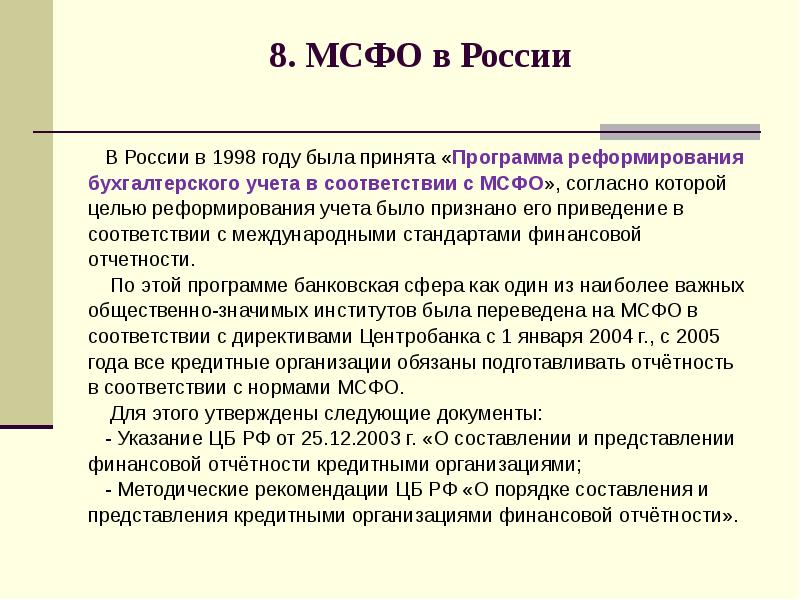

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

- Трудности перевода. Текст на русском языке, приведенный на сайте МинФина, к сожалению, не вполне совершенен в качестве перевода. Чтобы перевести стандарт с официального английского на русский, нужна работа представителей Комитета по МСФО, после чего сделанный перевод должен пройти процедуру обсуждения экспертами. Поэтому изменения в МСФО в переводе появляются с большой задержкой.

- Несоответствие основного принципа де-факто. Несмотря на то что в российских стандартах отчетности также провозглашен приоритет содержания над формой, на практике он далеко не всегда соблюдается. В отечественной документации крайне жестко регламентированы сами способы документального сопровождения финансовых операций. Это делает затруднительным трансформацию отечественных результатов учета в требующиеся по нормам МСФО.

- Разный подход к активам и обязательствам. В нашей стране имущественные активы классифицируются немного не так, как это принято по международным стандартам. Кроме того, при формировании финансового показателя нужна рыночная оценка актива, что далеко не всегда будет справедливо в современных российских реалиях.

- Юридические разночтения. Бухучет любого государства всегда входит в его законодательную базу, он не может находиться в противоречии с нормативными документами. Также нельзя пользоваться иной терминологией, нежели предусмотренная, к примеру, в Налоговом кодексе и других законах. Это создает некоторые сложности при взаимодействии с иными нормами. Корректировать такой законодательный «пат» на данном этапе крайне затруднительно, если вообще возможно.

- Расширение круга информации. Стандарты МСФО предусматривают больший объем обнародуемой информации, в том числе и о лицах, от которых зависят финансовые показатели, нежели это принято в РФ.

Рыночная стоимость — это исторические данные или прогнозные данные?

В первой статье этой серии говорилось о том, что некоторые критикуют рыночную стоимость за то, что она якобы ориентирована на прошлые события, а стало быть, плохо подходит для ситуации неопределенности на рынке.

Но отзывы на первую статью дали понять, что такая аргументация несостоятельна. По мнению совета по материальным активам (Tangible Assets Board — TAB) в составе IVSC (собственно, это они и являются непосредственными авторами этой серии публикаций — GAAP.RU), определение рыночной стоимости принимает в расчет все свидетельства, включая прогнозную информацию. Задача оценщика заключается в том, чтобы проанализировать все эти свидетельства и соотнести их с моментом времени, который называется датой оценки. Момент времени имеет принципиальное значение для рыночной стоимости, и об этом не стоит забывать.

Аргументация критиков, относящих рыночную стоимость к историческим данным, кроется не в самом определении, а, вероятно, в том, что они не принимают в расчет рыночные изменения, которые успевают произойти между датой проведения транзакции и датой оценки. В то же время сравнить условия на первую и вторую дату можно на основе сопоставимых свидетельств.

Аналогично, нельзя утверждать, что рыночная стоимость не может быть прогнозной информацией. Оценщики довольно часто прогнозируют денежные потоки, используя доходный подход к оценке, и они принимают в расчет будущие выгоды. Сами транзакции, которые случаются на рынке, являются результатом тщательного процесса прогнозирования будущих событий. И опять-таки, характеристики рыночной стоимости предполагают, что она отражает собой ожидаемые будущие выгоды на определенный момент времени, называемый датой оценки. Чтобы прийти к нему, прогнозируемые будущие выгоды и связанные риски должны дисконтироваться оценщиком на основе подходящей ставки дисконтирования.

Очень важно, чтобы оценщик тщательно принял во внимание всю доступную рыночную информацию (прогнозы будущих денежных потоков, рыночные показатели и индикаторы, исторические данные по транзакциям, если это необходимо) и сопоставлял это надлежащим образом с оцениваемыми активами, делая необходимые корректировки для обеспечения правильной оценки

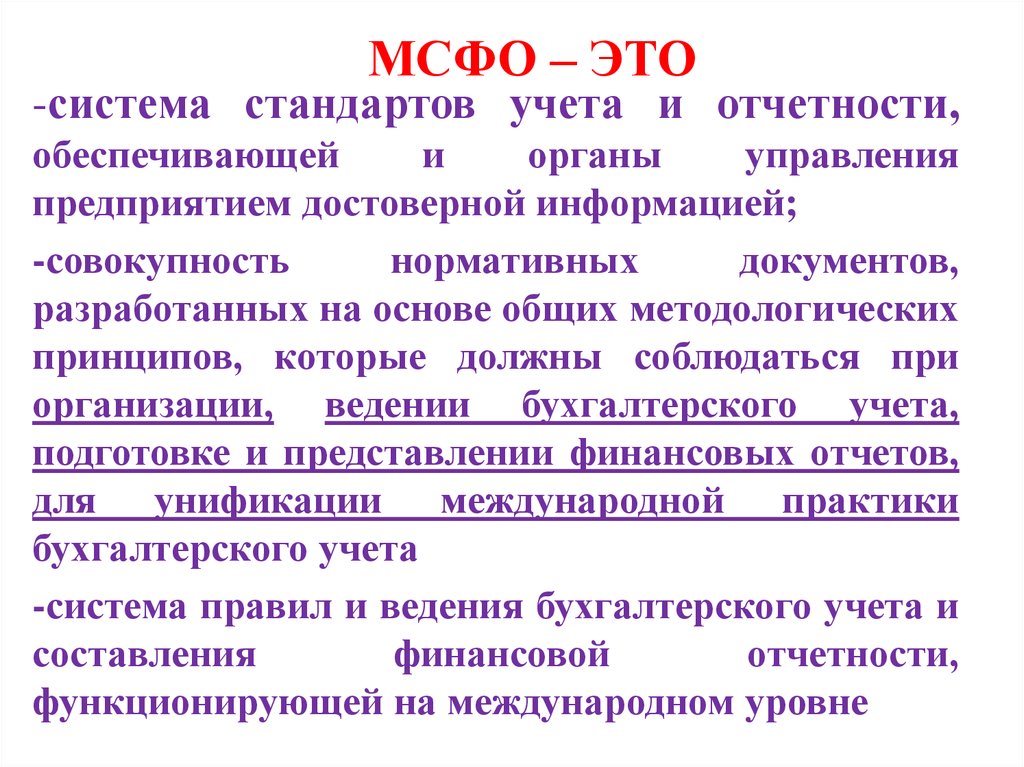

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Каков порядок расчета ставки дисконтирования в целях применения МСФО?

Оценка финансовых обязательств при первоначальном признании

Требования оценки финансовых обязательств при первоначальном признании согласно МСФО (IFRS) 9 соответствуют МСФО (IAS) 39. Как уже было сказано выше, оценка зависит от категории, в которой финансовые обязательства классифицируются. Тем не менее надо определить исходную сумму для первоначального признания.

Финансовые обязательства (не оцениваемые по справедливой стоимости через прибыли или убытки) следует оценивать по (п. 5.1.1 МСФО (IFRS) 9):

- справедливой стоимости, наилучшим подтверждением которой является цена операции, то есть справедливая стоимость возмещения, переданного или полученного (п. B5.1.2A МСФО (IFRS) 9; МСФО (IFRS) 13 «Оценка справедливой стоимости»);

- и (плюс или минус) затраты по сделке, которые напрямую связаны с выпуском финансового обязательства.

Однако если организация определяет, что справедливая стоимость при первоначальном признании отличается от цены операции (п. 5.1.1A МСФО (IFRS) 9), то она должна учитывать этот инструмент на указанную дату следующим образом (п. B5.1.2A МСФО (IFRS) 9):

- согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, когда справедливая стоимость подтверждается котируемой ценой на идентичное обязательство на активном рынке (то есть исходные данные 1 Уровня) или основывается на методе оценки, при котором используются только данные наблюдаемого рынка (отметим, что для выполнения пункта (а) организация должна признавать разницу между справедливой стоимостью при первоначальном признании и ценой операции в качестве прибыли или убытка);

- во всех остальных случаях согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, скорректированной, чтобы отсрочить разницу между справедливой стоимостью при первоначальном признании и ценой операции. Для выполнения пункта (b) после первоначального признания организация должна признать отложенную разницу как прибыль или убыток, только в той мере, в которой она возникает в результате изменения какого-либо фактора (в том числе временного), который бы участники рынка учитывали при установлении цены актива или обязательства.

Как оценщики применяют на практике допущения и специальные допущения относительно справедливой стоимости?

Раздел 200 МСО 104 гласит:

“200.1. Наряду с указанием базы оценки часто бывает необходимо указать допущение или несколько допущений, чтобы уточнить состояние актива в гипотетической обменной сделке или обстоятельства, при которых предполагается обмен актива. Такие допущения могут оказать значительное влияние на стоимость.

200.2. Соответствующие виды допущений обычно подразделяются на две категории:

(a) принятые факты, которые не расходятся с теми или могут соответствовать тем, которые существуют на дату оценки, а также

(b) принятые факты, отличающиеся от тех, которые фактически существуют на дату оценки” (Источник).

Когда принятые допущения отличаются от наблюдаемых фактов на дату оценки, они становятся “специальными допущениями”, которые можно использовать, чтобы проиллюстрировать влияние возможных изменений стоимости актива. В некоторых юрисдикциях эти “специальные допущения” также называются “гипотетическими условиями” (“hypothetical conditions”). Такой термин, например, встречается в американских Единых стандартах профессиональной оценочной практики (Uniform Standards of Professional Appraisal Practice, USPAP) версии 2020-21 гг:

“Гипотетическое Условие: условие, прямо связанное со специфическим заданием, которое при этом противоречит тому, что известно оценщику как актуальное на текущую дату получения результатов задания, но используется в целях анализа.

Комментарий: Гипотетические условия противоречат известным фактам о физических, юридических или экономических характеристиках объекта собственности, или об условиях, внешних по отношению к собственности, таких как рыночные условия или тренды, или о целостности данных, использованных в анализе” (перевод GAAP.RU)

Хотя использование допущений и специальных допущений может быть необходимо для оценки, оценщику следует проявлять осторожность с тем, чтобы не использовать специальные допущения, выходящие из определения рыночной стоимости, а если так, тогда, возможно, будет лучше использовать какую-то другую базу оценки, которая больше подходит для данной ситуации. Об этом говорится и в МСО 104, в разделе 200.5:

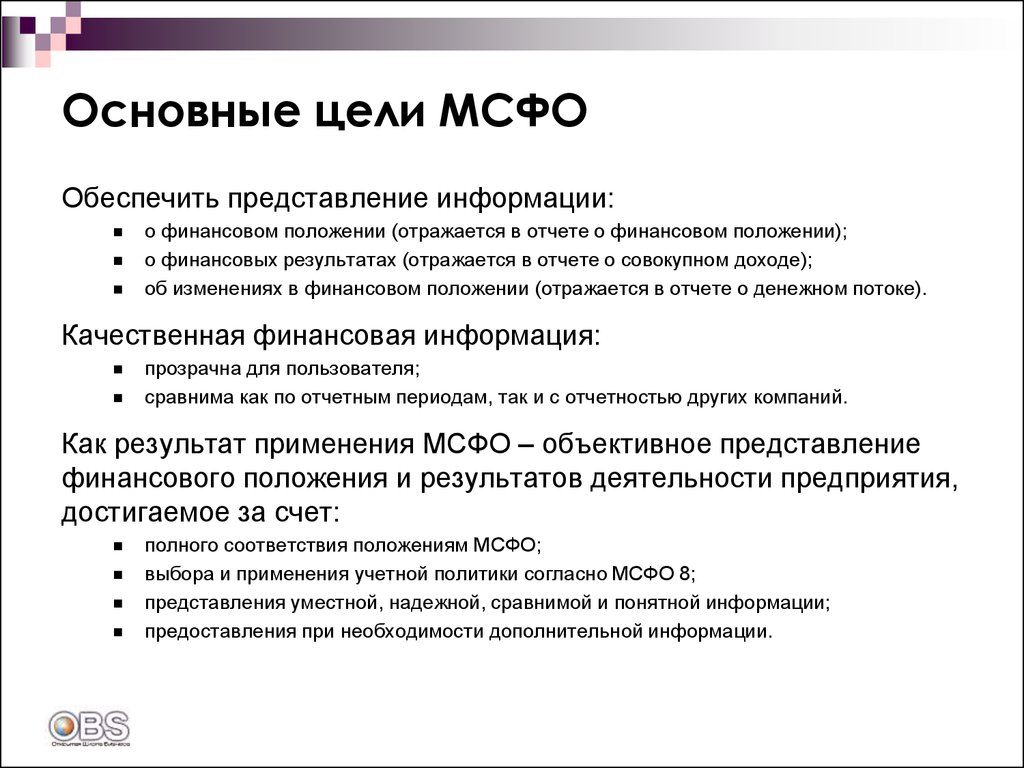

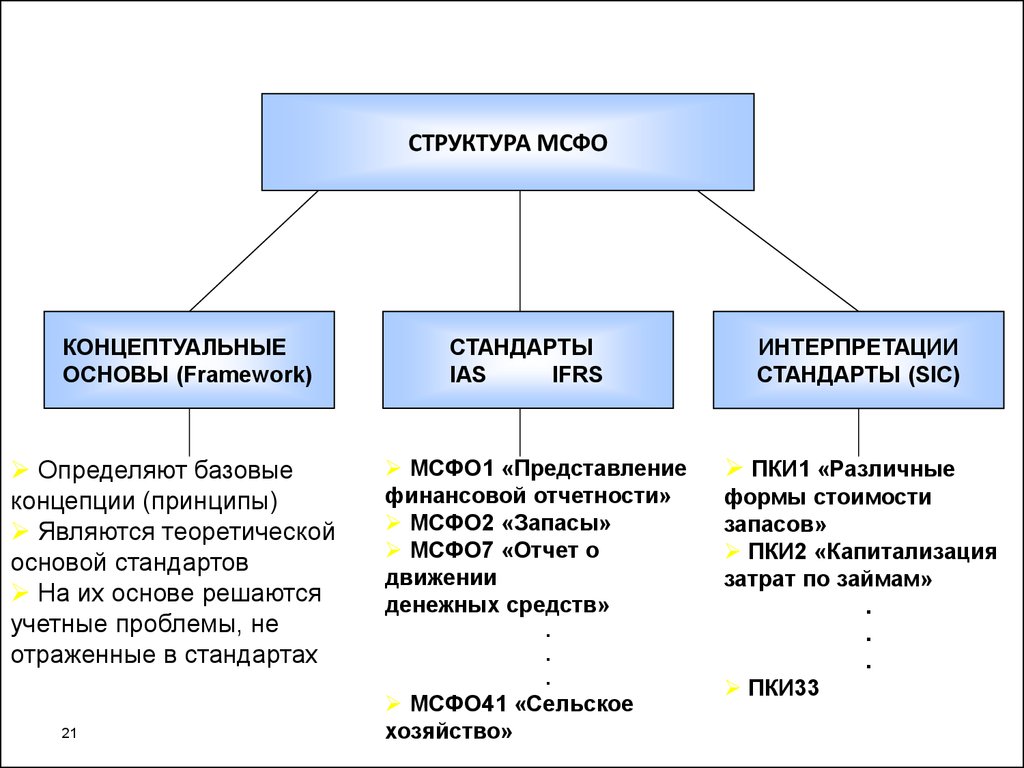

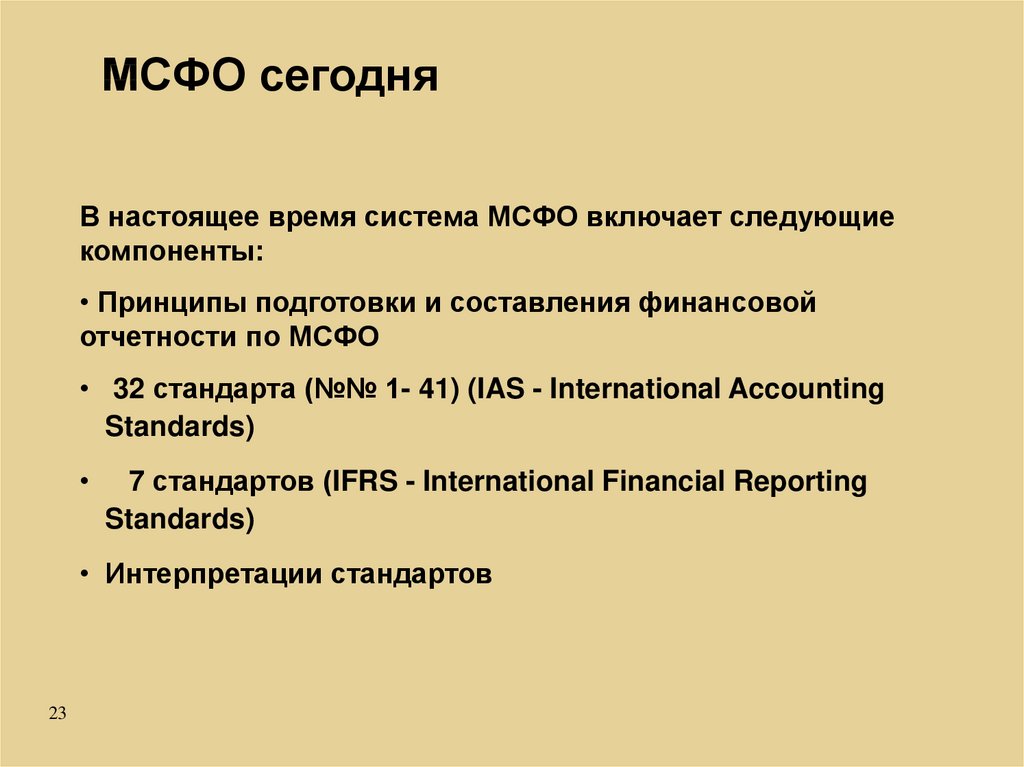

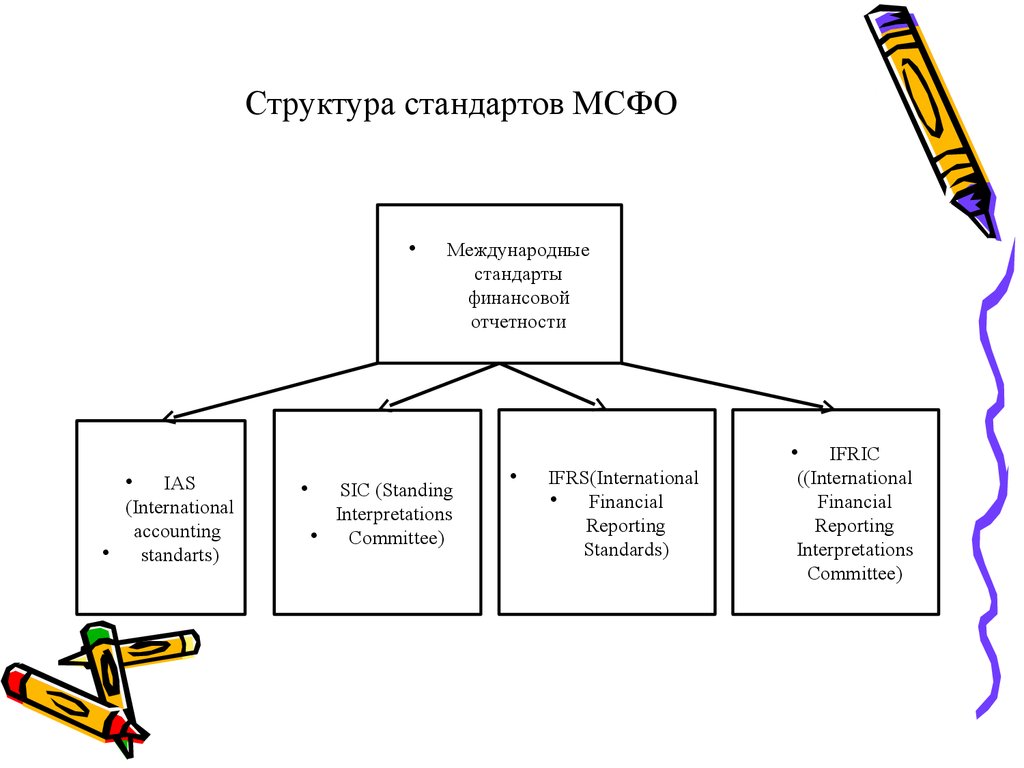

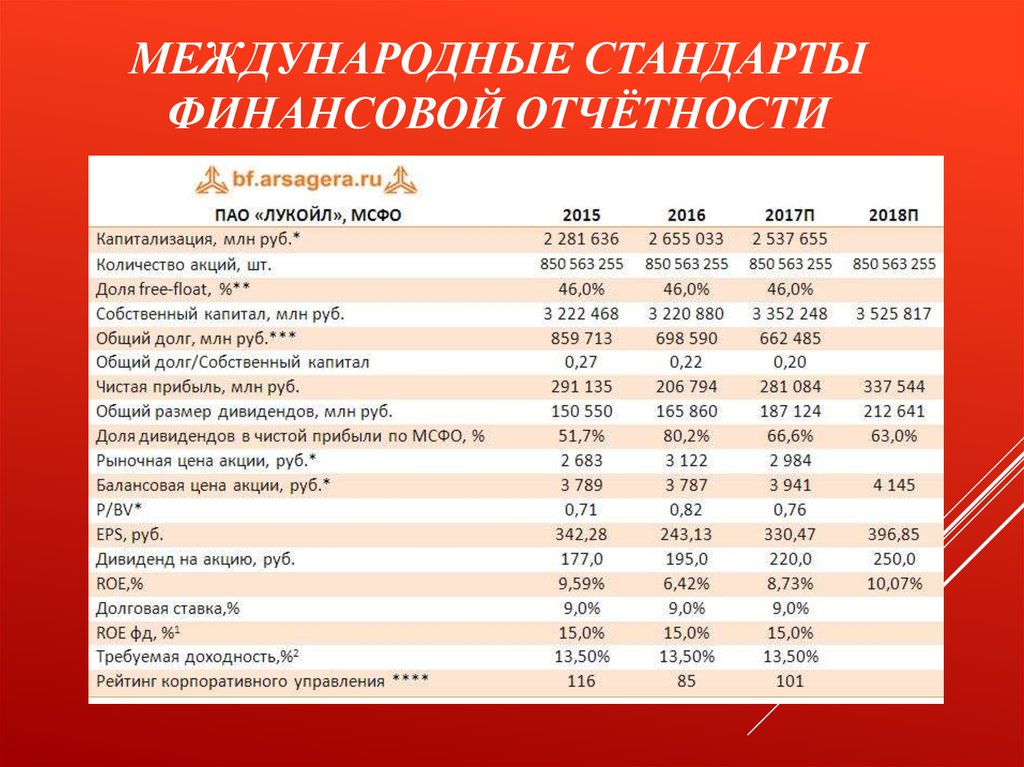

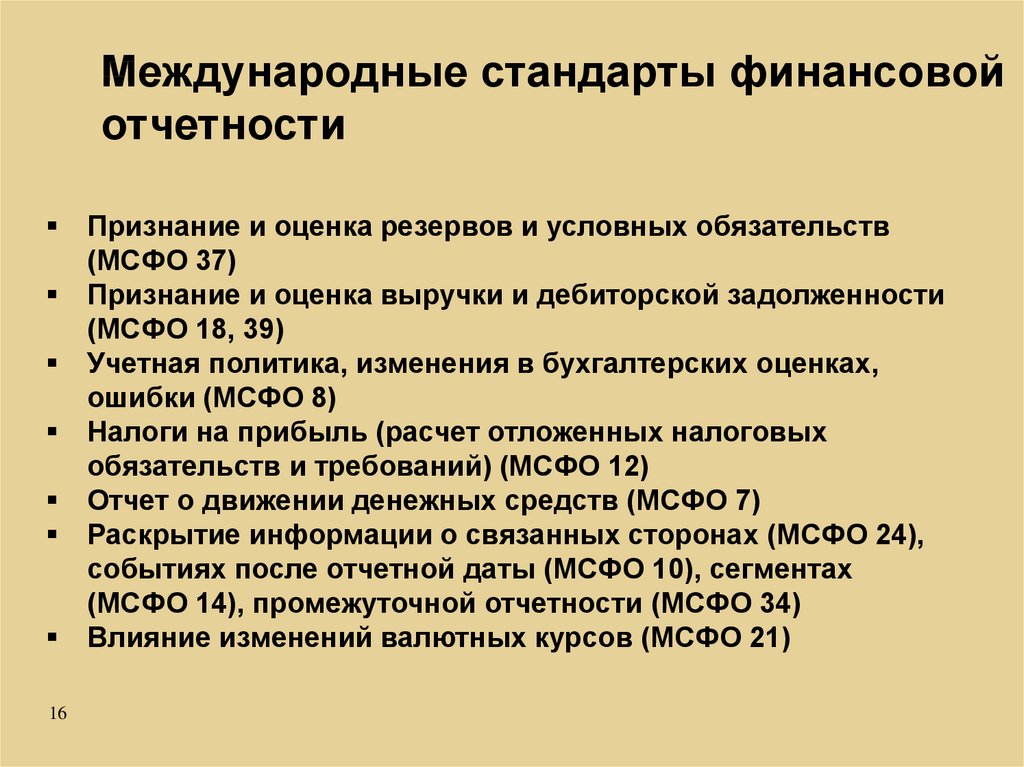

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Оценка элементов финансовой отчетности по МСФО

Признание элемента финансовой отчетности осуществляется на основании главного критерия – наличия стоимостной оценки. Такая оценка элементов может определяться по нескольким методам.

-

Фактическая стоимость. Данные метод оценки предусматривает суммирование всех затрат предприятия на приобретение или возникновение определенного элемента финансовой отчетности на отчетную дату. Такую стоимость также называют исторической.

Фактическая стоимость применяется к таким активам как основные средства, нематериальные активы, товары, сырье и т.д. Как правило, фактическая стоимость состоит из отпускной цены таких активов, из стоимости расходов на доставку, сборку, монтаж, из стоимости расходов на оплату комиссионных посредникам и т.д.

Применительно к обязательствам, фактическая стоимость определяется из договорных условий сотрудничества или определяется на основании нормативно-правовых актов (задолженность перед бюджетом).

-

Справедливая стоимость. Данный метод оценки предусматривает определение такой стоимости, при которой можно совершить обмен активами при достаточной осведомленности сторон о реальной стоимости объекта. Такая стоимость определяется, исходя из наличия активных рынков сбыта. Основным принципом определения справедливой стоимости по МСФО, является возможность замещения объекта на подобный объект по различным характеристикам за цену продажи.

-

Восстановительная стоимость. Данный метод оценки предусматривает оценку объекта по справедливой стоимости за вычетом накопленного износа и полученных убытков вследствие обесценивания таких объектов.

По существу, восстановительная стоимость – это своеобразная рыночная стоимость, которая действительна на настоящий момент времени. Восстановительная стоимость применяется к таким активам как основные фонды компании и нематериальные активы.

-

Возможная цена реализации. Данный метод оценки предусматривает оценку в денежном эквиваленте, сумма которой может быть получена от продажи в нормальных условиях. В данном случае, имеется ввиду равновесие спроса и предложения на рынке данных активов.

- Дисконтированная стоимость. Данный метод оценки предусматривает оценку активов с учетом ожидания будущих выгод от использования таких активов, а также будущих расходов. Например, при покупке основного средства, можно рассчитать доходы, которые такой актив принесет в будущем, и спрогнозировать расходы, которые могут быть (ремонт, улучшение).

Замечание 2

Существуют и другие способы оценки элементов финансовой отчетности. Это балансовая, амортизируемая, ликвидационная и возмещаемая стоимости. Но такие способы оценки являются производными и рассчитываются на базе вышеуказанных оценок.

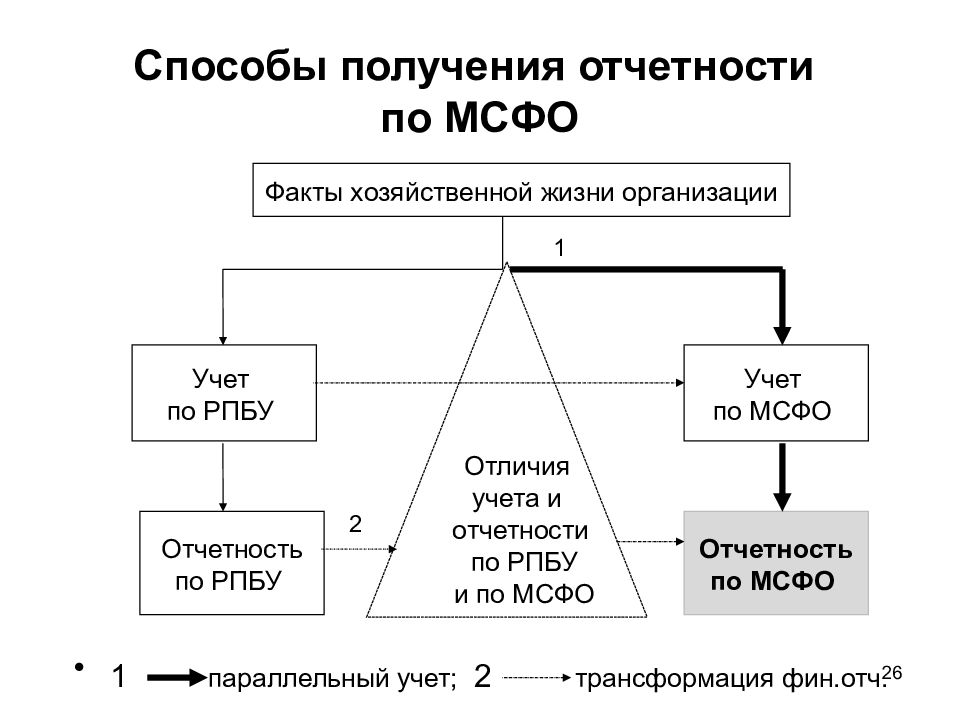

Трансформация отчетности под требования МСФО

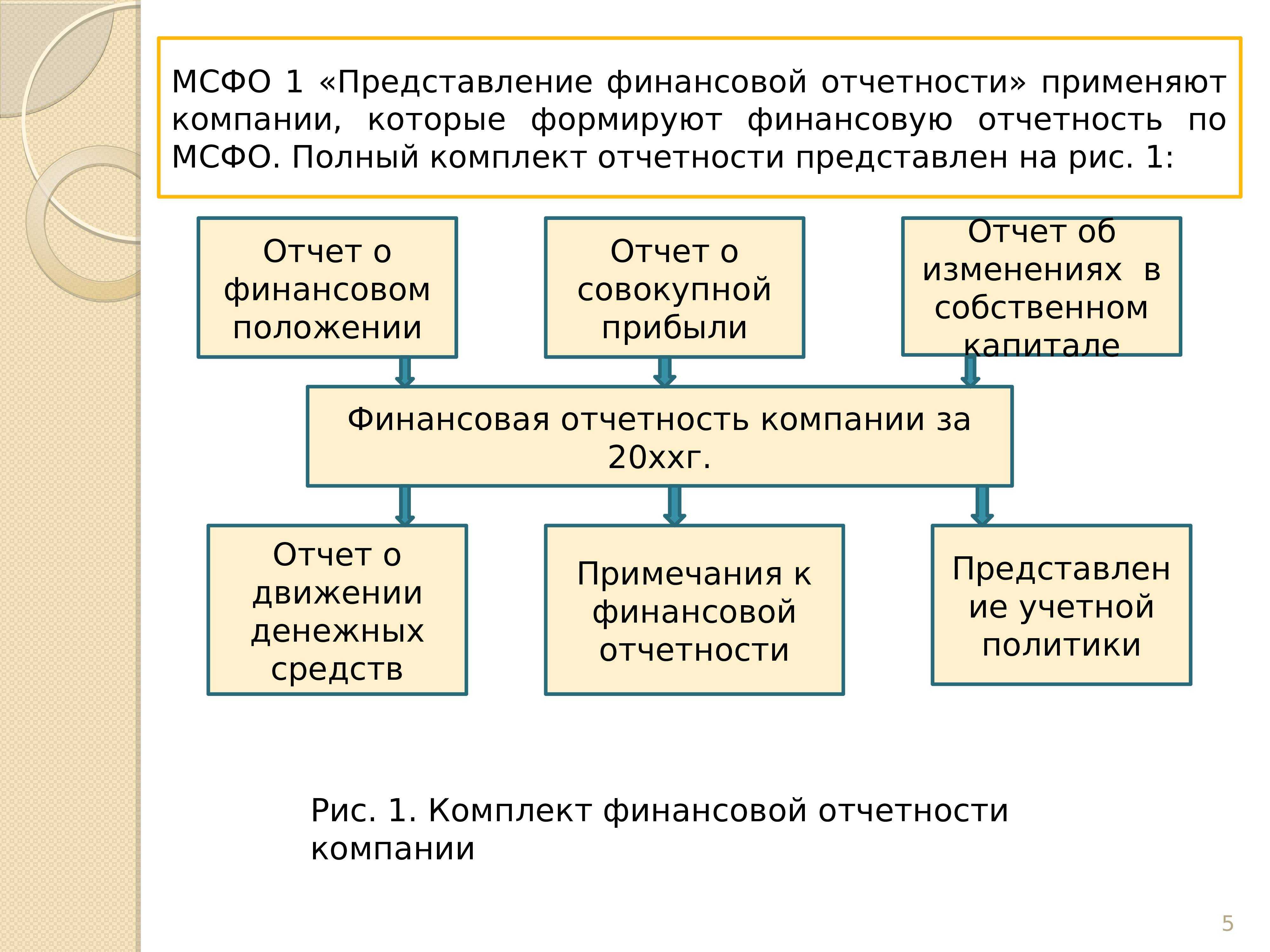

В список основных документов по финансовой отчетности, согласно МСФО, входит:

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

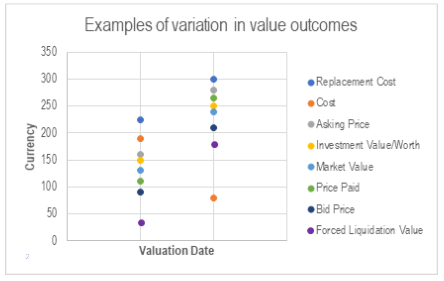

Понятия Цены (Price), Затрат (Cost), Стоимости (Value) и Дохода (Worth)

В первой публикации отличие между ценой и стоимостью уже начали разбирать. После публикации Международный комитет по стандартам оценки обновил определение, которое входит в его стандарты IVS (в этой обновленной версии они вступят в силу с 31 января следующего года):

Расход(ы) (сущ.): Вознаграждение или затраты, требуемые для приобретения или создания Актива.

Цена: Денежное или иное вознаграждение, требуемое, предлагаемое или уплачиваемое за Актив, которое может отличаться от Стоимости.

Стоимость (сущ.): Мнение, являющееся следствием процесса оценки в соответствии со стандартами IVS. Это оценка либо наиболее вероятного денежного вознаграждения за долю в активе, либо экономические выгоды от владения долей в активе на заданной базе для оценки.

Инвестиционная(-ый) стоимость/Доход: Стоимость актива для владельца или потенциального владельца, с учетом индивидуальных инвестиционных или операционных целей (может также обозначаться термином “Доход”)

(перевод — GAAP.RU)

Что самое важное можно из этих определений вынести? То, что концепция рыночной стоимости на самом деле является одной из множества баз для оценки, поэтому рыночная стоимость может отличаться — и почти наверняка существенно — и от цены, и от расходов, и от доходов.

Используемая в оценке база для оценки критическим образом определяет значение стоимости. Один и тот же актив, при прочих равных, на одну и ту же дату оценки можно оценить и по стоимости замещения, и по инвестиционной стоимости, и по ликвидационной стоимости, и по рыночной стоимости, и даже это еще далеко не весь список возможностей. Каждый выбор приведет к своим последствиям. Эти принципиальные различия далее иллюстрирует диаграмма внизу, где показано в цвете, сколь разными на две последовательные даты оценки могут оказаться значения стоимости в зависимости от того, какую основу под них решит выбрать оценщик (цену предложения, фактически уплаченную цену, стоимость замещения и так далее):

В самом начале МСО 104 “Базы оценки” говорится, что “для соблюдения настоящего обязательного стандарта необходимо, чтобы оценщик выбрал соответствующую базу (или базы) оценки и следовал всем установленным требованиям, связанным с этой базой оценки…”.

Это обязательное требование. Однако довольно часто на практике встречаются ситуации, когда оценщики “по умолчанию” исходят из предположения, что их клиенты прекрасно разбираются во всем многообразии баз оценки и согласятся с выбором любой, какая приглянется оценщику

Очень важно, чтобы здесь оценщики не забыли о своей роли консультанта и четко объяснили клиентам, почему именно выбранная ими специфическая база оценки лучше подходит для данного случая

Кроме того, оценщику очень важно принять во внимание всю совокупность доступной на рынке информации, чтобы убедиться, что она создает адекватный контекст для применения выбранной базы оценки в данном случае

Теперь, что такое Доход (Worth)? В своей работе “Pricing to market: property valuation methods – a practical review” Лаура Габриэль (Laura Gabrielle) и Ник Френч (Nick French) пишут: “…различие между “ценой”, “стоимостью” и “доходом” имеет первостепенную важность. Но, к сожалению, не каждый заказчик оценки понимает различия

По аналогии, многие клиенты считают, что стоимость и доход — одно и то же. Или что стоимость — это постоянное число, ниже которого недвижимость никогда не будет продана. Оценка, в частности, оценка недвижимости пестрит недопониманием. Поэтому важно, чтобы оценщики были точны с языком, которым они пользуются в отчетах по оценке, и чтобы процесс оценки был понятен, так же как и выбор подхода к оценке, метода и модели” (перевод GAAP.RU).

Подытоживая — рыночная стоимость, хоть и является глобально признанной базой оценки, на самом деле — не более чем одна из множества баз. И хотя множество информационных данных на рынке могут помочь с ее определением (задать, например, “потолок”), такие информационные данные не всегда по факту отвечают сути рыночной стоимости по целому ряду причин.

Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Расчет эффекта от изменения кредитного риска по финансовым обязательствам, учитываемым по справедливой стоимости через прибыли или убытки, имеет ряд особенностей.

При учете финансовых обязательств по справедливой стоимости возникает вопрос, как определить сумму эффекта от изменения кредитного риска по оцениваемому финансовому обязательству, которая, как правило (см. исключения выше), подлежит отражению в ПСД, а не в прибылях и убытках. Сначала согласно МСФО (IFRS) 9 организации следует оценить сумму изменения справедливой стоимости целиком, а затем отделить сумму, явившуюся следствием изменения собственного кредитного риска инструмента.

Накопленные суммы прибылей или убытков, отраженные в ПСД, впоследствии не должны быть реклассифицированы в прибыли или убытки (в том числе когда признание инструмента прекращается), но могут быть реклассифицированы в рамках собственного капитала (п. B5.7.9 МСФО (IFRS) 9).

Рассмотрим на примере.

Пример

Признание изменения справедливой стоимости, которое явилось следствием изменения кредитного риска по обязательству.

Компания A выпустила облигацию, которую можно признать по справедливой стоимости в соответствии с МСФО (IFRS) 9, и решила признать обязательство по справедливой стоимости через прибыли или убытки. На конец отчетного периода компания A определила, что изменение справедливой стоимости в сумме CU2 по облигации стоимостью CU10 явилось следствием изменения кредитного риска.

Компания A должна учитывать справедливую стоимость изменения следующим образом:

ДЕБЕТ

Финансовое обязательство (облигация) CU10;

КРЕДИТ

ПСД CU2;

КРЕДИТ

Прибыли и убытки CU8.

Организация производит расчет суммы изменения справедливой стоимости финансового обязательства, которое произошло вследствие изменения кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9) одним из следующих способов:

- независимо от изменения рыночных условий, повышающих рыночный риск, таких как:

- базовая процентная ставка;

- цены других финансовых инструментов;

- цены на товары;

- обменные курсы валют;

- индексы цен или ставок.

- другим способом, который позволяет более достоверно представить соответствующую сумму.

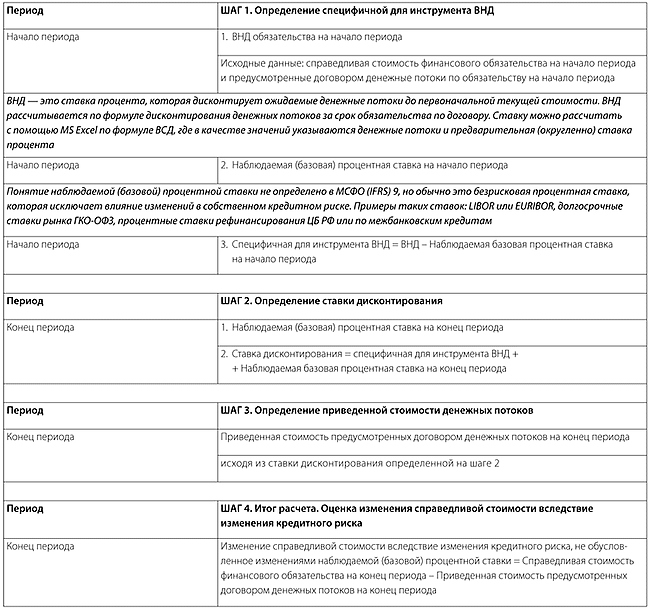

Если единственными значительными уместными изменениями рыночных условий, относящимися к данному обязательству, являются изменения наблюдаемой (базовой) процентной ставки, то сумму изменения в справедливой стоимости можно оценить независимо от изменения рыночных условий, повышающих рыночный риск (п. B5.7.18 МСФО (IFRS) 9) на основе показателя внутренней нормы доходности (далее — ВНД).

Ниже приведена таблица 2 с примером расчета суммы изменения справедливой стоимости финансового обязательства вследствие изменения кредитного риска по данному финансовому обязательству (независимо от рыночных условий) для отражения в ПСД (п. B5.7.18 МСФО (IFRS) 9). Пример основан на допущении (п. B5.7.19 МСФО (IFRS) 9) о том, что изменение справедливой стоимости вызвано факторами, не являющимися:

- изменениями кредитного риска по инструменту;

- или изменениями наблюдаемых (базовых) процентных ставок (являются незначительными).

Обратите внимание: рассматриваемый метод будет неприемлем в том случае, если изменения справедливой стоимости, вызванные указанными выше факторами, будут значительными. В таких случаях организация должна использовать альтернативный метод, который более достоверно оценивает эффект от изменений кредитного риска по обязательству (п

B5.7.16 МСФО (IFRS) 9).

Например, если бы инструмент в приведенном выше примере содержал встроенный производный инструмент, то изменение справедливой стоимости этого встроенного производного инструмента необходимо было бы исключить при определении суммы, которая (п. 5.7.7(a) МСФО (IFRS) 9) должна быть представлена в составе прочего совокупного дохода.

Метод оценки, применяемый организацией для определения той части изменения справедливой стоимости обязательства, которая обусловлена изменениями кредитного риска по нему, должен в максимальной степени использовать уместные наблюдаемые (рыночные) данные и в минимальной — ненаблюдаемые данные (п. B5.7.20 МСФО (IFRS) 9).

Версия для печати

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности и др.

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?