Как определить значение совокупного финансового результата (СФР)

Следует заметить, что каких-либо отдельных детальных пояснений по этому новому показателю на данный момент не имеется. Актуальная нормативная документация экономический смысл его не разъясняет. Определен лишь порядок его расчета, который, собственно, и применяется повсеместно.

Как принято, значение СФР калькулируется на основе данных, которые содержит отчет о фин. результатах. Для расчета необходимо знать три значения:

- сумму ЧП, т. е. чистой прибыли, убытка (прописан по стр. 2400);

- результат, полученный от переоценки внеоборотных активов (ВА), который не причисляют к составу ЧП за рассматриваемый период (прописан по стр. 2510);

- и результат от проч. операций, который не причисляют к ЧП (прописан по стр. 2520).

Для получения суммы СФР, перечисленные значения требуется суммировать. Если перевести все это в математическую формулу для расчета, то тогда калькуляция примет следующую интерпретацию:

СФР = Стр.2400+Стр.2510+2520

Это общая формула для калькуляции СФР по фин. отчету. Итог подсчета по ней может быть отрицательным, что означает убыток. Полученный по результатам подсчета убыток тоже следует отображать по стр. 2500 как значение СФР, но только в круглых скобках. Следует заметить, что отрицательные значения (т. е. суммы с минусом) всегда записывают в отчетности именно в скобках, минус при этом рядом не ставится, т. к. тогда такая запись будет признана неправильной.

В отношении показателя СФР можно сделать вывод, что он поднимает уровень информативности сведений, отображаемых в фин. отчете №2. А это позволяет повысить эффективность принимаемых управленческих решений.

Факторы, влияющие на финансовый результат

Замечание 1

В экономическом анализе при исследовании причин, повлекших за собой колебания финансовых показателей деятельности предприятия в ту или иную сторону, выявляется ряд факторов. Эти факторы становятся движущими силами, причинами и условиями всех экономических процессов в организации.

Классифицировать данные факторы можно по ряду признаков, например, по силе влияния на результат хозяйственной деятельности предприятия они разделяются:

- Основные — те факторы, которые оказывают ключевое воздействие на результативный показатель и второстепенные, не оказывающие решающего влияния;

- объективные факторы – не подвластные воле и желанию людей и субъективные – то есть, подвластные воле и желанию;

- внешние факторы – не зависящие от деятельности конкретной организации и внутренние факторы – напрямую зависящие от деятельности организации;

- общие факторы – применимые ко всем отраслям экономики;

- специфические факторы – воздействующие на определенную отрасль или конкретное предприятие;

- постоянные и переменные факторы;

- экстенсивные факторы (количественный рост) и интенсивные (использование резервов).

По силе воздействия каждого конкретного фактора на финансовые результаты, их можно разделить:

- количественные и качественные факторы;

- сложные и простые факторы;

- прямые и косвенные факторы;

- измеряемые и не измеряемые факторы.

Чтобы при исследовании финансового результата получить наиболее полную и объективную картину, изучают влияние таких факторов, как природно-климатические, социально-экономические, производственно-экономические факторы. Факторами влияния внешней среды становятся экономические, политические, рыночные, технологические и международные факторы. Каждый из перечисленных факторов может влиять как на благополучие организации, так и представлять реальную угрозу ее деятельности.

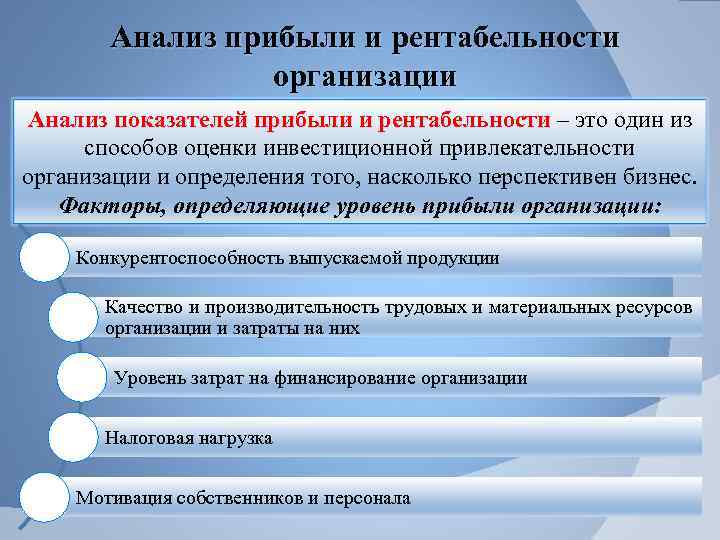

Цель и задачи анализа финансовых результатов

Данные анализа прибыльности и рентабельности интересны акционерам (участникам) компании и инвесторам, в том числе заимодавцам.

Цель анализа финансовых результатов — получение информации, позволяющей менеджменту фирмы:

- сформировать объективное мнение о достигнутых результатах деятельности компании за отчетный период;

- выделить виды продукции, товаров, работ, услуг (ТРУ), наиболее выгодные для компании с точки зрения производства;

- выявить сильные и слабые стороны бизнеса;

- спрогнозировать дальнейшее развитие деятельности (варианты развития);

- оценить последствия расширения (сокращения) производства;

- другие.

Цели анализа финансовых результатов компании для сторонних инвесторов аналогичные, но с упором на подробный анализ прибыльности вложений в компанию и оценку риска таких вложений.

При внутреннем анализе данные бухотчетности (основа для анализа) могут немного видоизменяться. Это обусловлено тем, что бухгалтерская отчетность формируется в соответствии с действующими бухгалтерскими стандартами учета и отчетности. А стандарты регламентируют, например, отражение только тех доходов и расходов, которые подтверждены документально.

Скорректированные в целях анализа данные могут учитывать:

- неявные затраты (не подтвержденные документами);

- упущенные экономические выгоды (если их можно оценить).

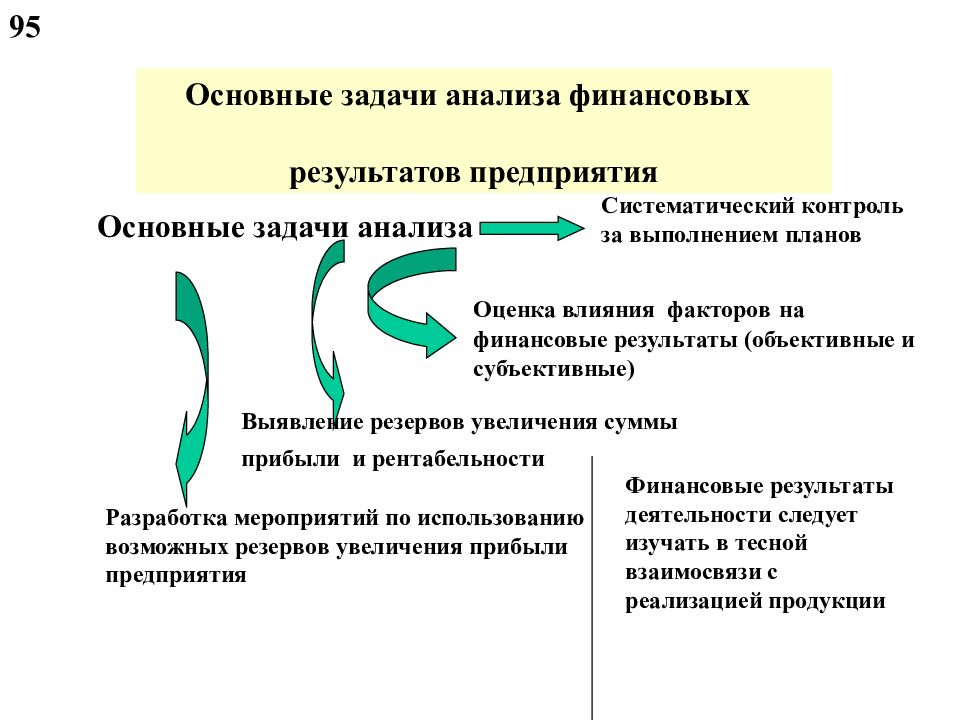

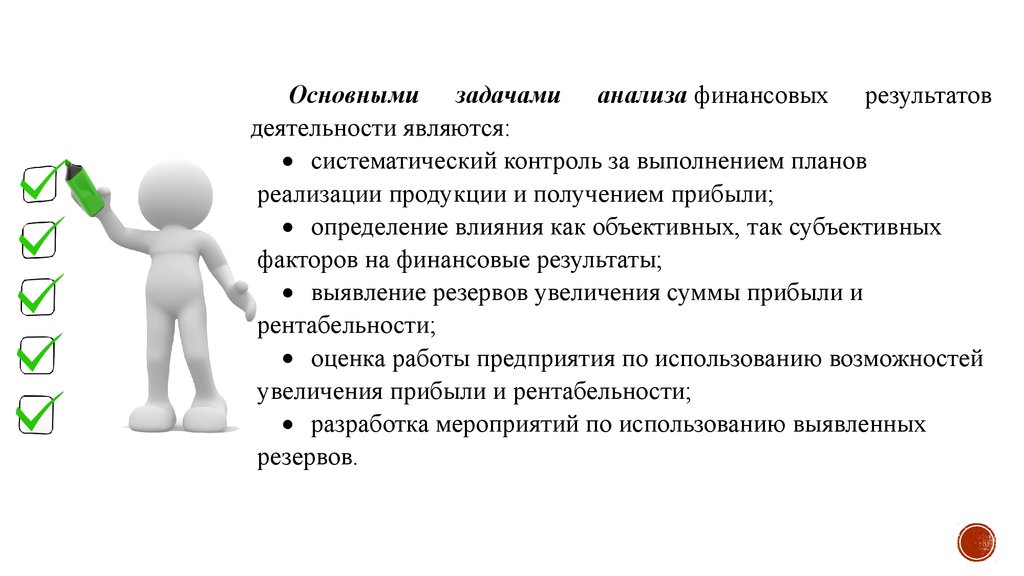

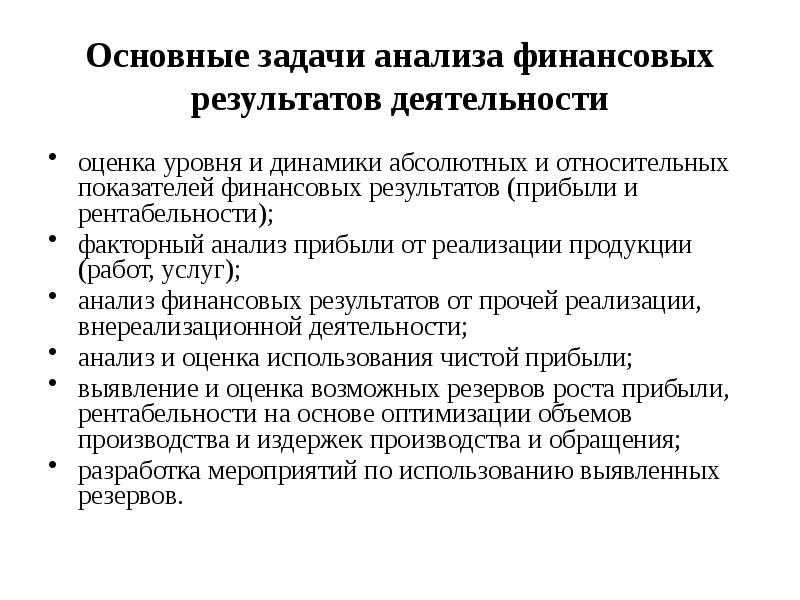

К основным задачам анализа финансовых результатов можно отнести:

- контроль планов по реализации продукции, ТРУ, получению прибыли;

- определение факторов, оказавших наибольшее влияние на финансовые результаты деятельности;

- анализ результатов мероприятий по увеличению прибыли и рентабельности в прошедшие периоды;

- поиск резервов увеличения прибыли и рентабельности;

- разработку процедур использования обнаруженных резервов.

Как составить отчет по упрощенной форме

Вот основные шаги при составлении отчёта по упрощённой форме:

-

Определите отчетный период. Отчет по форме 2 составляется за определенный период времени, обычно за год или квартал.

-

Соберите данные о доходах и расходах за отчетный период. Эти данные могут быть взяты из вашей бухгалтерской книги или других источников.

-

Рассчитайте валовую прибыль, которая представляет собой разницу между доходами и себестоимостью товаров или услуг.

-

Определите сумму коммерческих и управленческих расходов, которые были понесены в течение отчетного периода.

-

Рассчитайте прибыль или убыток от основной деятельности путем вычитания коммерческих и управленческих расходов из валовой прибыли.

-

Оцените прочие доходы и расходы, которые не связаны с основной деятельностью, и прибавьте или вычтите их из прибыли или убытка.

-

Рассчитайте налогооблагаемую прибыль или убыток, который будет использоваться для расчета налога на прибыль.

-

Умножьте налогооблагаемую прибыль на ставку налога на прибыль, чтобы определить сумму налога, которую необходимо уплатить.

-

Рассчитайте чистую прибыль или убыток путем вычитания налога на прибыль из прибыли или прибавления его к убытку.

-

Заполните форму 2, указав информацию о компании, отчетном периоде, доходах, расходах, прибыли или убытке и других данных.

-

Проверьте правильность заполнения формы и представьте ее в соответствующие органы.

Специальная упрощённая форма отчёта о финансовых результатах (форма 2) применяется субъектами малого предпринимательства. Она приведена в приложении № 5 к приказу № 66н с поправками приказа Минфина от 19.04.19 № 61н

Форма 2 бухгалтерской отчетности: один отчет два названия

Форма 2 бухгалтерской отчетности известна также как отчет о прибылях и убытках. Она отражает финансовые результаты деятельности компании за определенный период и состоит из трех основных частей: доходы, расходы и итоговая прибыль или убыток. Этот отчет является одним из наиболее важных инструментов для анализа эффективности работы компании и ее финансового состояния.

Как выглядит бланк формы

Бланк формы 2 бухгалтерской отчетности обычно состоит из трех частей: титульного листа, содержательной части и раздела с информацией о приложениях. На титульном листе указывается информация о компании, отчетный период и дата составления отчета. Содержательная часть включает таблицы с данными о доходах, расходах и итоговой прибыли или убытке. Раздел с информацией о приложениях может содержать дополнительные документы, подтверждающие данные из отчета, например, первичные документы, договоры, счета-фактуры и т.д.

Расшифровка строк

Форма 2 содержит множество строк, каждая из которых отражает определенную информацию о доходах, расходах или итоговой прибыли/убытке компании. Вот расшифровка некоторых из наиболее важных строк:

-

выручка (строка 2110) – общая сумма дохода от основной деятельности компании;

-

себестоимость продаж (строка 2120) – затраты на производство и реализацию товаров или услуг;

-

валовая прибыль (строка 2100) – разница между выручкой и себестоимостью продаж;

-

коммерческие расходы (строка 2210) – затраты, связанные с продажей товаров или услуг (например, реклама, аренда торговых площадей);

-

управленческие расходы (строка 2220) – общехозяйственные затраты (например, зарплата административного персонала, аренда офисных помещений);

-

прибыль (убыток) от продаж (строка 2200) – финансовый результат от основной деятельности, рассчитывается как разница между валовой прибылью и коммерческими и управленческими расходами;

-

проценты к получению (строка 2310) – доходы от инвестиций, кредитов и займов;

-

проценты к уплате (строка 2320) – расходы по выплате процентов по кредитам и займам;

-

прочие доходы (строка 2340) – прочие доходы, не связанные с основной деятельностью (например, штрафы, курсовые разницы);

-

прочие расходы (строка 2350) – прочие расходы, не связанные с основной деятельностью;

-

прибыль до налогообложения (строка 2300) – итоговый финансовый результат до учета налогов;

-

текущий налог на прибыль (строка 2410) – налог на прибыль, уплачиваемый в соответствии с действующим законодательством;

-

чистая прибыль (убыток) (строка 2400) — итоговый финансовый результат после учета налогов и прочих расходов/доходов.

Пример заполнения

Пример заполнения формы 2:

Титульный лист:

Название компании: ООО “Ромашка”

Отчетный период: 2021 год

Дата составления отчета: 31.12.2021

Содержательная часть:

|

Показатель |

Строка |

Сумма, руб. |

|

Выручка |

2110 |

1 000 000 |

|

Себестоимость продаж |

2120 |

600 000 |

|

Валовая прибыль |

2100 |

400 000 |

|

Коммерческие расходы |

2210 |

100 000 |

|

Управленческие расходы |

2220 |

50 000 |

|

Прибыль (убыток) от продаж |

2200 |

250 000 |

|

Проценты к получению |

2310 |

30 000 |

|

Проценты к уплате |

2320 |

20 000 |

|

Прочие доходы |

2340 |

|

|

Прочие расходы |

2350 |

15 000 |

|

Прибыль до налогообложения |

2300 |

275 000 |

|

Текущий налог на прибыль |

2410 |

16 500 (275 000*6%) |

|

Чистая прибыль (убыток) |

2400 |

258 500(275 000 — 16 500) |

Проводки для отражения использования прибыли

Организация распоряжается прибылью по собственному усмотрению, но даже в этом случае нужно соблюдать нормы учёта и формировать проводки.

Часто прибыль направляют на дивиденды, которые получают собственники пропорционально долям. Деньги списывают со счёта 84 на счёт 75 «Расчёты с учредителями». Если долей владеют сотрудники, то выплаченные им дивиденды списывают на счёт 70 «Расчёты с персоналом по оплате труда».

Например, если единственный учредитель организации «Чертёж» выделяет на дивиденды 700 тысяч рублей из финансового результата 2023 года, в учёт вносят проводку: Дт 84 / Кт 75 — 700 000.

Остальные средства можно потратить на формирование резерва, который в будущем пригодится для нужд компании или покрытия убытков. Для этого деньги со счёта 84 списывают на счёт 82 «Резервный капитал».

Например, в организации «Чертёж» решили оставшийся после выплаты дивидендов ФР направить в резерв. Операцию отразили проводкой: Дт 84 / Кт 82 — 1 334 400.

Если у предприятия есть непокрытый убыток, нераспределённую прибыль сразу тратят на его покрытие. Проводка: Дт 84 / Кт 84.

Как анализировать финансовый результат

Финансовый результат в бухгалтерском учёте переносят в отчёт о финансовых результатах

Этот документ, кроме отражения прибыли или убытка, показывает структуру доходов и расходов, что не менее важно для оптимизации бизнеса и поиска точек роста

Для чего нужен анализ? Чтобы делать объективные выводы о прибыли или убытке организации. Не всегда прибыль — это хорошо, а убыток — плохо. Нужно смотреть на контекст и динамику, оценивать коэффициент финансового анализа.

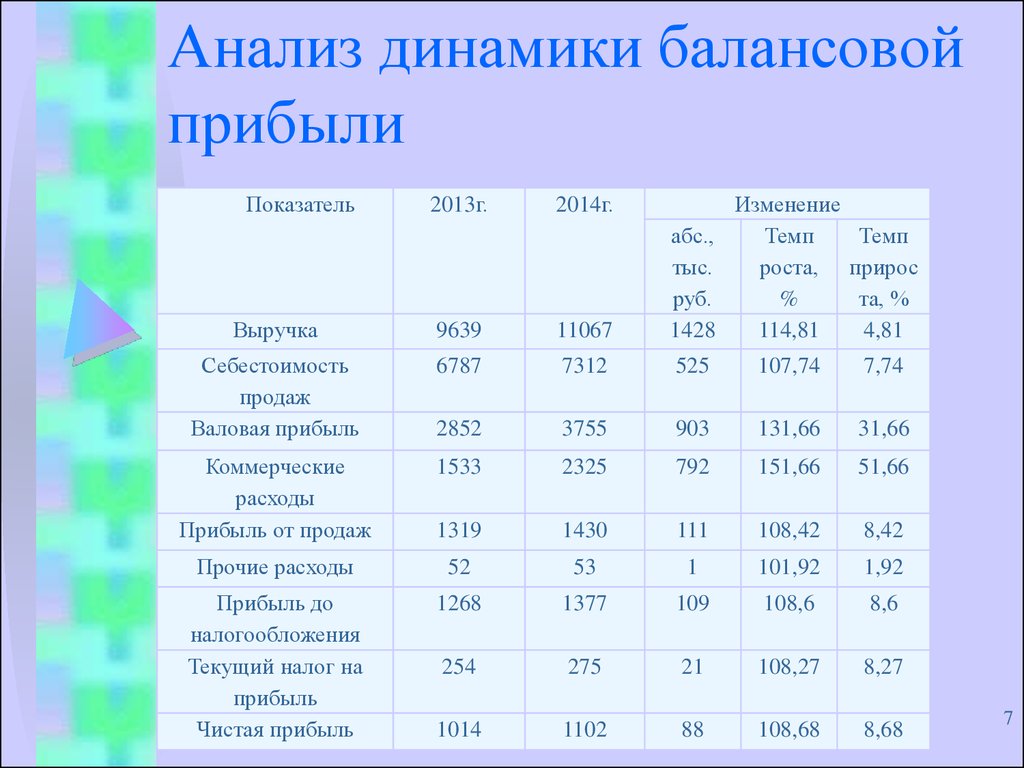

Например, по итогам 2023 года компания отчиталась о прибыли в 17,5 миллиона рублей. Кажется, у организации все хорошо, она демонстрирует положительные результаты. Но в отчётах трёхлетней давности прибыль достигала 40 миллионов рублей — показатель сократился более чем в два раза. Это свидетельствует о стремительном сокращении эффективности предприятия.

Другая ситуация: 2023 год фирма закончила с убытком в 2,5 миллиона рублей. Смотрим прошлые отчёты, чтобы оценить динамику: три года назад убыток достигал 7,5 миллиона рублей. Добавляем контекст: четыре года назад компания работала в прибыль, но затем сменила вектор и инвестировала в обновление и расширение производства. С того момента убыток сокращается, что говорит о повышении эффективности.

В детализированном отчёте о финансовых результатах доступна структура расходов. Она позволяет найти статьи, которые «крадут» прибыль и сокращают рентабельность. Это самый быстрый способ найти точки роста без вложения и существенного перестроения бизнес-процессов.

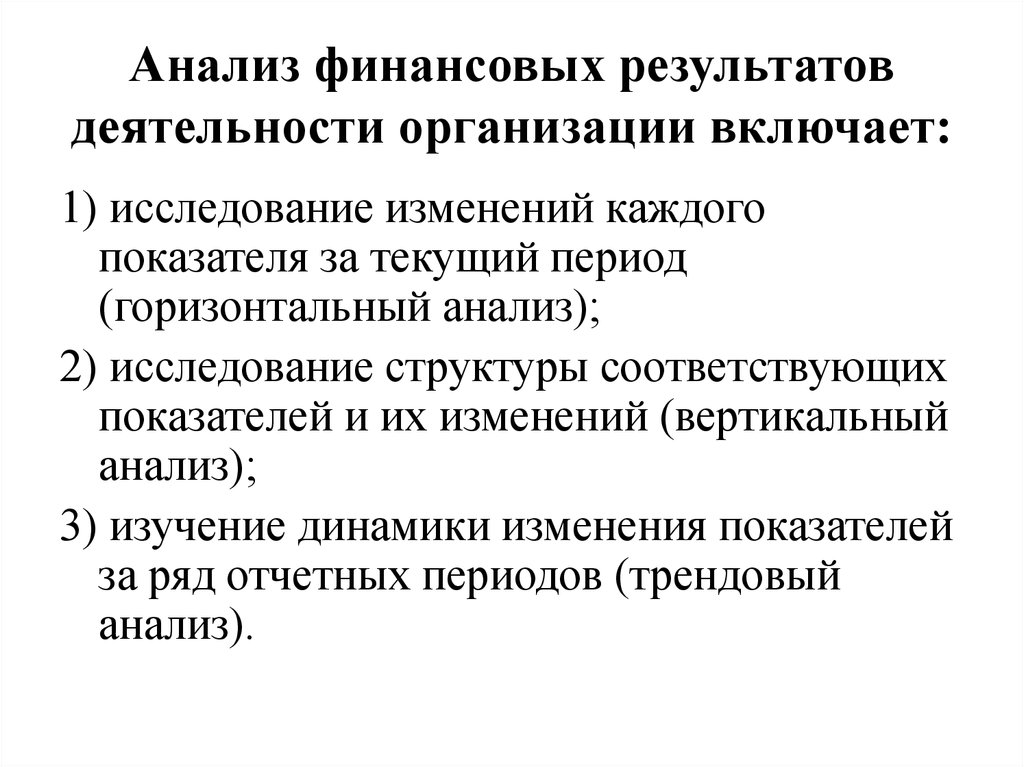

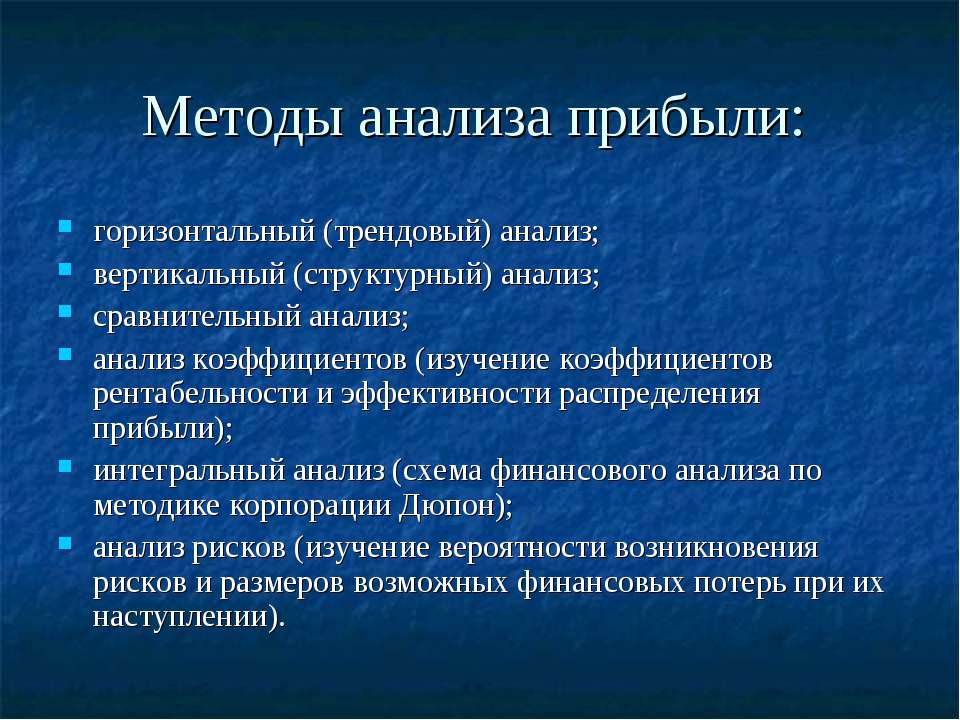

Методы анализа, которые используют предприниматели:

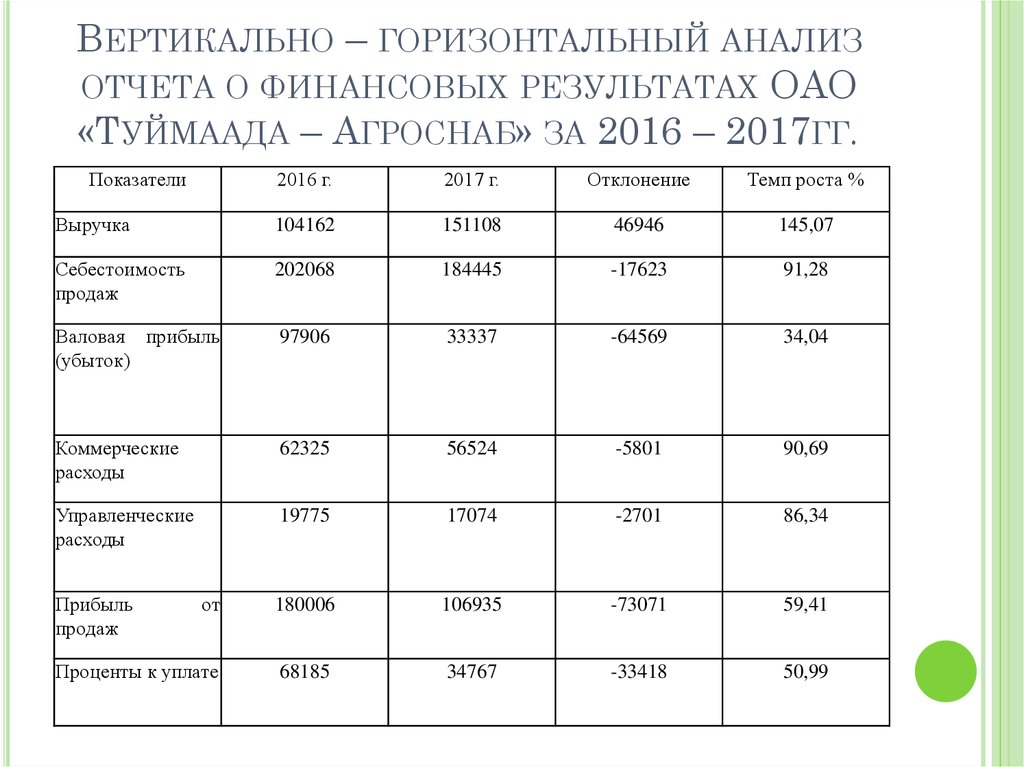

- Горизонтальный — отражает изменения показателей по сравнению с прошлым периодом. Специалисты смотрят на аномальные отклонения, ищут причины и планируют действия для разрешения проблем.

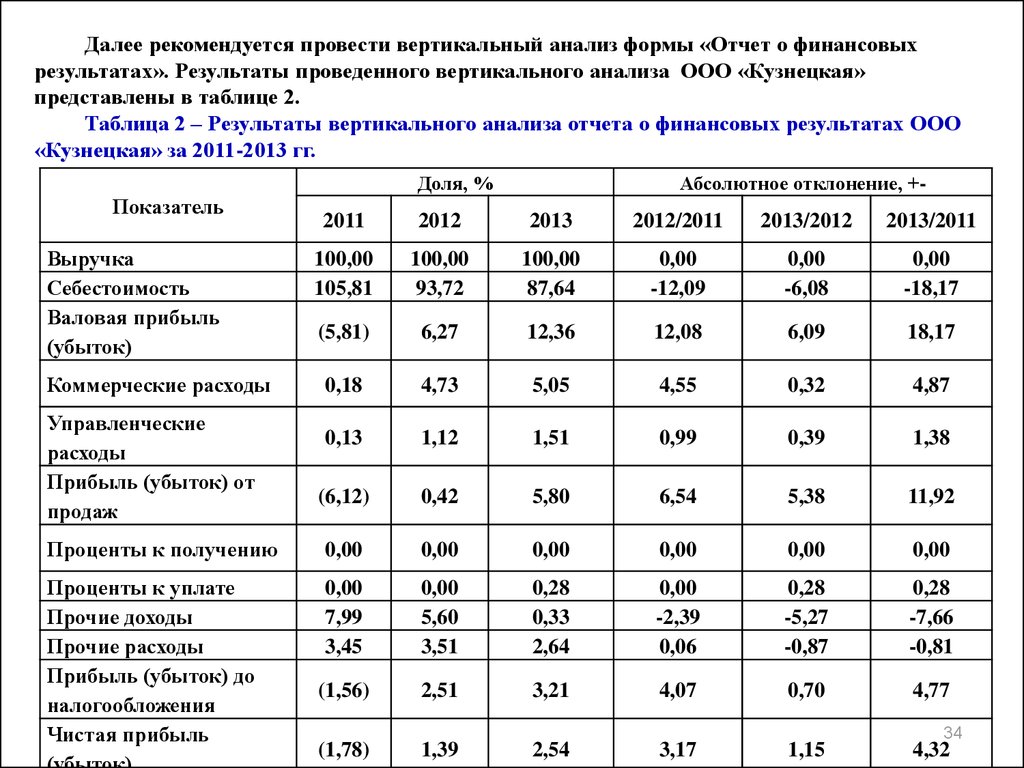

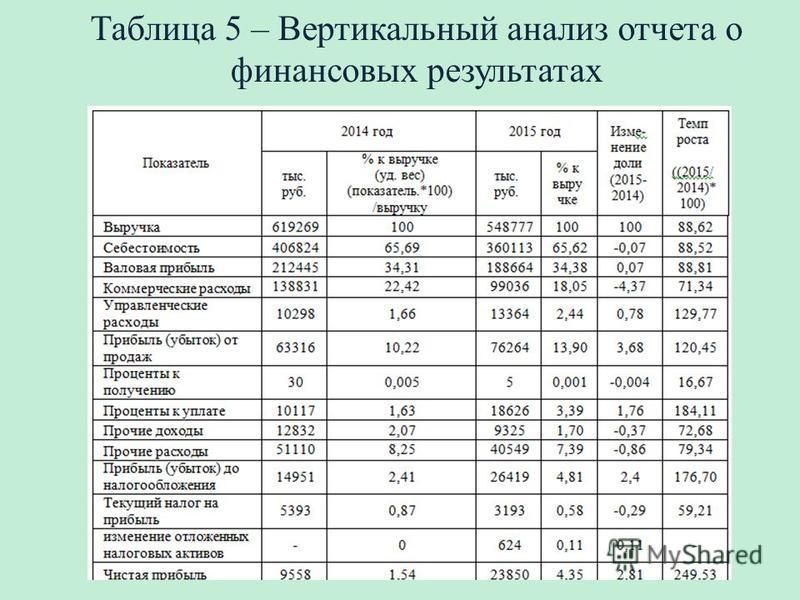

- Вертикальный — отражает доли показателей в общем результате. Показывает, как те или иные статьи влияют на эффективность организации.

- Коэффициентный — подразумевает расчёт коэффициентов ликвидности, автономии, финансовой устойчивости и других. Так руководители находят проблемные места и планируют оптимизацию бизнес-процессов. Без отслеживания динамики коэффициентов высока вероятность принять неверные решения и скатиться в убытки.

- Сравнительный — представляет собой сравнение показателей с результатами конкурентов. Так можно понять, где предприятие отстаёт от аналогичных организаций и что делать для повышения конкурентоспособности. Данные о результатах конкурентов можно узнать из их отчётности или аналитических докладов.

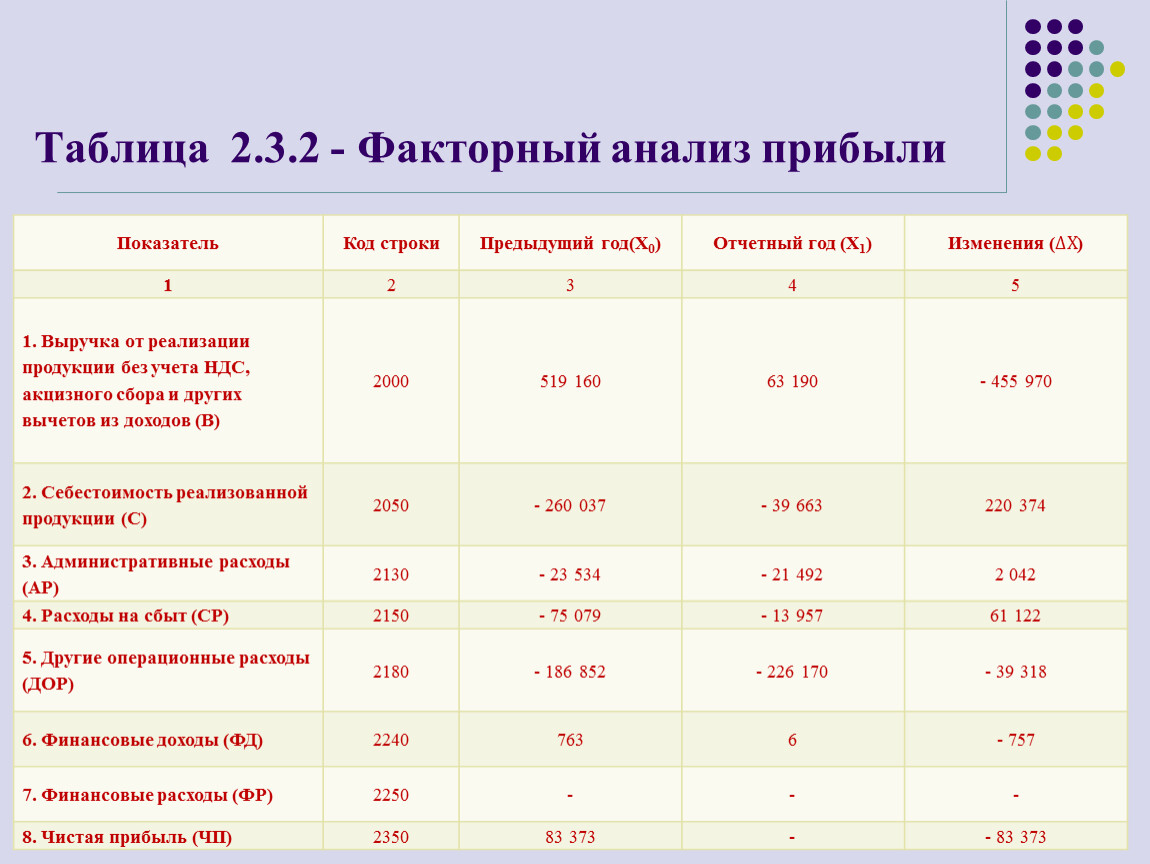

- Факторный — изучение факторов, которые влияют на показатели. Этот вид анализа проводят на групповых собраниях, чтобы находить реальные источники проблем и возможные точки роста.

В анализе финансовых результатов важна регулярность. Лучше использовать сервисы, которые автоматизируют расчёты и предоставляют данные в режиме реального времени. Так получится своевременно реагировать на проблемы и не упускать выгодные возможности.

Таким образом, учёт финансовых результатов по обычным видам деятельности и прочим — неотъемлемая часть бизнес-процессов предприятий. Определение прибыли или убытка способствует не только правильному расчёту налогов, но и упрощает поиск эффективных управленческих решений.

Раз в месяц, квартал или полугодие рекомендуется анализировать финансовые результаты, чтобы делать объективные выводы об эффективности компании. Это позволит вовремя реагировать на проблемы, пользоваться точками роста и быстрее достигать стратегических целей.

Воспользуйтесь сервисом «Моё дело», чтобы наладить внутренний управленческий отчёт в своей организации. Используйте отчёты с достоверными данными и принимайте объективные решения по развитию бизнеса.

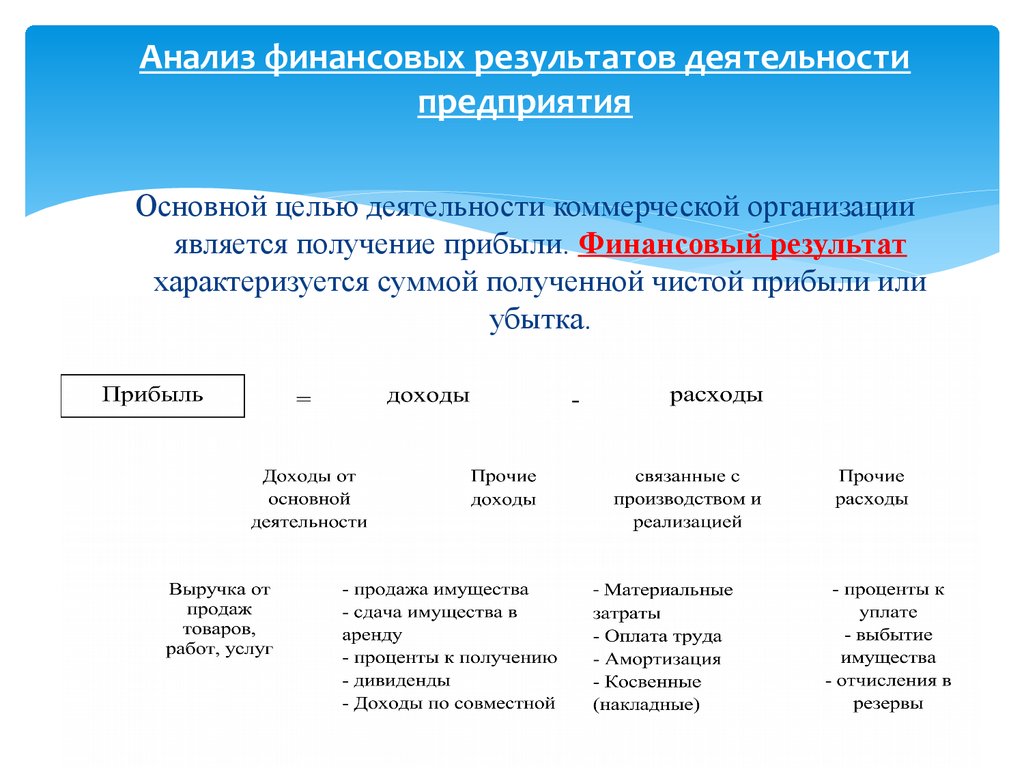

Что такое финансовый результат?

Финансовый результат (ФР) — это итог, который получило предприятие за рассматриваемый период. Бывает двух видов:

- Прибыль — это положительная разница между доходами и расходами. У компании остаются деньги, которыми можно распорядиться по собственному усмотрению — купить оборудование, выплатить дивиденды или сформировать резервный фонд.

- Убыток — это отрицательная разница между доходами и расходами. Организации не хватило средств, чтобы выполнить обязательства. Чтобы покрыть разницу, нужно воспользоваться резервными фондами, сформированными из прибыли прошлых периодов.

Финансовый результат интересен собственникам, чтобы планировать деятельность, оценивать перспективы реализации проектов или расширения производства. Внешние пользователи — инвесторы, банки и другие — по ФР решают, следует ли выделять компании средства на развитие.

К тому же финансовый результат нужен, чтобы рассчитывать налоги. Если в учёте допущены неточности, появятся ошибки в прибыли (убытке) и исчисленных налогах. Это приводит к проверкам, доначислениям и крупным штрафам, которые способны парализовать деятельность или вовсе привести к банкротству.

Как определить финансовый результат?

Базовая формула для расчёта финансового результата:

ФР = Доходы – Расходы

Есть несколько видов прибыли с разным порядком расчёта. Например, эффективность производства оценивают по валовой прибыли — разнице между выручкой и себестоимостью проданных товаров.

Так как показатель важен для планирования деятельности и принятия решений, в организации должен быть налажен учёт финансовых результатов и использования прибыли. Далее рассмотрим, какие счета и проводки использовать, чтобы получить достоверные сведения.

Сервис «Моё дело» автоматизирует формирование проводок, расчёт финансового результата и подготовку бухгалтерской отчётности для налоговиков. Попробуйте бесплатно, чтобы оценить основные функции платформы.

Общий финансовый результат

Общий финансовый результат отражается в отчетности в развернутом виде и является алгебраической суммой прибыли ( убытка) от продаж, продажи иного имущества и результатов от прочей финансовой деятельности, а также прочих внереализационных операций.

Общий финансовый результат ( прибыль, убыток) на отчетную дату, который называют также балансовой прибылью, получают путем расчета общей суммы всех прибылей и всех убытков от основной и неосновной деятельности предприятия.

Общий финансовый результат по трем нефтеснабсбытовым организациям будет равен: 8000 — ( 1100 600) 6300 руб. Итак, при расчетах Главнефтеснаба РСФСР с нефтеснабсбыто-выми организациями Латвийской ССР и Туркменской ССР без скидок с цены нефтепродуктов у последних сумма выручки от реализации этих нефтепродуктов будет равна затратам на их покупку, а издержки, связанные с реализацией нефтепродуктов будут выступать как убытки этих нефтеснабсбытовых управлений.

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли ( убытка) от реализации продукции ( работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Для выявления общих финансовых результатов служит счет Прибыли и убытки. По истечении каждого месяца на этот счет переносят остаток ( дебетовый или кредитовый) счета Реализация ( см. гл.

Полученный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов, в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон.

Например, в соответствии с Методическими рекомендациями общий финансовый результат от операционной и инвестиционной деятельности предлагается определять путем суммирования операционных доходов, полученных за весь срок использования ИП с капитальными вложениями или с суммарным результатом по инвестиционной деятельности. Исходя из такого суммирования и определяется чистый доход от операционной и инвестиционной деятельности. Показатель чистого дохода в дальнейшем принимается для расчета оценочных показателей эффективности ИП. В состав доходов по операционной деятельности, как правило, включается амортизация.

Если предприятие получит убыток от продаж, то его общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы, минус прочие доходы.

Следовательно, себестоимость — важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации.

К результатным счетам относится также счет Прибылей и убытков, позволяющий определить общий финансовый результат от всей производственно-хозяйственной деятельности — чистую прибыль или чистый убыток.

Поэтому возникает проблема соизмерения ( суммирования) себестоимости продукции и капитальных вложений с целью определения общего финансового результата. Эта проблема решается несколькими способами.

Директ-костинг — система, которая построена на обобщении прямых затрат по видам готовых изделий; списании косвенных затрат на общие финансовые результаты того отчетного периода, в котором они возникли. Основой управления затратами при этой системе учета является деление затрат на переменные и постоянные

При этом основное внимание уделяется управлению постоянными расходами и калькулированию себестоимости по ограниченным затратам. Главной особенностью системы директ-костинг выступает составление отчета о доходах и расходах по методу маржинального дохода.

Далее рассматривают выполнение плана доходов, прибыли, рентабельности, а также причины отклонения этих показателей от плана и определяют общий финансовый результат деятельности железной дороги.

Экономичная деятельность зоны ответственности всех отделов администрации Общества, его филиалов имеет для предприятия исключительное значение: ресурсосбережение сокращает издержки производства, напрямую увеличивает общий финансовый результат; соблюдение договорной, производственной дисциплины, предотвращение нештатных ситуаций на производстве приводит к более эффективному использованию денежных фондов предприятия, что, в конечном счете, позволяет решать социально-экономические задачи коллектива.

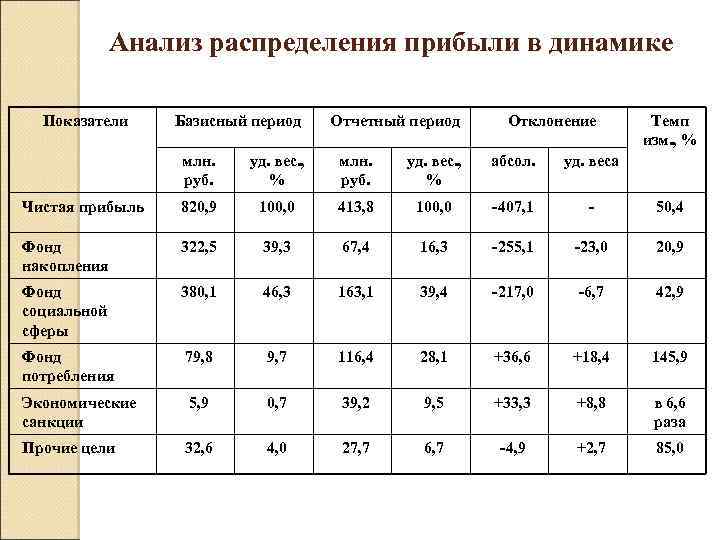

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

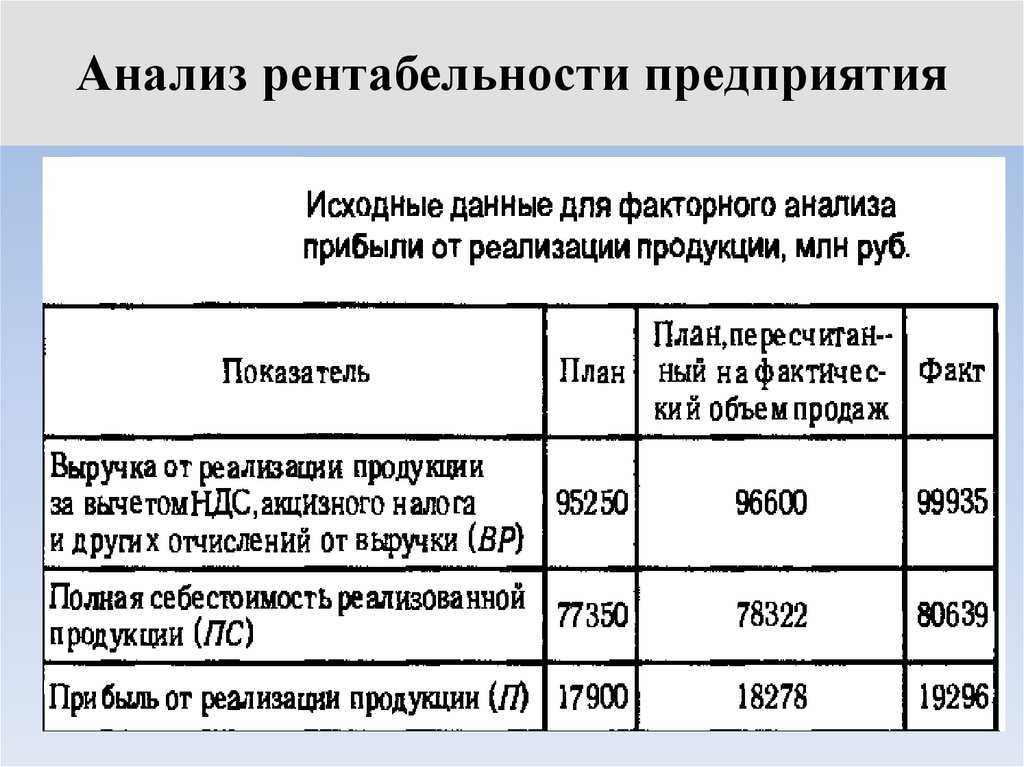

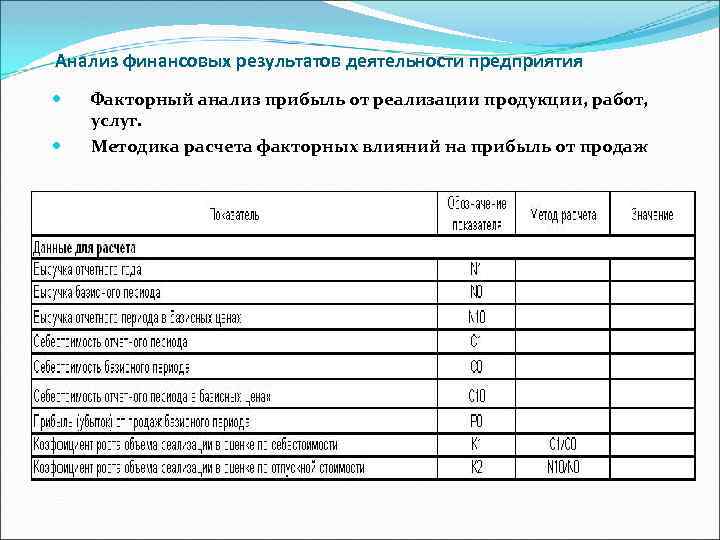

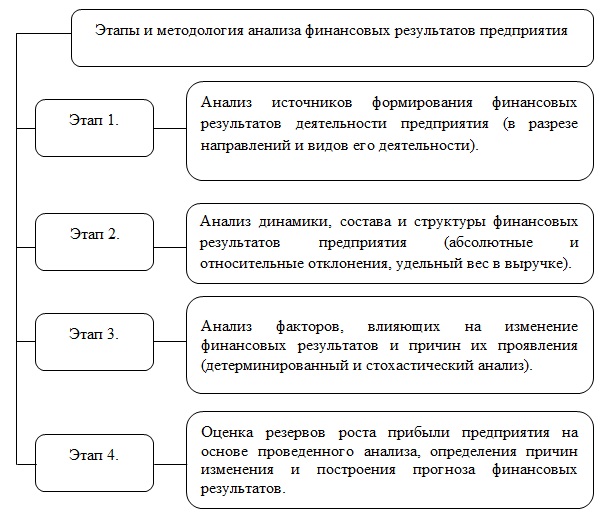

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

Заключение

- Финансовые результаты в бухучете отражаются на счете 99. К нему в целях расширения аналитических данных могут быть открыты субсчета.

- Важным звеном в определении финансового результата является счет 90 в разрезе субсчетов. Используется также счет 91. Нераспределенный остаток прибыли или непокрытого убытка фиксируется на счете 84.

- Прибыль и полученный убыток анализируются с помощью сравнительного, структурного или факторного анализа на основе бухгалтерских данных. Выбор аналитических методов остается за организацией.

Проводки для покрытия убытков

Финансовый результат по итогам года может быть отрицательным. Тогда по возможности нужно сразу покрыть убыток. Это делают несколькими способами:

- Направляют средства добавочного капитала на погашение убытка. Проводка: Дт 83 / Кт 84.

- Используют резервный капитал, который в прошлые периоды формировали за счёт нераспределенной прибыли. Проводка: Дт 82 / Кт 84.

- Привлекают средства учредителей. Проводка: Дт 75 / Кт 84.

Если нет возможности, счёт 84 оставляют с отрицательным сальдо и покрывают убыток с прибыли последующих периодов.

Не понимаете, как формировать проводки по финансовым результатам? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать рутинные бухгалтерские задачи.

Прибыль (убыток) от продаж

Следующим видом финансовых результатов, является прибыль (убыток) от продаж. Данный показатель, как раз и учитывает коммерческие и управленческие расходы. Фактически вычитая из валовой прибыли коммерческие и управленческие расходы можно рассчитать прибыль (убыток) от продаж. В торговых предприятиях, как правило коммерческие расходы представлены издержками обращения, именно в их состав, в отличии от производственных предприятий и предприятий сферы услуг, включены расходы на заработную плату и отчисления на социальные нужды торгового персонала.

Кроме основных,

закрепленных в Уставе видов деятельности, предприятие может заниматься

дополнительными видами деятельности, осуществлять различные финансовые операции

по продаже и покупке активов и обязательств, а также участвовать в капиталах

других компаний. Именно эти виды деятельности формируют такие показатели как:

— доходы от участия в

других организациях;

— проценты к получению;

— проценты к уплате;

— прочие доходы и расходы.

Показатели финансовых результатов

При анализе финансовых результатов оценивается полученная прибыль и определятся уровень рентабельности. Это показатели финансовых результатов. Они могут рассматриваться в нескольких вариантах в зависимости от видов прибыли и рентабельности.

Прибыль по источникам формирования делится на:

- прибыль (убыток) от продаж (обычных видов деятельности);

- прибыль от прочих операций (в бухучете сюда относится прибыль от реализации имущества).

Возможно деление прибыли по видам деятельности:

- прибыль от операционной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Для целей анализа обычно выделяют следующие виды прибыли:

- валовую;

- прибыль от продаж или операционную прибыль (EBIT);

- прибыль до налогообложения (EBT);

- прибыль после налогообложения (EAT);

- чистую прибыль периода (NI).

В некоторых случаях анализа потребуется деление по составу элементов прибыли:

- маржинальная;

- валовая;

- чистая.

Возможно другое деление прибыли по видам.

Данные по прибыли представлены в отчете о финансовых результатах (ОФР) организации (абсолютные показатели). В некоторых случаях они определяются по данным управленческого учета и отчетности, например, маржинальная прибыль.

Также важны относительные показатели, которые определяются на основе абсолютных показателей в долях / процентах / других относительных значениях.

Другую группу показателей финансовых результатов составляют показатели рентабельности. Они отражают эффективность деятельности фирмы.

Рентабельность может определяться как в целом по компании, так и возможен расчет рентабельности (доходности) отдельных направлений деятельности. Показатели рентабельности дают ответ на главный вопрос бизнеса: сколько получено прибыли на каждый рубль вложенных средств (понесенных расходов).

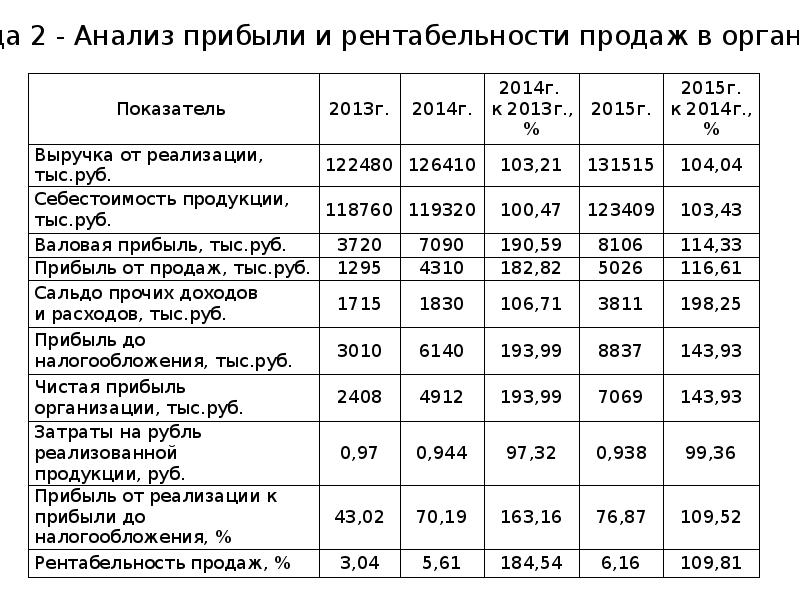

Рассматривая финансовые результаты деятельности, прежде всего, определяют и анализируют следующие показатели рентабельности продаж:

- валовую рентабельность реализованной продукции, товаров, работ, услуг (GPM);

- операционную рентабельность (OIM);

- чистую рентабельность (NPM).

Другие виды рентабельности, расчет показателей рентабельности в программе 1С Бухгалтерия 8.3 мы рассматривали в статье Рентабельность собственного капитала, а рентабельность активов — в статье Рентабельность основных производственных фондов и материальных затрат.

Понятие финансовых результатов — подходы различных авторов

В процессе производственно – сбытовой деятельности в каждой коммерческой организации, по итогам отчетного периода, формируются финансовые результаты, в виде прибыли или убытка. Исторически прибыль как разница между доходами и затратами являлась наиболее общим критерием целесообразности деятельности предприятия с экономической точки зрения. Особую значимость положительный финансовый результат приобретает в условиях рыночной экономики, так как получает свойство неопределенности и от того, как им распорядятся собственники предприятия зависит его дальнейшая деятельность.

Финансовый результат, как отмечает Н.И. Сагадеева, является одним из основных показателей, характеризующим эффективность деятельности любого предприятия. Именно поэтому исследованию сущности, порядка определения, а также методики учета финансовых результатов в экономической литературе уделяется достаточно много внимания. Финансовым результатом, который определяет эффективность деятельности организации является прибыль.

П.С. Рябец и Т.Н. Бондаренко считают, что «финансовый результат деятельности компании является экономическим итогом ее финансово-хозяйственной деятельности и проявляется в виде полученного убытка или прибыли, рассчитывающийся как разница между расходами и доходами компании, а также прямо воздействующий на размер ее собственного капитала».

Г. В. Савицкая высказывает мнение, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности, понимая под прибылью часть чистого дохода, который получают собственники после реализации произведённых товаров и предоставленных услуг».

Как справедливо подчеркивает А.Н. Усатенко, финансовый результат заканчивает цикл деятельности компании, который связан с закупкой и продажей продукции и в то же время является необходимым условием следующего витка ее деятельности.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Понятие «прибыль» необходимо отличать от понятия «доход». Для того чтобы планировать свой бюджет необходимо четко различать эти два понятия. Доход — это деньги поступающие в распоряжение предприятия за проданную им продукцию или оказанные услуги. Прибыль — это доход предприятия за вычетом различных видов издержек.

Начиная с 2000 года организации формируют в бухгалтерском учете информацию о доходах и расходах согласно порядку, который был установлен Минфином России в соответствующих Положениях по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99) и «Расходы организации (далее — ПБУ 10/99), утвержденных Приказами от 06.05.1999 г. № 32н и № 33.

Таким образом, современные подходы к определению понятия и сущности финансовых результатов сведены, в большей степени, к порядку расчета прибыли (как положительного результата) или убытка (отрицательного результата) организации.