Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

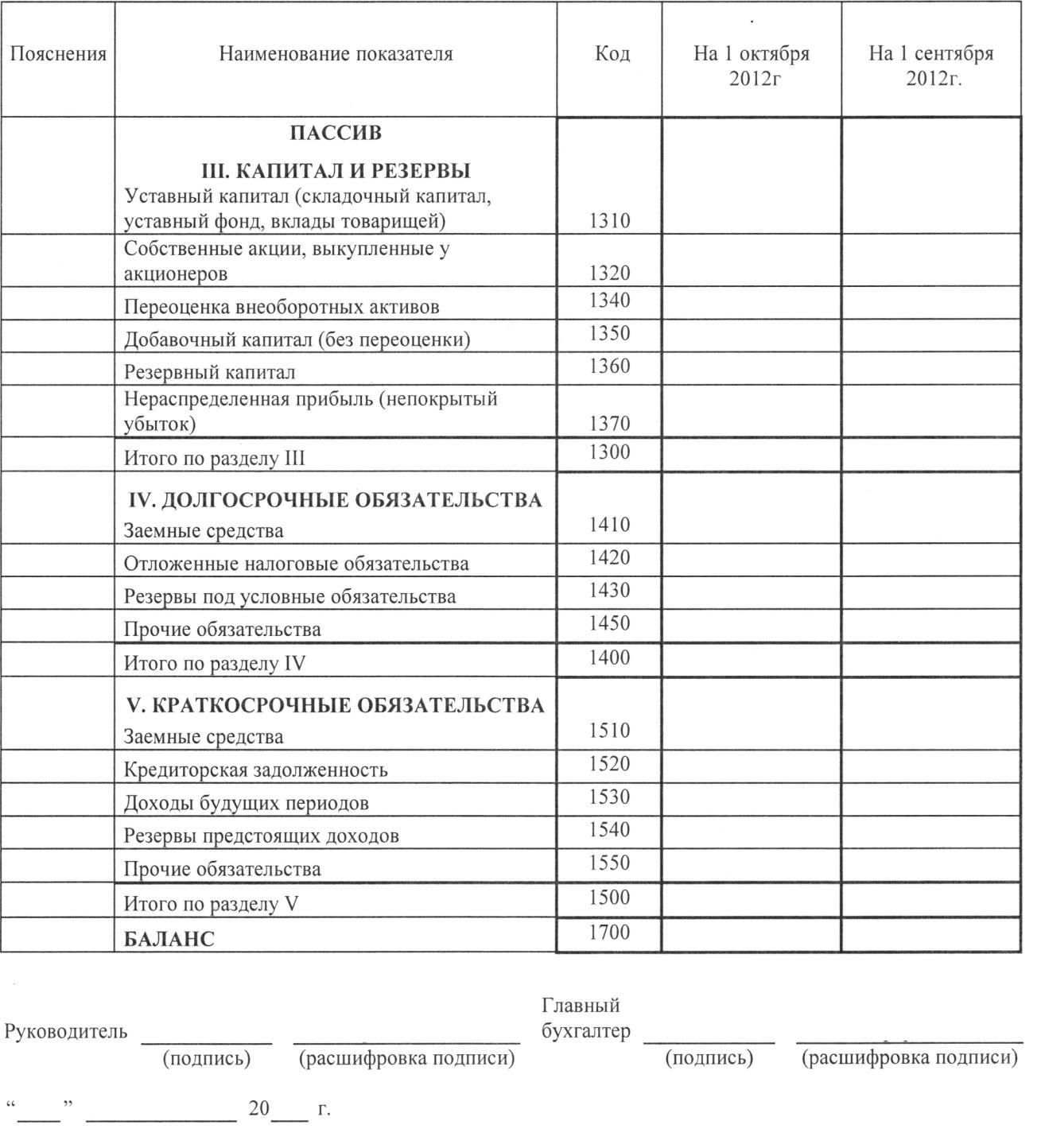

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

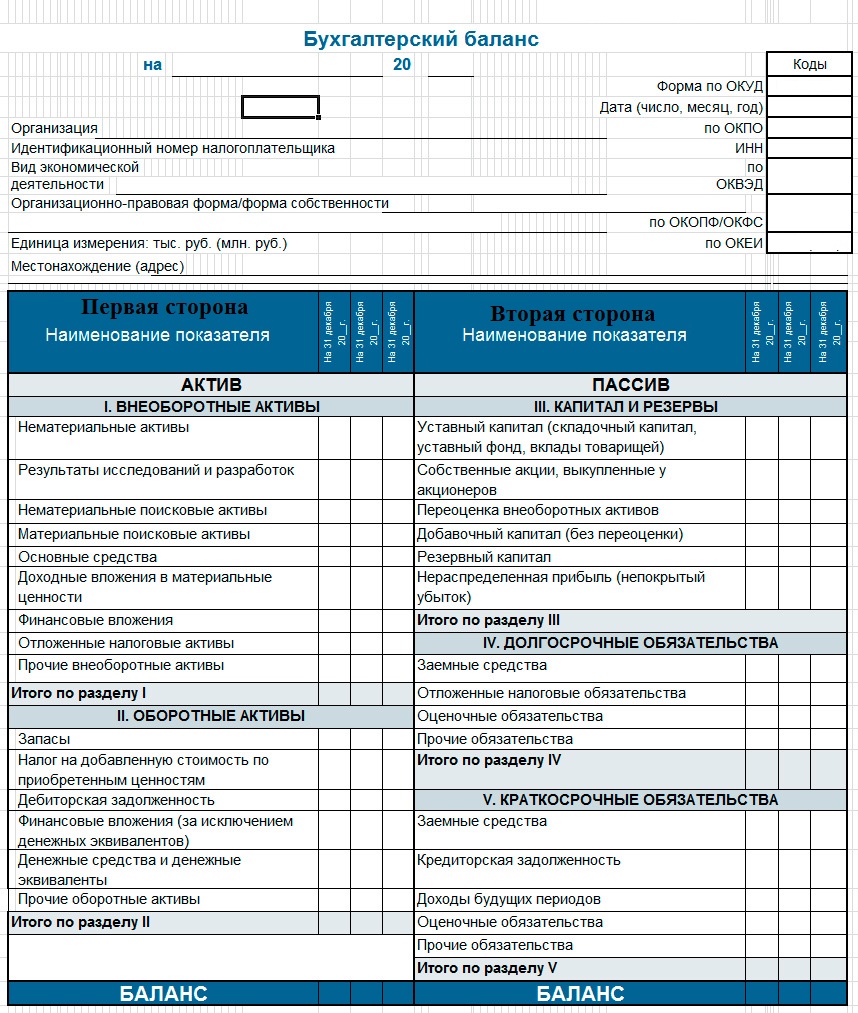

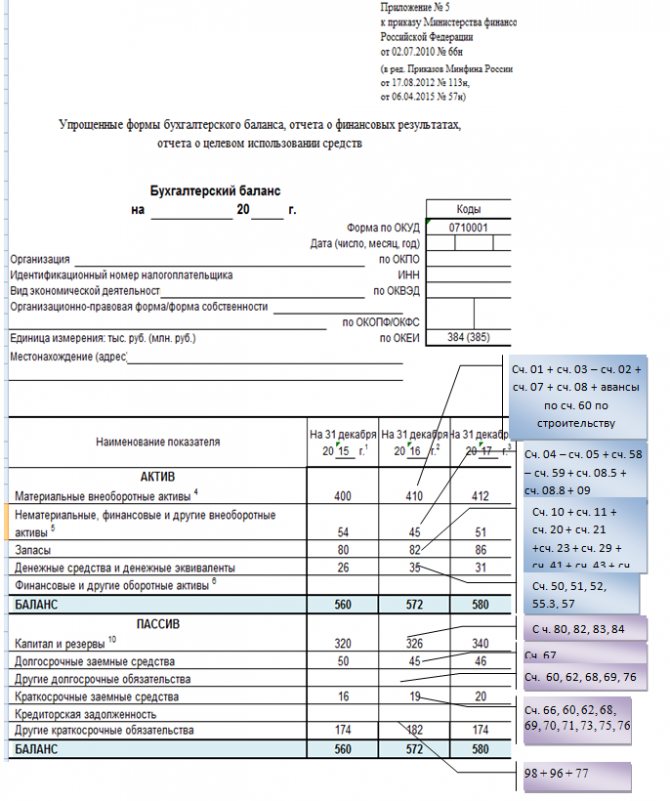

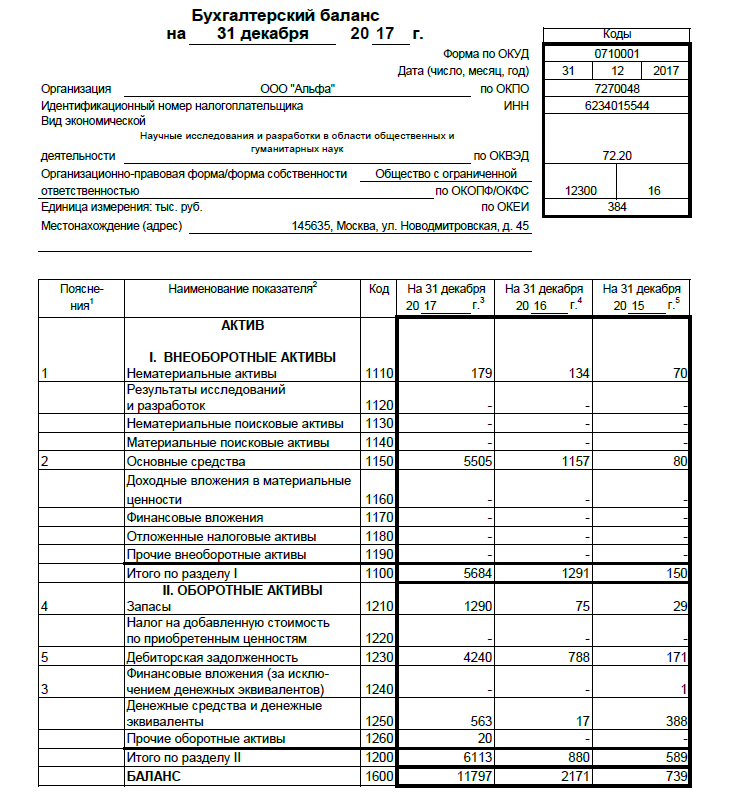

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

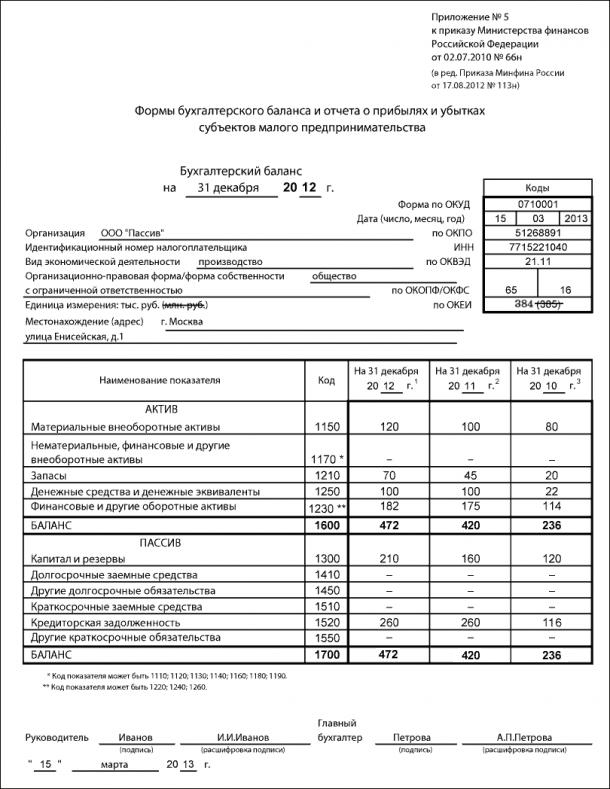

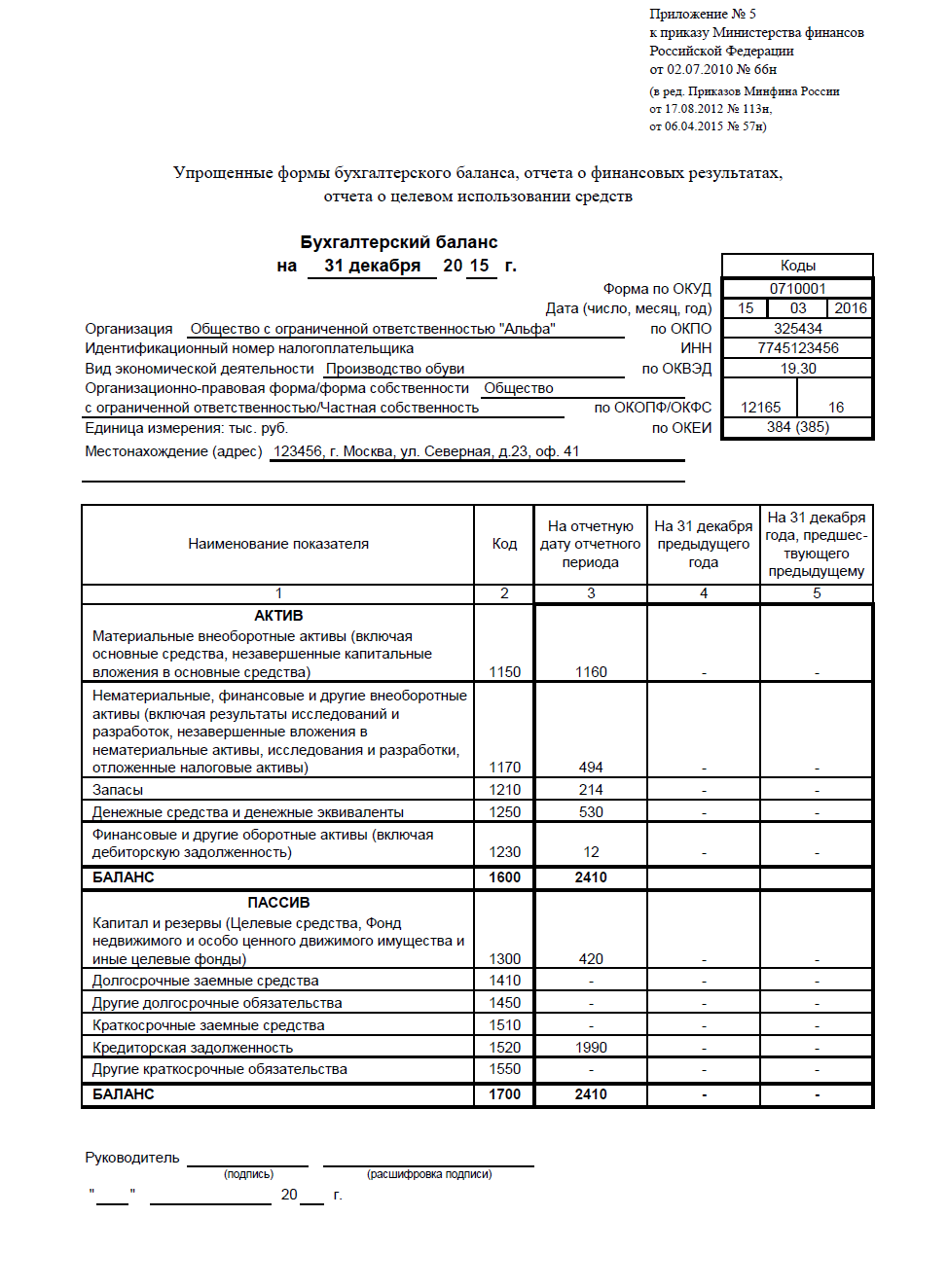

Как правильно – форма 0710001 или форма номер 1 бухгалтерского баланса

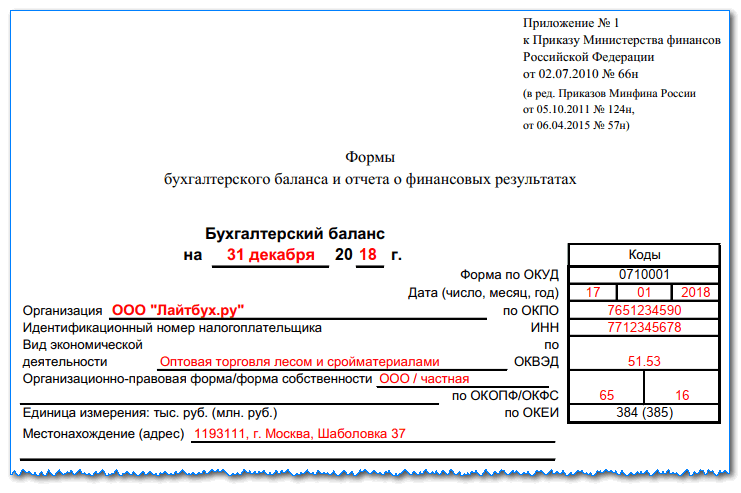

Многие бухгалтерские работники называют бухгалтерский баланс формой 1, хотя этот термин применительно к данному отчетному документу уже утратил актуальность. Дело в том, что еще в 2010 году Минфин отменил действие своего приказа от 22.07.2003 № 67н и выпустил новый нормативный документ – приказ от 02.07.2010 № 66н. В приложениях к нему содержатся документы, и в них форма 1 уже не упоминается. С того времени в деловой практике стала применяться кодировка по ОКУД, согласно которой бухгалтерскому балансу присвоен код 0710001.

Тем не менее термин «форма 1» используется в обиходе бухгалтерских работников – не столько по необходимости, сколько по привычке и для удобства.

Бухгалтерские балансы (форма 1) за 2014 и 2015 годы идентичны, поскольку все изменения, как было сказано, произошли в 2010 году.

Особенности составления баланса

В балансе нельзя производить зачет между статьями активов и пассивов, если такой зачет не предусмотрен соответствующими положениями по бухгалтерскому учету. Это значит, например, что при наличии на отчетную дату дебиторской задолженности покупателей в сумме 120 000 рублей и кредиторской задолженности перед персоналом по оплате труда 80 000 рублей в бухгалтерском балансе данные показатели должны быть отражены раздельно – 120 000 рублей – в активе, а 80 000 рублей – в пассиве. Показать лишь разницу 40 000 рублей (120 000 рублей – 80 000 рублей) в активе бухгалтерского баланса нельзя. Однако НДС с аванса полученного или выданного уменьшает соответственно суммы кредиторской и дебиторской задолженности, отражаемой в балансе (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Также важно помнить, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е

за вычетом регулирующих величин (п. 35 ПБУ 4/99). Это означает, например, что основные средства в балансе показываются по остаточной стоимости (т. е. без учета амортизации), а задолженность покупателей – за минусом резерва по сомнительным долгам.

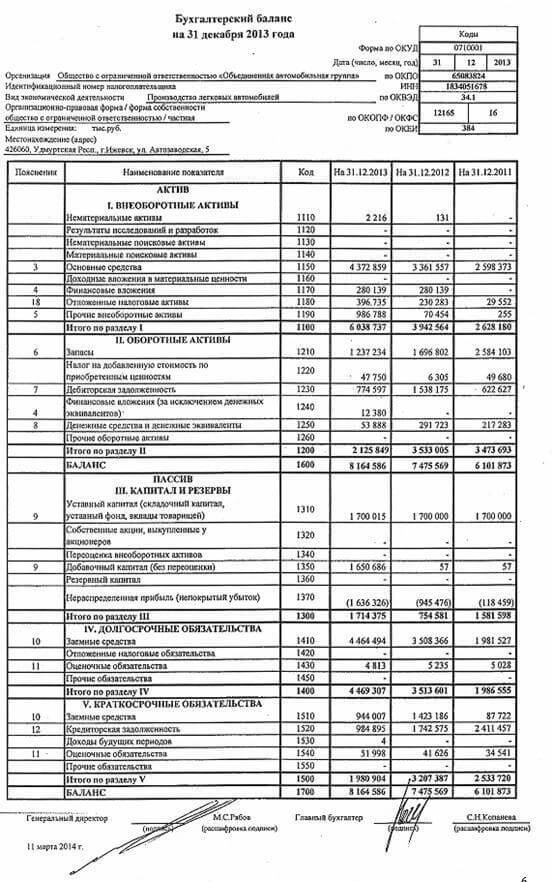

Напомним также, что в бухгалтерском балансе данные должны приводиться, как минимум, за 2 года – отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). При этом в форме баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, предусмотрено отражение данных на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

Финансовые коэффициенты

Провести анализ баланса невозможно без расчета ряда показателей. Главная метрика – показатель финансовой устойчивости. Он характеризует долю активов, которые компания финансирует за счет источников, доступных в долгосрочной перспективе. То есть за счет собственных средств или будущей выручки, а не за счет кредитов, ведь кредиты однажды придется вернуть банку.

Вот как можно рассчитать КФУ:

(Собственный капитал + Долгосрочные займы) / Итог по пассивам

Для вычисления КФУ есть ручная формула, но при анализе баланса можно использовать программы и автоматические расчеты. В таком случае в программу вставляются строки 1300, 1400 и 1700.

Существуют общепринятые нормальные значения для КФУ – 0,6. То есть как минимум 60 % активов нужно финансировать за счет своих средств. Меньшая доля может сигнализировать о том, что компания однажды станет неплатежеспособной.

Второй коэффициент для анализа – показатель покрытия основных средств собственными средствами. У компании есть обязательства перед кредиторами. Они растянуты по времени, то есть часть долга возвращается через месяц, через год и в течение нескольких лет. Однако если вдруг потребуется выплатить кредиты сразу всю сумму, то фирме придется продать свое имущество и вырученные деньги вложить в погашение долга. Коэффициент покрытия основных средств собственными показывает, какую долю долгов получится покрыть за счет вырученных средств. Есть формула для расчета:

(Активы — Нематериальные активы — Краткосрочные займы) / Общая сумма обязательств

При автоматическом расчете в формулу подставляются строки 1300 и 1150

Важно, чтобы полученные значение было равно единице или больше

Третий коэффициент – автономии или финансовой независимости. Показывает, насколько фирма независима от кредиторов. Используются строки 1300 и 1700 или соотношение заемных и собственных активов. В отношении этой метрики также есть нормативы. Считается оптимальным, если КФН не превышает 0,8, но при этом не опускается ниже 0,3. В случае выхода за рамки нормы у компании есть два риска. При низком коэффициенте есть вероятность банкротства, то есть у компании большая часть денег взята в кредит. Но если показатель высок, это сигнализирует о чрезмерной самостоятельности и о недоверии кредиторов в отношении предприятия.

Коэффициент общей платежеспособности определяется как соотношение валюты баланса к заемному капиталу.

Коэффициенты ликвидности

Есть несколько метрик, которые связаны с ликвидностью, то есть со способностью компании обменять свои активы на деньги. Вот какие показатели рекомендуется рассчитать в рамках анализа баланса:

- абсолютная ликвидность – доля краткосрочных обязательств, которая может быть покрыта за счет имеющихся денег или финансовых вложений;

- срочная ликвидность – у компании есть краткосрочные обязательства и активы, которые можно быстро превратить в деньги, чтобы покрыть долги. Например, это дебиторская задолженность, оплаты от клиентов, или краткосрочные финансовые вложения. Однако полностью покрыть краткосрочные обязательства не получится. Доля долгов, на выплату которых хватит денег, называется срочной ликвидностью;

- текущая ликвидность представляет собой соотношение активов и текущих обязательств.

Чтобы вычислить разные виды ликвидности через бухгалтерский баланс, необходимо использовать такие строки:

- 1230 – расчеты по налогам, сборам, страхованию и оплате труда работников, а также расчеты с контрагентами;

- 1240 – финансовые вложения за исключением денежных эквивалентов. То есть это вложения компании, которые нужно погасить в течение года;

- 1250 – денежные средства и эквиваленты в российской и иностранной валютах;

- 1500 – итоговая сумма по всему разделу.

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

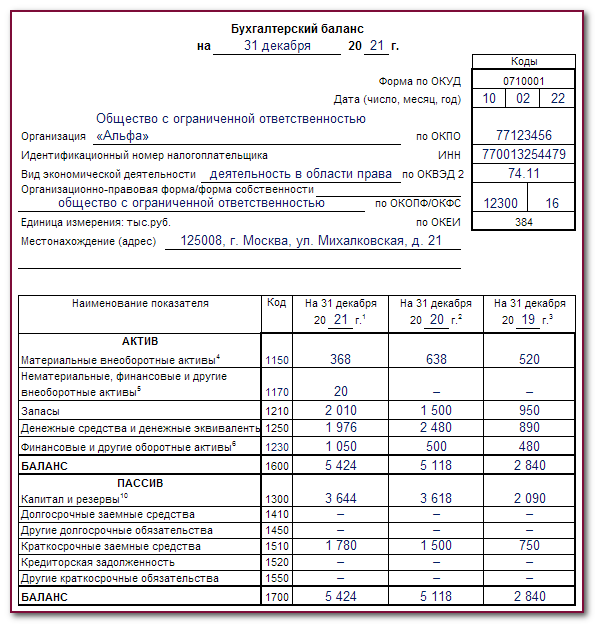

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Анализ бухгалтерского баланса на примере: предварительный этап

На предварительном этапе анализа бухгалтерского баланса необходимо выполнить следующие действия:

-

Ознакомиться с основными документами финансовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка.

-

Проверить правильность оформления и составления документов, а также соответствие их требованиям законодательства и стандартов бухгалтерского учета.

-

Провести горизонтальную и вертикальную анализ бухгалтерского баланса, то есть сравнить показатели баланса за разные периоды времени и определить их структуру.

-

Определить основные направления анализа, например, оценку активов, обязательств, ликвидности, финансовой устойчивости, рентабельности и динамики показателей.

-

Разработать план анализа, который будет включать в себя определение методов и инструментов анализа, а также порядок их применения.

-

Подготовить необходимые данные для анализа, такие как информация о финансовых результатах, структуре активов и обязательств, динамике показателей и т.д.

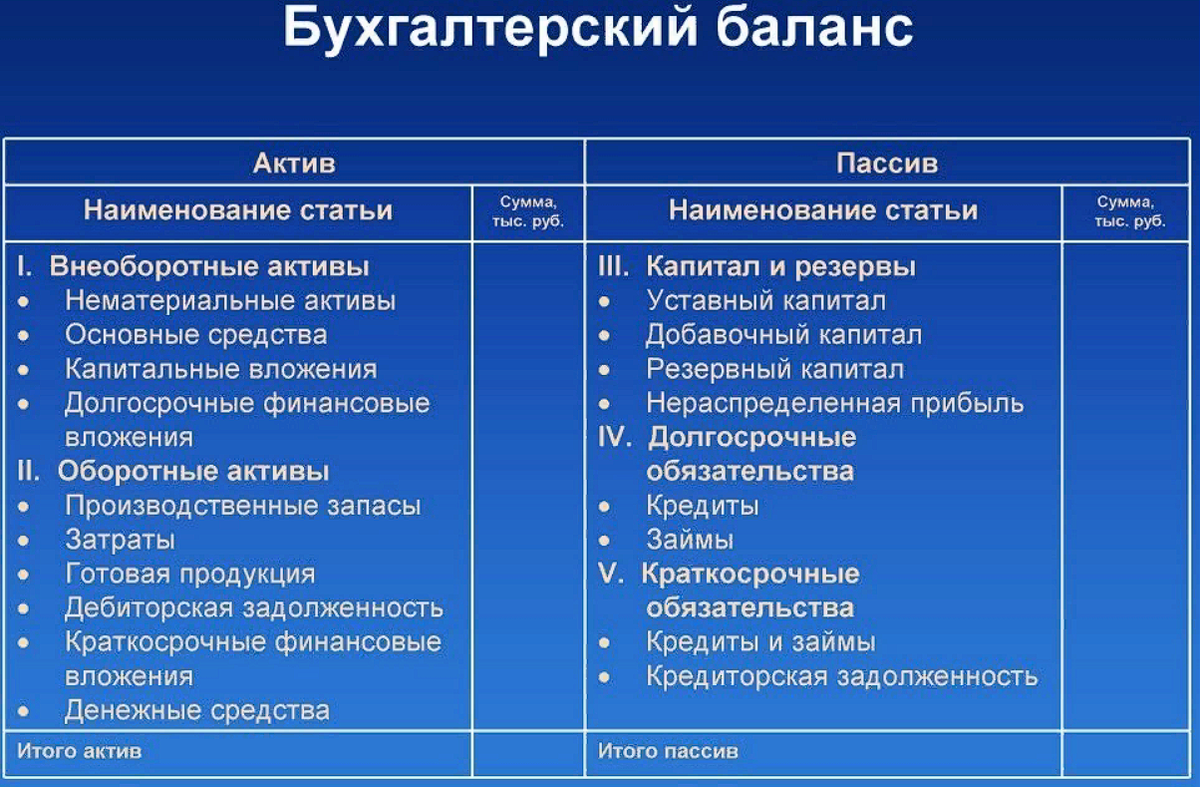

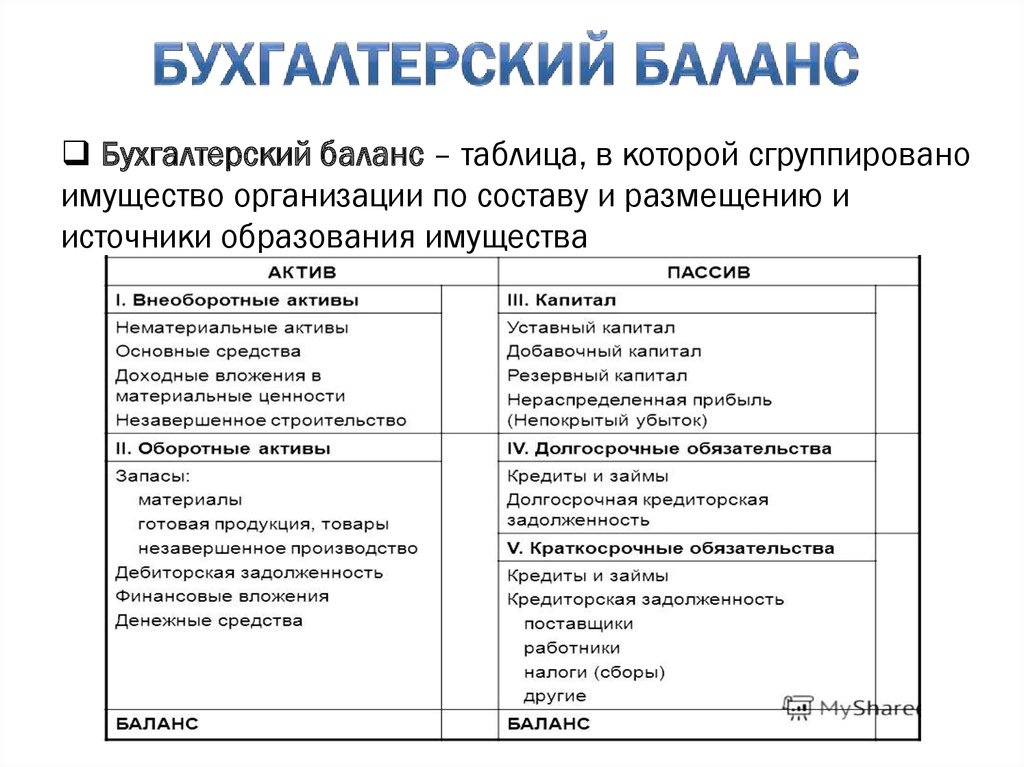

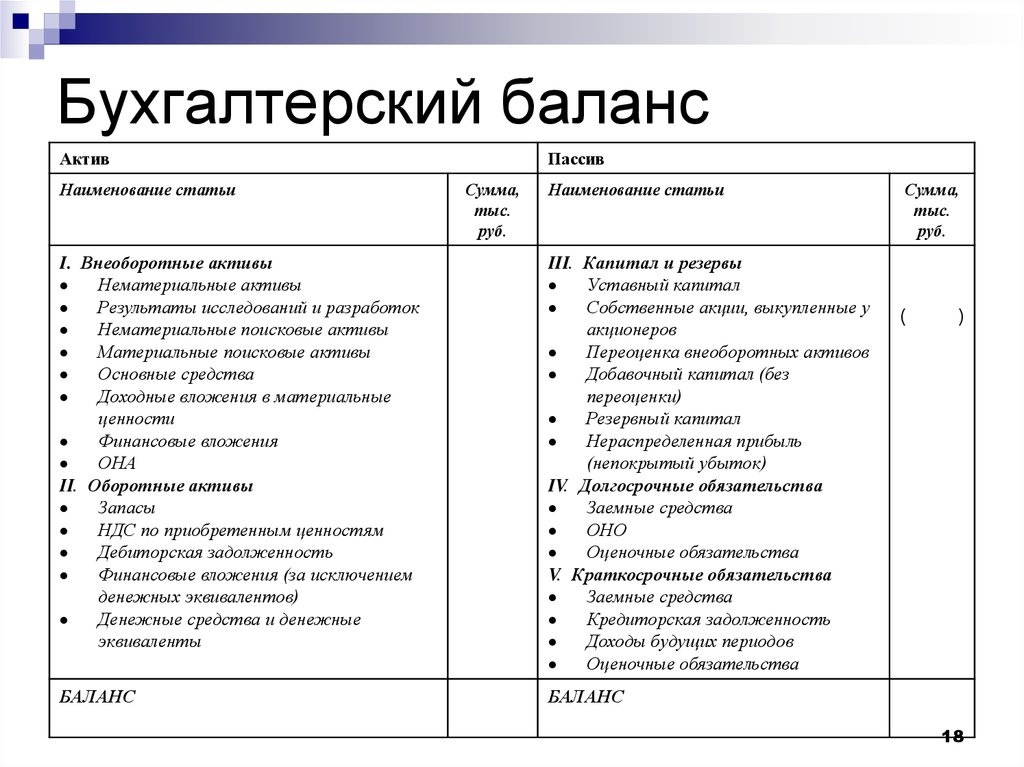

Структура

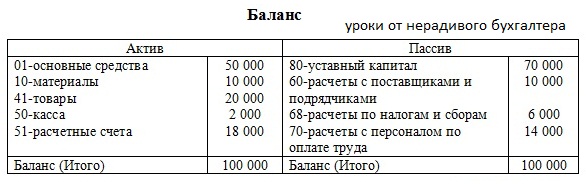

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив-Пассив

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.

Вопросы и ответы

Как часто следует составлять бухгалтерский баланс?

В России компании, как правило, составляют бухгалтерский баланс по окончании каждого финансового года или по требованию регулирующих органов. Однако компании также могут составлять промежуточные балансы за отдельные отчетные периоды.

Можно ли использовать бухгалтерский баланс для оценки рентабельности?

Нет, бухгалтерский баланс отражает финансовое положение компании и не является прямым показателем рентабельности. Рентабельность оценивается с помощью отчета о прибылях и убытках, в котором представлены доходы, расходы и чистая прибыль за определенный период.

Какая связь между балансовым отчетом и отчетом о движении денежных средств?

Балансовый отчет и отчет о движении денежных средств — это два отдельных финансовых отчета. Балансовый отчет предоставляет информацию о финансовом положении компании, а отчет о движении денежных средств отслеживает приток и отток денежных средств за определенный период.

Стандартизированы ли балансовые отчеты в разных отраслях?

Хотя балансовые отчеты имеют общую структуру, в некоторых отраслях могут быть уникальные активы, обязательства или компоненты собственного капитала, характерные для их деятельности. Тем не менее, фундаментальные принципы баланса остаются одинаковыми для всех отраслей.

Каковы ограничения балансового отчета?

Балансовый отчет имеет свои ограничения. Он отражает финансовое положение компании на конкретный момент времени и может не отражать изменений в реальном времени или будущих прогнозов. Кроме того, оценка некоторых активов может включать субъективные суждения, а баланс дает краткое представление о финансовой информации, но не может дать детального представления о конкретных сделках или событиях.

Какую пользу может извлечь малый бизнес в России из использования бухгалтерского баланса?

Малым предприятиям в России выгодно использовать бухгалтерский баланс, поскольку он помогает контролировать финансовое положение, оценивать ликвидность и платежеспособность, а также принимать обоснованные бизнес-решения. Он дает четкое представление об активах, обязательствах и собственном капитале, позволяя отслеживать финансовый прогресс и планировать будущий рост.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

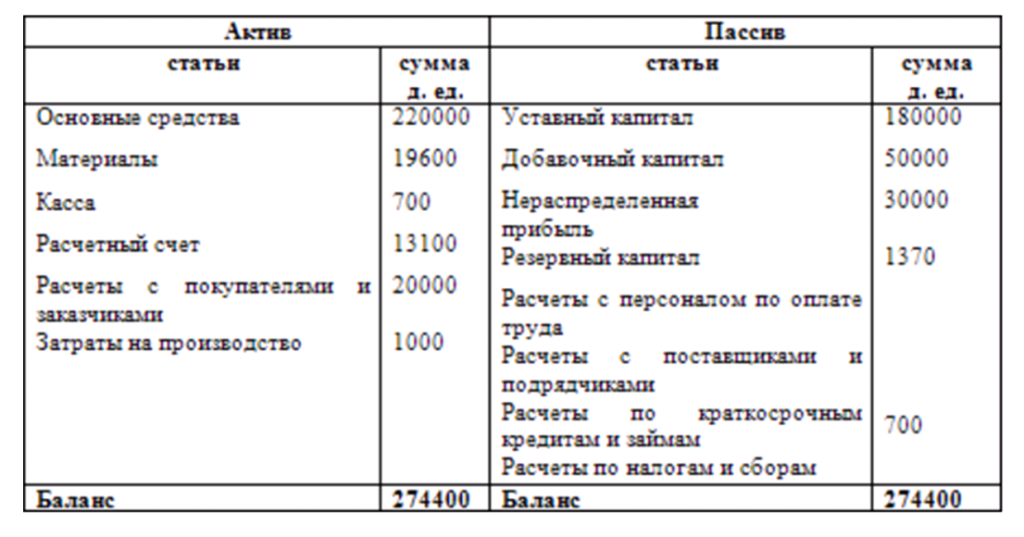

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

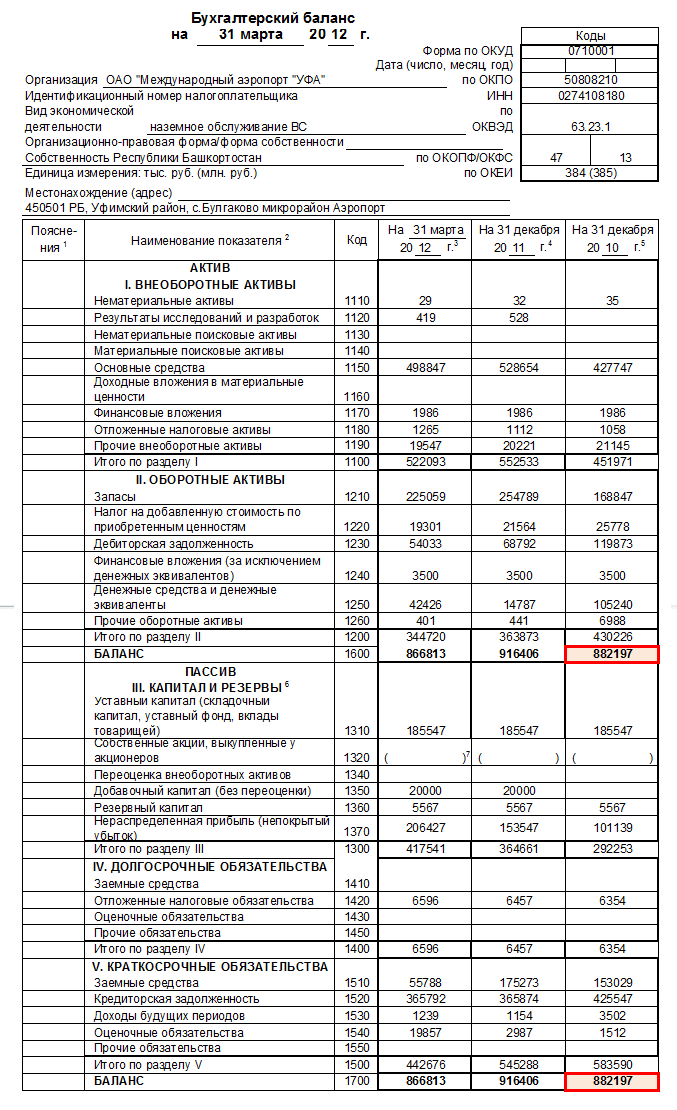

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.