Вариант 2. Учёт ГСМ при нормативном списании

В путевом листе зафиксирован пробег автомобиля: перед поездкой — 1 450 км, после — 1 880 км. Значит, было пройдено 430 км.

Qн= 0,01 × Hs × S × (1 + 0,01 × D)

Здесь:

- Qн — нормативный расход топлива, л;

- Hs — базовая норма расхода топлива (л/100 км);

- S — пробег автомобиля, км;

- D — поправочный коэффициент (значения можно посмотреть в Приложении 2 к распоряжению № АМ-23-р).

По таблице в пп. 7.2.1 находим Hs автомобиля марки Volkswagen Passat B6 2.0 — ровно 9 л. В Приложении 2 смотрим коэффициент D для Московской области — это 10%.

Рассчитываем расход бензина: 0,01 × 9 × 430 × (1 + 0,01 × 10) = 42,57 л

Сумма к списанию: 42,57 л × 43,14 руб. = 1 836, 47 руб.

| Описание операции | Дт | Кт | Сумма в рублях |

|---|---|---|---|

| Списание топлива с оформлением бухгалтерской справки-расчёта | 26 | 10 | 1 836, 46 |

Виды хозяйственного учета

С появлением материального производства появился и учетный процесс, так как возникла необходимость считать и регистрировать орудия труда, его продукты и затраты. С развитием производственных мощностей формировались товарно-денежные отношения, совершенствовались и модернизировались функции и значение хозяйственного учета.

Для описания и характеристики хозяйственных процессов и имущества в учете используются натуральные (метры, граммы), трудовые (человекочасы, фактически отработанное время) и денежные измерители.

В зависимости от объектов изучения и используемых методов хозяйственный учет можно разделить на виды: статистический, оперативный, налоговый и бухгалтерский. Рассмотрим подробнее особенности и функции бухгалтерского (финансового) учета.

Упрощенный бухучет, когда можно перейти

Упрощенный бухучет можно вести по одной из трех форм:

- полный бухгалтерский учет;

- сокращенный учет;

- простой бухучет микро предприятий.

Рекомендации для каждой из них размещены на официальном сайте министерства minfin.ru в разделе «Бухгалтерский учет и отчетность субъектов малого предпринимательства».

Для работы достаточно лишь выбрать для себя конкретную форму бухучета и закрепить ее в учетной политике. Но какую бы из упрощенных форм бухучета субъект малого предпринимательства или микропредприятие для себя ни выбрала, годовой баланс и отчет о финансовых результатах в налоговую инспекцию надо будет сдавать в любом случае.

Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Информационное письмо Минфина РФ № ПЗ-3/2015 от 04.06.2015.

Критерии, при которых малые предприятия вправе упростить бухучет

- 100 человек — предельная средняя численность работников всех подразделений, в том числе совместителей, за 2013 год

- 25 процентов — максимальная доля участия другой организации (не относящейся к малому бизнесу) или государства в уставном капитале компании

- 800 млн руб. — максимальная выручка (без учета НДС), полученная от реализации товаров, работ, услуг за год

- 15 человек и 120 млн руб.- максимальная численность и выручка микропредприятия за год. Такие компании могут вести учет в простой форме без двойной записи

Как вести учёт расхода ГСМ в бухгалтерии

Бланк путевого листа содержит специальные реквизиты, позволяющие определить объём использованного горючего: учёт выдачи ГСМ, расхода топлива и пробега транспортного средства. По этим показателям несложно вычислить истраченный за поездку объём топлива.

Учёт выдачи топлива подразумевает отражение достоверных сведений о том, сколько было горючего в баке автомобиля до начала рейса, сколько было выдано и сколько осталось по завершении поездки. Используя эти данные, можно рассчитать, сколько единиц ГСМ подлежат списанию. Формула простая:

Топливо, подлежащее списанию = Количество топлива перед рейсом + Количество выданного (заправленного в бак) топлива — Количество топлива в баке после рейса

Также существует порядок ведения учёта расходования ГСМ, допустимый в случаях отсутствия путевого листа (например, если речь идёт о заправке бензопилы или любой другой спецтехники, не являющейся транспортном). В таких случаях оформляется акт на списание ГСМ.

Примерную форму можно посмотреть ниже.

Учёт ГСМ: образец оформления акта на списание топлива

Какие компании относятся к малым предприятиям

К малым предприятиям относятся (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ):

- хозяйственные общества и партнерства, производственные и потребкооперативы, КФХ и ИП с показателями за прошлый год:

- среднесписочной численности — до 100 чел.

- предпринимательским доходом (выручка + внереализационные доходы) — не более 800 млн руб. ().

- суммарной долей участия в ООО других организаций (не являющихся малыми или средними), иностранных организаций — не более 49%.

- суммарной долей участия в ООО Российской Федерации и субъектов РФ, муниципальных образований, общественных, религиозных организаций и фондов ─ не более 25%.

Составляющие процесса ведения бухгалтерского учета

Ведение бухучета – предполагает не только фиксацию всех движений по вашему счету – это лишь малая часть всех обязанностей бухгалтера, но также и еще целый комплекс ежедневных, ежемесячных, ежегодных и просто периодических действий, а именно:

- сбор документации о денежном обращении в компании,

- соблюдение всех правил составления отчетных документов в соответствии с законодательными требованиями РФ,

- правильную и своевременную обработку поступивших данных, внесение их в общую информационную базу,

- ведение и фиксация всех хозяйственных операций в бухгалтерии и налоговом учете, прикрепление к отчетности за каждый период соответствующих документов, группировка их по соответствующим счетам,

- начисление заработной платы работникам компании и оформление соответствующих документов по начислению и расчету (расчетно-платежные ведомости и т.д.),

- ведение всех банковских операций организации (подготовка документации по платежам для банка, валютного контроля, ведение валютного счета и пр.),

- ведение кассовой документации, авансовых отчетов,

- создание и контроль документов учета по материальным и нематериальным активам компании, учет амортизации,

- оформление и сдача необходимой отчетности налоговой службе, Пенсионному фонду, страховым компаниям и т.д.,

- представление клиентских интересов в налоговых и государственных органах, при проведении налоговых проверок.

Стандарты, рекомендации, положения

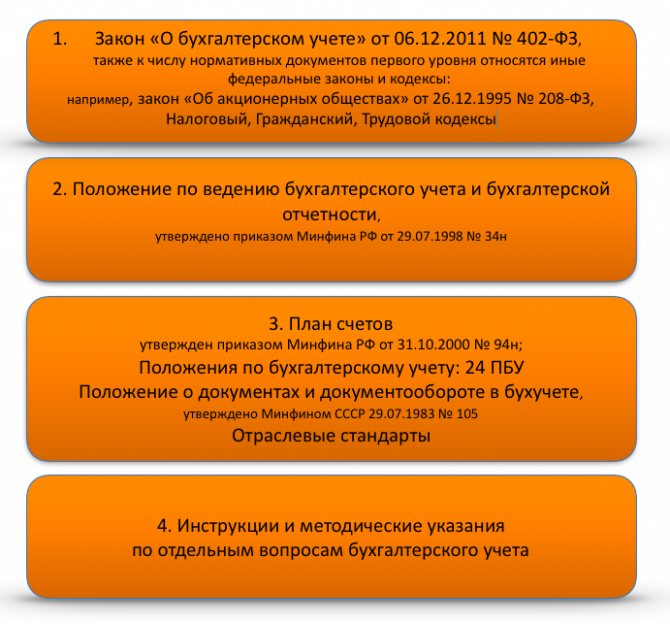

Помимо Федерального закона №402-ФЗ, порядок формирования учетной политики, способов ведения бухгалтерского учета устанавливаются следующими документами: другими законами федерального уровня (об акционерных обществах, об упрощенном налогообложении), Гражданским и Налоговым кодексами, Постановлениями Правительства, относящимися к учетной сфере.

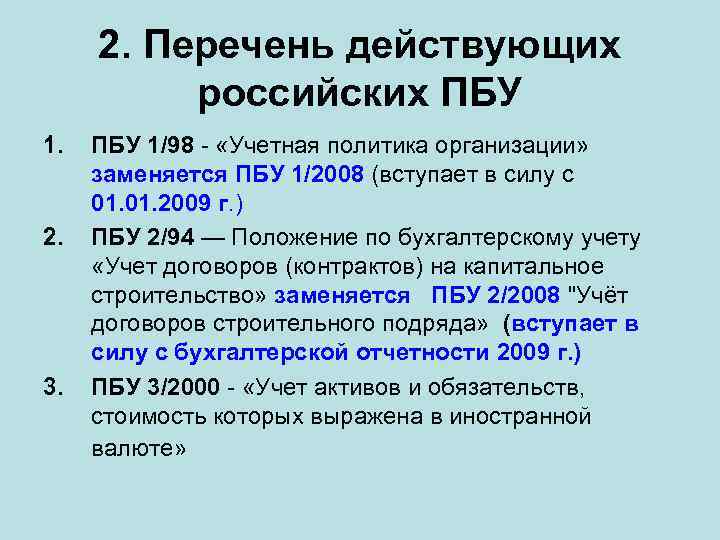

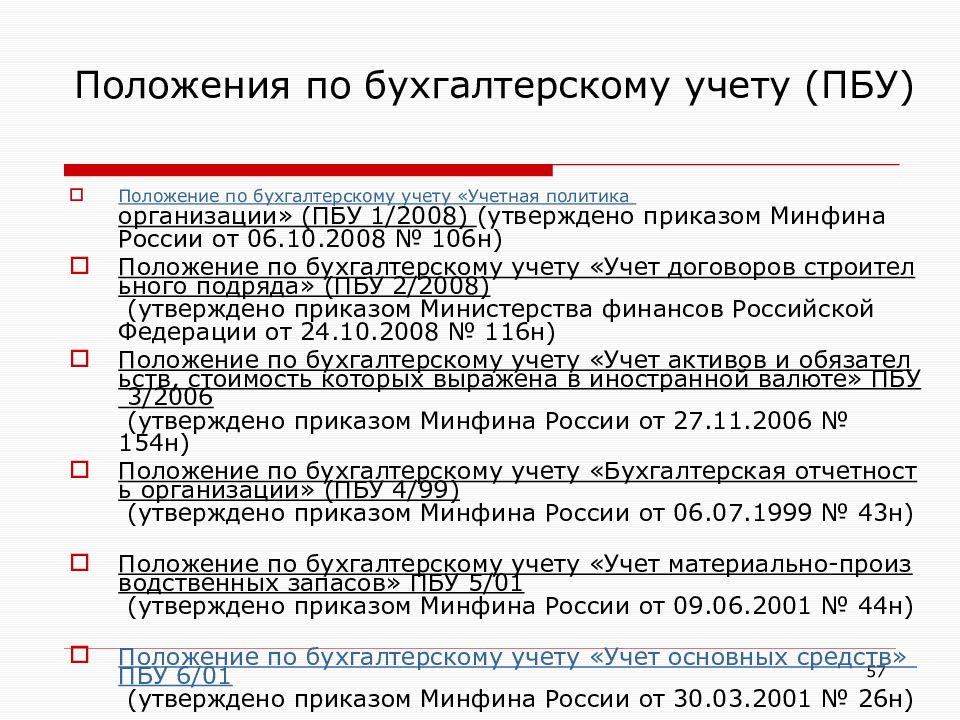

Вторым уровнем законодательного регулирования финансового учета являются учетные стандарты. Сюда относится российский свод правил, оформленных в виде отдельных положений по бухгалтерскому учету, которых сейчас всего 24. Сюда же можно отнести Международные стандарты финансового учета.

К третьему уровню регулирования учетной деятельности относятся инструкции и методические рекомендации, разработанные объединениями бухгалтеров, а также министерствами и государственными органами.

Как вести учёт топлива транспорта на УСН

На упрощённой системе налогообложения (УСН) признаются любые расходы, которые экономически обоснованы, подтверждены корректно оформленной документацией и произведены в рамках основной деятельности предприятия для получения дохода.

В п. 2 утверждается, что расходами налогоплательщика признаются затраты после их фактической оплаты. При этом в этом Письме ФНС России от 22.11.2010 N ШС-37-3/15988@ отмечается, что для признания расходов по ГСМ в целях налогообложения необходимо одновременное выполнение двух условий: наличие оплаты горючего и фактическое списание топлива для служебного транспорта.

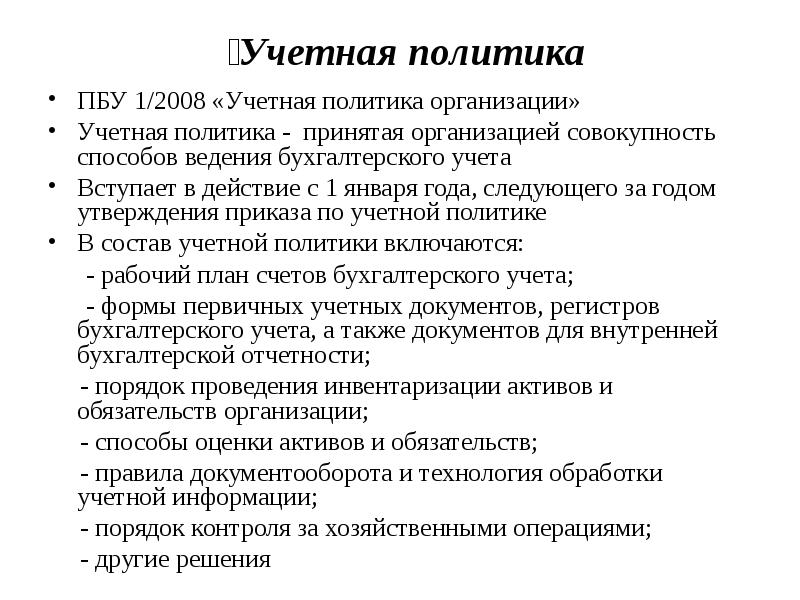

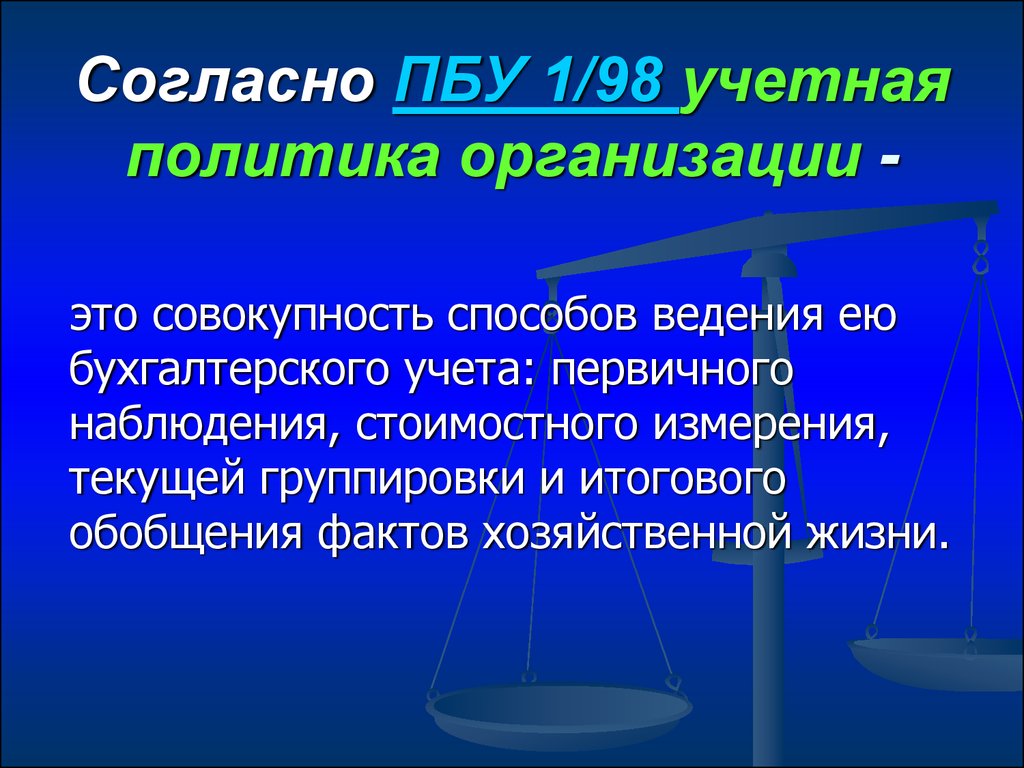

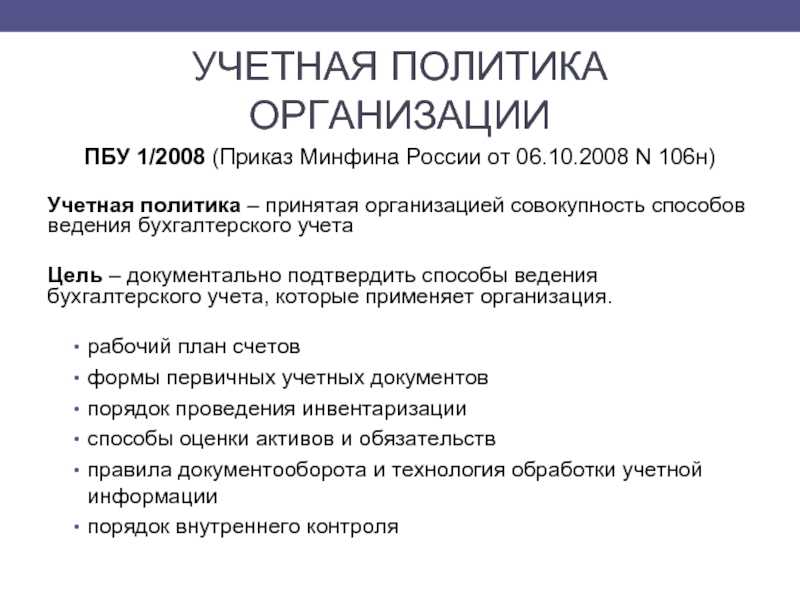

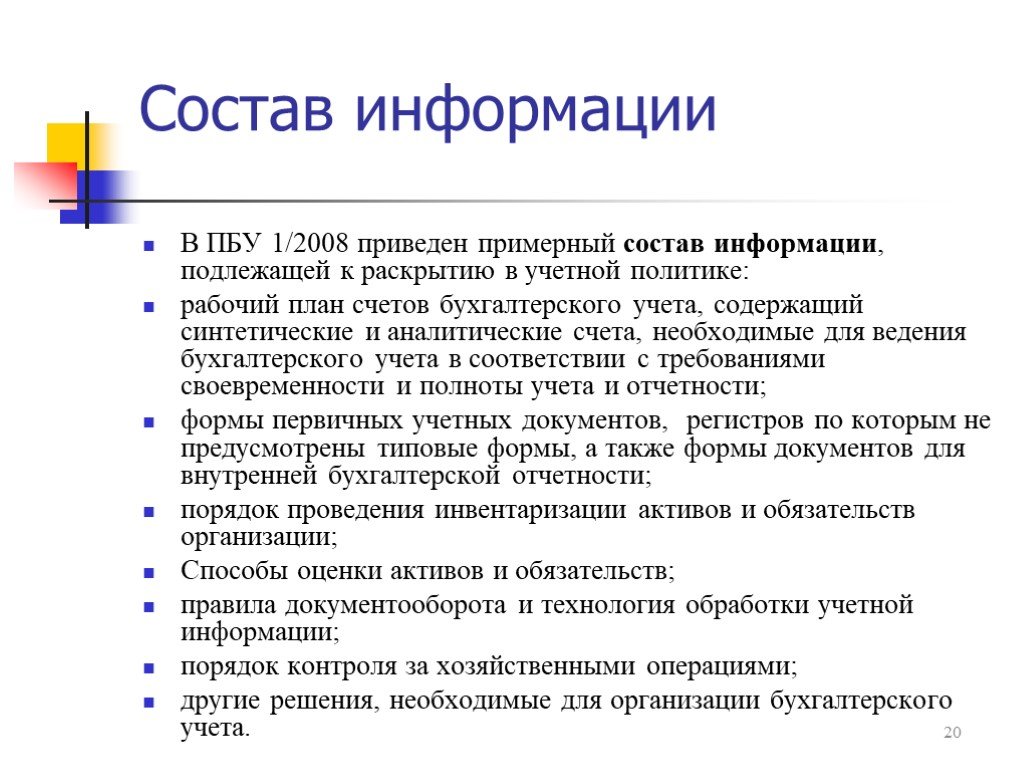

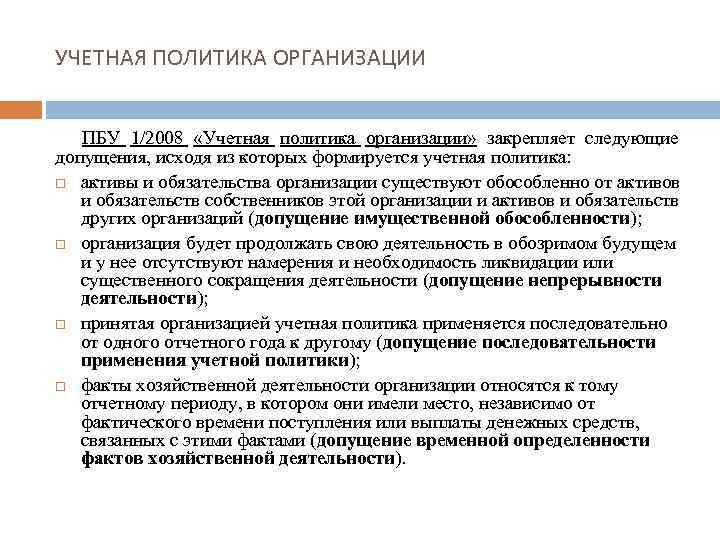

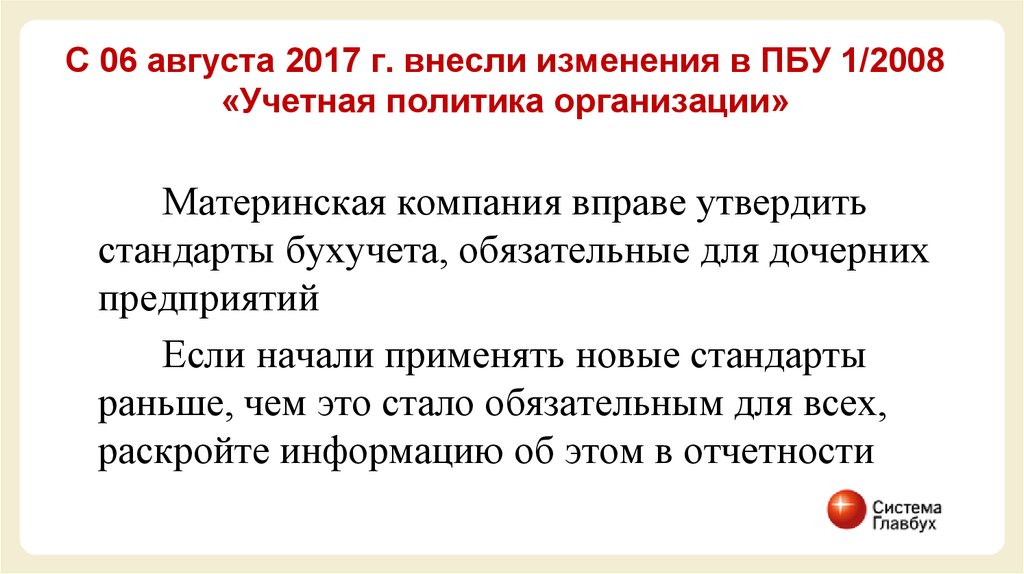

Учетная политика организации

Учетная политика представляет собой внутриорганизационный документ, в котором компания детальным образом прописывает, каким образом она ведет учет своего имущества, финансов и хозяйственных операций, какие документы применяет во взаимоотношениях с контрагентами, как проводит инвентаризацию активов и обязательств и как именно у нее организован документооборот с деловыми партнерами и контролирующими органами. Другими словами, учетная политика – это набор правил для сотрудников организации, в частности бухгалтеров, которыми они руководствуются при проведении и документальном оформлении совершаемых операций.

Принято разделять бухгалтерскую и налоговую учетную политику. Первая закрепляет совокупность применяемых организацией методов отражения активов и обязательств для целей бухгалтерского учета. Налоговая же учетная политика – это выбранная налогоплательщиком совокупность способов определения доходов и расходов, их признания, оценки и распределения для целей расчета и уплаты налогов (ст.11 НК РФ). Бухгалтерская и налоговая учетная политика могут быть утверждены организацией в качестве двух отдельных документов, а могут быть и объединены в одном едином документе – учетной политике организации.

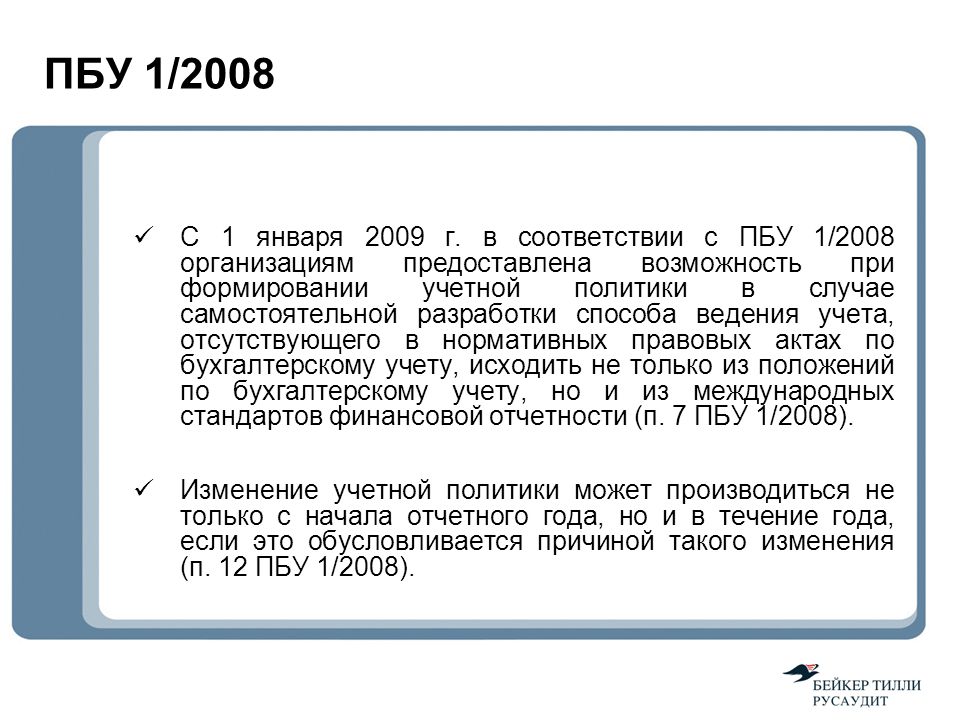

Организации вправе самостоятельно формировать свою учетную политику и даже разрабатывать свои собственные способы ведения бухучета, но в то же самое время они должны придерживаться ограничений и обязательных требований, установленных законодательством.

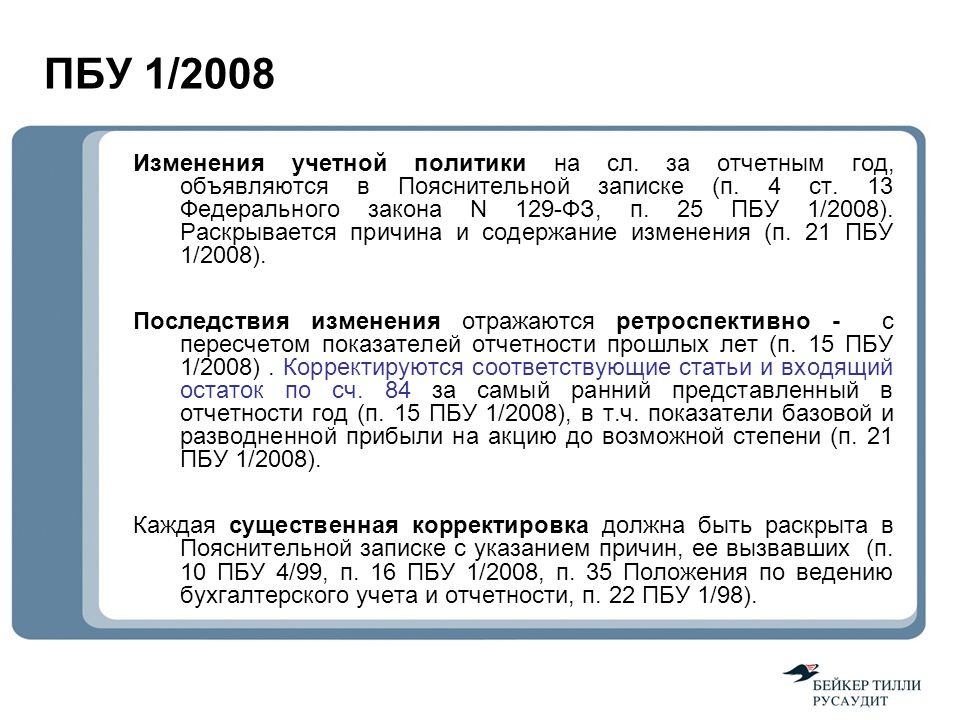

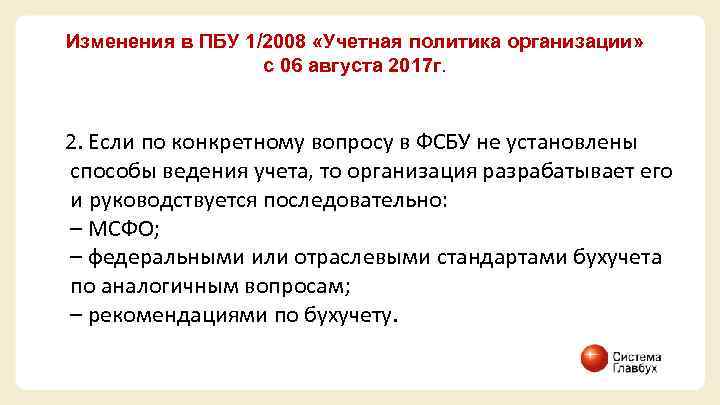

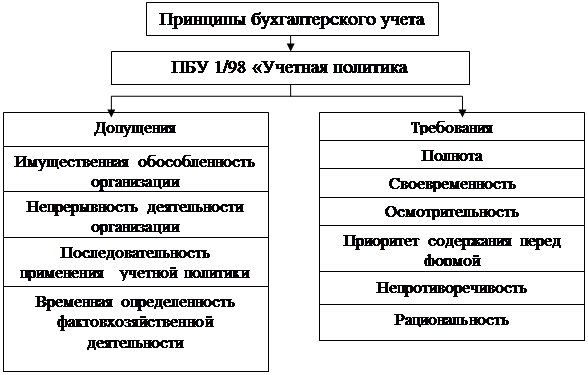

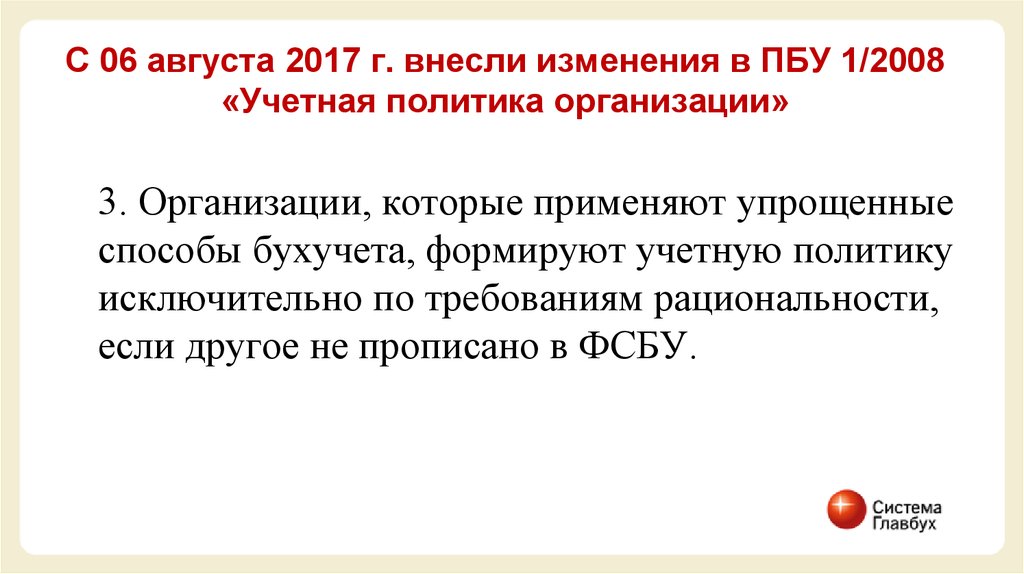

Обязательные требования к содержанию учетной политики перечислены в п.6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 №106н (далее – ПБУ 1/2008). В соответствии с указанной нормой учетная политика в любом случае должна обеспечивать:

- полноту отражения в учете всех фактов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности;

- большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов;

- отражение операций исходя из их содержания, а не из формы и наименования;

- тождество данных аналитического и синтетического учета на последний календарный день каждого месяца.

Любая вновь созданная организация, а также организация, возникшая в результате реорганизации, должна сформировать учетную политику не позднее 90 дней со дня своей государственной регистрации. Принятая учетная политика считается применяемой со дня регистрации организации.

Учетная политика –2024

- Когда при изменении законодательства организация должна корректировать учетную политику

- Когда изменения в учетную политику можно вносить в середине года

Отсутствие у организации учетной политики является основанием для привлечения ее к налоговой ответственности по ч.1 ст.126 НК РФ. Штраф по указанной норме составляет 200 рублей. Должностных лиц организации, ответственных за ведение бухгалтерского учета, по факту отсутствия учетной политики могут привлечь к административной ответственности по ст.15.6 КоАП РФ (несообщение сведений, необходимых для осуществления налогового контроля). Штраф для них составит от 300 до 500 рублей. Также при отсутствии учетной политики организацию могут привлечь к налоговой ответственности по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Штраф за данное нарушение может составить уже до 30 000 рублей.

Кроме того, если у организации отсутствует учетная политика, всегда есть шанс столкнуться с доначислением налогов и прочих обязательных платежей, поскольку налоговики в таких случаях могут рассчитать налогооблагаемую базу своим собственным методом, игнорируя применяемые компанией льготы и прочие налоговые преференции, которые она не закрепила в учетной политике.

Отраслевые решения на базе «1С:Бухгалтерии»

На основе «1С:Бухгалтерии» разработан ряд специализированных

отраслевых решений для различных сфер деятельности, в том числе для крупного бизнеса. Их не придется

дорабатывать под особенности организации, что существенно экономит бюджет на внедрении и сопровождении

такого решения.

Отраслевые решения на базе «1С:Бухгалтерии»:

- «1С:Подрядчик строительства. Управление финансами»

- «1С:Бухгалтерия строительной организации»

- «1С:Бухгалтерия страховой компании 8 КОРП»

- «1С:Садовод»

- «1С:Общепит»

- «1С:Бухгалтерия крестьянско-фермерского хозяйства. Базовая версия»

- «1С:Бухгалтерия сельскохозяйственного предприятия»

- «1С:Бухгалтерия элеватора и комбикормового завода»

- «1С:Бухгалтерия птицефабрики»

- «1С:Бухгалтерия хлебобулочного и кондитерского предприятия»

- «1С:Бухгалтерия молокозавода»

- «1С:Аренда и управление недвижимостью»

- «1С:Управление недвижимостью и арендой КОРП на базе 1С:Бухгалтерия 8 КОРП»

- «1С:Расчет квартплаты и бухгалтерия ЖКХ»

- «1С:Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК»

Если вы нашли эту статью полезной, почему бы не почитать некоторые из других наших статей по бухгалтерии?

Все о самой популярной бухгалтерской программе «1С» читайте

здесь. Как выбрать

программу «1С», рассказываем в этом

материале.

Бухгалтерская справка пример, когда составляется?

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Скачать образец пример бухгалтерской справки в формате Word

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ИТОГОВЫЕ ПРОВОДКИ для БАЛАНСА, Закрытие счетов баланса годаПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

- ПРИМЕР БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Нулевая отчетность, Нулевая декларация УСН, НДФЛ, РСВ-1, балансВопрос составления нулевой отчетности в условиях отсутствия предпринимательской деятельности, когда казалось бы отчитываться то и не за что, является не столь простым как может показаться не профессионалу.

- КУДА СДАВАТЬ годовую отчетность, баланс 2023-2024Дана информация по срокам сдачи бухгалтерской отчетности за 2023-2024 год. А также места их представления.

Преимущества ЛИФО

Мы рассмотрим различные преимущества и недостатки Lifo. Во-первых, мы начнем с преимуществ LIFO.

Преимущества ЛИФО

Учитывая следующие преимущества, LIFO широко используется предприятиями по всему миру:

№1. LIFO сравнивает самые последние затраты с самыми последними доходами

Путем сравнения самых последних затрат с текущими доходами метод ЛИФО предлагает более точный расчет текущих доходов. Подходы, отличные от LIFO (например, метод FIFO), сравнивают исторические расходы с недавними доходами. Инвентаризационная прибыль (также известная как «бумажная прибыль» или «временная прибыль») получается, когда предыдущие затраты сравниваются с текущими доходами в условиях инфляции. Когда восстановительная стоимость запасов выше, чем стоимость запасов по сравнению с выручкой, получается прибыль от запасов. Эта прибыль от запасов завышает прибыль и занижает себестоимость проданных товаров (COGS).

№ 2. Налоговые преимущества и увеличение денежных потоков

Одно из преимуществ подхода к оценке запасов по принципу «последний пришел — первый ушел» (ЛИФО) заключается в налогообложении. Когда во время высокой инфляции используется принцип «последний пришел — первый ушел», существующие закупки, сделанные по более высоким ценам, сочетаются с выручкой, что помогает уменьшить завышение прибыли. Это снижает сумму подоходного налога, который необходимо заплатить. Денежные потоки компании улучшились в результате снижения налога на прибыль.

№3. «Последний пришел, первый вышел» снижает списание на рынке

Корпорация, применяющая LIFO, с меньшей вероятностью увидит, что на ее чистую прибыль повлияет снижение цен в будущем. Поскольку самые последние запасы, купленные по самой высокой цене, продаются первыми, компании, использующие метод ЛИФО, обычно не имеют большого количества запасов по текущим более высоким ценам. Следовательно, с помощью LIFO вероятность будущих списаний на рынок из-за падения цен на запасы снижается или даже устраняется.

№ 4. Физический поток запасов

В некоторых случаях поток затрат LIFO и реальный поток запасов идентичны. Например, последний добавленный в штабель уголь всегда находится наверху штабеля угля. В результате последний уголь всегда выходит первым. Из-за редкости сценариев, в которых физический поток запасов соответствует потоку затрат LIFO, это преимущество не является основным фактором популярности метода LIFO. Основными основаниями для широкого применения этой стратегии являются упомянутые выше преимущества 1, 2 и 3.

Отрицательные аспекты метода «последний пришел — первый ушел» (LIFO):

В следующем списке перечислены основные недостатки использования ЛИФО в качестве метода калькуляции запасов:

№1. Прибыль снижается в периоды инфляции

Механизм LIFO снижает заявленную прибыль в периоды инфляции. Поскольку многие инвесторы могут быть не в состоянии понять влияние LIFO и инфляции на отчетную прибыль, многие компании опасаются, что изменение учета в LIFO окажет негативное влияние на инвесторов и снизит цену акций компании.

№ 2. Занижение запасов

Поскольку метод ЛИФО основывает свои расчеты на самых старых расходах, балансовая стоимость запасов обычно завышена. Занижение запасов может сделать ситуацию с оборотным капиталом хуже, чем она есть на самом деле.

№3. Ликвидация в порядке очереди

Ликвидация по принципу «последний пришел — первый ушел» может привести к завышению заявленной прибыли за данный период, что приведет к увеличению налоговых обязательств за этот период. Бизнес может совершать оптовые закупки товаров с целью сопоставления их с продажами, чтобы предотвратить эту проблему. В результате внедрение принципа «последний пришел — первый ушел» может привести к неправильной практике закупок среди предприятий.

№ 4. Манипуляции с доходом

Изменяя свое покупательское поведение в конце года, корпорация, применяющая стратегию «последний пришел — первый ушел», может легко повлиять на отчетные результаты за определенный период.

Денежные средства в банках с отозванной лицензией

Отзыв банковской лицензии в последние годы приобрел массовый характер. Поэтому целесообразно обозначить в учетной политике предприятия особенности учета денежных средств в подобной ситуации.

Учет средств на расчетных счетах кредитных организаций, у которых отзывается лицензия на осуществление банковских операции, требует раскрытия информации отдельной статьей в бухгалтерском балансе в разделе «Оборотные активы».

Обособленное отражение таких сумм в бухгалтерском учете требует внесения изменений в рабочий план счетов. Необходимо включить дополнительные субсчета более низкого уровня к счетам: 51, 55 и 76.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.