Резерв предстоящих расходов на НИОКР

Федеральный закон от 07.06.2011 № 132-ФЗ дополнил Налоговый

кодекс РФ статьей 267.2, регламентирующей порядок формирования резерва

предстоящих расходов на НИОКР. Раньше данный резерв нельзя было создать, а с 2012 г. у налогоплательщика

появится такая возможность, однако это необходимо закрепить в учетной политике.

Сам резерв создается на основании программы проведения

НИОКР. При этом для каждой утвержденной программы формируется отдельный резерв на

срок, на который запланировано проведение соответствующих исследований и разработок,

но не более чем на два года. Выбранный срок также подлежит отражению в учетной

политике.

Что касается размера резерва, то он не должен превышать планируемые

расходы (смету) на реализацию утвержденной программы.

В ст. 267.2 также приведена формула расчета предельных

отчислений в резерв, которые признаются прочими расходами налогоплательщика на

последнее число отчетного (налогового) периода.

Организация, создавшая резерв предстоящих расходов на

НИОКР, затраты по реализации утвержденных программ списывает за счет этого

резерва. Если фактические затраты на НИОКР окажутся больше, чем сумма, на

которую сформирован резерв, то разница между указанными суммами учитывается в

расходах в соответствии со ст.ст. 262 и 332.1 НК РФ.

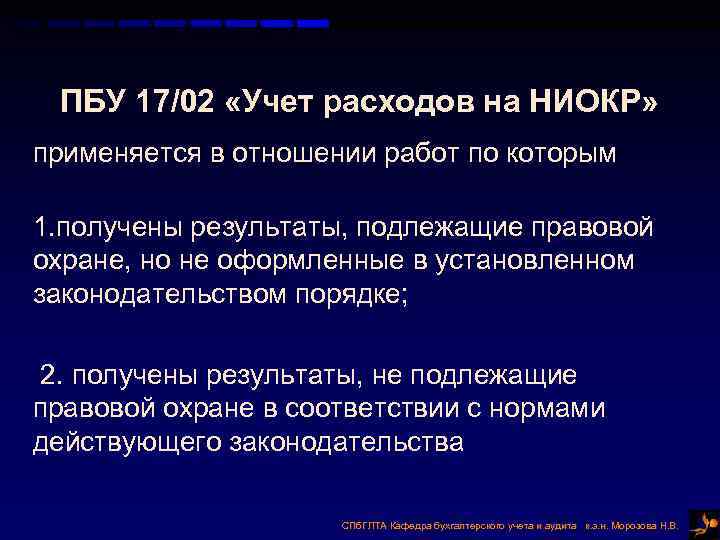

На какие виды работ распространяется освобождение от НДС

Первое закреплено в подпункте 16 пункта 3 статьи 149 НК РФ, согласно которому научно-исследовательские и опытно-конструкторские работы освобождаются от уплаты НДС, если они:

- осуществляются за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством РФ внебюджетных фондов министерств, ведомств, ассоциаций;

- выполняются учреждениями образования и научными организациями на основании хозяйственных договоров.

Таким образом, эта льгота применяется в зависимости от источника финансирования НИОКР. То есть, если работы выполняются за счет средств бюджетов либо вышеуказанных фондов, освобождение от обложения НДС применяется как их исполнителями, так и соисполнителями, при условии что оплата таких работ производится за счет средств бюджетов или средств Российского фонда фундаментальных исследований.

Второе основание- льгота по НДС, установленная подпунктом 16.1 пункта 3 статьи 149 НК РФ. Данная норма предусматривает возможность использования льготного режима налогообложения организациями, выполняющими НИОКР, относящиеся к созданию новой продукции и технологий или к усовершенствованию производимой продукции и технологий.

Однако воспользоваться льготой можно лишь в том случае, если в состав данных работ включаются следующие виды деятельности:

- разработка конструкции инженерного объекта или технической системы;

- разработка новых технологий, то есть способов объединения физических, химических, технологических и других процессов с трудовыми процессами в целостную систему, производящую новую продукцию (товары, работы, услуги);

- создание опытных (то есть не имеющих сертификата соответствия) образцов машин, оборудования, материалов, обладающих характерными для нововведений принципиальными особенностями и не предназначенных для реализации третьим лицам, их испытание в течение времени, необходимого для получения данных, накопления опыта и отражения их в технической документации.

Такую льготу могут применять организации-разработчики, осуществляющие любой из указанных видов деятельности, перечисленных в подпункте 16.1 пункта 3 статьи 149 НК РФ.

Следует отметить, что данные операции включены в пункт 3 статьи 149 НК РФ. Это означает, что организации вправе отказаться от льготы, подав заявление в свою налоговую инспекцию (п. 5 ст. 149 НК РФ).

Блиц ответы на 5 актуальных вопросов

Вопрос №1. Существует ли какие-либо льготы при налоговом учете расходов на НИОКР?

На законодательном уровне установлена льгота — увеличение расходов на НИОКР на коэффициент 1,5, только в том случае, если работы связаны с важными для государства НИОКР. К ним, к примеру, можно отнести рациональное природопользование, энергосбережение, ядерную энергетику, то есть те сегменты деятельности, оптимизация которых приведет к улучшению какой-либо сферы для государства и населения страны в общем. При этом в качестве доказательства понесенных расходов необходимо представить в налоговые органы отчет по НИОКР, который имеет специальную форму и правила заполнения.

Вопрос №2. Какие документы необходимы, чтобы обосновать целесообразность понесенных расходов при осуществлении НИОКР?

В качестве доказательств рассматриваются самые разнообразные документы, к примеру, ведомости начисления заработной платы сотрудникам, платежные поручения по перечислению взносов во внебюджетные фонды, счета-фактуры на покупку материалов. Иными словами, документы должны подтверждать, что действительно организация понесла определенные расходы, и они непосредственно относятся к выполнению НИОКР.

Вопрос №3. Если для осуществления НИОКР наша организация получила грант от государства, на каком счете нам необходимо отразить эту сумму?

Грант от государства на проведение НИОКР является госпомощью, поэтому проводки должны быть сформированы следующим образом:

Дебет 76/Финансирование НИОКР К 86 «Целевое финансирование» — отражается задолженность получателя средств по предоставлению финансирования

Дебет 51 Кредит 76/Финансирование НИОКР — денежные средства поступили на расчетный счет

Дебет 08 Кредит 10,70,69, 68 — отражаются расходы, понесенные в связи с НИОКР

После того как результат НИОКР будет получен и документально оформлен, бухгалтеру необходимо его провести:

Дебет 04 Кредит 08 — расходы на НИОКР включены в состав нематериальных активов

Дебет 86 Кредит 98/Безвозмездные поступления — финансирование относится к доходам будущих периодов

Дебет 98/Безвозмездное финансирование Кредит 91/1 — грант отнесен на прочие доходы

Вопрос №4. Если в результате НИОКР не был получен положительный результат, как нам учесть все понесенные расходы?

Если после проведения НИОКР не был получен положительный результат, то вам необходимо собрать все документально подтвержденные доходы и отнести их на счет прочих расходов. Таким образом, у вас не будет отражения по счетам нематериальных активов или основных средств, просто будет увеличение расходов по обычной деятельности в составе прочих.

Вопрос №5. Можно ли создать резерв средств, через который в перспективе оплачивать расходы на НИОКР, а также как правильно отразить эти деньги в бухгалтерском учете?

Да, действительно, компания имеет право создавать резерв на НИОКР, и использовать данные суммы для оплаты проведения указанных операций. Такую необходимость следует отразить в учетной политике компании, а также создавать резерв по всем установленным программам по НИОКР, заранее разработанным и утвержденным руководителем предприятия.

Создание резерва на НИОКР в бухгалтерии законодательством не предусмотрено, однако в налоговом учете этот резерв можно создать при условии, что при подсчете налога на прибыль используется метод начисления, а не кассовый метод. Рассчитывается размер резерва исходя из размера расходов, запланированных в программе на НИОКР или по отдельным ее позициям, а потому сам резерв не может превышать запланированных затрат. В резерв включаются те затраты, которые непосредственно относятся к НИОКР — оплата труда работников, отчисления по ней во внебюджетные фонды, стоимость затраченных материалов, амортизация средств производства.

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

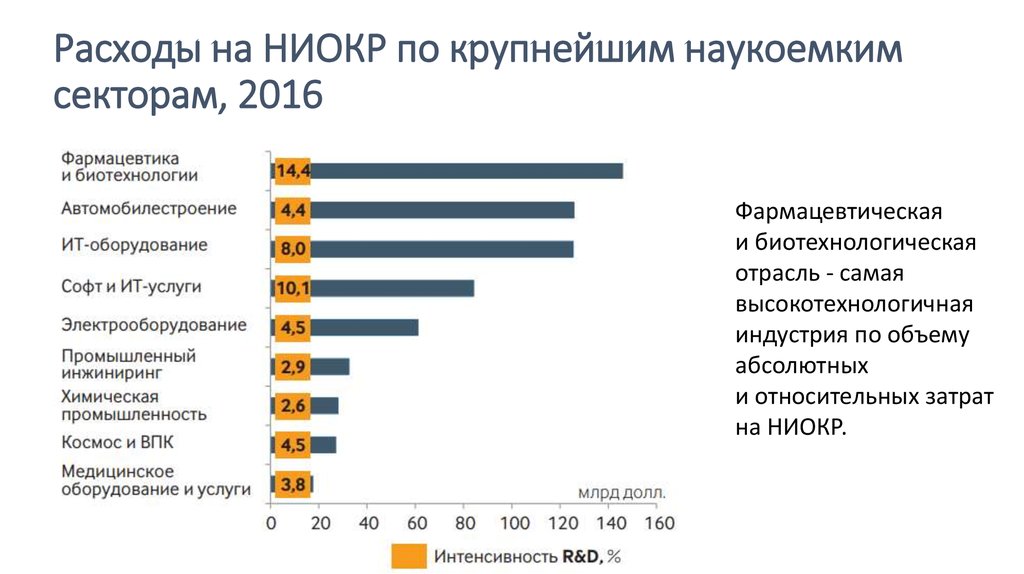

Роль НИОКР (R&D) в современном бизнесе

Роль НИОКР (R&D) растет по мере того, как основная часть добавленной стоимости в бизнесе смещается с этапа производства на этап разработки. На основании результатов НИОКР принимаются ключевые решения в высокотехнологичном бизнесе

Все большую важность принимает НИОКР (R&D) для маркетинга, компании отслеживают последние разработки конкурентов и потребности потребителей с тем, чтобы сонастроить с ними собственные исследования. Возросшую роль НИОКР в бизнес-процессах отражает недавно появившаяся в большинстве крупных российских компаний должность – директор или менеджер по R&D

В функции менеджера R&D входит формирования и реализация программы НИОКР, разработка программы инновационного развития предприятия, организация технологических процессов: разработка технологий, проектирование. Вместе с тем, НИОКР – одна из самых сложных областей с точки зрения менеджмента, т.к. отличительной особенностью большинства исследований является трудная предсказуемость конечных результатов исследований и их возможной коммерциализации. В результате, большие затраты на НИОКР не всегда гарантируют большую прибыль или большую долю на рынке.

Что такое НИОКР

Термин «НИОКР» означает комплекс мероприятий, осуществляемых на систематической основе с целью увеличения запаса научно-технических знаний.

Значительный уровень креативности или новизны имеет существенное значение для НИОКР.

Преимущества:

- Исключительные знания о созданной технологии.

- Технологическая независимость компании.

- Возможность коммерческого использования инноваций.

- Доступ к налоговым льготам для инвестиций в НИОКР.

- Опыт.

Несмотря на многочисленные преимущества, инвестиции в НИОКР имеют некоторые недостатки:

- Это требует значительных вложений ресурсов.

- Результатов придется долго ждать.

- Высокий уровень риска.

Этапы НИОКР

Процесс выполнения НИОКР может состоять из одной или нескольких стадий. В научно-технической деятельности под стадией (этапом) понимается совокупность работ, характеризующаяся признаками их самостоятельного планирования и финансирования, направленная на получение предусмотренных результатов и подлежащая обособленной приемке. Каждый отдельный этап может являться самостоятельным результатом интеллектуальной деятельности, факт внедрения которого не зависит от момента окончания работ в целом. В зависимости от жизненного цикла изделий могут быть выделены следующие типовые этапы НИОКР:

Исследование:

- проведение исследований, разработка технического предложения (аванпроекта);

- разработка технического задания на опытно-конструкторские (технологические) работы.

Разработка:

- разработка эскизного проекта;

- разработка технического проекта;

- разработка рабочей конструкторской документации на изготовление опытного образца;

- изготовление опытного образца;

- проведение испытаний опытного образца;

- отработка документации;

- утверждение рабочей конструкторской документации для организации промышленного (серийного) производства изделий.

Поставка продукции на производство и эксплуатация:

- корректировка конструкторской документации по выявленным скрытым недостаткам;

- разработка эксплуатационной документации.

Ремонт:

разработка рабочей конструкторской документации на проведение ремонтных работ.

Снятие с производства:

разработка рабочей конструкторской документации на утилизацию.

Пример этапов выполнения ОКР

Порядок этапов выполнения ОКР на оптико-электронный прибор:

- Изучение существующих изделий подобного типа

- Изучение элементной базы пригодной для построения требуемого изделия

- Выбор элементной базы

- Разработка оптической схемы прототипа изделия

- Разработка структурной электрической схемы прототипа изделия

- Разработка эскизов корпуса изделия

- Согласование с заказчиком фактических технических характеристик и внешнего вида изделия

- Разработка электрической принципиальной схемы изделия

- Изучение производственной базы и возможностей производства печатных плат

- Разработка тестовой печатной платы изделия

- Размещение заказа на изготовление тестовой печатной платы изделия

- Размещение заказа на поставку элементной базы для изготовления изделия

- Размещение заказа на пайку тестовой печатной платы изделия

- Разработка тестового кабеля изделия

- Изготовление тестового кабеля изделия

- Испытание тестовой печатной платы изделия

- Написание программного обеспечения для тестовой печатной платы изделия и компьютера

- Изучение производственной базы и возможностей производства оптических элементов

- Расчет оптических элементов изделия с учётом возможностей производства

- Изучение производственной базы и возможностей производства пластмассовых корпусов, металлических элементов и метиз

- Разработка конструкции корпуса оптического бокса изделия с учётом возможностей производства

- Размещение заказа на изготовление оптических элементов и корпуса оптического бокса изделия

- Опытная сборка оптического бокса изделия с подключением тестовой печатной платы

- Испытание режимов работы тестовой печатной платы изделия и оптического бокса

- Коррекция программного обеспечения, принципиальной схемы и параметров оптической части изделия, с целью получения заданных параметров

- Разработка корпуса изделия

- Разработка печатной платы по фактическим размерам корпуса изделия

- Размещение заказа на изготовление корпуса прототипа изделия

- Размещение заказа на изготовление печатной платы прототипа изделия

- Распайка и программирование печатной платы изделия

- Окраска корпуса прототипа изделия

- Изготовление кабеля прототипа изделия

- Окончательная сборка прототипа изделия

- Тестирование всех параметров и надёжности работы прототипа изделия

- Написание технологии производства изделия

- Написание инструкции пользователя к изделию

- Передача технической документации, программного обеспечения и прототипа изделия заказчику с подписанием документов об окончании контракта

ОКР может проводиться в двух формах: А и Б. ОКР по форме А проводится с одновременной постановкой на производство разрабатываемого изделия, по форме Б — последующей постановкой на производство разработанного изделия или без постановки на производство.

Бухгалтерский учет

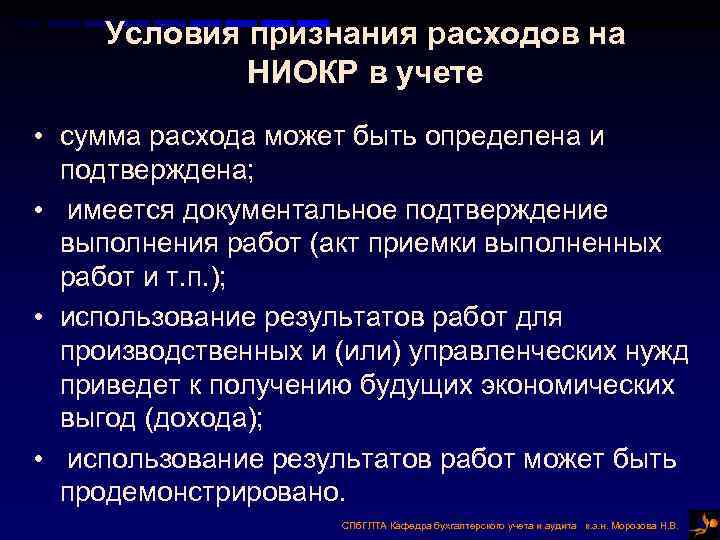

Отражать проведение исследовательских работ в бухгалтерском учете нужно только в том случае, если их проведение осуществляется собственными силами компании или она является заказчиком данной процедуры.

Основной момент, в соответствии с которым определяется время начала включения указанных расходов в стоимость актива компании является появление каких-либо признаков, которые могут указывать на вероятность получения экономической выгоды от результатов проведенных работ.

В частности, это касается следующих признаков:

- техническая осуществимость и желание формирования актива;

- возможность применения результатов проведенных исследований в процессе дальнейшего производства или для удовлетворения каких-либо управленческих нужд компании;

- возможность показать наличие соответствующего рынка для той продукции, которая была создана за счет использования проведенных исследовательских работ;

- актив приносит пользу при достижении каких-либо внутренних целей организации;

- компания имеет достаточно финансовых, технических и других ресурсов для того, чтобы закончить разработку и применение указанного актива;

- есть возможность проведения надежного измерения затрат, связанных с активом еще в процессе его создания.

Таким образом, как только в процессе выполнения исследовательских работ компания увидит возможность получения экономической выгоды за счет проведенных работ, все ее расходы на НИОКР должны быть включены в конечную стоимость будущего актива.

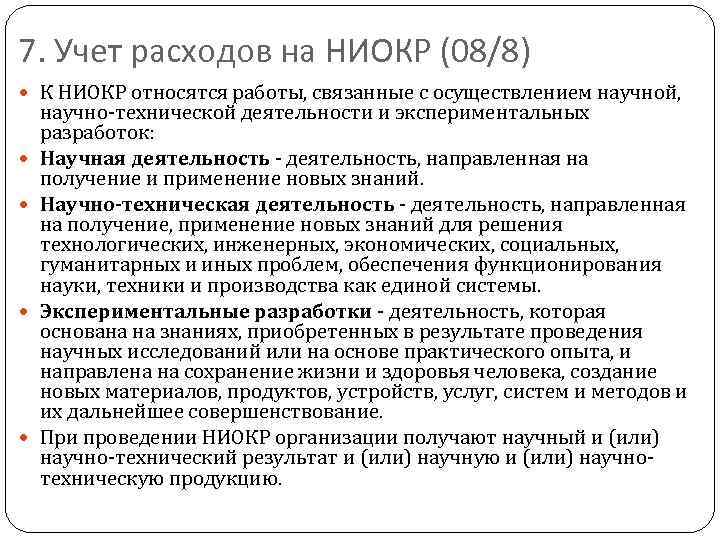

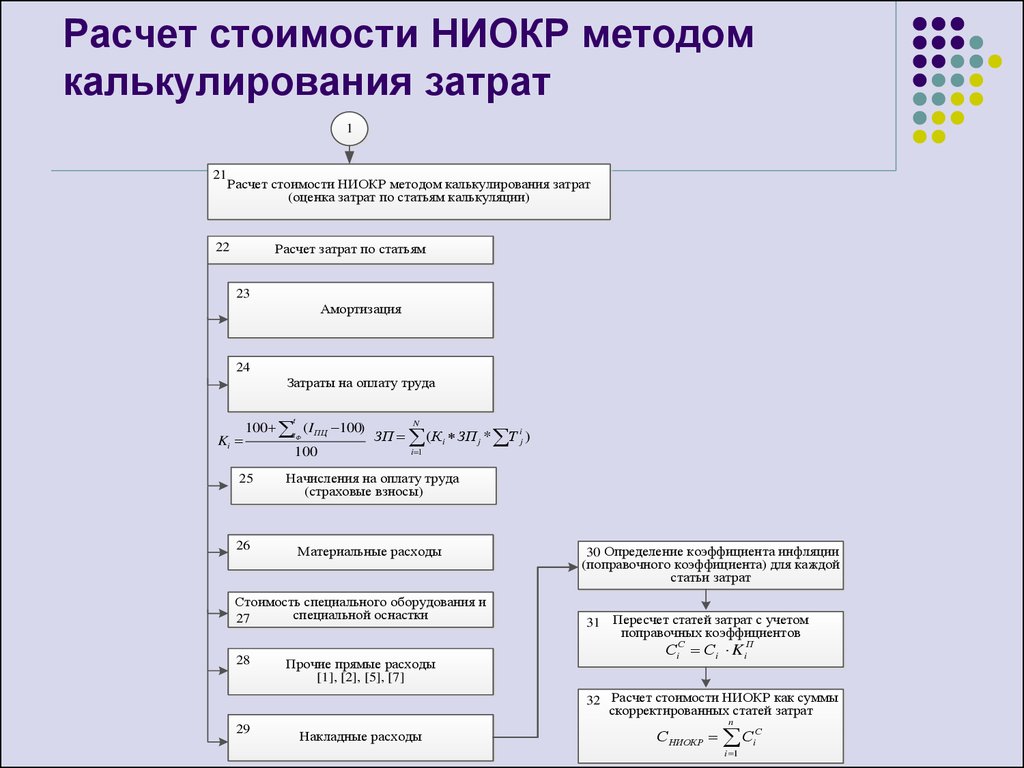

В соответствии с нормами, прописанными в пункте 9 ПБУ 17/02, расходы на НИОКР включают в себя все фактические траты, которые относятся к выполнению указанных работ, а именно:

- общая стоимость материально-производственных запасов и услуг сторонних компаний, которые используются в процессе проведения таких работ;

- расходы на зарплату и другие виды премирования сотрудников, деятельность которых непосредственно связана с НИОКР в соответствии с условиями трудового договора;

- стоимость специального оборудования и оснастки, которые будут использоваться в процессе дальнейшего использования в виде объекта исследования или испытания;

- амортизация каких-либо отдельных элементов основных средств и всевозможных нематериальных активов, которые используются в процессе выполнения таких работ;

- расходы, которые потребовались для содержания и дальнейшей эксплуатации различного научно-исследовательского оборудования и других видов имущества;

- общехозяйственные расходы, которые непосредственно связаны с проведением исследовательских работ;

- другие расходы, которые имеют непосредственную связь с проведением НИОКР, включая всевозможные расходы, которые потребовались для проведения соответствующих испытаний.

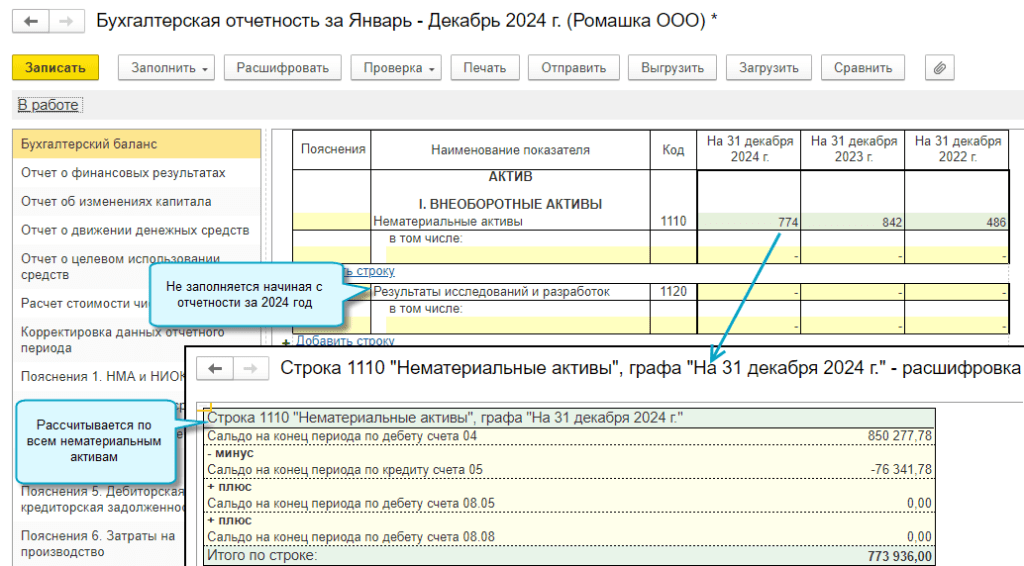

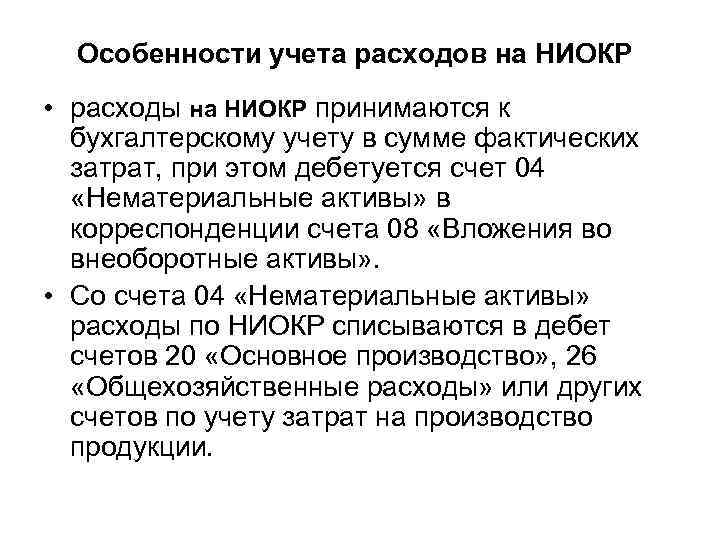

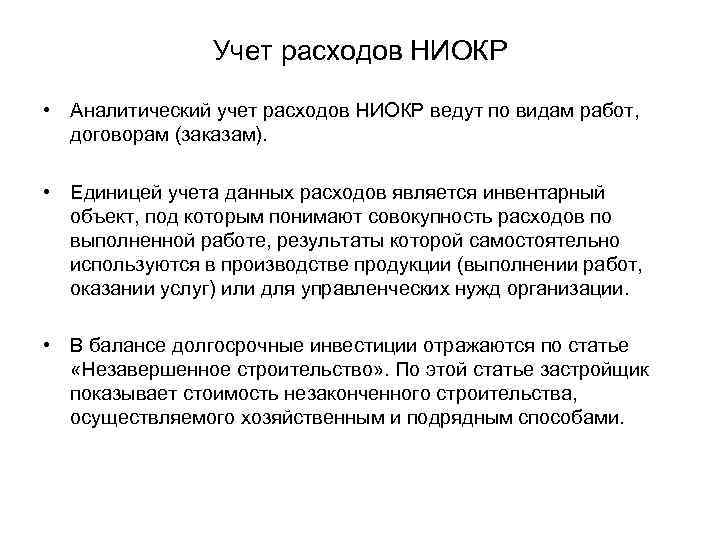

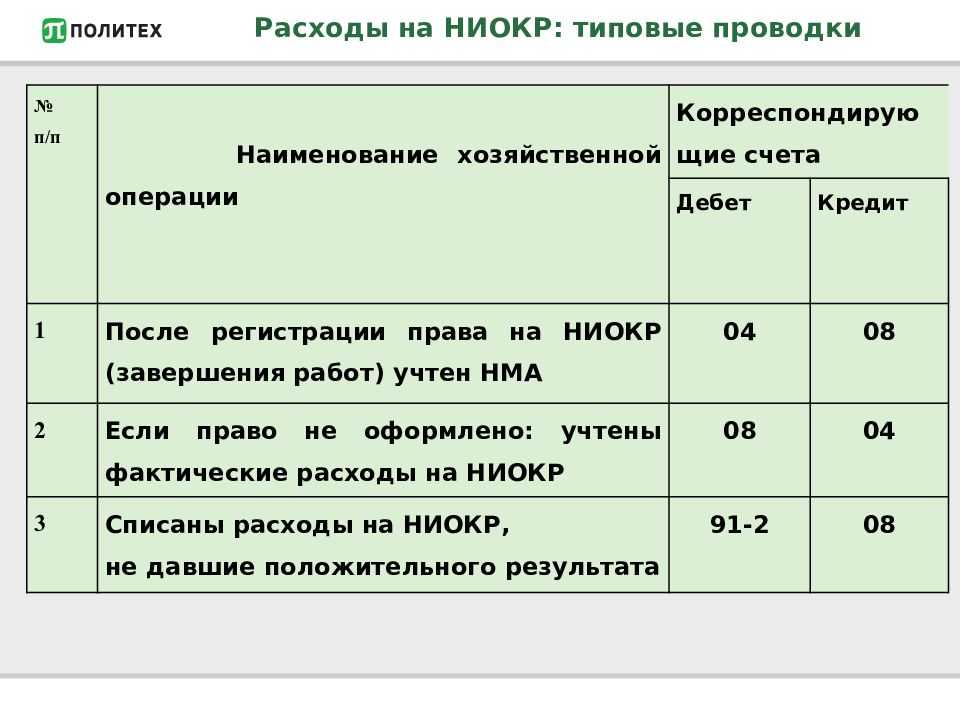

В соответствии с принятым Планом счетов в бухгалтерском учете компании все расходы, которые были выделены на НИОКР, должны собираться по дебету отдельного субсчета 8 счета 08, а также кредиту счетов 02, 05, 60, 69, 70 и других.

Что такое НИР, ОКР, НИОКР

Отправить запрос

Разработка многих изделий, и в особенности в рамках государственного заказа, начинается с таинственных аббревиатур: НИР, ОКР, НИОКР. Попытаемся разобраться, что же такое НИР, ОКР и НИОКР.

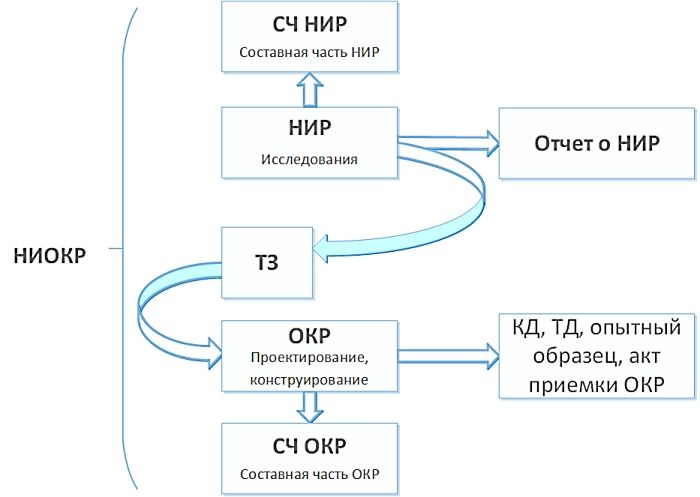

Схематично взаимосвязь НИР, ОКР и НИОКР представлена на рисунке ниже:

НИР – научно-исследовательская работа. Как видно из расшифровки названия – это научная работа, связанная с исследованиями, экспериментами, обобщением и анализом данных/информации. В качестве результата НИР обычно выделяют отчет о НИР (выполняется по ГОСТ 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила оформления»). Также одним из результатов НИР может являться техническое задание (ТЗ).

Отчет о НИР, как правило, содержит: цели и задачи научных исследований, оценку состояния решаемой научной проблемы, новизны, сущность научной работы, методику и основные результаты исследований.

Техническое задание обычно разрабатывается, если по результатам НИР планируется разработка образцов продукции.

ОКР – опытно-конструкторская работа – комплекс мероприятий, направленных на разработку конструкторской и технологической документации, изготовление по ним опытного образца, а также проведение испытаний опытного образца изделия с последующей корректировкой документации и принятием решения о возможности серийного изготовления продукции.

ОКР не всегда предшествует выполнение НИР. Основанием для выполнения ОКР являются техническое задание и договор на выполнение ОКР. В зависимости от Заказчика выделяют следующие виды ОКР:

— создание продукции по государственному заказу;

— создание продукции по заказу конкретного потребителя (коммерческих структур);

— инициативные разработки продукции;

— создание продукции по заказу Министерства Обороны Российской Федерации.

Выполнение первых трех категорий ОКР регламентировано ГОСТ Р 15.201-2000 «Система разработки и постановки продукции на производство (СРПП). Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство»

ОКР по заказу МО РФ выполняются в соответствии с ГОСТ РВ 15.203-2001 «Система разработки и постановки продукции на производство. Военная техника. Порядок выполнения опытно-конструкторских работ по созданию изделий и их составных частей».

НИР + ОКР = НИОКР

НИОКР – научно-исследовательские и опытно-конструкторские работы – совокупность научных и конструкторских работ, целью которых служит получение новых знаний или создание нового изделия/технологии.

Выполнение НИР и ОКР производится по этапам. Под этапом подразумевается перечень определенных работ с установленными сроками выполнения, самостоятельным планированием и финансированием. Выполнение этапа работ, как правило, закрывается актом сдачи-приемки с указанием результатов выполнения этапа и сведениями об оплате работ.

Выделяют понятие СЧ ОКР и СЧ НИР. СЧ – это составная часть научно-исследовательской или опытно-конструкторской работы. Если часть работ в рамках НИР или ОКР выполняется сторонней организацией по отдельному техническому заданию, то такую работу выделяют в составную часть.

В рамках выполнения НИР или ОКР обычно выделяют следующие стороны выполнения работ:

Заказчик ОКР – организация, осуществляющая заказы на научные исследования, опытно-конструкторские работы, в чьих интересах проводится выполнение работ.

Головной Исполнитель ОКР – организация, являющаяся основным исполнителем ОКР, заключившая договор с Заказчиком ОКР.

Исполнитель СЧ ОКР – организация, заключившая договор с Головным исполнителем ОКР на выполнение составной части ОКР.

Изготовитель – организация, осуществляющая постановку на производство и изготовление опытных образцов продукции. В качестве Изготовителя также могут выступать и Головной Исполнитель ОКР и Исполнитель СЧ ОКР.

Наши преимущества

Большой накопленный опыт

Профессиональное и быстрое оформление технической документации по стандартам.

Проекты любой сложности

Разрабатываем документацию как на простые изделия, так и на сложные большие системы.

Ответственный подход к работе

Ценим время и деньги клиента, выполняем взятые обязательства.

Полный цикл разработки документации

Изделие возможно изготовить на любом современном производстве.

Наши клиенты

Цель и задачи учета НИОКР

Затраты на НИОКР должны отражаться на счетах синтетического и аналитического учета, поскольку они уменьшают налогооблагаемую базу по прибыли. Целью отражения НИОКР в бухучете является выявление всех расходов, которые следует отнести к расходам по такому виду деятельности, их отражение на счетах бухгалтерского и налогового учета, а также выявление правомерности применения ПБУ 17/02 по учету расходов на НИОКР.

В соотношении с указанной целью можно обозначить следующие задачи учета НИОКР:

- определение, относятся ли затраты к НИОКР или они должны присутствовать в составе прочих расходов компании;

- выявление положительного результата от проведения НИОКР и определение периода его полезного использования;

- правильное отражение на счетах синтетического и аналитического учета с целью суммирования всех произведенных затрат;

- правильное списание расходов в бухгалтерском и налоговом учете в соответствии с принятым законодательством.

Льготы по имуществу

Кроме всего прочего, Закон № 132-ФЗ внес поправку в обложение налогом на имущество организаций. Теперь в отношении инновационного имущества можно будет применять нулевую ставку по данному налогу.

К «инновационному» имуществу можно отнести:

- объекты, имеющие высокую энергетическую эффективность (если объект соответствует Перечню);

- объекты, имеющие высокий класс энергетической эффективности (если для таких объектов предусмотрено определение классов их энергетической эффективности).

Отметим, что льгота применяется только по вновь вводимому имуществу. Срок льготы ограничен — три года со дня постановки объектов на учет.

Об организации НИОКР

В R&D (Research and Development), как правило, применяется проектная организации работ. Каждый новый вид продукции или услуги – это отдельный проект. Проекты могут пересекаться или даже объединяться в так называемые мегапроекты. Для управления подобными проектами или мегапроектами удобно использовать методы управления проектами, проектную организацию работ. В каждом проекте может быть назначен руководитель проекта, который разрабатывает план проекта, привлекает в проект исполнителей, формирует и защищает бюджет проекта.

В отличие от процессов, являющихся одной из самых современных форм управления предприятием, проекты тоже можно рассматривать как процессы, но имеющие ограниченное время существования. Проект всегда должен быть завершен, тогда как процесс может существовать в компании практически неограниченное время.

Именно это позволяет при правильном использовании механизмов управления проектами добиваться завершенности проектов, причем с положительным результатом. Не следует думать, что проект сам по себе уже есть успех. Нет. Успехом можно считать только до конца завершенный проект, выполненный в установленные сроки, в рамках запланированных бюджетов.

Стоимость исследований в составе основных средств

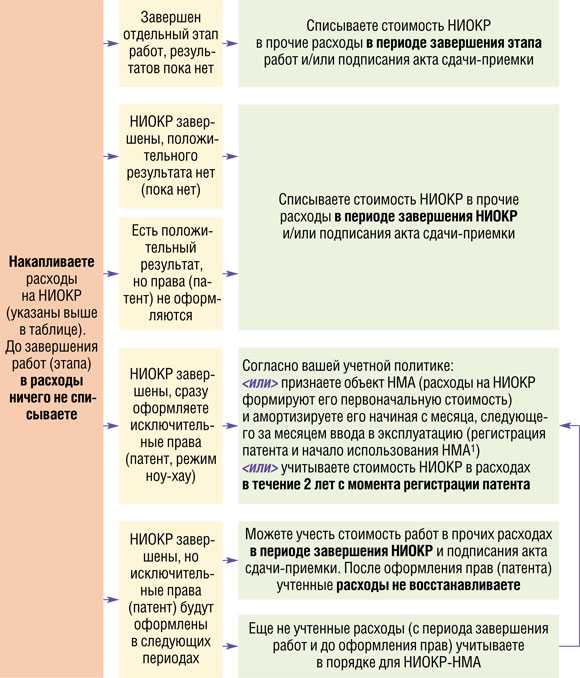

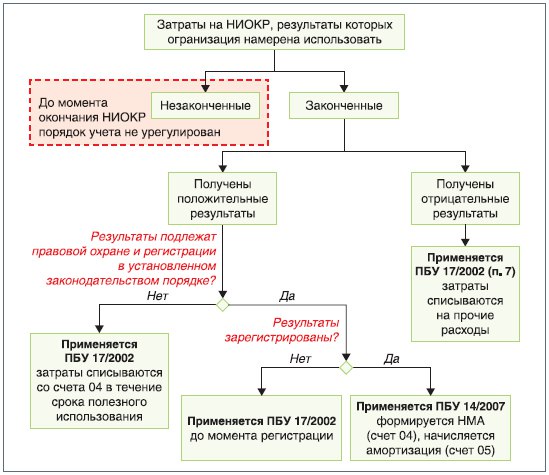

Результатом исследования может стать промышленный образец. Если планируется его использование более $12$ месяцев, то он будет включаться в состав основных средств (ПБУ $6/01$). Основное средство признается результатом исследования, если оно не подлежит правовой охране. Если не планируется получение патента. Если патент получается то результат признается нематериальным активом.

В состав расходов на НИОКР не включаются:

- работы, по освоению природных ресурсов;

- пусковые работы – такие расходы не являются научными достижениями;

- работы по подготовке выпуска продукции, не предназначенной для серийного производства;

- работы по совершенствованию технологии, улучшение качества, дизайна, свойств продукции, ходе производственного процесса (ПБУ $17/02$).

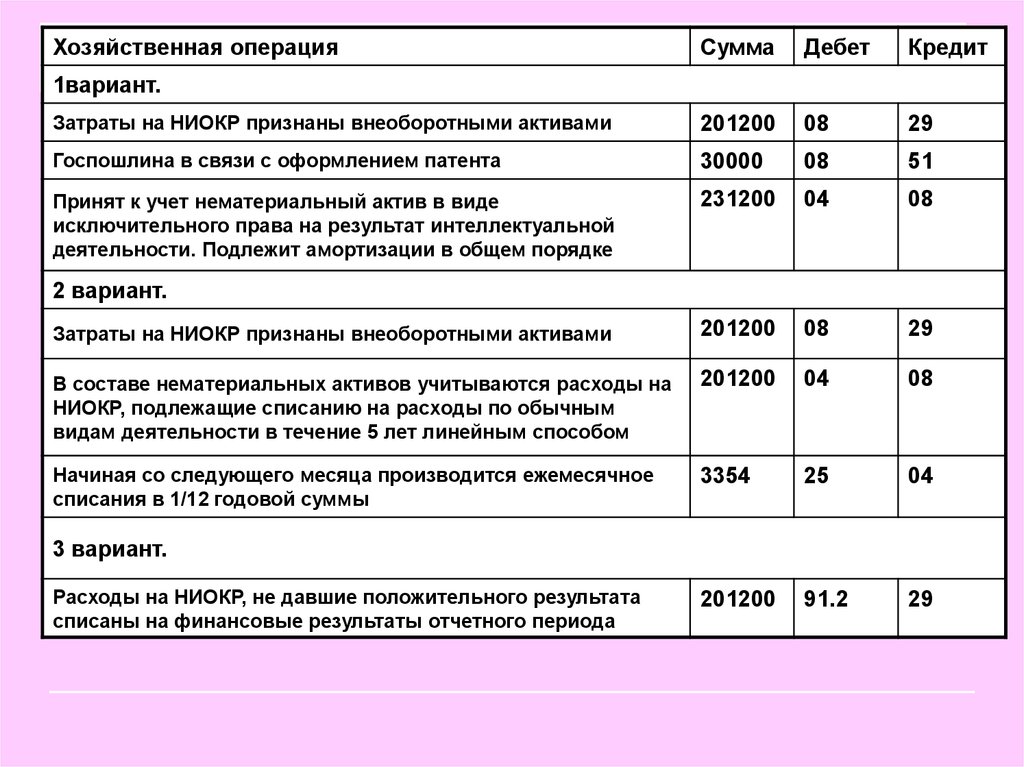

До получения результата расходы отражаются на счете $08$ (ПБУ $17/02$). Дт $08$ – Кт $23$ – отражаются затраты, выполненные силами научной лаборатории:

- Дт $08$ – Кт $70$ ($10$, $02$, $68$…) – отражаются затраты при отсутствии специального подразделения

- Дт $08$ – Кт $60$ ($76$) – отражаются расходы проведенные силами подрядчика.

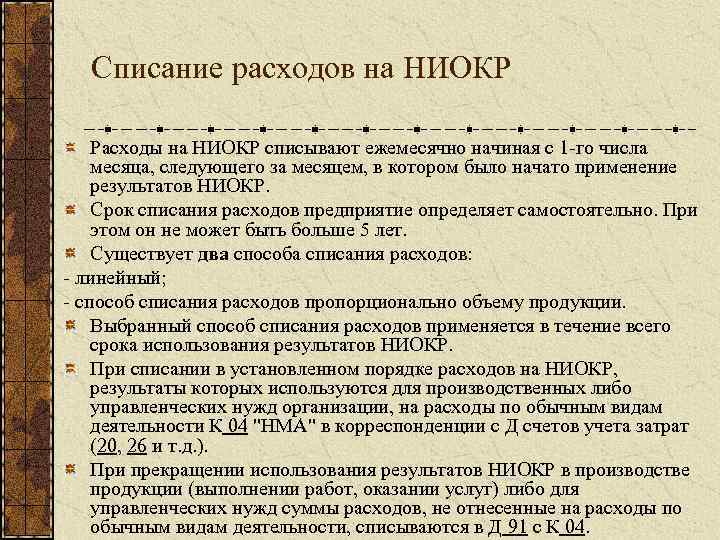

Списание расходов регулируется ПБУ $17/02$. Стоимость можно списать на расходы:

- линейным способом (аналогично амортизации);

- способом списания расходов пропорционально объему продукции (ПБУ $17/02$).

Выбранный метод закрепляется в учетной политике (ПБУ $17/02$). При применении линейного метода стоимость списывается каждый месяц в течение срока полезного использования равномерно (ПБУ $17/02$). Срок списания определяется самостоятельно, зависит от ожидаемого срока использования, когда предприятие сможет получать доход (есть несколько ограничений). Установленный срок фиксируется в учетной политике (ПБУ $17/02$).

При использовании линейного метода, часть стоимости списывается в текущем месяце, расчет идет по формуле:

$Затраты \ на \ исследования, \ списываемые \ в \ текущем \ месяце= (\frac{Стоимость \ НИОКР,руб.(без \ НДС)}{Срок \ использования \ (лет)})/12$

При списании пропорционально объему продукции, используется формула:

$Затраты \ подлежащие \ списанию \ в \ отчетном \ году= \frac{Плановые \ показатели \ выпуска \ продукции \ в \ отчетном \ году (в натуральном измерении) \cdot Стоимость \ (без \ НДС)}{Плановые \ показатели \ продукции \ за \ весь \ срок \ использования \ (в \ количественном \ измерении)}$