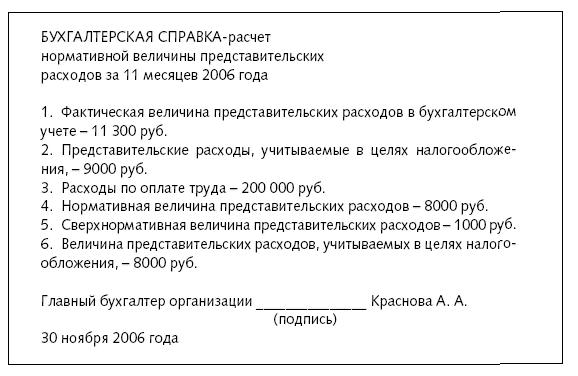

Представительские расходы это какие расходы – описание и характеристика

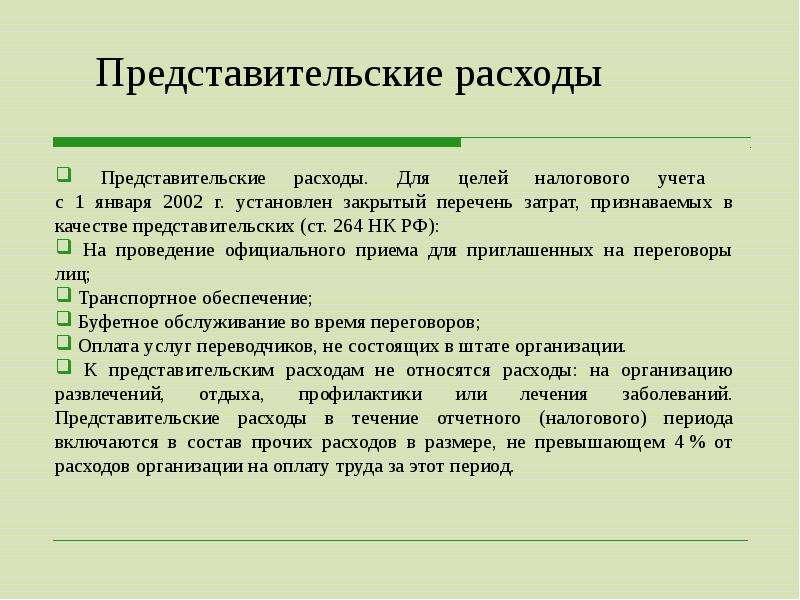

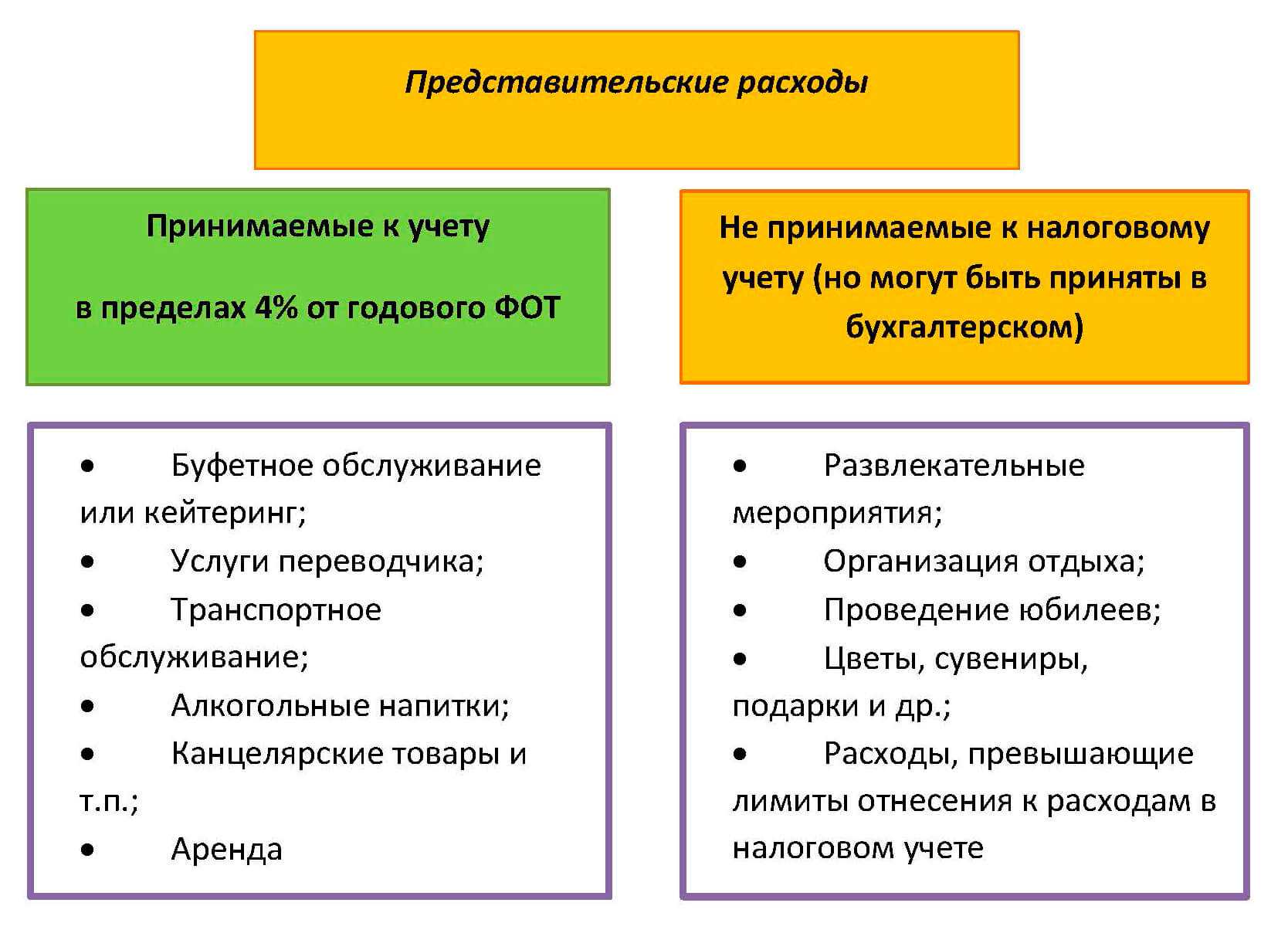

Данные затраты – это распределение бюджетных средств в целях приема и обслуживания сотрудников, представляющих другие организации, которые являются участниками переговоров с компанией. Речь идет о переговорах, проходящих для поддержания сотруднических отношений между компаниями. Они включаются в общий список всех трат и нормируются в размере, который не является большим, чем 4% от суммы, что была потрачена за налоговый период с целью оплаты труда. Это нужно учитывать при документальном оформлении.

Представительские расходы в 2018 году

Тот факт, чтобы траты нормировались в размере, является не единственным требованием. Их документальное оформление должно сопровождаться выдачей приказа, написанного по образцу. НК РФ – тот документ, который описывает все виды налогообложения и вопросы по налогам, актуальные в 2018 году. В 264 статье описан список представительских трат:

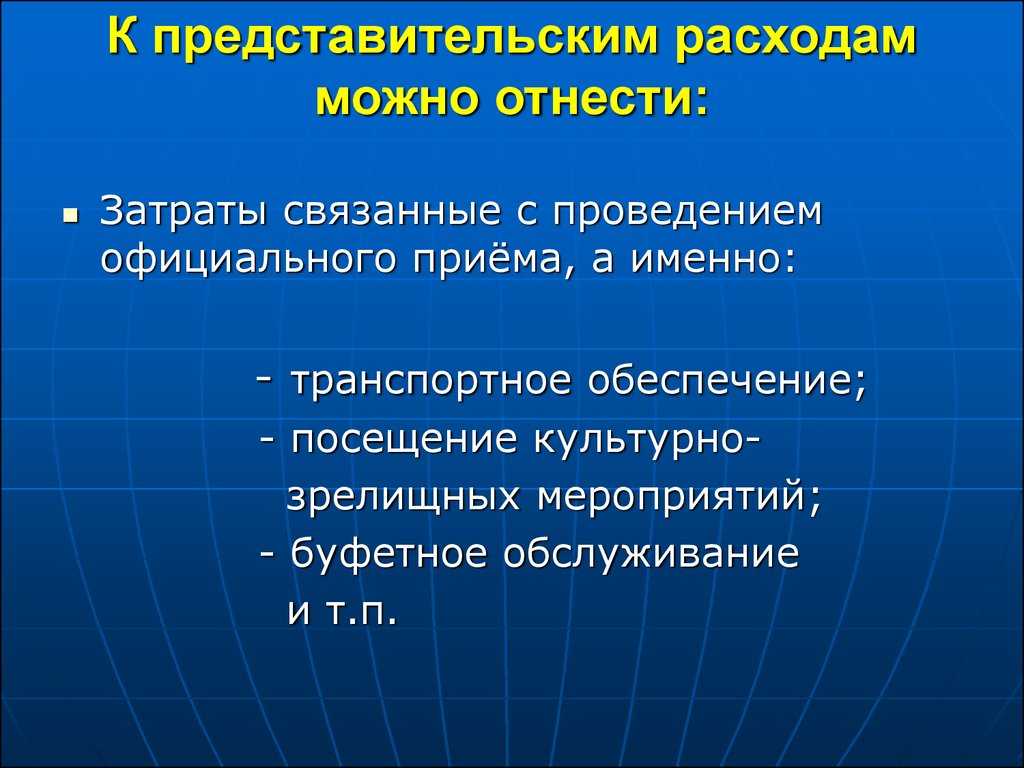

- официальный прием представителей;

- транспортное обеспечение сотрудников тех организаций, которые являются партнерами компании;

- буфетное обслуживание лиц;

- услуги переводчиков, не являющихся частью штата.

Далеко не все траты, связанные с деловыми встречами и переговорами, можно учесть при расчете налога на прибыль как представительские. Мнения судов и налоговых инспекторов по вопросу квалификации тех или иных затрат расходятся. Стоит заметить, что для документального оформления в бухгалтерском учете не относится организация развлечения и отдыха.

Представительские расходы документальное оформление 2018

Под документальным оформлением понимают приказы и другие заверенные документы по затратам, которые отвечают требованиям нормативно-правовых налоговых актов страны.

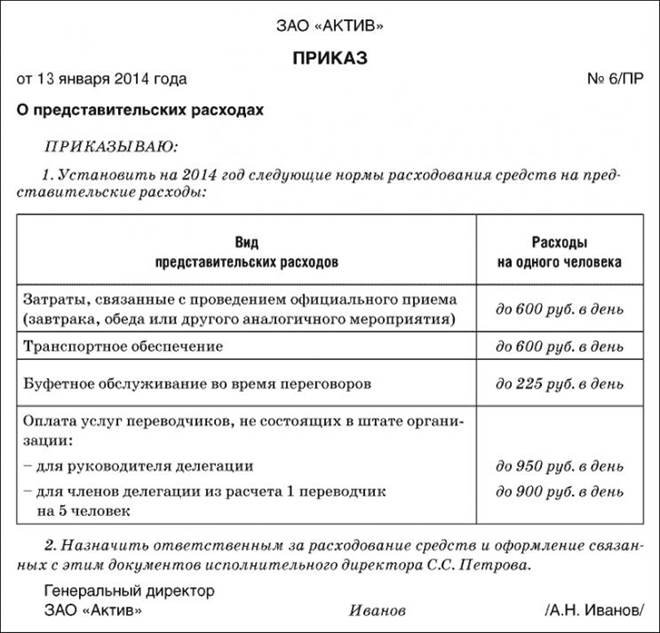

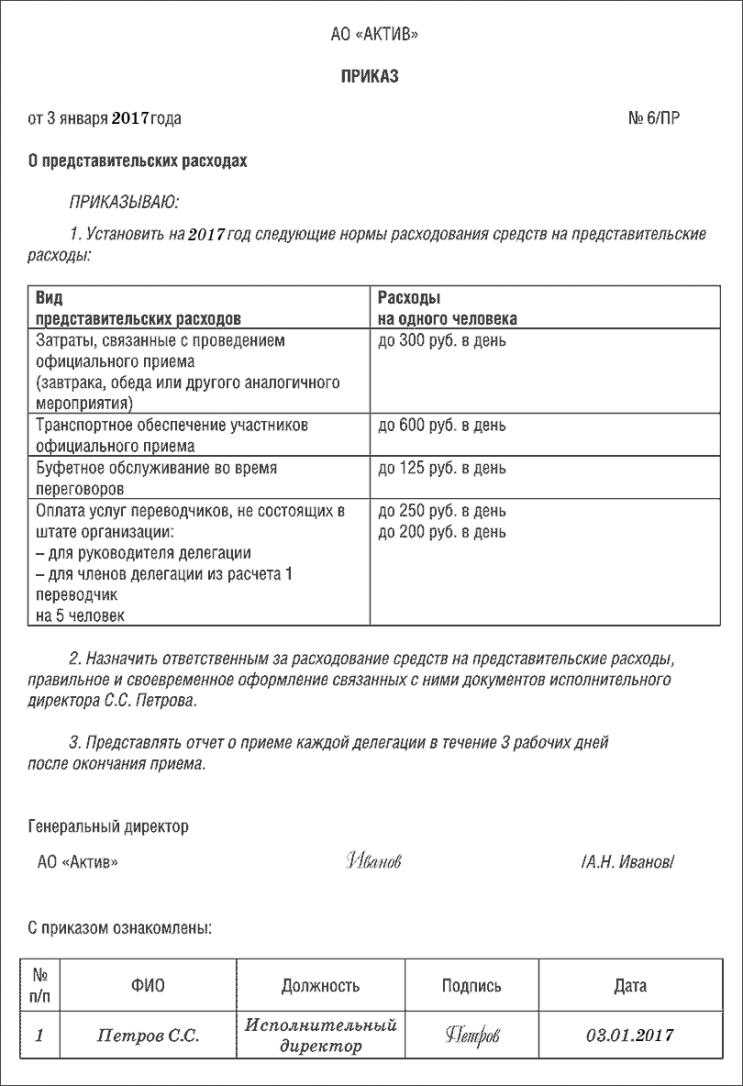

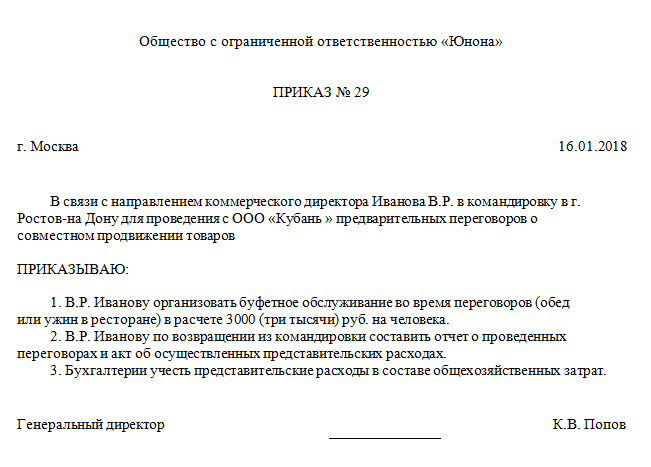

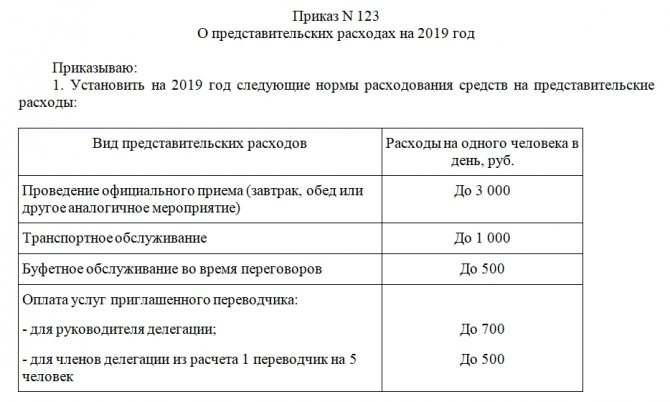

Приказ на представительские расходы образец 2018

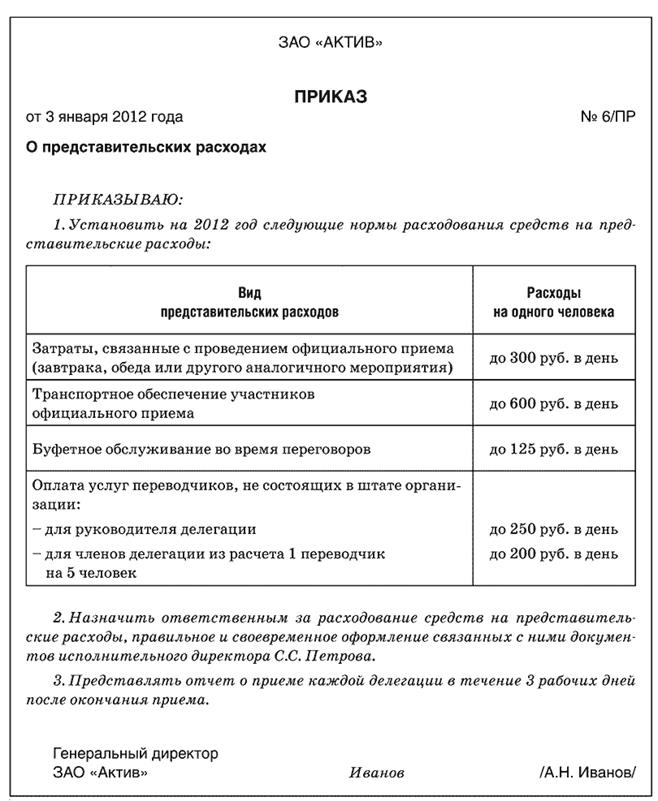

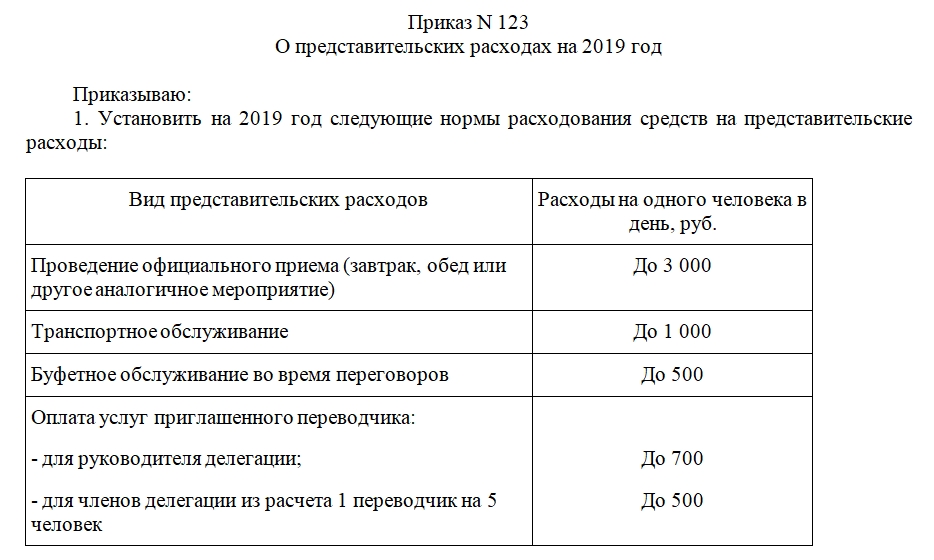

На каждом предприятии траты нормируются в размере в соответствии с приказом. С учетом этого осуществляются все проводки. Сам документ оформляется по тому образцу, который принят в бухгалтерском предприятии. Записываются слово «Приказываю» и само положение, где по каждой статье расходов записываются траты, которые нормируются в определенном размере. Если они будут превышать нормированные размеры, устанавливаемые прибылью, то их надо уменьшать.

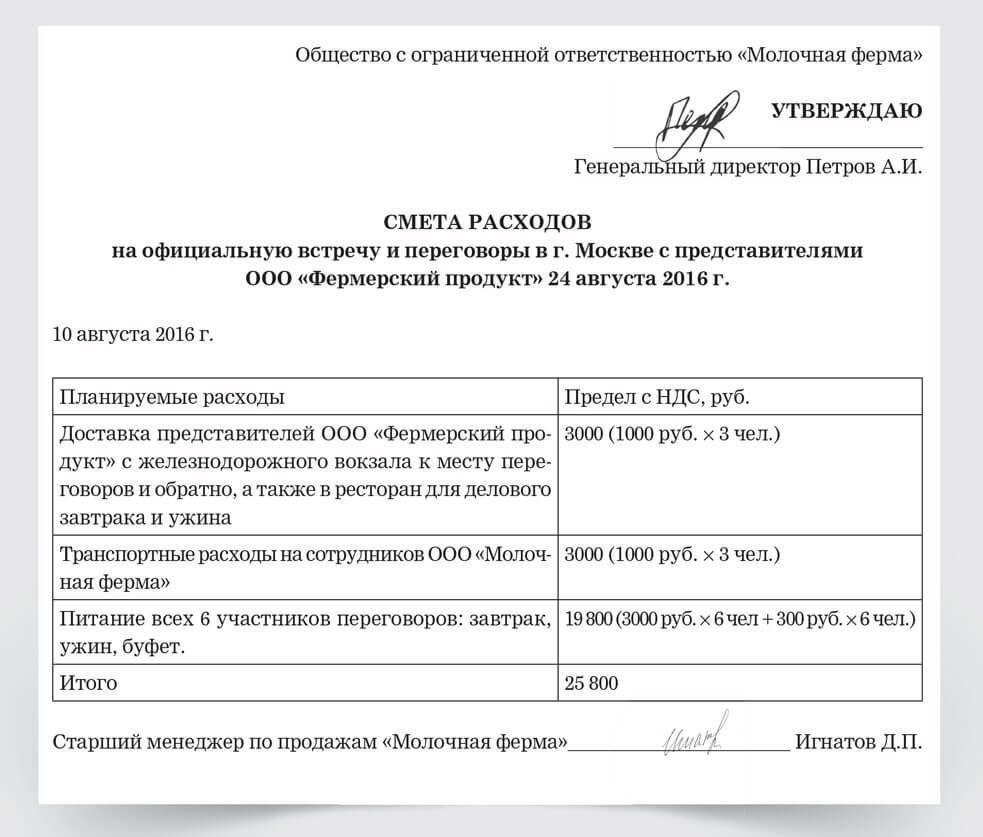

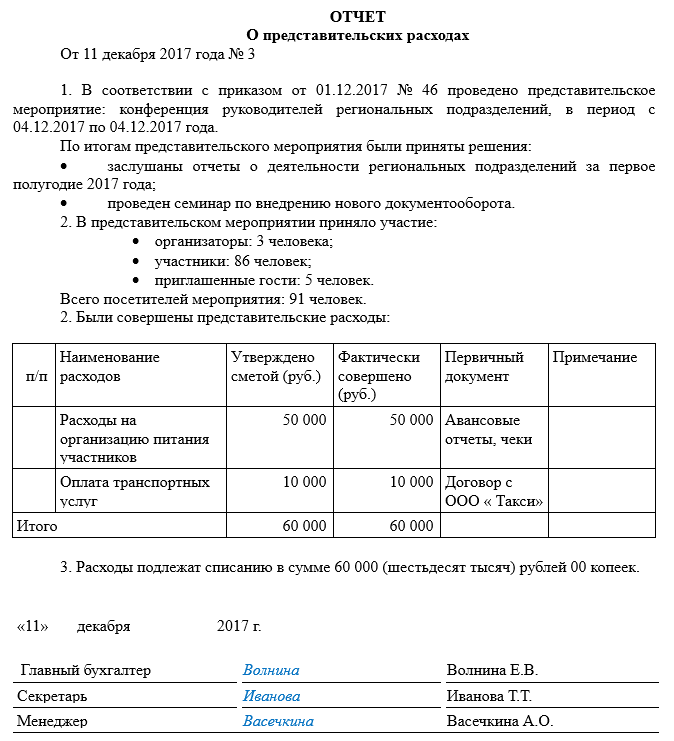

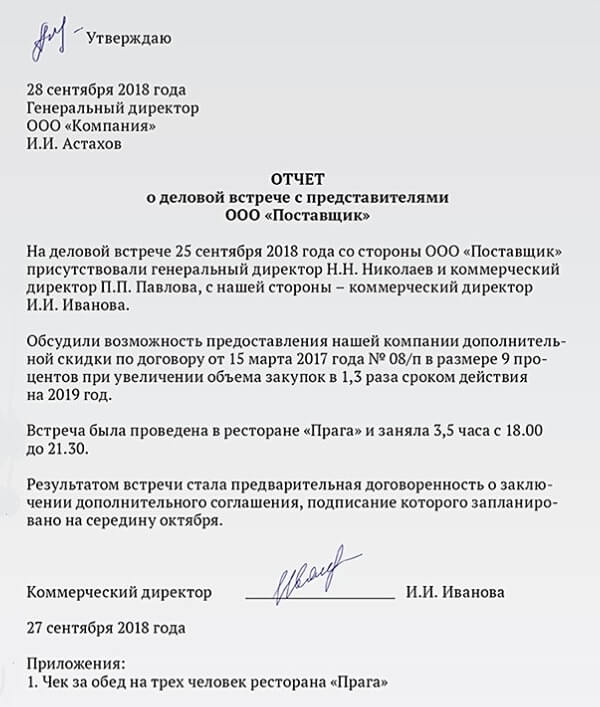

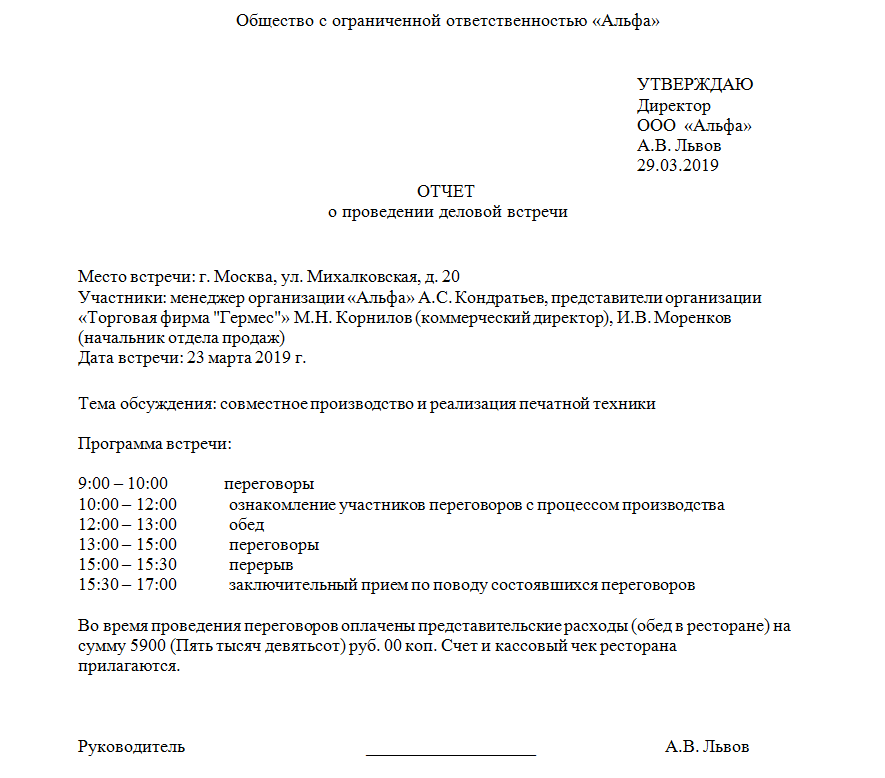

Отчет по представительским расходам образец

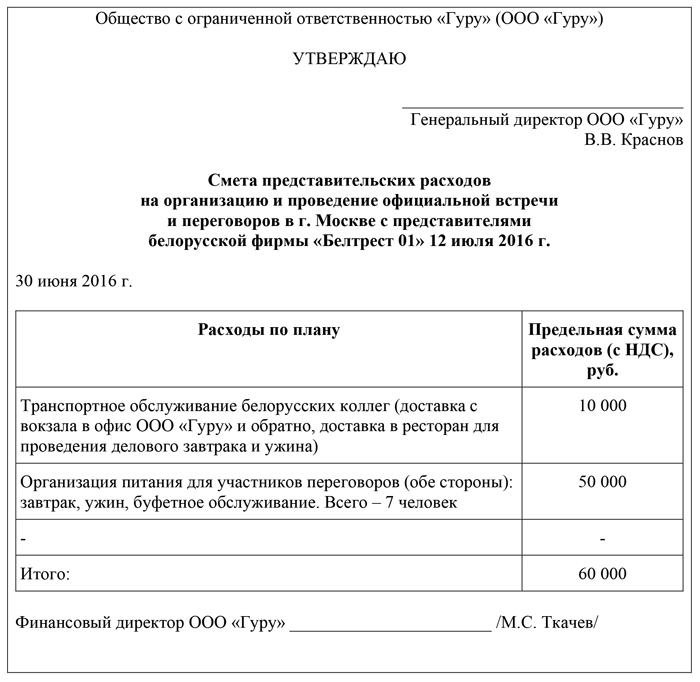

Составляет отчет сотрудник, который отвечает за проведение деловой встречи. В отчете записываются участники деловых переговоров. Также строго по времени упоминается вся проведенная программа с мероприятиями. В конце пишут должность и ФИО сотрудника, отвечающего за встречу. Основное предназначение отчета – не показать конкретные затраты, а сообщить о факте состоявшейся встречи. С первой целью создают акт на списание.

Представительские расходы в бухгалтерском учете

Документальное оформление по образцу включает в себя акт по всем затратам и оправдательным документам. В бухгалтерском учете эта документация берется к сведению и нормируются в размере согласно с проводками.

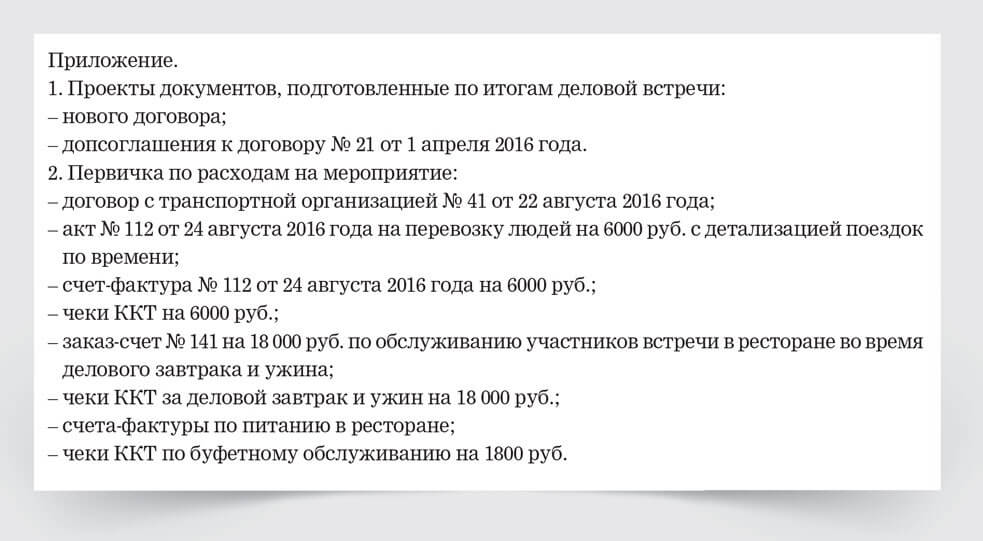

Акт на списание представительских расходов образец

Одним из документов, которые подтверждают такие виды трат, является акт на их списание. Эта документация должна содержать подпись главного руководителя. Важная особенность конкретно этой официальной бумаги – обязательное наличие конкретных сумм по всем тратам.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Представительские расходы: что говорит закон

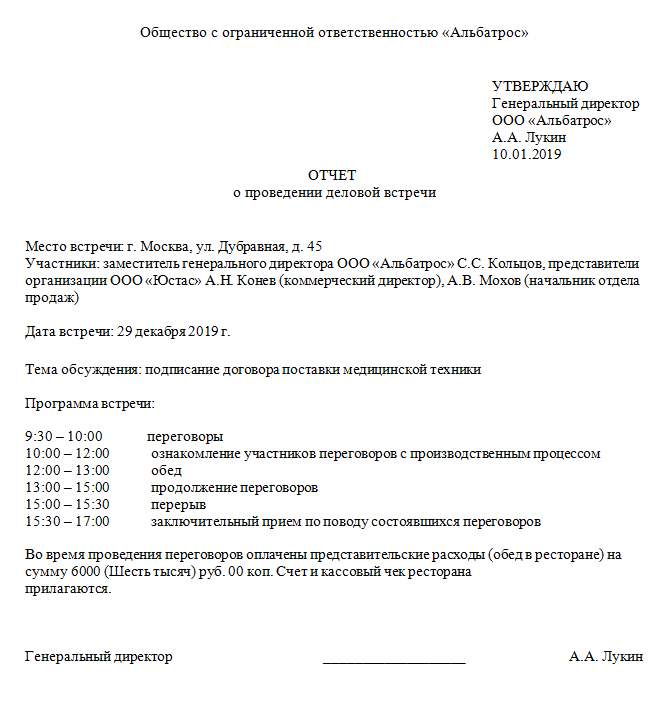

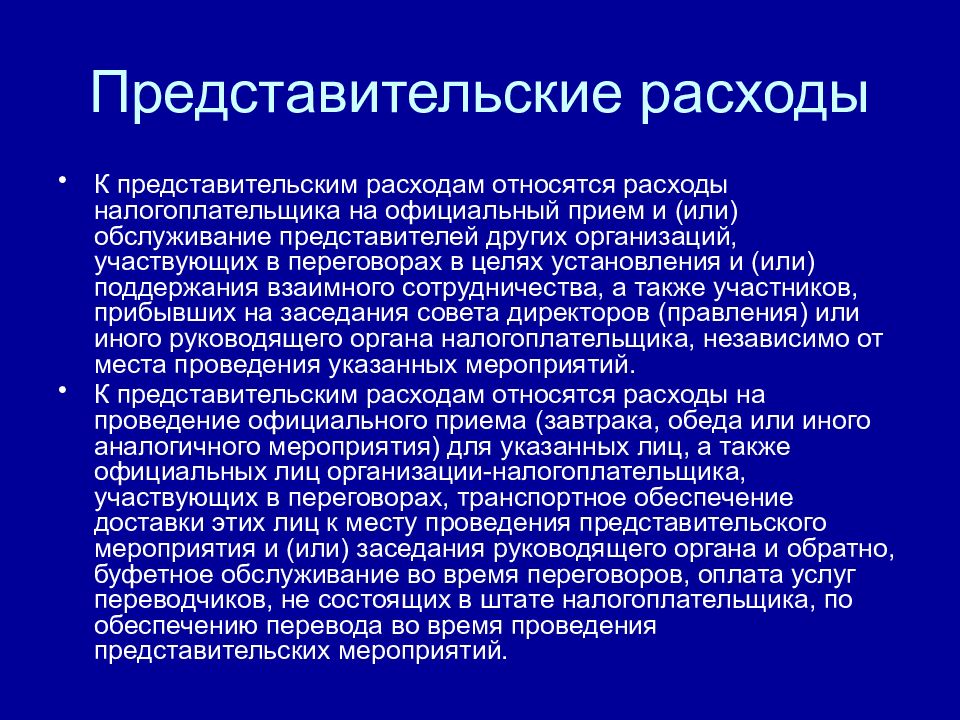

Представительские расходы (ПР)– термин из Налогового кодекса. Их нормы приводятся в пп. 22 п. 1 и п. 2 ст. 264 НК РФ. Определение представительским расходам дается исходя из этих норм. Представительскими будут считаться траты на официальный прием, сопровождение и сервис для уполномоченных лиц других компаний, а также тех, кто намеревается присутствовать на заседании совета директоров, правления или других руководящих органов.

- Место проведения. Не является значимым, где именно организован прием: в помещении фирмы или в баре либо ресторане. Исключения составляют развлекательные заведения другого формата – к ним ПР не относятся.

- Время проведения. Рабочее время, вечернее, выходной ли день выбраны для даты мероприятия, расходы все равно остаются представительскими.

- Статус участников. К участникам-контрагентам относят как физических, так и должностных лиц, ими могут быть не только представители руководства других фирм, но и клиенты.

- Результат встречи. Не имеет значения также исход представительского мероприятия. Было ли принято положительное решение о сотрудничестве, заключены договора, или же участники разошлись ни с чем, средства на мероприятие были потрачены и могут быть признаны.

- Количество участников также не определяет представительские расходы. Этот фактор может повлиять только на размер трат, но если он не выходит за установленную норму, значения этот показатель не имеет.

В НК РФ обозначены особые категории расходов, которые с точки зрения налогообложения правомерно счесть представительским. К ним относятся следующие траты:

- Оплата организации официального мероприятия по приему гостей из других фирм. Таким мероприятием может быть:

- завтрак;

- обед;

- выездное заседание.

ОБРАТИТЕ ВНИМАНИЕ! Затраты на продукты и алкоголь также включены в эту группу затрат. ВНИМАНИЕ! Если в штате организации имеется свой переводчик, расходы на приглашенного со стороны специалиста налоговики могут не счесть представительскими

Свою правоту фирма может попытаться доказать в суде, убедив его, что квалификация или спецификация штатных переводчиков не отвечает задачам представительского мероприятия

Буфетный сервис, сопровождающий указанное мероприятие по приему.

Трансфер участников до места приема и обратно.

Вознаграждение за труд внештатного переводчика, если он был приглашен присутствовать на мероприятии.

ВНИМАНИЕ! Если в штате организации имеется свой переводчик, расходы на приглашенного со стороны специалиста налоговики могут не счесть представительскими. Свою правоту фирма может попытаться доказать в суде, убедив его, что квалификация или спецификация штатных переводчиков не отвечает задачам представительского мероприятия

По мнению ФНС, перечень представительских расходов закрытый, его нельзя расширять.

Неправомерно учитывать как представительские расходы:

Чтобы не возникло споров с налоговиками, решать которые возможно лишь в арбитражном суде, рекомендуется при определении расходов пользоваться критериями, обозначенными в Налоговом кодексе и предписаниях Министерства финансов РФ (в частности, Приказе Минфина РФ от 15 марта 2000 года № 26н):

- Прием и обслуживание должны быть организованы с целью установления или поддержки сотрудничества, к обоюдной выгоде сторон.

- Мероприятия должны быть строго официальными (так, банкет в ресторане, даже если он проводится с партнерами, не будет сочтен официальным, в отличие от делового завтрака или обеда). Официальность мероприятия может быть подтверждена программой вопросов, подлежащих обсуждению в его ходе.

- Затраты должны быть обоснованы, то есть оправданы с экономической точки зрения.

- Каждая статья расходов должна иметь документальное подтверждение.

В спорных случаях следует обратиться к арбитражной практике. В суде представительскими сочтут расходы, удовлетворяющие одному из двух условий:

- прямо названы таковыми в соответствующем пункте Налогового кодекса РФ;

- их разрешено включить в представительские отдельными нормативными актами налоговой службы или Министерства финансов РФ.

Состав представительских расходов (что к ним относится)

Согласно пункту 2 статьи 264 Налогового кодекса к представительским расходам относятся:

- официальный прием и обслуживание участником мероприятия;

- проезд участников к месту проведения встречи и обратно;

- буфетное обслуживание;

- услуги внештатных переводчиков.

Что конкретно входит в вышеуказанный перечень, в кодексе нет. Поэтому инспекторы самостоятельно решают, что можно отнести к ним, а что нет.

Например, ревизоры часто снимают затраты на алкоголь. Но ведь на деловых мероприятиях, как правило, принято выпивать. Ситуацию со спиртным решил Минфин в своем недавнем письме № 03-03-06/1/3120 от 22.01.19 г. Он указал, что важен не сколько состав представительских затрат, сколько их направленность на результат. Главная цель встречи — привлечь к сотрудничеству потенциальных партнеров и укрепить отношения с действующими. Теперь, если у налоговиков будут претензии, можно сослаться на свежее письмо Минфина.

Также к затратам можно отнести:

- аренду зала и оборудования для проведения мероприятия, даже если не встрече не подписали контракт (постановление Федерального АС Московского округа от 03.09.13 № А40-22927/12-107-106);

- памятные подарки участникам, но только в натуральном виде и стоимостью не более 3 тыс. рублей (постановление Седьмого арбитражного апелляционного суда от 02.08.2018 № 07АП-6178/2018);

- официальные прием и обслуживание физлиц, которые являются потенциальными или фактическими клиентами компании (письмо Минфина № 03/03/06/2/32859 от 05.06.15).

Чтобы списать расходы на представительские: 1) какие документы необходимо оформить? 2) какие условия должны выполняться? 3)какие проводки, если у нас производство? 4) налоговый учёт?

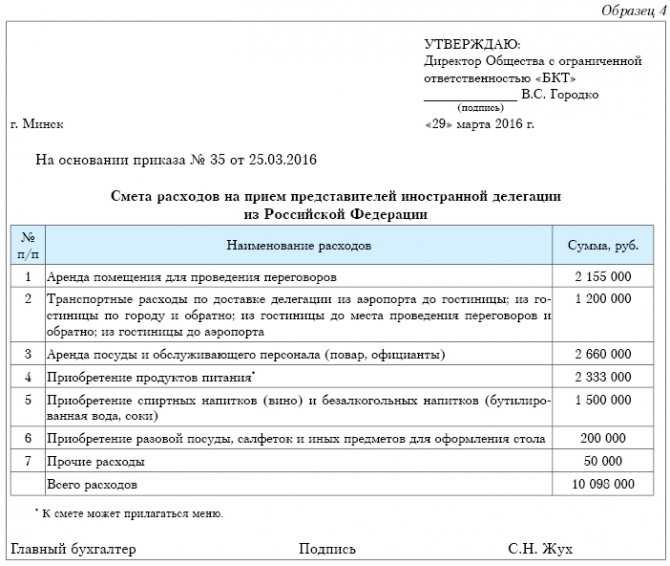

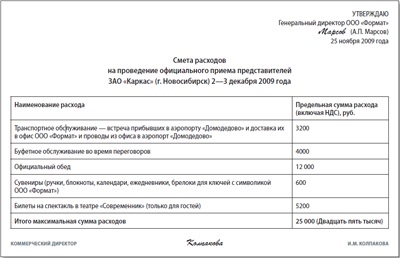

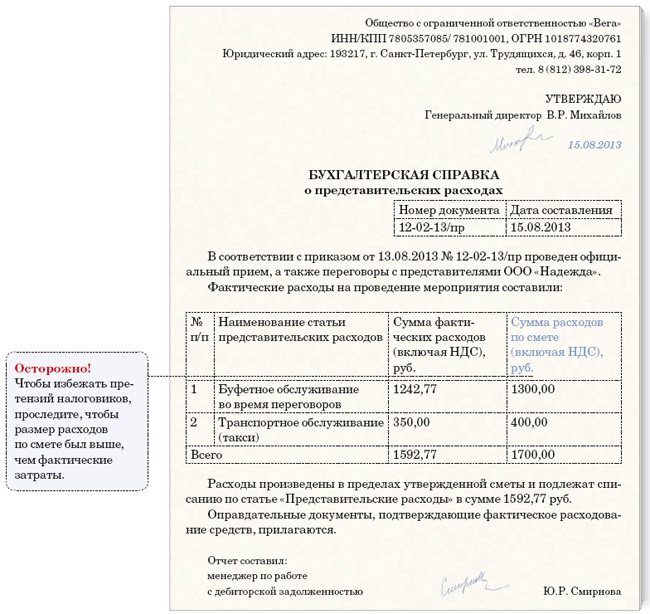

Представительские расходы подтверждает отчет о мероприятии. Укажите в нем программу, участников, время и место проведения встречи, состав, перечень расходов. К отчету обязательно приложите первичные документы на расходы — накладные, акты, чеки. Кроме отчета можно составить приказ и смету расходов. Образцы документов направляю во вложении.

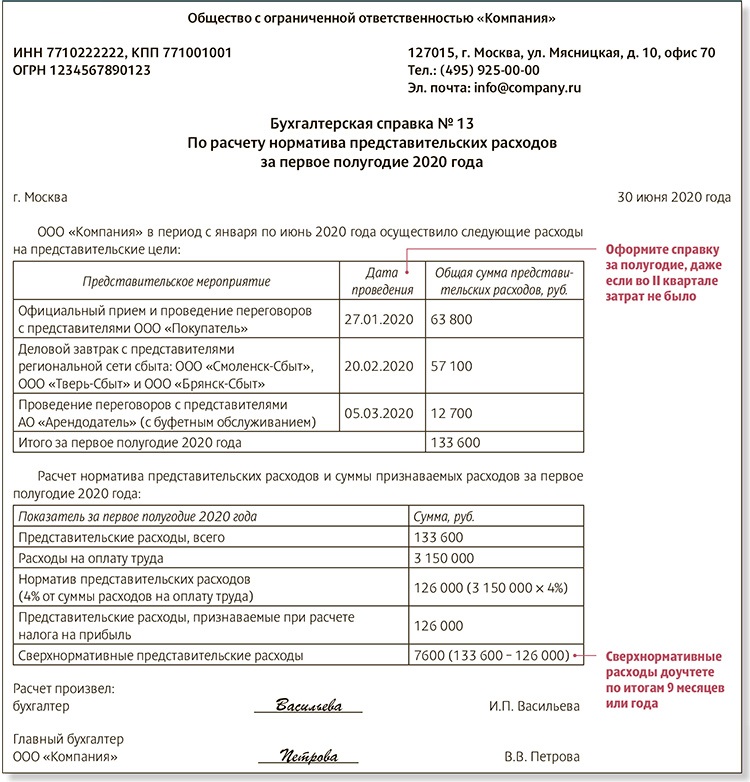

Для налога на прибыль представительские расходы учитывайте в пределах норматива — 4 проц. расходов на оплату труда. Норматив считают нарастающим итогом с начала года, поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих (п. 2 ст. 264 НК РФ).

НДС принимайте к вычету только по тем представительским расходам, которые учтете для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету.

Более подробно рассмотрим далее.

1. Какие расходы относят к представительским

Перечень представительских расходов в бухгалтерском учете нормативно не определен.

Любые расходы, непосредственно связанные с проведением делового мероприятия в форме переговоров, форумов, мастер-классов по обмену опытом, круглых столов, презентаций и др., в которых участвуют представители других организаций, можно учитывать как представительские. В частности, в состав представительских расходов в бухгалтерском учете включают стоимость:

- завтрака, обеда или ужина;

- буфетного обслуживания во время делового мероприятия;

- услуг переводчика;

- транспортного обслуживания.

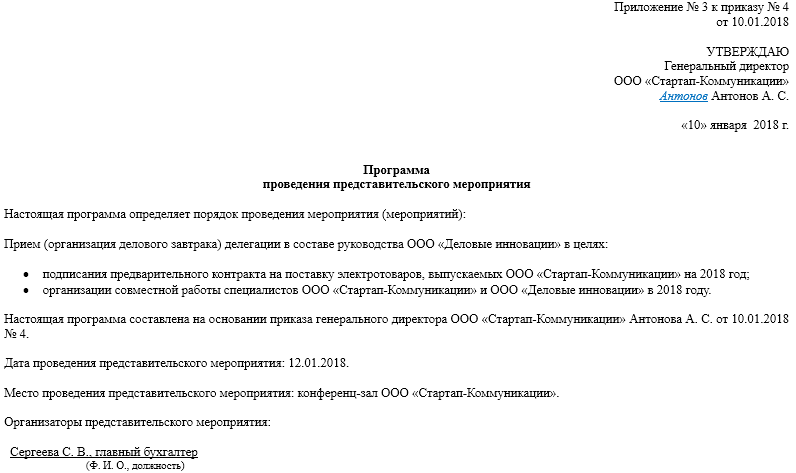

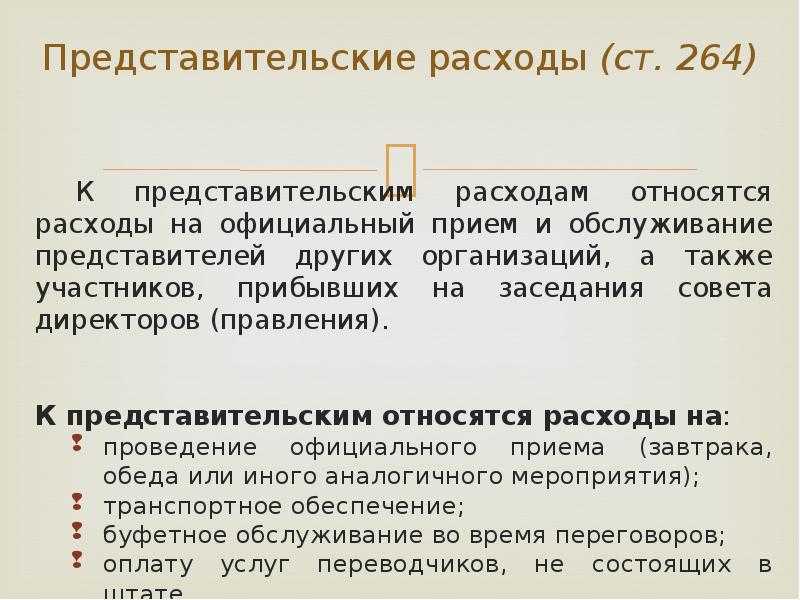

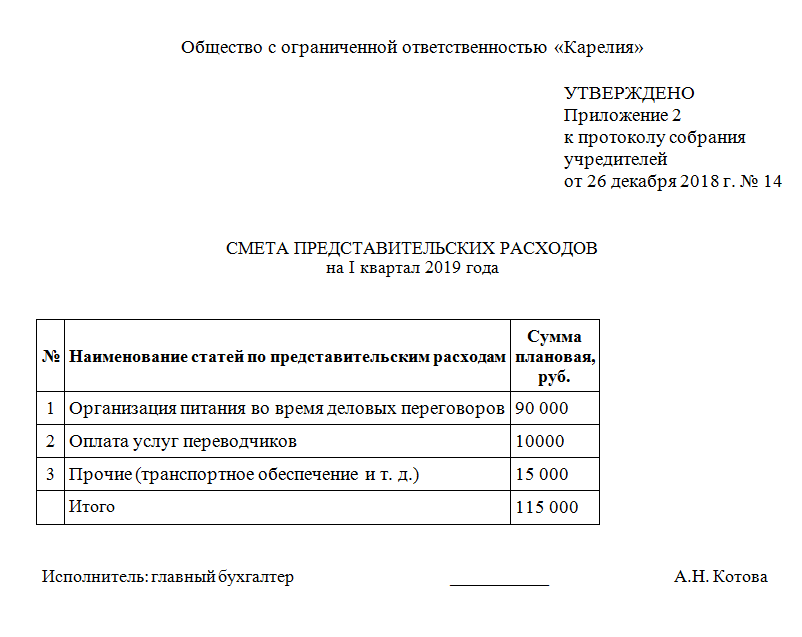

2. Какими документами оформляют представительские расходы

Для принятия представительских расходов к учету оформите документы, подтверждающие проведение представительского мероприятия. Ими, в частности, могут быть:

- приказ (распоряжение) руководителя организации о проведении представительского мероприятия;

- программа представительского мероприятия;

- смета представительских расходов;

- отчет о представительских расходах.

Конкретный перечень документов установите в локальном нормативном акте организации, например, в положении о представительских расходах. Формы документов утвердите в учетной политике.

В отчете о представительских расходах обязательно укажите:

- дату и место проведения представительского мероприятия;

- цель представительского мероприятия;

- результаты, достигнутые по итогам мероприятия. Например, можно указать номера и даты заключенных договоров;

- список приглашенных физических лиц, организаций и их представителей, принимавших участие в мероприятии;

- список сотрудников вашей организации, участвовавших в мероприятии;

- вид и сумму расходов. Информацию возьмите из первичных документов, подтверждающих затраты, связанные с представительскими расходами.

3. Какими бухгалтерскими проводками отражают представительские расходы

Представительские расходы в бухгалтерском учете относите к расходам по обычным видам деятельности. Если мероприятие проводится с участием потенциальных или уже существующих покупателей (клиентов) и его целью является увеличение объема продаж, то расходы учитывают в качестве коммерческих по дебету счета 44 «Расходы на продажу». В иных случаях расходы могут быть учтены как управленческие на счете 26 «Общехозяйственные расходы» (п. п. 5, 7 ПБУ 10/99 «Расходы организации»).

Датой признания представительских расходов может быть (п. п. 16, 18 ПБУ 10/99):

- дата утверждения авансового отчета, если представительские расходы оплачены через подотчетное лицо;

- дата утверждения отчета о представительских расходах.

Представительские расходы отражайте проводками:

Представительские расходы документальное оформление 2023-2024

Как оформить представительские расходы с учетом вышеприведенных указаний финансового и налогового ведомств? Резюмируя изложенные в их письмах рекомендации, составим перечень источников, которыми наряду с первичной документацией, полученной от поставщиков, можно обосновать сумму ПР. Это:

- приказ директора фирмы о проведении бизнес-мероприятия;

- смета ПР;

- отчет о расходах;

- акт о списании ПР.

Мероприятия

В НК нет жесткого перечня документов, которыми подтверждаются представительские расходы. По мнению Минфина, подтвердить их помогутПисьмо Минфина от 10.04.2014 № 03-03-РЗ/16288:

- первичные документы, подтверждающие стоимость приобретенных товаров и услуг, использованных для представительских мероприятий, в частности те, которые прилагаются к авансовому отчету, если работник расплачивался наличными (договоры, счета, накладные, акты, счета-фактуры, чеки ККТ, товарные чеки, другие платежные документы);

- отчет (утвержденный руководителем) о проведенном представительском мероприятии и расходах на него. Не лишним будет указать его результаты. Это может быть, к примеру, или подписание протокола о намерениях заключить договор в будущем, или просто установление доверительных деловых отношений.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприятийПисьмо ФНС от 08.05.2014 № ГД-4-3/8852.

Ранее Минфин настаивал на том, что дополнительно нужны приказ руководителя о проведении представительского мероприятия и смета представительских расходовПисьма Минфина от 22.03.2010 № 03-03-06/4/26, от 13.11.2007 № 03-03-06/1/807. Однако в рамках совершенствования налогового администрирования количество документов, подтверждающих представительские расходы, сокращеноп. 10 разд. IV Плана, утв. Распоряжением Правительства от 10.02.2014 № 162-р.

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮГенеральный директор ООО «Красная смородинка»

| / Е.В. Слейман / |

25 апреля 2014 г.

Отчет о проведении официального приема представителей ООО «Любимые сады»

25 апреля 2014 г.

Официальный прием представителей ООО «Любимые сады» состоялся 21 апреля 2014 г. Место проведения переговоров — г. Москва, Ленинский проспект, д. 38, банкетный зал ресторана «Спутник».

На приеме присутствовали:— представители ООО «Любимые сады» — 7 человек, в том числе генеральный директор Ю.И. Велебужский;— представители ООО «Красная смородинка» — 8 человек, в том числе генеральный директор Е.В. Слейман.Нет необходимости перечислять тех, кто присутствовал на официальном банкете. Подобных требований в НК нет. Но в отчете об официальном банкете не лишним будет указать количество присутствовавших представителей контрагентов и потенциальных клиентов

По итогам официального приема подписан контракт на поставку новой продукции — сока «Юбилейный». Также заключено дополнительное соглашение к действующему договору № 1168/2013 о поставках продукции.

Общая сумма расходов на проведение представительского мероприятия составила 47 000 руб., в том числе:— на аренду банкетного зала — 10 000 руб.;— на покупку еды и напитков — 37 000 руб.

Копия кассового чека за ресторанное обслуживание прилагается.Если расходы на проведение представительского мероприятия были оплачены наличными деньгами, оригиналы документов, подтверждающих такую оплату (чек ККТ, бланк строгой отчетности), должны быть приложены к авансовому отчету работника, оплачивавшего наличными затраты на мероприятие

| Исполнительный директор | О.Д. Мицкевич |

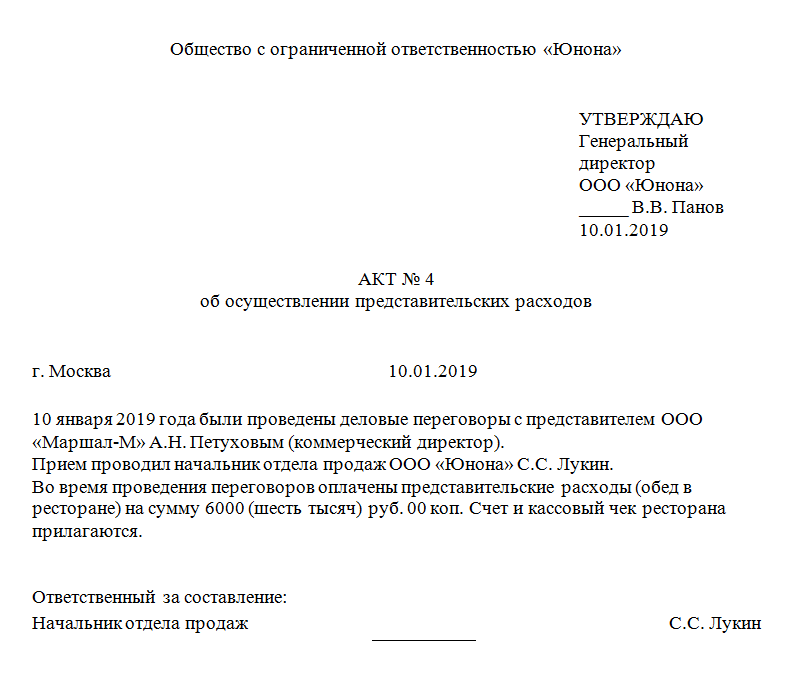

Документы на списание представительских расходов

Списание представительских расходов делают на основании документов, которые рекомендованы Минфином и самостоятельно разработаны налогоплательщиками. Среди них:

- приказ на проведение ПР;

- смета на деловое мероприятие;

- программа деловой встречи;

- отчет на ПР;

- акт на списание ПР;

- первичка и др.

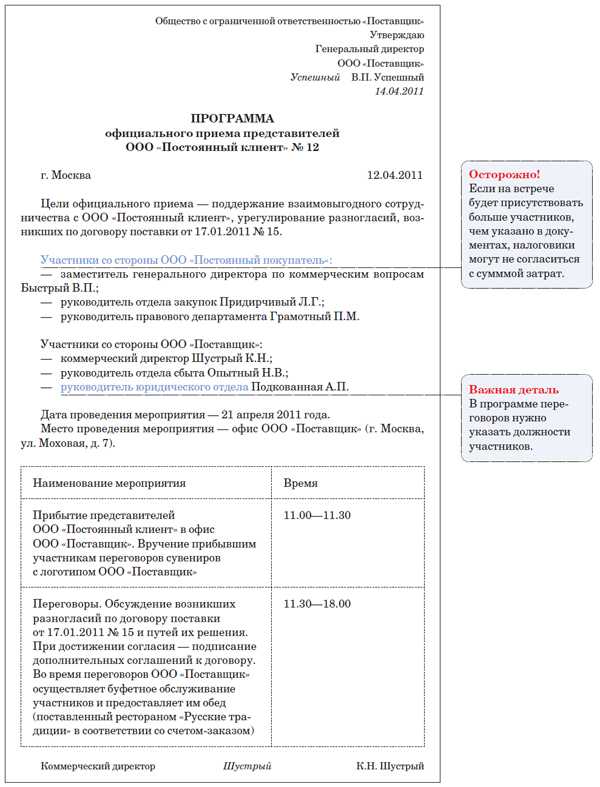

Программа встречи может быть изложена в приказе на проведение официального мероприятия или оформлена его приложением. Если программа мероприятия обширная, то логичнее ее сделать отдельным приложением к приказу.

Чем лучше и подробнее описать обсуждаемые вопросы, тем меньше вопросов будет у проверяющих органов. Фразы типа «Обсуждение текущих вопросов», «Планы по реализации стратегии развития» и т. п. вряд ли смогут обосновать целесообразность деловой встречи.

Отчет о ПР должен подвести итоги состоявшейся встречи сторон, дать некое понимание эффекта, который может быть достигнут по результатам переговоров.

В отчете также следует прописать вопросы, которые обсудили и тезисно решения, которые приняты.

Вообще, основные документы на списание ПР – отчет и первичка к нему. Однако многие фирмы предпочитают готовить полный комплект документов на представительское мероприятие, подстраховывая себя. Заключительный документ в этом случае для них – акт на списание представительских расходов.

Подробно ознакомиться с данным документом можно в статье “Как списать представительские расходы: образец акта“.

Стоит отметить, что первичка по ПР должна быть оформлена в любом случае – несмотря на то, какой комплект документов вы выберете для списания представительских расходов.

Составление искового заявления в суд, чтобы взыскать расходы на адвоката (юриста) с ответчика

Начинаем составлять заявление «о взыскании расходов на оплату услуг представителя» для примера я возьму заявление с взысканием представительских расходов с ООО «Феникс», дело по которому мы были ответчиками и суд отказал во взыскании денежных средств Фениксу по кредитному договору, в связи с пропуском срока исковой давности.

Шапка:

В Кировский районный суд г. Санкт-Петербурга 198095, г. Санкт-Петербург, ул. Маршала Говорова, д.38 От: ______________________________________________ Адрес: ______________________________________________ процессуальное положение — ответчик копия: ООО «Феникс» Адрес: 127284, г. Москва, 2-я Хуторская, д. 38А, стр. 26 процессуальное положение по делу – истец Дело №_____ Судья:____________

Номер дела и фамилия с инициалами судьи у вас указанны в решении суда первой инстанции, именно их и указывайте в заявлении.

ЗАЯВЛЕНИЕ «о взыскании расходов на оплату услуг представителя»

Истец обратился в Кировский районный суд г. Санкт-Петербурга к ответчику — Н.Н. с требованиями о взыскании просроченной задолженности по кредитному договору в размере 139 384 руб. 50 коп. Решением Кировского районного суда по делу №2-502 /2020 истцу в исковые требования было отказано в полном объеме в связи с пропуском срока исковой давности. Изготовлено мотивированное решение суда в окончательной форме было января 2020 года и вступило в силу февраля 2020 года.

Н.Н. для отстаивания своих прав и законных интересов по настоящему делу, пришлось обратиться за квалифицированной юридической помощью, на основании ст. 48 Конституций РФ.

В связи с вышеизложенным между Н.Н. и А.В. Ереминым адвокатом адвокатской коллегии ЮЗКА «Гарант» СПб, было заключено соглашение № от «» января 2020 года на оказание юридической помощи. Согласно условиям договора, сумма вознаграждения адвоката за оказание услуг по соглашению составляет ____ рублей.

На основании п.1 ст. 103.1 ГПК РФ – «Заявление по вопросу о судебных расходах, понесенных в связи с рассмотрением дела в суде первой, апелляционной, кассационной инстанций, рассмотрением дела в порядке надзора, не разрешенному при рассмотрении дела в соответствующем суде, может быть подано в суд, рассматривавший дело в качестве суда первой инстанции, в течение трех месяцев со дня вступления в законную силу последнего судебного акта, принятием которого закончилось рассмотрение дела.» и ст. 98 ГПК РФ – «Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.» у Н.Н. , как стороны в пользу которой состоялось решения суда, есть право на возмещение расходов, понесенных ею в связи с рассмотрением дела в суде с ООО «Феникс».

Согласно ст. 94 ГПК РФ к судебным расходам относятся и расходы на оплату услуг представителей. На основании выше изложенного и руководствуясь ст. ст. 103.1, 94, 98 ГПК РФ; ПРОШУ СУД: Взыскать с ООО «Феникс» сумму в размере рублей в пользу истца – Н.Н. в качестве расходов по несонные на оплату услуг представителя. Приложение: 1.Копия соглашения № от 00.00.2020 г. на оказание юридических услуг; 2.Копия квитанции об оплате услуг по соглашению от «__»___2020 г.; 3.Копия чека и описи вложения в конверт об отправке копии заявления и приложении к нему ООО «Феникс». Дата:____________________ Подпись:___________

Как корректно оформить и заполнить акт списания продовольственных товаров?

Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров).

Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В нем помимо общих реквизитов фирмы должны быть указаны:

- даты поступления продуктов и их списания;

- сведения о списываемом продукте (наименование, единица измерения, количество, масса, цена и стоимость);

- причина, по которой продовольствие подлежит списанию.

В конце документа приводится суммарная стоимость списываемых товаров.

Под указанными сведениями ставят свои подписи все члены комиссии, которые вынесли решение о списании продуктов, а также материально ответственное лицо.

Завершает акт решение руководителя о том, на кого следует отнести потери из-за списания. Это может быть как сама фирма (ее расходы или финансовые итоги), так, к примеру, и сотрудник, испортивший товар.

Вам может быть интересно также и списание основных средств. О соответствующем акте см. в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

срок составления отчета о потраченных суммах и иной сопутствующей документации;

ФИО и должность лица, контролирующего исполнение распоряжения.

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.