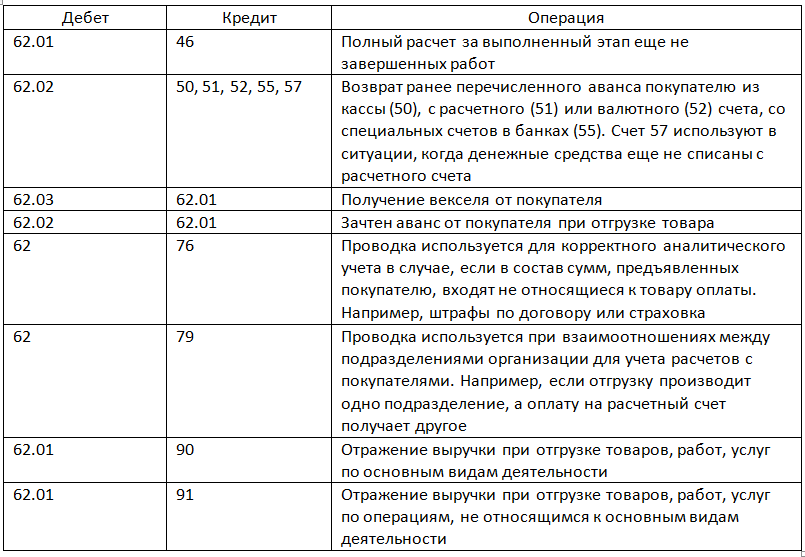

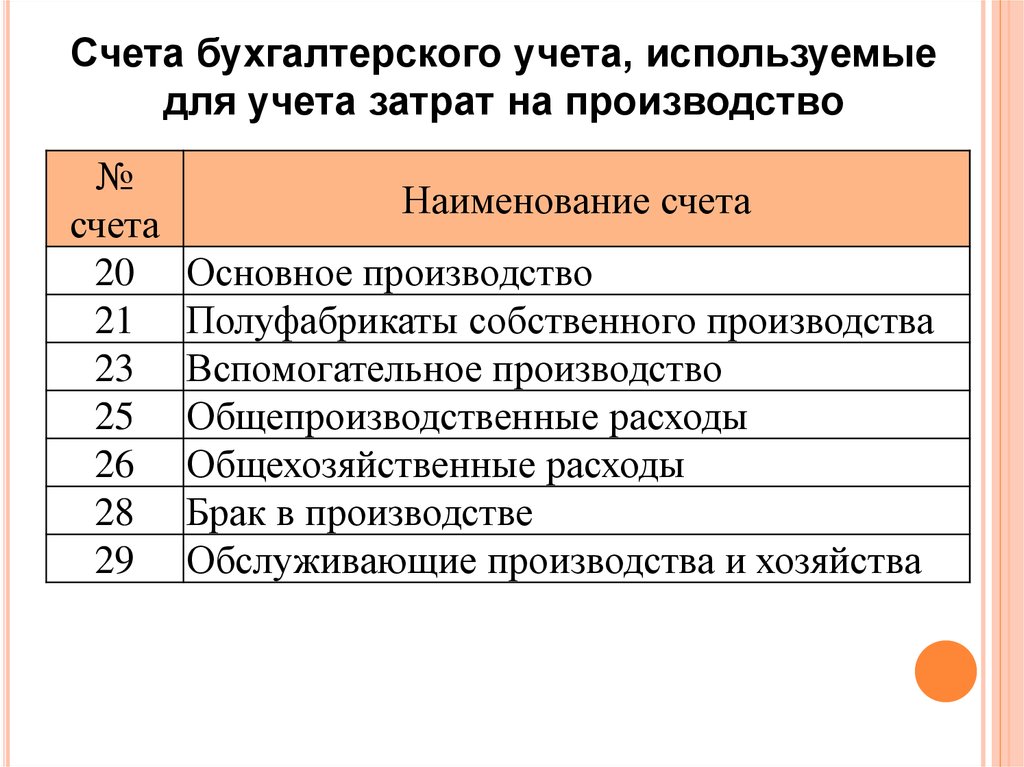

Начисление НДС: проводка

| Операция | Проводка |

| Начислен НДС при реализации товаров (работ, услуг) по основному виду деятельности | Дебет счета 90 «Продажи» — Кредит счета 68-НДС |

| Начислен НДС при реализации товаров (работ, услуг) по дополнительным видам деятельности. Например, если организация занимается торговлей, но попутно сдает какие-то помещения в аренду | Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 68-НДС |

НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ. Это значит, что товары должны храниться или находиться на момент отгрузки в РФ, услуги, которые оказывает фирма, должны быть исполнены в РФ или территориях под ее юрисдикцией, пункты отправления – РФ и т.д.

Чтобы найти налоговую базу по НДС определяется на момент дня передачи покупателю товаров (оказанию услуг и т.д.), либо, на момент поступления денежных средств по данной реализации. Если договором предусмотрены авансы, то рассчитывать базу нужно будет несколько раз. В этом случае нужно применить расчетные ставки налога.

При операциях, облагаемых НДС нужно составлять счета-фактуры, либо УПД, Документы оформляются в двух экземплярах. У поставщика и покупателя они регистрируются в книге продаж и покупок. Посредники, выполняющие операции, облагаемые НДС, должны в обязательном порядке вести журнал учета счетов-фактур.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения декларации.

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со счетом 68.

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

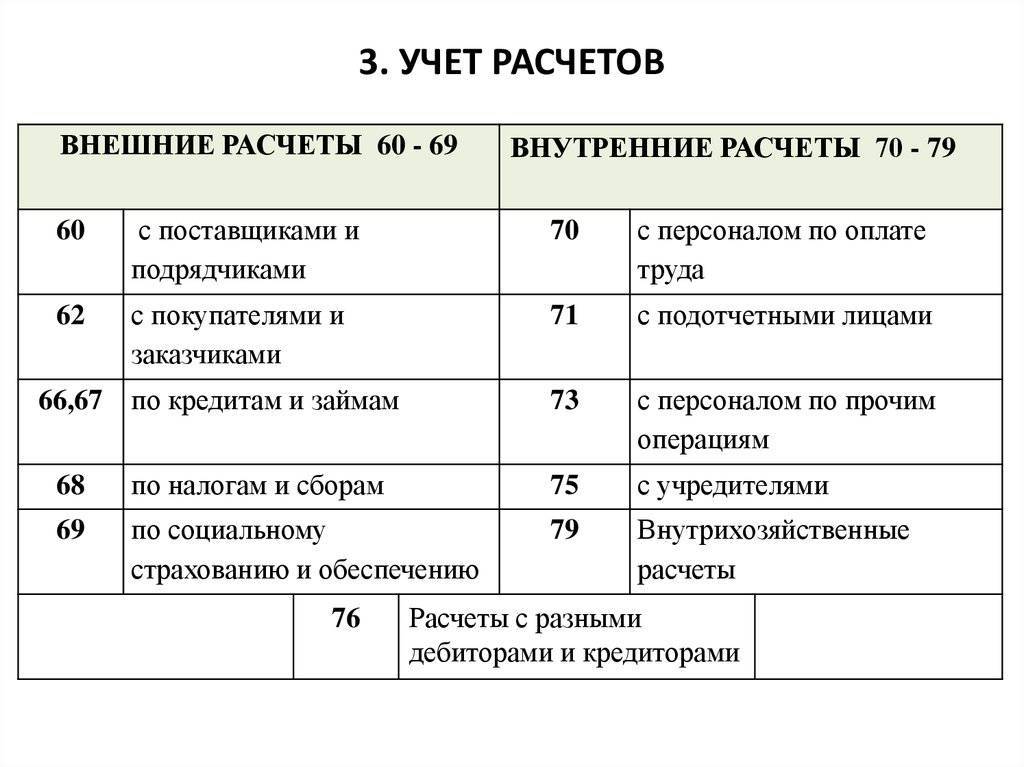

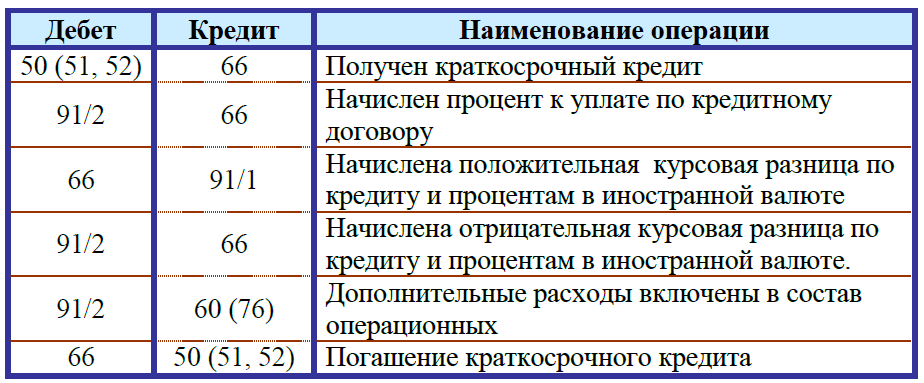

Учет краткосрочных кредитов (проводки по счету 66)

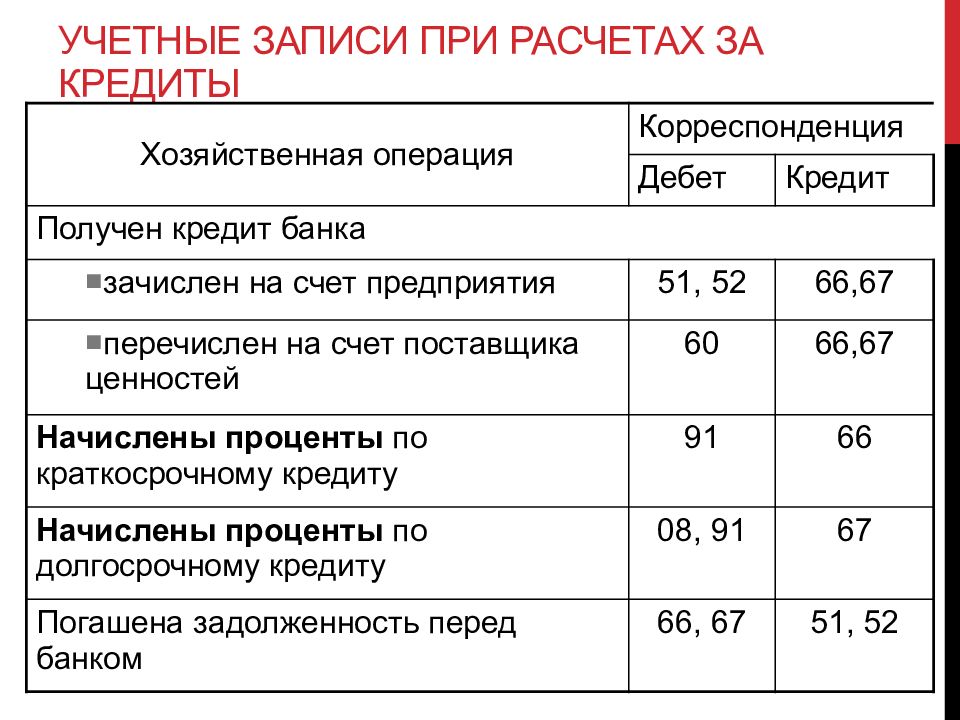

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

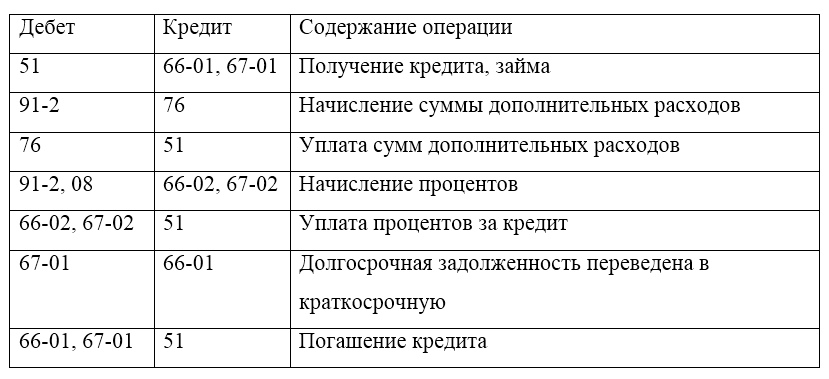

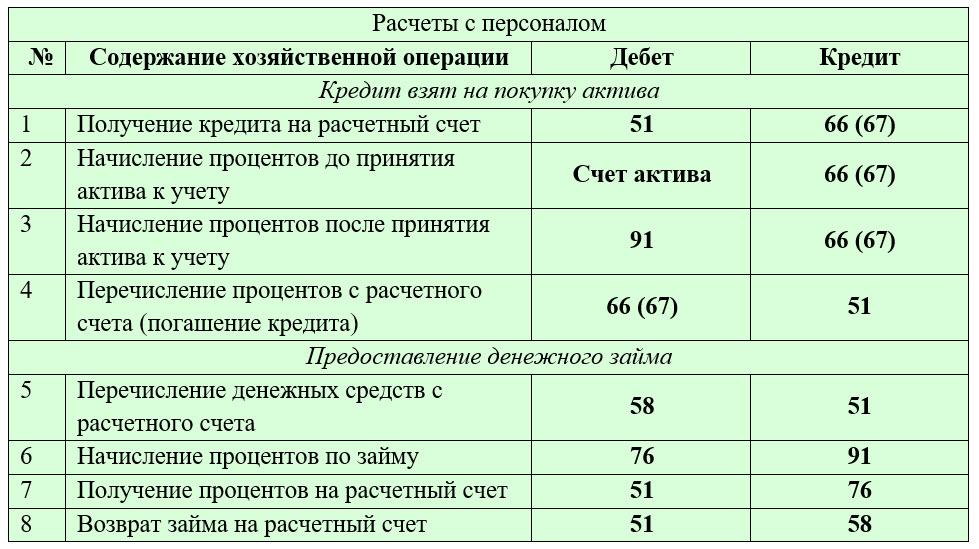

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Минимум Теории

Первое, что необходимо знать, так это назначение кредита, который берет наше предприятие. Если назначение его больше относится к производственной сфере, к развитию. Например, вложение в строительство и приобретение основных средств и требуется по сроку больше года, то такой кредит считается долгосрочным и учитывается на счете 67 бухгалтерского учета.

Краткосрочный кредит, вы уже понимаете – это до года и счет учета будет 66.

Второе, что связано с банковскими кредитами – это проценты за его пользование, которые платит наше предприятие. Учет процентов происходит в два этапа:

- В бухгалтерском учете раз в месяц проценты начисляются (делается проводка), согласно кредитного договора.

- Предприятие оплачивает начисленные проценты по кредиту

Как вы понимаете, сумма процентов по кредиту для нашей фирмы будет расходами. В бухучете принято такие проценты учитывать(начислять) на 91 счет. И эта процедура делается до того, как будет сделано «закрытие месяца». А почему до?

Мое решение

Потому что 91 счет каждый месяц должен быть закрыт. А как закрывается 91 счет?

Подсчитывается разница между кредитовым оборотом(КО) 91.1 и дебетовым оборотом(ДО) 91.2. Разница переносится (закрывается) на 99 счет.

Получается, что каждый месяц, в целом на 91 счете должен быть нулевой остаток.

Вот, вкратце, и все.

Новости экономики и финансов СПб, России и мира

Договор цессии — это договор, по которому первоначальный кредитор (цедент) передает право требования дебиторской задолженности новому кредитору (цессионарию).

Сделка должна быть возмездной, поэтому стоимость долга в договоре, как правило, ниже суммы передаваемой задолженности.

В бухгалтерском учете цедента операции по возникновению и продаже дебиторской задолженности отражаются на счетах бухгалтерского учета в следующем порядке:

Дт62 — Кт90-1 — реализованы товары, возникла дебиторская задолженность;

Дт90-3 — Кт68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации товаров;Дт90-2 — Кт41 — списывается себестоимость покупных товаров;Дт90-9 — Кт99 — отражена прибыль от реализации товаров;Уступаем право требования дебиторской задолженности:

Дт76 — Кт91-1 —отражена уступка права требования;

Дт91-2 — Кт62 — списывается дебиторская задолженность покупателя;Дт99 — Кт91-9 — отражен убыток от реализации дебиторской задолженности;Дт51 — Кт76 — поступили денежные средства от цессионария.В бухгалтерском учете цессионария операции по приобретению дебиторской задолженности отражаются следующим образом:

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражается сумма, за которую приобретена дебиторская задолженность;

Дт58 субсчет «Уступка прав требования» — Кт60 (76) — отражаются расходы, связанные с приобретением дебиторской задолженности (например, юридические услуги);Дт60 (76) — Кт51 — отражается сумма оплаты первоначальному кредитору (цеденту) и организации за оказание услуг;Дт51 — Кт91-1 — отражается погашение задолженности должником;Дт91-2 — Кт58 субсчет «Уступка прав требования» — отражается списание первоначальной стоимости дебиторской задолженности.База для обложения НДС – это разница между полученным доходом и расходами по приобретению дебиторской задолженности. Определяется НДС по ставке 18/118. На сумму начисленного НДС делают проводку:

Дт91-2 — Кт68 субсчет «Расчеты по НДС» — отражено начисление НДС с разницы между доходом и расходом цессионария;

Дт91-9 — Кт99— доход от сделки учтен в составе прибыли.НДС.Обязательств по НДС при продаже дебиторской задолженности третьему лицу у цедента не возникает (п. 1 ст. 155 Налогового кодекса РФ). Для цессионария несколько сложнее. В случае реализации новым кредитором права требования третьему лицу или в случае погашения должником обязательства база по НДС определяется в порядке п. 2 ст. 155 НК РФ, как сумма превышения дохода, полученного новым кредитором при последующей уступке требования или погашении обязательства, над расходами на его приобретение. Соответственно если обязательство должником не погашено, базы по НДС не возникает.Особенности определения налоговой базы по налогу на прибыль при уступке (переуступке) права требования прописаны в ст. 279 НК РФ. В частности, если кредитор уступит право требования долга до наступления срока платежа по договору, то полученный убыток уменьшит его базу по налогу на прибыль. Размер убытка не должен превышать сумму процентов, которую цедент уплатил бы с учетом требований ст. 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до момента погашения долга (п. 1 ст. 279 НК РФ). Итак, рассчитывается предельная сумма процентов, которую организация могла бы учесть в расходах, если бы взяла кредит, в размере выручки от уступки требования. Полученный результат сравнивается с суммой убытка от переуступки. Сумма, оказавшаяся меньшей, и может быть признана в расходах для целей налогообложения прибыли.А если уступка права требования дебиторской задолженности произойдет после наступления срока платежа, то отрицательная разница между доходом от реализации долга и стоимостью проданного товара (работ, услуг) будет признана убытком, но в расходы для целей исчисления налога на прибыль будет включена не единовременно. В момент уступки права в расходах учитывают 50% от суммы убытка, по истечении 45 календарных дней с момента продажи долга налогооблагаемую прибыль уменьшат остальные 50% суммы убытка.Новый кредитор (цессионарий) имеет право уменьшить доход от приобретения дебиторской задолженности на цену данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Выпуск облигаций

Размещение облигаций является распространенным способом получить долгосрочные займы. Счет 67 для таких целей содержит субсчет 67.6, на котором отражается информация по выпуску ценных бумаг. Облигации могут быть размещены на рынке по большей, чем их номинальная стоимость, или, наоборот, меньшей цене. В первом случае бухгалтер фиксирует номинальную стоимость на счете 67, а сумму превышения списывает на доходы будущих периодов (кредит счета 98). Корреспондирует с ними обычно расчетный счет.

В случае продажи облигаций по заниженной цене (с дисконтом), разница равномерно и постепенно доначисляется в период их обращения из сумм прочих доходов. Касательно этой ситуации предприятие может прописать в учетной политике пункт, согласно которому дисконт предварительно учитывают в числе расходов будущих периодов (дебет 97). А затем постепенно списывают суммы в число прочих расходов в дебет счета 91.2.

Проценты, которые эмитент обязуется выплатить владельцам ценных бумаг, отражают обособленно на отдельном субсчете и включают суммы в число операционных расходов (счет 91.2). Или же учитываются подобно предыдущему случаю в составе расходов будущих периодов с постепенным списанием на счет 91.2.

Операции по кредиту

Кредит 67 счета показывает величину задолженности по кредитам и займам, оформленным на срок более 1 года

Особое внимание следует уделить составлению проводок по получению сумм или имущества согласно договору займа (кредитования). Независимо от цели оформления, сумма указывается в кредите счета 67

Но с определением корреспондирующего счета несколько сложнее. Суммы должны быть отнесены на счет учета активов, которые напрямую относятся к займу или кредиту.

Рассмотрим типичные случаи:

- оформление займа в целях приобретения имущества или начала строительства отражают в дебете счета 08; при этом расходы, которые связаны с получением кредита (займа) и его пользованием, относят либо на счет 91.2, либо в состав первоначальной стоимости объектов ОС (если на них начисляется амортизация и выполняются дополнительные условия);

- если заем предоставляется в виде имущества, то его сумму заносят в дебет счетов учета такого имущества (10, 11, 41);

- наличные и безналичные денежные средства, полученные в связи с оформлением долгосрочного кредита, указывают в дебете счетов V раздела (50, 51, 52, 55);

- если кредит или заем оформляется для покрытия других обязательств, то суммы относят на эти счета расчетов (60, 68, 76);

- расходы, связанные с содержанием займа (кредита) и назначения штрафных санкций, процентов относят к прочим расходам;

- отрицательные курсовые разницы по кредитам и займам в валюте также относят к операционным расходам.

Счет 67 «Расчеты по долгосрочным кредитам и займам» Проводки

Проценты по кредитам и займам План счетов Активные счета Пассивные счета

Счет 66

Счет 67 в бухгалтерском учете

Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год.

В их числе:

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим заем;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

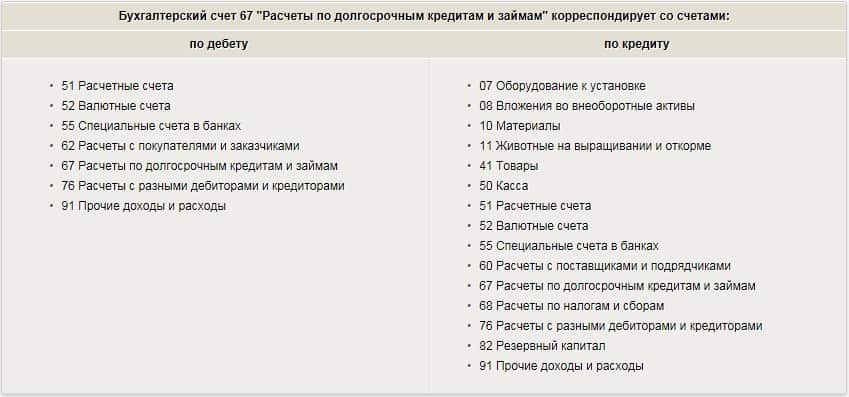

С точки зрения структуры, счет 67 схож со счетом 66.

Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.

Субсчета и аналитика по счету 67

К счету 67 могут быть открыты дополнительные субсчета:

- 67.1 — долгосрочные кредиты;

- 67.2 — долгосрочные займы;

- 67.3 — проценты по оплате займов и кредитов;

- 67.4 — штрафы и пени по уплате кредитов и займов;

- 67.5 — просроченные кредиты и займы;

- 67.6 — займы под выпуск ценных бумаг;

- 67.7 — займы и кредиты для работников.

Аналитика ведется внутри каждого субсчета обособленно.

Кроме того, могут буть созданы отдельные субсчета для кредитов в иностранной валюте (в разрезе каждого вида валюты).

Количество и состав субсчетов определяются учетной политикой предприятия.

Что отражается в Дебете и Кредите счета 67

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.

Бухгалтерские проводки по счету 67

К основным бухгалтерским проводкам по счету 67 относятся:

- зачисление долгосрочных кредитов и займов — Дт 50, 52, 55 ‒ Кт 67;

- выполнение условий кредитного договора по долгосрочным кредитам и займам после внесения средств — Дт 67 ‒ Кт 50, 52, 55;

- изменение данных по кредиту после его переоформления — Дт 66 ‒ Кт 67;

- перечисление кредитов или займов на банковский счет — Дт 67 ‒ Кт 51, 52, 55;

- оплата поставщику за счет средств, выданных под проценты на длительный срок — Дт ‒ Кт 67.

Типовые бухгалтерские проводки по счету 67

| Операция | Дебет счета | Кредит счета |

| Получен долгосрочный кредит или денежный заем | 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» | 67 |

| Получен долгосрочный заем материалами, товарами | 10 «Материалы» 41 «Товары» | |

| Признаны расходы по кредитам и займам в составе прочих расходов | 91 «Прочие доходы и расходы» | |

| Проценты по долгосрочным кредитам и займам отнесены на увеличение стоимости инвестиционного актива | 08 «Вложения во внеоборотные активы» | |

| Погашена задолженность по долгосрочному кредиту или займу | 67 | 50, 51, 52, 55, 10, 41 |

Проценты по кредитам и займам План счетов Активные счета Пассивные счета

Что относится к заемным капиталам

Прежде всего, к ним принадлежат:

- Кредиты.

- Займы.

- Целевое финансирование.

Кредиты — это заемные средства, которые выдают банки на условиях возврата на определенный срок и с получением дополнительного дохода в виде процентов, выплачиваемых предприятиями.

Так как условия кредитования в банках могут сильно отличаться в зависимости от периода соглашения, то их принято делить на:

- краткосрочные;

- долгосрочные.

Краткосрочные ссуды используются меньше года и обычно берутся на восполнение временных нужд:

- на покупку товарно-материальных запасов;

- на ремонт основных средств (капитальный или текущий);

- оплату просроченных платежей по заработной плате и налогам;

- погашение обязательств по неотложным счетам.

Долгосрочные ссуды выдаются на период более 12 месяцев. Как правило, это означает довольно высокие расходы на выплату процентов банку. Поэтому предприятия берут такие ссуды для капитальных вложений:

- на инвестирование;

- модернизацию и строительство основных средств;

- развитие и рационализацию производства.

Долгосрочная задолженность может быть переведена в краткосрочную, когда до окончания действия договора остается меньше 12 месяцев.

В отличие от кредитов займы могут выдавать любые физические или юридические лица, даже взаимозависимые стороны.

Примечание от автора! Подробный перечень признаков, характеризующих взаимозависимость сторон, можно прочесть в п. 2 ст. 105.1 НК РФ.

Типы кредитов и займов

Бухгалтерский счет 67 содержит информацию о разных видах заемных средств. Единственное, что их объединяет, – это срок обязательства, который составляет не менее 12 месяцев с отчетной даты. Займы могут иметь вид целевых средств, векселей или облигаций. Главное отличие этого метода привлечения активов в том, что в качестве заимодателя не может выступать банк. Заем – это юридически оформленная сделка, согласно которой стороны договариваются о передаче денежных средств или имущества в собственность на условиях возврата с уплатой процентов за пользование, или же без них. Заключить подобный договор могут физические и юридические лица, за исключением, как уже было сказано, банков. Один из способов привлечения займов – выпуск ценных бумаг (векселей, облигаций, акций).

Кредит – это взаимоотношения сторон, при котором происходит передача в долг денежных средств на условиях срочности, платности и возвратности. Порядок предоставления и погашения кредитов регулируется законодательством. Права и обязанности сторон прописаны в кредитном договоре. Счет 67 содержит информацию о долгосрочных кредитах и процентах по ним.

Финансовый результат

Субсчета 90 и 91 счёта

Пора вновь углубить наши познания бух. счетов. Ничего глобального, всего-навсего имейте в виду, что бухгалтерские счета можно детализировать более глубоко. Для этого открываются счета более низкого уровня, так называемые субсчета. Выглядит это следующим образом:

Счёт 90 – Продажи, включает в себя:

Субсчёт 90.01 – Выручка

Субсчёт 90.02 – Себестоимость продаж

Субсчёт 90.09 — Прибыль / убыток от продаж

Соответственно при продаже мы делаем не обобщённую проводку Д 62 – К 90, а сразу используем подходящие под ситуацию субсчета:

Д 62 «Расчёты с покупателями и заказчиками» – К 90.01 «Выручка»

Себестоимость списываем не Д 90 – К 41, а относим на отведённый под это дело субсчёт:

Д 90.02 «Себестоимость продаж» — К 41

На самом деле 62 и 41 счёт точно так же имеют свои субсчета, которые могут несколько различаться от одной бухгалтерской программы к другой. Обязательный к применению План счетов носит в отношении субсчетов характер рекомендательный и фирма должна утвердить в учетной политике их сама. Не будем пока углубляться в данную тему, всё это на самом деле не так уж критично. Понимая суть отражения той или иной операции, в деталях разобраться не составит большого труда.

К концу месяца на 90 счёте у нас будет примерно такая картина:

Нормативные документы и аналитический учет по счету 67

Нормативные документы для бухгалтерского учета на счете 67 — это План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), а также ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 15/2008 «Учет расходов по займам и кредитам» и иные законодательные стандарты.

Есть два способа учета долгосрочных займов/кредитов:

- на счете 67 со дня открытия до конца срока погашения;

- сначала на счете 67, пока до срока погашения не останется 365 дней, после чего оставшаяся сумма кредита переносится на счет 66, пока кредиторская задолженность по займу/кредиту полностью не закроется.

Выбор способа учета следует прописать в учетной политике по бухгалтерскому учету.

Аналитический учет по счету 67 ведется обособленно:

- по займам/кредитам;

- заимодавцам/кредиторам;

- кредитным организациям, осуществляющим дисконт векселей и иных долговых обязательств, векселедателям, векселям;

- выпускам и размещению облигаций;

- валютным займам/кредитам (с обязательным начислением курсовых разниц в день операций либо на конец месяца) и т. п.

С целью обособленного учета открывают отдельные субсчета к счету 67. Принятые субсчета нужно утвердить в рабочем плане счетов.

Характеристика счета 67

Этот счет входит в раздел VI Типового плана, в котором расположены счета расчетной группы. Они созданы для характеристики отношений с разными дебиторами и кредиторами. В условиях современной экономики среднестатистическому предприятию сложно обойтись без привлечения заемных средств. Зачастую этот шаг становится «прорывом» в развитии предпринимательства.

Счет 66 и 67 созданы как раз для учета операций по займам и кредитам, выданным компании. Порядок организации бухучета по ним схож, но имеет одно значительное отличие – срок взаимоотношений заимодателя и заемщика. Счет 66 описывает отношения сторон по краткосрочным займам, т. е. тем, которые длятся менее 12 месяцев. Счет 67 же предназначен для учета более длительных операций, происходящих в течение 12 и более месяцев.

Он имеет пассивную структуру, т. к. остатки по счету на конец месяца отражают в составе источников предприятия. По кредиту происходит увеличение заемных средств (рост кредиторской задолженности), а по дебету – уменьшение долговых обязательств.

Раздельный учет

Длительные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 67 обособленно.

Типовые проводки счета 67 могут быть такими.

Причитающиеся по полученным кредитам и займам проценты к уплате отражают по Кт 67 в корреспонденции с Дт 91. Начисленные суммы процентов учитывают обособленно.

На суммы погашенных кредитов и займов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитывают обособленно.

Аналитический учет на счете 67 ведут:

- по видам кредитов и займов;

- по кредитным организациям и другим заимодавцам, предоставившим их;

- по отдельным кредитам и займам.

На отдельном субсчете к счету 67 учитывают расчеты с банками по учету (дисконту) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Учет (дисконт) векселей и иных долговых обязательств организация-векселедержатель отражает по Кт 67 (номинальная стоимость векселя) и:

- Дт 51 или 52 (фактически полученная сумма денег);

- 91 (учетный процент, уплаченный кредитной организации).

Учет (дисконт) векселей и иных долговых обязательств закрывают на основании извещения кредитной организации об оплате путем отражения суммы векселя по Дт 67 и кредиту соответствующих счетов учета дебиторской задолженности.

Также см. «Как управлять долгами дебиторов перед предприятием».

Аналитический учет дисконтированных векселей ведут:

- по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств;

- по векселедателям;

- по отдельным векселям.

Также обособленно на счете 67 ведут учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы компаний, о деятельности которой составляется сводная бухгалтерская отчетность.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов, что показывает ОСВ счета 66? Счет 66 и 67 в бухгалтерском учете

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-66-v-buhgalterskom-uchete-provodki-po-uchetu-kratkosrochnyih-kreditov-i-zaymov.html