Как хранить документы до 2022 года

Закупочная документация заказчика хранится как в электронном, так и в бумажном видах. Правила, как должна храниться аукционная документация и другие регистры, определены не в 44-ФЗ. В законе о контрактной системе прописаны сроки только для бумажных процедур. В частности:

- конкурсная документация с изменениями и разъяснениями, заявки на участие в конкурсе, все протоколы и аудиозаписи вскрытия конвертов хранятся в течение не менее 3 лет (ч. 15 ст. 53 44-ФЗ, письмо Минэкономразвития № Д28и-1805 от 24.04.2017);

- в ст. 90 определено, сколько хранятся заявки по 44-ФЗ, — документация с изменениями и разъяснениями о закрытом аукционе, заявки на участие, все протоколы хранятся в течение минимум 3 лет (ч. 13 ст. 90 44-ФЗ, письмо Минэкономразвития № Д28и-1805 от 24.04.2017).

Сейчас (в 2021) срок хранения закупочной документации по 44-ФЗ составляет три года. По истечении этого периода организация либо продолжает хранить регистры, либо уничтожает их. Но с 01.01.2022 документация становится не обязательной для заказчиков (360-ФЗ от 02.07.2021). Теперь перед проведением закупки составляется извещение, проект контракта, техническое задание и другие бумаги, но не документация.

Порядок и сроки сохранности документальных материалов прописан в следующих нормативно-правовых актах:

В пунктах 217-233 приказа Росархива № 236 от 20.12.2019 указан срок хранения планов-графиков по 44-ФЗ и других бумаг по закупкам — минимум 3 года. Объект и объем заказа не влияют на периодичность содержания регистров.

Эксперты КонсультантПлюс разобрали, как хранить документы по 223-ФЗ. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: .

Видео:Какие документы проверить при покупке гаража?Скачать

Унифицированные формы электронных документов

Основные характеристики унифицированных форм электронных документов по приказу №61н

- Унифицированные формы электронных документов представляют собой структурированные наборы данных, которые используются для обмена информацией между различными информационными системами.

- Они имеют строго определенную структуру и форматирование, что обеспечивает однозначное понимание содержания именно таких документов.

- Унифицированные формы электронных документов разработаны с учетом правовых, организационных и технических требований, предъявляемых к электронным документам.

Преимущества использования унифицированных форм электронных документов

Использование унифицированных форм электронных документов имеет следующие преимущества:

- Облегчают и ускоряют процессы обмена информацией, так как стандартизируют формат и структуру документов.

- Обеспечивают надежность, целостность и конфиденциальность обмениваемых данных, так как используются защищенные протоколы и алгоритмы шифрования.

- Упрощают контроль и анализ обмена информацией, так как данные содержатся в определенном формате, что позволяет автоматизировать процессы обработки информации.

Пример унифицированной формы электронного документа

| Наименование поля | Описание |

|---|---|

| ИНН | Идентификационный номер налогоплательщика |

| КПП | Код причины постановки на учет |

| ОКТМО | Общероссийский классификатор территорий муниципальных образований |

Приведенная таблица является примером унифицированной формы электронного документа, где указаны некоторые поля и их описание.

Что переводится в электронный формат?

- Бухгалтерская отчетность — годовые отчеты, бухгалтерский баланс, отчет о прибылях и убытках и другие финансовые документы, подлежат переводу в электронный формат. Это облегчит процесс их хранения и обмена, а также упростит проверку и анализ финансовой отчетности.

- Договоры — все договоры и соглашения, заключаемые организацией, должны быть переведены в электронный формат. Это включает в себя как договоры с поставщиками и партнерами, так и внутренние соглашения между подразделениями компании.

- Документация по кадровому учету — данные о сотрудниках, трудовые договоры, приказы о приеме на работу, расчетные листы и другие документы, связанные с управлением персоналом, требуют перевода в электронный формат для удобства работы с ними и обеспечения их безопасности.

- Налоговая отчетность — налоговые декларации, отчеты о доходах и расходах, протоколы проверок и другие документы, связанные с уплатой налогов, также должны быть переведены в электронный формат. Это упростит взаимодействие с налоговыми органами и обработку налоговых данных.

Перевод документов в электронный формат является необходимым шагом для повышения эффективности бизнес-процессов и обеспечения безопасности информации. Он позволяет ускорить обработку документов, упростить их хранение и поиск, а также снизить затраты на бумажные носители и их обработку. Внедрение электронного формата также способствует снижению риска утраты или повреждения документов.

Как и где хранить документы

Хранить бухгалтерские документы нужно по правилам из закона «О бухучёте» и п. 23-27 ФСБУ 27/2021:

- Документы хранят там, где они будут защищены от сырости, выцветания, пожаров, затоплений, грызунов и других вредных воздействий. К ним не должно быть свободного доступа людей, которые могут что-то подменить или испортить.

- Документы нужно хранить в том виде, в котором они были изначально составлены. То есть, нельзя выбросить бумажный оригинал и хранить только его отсканированную версию. Точно так же нельзя удалить из базы данных электронные документы и хранить их распечатки.

- Если документы утеряны или испорчены, нужно принять все меры, чтобы их восстановить.

- При смене руководства нужно передать новому руководителю документы. Порядок передачи организации и ИП прописывают во внутренних положениях.

С 1 января 2024 вступит в силу абз. 1 п. 25 ФСБУ 27/2021 — хранить документы и размещать бухгалтерские базы нужно будет на территории России. То есть, если вы ведёте бухучёт в системе, которая находится на зарубежном сервере, нужно будет перенести базу данных на территорию Россию. По сообщению Минфина это правило можно применять не дожидаясь 2024 года.

У бумажных трудовых книжек и вкладышей особые правила хранения — п. 41 Приказа Минтруда № 320н от 19 мая 2021 года. Их хранят как документы строгой отчётности, например, в сейфах или запертых металлических шкафах.

Документацию превратили в извещение с приложениями

Вместо документации заказчики теперь будут готовить только извещение в структурированной форме в ЕИС с обязательными приложениями. Упоминание документации в оптимизационном законе осталось только в отношении закрытых закупок. Закупочных документов станет больше и электронных и бумажных. Ведь чтобы хранить документы по правилам, нужно будет распечатать из ЕИС извещение со всеми приложениями. И каждое приложение завизировать вручную или реквизитами КЭП.

Ответственность за корректный состав приложений теперь будет нести не тот, кто утвердит извещение, а тот, кто подписал его своей КЭП в ЕИС. То есть не руководитель заказчика, а контрактный управляющий. Это — повод внести изменения в приказы учреждения. Но в первую очередь нужно определиться с составом извещений: что теперь вы в них включите.

Срок хранения закупочных документов установили впервые

В Законе № 44-ФЗ раньше не было прописано никаких сроков хранения закупочных документов. Обычно использовали Закон об архивном деле и стандартные требования делопроизводства в каждом учреждении заказчика. С нового года документы по закупкам обязали хранить не менее 6 лет (ч. 15 ст. 4 Закона № 44-ФЗ). Это обозначает, что все документы, связанные с закупками в печатной форме, вы обязаны хранить и предъявлять контролерам при проверках. А контролеры смогут их запросить. Если данные из ЕИС будут противоречить данным на бумажном носителе, приоритет будет в пользу информации в ЕИС (ч. 12 ст. 4 Закона № 44-ФЗ). То есть все приложенные файлы к извещению должны полностью совпадать со структурированной информацией в ЕИС. Проверьте себя в задании 4. Нажмите на карточки с названиями документов, которые вы будете хранить в течение 6 лет. Выберите десять из них и нажмите кнопку проверить. При правильном выборе карточки поменяют цвет на зеленый, при неверном станут красными. После раскройте комментарий эксперта с дополнением к ответу.

Новые сроки хранения документов: таблица с изменениями

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

|

Документ |

Новый срок |

Старый срок |

|---|---|---|

|

Договор дарения (пожертвования) имущества |

до ликвидации организации |

постоянно |

|

Договор лизинга |

5 лет после истечения срока действия договора или выкупа имущества |

постоянно |

|

Документы по залогу недвижимости |

10 лет |

постоянно |

|

Договор мены недвижимости |

до ликвидации организации |

5 лет |

|

Договор поручения |

15 или 10 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорта сделок |

15 лет |

постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения долга |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о получении зарплаты (при наличии лицевых счетов) |

6 лет |

5 лет |

|

Реестр сведений о доходах физлиц |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов |

5 лет |

срок не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

срок не установлен |

|

Расчет по страховым взносам |

50 лет |

срок не установлен |

|

Документы о переоценке основных фондов и амортизации |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Акты приема-передачи недвижимости новому правообладателю |

5 лет после выбытия имущества |

постоянно |

|

КУДиР при УСН |

5 лет |

постоянно |

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

Новые требования к хранению электронных документов

Самое главное новшество в новых Правилах хранения – это возможность хранить электронные архивные документы не только на обособленных носителях, как это позволяли делать Правила хранения 2015 года, но и в специальных информационных системах хранения электронных документов (СХЭД). В п.132 Правил указано, что хранение электронных архивных документов осуществляется в СХЭД или на физически обособленных носителях.

Используемые СХЭД государственных органов должны соответствовать Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69 (Типовые требования). Данные Типовые требования устанавливают общие и специфические требования к системам электронного документооборота (СЭД) и СХЭД.

1С:Архив

«1С:Архив» — универсальная система долговременного хранения бумажных и электронных документов с гарантией юридической значимости на неограниченный срок. Подходит для малых, средних, крупных предприятий и учреждений любых отраслей.

Разработана в соответствии с Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69

Согласно новым Правилам хранения единицей систематизации электронных документов по-прежнему остается дело. В п. 7 Правил указано, что единицей систематизации документов вне зависимости от вида носителяинформации в документальном фонде является дело. Привязка электронного документа к электронному делу в информационной системе должна предотвратить его попадание в разные описи. Кроме того, в СЭД и СХЭД срок хранения определен для дел, а не для отдельных документов.

Еще одно важное новшество в новых Правилах хранения связано с экспертизой ценности и последующим составлением по ее результатам описей дел. Правилами хранения 2015 года для электронных архивных документов предусматривалось составление Описей электронных дел по аналогии с Описями дел на бумажных носителях. Однако электронные информационные системы позволяют вести поиск по заголовку каждого документа, минуя заголовок дела. Поэтому было принято решение отказаться от формирования дела в классическом понимании для электронных документов и сохранить его в качестве сущности, привязывающей документ к сроку хранения. В связи с этим п.146 новых Правил хранения предполагает включение электронных архивных документов в описи электронных документов с составлением к ним реестров файлов электронных документов.. Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива

Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива. Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Бухпросвет

В реестрах файлов электронных документов учитывается каждый файл электронного архивного документа (в том числе файл контейнера электронного документа (при наличии) с указанием его номера по описи, номера по реестру, наименования файла, даты и времени его последнего изменения при поступлении в архив, объема в байтах, формата. Составление реестра файлов к Описи электронных документов значительно увеличивает объем описи, поэтому реестр файлов можно вести и хранить в электронном виде.

Составление описей электронных документов производится по результатам экспертизы ценности в структурных подразделениях. На основе этих описей сотрудник архива готовит проекты годовых разделов описей электронных документов отдельно на электронные архивные документы постоянного, временного (до 10 лет) срока хранения, по личному составу.

На электронные документы, согласно п. 28 Правил хранения, составляется отдельный Акт о выделении документов к уничтожению. В Акте об уничтожении указывается групповой заголовок уничтожаемых электронных документов.

Также в новых Правилах есть пункт 133, позволяющий коммерческим организациям использовать услуги третьих сторон по хранению электронных архивных документов.

Состав новых документов

Вот перечень основных новых документов, которые могут потребоваться:

-

Заявление о применении изменений в соответствии с 61-н приказом Минфина. В данном заявлении необходимо указать основные сведения о юридическом лице или индивидуальном предпринимателе, цель применения изменений и соответствующие положения 61-н приказа Минфина.

-

Финансовая отчетность. Для подтверждения финансового состояния и выполнения требований 61-н приказа Минфина могут потребоваться различные отчеты, такие как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие.

-

Договоры и соглашения. Для изменения условий договоров и соглашений с контрагентами может потребоваться подготовка и предоставление соответствующих документов, подтверждающих согласие сторон на внесение изменений согласно 61-н приказу Минфина.

-

Реестры и учетные книги. С целью ведения учета и контроля за соблюдением требований нового приказа могут потребоваться новые реестры и учетные книги, которые отражают информацию о предоставлении услуг, продажах, закупках и других финансовых операциях.

Помимо перечисленных документов, необходимость в предоставлении других документов может возникнуть в зависимости от конкретной ситуации и требований законодательства

Важно обратиться к юристам или специалистам в области финансового учета для уточнения перечня необходимых документов и правил их оформления

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. 22.1 Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236). Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236).Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236).

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст

440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236).

Также пятилетний срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236). Отметим, что платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

Какие сроки с 2021 года

- осуществление закупок товаров, работ, услуг для государственных и муниципальных нужд;

- осуществление закупок отдельными видами юридических лиц;

- получение грантов.

Отметим, что прежние правила (приказ Минкультуры России от 25.08.2010 № 558) не выделяли в отдельный раздел документы по закупкам. Они лишь обязывали 5 лет хранить реестры закупок, осуществляемые без заключения контракта и 10 лет документы (заключения, справки, технико-экономические обоснования) о целесообразности закупок импортной продукции и материалов.

Далее в таблице перечислены все виды документации по закупкам со сроками хранения и уточнениями, где их посчитал нужным сделать Росархив. Сразу поясним, что срок хранения с отметкой «ЭПК» означает, что указанные документы после истечения установленного срока их хранения могут быть отобраны на постоянное хранение.

Видео:Как правильно хранить первичную документацию?Скачать

Срок хранения статистической отчётности

В 2021 году юридическими лицами и ИП первичная статистика по организации предоставляется в форме электронного документа, заверенного усиленной ЭП.

В таблице указаны виды статистической отчётности и сроки хранения.

Пометка (1) означает, что отчёт нужно хранить постоянно при отсутствии годового, пометка (2) — при отсутствии годового, полугодового и квартального

Таблица сроков хранения статистической отчетности

| Вид документа | Срок хранения |

|---|---|

| Отчёт организации о выполнении перспективных, целевых и текущих программ, планов и годовых планов; анализ отчётов: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт филиалов, представительств, дочерних предприятий: | |

| — сводный годовой | -постоянно |

| — годовой | постоянно |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт руководителя организации о деятельности федерального государственного унитарного предприятия и представителя интересов РФ в органах управления ОАО, представляемый в федеральные органы исполнительной власти, государственных унитарных предприятий субъектов РФ, муниципальных образований | постоянно |

| Отчёт статистический, статистические сведения и таблицы по всем основным направлениям и форм деятельности организации и документы к ним: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| — единовременный | постоянно |

| Доклад, аналитическая таблица и справка, статистическая бюллетень об итогах деятельности организации | постоянно |

| Статистический отчёт и таблица по всем вспомогательным направлениям и видам деятельности организации и документы к нему: | |

| — сводный годовой и с большей периодичностью | 5 лет |

| — годовой и с большей периодичностью | 5 лет |

| — полугодовой | 5 лет |

| — квартальный | 3 года |

| — месячный | 1 год |

| — единовременный | 1 год |

| Документ о выполнении целевых программ | 5 лет ЭПК |

| Отчёт о выполнении государственных или муниципальных заказов на поставку товаров, выполнение работ, оказание услуг: | |

| — годовой | постоянно |

| — квартальный | 5 лет |

| — отчёт о выполнении грантов | постоянно |

| Документ о составлении сводного статистического отчёта и сведений | 5 лет |

| Оперативный статистический отчёт, сведения, сводки о выполнении планов организации и её структурных подразделений | До минования надобности |

| Годовой отчёт о работе структурного подразделения организации | 5 лет (1) |

| Индивидуальный отчёт работников | 1 год |

| Журнал учёта передаваемых статистических данных | 5 лет |

| Вспомогательная книга по оперативному и статистическому учёту и отчётности | 1 год |

| Переписка о составлении, представлении и проверке статистической отчётности | 5 лет |

| Бланк формы статистической отчётности: | |

| — по месту разработки и утверждения | постоянно |

| — в других организациях | До замены новыми |

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи 24 НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. 23 НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/645@).

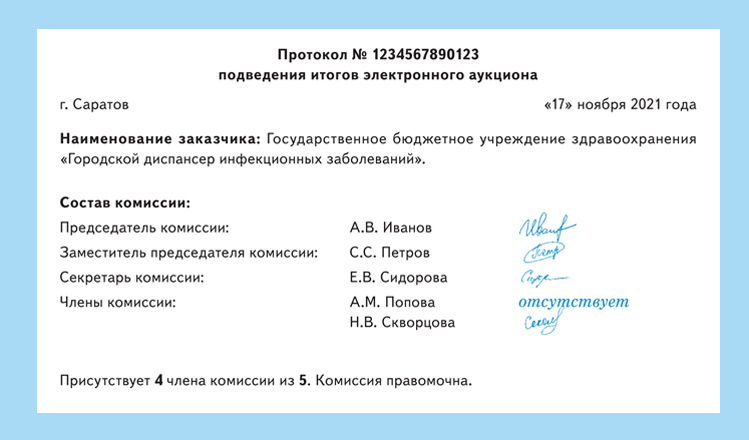

Число членов комиссии снизили до трех

С нового года членов закупочной комиссии должно быть не менее трех человек. Ранее нужно было не менее пяти. С одной стороны, для заказчика это положительное изменение, ведь можно задействовать меньше человек в закупочном процессе. Но с другой стороны, возрастает риск ошибок из-за роста нагрузок и сокращения сроков закупочных этапов.

Уже сейчас придется получать индивидуальную электронную подпись для каждого члена комиссии. Ведь с 2022 года комиссии разрешат проводить через видеоконференцсвязь (ч. 3, 8 ст. 39 Закона № 44-ФЗ). И еще по-другому составлять протоколы закупок.

В задании 3 видите пример фрагмента протокола, аналог которого применяли в этом году. Определите, что в нем нужно изменить, чтобы использовать в работе с нового года.

Правила установки сроков хранения

Еще одной обязанностью заказчика является установление порядка работы с архивом. При этом в обязательном порядке он должен ориентироваться на существующие на сегодня нормативные акты. Назначается ответственный сотрудник. Он должен подготавливать официальный внутренний приказ, на основании которого будет регулироваться сохранность материалов какой-то конкретной деятельности. Именно в в эти сроки требуется сохранить все регистры, связанные с торгами. Срок хранения при этом должен быть не менее 3 лет.

Составляя внутренний приказ, организация в обязательном порядке должна установить ответственное лицо. Также назначается дата отчета периода и сохранности. Как уже отмечалось выше — это 1 января каждого нового года. В приказе прописывается перечень документов, которые хранит заказчик и которые несет ответственность за порядок учета подобных материалов.

Обычно распоряжение подписывается руководителем компании. Также подписи должны поставить все ответственные лица, которые подтверждают тот факт, что они ознакомились с приказом. Подобный документ будет являться частью статьи, размещенной на портале Госконтракта.