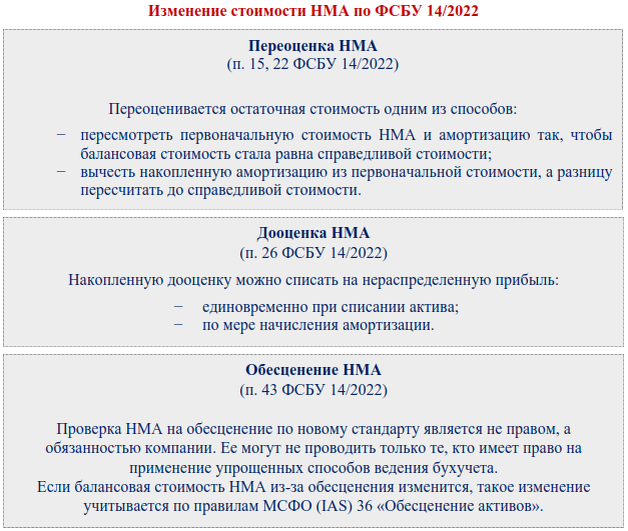

Переоценка НМА после признания

Минфин разрешил компаниям самостоятельно определять, когда и с какой периодичностью проводить переоценку активов. Бухгалтерам нужно учитывать то, в какой степени может меняться справедливая стоимость НМА.

Провести переоценку можно одним из двух способов:

- пересчитать первоначальную стоимость НМА и накопленную амортизацию. Пересчёт нужно провести так, чтобы после переоценки балансовая стоимость объекта равнялась справедливой стоимости НМА;

- уменьшить первоначальную стоимость актива на сумму амортизации, которая была накоплена до переоценки, и пересчитать полученную сумму так, чтобы она стала равна справедливой стоимости НМА.

Учётная политика по НМА в 2024 году

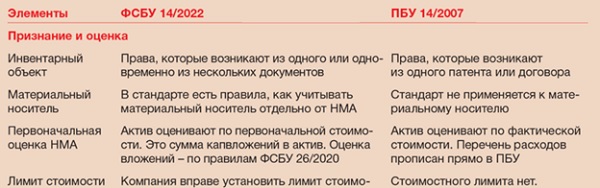

С 2024 года при учёте НМА бухгалтеры должны руководствоваться не ПБУ 14/2007, а ФСБУ 14/2022. Федеральный стандарт бухгалтерского учёта 14/2022 «Нематериальные активы» был утверждён приказом Минфина № 86н от 30 мая 2022 года.

В 2022 и 2023 годах предприниматели могли начать применять новый стандарт добровольно. С 1 января 2024 года переход на ФСБУ 14/2022 «НМА» обязателен.

Кроме того, в связи с внедрением ФСБУ 14/2022 Министерство финансов внесло изменения в ФСБУ 26/2020 «Капитальные вложения». Поправки утверждены приказом Минфина № 87н от 30 мая 2022 года и вступают в силу с 1 января 2024 года. В частности, в ФСБУ 26/2020 добавили главу «Научно-исследовательские, опытно-конструкторские и технологические работы», в которой описан порядок признания капитальными вложениями затрат, связанных с такими работами. Поэтому с этой же даты утратило силу ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

Какой актив считается нематериальным

Признаки НМА перечислены в п. ФСБУ 14:

- не имеет материально-вещественной формы;

- предназначен для использования в обычной деятельности, для предоставления в аренду, управленческих нужд;

- предназначен для использования в течение периода более 12 мес. или обычного операционного цикла, превышающего 12 мес.;

- способен приносить экономические выгоды, на получение которых компания имеет право;

- может быть выделен из других активов или отделен от них.

Нематериальный актив может быть на материальном носителе, например, на бумаге, диске и т.д. Признак «не имеет материально-вещественной формы» означает, что главное в НМА — идея, а не ее материальное выражение. Сам по себе материальный носитель, как правило, не является НМА. Хотя, может им быть — например, опытный образец.

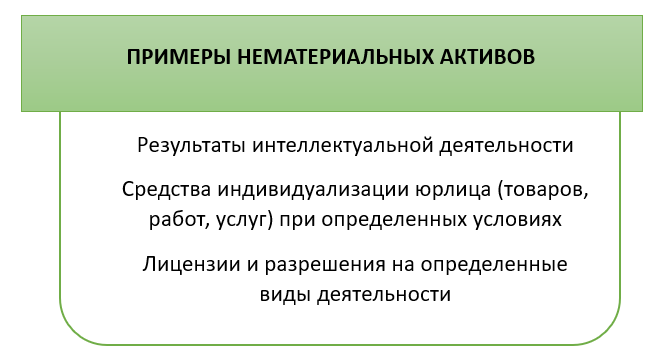

Примеры НМА приведены в п. ФСБУ 14: результаты интеллектуальной деятельности; средства индивидуализации юрлица, товаров, работ, услуг и предприятий; разрешения (лицензии) на ведение отдельных видов деятельности и т.п.

Единица учета НМА — инвентарный объект (п. 11-12 ФСБУ 14). Инвентарным объектом может быть также сложный объект, который включает несколько охраняемых результатов интеллектуальной деятельности (кинофильм, театрально-зрелищное представление, мультимедийный продукт, единая технология).

А еще в ФСБУ 14 появился такой актив, как «гудвил».

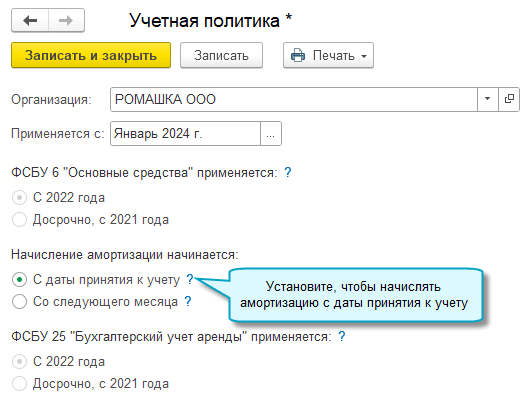

Амортизация НМА с даты принятия к учету

В программу добавлена возможность в бухгалтерском учете начислять амортизацию нематериальных активов с даты их принятия к учету.

Этот вариант определения начала амортизации введен ФСБУ 14/2022 «Нематериальные активы» и соответствует международным стандартам, поэтому рекомендуется организациям, которые готовят аудируемую бухгалтерскую отчетность и стремятся к сближению с МСФО

Если для организации важно сближение бухгалтерского и налогового учета, то достаточно продолжать начислять амортизацию со следующего месяца после принятия к учету.. Для основных средств и нематериальных активов в учетной политике используется общая настройка начала начисления амортизации

Поэтому, если ранее для основных средств уже было установлено начисление амортизации с даты принятия к учету, то с 01.01.2024 также будет начисляться амортизация нематериальных активов.

Для основных средств и нематериальных активов в учетной политике используется общая настройка начала начисления амортизации. Поэтому, если ранее для основных средств уже было установлено начисление амортизации с даты принятия к учету, то с 01.01.2024 также будет начисляться амортизация нематериальных активов.

Функционал доступен только в версии КОРП при включенном расширенном функционале в функциональности программы.

Полный интерфейс: меню «Главное — Настройки — Учетная политика».

Полный интерфейс: меню «Главное — Настройки — Учетная политика».

Как амортизировать НМА

Срок полезного использования выбирается для каждого актива (п. ФСБУ 14). Он определяется на основе факторов из п. ФСБУ 14: срока лицензии, морального устаревания и др. Список факторов открытый, можно установить свои.

Не амортизируются НМА со сроком полезного использования, по которым невозможно надежно его определить (п. ФСБУ 14). Однако если СПИ нельзя определить сегодня, это не означает, что так будет и завтра.

Дело в том, что п. ФСБУ 14 обязывает регулярно пересматривать элементы амортизации на соответствие условиям использования НМА. К таким элементам относятся СПИ, ликвидационная стоимость и способ амортизации.

Проверка проводится в конце каждого года, а также если сложатся условия, при которых элементы амортизации могут измениться. По результатам проверки принимается решение об изменении элементов амортизации. И если удалось определить СПИ, амортизация начнет начисляться с периода, в котором СПИ определен.

Способы начисления амортизации остались прежними (п. 40-41 ФСБУ 14):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции, объему работ (услуг).

| Начало амортизации | Прекращение амортизации |

|---|---|

|

Начисление автоматически начинается с даты признания НМА в бухучете (п. ФСБУ 14). Однако можно прописать в учетной политике, что начисление будет с первого числа месяца, следующего за месяцем признания объекта в бухучете |

Автоматически прекращается с момента списания НМА с бухучета (п. ФСБУ 14). По решению компании амортизацию можно перестать начислять с первого числа месяца, следующего за месяцем списания НМА с бухучета |

Начисление амортизации не приостанавливается (в т. ч. при временном прекращении использования НМА), кроме случая, когда ликвидационная стоимость НМА становится равной или превышает его балансовую стоимость. Но, как правило, у НМА ликвидационная стоимость равна нулю. И вот почему.

Ликвидационная стоимость — это величина, которую организация получила бы в случае выбытия НМА после вычета предполагаемых затрат на выбытие, причем объект рассматривается таким образом, как если бы он уже достиг окончания СПИ и находился бы в состоянии, характерном для конца СПИ.

В отличие от основных средств, где можно, например, оценить стоимость продажи автомобиля с определенными техническим состоянием и пробегом, с НМА все достаточно сложно. Например, есть формула лекарственного препарата, но никто не может, даже приблизительно, сказать, сколько она будет стоить через десять лет. Возможно, появится новое поколение препаратов, а возможно, именно этот препарат будет самым лучшим. Поэтому ликвидационная стоимость, как правило, нулевая.

Амортизацию необходимо начислять до ликвидационной стоимости. Как только ликвидационная стоимость достигнута, амортизация прекращается. Но если впоследствии она вновь уменьшится, снова начисляем амортизацию.

Упрощенное применение ФСБУ 14

Организациям, имеющим право на применение упрощенного учета, дано несколько «поблажек» (п. ФСБУ 14):

| Что разрешено | Основание |

|---|---|

| Не проверять НМА на обесценение и не учитывать изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном МСФО (IAS) 36. Пропишите в учетной политике, что вы обесценение не делаете | п. ФСБУ 14 |

| Раскрывать в бухотчетности информацию о НМА в сокращенном объеме | подп. «б», «в», «д», «з»-«л» п. 49, п. 50-51 |

| Начать применять стандарт по перспективному варианту. Но только по хозфактам, имевшим место после начала применения стандарта, не меняя сформированные ранее данные бухучета | п. ФСБУ 14 |

Напомним, что право на упрощенный учет имеют (п. ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- СМП (их критерии — в ст. Федерального закона от 24.07.2007 № 209-ФЗ);

- НКО, не являющиеся иностранными агентами;

- участники проекта «Сколково».

А те, кому запрещено применять упрощенный бухучет, перечислены в п. ст. 6 402-ФЗ.

Что нельзя учесть в качестве НМА, согласно ФСБУ 14/2022

Меняется также список активов, к которым новый ФСБУ не применяется:

- финансовые вложения;

- результаты интеллектуальной деятельности и средства индивидуализации, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности;

- долгосрочные активы к продаже (впрочем, этот пункт и предыдущий заменяют одно из упраздненных требований для принятия НМА к бухучету);

- права пользования активом, возникающие из договора аренды;

- поисковые активы;

- средства индивидуализации, созданные собственными силами организации (в частности, фирменные наименования, товарные знаки, знаки обслуживания);

- интеллектуальные и деловые качества персонала организации, его квалификацию и способности к труду;

- совокупность информации о покупателях (заказчиках) и иных контрагентах организации;

- материальные носители, в которых выражены результаты интеллектуальной деятельности и средства индивидуализации. Правда, с комментарием «когда организацией принято решение об учете этих материальных носителей (вещей) отдельно от объекта нематериальных активов».

Что такое ликвидационная стоимость

Понятие ликвидационной стоимости раскрыто в п. 36-37 ФСБУ 14.

Ликвидационная стоимость НМА считается нулевой, кроме случаев, когда:

- договором предусмотрена обязанность другого лица купить у компании НМА в конце СПИ;

- существует активный рынок для объекта, с использованием данных которого можно определить его ликвидационную стоимость;

- есть высокая вероятность того, что активный рынок для НМА будет существовать в конце СПИ.

Это достаточно редкие случаи, тем не менее они могут быть. Рассмотрим на примере.

Пример ликвидационной стоимости НМА

Стоимость НМА — 200 000 рублей, срок его использования — 10 лет. Компания предполагает с высокой долей вероятности, что она продаст этот НМА через 10 лет за 30 000 рублей, затраты на продажу составят 6 000 рублей.

Ликвидационная стоимость — это цена продажи минус затраты на продажу, итого: 24 000 рублей. Следовательно, мы не можем амортизировать 200 000 рублей, нам надо посчитать амортизируемую стоимость, которая будет равна первоначальной стоимости за минусом ликвидационной стоимости, то есть 176 000 рублей. Эту сумму мы растягиваем на десять лет — по 17 600 рублей каждый год:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость НМА (Дт 04) | 200 000 рублей |

| СПИ | 10 лет |

| Предполагаемая цена продажи | 30 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 24 000 рублей (30 000 — 6 000) |

| Амортизируемая стоимость | 176 000 рублей (200 000 — 24 000) |

| Амортизация | 17 600 рублей в год (176 000 / 10) |

Раз в год мы проверяли этот НМА, и в течение пяти лет наши планы не менялись. А через год изменились — компания решила продать объект.

За пять лет Кт 05 составил 88 000 рублей. Предполагаемая цена продажи — 120 000 рублей, затраты на продажу — 6 000 рублей. Ликвидационная стоимость изменилась — 114 000 рублей, то есть мы имеем право амортизировать до этой суммы.

| Показатель | Расчет |

|---|---|

| Накопленная амортизация (Кт 05) | 88 000 рублей |

| Предполагаемая цена продажи через год | 120 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 114 000 рублей (120 000 — 6 000) |

| Балансовая стоимость | 112 000 рублей (200 000 — 88 000) |

| Амортизация не начисляется |

Имея первоначальную стоимость 200 000 рублей и самортизировав уже 88 000 рублей, получаем балансовую стоимость 112 000 рублей, что меньше ликвидационной. Поэтому амортизация останавливается.

Лимит стоимости НМА в 2024 году

Одно из ключевых изменений по нематериальным активам в 2024 году — появление возможности лимитировать стоимость НМА. По ПБУ 14/2007 организация должна была учитывать все активы, вне зависимости от их стоимости. ФСБУ 14/2022 разрешил компаниям устанавливать лимит стоимости активов и не отражать в учёте НМА со стоимостью ниже этого лимита. Иными словами, с 2024 года малоценные НМА бухгалтеры не учитывают.

Компания должна указать выбранный лимит в учётной политике. Затраты на покупку и создание малоценных НМА признаются расходами за тот период, в котором завершены капитальные вложения, связанные с приобретением этих активов.

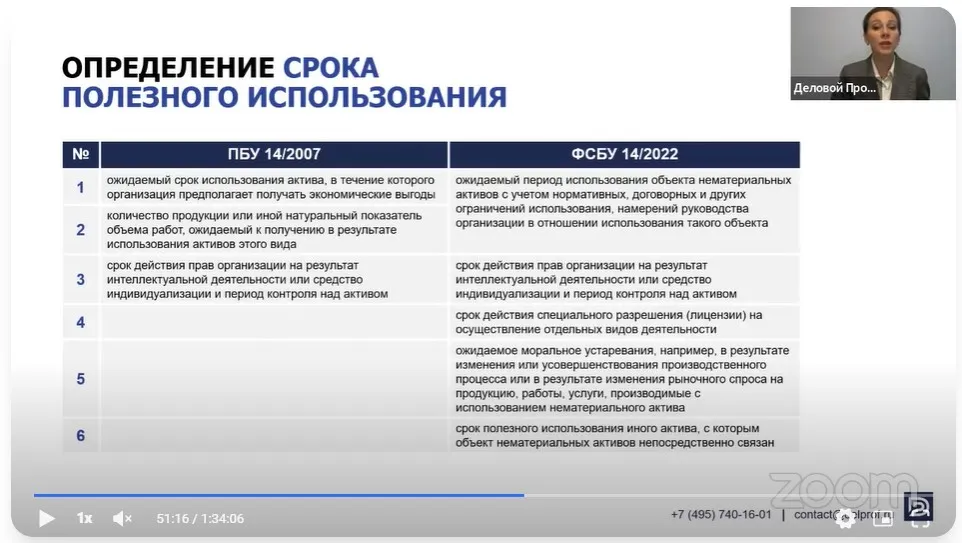

Проблемы определения СПИ в судебной практике

Один из ключевых проблемных элементов бухгалтерского и налогового учета НМА – это срок полезного использования. Именно вокруг него возникали судебные споры, в ходе которых были выработаны значимые судебные позиции, и их потребуется учитывать при внедрении ФСБУ 14/2022.

- Определение СПИ должно быть связано с возможностями извлечения дохода из НМА в течение определенного времени (о чем свидетельствуют, например, заключенные лицензионные договоры в отношении соответствующего НМА);

- Необходимо учитывать продолжительность деятельности налогоплательщика: иное привело бы к необоснованному признанию прибыли в одном налоговом периоде и получение значительного налогового убытка в другом;

- Способы использования НМА;

- Возможность размещения рекламных интеграций в составе НМА (product placement)

Что относится к НМА с 2024 года

В ФСБУ 14/2022 перечислены признаки нематериальных активов и даны примеры таких объектов. По новому стандарту НМА признаются объекты, которые одновременно отвечают следующим условиям:

- не имеют материально-вещественной формы;

- используются во время обычной деятельности компании, например, при продаже товаров или при оказании услуг;

- предназначены для применения на протяжении более чем 12 месяцев;

- способны в будущем приносить компании доход. При этом организация должна иметь право на получение такого дохода и должна быть способна ограничить доступ к нему других лиц;

- могут быть выделены из других активов или отделены от них.

Составители стандарта привели примеры объектов, которые считаются НМА с 2024 года:

- результаты интеллектуальной деятельности, например, ПО, базы данных, произведения искусства;

- средства индивидуализации юрлица, товаров, работ, услуг и предприятий (фирменные наименования, товарные знаки и подобные объекты);

- разрешения и лицензии на занятие отдельными видами деятельности. ПБУ 14/2007 не рассматривал лицензии как НМА.

Кроме того, ФСБУ 14/2022 признаёт нематериальным активом гудвил — деловую репутацию компании. Исключение — гудвил, который создан силами самой компании.

Правила оценки гудвила в стандарте не приводятся. Составители ФСБУ ссылаются на Международный стандарт финансовой отчётности (IFRS) 3 «Объединения бизнесов». Бухгалтеры должны организовать учёт гудвила согласно этому документу.

Амортизация и снижение налоговой базы

Значение амортизации НМА сводится к порядку снижения налоговой базы: этот процесс означает уменьшение ценности и стоимости актива. В силу потери ценности владелец актива несет убытки (как минимум, исходя из логики законодательства об учете), на сумму которых можно попытаться уменьшить налоговую базу по налогу на прибыль.

В соответствии с положениями п.2 ст. 258 НК РФ, срок полезного использования НМА определяется, исходя из срока действия патента, свидетельства, договора, на основании которого приобретены права на соответствующий НМА, иных ограничений, предусмотренных законодательством. В случае невозможности такого определения СПИ приравнивается к 10 годам. Налогоплательщик в большинстве случаев вправе установить СПИ не менее 2 лет.

Однако при этом необходимо учитывать положения налогового законодательства, касающиеся уменьшения налоговой базы по налогу на прибыль и по налогу при УСН «доходы минус расходы».

При УСН:

В соответствии с пп.3 п.3 ст. 346.16 НК РФ, существуют следующие правила амортизации:

- если СПИ не более 3 лет, можно амортизировать НМА в течение первого года с момента постановки на баланс;

- если СПИ более 3 и до 15 лет включительно, то в первый год использования можно списать 50% стоимости НМА, во второй год – 30%, в третий год – 20%;

- если СПИ более 15 лет, то стоимость нужно равными долями нужно списывать 10 лет.

При налоге на прибыль:

В соответствии с п. 3 ст. 257 НК РФ и п.40 ФСБУ, предусмотрено два способа амортизации:

- линейный способ: при этом способе амортизация погашается равномерно в течение всего СПИ, равными долями;

- способ уменьшаемого остатка: в этом случае амортизация будет неравномерная, и после истечения определенного организацией периода максимально эффективного использования амортизация будет резко уменьшаться. Например, права на фильм можно максимально эффективно использовать в первые год-два после его выхода на экраны, а потом ценность его значительно снизится (уже неактуально будет держать его в прокате и т.д.), отчисления за него значительно упадут, и в последующие годы его амортизационная стоимость резко снизится.

Организация самостоятельно для каждой группы НМА определяет, какой из этих двух способов использовать для начисления амортизации.

В августе 2023 в НК РФ были внесены изменения, касающиеся амортизации при модернизации НМА: если в отношении нематериального актива проводились работы, вызванные изменением технологического или служебного назначения, можно говорить о модернизации НМА. В таком случае первоначальная стоимость НМА должна измениться (исходя из обычной практики, увеличиться). При этом термин «модернизация» применительно к НМА используется, по меньшей мере, очень редко. Так, например, Минцифры в своих разъяснениях обычно использует термин «модификация» в отношении программ для ЭВМ и баз данных. В связи с этим придется ожидать дальнейших разъяснений Минфина, писем ФНС и судебной практики, чтобы внести ясность в вопрос о том, что именно может считаться модернизацией НМА.

Наконец, в том случае, если НМА не вводился в эксплуатацию и был не способен приносить организации экономическую выгоду, расходы на его приобретение необходимо списывать единовременно

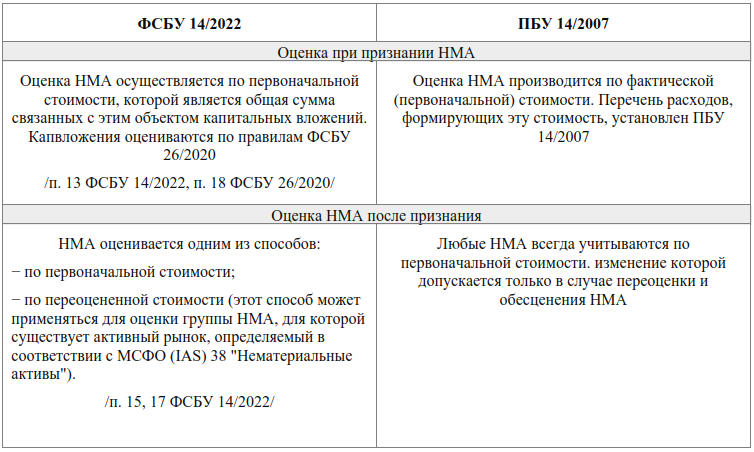

Как формировать первоначальную стоимость НМА

Первоначальная стоимость (п. , п. ФСБУ 14) — это общая сумма капитальных вложений, сделанных до признания НМА в бухучете. Стандарт ФСБУ 14 не описывает, как формируется первоначальная стоимость. Состав капвложений для НМА он тоже не устанавливает, но можно использовать перечень, приведенный в п. ФСБУ 26/2020 для основных средств.

Например, к капитальным вложениям можно отнести затраты на материальный носитель. Но есть и другой вариант — отделить носитель от НМА и учесть его в составе основных средств или запасов. Как поступить, решает сама компания.

Принять решение о разделении НМА и матносителя можно в любое время, необязательно это делать сразу.

Если вы решили учитывать матноситель отдельно в составе основных средств или запасов, уменьшите первоначальную стоимость НМА на расчетную стоимость носителя. Расчетную стоимость определяют исходя из фактических затрат на приобретение, создание матносителя, а если их невозможно посчитать, то исходя из его:

- справедливой стоимости;

- чистой стоимости продажи;

- стоимости аналогичных ценностей.

При этом стоимость носителя не должна превышать первоначальную стоимость НМА.

Такой же порядок определения расчетной стоимости применяют, когда компания принимает решение использовать матноситель отдельно от НМА. При этом расчетная стоимость носителя не может быть выше балансовой стоимости.

Гудвил — что это простыми словами

ПБУ 14 признает «нематериалкой» положительную деловую репутацию, а в новом ФСБУ 14 (п. ) рассматривается аналогичное понятие «гудвил».

Например, компания «Альфа» присоединила к себе организацию «Дельта», которая давно на рынке, статусна, ее хорошо знают покупатели. После присоединения все эти выгоды перешли и к «Альфе». Будущие экономические выгоды — это и есть гудвил.

ФСБУ 14 подробно не описывает гудвил, а отсылает нас к МСФО (IFRS) 3 «Объединения бизнесов». Поэтому теперь (IFRS) 3 — тоже наш нормативный документ.

Гудвил, созданный собственными силами организации, не признается активом в бухучете.

Учет и инвентаризация НМА

Единицей учета нематериального актива является инвентарный объект (совокупность прав на него, которая возникает в соответствии с договором или иным документом, подтверждающим право организации на такой актив). При этом, инвентарным объектом может являться сложный объект, состоящий из нескольких РИДов (например, технология производства или мультимедийное произведение).

В преддверии перехода на новый ФСБУ необходимо четко определить, какие объекты будут признаны НМА, согласно новому порядку, а какие следует учитывать по иным правилам. Поскольку ряд активов, которые ПБУ 14/2007 признавал нематериальными, с момента вступления в силу ФСБУ 14/2022 могут утратить такой статус, рекомендуем провести инвентаризацию НМА. Это позволит не только выделить активы, подпадающие под новый порядок, заблаговременно категоризировать их по видам и группам, но и убедиться в том, что они надлежащим образом оформлены и защищены.

Актуально:

Инвентаризация нематериальных активов