Что такое ключевой информационный документ и для чего он нужен?

Прочел в газете, что скоро в банках перед подписанием договора клиентам будут выдавать ключевые информационные документы. Что это такое?

Ильшат Янгиров

Консультаций: 29

Банк России планирует ввести единый подход к информированию граждан о финансовых продуктах. Ключевой информационный документ (КИД) или же проще — паспорт продукта уже разработан для ряда банковских, страховых, инвестиционных продуктов и будет постепенно введен в обращение.

Сегодня клиенты финансовых организаций, выбирая финансовый продукт, нередко получают разную информацию об одних и тех же услугах, предоставляемых разными участниками рынка. Еще сложнее сориентироваться, когда продукты из разных секторов финансового рынка имеют схожие характеристики.

Из обращений граждан, поступающих в Банк России, видно, что далеко не все понимают разницу, например, между вкладом в банке и открытием в том же банке индивидуального инвестиционного счета (ИИС). Между тем это совершенно разные вещи.

Например, сохранность вклада в банке и выплату процентов по нему гарантирует не только сам банк, но и государство: в случае банкротства банка вклад на сумму до 1,4 млн руб. будет возвращен владельцу Агентством по страхованию вкладов. А вот ИИС представляет собой счет для осуществления операций с финансовыми инструментами и не подразумевает страхования денежных средств Агентством по страхованию вкладов. Однако нередки случаи, когда недобросовестные участники финансового рынка, предлагая потребителю открыть ИИС, обещают не только полную сохранность средств, но и высокие доходы (чего по закону делать нельзя), а также умалчивают о других, не менее существенных условиях использования продукта.

Именно паспорт продукта (или ключевой информационный документ — КИД) должен помочь гражданам избежать неприятностей и сделать правильный выбор. Теперь перед подписанием договора клиент будет получать специальную памятку на двух-трех листах А4 с основной информацией: доступным языком, без обилия финансовых и юридических терминов в ней будет подробно изложена самая важная для клиента информация о продукте или услуге.

Теперь продавцы обязаны при обращении за консультацией или услугой по приобретению финансового продукта предупреждать покупателя обо всех его особенностях и рисках. Например, сообщить, что, инвестируя в ценные бумаги, он может не только потерять все вложенные деньги, но и остаться в долгу перед продавцом, а также о том, что инвестиции не застрахованы государством.

Кроме этого, продавцы должны указывать в паспорте продукта информацию о комиссиях и условиях расторжения договора. Размещение рекламы в таком документе запрещено.

Банк России начал работу по введению паспорта продуктов с банковских вкладов, инвестиций в микрофинансовых компаниях и кредитных потребительских кооперативах. Перед приобретением соответствующего продукта клиент в простой и понятной для всех форме получит важные сведения о нем. Например, в паспорте вклада банки будут указывать минимальную гарантированную ставку, а также все условия получения более высокой процентной ставки, в том числе и по так называемым гибридным продуктам.

Паспорт продукта микрофинансовых компаний, которые привлекают деньги граждан под плавающие процентные ставки, должен содержать сведения о ее минимальной и максимальной процентной величине и периоде, когда она применяется. К тому же клиент обязательно должен узнать из КИД о том, что минимальная сумма инвестиций по закону составляет 1,5 млн руб.

Будущие пайщики кредитного потребительского кооператива перед вступлением получат паспорт продукта, в котором будет подробно изложен перечень всех прав и обязательств. Здесь же будет рассказано, как можно покинуть кооператив.

Кроме этого, в паспорт продукта может быть включена информация о наличии или отсутствии государственной страховки внесенных средств, о действиях потребителя в случае банкротства финансовой организации, о порядке разрешения споров. Получать его клиенты будут при обращении за услугой, непосредственно перед подписанием договора, а также при его продлении. Доступ к подробной информации о продукте даст возможность потребителю сравнить похожие продукты различных финансовых организаций, сделать информированный выбор и избежать недоразумений.

Паспорта продуктов появятся не только в офисах, но и на сайтах финансовых организаций.

Вырастет ли цена на ипотечное страхование

Нововведение вызвало появление информации о том, что стоимость страхования жизни для ипотеки вырастет на 10-20% по сравнению с текущими тарифами.

После подобных постановлений чаще всего происходит пересмотр тарифов в пользу их увеличения. Об этом говорят и страховые компании, которые не допускают рост с цен в связи с новыми требованиями.

В документе ЦБ не указываются ограничения по тарифам, что означает свободу решений страховщиков относительно стоимости. Конкретных заявлений по данному вопросу страховые не делали. Резкого повышения тарифов после выхода новых требований также не отмечено.

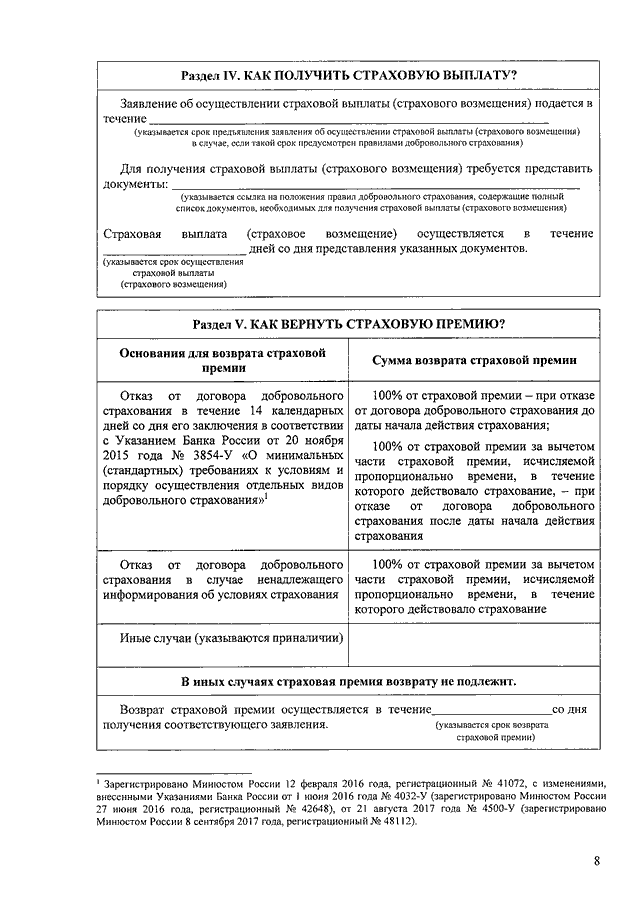

Что будет содержать в себе КИД

В памятке будут кратко, но понятно разъяснены все условия страхования вместе с видами исключений:

- На титульном листе указано наименование страховой организации и размещен QR-код, который ведет на ее сайт.

- Раздел, где подробно описан предмет страхования и на какую сумму он застрахован, а также указано, кто является выгодоприобретателем.

- Перечень исключений, то есть тех случаев, когда на компенсацию от страховщика рассчитывать точно не стоит.

- Разъяснение о том, как получить страховую выплату в зависимости от вида страхового случая. Также здесь перечислены необходимые документы, и зафиксированы сроки перечисления компенсации по каждому случаю.

- Условия возврата страховой премии в 14-дневный “период охлаждения”. Раньше страховщики зачастую умалчивали о том, что добровольный страховой продукт можно вернуть. Теперь же клиенты будут знать о праве на возврат страхования, если оно по каким-либо причинам их не устроило. Также в разделе о возврате страховая компания должна упомянуть о добровольном кредитном страховании. Немногие выгодополучатели в курсе, что могут получить остаток страховой премии в случае досрочного погашения кредита.

- Разделы с контактными данными страховщика и с перечнем правил о досудебном урегулировании спорных ситуаций.

Что такое КИД?

В КИД указаны основные характеристики продукта, в том числе его цель, стратегия, риски и ожидаемая доходность. Кроме того, в КИД может быть предоставлена информация о возможности инвестирования в фонд через банк или договором с директором фонда.

Важно отметить, что КИД не только объясняет преимущества и особенности продукта, но и предоставляет информацию о правах и обязанностях инвестора. В частности, КИД предоставляет информацию о возможности предъявить претензию на возврат средств или выплату компенсации в случае нарушения прав инвестора

КИД является важным документом для защиты прав потребителей. Он помогает потребителям принимать обоснованные решения при выборе инвестиционных продуктов

КИД также предоставляет инвесторам гарантированную информацию о продукте, что особенно важно в условиях быстро меняющегося финансового рынка

КИД обязательно предоставляется в открытой форме, чтобы каждый человек мог получить доступ к информации о продуктах, несмотря на свое финансовое состояние или место жительства. Для удобства потребителей КИД также может быть распространенная через Интернет, позволяя получить доступ к ключевой информации в любое время.

Роль и значимость КИД

Наличие КИД стало обязательным после вступления в силу Федерального закона «О рынке ценных бумаг» в марте 2023 года. Это позволяет клиентам положиться на юридическую гарантию и защиту их прав на рынке финансовых услуг.

В КИД указываются все важные детали страховки, включая воздействие на здоровье и финансовое положение клиента. Например, при оформлении страховки от болезней или инвалидности, КИД показывает, какая сумма будет выплачена страховщиком в случае наступления страхового случая. Таким образом, заемщик или страхователь будут точно знать, каким образом и в каком размере возможен возврат средств.

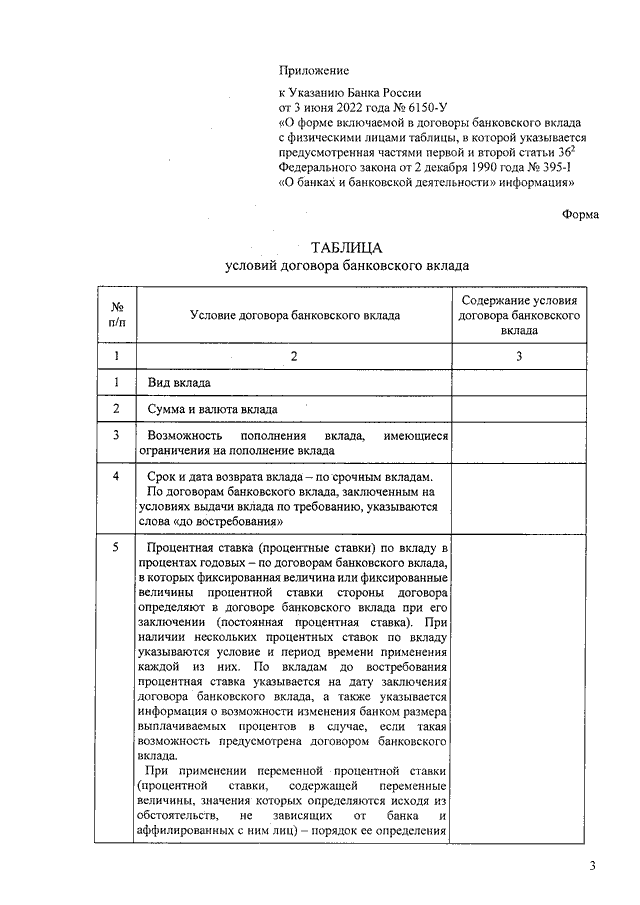

Страницы КИД размещаются в виде таблицы для удобства читателя. Клиент может легко найти нужную информацию, изучить ее и принять решение о сделке. Документ оформлен таким образом, чтобы весь его текст был простым и понятным для каждого человека.

КИД является взаимовыгодным инструментом для клиента и финансовой компании или страховщика. Клиенты получают полную информацию о продукте или услуге, что позволяет им сделать осознанный выбор. Компании и продавцы, с другой стороны, имеют возможность прозрачно объяснить свои услуги и продукты. В результате, КИД помогает укрепить доверие клиентов, снизить риск спорных ситуаций и конфликтов в будущем.

Удобное размещение КИД и его содержание позволяют упростить процесс выбора продукта для клиента. Теперь он может быстро сравнить разные условия, размеры страховых сумм и преимущества различных компаний. Благодаря КИД клиенты не будут привязаны к одной страховой компании или продукту, а смогут свободно выбирать то, что подходит именно для них.

Распространение КИД помогает клиентам легко ориентироваться на рынке финансовых услуг и страхования. Все компании и продавцы страховок обязаны предоставлять КИД, поэтому клиенты получают одинаковую информацию о каждой страховке. Таким образом, КИД упрощает сравнение разных предложений и выбор того, что подходит лучше всего для клиента.

В целом, КИД играет ключевую роль в обеспечении прозрачности рынка и защите интересов клиентов. На долгосрочной основе, страховки и услуги страховщиков будут стандартизированы, что приведет к унификации условий и сокращению неурядиц.

| Роль КИД: | — Помогает клиентам принять осознанное решение о сделке— Уменьшает риск конфликтов и спорных ситуаций— Упрощает выбор продукта на рынке финансовых услуг |

| Значимость КИД: | — Обеспечивает прозрачность и защиту интересов клиентов— Условия и страховые суммы являются стандартизированными— Помогает сравнивать разные страховки и выбирать лучшее предложение |