Как устанавливаются расценки

При установке расценок на предприятии учитываются различные факторы, такие как затраты на материальные ресурсы, оплата труда, амортизация оборудования, налоги и многие другие. Определение стоимости включает в себя сложный анализ всех затрат и факторов, которые могут влиять на производственные процессы и рыночные условия.

При установлении расценок на предприятии часто используются различные методы, включая метод выравнивания затрат, метод конкурентоспособности, метод исследования рынка и др. Каждый метод имеет свои преимущества и недостатки, и его выбор зависит от специфики предприятия и рыночных условий.

Кроме того, при установлении расценок необходимо учитывать целевую прибыль предприятия, которая должна быть достаточной для его развития и инвестиций в будущее. Выбор правильного уровня цен позволяет предприятию получать достаточную прибыль и обеспечивать свою устойчивую работу на рынке.

В целом, установка расценок является сложным и многогранным процессом, требующим тщательного анализа и учета множества факторов

От правильно выбранных расценок зависит успешность предприятия и его продукции на рынке, поэтому этому вопросу стоит уделять особое внимание и заботиться о его качественном решении

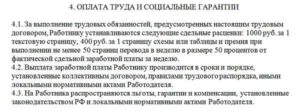

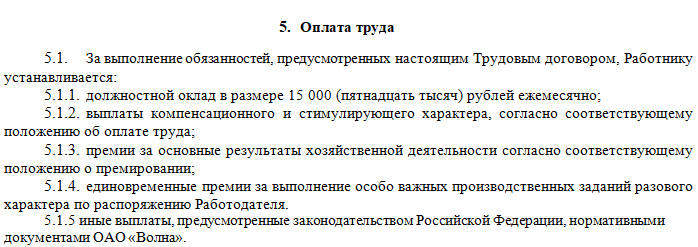

Правовое регулирование

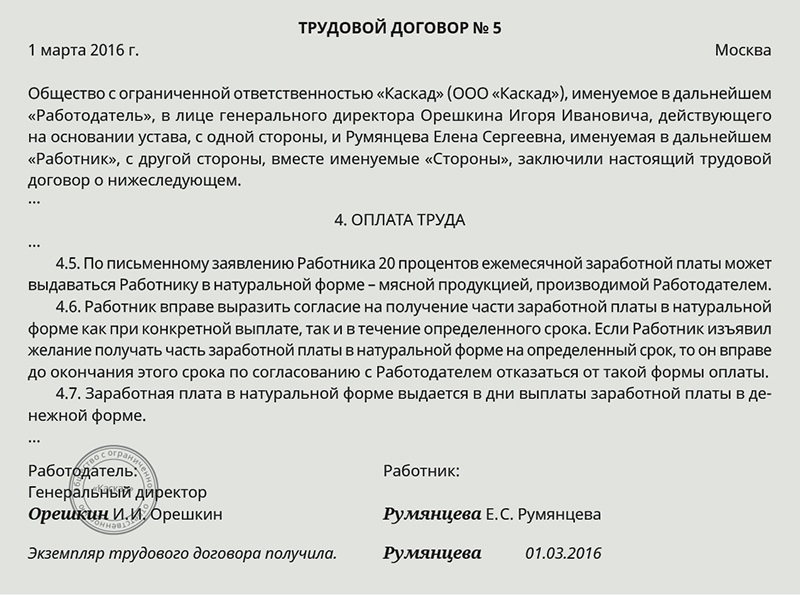

Сдельная оплата труда представляет собой такой механизм начисления работникам зарплаты, при котором она напрямую зависит от объема исполненных обязанностей, например, в зависимости от количества произведенных товаров или оказанных услуг. Фактически сдельная оплата труда является одной из разновидностей тарифной формы.

Сдельная оплата труда сегодня является наиболее распространенной во всем мире. В российском Трудовом кодексе вопросы применения сдельной оплаты не урегулированы в должной мере. Она лишь отдельно упоминается в ст. 150 Трудового кодекса, где сказано, что работодатель должен учитывать разряд сотрудников при применении сдельных расценок. В ст. 153 Трудового кодекса сказано, что оплата труда в выходные или праздничные дни производится исходя из двойных ставок, В ст. 271 Трудового кодекса сказано, что сдельная оплата труда для несовершеннолетних сотрудников может подразумевать как стандартные ставки для них, так и повышенные, но при учете их работы на условиях неполного дня.

На основании п. 1 ст. 135 Трудового кодекса зарплата устанавливается сотруднику при заключении с ним трудового договора при трудоустройстве с учетом той системы, которая действует на предприятии. Регулирование сдельной и других форм оплаты труда производится с учетом положений Главы 21 Трудового кодекса.

В ст. 8 Трудового кодекса предусмотрено право организаций на издание локальных актов, которые распространяют свое действие на трудовые отношения внутри организации. При этом они не должны противоречить действующему трудовому законодательству.

При этом в классической форме реализовать сдельную оплату труда в России проблематично. Связано это с тем, что оплата труда работника, который отработал полный рабочий день, не может быть менее МРОТ. То есть, даже если сотрудник не произвел ни одной детали, то его оплата за месяц не может быть меньше установленного минимума. Хотя при этом у работодателя есть возможность в дальнейшем уволить такого сотрудника, который не справляется со своими трудовыми обязанностями.

Сдельная система оплаты труда может быть достаточно эффективной для следующих работников:

- сотрудников производственных цехов;

- продавцов;

- персонала колл-центра;

- строителей;

- токарей;

- сварщиков;

- копирайтеров.

Тогда как для сотрудников сферы обслуживания клиентов, отделов логистики, охранных услуг, финансовых аналитиков, маркетологов такая форма оплаты неэффективна.

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Сдельно-регрессивная методика

Эта форма начисления ЗП оправдывает себя в ситуации, когда требуется снизить внеплановые объемы производства. Прекратить переработку требуется в ситуации, когда нет условий для хранения дополнительного объема продукции, возникают трудности с реализацией товара. Сдельно-регрессивную форму используют как раз для сокращения объема внепланового производства. С ее помощью также можно выровнять итоговые показатели опытных сотрудников и новичков.

В рамках сдельно-регрессивной тарификации устанавливается разное значение расценки, которая зависит от степени отклонения выполненных показателей и установленных норма. С каждой единицей, изготовленной сверх нормы, расценка оплаты труда снижается.

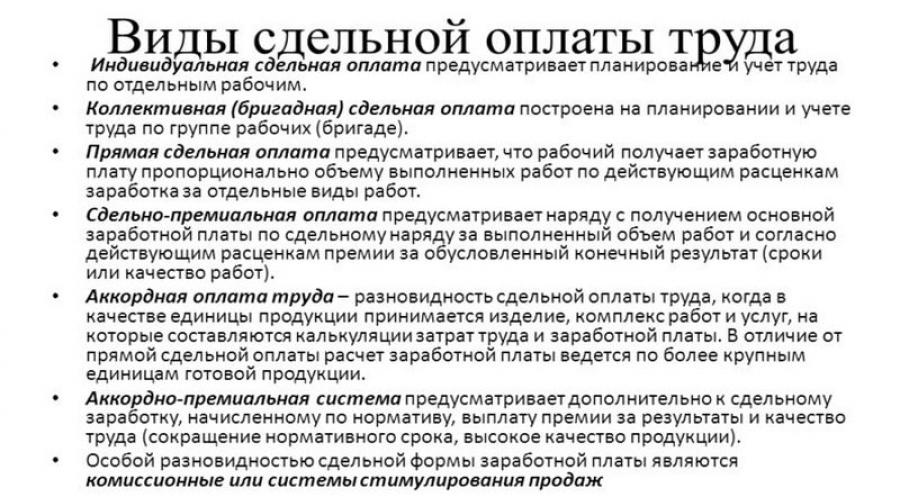

Виды сдельной оплаты труда

Виды сдельной оплаты труда обозначены в зависимости от полученных итогов работы сотрудника и всего персонала в целом. Всего разновидностей — шесть, ниже мы подробнее расскажем о каждом виде сдельной оплаты труда.

1. Прямая сдельная оплата труда

При таком виде оплаты сумма заработанных сотрудником денежных средств рассчитывается посредством умножения стоимости работы за одну единицу продукта или за одну услугу на то количество продуктов, которые сотрудник сделал в итоге. В этом случае зависимость прямо пропорциональная: чем больше сделал – тем больше заработал. Так сотрудникам будет проще оценивать и проектировать заработную плату

Однако, важно помнить, что при большом объеме производства сотруднику необходимо еще и соблюдать качество произведенного товара.

Главный фактор расчета – расценка на услугу или производство товара

В больших организациях первостепенно обращают внимание на нормы выработки. Так как в них действуют большие обороты производства продукции

Если же рассматривать небольшие организации, в них расчет происходит исходя из временных норм. Так как объемы производства небольшие, соответственно, и оборот организации маленький.

2. Сдельно-премиальная оплата труда

Такой вид оплаты труда применяют для того, чтобы стимулировать и повышать качество работы сотрудников и результатов производства, или предоставления услуг. При сдельно-премиальной оплате труда сотрудник получит денежные средства не только за объем изготовленной продукции, но и за качество готового продукта или иные достижения рабочего, например, выполнение всех задач в срок.

Существует специальная формула для расчета суммы сдельно-премиальной оплаты труда. В этом случае зарплата будет равна сумме выплат за объем произведенной продукции и полученным премиям за качественные показатели выполнения работы. Так как денежные средства – лучшая мотивация для сотрудников, такой вид сдельной оплаты труда считают самым оптимальным и эффективным.

3. Повременно-сдельная оплата труда

При такой оплате труда сотрудник будет получать фиксированную сумму средств, которая не зависит от результатов работы сотрудника. Сумма первой части заработной платы рассчитывается исходя из числа дней, в которые человек выходит на смену, и количества часов, которые он отработал. А вторая часть заработной платы будет складываться как раз по итогам работы за месяц.

Также существует и вариант, когда вторая часть, то есть, стимулирующая, складывается по качественным показателям работы. Но тогда сумма будет начисляться в конце определенного периода, в некоторых компаниях это месяц, а в некоторых — и квартал. Это не всегда и не всем рабочим удобно, однако это позволяет как бы накапливать заработную плату и получать какую-то часть одной большой суммой.

4. Косвенно-сдельная оплата труда

Этот вид оплаты труда реализуется в организациях, где работает, как основной, так и обслуживающий персонал, причем от качества работы обслуживающего персонала зависит уровень заработной платы основного персонала.

Оплата труда для сотрудников по данной системе заключается в возможности получения оплаты по сдельным расценкам, которые устанавливаются за каждую производственную единицу.

5. Аккордная форма оплаты труда

В таком случае определенная задача ставится на время, и ее выполнение не растягивается на весь расчетный период. Таким образом сотрудник становится более мотивированным на выполнение заданий за более короткий промежуток времени. По аккордной форме оплаты труда сумма денежных средств может складываться из стоимости каждой отдельной работы и необходимого объема производства.

Обратите внимание! Аккордная форма оплаты труда предполагает возможность премирования.

6. Сдельно-прогрессивная оплата труда

Этот вид оплаты труда включает в себя наличие фиксированной цены, соответствующей норме, которую обязан выполнить сотрудник. Если сотрудник выполняет работу сверх той, что ему отводится, он получает оплату выше, чем та, которая является фиксированной, так как он работает сверхурочно.

Как рассчитывается сдельная зарплата

Выяснив, что собой представляет сдельная оплата труда, давайте перейдем к рассмотрению такого вопроса, как ее расчет.

Для наглядности приведем примеры. Допустим, дневная норма по количеству обработанных деталей для работника завода – 120 штук. При этом дневная ставка по тарифу равняется 1,2 тыс. рублям. В итоге в течение месяца трудящийся обработал 2,4 тыс. деталей. Если мы говорим о сдельной расценке, то в этом случае нам нужно будет поделить дневную тарифную ставку на дневную норму по обработке деталей.

Теперь рассмотрим ситуацию, когда норма зависит не от количества изделий, а от временного промежутка. Допустим, норма станочного времени составляет полчаса за 1 операцию. Ставка по тарифу в час – 150 руб. В течение месяца сотрудником было сделано 600 операций. Так мы можем найти сдельную расценку:

Теперь вы знаете, как рассчитывается сдельная оплата.

В начале найдите стоимость 1 единицы продукции и умножьте на прогнозируемое месячное количество производимой продукции

Виды сдельной оплаты труда (системы)

Существует несколько видов сдельной системы. Работодатель выбирает из них нужный вариант, который наиболее подходит каждому конкретному случаю, и закрепляет его в трудовых договорах и соглашениях. Ниже разновидности этой формы рассматриваются детально.

Сдельно-премиальная оплата труда (пример)

Этот вариант системы предусматривает оплату работы сотрудника до превышения им нормативов по прямым тарифам, а после превышения – по увеличенным расценкам. Премии за перевыполнение плана очень хорошо стимулируют производительность труда – работнику попросту выгоднее трудиться эффективнее, ведь это влияет на размер зарплаты, которую он заслужит к концу месяца. Рассмотрим конкретный пример.

Пример 3. Токарю 3 разряда установлена норма выхода деталей за месяц – 150 штук. При условии достижения плановых показателей сдельная цена за деталь составляет 60 рублей. Но сотрудник изготовил за период 180 деталей. Условия договора гласят, что сверхнормативный выпуск поощряется премией величиной в 30% от превышения. Таким образом, заработок токаря при сдельно-премиальной системе считается так:

(180*60) (оплата по нормативам) + (30 (превышение норматива)*60*30%) (величина премии за сверхплановые результаты) = 10 800 + 540 = 11 340.

Прямая сдельная оплата труда (пример)

Эта система предполагает наличие в организации твердых сдельных расценок, разработанных для работников соответствующих разрядов и квалификаций. Зарплата считается путем умножения этих тарифов на количество изготовленных изделий. Превышение плановых показателей не влечет увеличение стоимости единицы продукции.

Пример 4. Для швеи первой категории установлен тариф на одно платье – 70 рублей. За месяц она произвела 450 единиц этой продукции. В итоге ее заработок получился такого размера: 70 * 450 = 31 500 рублей.

Сдельно-прогрессивная оплата труда (пример)

При этом варианте при достижении работником плановых показателей ему устанавливаются одни расценки, а при их превышении – уже другие, как правило, несколько выше. Отличие от премиальной системы в том, что речь здесь идет не о премии, которая считается в процентах от перевыполнения, а о твердых тарифах, действующих в отношении сверхплановых единиц продукции.

Пример 5. Фрезеровщику установлен месячный план выработки – 170 деталей. В пределах этого норматива единица продукции оплачивается суммой в 400 рублей. Все сверхплановые детали оплачиваются уже по повышенному тарифу – 500 рублей. За месяц сотрудник произвел 200 деталей. Его зарплата рассчитывается при этом следующим образом: 170*400 (оплата в пределах норматива) + (200-170)*500 = 68 000 + 15 000 = 83 000.

Аккордная оплата труда (пример)

При этом варианте оплата осуществляется не за отдельную манипуляцию или единицу продукта, а за полный цикл работ. При этом строго оговариваются временные рамки их выполнения. Если задача отличается длительностью выполнения, как правило, прибегают к выплате авансов. Нередко аккордная система сочетается с премированием за выполнение задания до установленного срока.

Пример 6. Часто аккордная система применяется на стройках. Бригаде поставлена задача – провести отделочные работы в построенном доме. Весь объем необходимых действий делится на конкретные этапы: проведение проводки, штукатурка, укладка пола, окраска и т.д. Каждый такой этап принимает уполномоченный сотрудник, определяет качество выполнения и производит расчет.

Смешанная (повременно-сдельная) оплата труда (пример)

Это своеобразный гибрид сдельного и повременного способов оплат. Такой вариант подходит для ситуаций, когда производственный процесс требует наличия работника на своем месте в определённые промежутки времени. Наряду с этим прибыльность предприятия определяется активностью сотрудника и его заинтересованностью в результатах. Поэтому производительность стимулируется сдельными расценками.

Пример 7. Продавец магазина должен находится на рабочем месте с 9 утра и до 10 вечера. За это время ему установлен фиксированный оклад. Даже если за весь день в магазин не зайдет ни один покупатель, сотрудник должен быть наготове и присутствовать за прилавком. И он все равно получит зарплату по фиксированному окладу. Вместе с тем, продавец еще и имеет определенный процент с продаж, что мотивирует его на активные действия: чем больше он продаст, тем больше получит в конце месяца зарплату.

Как рассчитать сдельную оплату труда

Порядок расчета зарплаты зависит от вида применяемой системы сдельной оплаты.

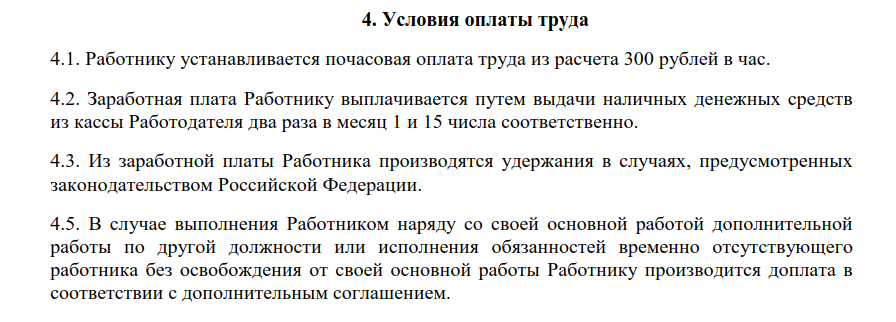

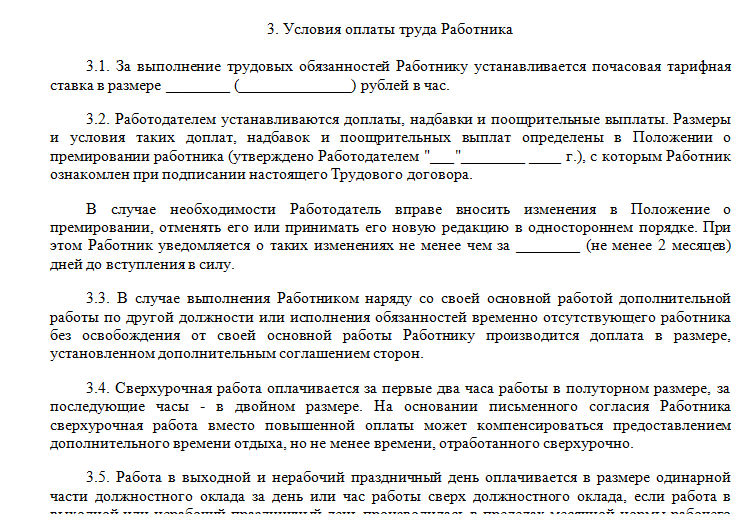

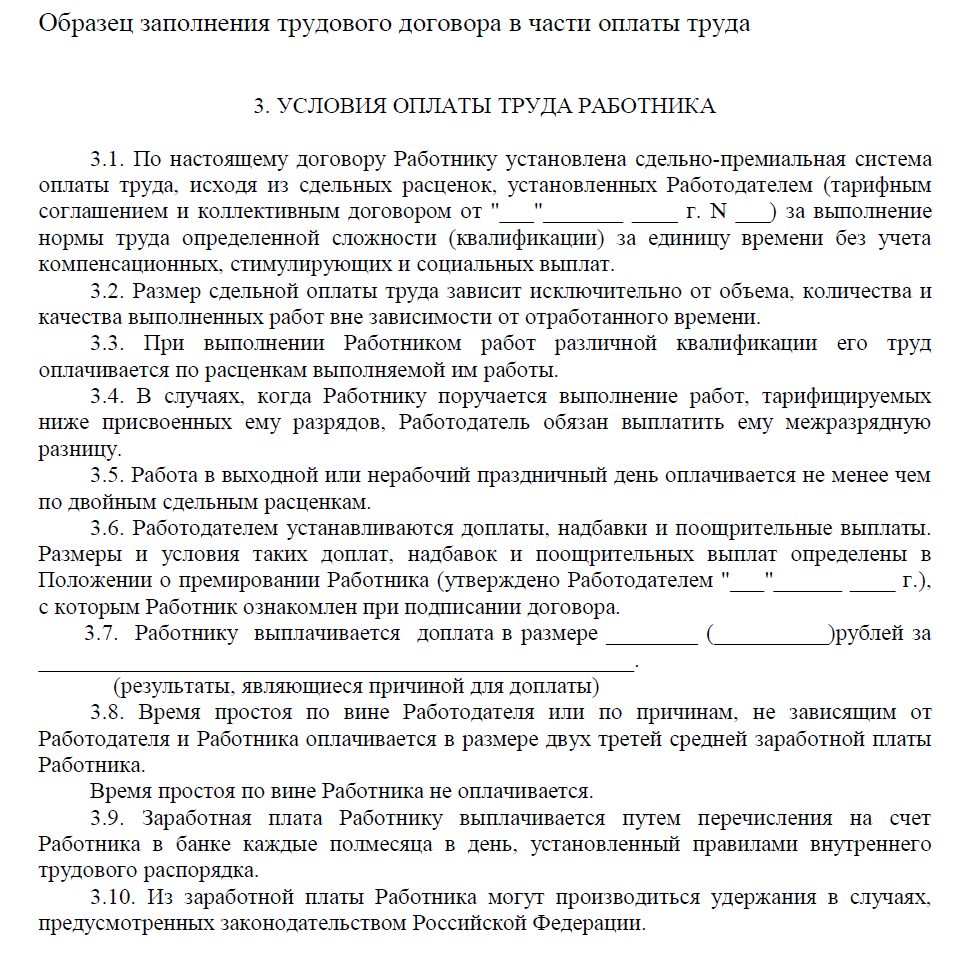

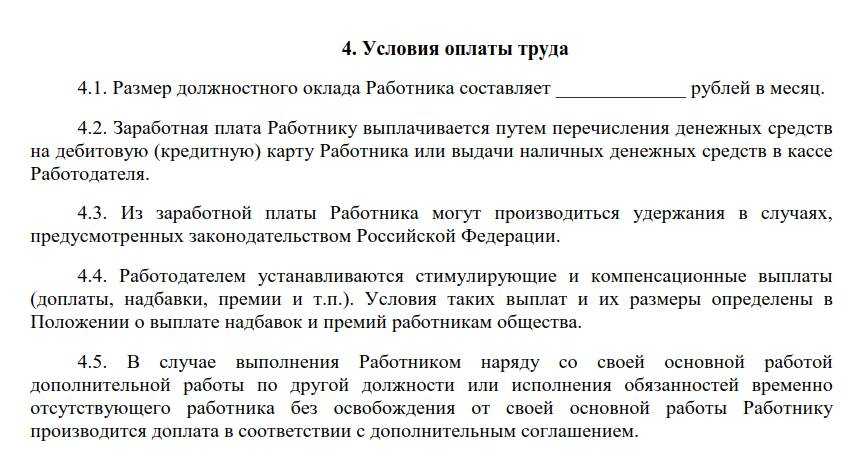

Самый простой вариант — прямая сдельная. В этом случае заработок начисляется исходя из количества изготовленной работником продукции (выполненных работ, оказанных услуг) и установленных работодателем сдельных расценок. То есть зарплата рассчитывается путем простого умножения стоимости изготовления единицы продукции на ее количество. Чем больше сделал работник, тем больше заработал. Сдельная расценка может устанавливаться исходя из нормы времени или нормы выработки. При этом дополнительное премирование, связанное с объемом выполненного труда, в том числе через повышение стоимости единицы продукции, не предусматривается.

Формула расчета: К×Р,

где К — количество изготовленной продукции, а Р — сдельная расценка (стоимость изготовления единицы продукции).

Сдельно-премиальная система предусматривает, что в дополнение к заработку по прямым сдельным расценкам работник получает стимулирующие выплаты (премии). Например, за перевыполнение нормы выработки или за снижение процента брака.

Формула расчета: К×Р+П,

где К — количество изготовленной продукции, Р — сдельная расценка (стоимость изготовления единицы продукции), П — премия.

При сдельно-прогрессивной системе зарплата также состоит из двух частей. Но при этом во вторую, премиальную, часть входит доплата за каждую единицу продукции сверх определенного количества (нормы). Проще говоря, при перевыполнении плана цена единицы продукции возрастает. Причем, такое возрастание может быть как разовым, так и ступенчатым.

Формула расчета: К×Р + К×Р1+К×Р2+ К×Рn,

где К — количество изготовленной продукции, Р — сдельная расценка (стоимость изготовления единицы продукции), Р1, Р2, Рn— повышенные сдельные расценки (стоимость изготовления единицы продукции сверх определенной нормы).

Косвенно-сдельная система направлена на повышение материальной заинтересованности вспомогательного (обслуживающего) персонала. Для этого величина зарплаты таких сотрудников ставится в зависимость от качества труда работников, занятых в основном производстве. Эта система позволяет установить зарплату персонала, обслуживающего станки, другое оборудование или сети, задействованные в производственном процессе. Ведь из-за их плохой работы может встать вся деятельность фирмы. Согласитесь, будет неверно, если занятые на основном производстве сдельщики при этом потеряют в зарплате, а обслуживающий персонал на окладе — нет. Избежать таких ситуаций как раз и позволяет косвенно-сдельная система оплаты труда.

Формула расчета: О×Рк либо О×Кн,

где О — объем продукции, произведенной основным персоналом, Рк — косвенная сдельная расценка (зависит от количества обслуживаемых основных работников), Кн — коэффициент выполнения норм («завязан» на качество работы обслуживаемых основных работников).

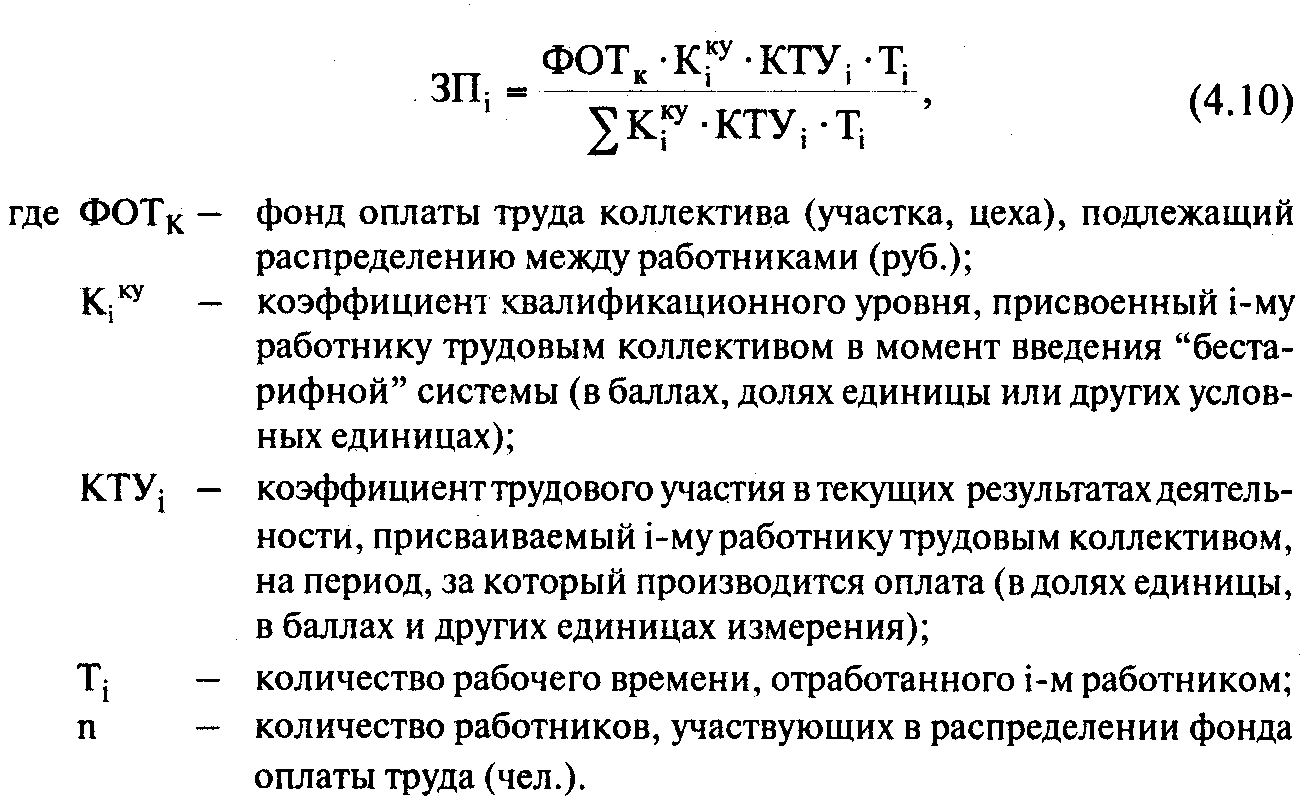

Аккордная система предназначена для стимулирования коллективного труда группы сотрудников в целом — отдела, бригады, смены и т.п. В рамках такой системы заранее устанавливается перечень работ, их стоимость (т.е. общая зарплата, которую получит коллектив), а также срок выполнения. Оплачивается выполнение всего комплекса работ, а не отдельных операций или видов. Для корректного применения этой системы нужно также закрепить механизм определения коэффициента трудового участия каждого сотрудника в работе коллектива.

Формула расчета: С/Ч×Кту,

где С — стоимость работ (общая зарплата коллектива за выполнение задания), Ч — фактический срок выполнения работы (в рабочих часах), Кту — коэффициент трудового участия (личный вклад сотрудника в работу).

Дополнительно могут вводиться повышающие и понижающие коэффициенты (например, за срыв срока, за экономию материалов и т.п).

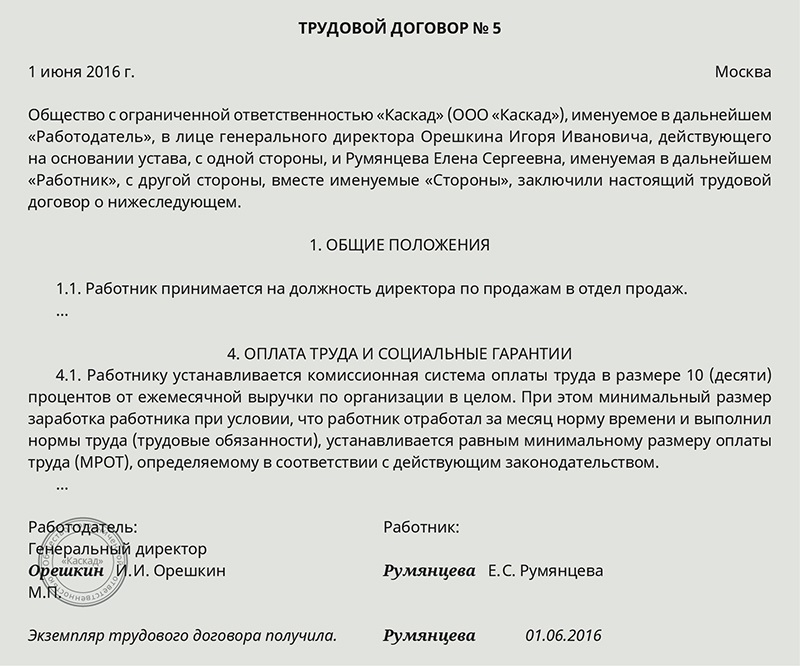

Наконец, комиссионная система применяется для расчета зарплаты «продажников», то есть персонала, который напрямую задействован в реализации товаров (работ, услуг), производимых работодателем. Основная цель — стимулировать увеличение продаж. Поэтому заработок при этой системе определяется в процентах от объема продаж или выручки. За базу могут приниматься показатели как конкретного работника, так и коллектива (отдела, группы, смены) или компании в целом. Единственное, что нужно помнить: независимо от объема продаж или выручки месячный заработок работника, полностью отработавшего за данный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ).

Формула расчета: Опр × %,

где Опр — это объем продаж (в натуральном или денежном выражении), % — установленный для работника процент оплаты труда.

Варианты сдельной формы оплаты, используемые в трудовой сфере

Высокоразвитые зарубежные производства в своей практике используют сдельную систему начисления заработной платы. Это мера, которой они мотивируют своих сотрудников сокращать время, затрачиваемое на производство единицы изделия. Схемой поощрения предусмотрено увеличение ставки процентом надбавки. Уровень доплаты зависит от таких факторов, как:

• долгосрочность автоматизированной операции; • доли дополнительной трудовой активности в рабочем процессе; • общее время, затраченное на ручной труд.

В такой способ производится распределение заработной платы сотрудников сдельщиков. Когда сотрудники совершают работу одинаковой степени сложности, но затрачивают на нее разный временной отрезок, целесообразно использовать такую схему начисления ЗП. Этот подход позволяет избежать конфликтов между работодателем и сотрудниками. Нет «невыгодной работы», есть труд, который требует большего усердия и старания для повышения эффективности труда.

Отечественными компаниями заложена практика применения тарификации труда. Иностранные предприятия закладывают тариф в ставку того сотрудника, который обладает необходимыми для выполнения конкретного трудового процесса, навыками. Это мотивирует персонал совершенствовать свои теоретические знания и практические трудовые наработки, осваивать и внедрять в практику новые технологические процессы, повышать конкурентоспособность вырабатываемой продукции или предоставляемых услуг.

Российским законодательством также предопределены определенные гарантии сдельщикам. Претендовать на надбавки вправе сотрудники, которые выполняют функции, которые не относятся к их квалификационному уровню. Обязанность работодателя в этой ситуации – возместить разницу в ЗП, вызванную такой рабочей ситуацией. Этот момент регулируется ТК РФ в части ст.50.

Еще одна вариация сдельной формы – дополнения в виде временной системы оплаты. В рамках этой программы ставка сохраняется независимо от результатов трудовой активности. Основной заработок это 60-70% от тарифа – фиксированная часть. Расчет производят на основании количества рабочих смен, часов. На вторую часть ЗП напрямую влияет результативность. Стоимость одной единицы или операции используется при начислении подвижной части.

Уровень подвижной части ЗП определяется таким показателями:

• качество выполненных работ, изготовленных деталей; • эффективность трудового времени; • соблюдение рабочих правил, трудовой дисциплины; • нормативные показатели.

Расчет смешанной сдельной формы производят по набранным балам. По программе подвижной доли, можно начислять 15-30% от основной фиксированной части заработка.

Используя другой подход, надбавку определяют с учетом качественных трудовых показателей. Выплату производят на основании итоговых месячных, квартальных, годовых результатов. Пропорционально с улучшением качественных показателей возрастает и надбавка.

Такие современные системы оплаты и поощрения чаще всего задействуют при оплате контрактной формы труда в муниципальных, государственных учреждениях.

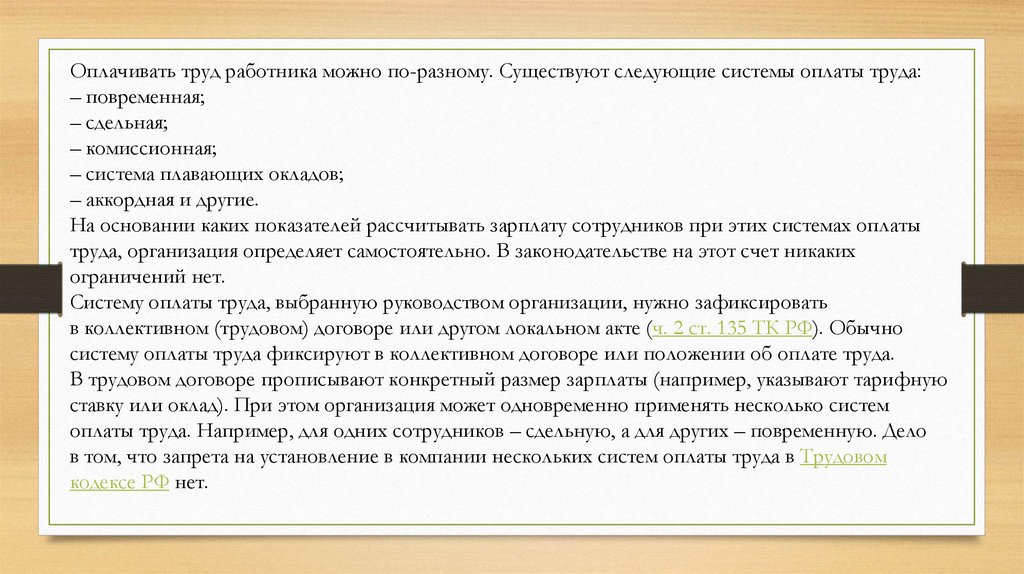

Как начисляется зарплата при повременной оплате труда

Основным принципом начисления зарплаты при повременной оплате труда является учет отработанных часов каждым работником. За каждый отработанный час работник получает определенную ставку, выполненные в рабочее время, не квалификационное заболевание и иные нетрудоспособность, связанные с исполнением трудовых обязанностей процент при равном или меньшем размере оклада. При этом общая сумма зарплаты рассчитывается как произведение ставки за отработанный час на общее количество отработанных часов.

Порядок начисления зарплаты при повременной оплате труда

- Фиксация рабочего времени. Работодатель устанавливает порядок фиксации рабочего времени каждого работника. Обычно это происходит с помощью системы учета рабочего времени, такой как табельный учет или электронные системы.

- Расчет отработанных часов. На основе фиксированного рабочего времени производится расчет отработанных часов каждым работником за определенный период.

- Установление ставки оплаты за час. Работодатель устанавливает размер ставки за каждый отработанный час в соответствии с действующими нормативными актами и коллективным договором.

- Расчет заработной платы. На основе отработанных часов и установленной ставки оплаты производится расчет заработной платы каждого работника, умножая количество отработанных часов на размер ставки.

- Выплата заработной платы. Работодатель выплачивает заработную плату каждому работнику в соответствии с установленным графиком выплат.

Преимущества и недостатки повременной оплаты труда

Преимущества:

- Прозрачность расчетов. При повременной оплате труда работники могут легко проверить правильность начисления своей зарплаты, так как она зависит от количества отработанных часов.

- Стимулирование увеличения рабочей активности. Работники получают заработную плату за каждый отработанный час, что мотивирует их увеличивать свою рабочую активность.

- Гарантия получения оплаты за отработанное время. При повременной оплате труда работники всегда получают оплату за каждый отработанный час, независимо от количества произведенной продукции.

Недостатки:

- Отсутствие прямой связи между зарплатой и производительностью. При повременной оплате труда работникам может не быть стимула увеличивать производительность своего труда, так как заработная плата не зависит от количества произведенной продукции.

- Сложность учета рабочего времени. Фиксация рабочего времени и расчет отработанных часов требуют дополнительных усилий от работодателя для поддержания точности и объективности данных.

Повременная оплата труда основывается на учете отработанных часов и установлении ставки оплаты за каждый час работы. Она обеспечивает прозрачность расчетов заработной платы и стимулирует работников к увеличению рабочей активности. Однако, отсутствие прямой связи между зарплатой и производительностью может быть недостатком этой системы начисления заработной платы. В каждом конкретном случае работодателю следует изучить все факторы и особенности своей компании, чтобы определить, какой способ оплаты труда будет наиболее эффективным и справедливым для всех работников.