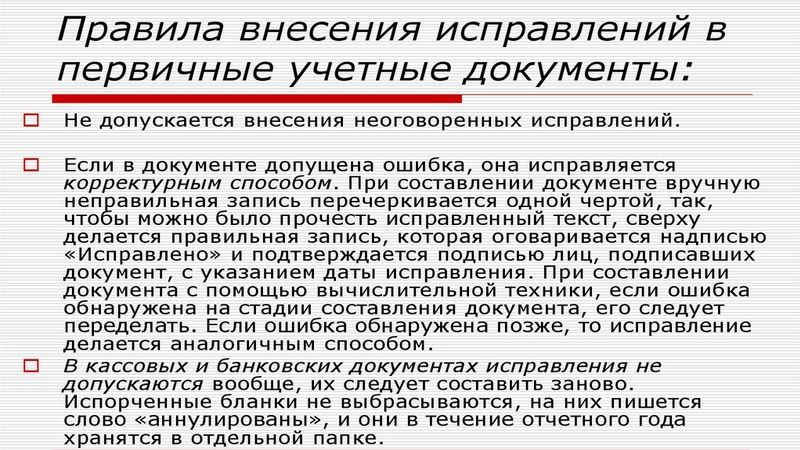

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

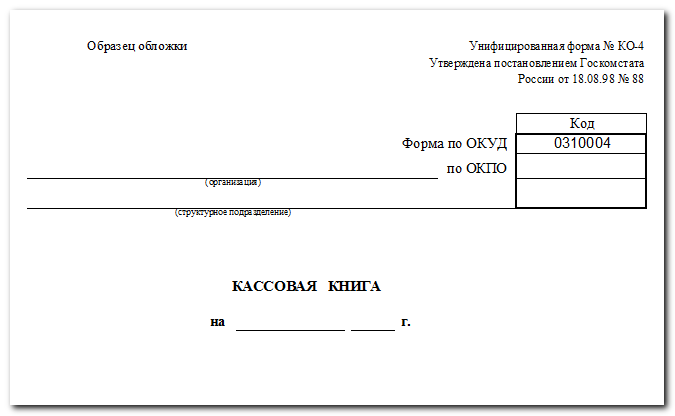

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

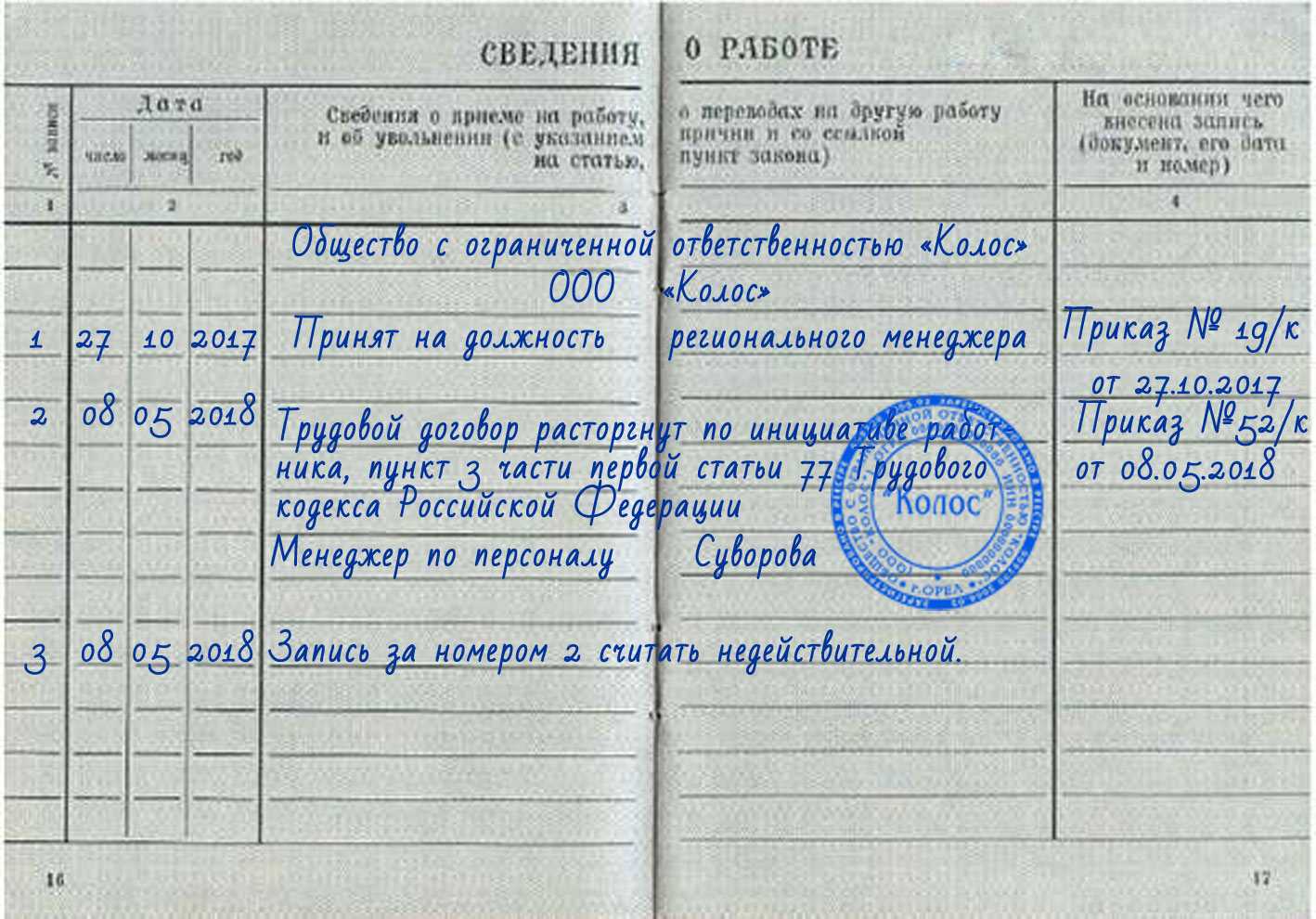

Можно ли вносить исправления в кассовую книгу

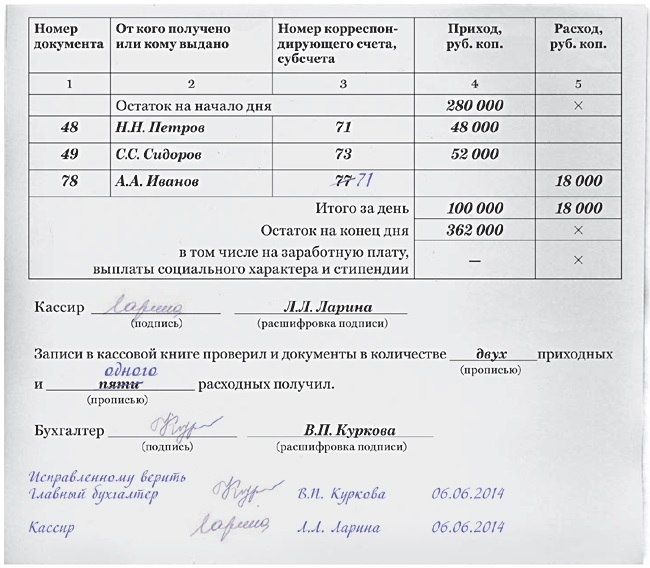

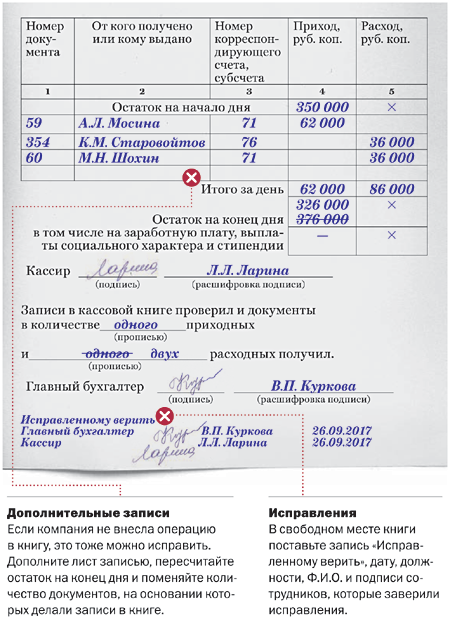

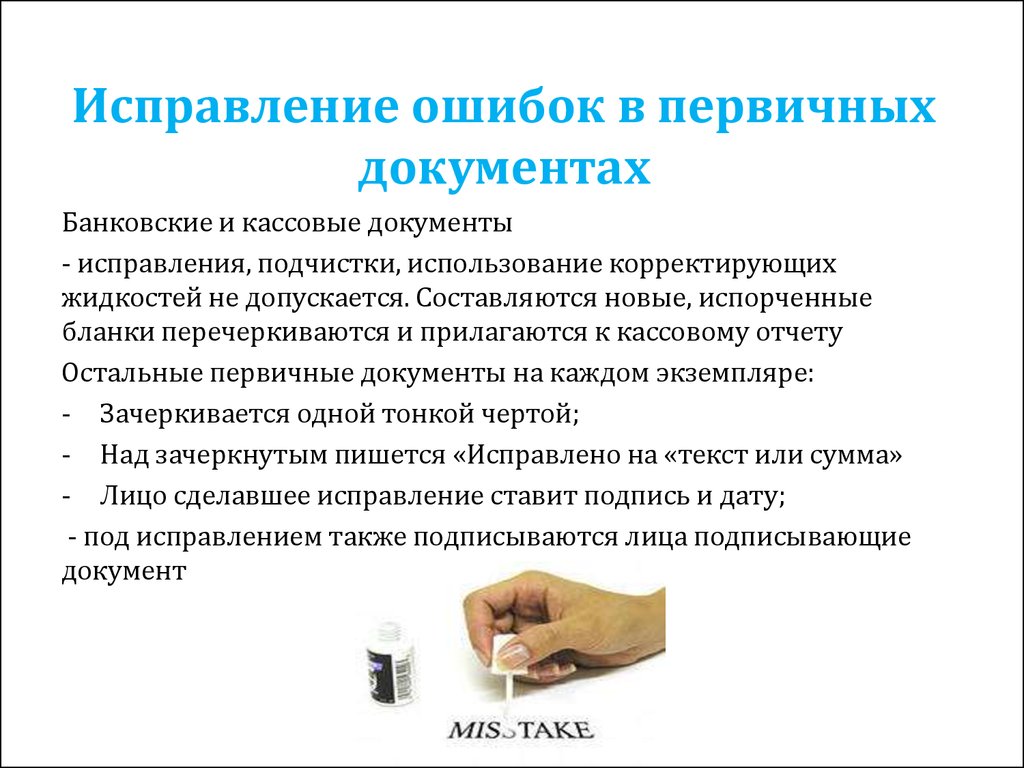

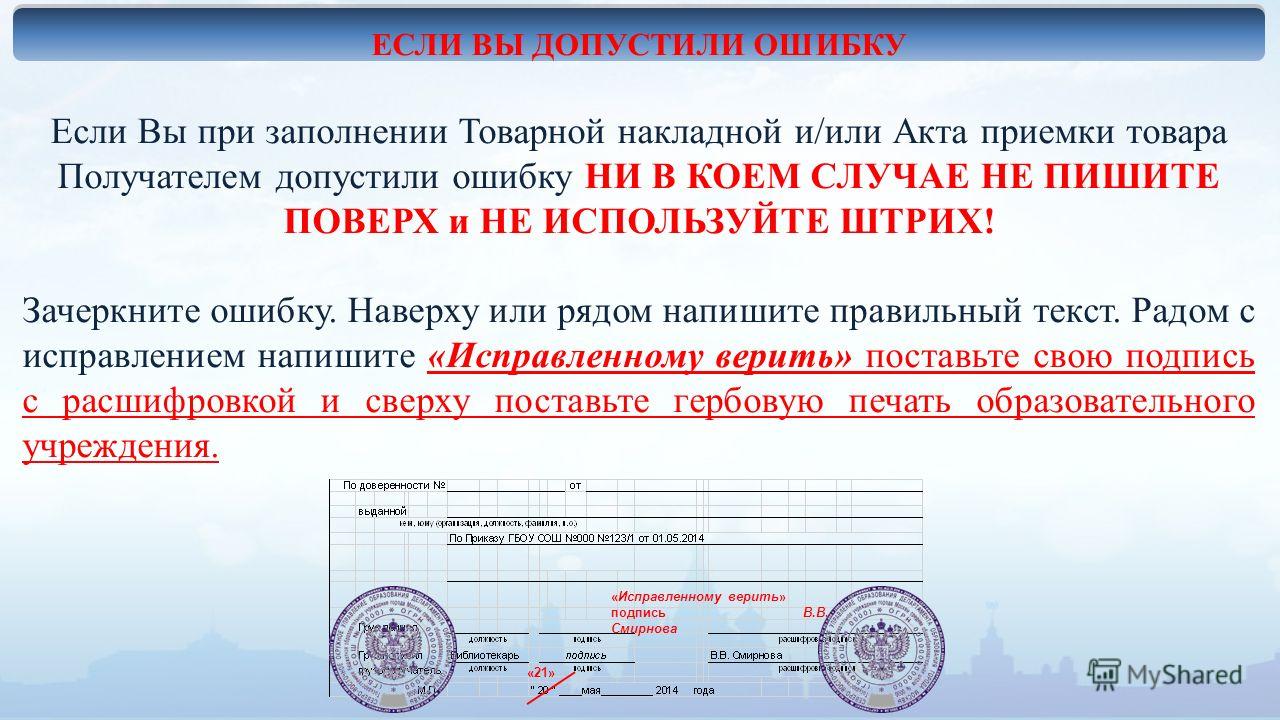

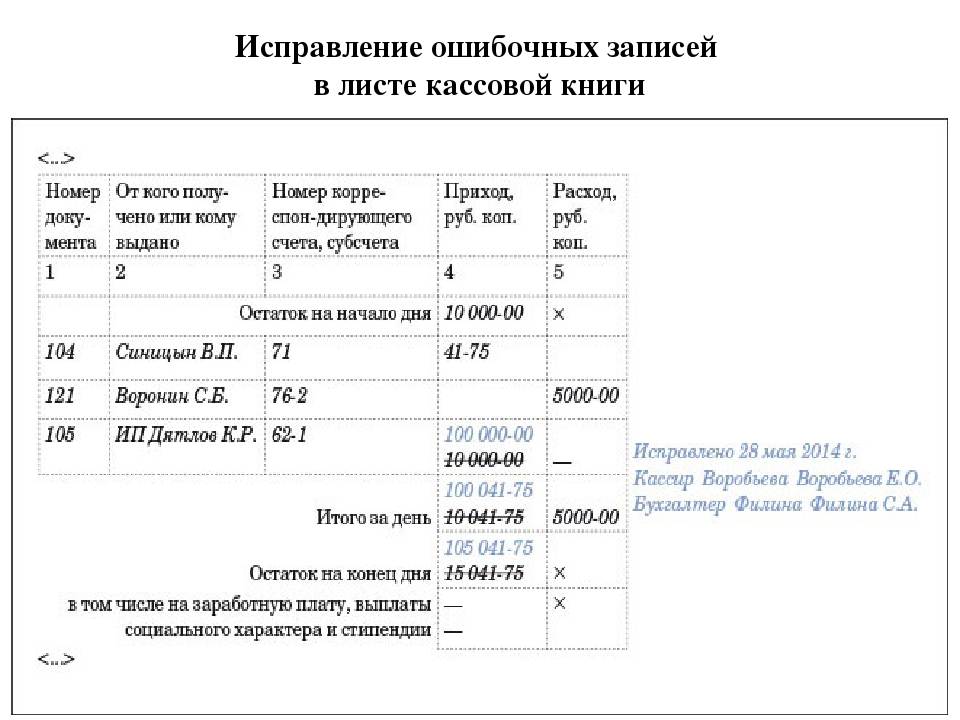

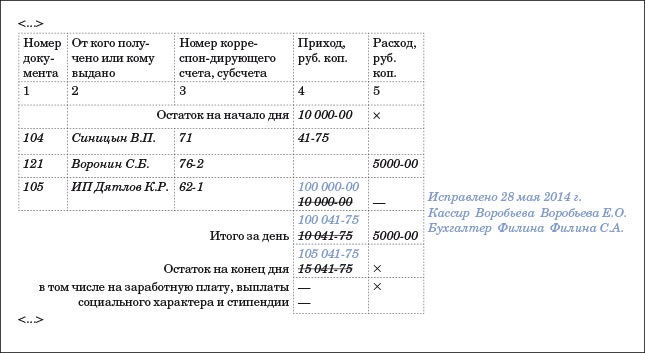

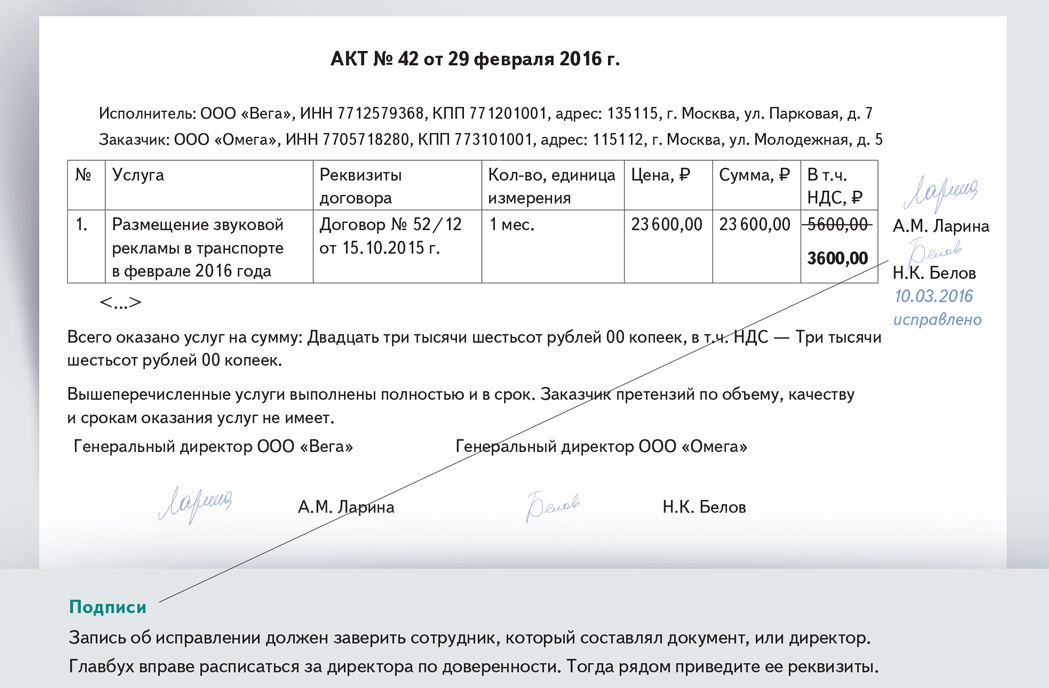

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2021 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

- Подключение к ОФД

1 отзыв

1 800 ₽

1800

https://online-kassa.ru/kupit/podklyuchenie-k-ofd/

ЗаказатьПодробнееЕсть в наличии

- Регистрация кассы в ФНС

1 отзыв

1 500 ₽

1500

https://online-kassa.ru/kupit/registratsiya-kassy-v-fns/

ЗаказатьПодробнееЕсть в наличии

Какие документы не нужны при онлайн-кассе

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

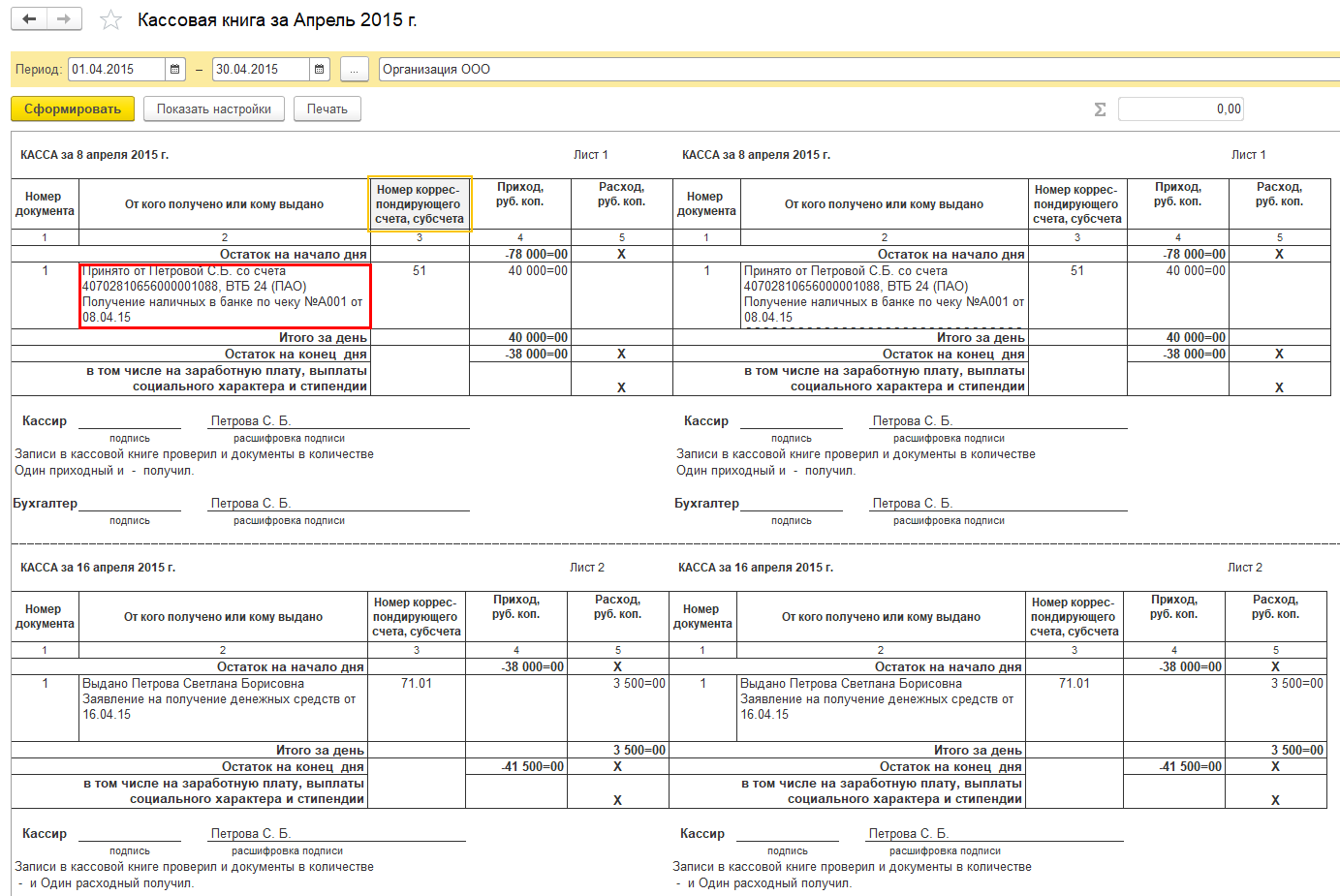

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Как вести кассовую книгу: основные правила

Основные правила ведения кассовой книги:

-

заводить новую книгу каждый год;

-

вносить записи каждый день (не делать этого можно только в дни, когда наличные деньги не поступали и не выдавались);

-

разделять записи о движении наличных и денежных документов;

-

все записи вносить на основе приходных и расходных кассовых ордеров (ПКО и РКО);

-

заверять книгу подписью главбуха организации.

Структура кассовой книги

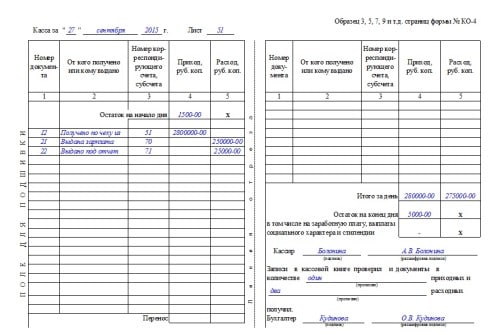

Кассовая книга, заполненная по форме №КО-4, состоит из 3 видов страниц:

-

лицевые (обложка/титульный лист), где указаны сведения о компании и год, в котором книга отражает операции по деньгам;

-

внутренние (стр. 3-10);

-

и заключительная.

Порядок ведения кассовой книги вручную

Порядок ведения кассовой книги вручную в 2023 году:

-

Листы кассовой книги на бумаге обязательно нумеруют, прошнуровывают и опечатывают на последней странице.

-

Записи в такой книге делайте в двух экземплярах через копировальную бумагу.

-

Ежедневно в конце рабочего дня кассир:

-

подсчитывает итог операций за день;

-

определяет остаток денежных средств в кассе на начало следующего дня;

-

передаёт в бухгалтерию отчёт кассира (второй отрывной лист, который является копией записей в кассовой книге за день), приходные и расходные ордера.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчёта кассира и первичных документов.

Как заполнять кассовую книгу КО-4 на компьютере

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Компании имеют право заполнять и вести кассовые книги без печати на принтере (п.4.7 указаний), формируя полный электронный документ. Это возможно, если у составителя кассовой книги есть технические средства, обеспечивающие: защиту от несанкционированного доступа, отсутствие ошибок при вводе данных в кассовую книгу, защиту от потери информации. Электронные образцы кассовых книг подписываются ЭЦП, соответствующей требованиям ФЗ №63 от 06.04.2011. Внешний вид виртуального образца кассовой книги может отличаться от формы №КО-4, но графы в нем будут такими же.

Как подшивать кассовую книгу

Особенностью журнала, напечатанного по форме КО-4 в соответствии с Постановлением Госкомстата России от 18 августа 1998 г. № 88, где все его страницы расположены горизонтально, является то, что каждая страница внутри него состоит из двух частей: одна остается в журнале, а другая отрывается и прилагается к отчету кассира. Идентичные записи на обеих частях страницы делаются через копировальную бумагу, и нумерация страниц дублируется на каждой из частей листа. В этом случае сшиваются те части листов, которые находятся в переплете (скрепленные скрепляющей скобкой или проклеенные). При заполнении такого журнала обычно используется ручной метод внесения данных. Страницы нумеруются и журнал сшивается и опечатывается в начале его ведения.

Чтобы прошить кассовую книгу выполните следующие действия:

-

Пронумеруйте последовательно все страницы книги ручкой. Используйте для этого сквозную нумерацию с первого листа и проставляйте номер на каждой странице.

-

Возьмите чистую книгу и сшейте ее. Используйте для этой цели толстую иглу или шило, а также суровую нить.

-

После этого откройте книгу и начните прошивать только те ее страницы, на которых планируете делать записи. Обложку и титульный лист прошивать не нужно.

-

Следите за тем, чтобы при прошивке создавалась двойная петля, которая оставалась бы свободной. Это нужно для того, чтобы вы могли завязывать узел таким образом, чтобы страницы могли свободно раскрываться.

-

Два свободных конца нити после завязывания узла поместите на обложку из картона и приклейте к ней при помощи листа плотной бумаги размером примерно 5×10 сантиметров. Это и будет ваша пломба.

-

Проверьте, чтобы пломба была хорошо приклеена к нити, чтобы она плотно к ней прикреплялась и не могла быть вытянута для замены страниц в книге.

-

Напишите на пломбе от руки (можно заранее подготовить) дату начала и завершения ведения книги, а также укажите количество прошитых и пронумерованных в ней страниц.

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Хранить кассовую книгу нужно не менее пяти лет.

Лимит остатка наличности в кассе

Юридические лица самостоятельно определяют лимит остатка наличных денег исходя из характера деятельности с учетом объемов поступлений или объемов выдачи наличных денежных средств (Приложение к Указанию №3210-У). Субъектам малого предпринимательства, а также индивидуальным предпринимателям разрешено вести кассовые операции по упрощенной схеме. Например, ИП и малые предприятия могут не устанавливать кассовый лимит (абз. 10 п. 2 Указания № 3210-У). Особенно много вопросов возникает при ведении кассовых операций обособленных подразделений. Рассмотрим несколько практических ситуаций и дадим рекомендации, как лучше действовать.

Пример 1. В обособленном подразделении организации на конец рабочего дня остаются наличные денежные средства в рамках установленного лимита. Вся наличная выручка обособленного подразделения сдается в кассу головной организации. На следующее утро деньги из кассы выдаются на размен.

Если обязанность сдавать всю наличную выручку обособленного подразделения в кассу головной организации не установлена, а только закреплено право, то все законно. Правомерно оставлять наличность в обособленном подразделении организации (вне зависимости от того, где оно расположено) на конец рабочего дня в рамках установленных лимитов.

Обособленные подразделения, которые сдают выручку в банк на счет юридического лица, самостоятельно определяют лимит остатка денежных средств ( п. 2 Указания № 3210-У). Вопрос, кто должен утверждать приказом данный лимит: само подразделение или головная организация.

Пример 2. Налоговый орган по результатам проведенной проверки установил, что директор филиала организации приказом утвердил новый лимит остатка в кассе филиала. По мнению инспектора, лимит должен утверждаться приказом руководителя организации. Поэтому налоговый орган пришел к выводу, что лимит остатка в кассе филиала не установлен. Организацию привлекли к административной ответственности по ст. 15.1 КоАП РФ (оштрафовали).

Действия налогового органа правомерны. Руководитель филиала организации не вправе утверждать лимит остатка денежных средств в кассе своим приказом. Такой приказ должен подписать руководитель юридического лица.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Как правильно заполнить кассовую книгу

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88).

С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации.

В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером.

Каждая организация по факту сама регламентирует процесс движения наличных денежных средств.

В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге.

Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса.

Записи на следующем листе начинаются этой же цифрой.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

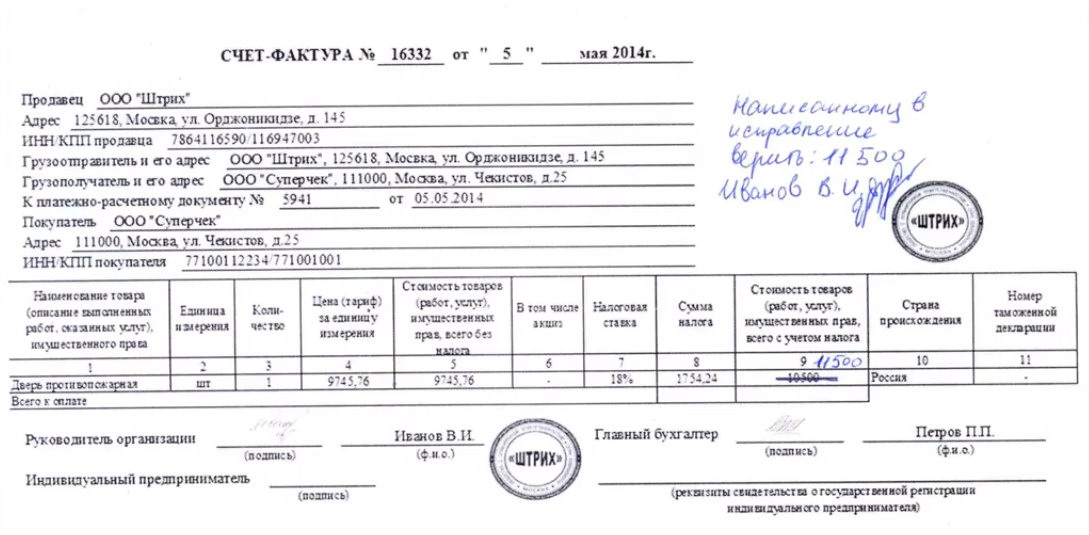

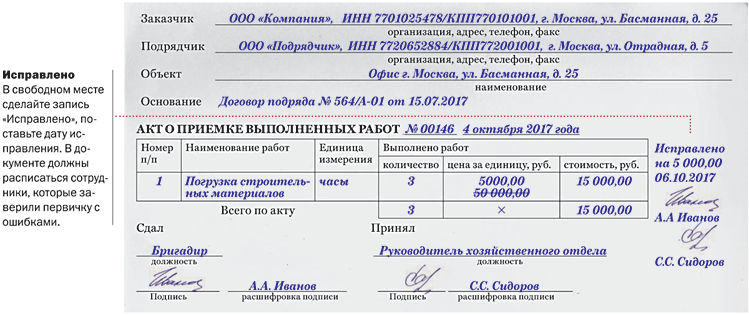

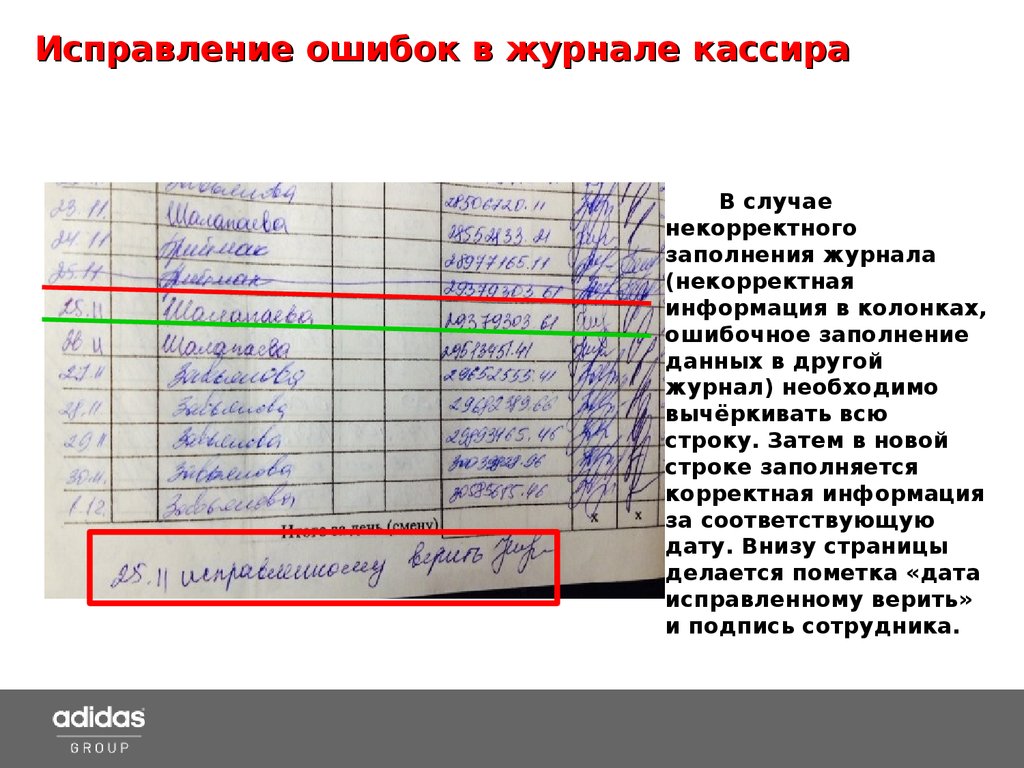

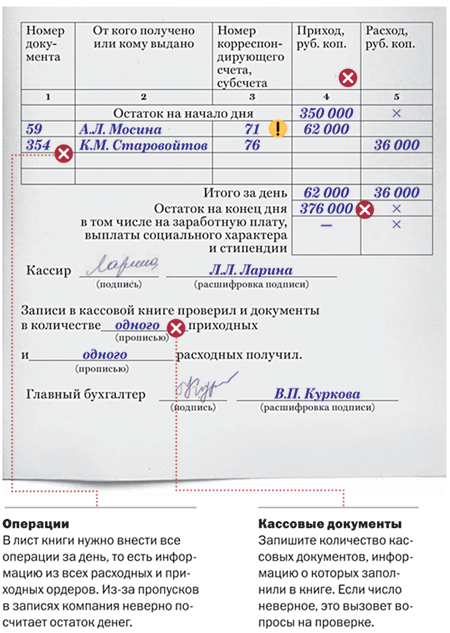

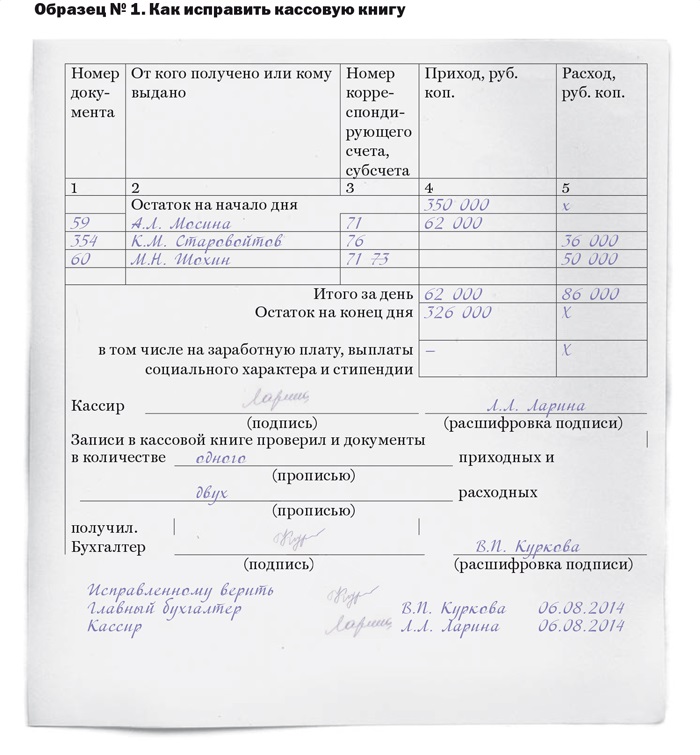

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Документальное оформление кассовых операций

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

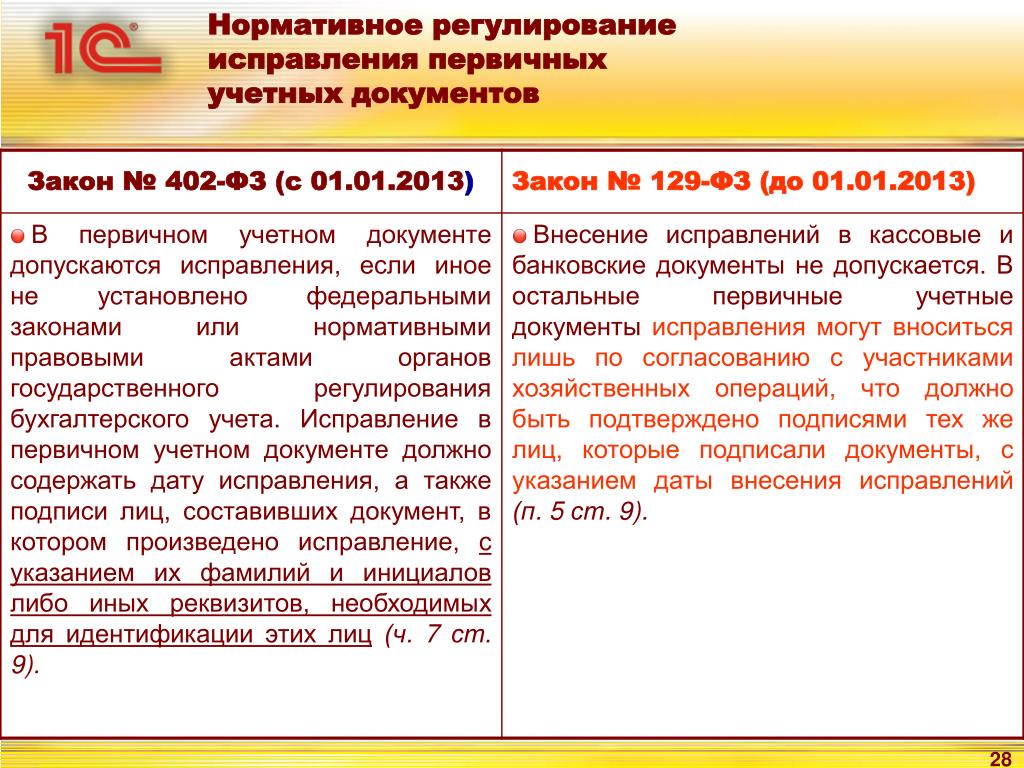

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

https://youtube.com/watch?v=l8cDNlh25pE

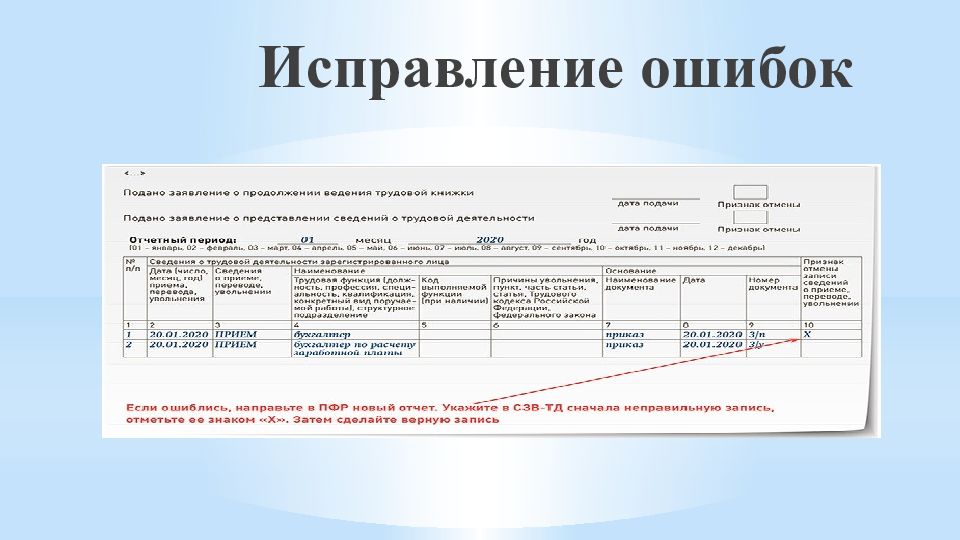

Как исправить ошибки в кассовой книге

1. Вариант исправления с использованием новой записи

Если обнаружена ошибка в уже заполненной кассовой книге, можно внести исправление, добавив новую запись. В новой записи необходимо указать причину корректировки, дату и время исправления, а также сумму, на которую была допущена ошибка.

Пример записи:

Исправление от 25.05.2022, 14:30

Ошибка: ошибка в учете расходной операции в размере 5000 рублей.

Исправленная сумма: 15000 рублей.

Таким образом, исправление отразится в кассовой книге и будет иметь легальную силу.

2. Вариант исправления с помощью аннулирования предыдущей записи

Другой вариант исправления ошибок — аннулирование предыдущей записи. Для этого необходимо сделать пометку аннулировано на исправляемой записи и добавить новую запись с правильными данными. В новой записи также необходимо указать причину изменения, дату и время исправления.

Пример исправления:

Аннулирование от 30.06.2022, 10:00

Аннулирована запись от 29.06.2022, в которой допущена ошибка в учете приходной операции на сумму 20000 рублей.

Исправленная запись от 30.06.2022, 10:05: приходная операция на сумму 18000 рублей.

Оба варианта исправления ошибок в кассовой книге должны осуществляться в соответствии с установленными правилами и нормами бухгалтерии.

Важно помнить, что каждая исправленная запись должна быть аккуратно оформлена и должны быть указаны все необходимые детали, чтобы избежать недоразумений и возможных проблем в будущем

Как отражать суммы Z-отчета в кассовой книге

Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам?

Нет, не нужно.

Ведь в кассовой книге нужно отражать только наличную выручку. Да, при расчетах с использованием платежных карт применять ККТ обязательно, а кассовые чеки нужно выдавать покупателям. Однако выручка от таких операций поступает не в кассу, а на расчетный счет. Вот и получается, что в кассовой книге выручку от реализации по банковским картам не отражают (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

В кассовых чеках, пробитых при оплате покупки банковской картой, должны быть отметки о получении безналичных платежей. В Z-отчетах такие суммы идут отдельной строкой (см., например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

Аналогичная точка зрения, в частности, отражена в письме УФНС России по г. Москве от 11 мая 2006 г. № 09-24/038509.

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

-

Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов:

- номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

Если ФНС обнаружила ошибку при проверке

При обнаружении ошибки налоговым органом в учетных данных первичных документов организации возможно наложение административной ответственности. При этом, самым распространенным способом санкций являются – штрафы. Но для того, чтобы наложение взыскания было обоснованным следует помнить:

- Искажение данных произошло дважды или чаще;

- Искажение стало причиной занижения налоговой базы.

Налоговики также достаточно критично относятся к документам, имеющим нечитаемые исправляемые данные. Отсутствие возможности однозначного идентифицирования исправляемого документа может также повлечь отказ в принятии его для учета при расчете суммы налогового вычета.

Также подобные документы поставят под сомнение легитимность и существенность самой сделки. Признание подобных сделок притворными может повлечь за собой наложение штрафных санкций. Однако, не стоит бояться ошибок. Главное – грамотно и с учетом действующего законодательства исправить их.

Как заполнить?

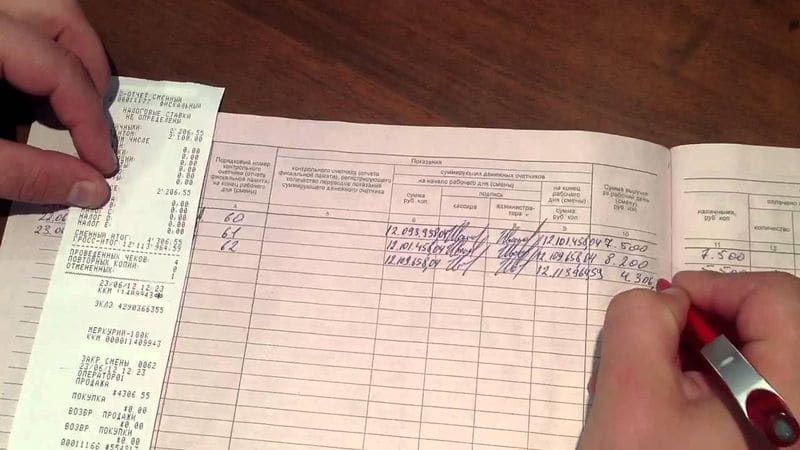

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4‑й и 6‑й столбец заносится первый Ζ‑отчет кассового аппарата с проверочной суммой 1‑11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие Ζ‑отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ΚΚΜ или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом‑восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15‑й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18‑м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат Ζ‑отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке‑отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Выплата наличных денег по платежной ведомости

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем. При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями. С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе. Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

С целью обеспечения безопасности хранения и выдачи денежных средств, все кассовые операции должны производиться в специально оборудованных помещениях — кассах.

Выдавать денежные средства кассир может только лицу, указанному в ведомости, либо его представителю по доверенности. При выплате денег по доверенности об этом делается отметка перед подписью уполномоченного лица. Оригинал доверенности подшивается и хранится вместе с ведомостью. В том случае если передать оригинал кассиру не представляется возможным (доверенность на получение денег от нескольких лиц, либо многоразовая доверенность) то с неё снимается копия, которая в дальнейшем заверяется в установленном на предприятии порядке. Если по доверенности производится несколько выплат, то оригинал подшивается к ведомости при последней выплате.

Нормативными актами предусмотрено обязательное удостоверение личности получателя денежных средств.

Обратите внимание: платежные ведомости могут заинтересовать не только налоговую инспекцию при соответствующей проверке, но и трудовую при проверке правильности соблюдения трудового законодательства. Рассматриваемые документы являются не только первичными для бухгалтерского учета, но и являются первичной учетной документацией по учету труда и его оплаты

Ответы на распространенные вопросы

Вопрос: Можно ли часть РКО заполнить от руки, а часть на компьютере?

Ответ: Законодательство не устанавливает запрет на заполнение РКО комбинированным способом. Если для компании это удобно, то часть документа можно заполнить на компьютере, а остальную часть от руки.

Вопрос: В РКО корреспондирующий счет указан неправильно. Как это исправить, если сотрудник, подписывающий этот документ уже уволился?

Ответ: В РКО нельзя вносить какие-либо изменения. В связи с этим с сотрудника, которым был составлен РКО нужно потребовать объяснительную, а также составить бухгалтерскую справку, которая будет объяснять причины несоответствия.