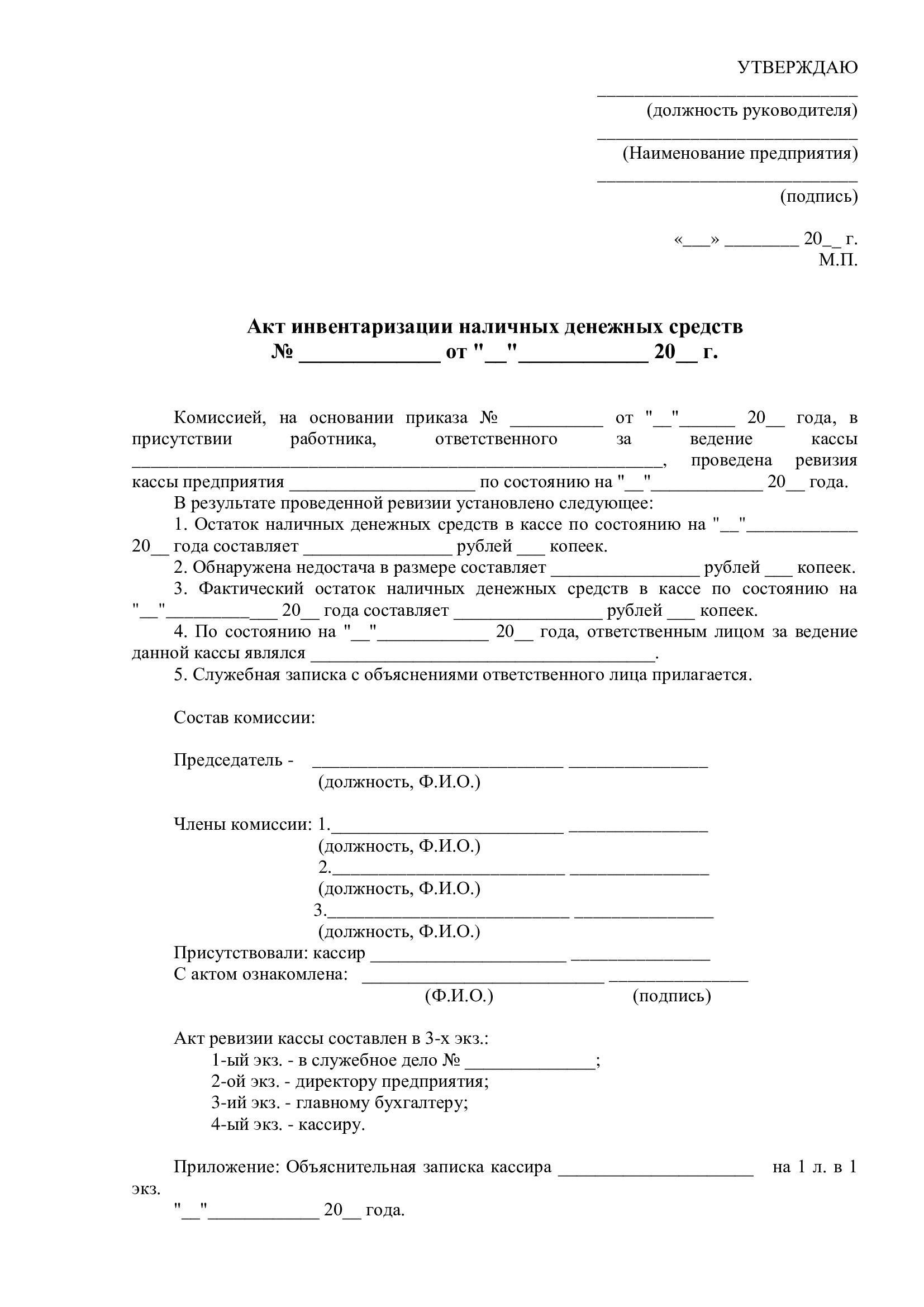

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

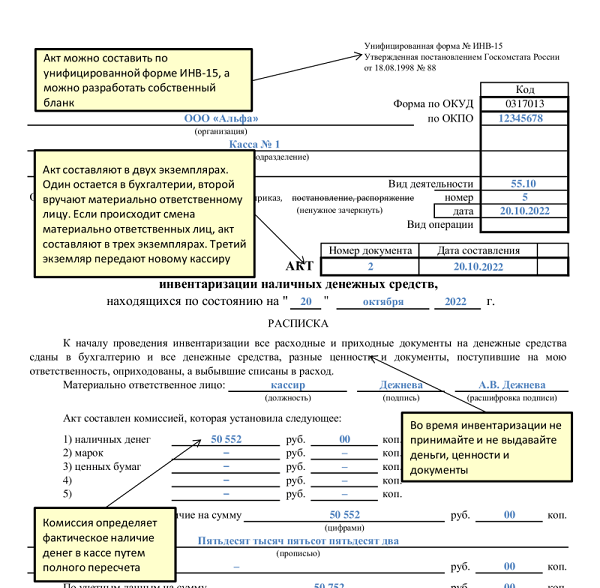

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

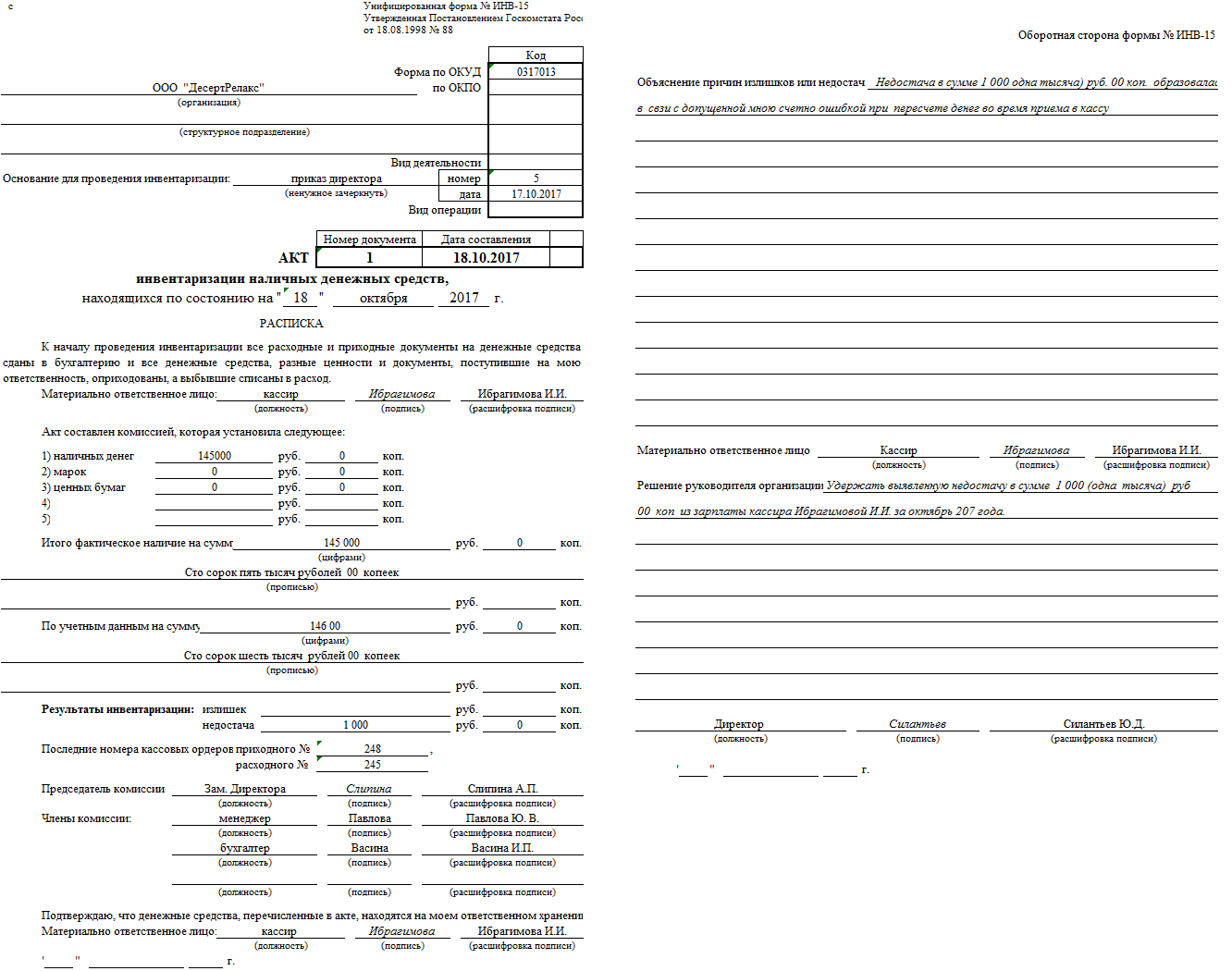

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова, эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

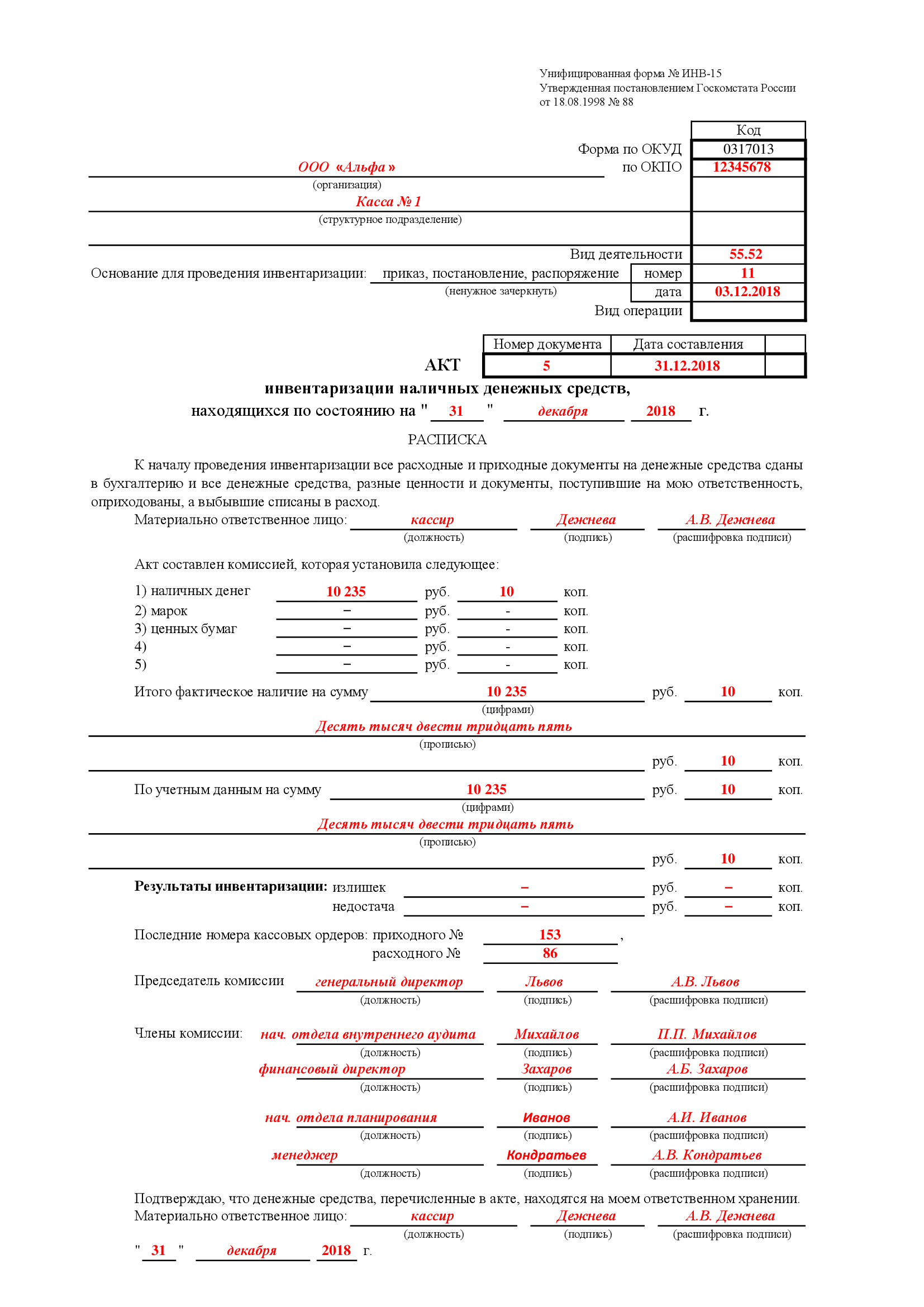

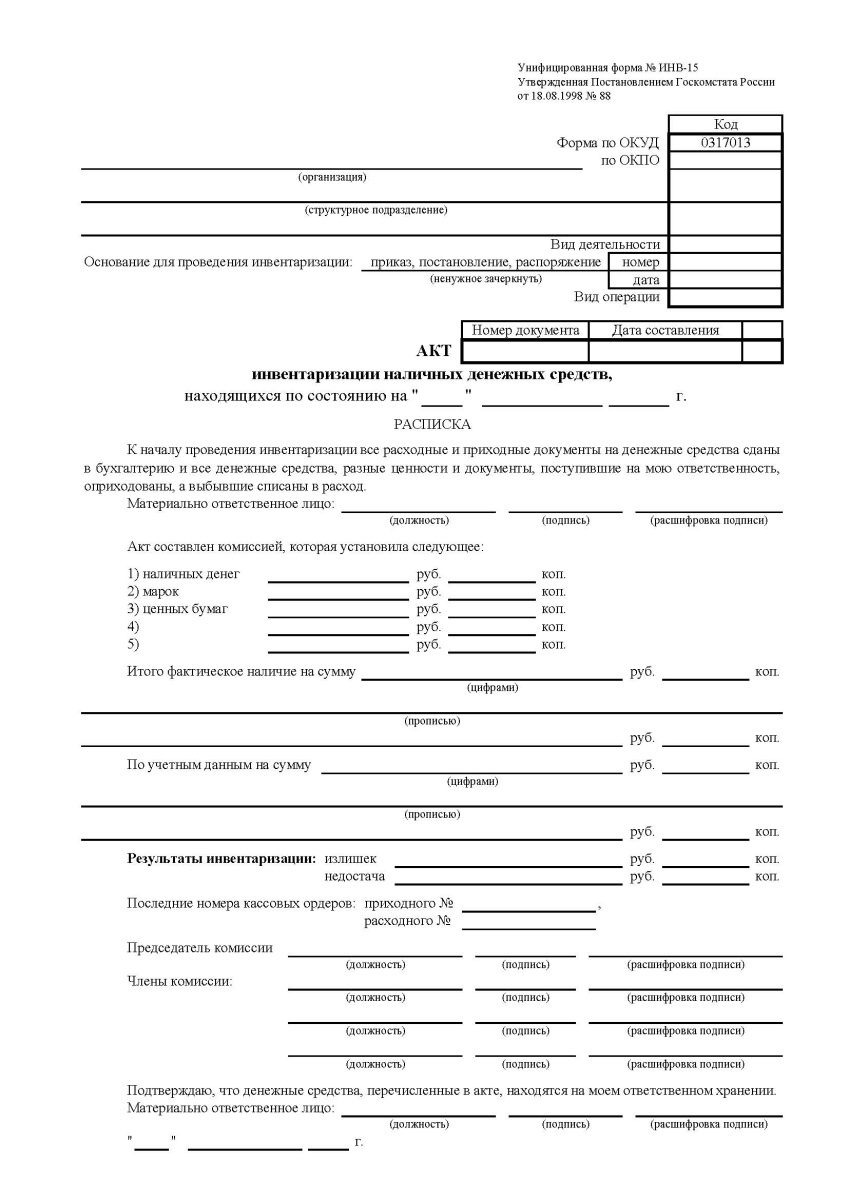

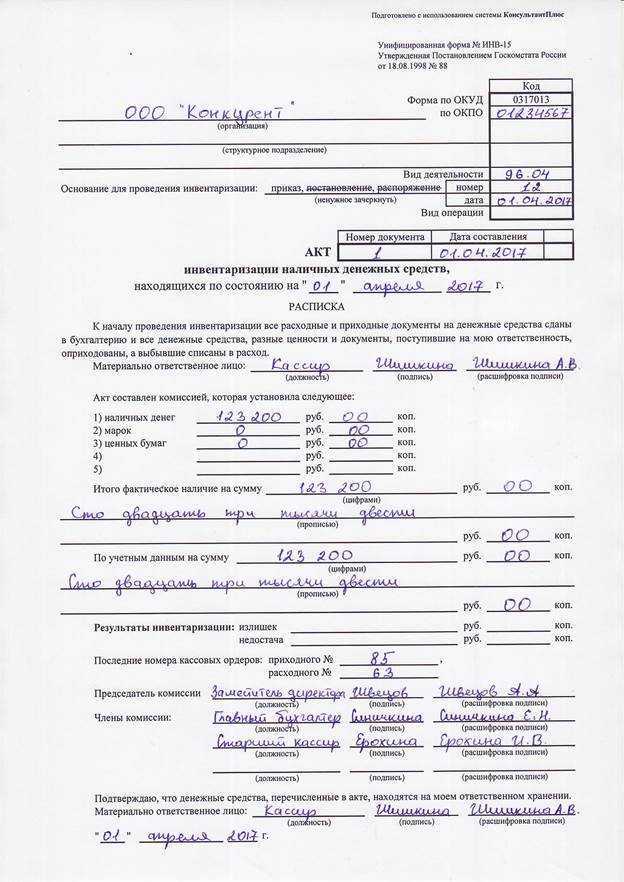

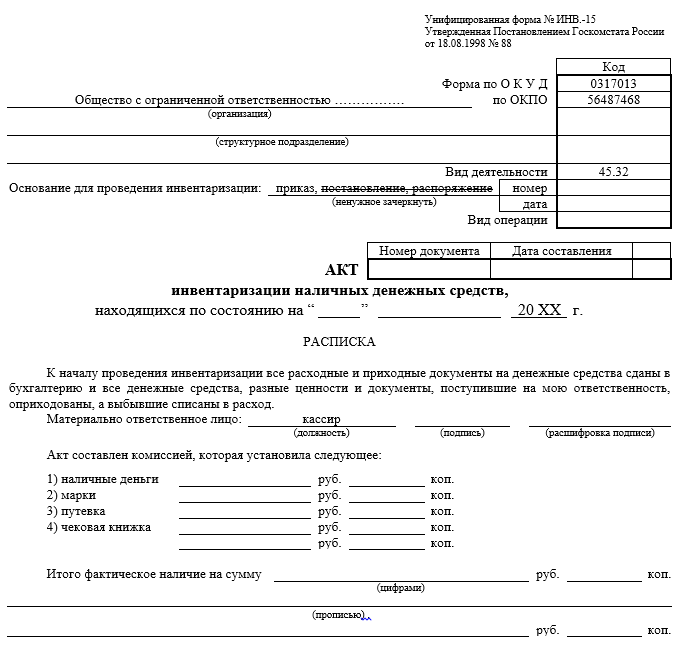

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

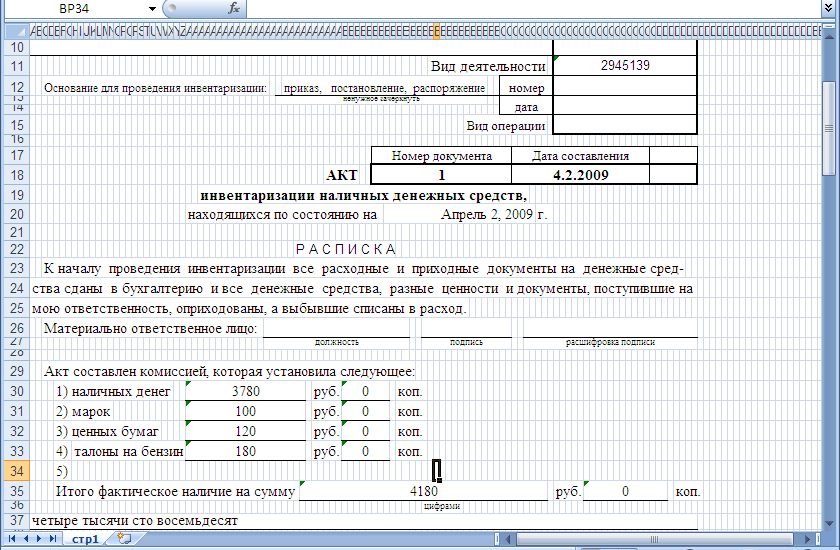

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

- Вводим документ Выдача наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Выдача.

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

См. также:

- Как сформировать кассовую книгу в 1С 8.3

- Банковские выписки в 1С 8.3 Бухгалтерия

- Покупка и продажа валюты в 1С 8.3 Бухгалтерия на примерах

- Эквайринг в 1С 8.3 Бухгалтерия

- Учет долговых ценных бумаг, векселей и облигаций в 1С 8.3

- Платежные поручения в 1С 8.3

- Касса в 1С Бухгалтерия 8.3

- Поступление и списание с расчетного счета денежных средств в 1С 8.3

- Переоценка валюты в 1С 8.3

Поставьте вашу оценку этой статье:

Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Следующую часть заполняет инвентаризационная комиссия.

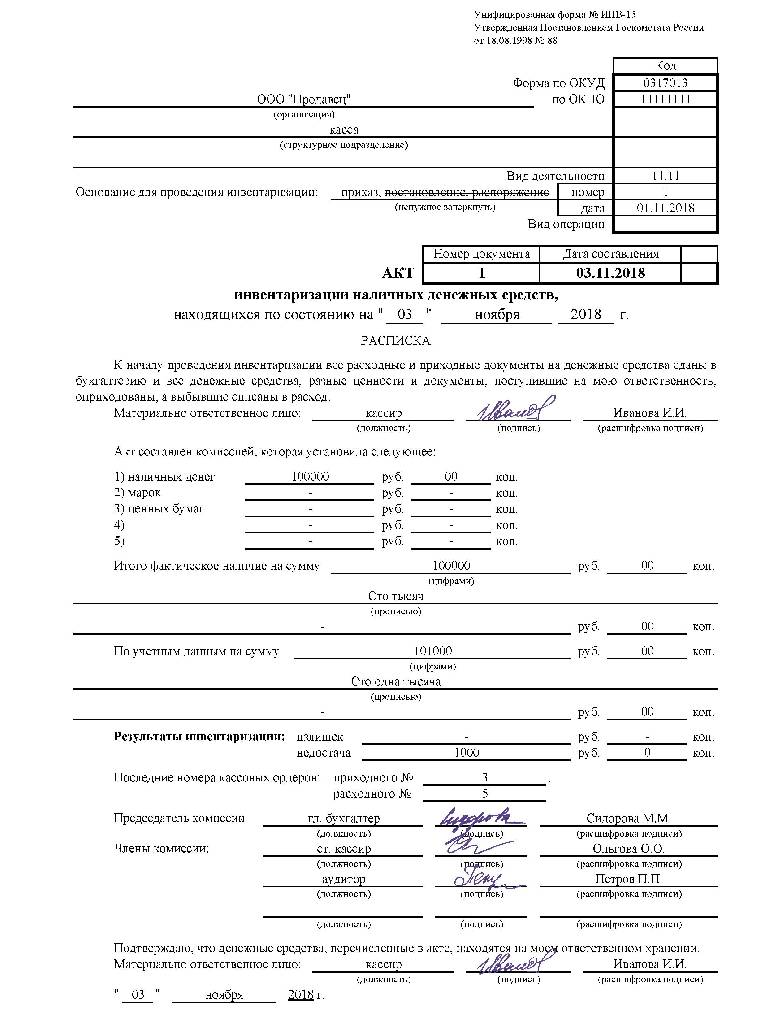

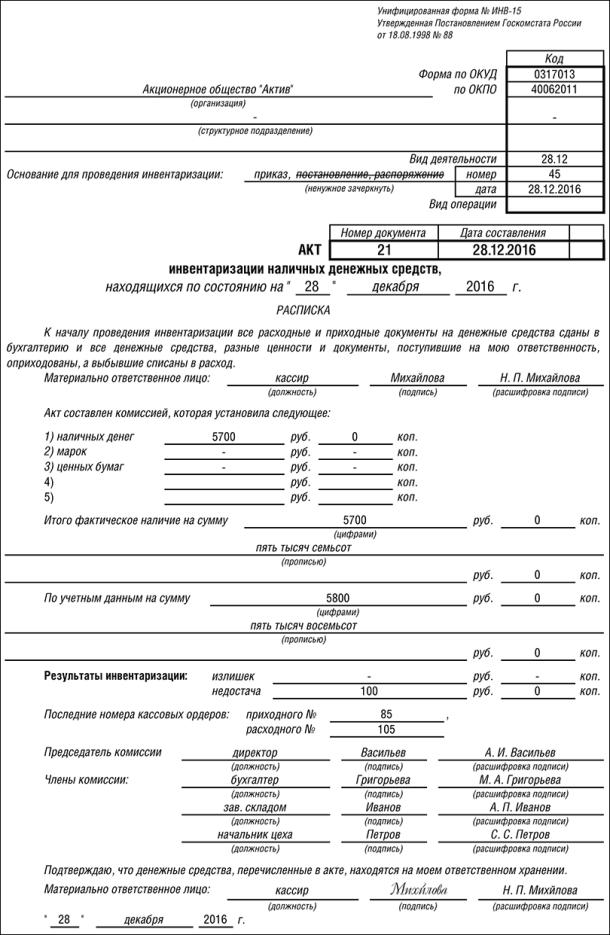

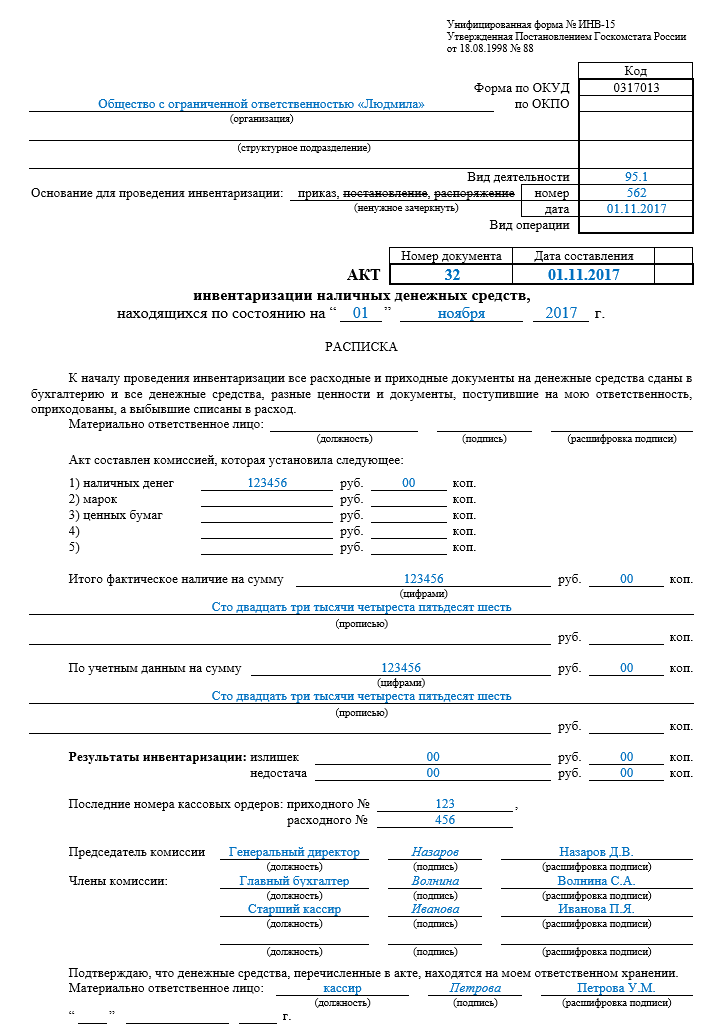

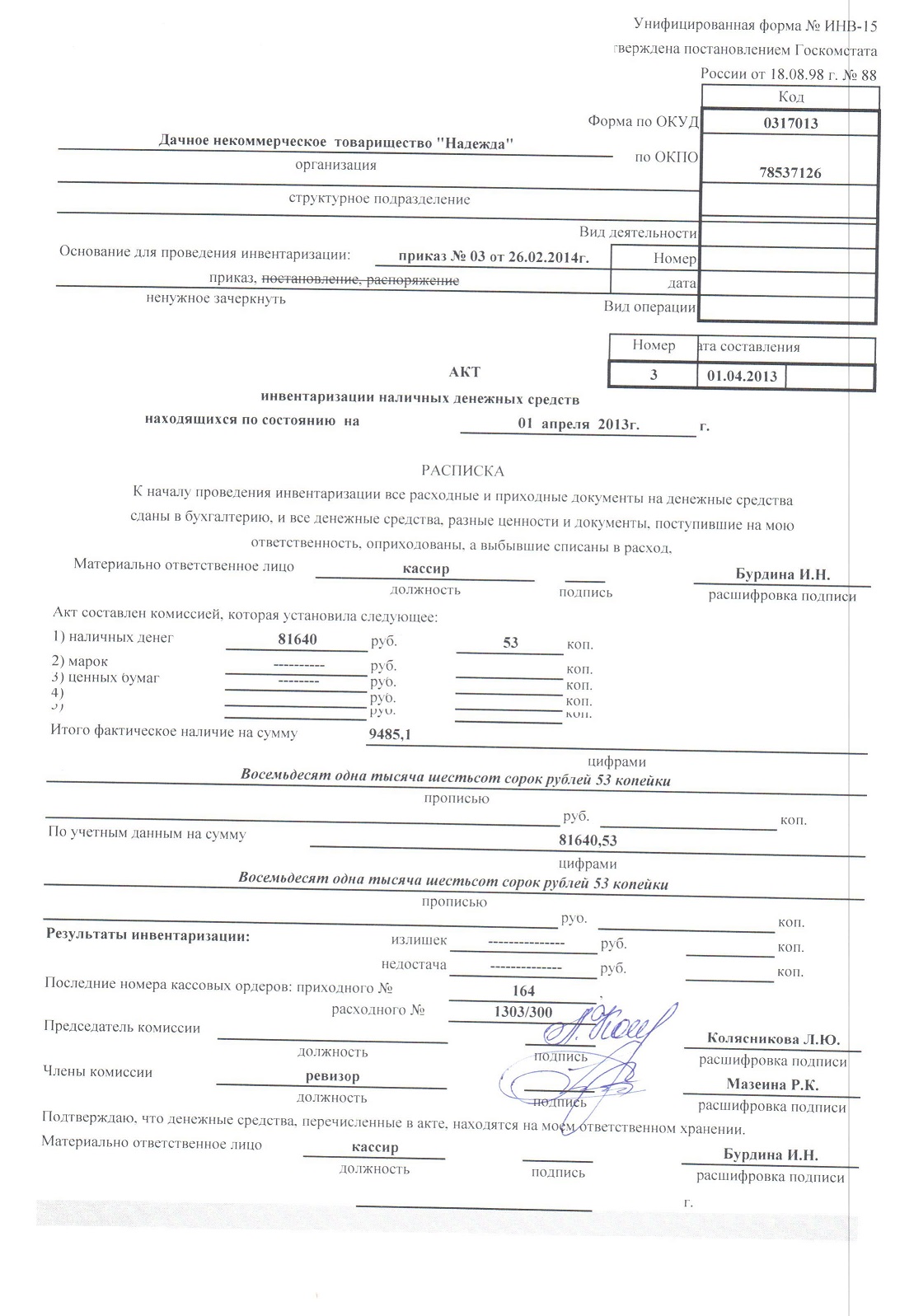

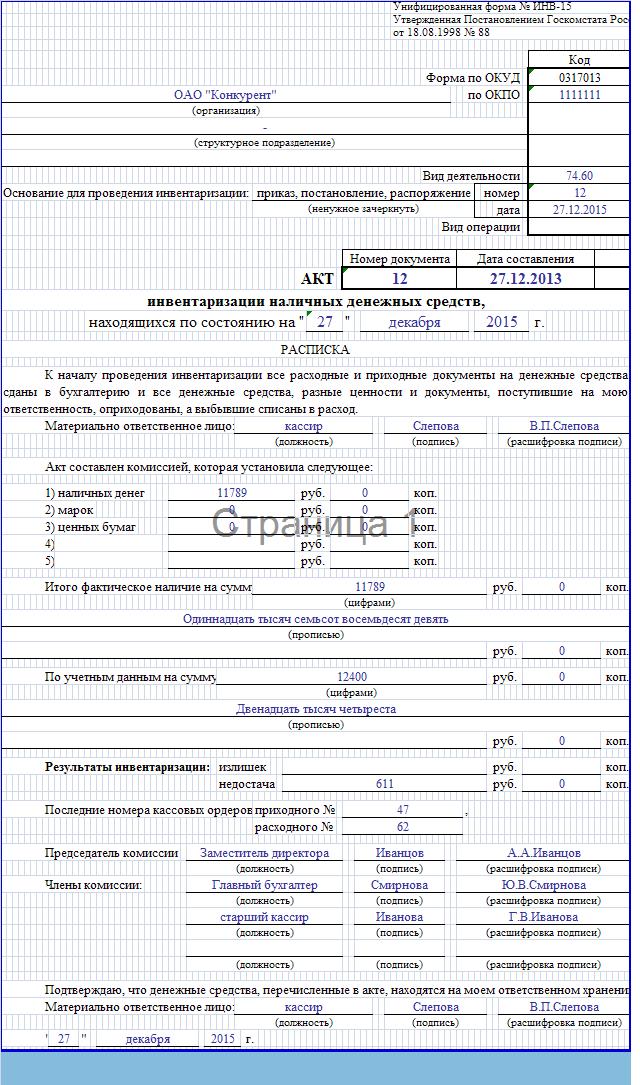

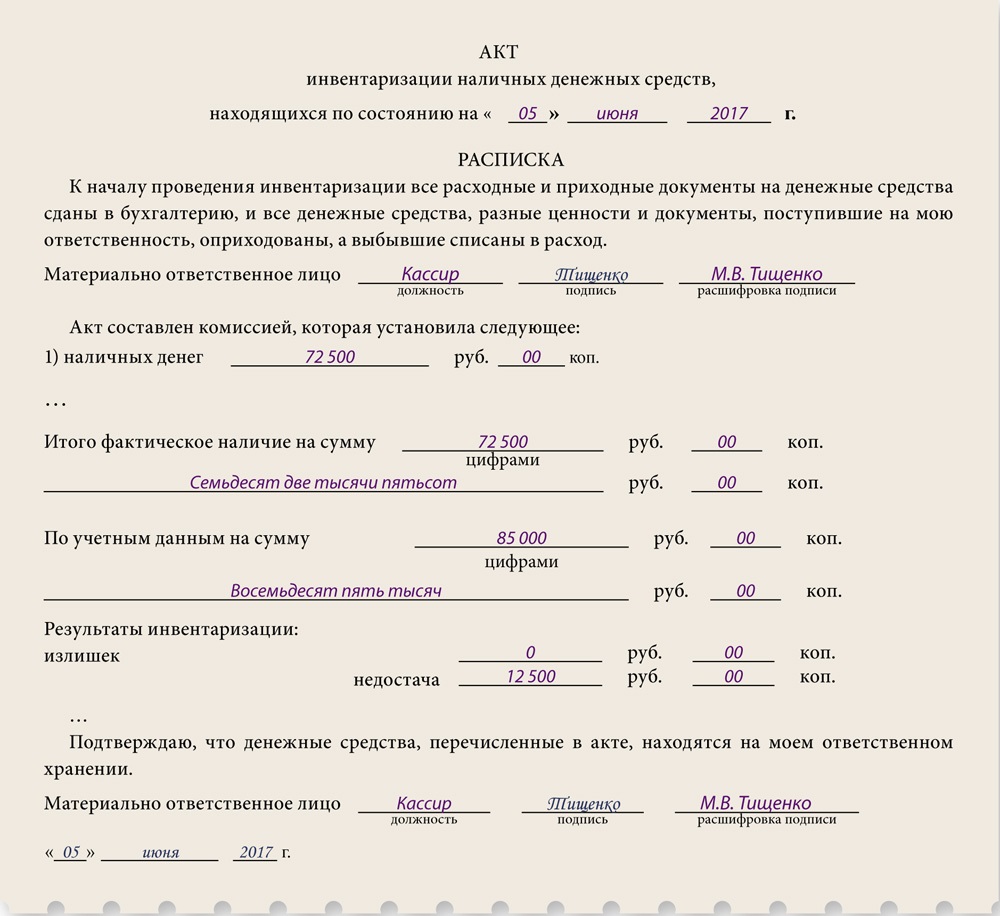

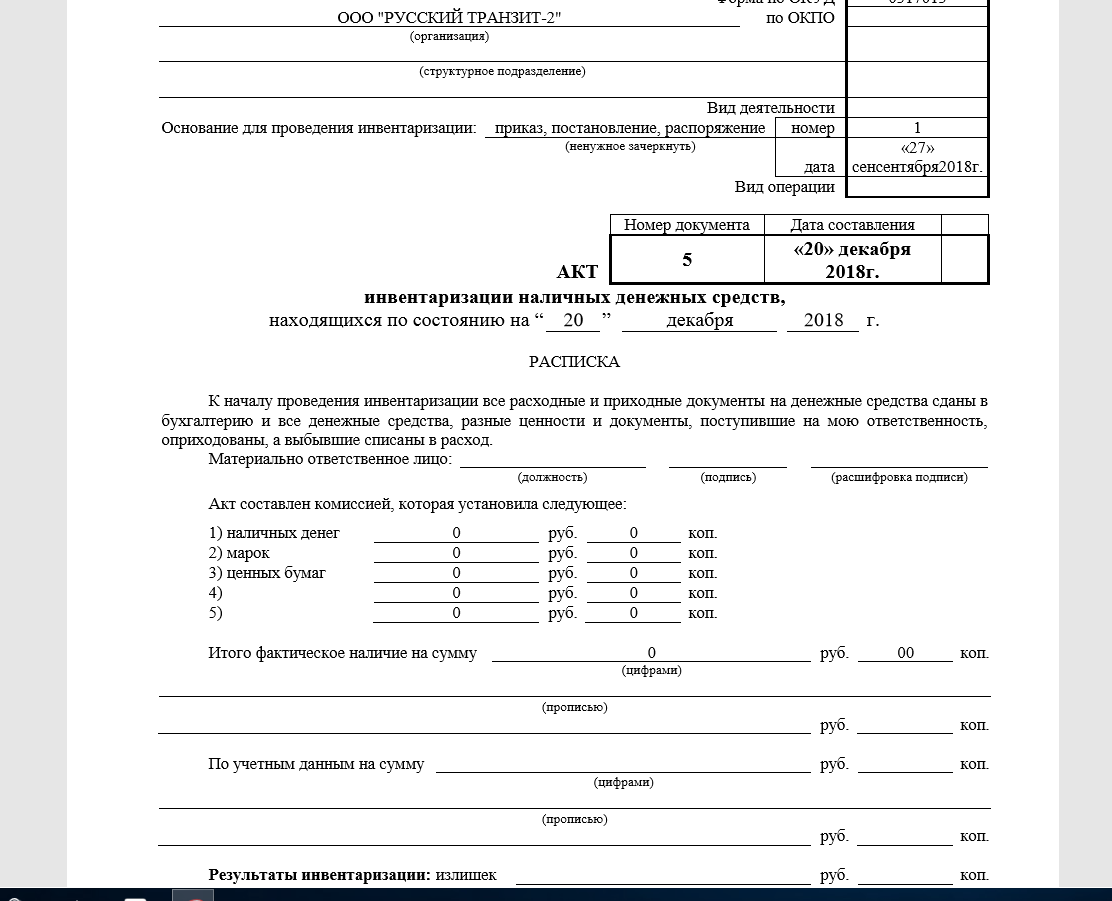

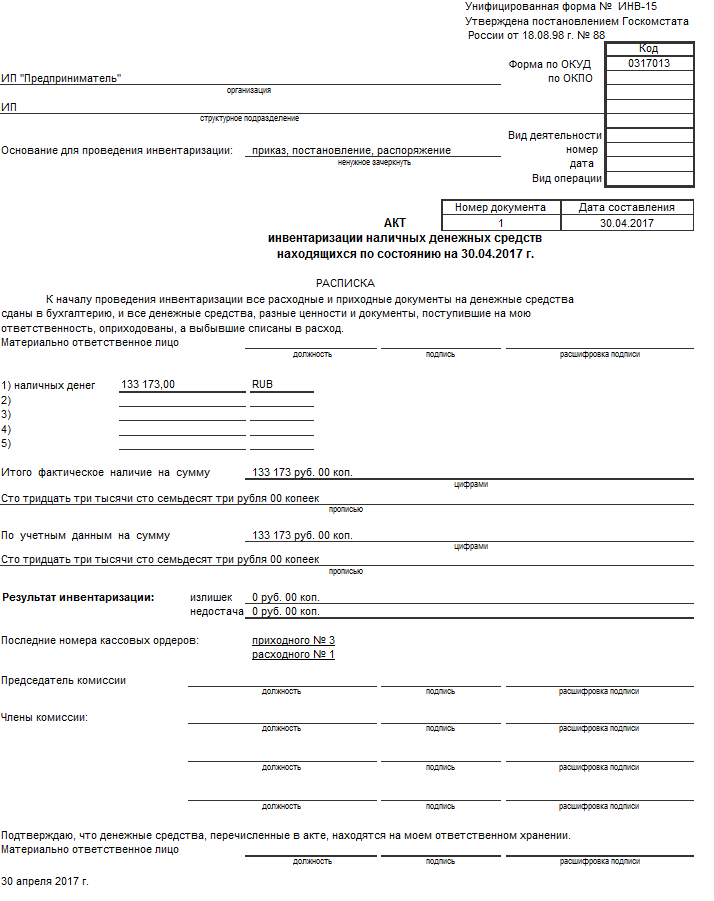

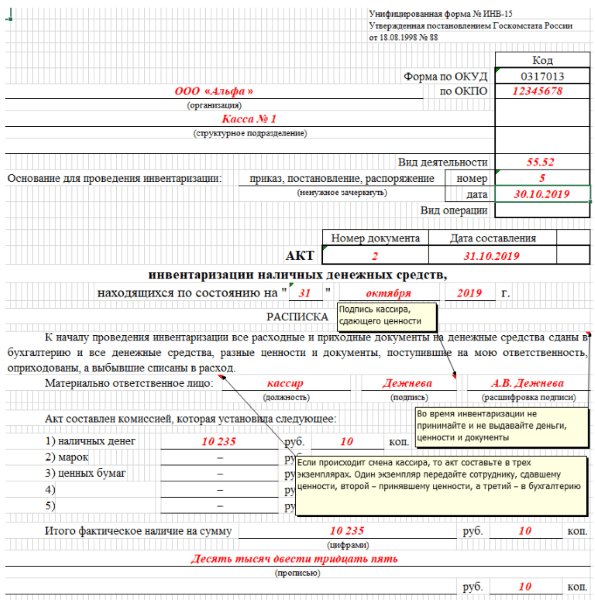

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

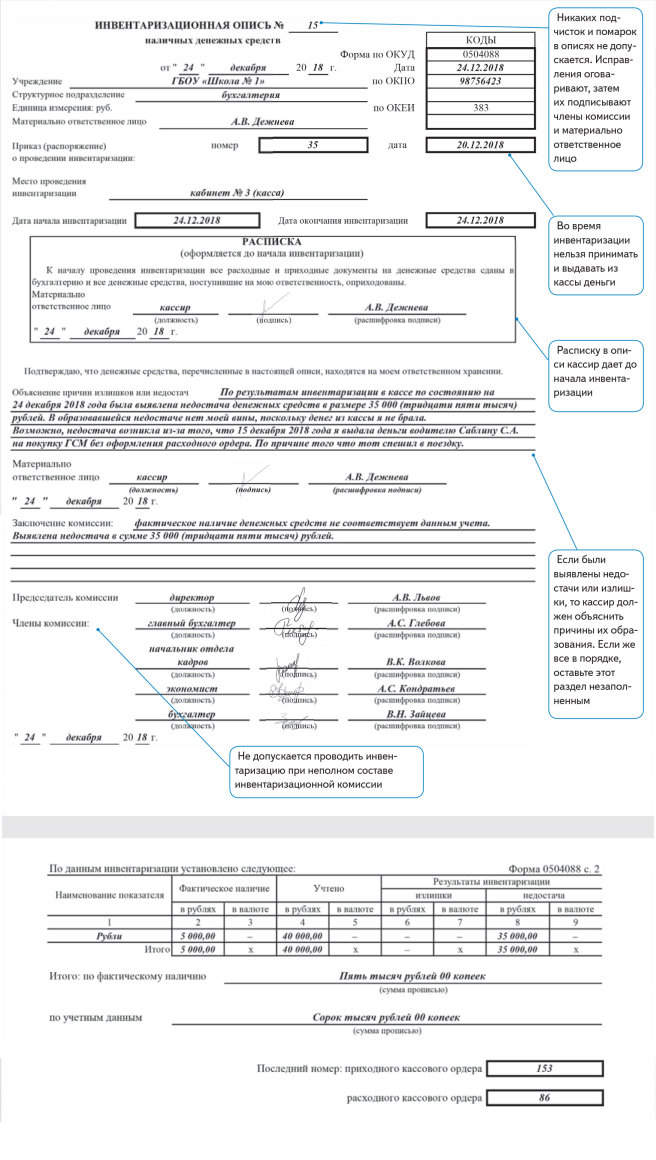

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Задача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

- данным книги кассира-операциониста;

- данным контрольно-кассовой техники;

- показателям на кассовой ленте.

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г

№ 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

- все документы, связанные с кассовыми расчетами, сданы в бухгалтерию или вручены комиссии;

- поступившие ценности оприходованы, а выбывшие списаны в расход.

https://youtube.com/watch?v=ytabout

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по (п.3.41 Методических указаний № 49):

- видам с учетом их начального и конечного номеров;

- местам хранения;

- материально ответственным лицам.

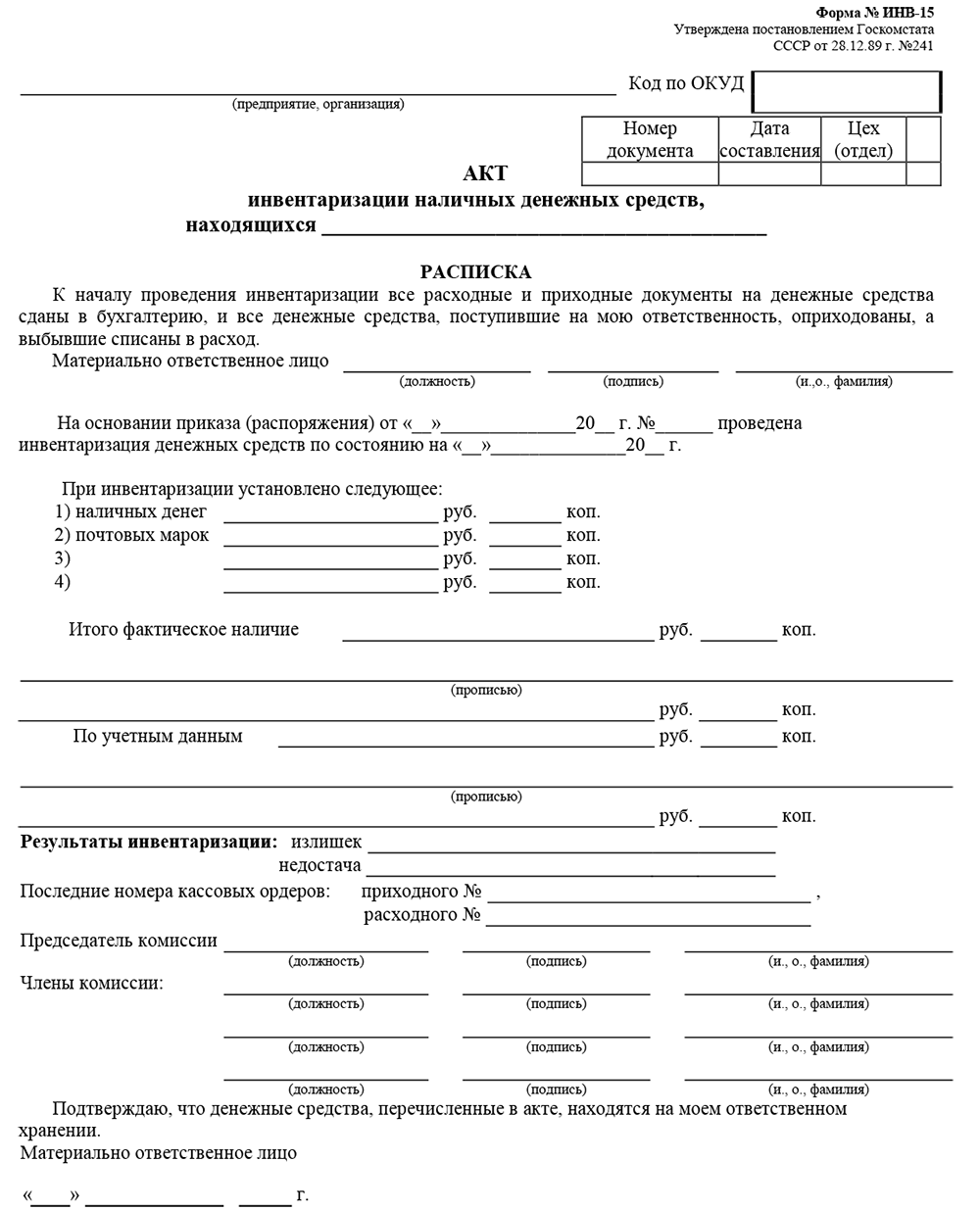

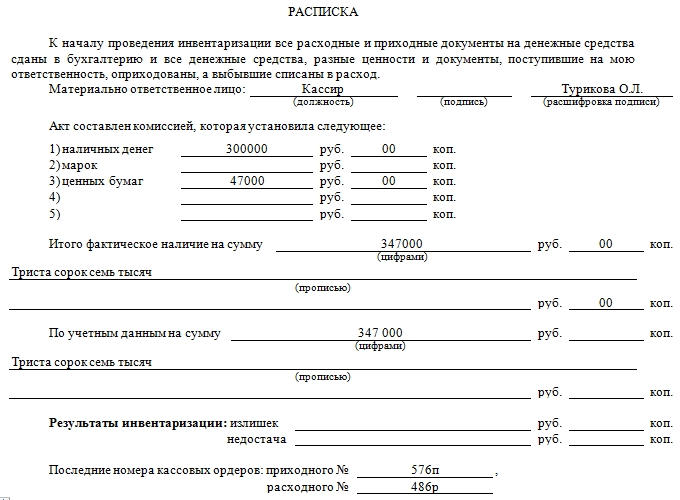

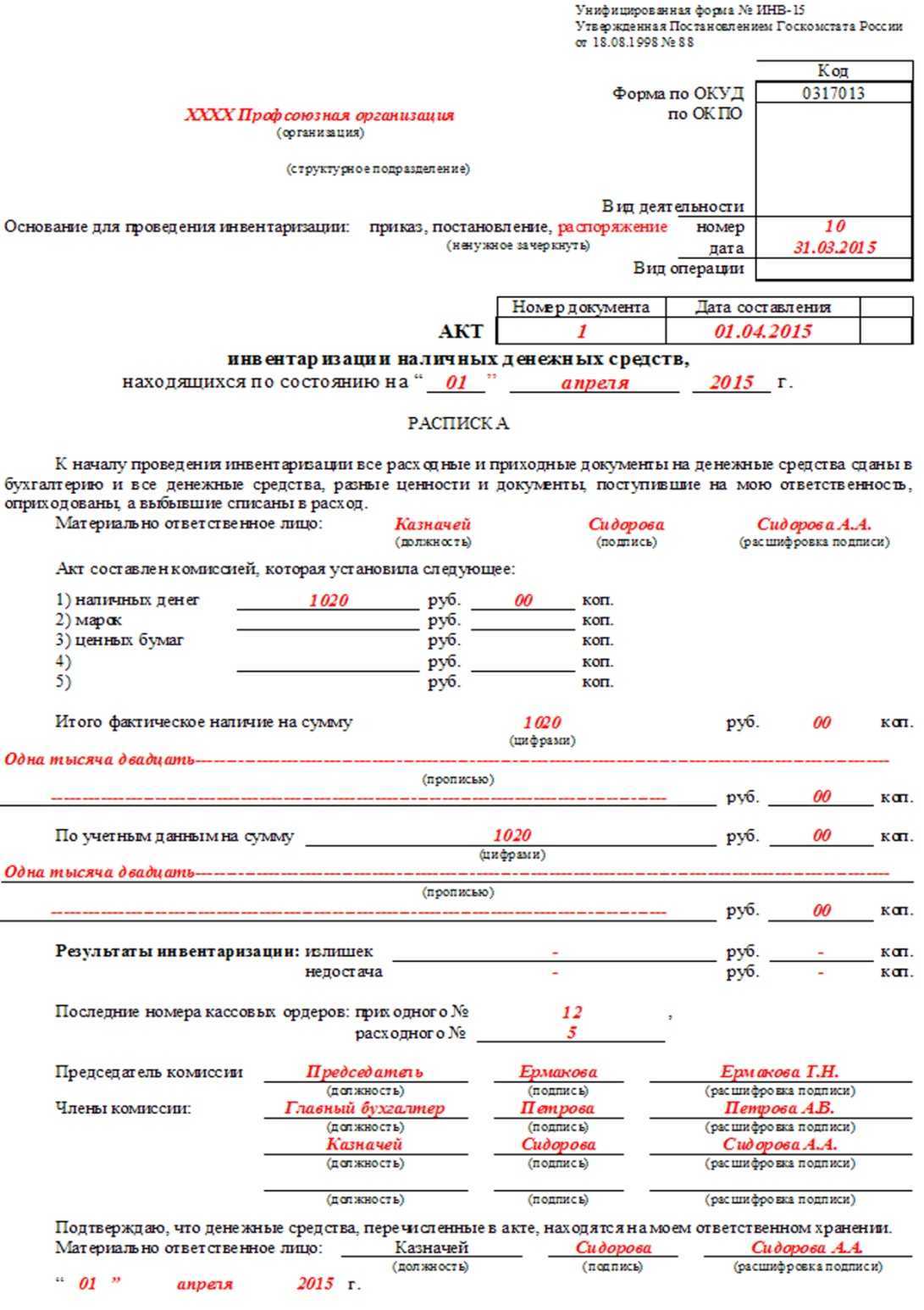

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

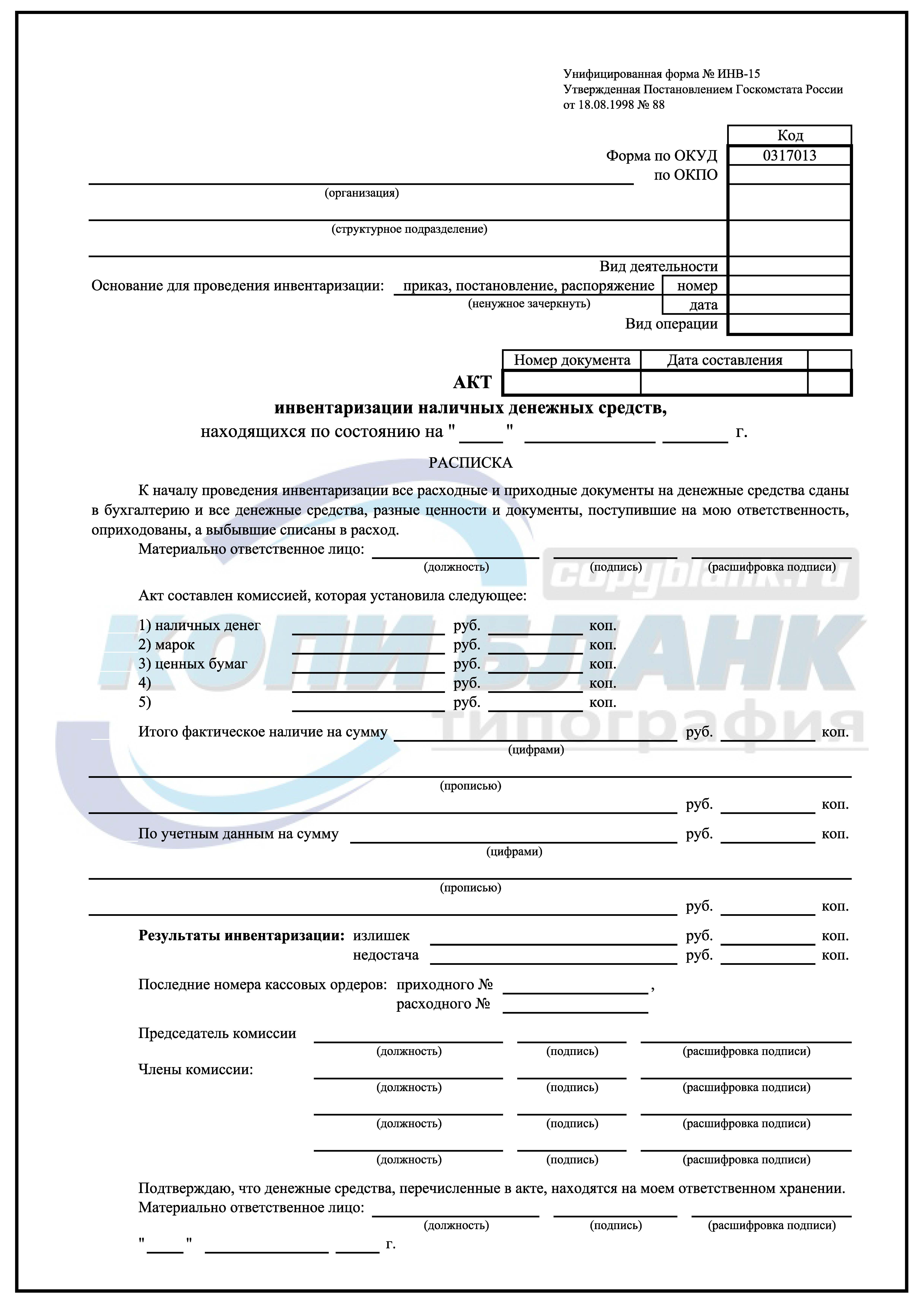

Порядок оформления акта

Стандартной формы бланк располагается на двух страницах. Скачать образец можно в конце статьи

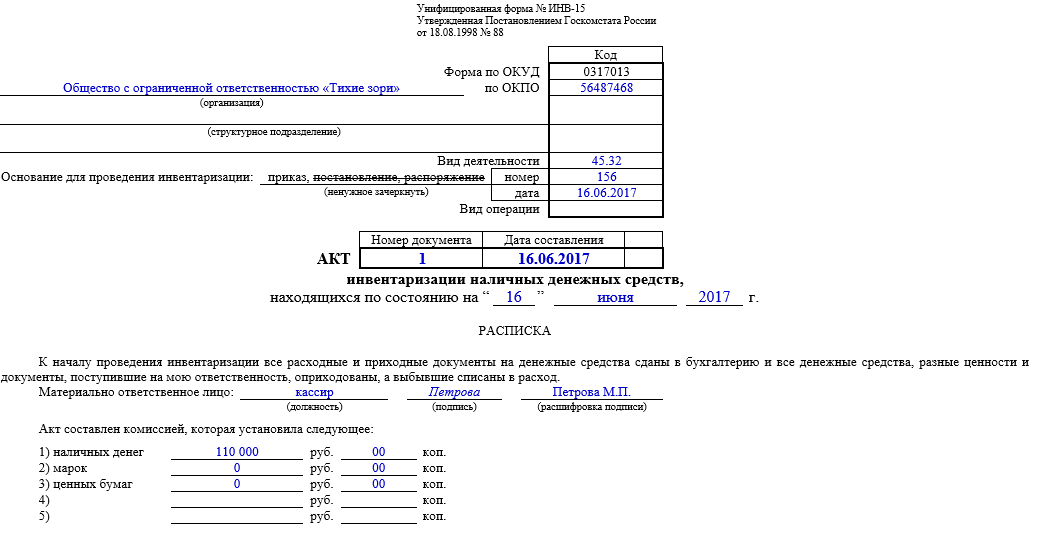

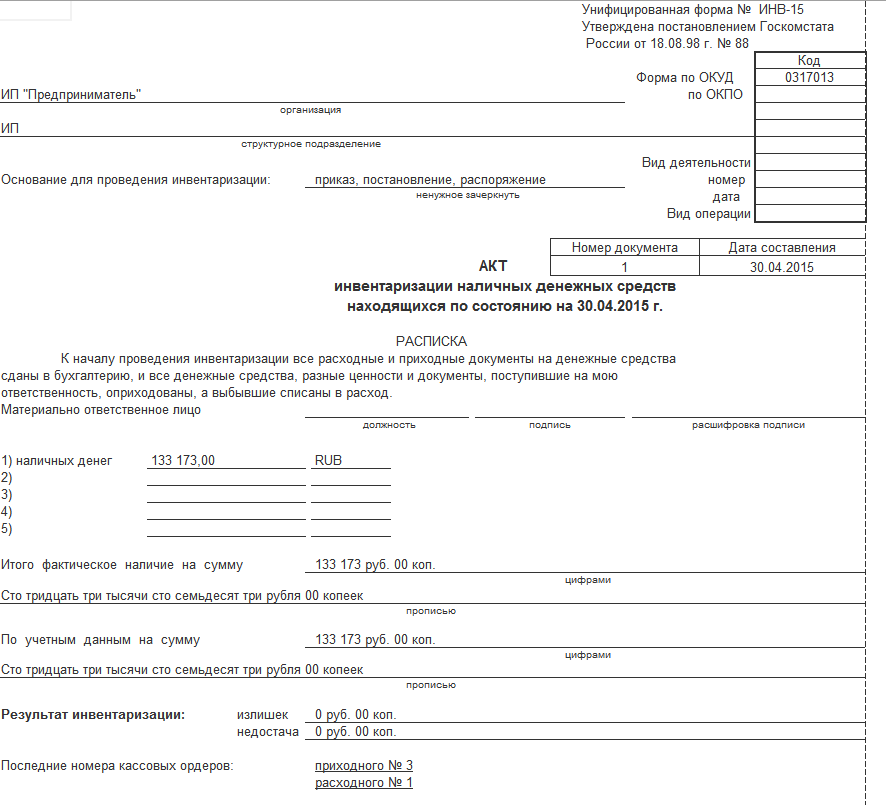

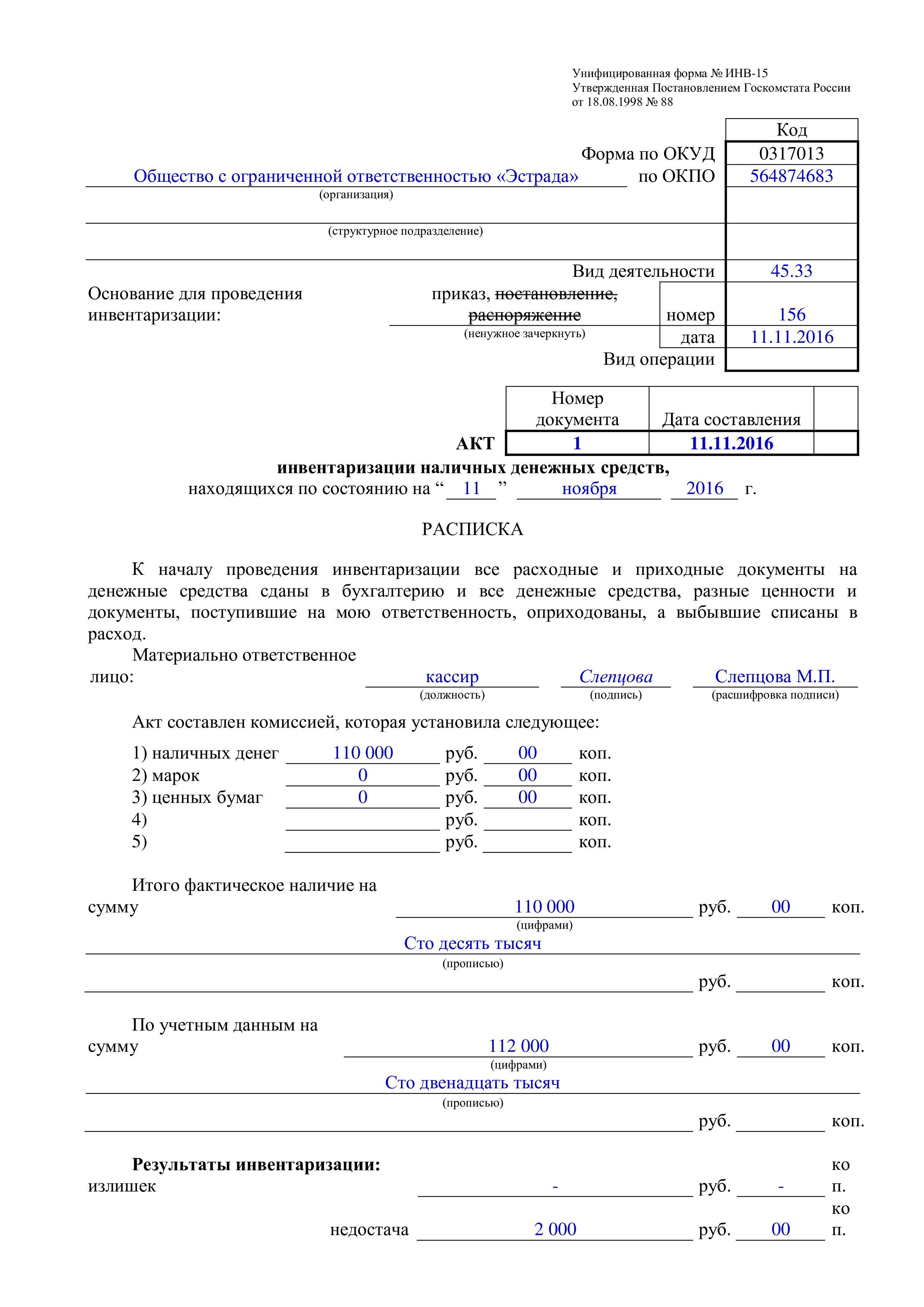

Образец: бланк ИНВ-15 первая страница.

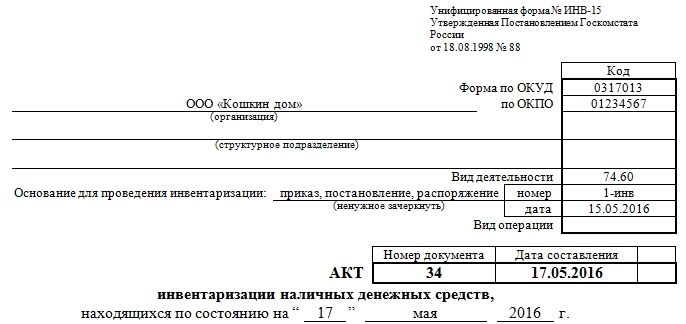

Обязательно должны быть заполнены строки с наименованием организации, видом или формой деятельности, ее иерархическая структура.

Нужно отразить номер, дату приказа о проведении инвентаризации и создании комиссии по ее проведении. Обязательными для заполнения являются номер акта, а также дата его оформления.

Ответственное лицо (кассир) ставит подпись с расшифровкой имени, фамилии и должности под распиской.

А далее комиссия заполняет строки, где отражаются зафиксированные результаты проведения проверки, то есть количество:

- наличных денег, имеющихся в кассе;

- ценных бумаг;

- марок, которые были подсчитаны ими.

Данные указываются в рублевом эквиваленте.

Затем указывается, каково их наличие должно быть в соответствии с предоставленным отчетом кассира. Итоги сравнительного анализа отражаются соответственно на строке «излишки» или «недостача», с указанием конкретной суммы.

На этой же странице бланка заполняют номера последнего приходного и расходного кассовых ордеров. Внизу страницы все члены комиссии ставят подписи с расшифровкой фамилии, инициалов, должности, в том числе материально ответственное лицо, то есть кассир.

Как заполнить бланк, в том числе его первую страницу, можно посмотреть на примере.

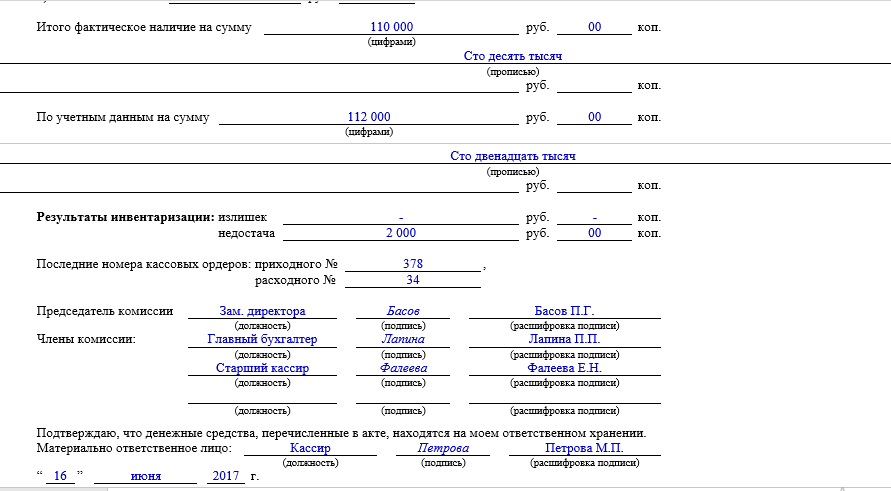

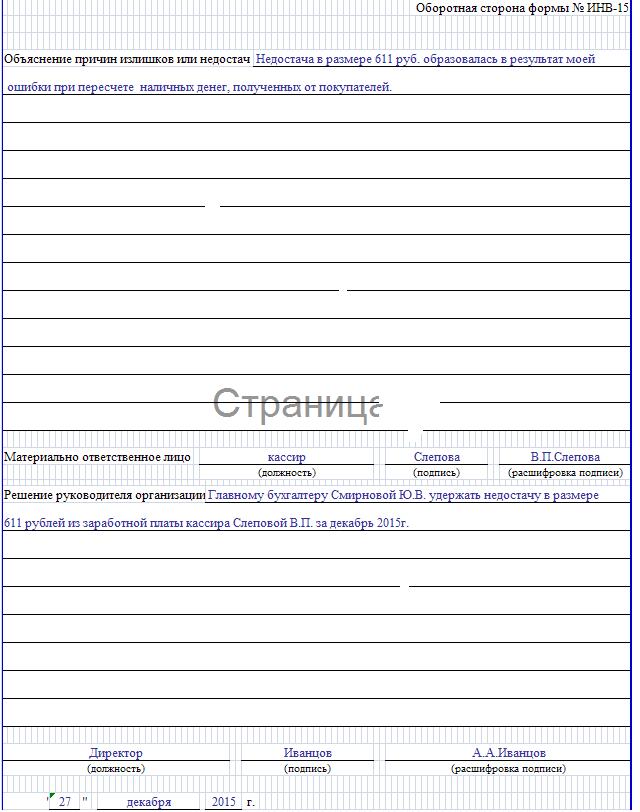

Заполнение второй страницы бланка производится в том случае, когда фактическое наличие денежных средств по кассе отличается (в большую или меньшую сторону) от предоставленных данных кассового учета.

Здесь же ответственное за хранение наличных денежных средств и иных ценных бумаг лицо (кассир) объясняет причины возникновения недостачи или излишков, если они имели место.

На основе результатов инвентаризации, анализа причин, указанных в пояснении кассиром, руководитель организации выносит свое решение об имевших место излишках или недостаче, порядке и сроках их устранения.

Руководитель заверяет документ подписью и печатью, указывает дату.

Пример заполненного бланка ИНВ-15, оборотная сторона.

Акт инвентаризации наличных денежных средств по форме инв-15

Все подписи участников инвентаризации обязательно должны быть поставлены в соответствующих строках. Образец заполнения акта ИНВ-15 при инвентаризации наличных денежных средств Третий блок: заполнение оборотной стороны бланка. Это потребуется в случае, если зафиксировано несовпадение сумм имеющейся наличности в кассе с бухгалтерскими данными.

Инфо

Образец заполнения оборотной стороны акта ИНВ-15 при инвентаризации наличных денежных средств Излишки и недостача: как оформить Сведения о денежных средствах в кассе и по данным бухгалтерского учёта в идеале должны совпасть. Если же этого не произошло, ответственное за наличные средства заполняет оборотную сторону бланка ИНВ-15. Это, по сути, объяснительная записка. Виновное лицо письменно поясняет, почему произошёл факт недостачи денег или образовался их излишек.

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как правило, с заполнением унифицированного бланка нет никаких сложностей. Но из-за достаточно большого количества информации некоторые все-таки могут столкнуться с моментами, которые не совсем понятны. Процесс заполнения этой формы можно разделить на три основные части:

1 часть: реквизиты организации и дата проверки

Заполнение документа начинается с самой важной информации, к которой относится дата проведения инвентаризации и сведения о компании. Нужно указать организационно-правовую форму, наименование фирмы и деятельность, которой она занимается

В этой части следует упомянуть о приказе, который и стал основанием для проведения проверки.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Как говорилось выше, перед проверкой кассир должен дать расписку. Именно так он документально подтверждает, что все расходные и приходные документы были направлены в бухгалтерский отдел. Также ответственное лицо подтверждает, что в кассе находится именно та сумма, которая должны здесь быть. Кассир пишет свою должность, ставит автограф с расшифровкой, указывает дату.

После подсчета денежных средств полученная сумма указывается в соответствующей строке. Кроме денег, инвентаризации могут подлежать чеки, марки и другие ценные бумаги. Все эти средства должны указываться по отдельности. Сумма отмечается не только цифрой, но и прописью.

Ниже присутствует графа, в которой указывается сумма, прописанная в бухгалтерских документах. В идеале эти суммы должны быть идентичны. Однако не исключено, что здесь будут обнаружены расхождения. При наличии излишка или недостачи эти суммы следует указать в соответствующих строках.

3 часть: подписи инвентаризационной комиссии

В этой части указываются все сотрудники, которые проводили проверку. Отмечается председатель комиссии и ее члены. Указываются должности каждого участника проверяющей группы. В соответствующих строках проставляются автографы с расшифровками. В нижней части документа свою подпись ставит и материально ответственное лицо. Именно так оно подтверждает, что полностью согласно со сведениями, указанными в документе.

Если в ходе проверки в суммах выявлены расхождения, об этом необходимо дополнительно упомянуть на обратной стороне листа. Здесь отмечается не только факт расхождения, но и прописываются комментарии кассира или другого ответственного сотрудника. Крайне желательно, чтобы он в своем комментарии объяснил, почему сумма в его кассе не соответствует сумме, указанной в бухгалтерских документах. Ознакомившись с пояснениями, руководитель принимает решение, что делать с недостачей и излишками. Например, если это недостача, может быть принято решение о том, чтобы взыскать с зарплаты кассира недостающую сумму. Хотя в каждом конкретном случае принимается индивидуальное решение. Оно также должно отображаться на обратной стороне документа. Эти сведения заверяются печатью компании и автографом ее руководителя.