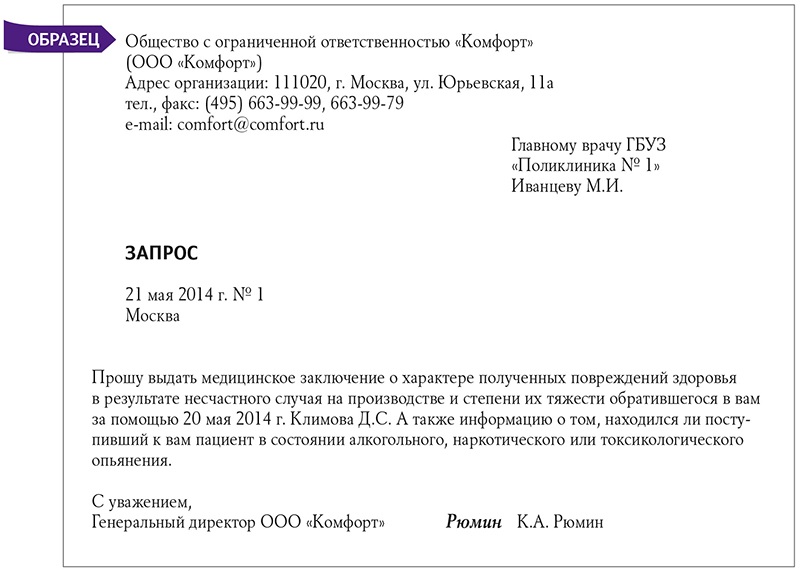

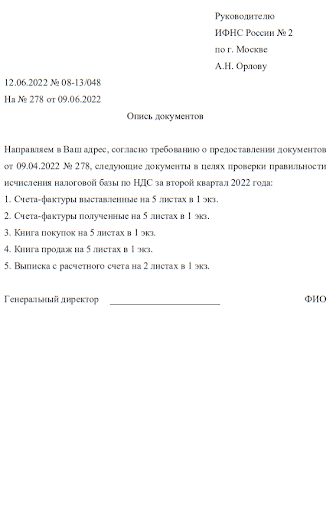

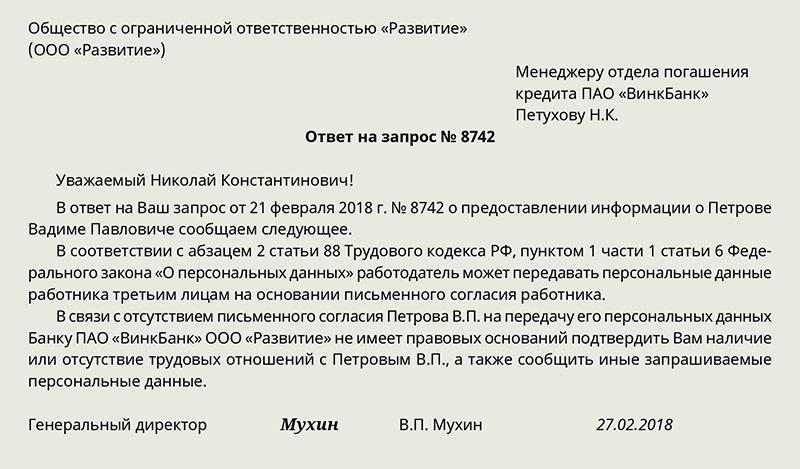

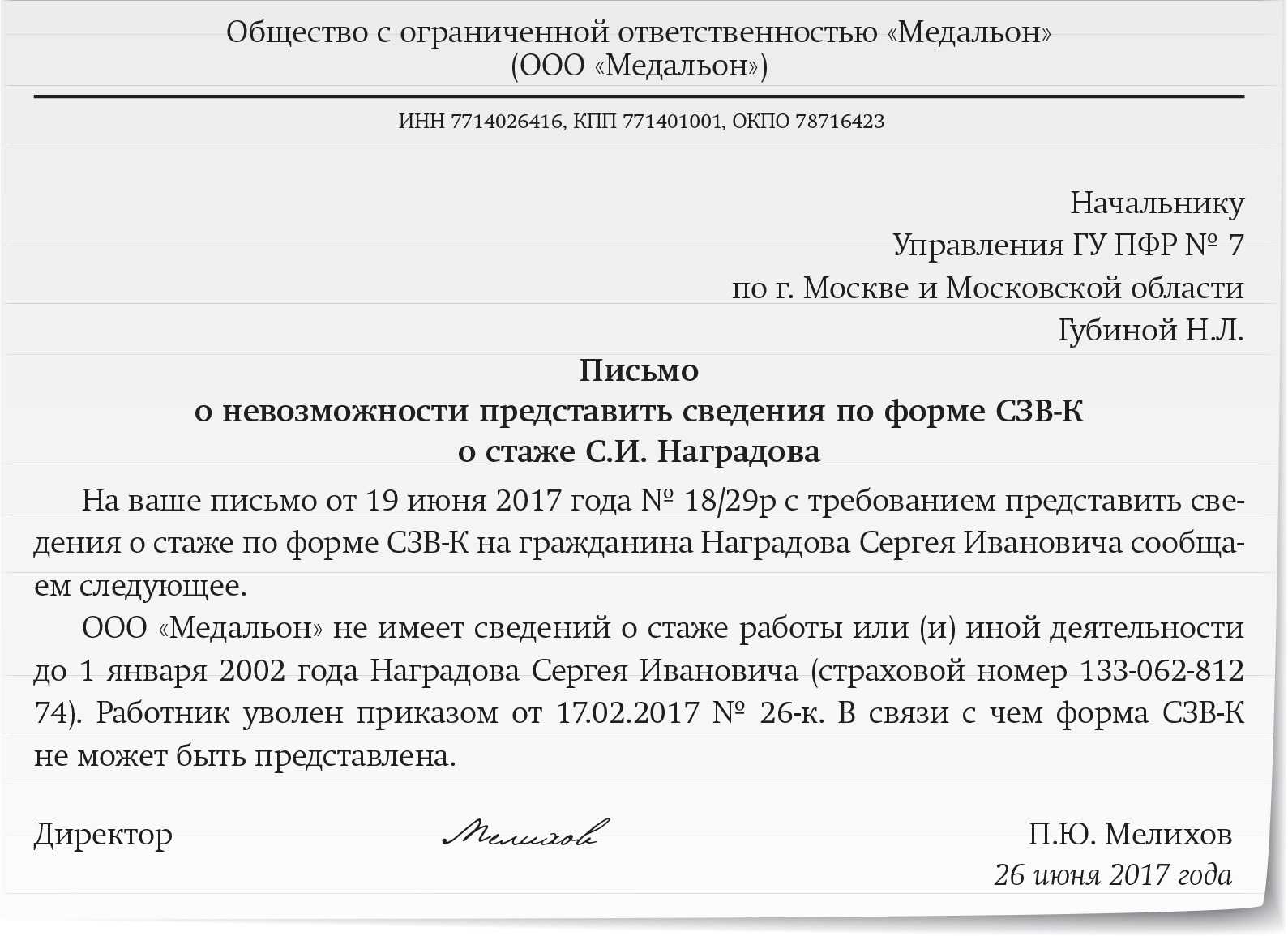

Как делается опись документов для инспекции

Иногда инспекторы запрашивают у бизнеса какие-то документы, чтобы провести проверку оплат, расчёта налоговой базы и для прочих целей. Если их решили подать на бумаге или электронно, опись обязательна в каждом случае. Как приложить её к пакету документов:

- оформить отдельным листом;

- добавить в сопроводительное письмо.

Оформить перечень можно на обычном листе или бланке, который бизнес использует в работе. Документ составляют на имя руководителя инспекции — его можно узнать на сайте или у сотрудников отделения.

В такую опись обязательно вносят все стандартные реквизиты, которые мы указали выше. К ним добавляют:

- цель, с которой подаются документы;

- реквизиты предпринимателя или организации полностью;

- номер требования или реквизиты иного документа, на основании которого у бизнеса запрашивают документацию.

Когда опись для налоговой выходит на несколько страниц, их нумеруют. И хотя в законе такого требования нет, на практике выходит, что лучше это сделать. Если часть листов потеряется, нумерация подтвердит, что изначально бизнес составлял документ в надлежащем объёме.

Когда сотрудник инспекции примет документы, попросите его расписаться во втором экземпляре описи и поставить на нем соответствующий штамп. Это тоже для дополнительной безопасности — если опоздать с подачей требуемых документов, налоговая может оштрафовать. Заверение на описи подтвердит, что налогоплательщик все сделал вовремя.

Опись для инспекции может выглядеть так:

Образец 2.

Образец 2.

Когда документы передаются в суд, опись не нужна. Всю сопутствующую документацию и так приведут в иске.

Правила оформления электронных первичных документов

Идентификация и атрибуты электронных первичных документов

Каждый электронный первичный документ должен быть однозначно идентифицирован и содержать следующие атрибуты:

- Уникальный идентификатор: каждый документ должен иметь уникальный идентификатор, который позволяет его идентифицировать среди других документов.

- Дата и время создания: документ должен содержать информацию о дате и времени его создания, что обеспечивает правильную хронологию событий.

- Информация об отправителе и получателе: документ должен содержать информацию о лицах или организациях, отправляющих и получающих его.

Электронная подпись и штамп времени

Для обеспечения подлинности и непрерывности электронных первичных документов необходимо использовать электронные подписи и штампы времени:

- Электронная подпись: электронный первичный документ должен быть подписан электронной подписью, которая подтверждает авторство и целостность документа.

- Штамп времени: документ также должен содержать штамп времени, который подтверждает факт создания документа и его неизменность в определенный момент времени.

Хранение электронных первичных документов

Электронные первичные документы должны храниться в соответствии с законодательством и организационными требованиями. Для их безопасного хранения и доступа к ним рекомендуется следующее:

- Резервное копирование: регулярное создание резервных копий электронных первичных документов.

- Шифрование: защита электронных первичных документов с использованием криптографических методов.

- Аутентификация и авторизация: установка механизмов для контроля доступа к электронным первичным документам только уполномоченными лицами.

Оформление электронных первичных документов

Правильное оформление электронных первичных документов включает следующие шаги:

- Выбор формата: выбор формата документа, который будет использоваться для сохранения информации.

- Заполнение атрибутов: заполнение всех необходимых атрибутов документа, таких как идентификатор, дата и время создания, информация об отправителе и получателе.

- Подписание документа: применение электронной подписи для подтверждения авторства и целостности документа.

- Добавление штампа времени: добавление штампа времени для подтверждения факта создания документа и его неизменности.

Важность правильного оформления электронных первичных документов

Правильное оформление электронных первичных документов является важным аспектом для обеспечения юридической силы и защиты прав сторон. Это позволяет установить подлинность, целостность и непрерывность документов, а также обеспечить их безопасность и доступность в течение требуемого срока хранения.

Формирование первичных документов на бумажном носителе

При установлении правил документооборота автономным учреждениям необходимо учитывать положения Приказа Минфина России от 30.03.2015 № 52н, предусматривающие приоритетность формирования первичных учетных документов и регистров бухгалтерского учета по унифицированным формам в виде электронных документов.

Формирование на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденным Приказом № 52н, допустимо в следующих случаях (Письмо Минфина России № 02-07-07/98091):

-

при обеспечении соблюдения требований законодательства РФ о защите обрабатываемых персональных данных, а также сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну;

-

при отсутствии технической возможности (при условии представления в бухгалтерию электронного образа такого документа).

* * *

В заключение определим основные мероприятия, которые необходимо реализовать для обеспечения успешного перехода на применение Приказа № 61н с 1 января 2023 года:

1. Привести учетную политику автономного учреждения в соответствие требованиям Приказа № 61н, в том числе внести дополнения в график документооборота с учетом использования электронных документов (определить сроки формирования, подписания, утверждения электронных документов, передачи первичных (сводных) учетных документов для их отражения в бухгалтерском учете).

2. Обеспечить наличие в программном продукте, используемом автономным учреждением для ведения бухгалтерского учета, реализованных форм электронных первичных учетных документов и регистров бухгалтерского учета, которые обязательны к применению с 1 января 2023 года.

3. Обеспечить техническую возможность обмена электронными документами.

4. Определить список лиц, ответственных за формирование и подписание электронных документов.

5. Обеспечить всех сотрудников, составляющих и подписывающих электронные документы, простой ЭП или ЭЦП в соответствии с полномочиями на подписание и утверждение документов, определенных Приказом № 61н.

6. Обеспечить всех должностных лиц, утверждающих и согласовывающих электронные документы, ЭЦП.

7. Провести мероприятия по синхронизации справочников ГИИС «Электронный бюджет» и программного продукта, используемого в автономном учреждении для ведения бухгалтерского учета.

Обращаем внимание на то, что Приказом Минфина России от 28.06.2022 № 100н вносятся изменения в Приказ № 61н.

В перечень форм электронных первичных учетных документов добавят формы:

-

0510448 – акт о приеме-передаче объектов нефинансовых активов;

-

0510450 – накладная на внутреннее перемещение объектов нефинансовых активов;

-

0510451 – требование-накладная;

-

0510452 – акт приемки товаров, работ, услуг;

-

0510453 – извещение о трансферте, передаваемом с условием;

-

0510521 – заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В перечень электронных регистров бухгалтерского учета добавят формы:

-

0509211 – карточка учета капвложений;

-

0509214 – карточка учета права пользования нефинансовым активом.

Автономные учреждения будут использовать указанные формы с 2024 года или раньше (по усмотрению учреждения или централизованной бухгалтерии).

Оформление скан-копий первичных документов

Согласно 61-н приказу Минфина, с 2024 года допустимы электронные скан-копии первичных документов. Это позволяет существенно упростить процесс хранения и передачи бумажных документов.

Преимущества использования скан-копий:

- Экономия места: скан-копии занимают гораздо меньше места, чем бумажные документы;

- Быстрый доступ: электронные документы легко найти и открыть без необходимости искать среди бумажных стопок;

- Безопасность: скан-копии можно защитить паролем или разрешить доступ только определенным лицам;

- Простота передачи: скан-копии можно легко отправить по электронной почте или другим способом передачи данных.

Основные требования по оформлению скан-копий:

- Копия должна быть четкой и полностью соответствовать оригиналу;

- Копия должна быть в формате PDF или другом удобном для просмотра и печати формате;

- Копия должна быть подписана электронной подписью, в соответствии с требованиями закона;

- Копия должна содержать все необходимые для идентификации документа элементы, включая штампы, печати и подписи;

- Копия должна быть сохранена в безопасном месте с ограниченным доступом;

- Копия должна быть удостоверена работником организации или нотариусом.

| Отметка об удостоверении | Роль удостоверителя |

|---|---|

| Судья | Удостоверяет копии документов в случае предоставления в суд |

| Нотариус | Удостоверяет копии документов вне судебных процессов, а также знает все законодательство и отвечает за годность копий |

| Работник организации | Удостоверяет копии документов, если они будут использоваться только внутри организации |

Таким образом, использование скан-копий первичных документов является удобным и эффективным способом для организации процесса работы с документами, обладающим рядом преимуществ.

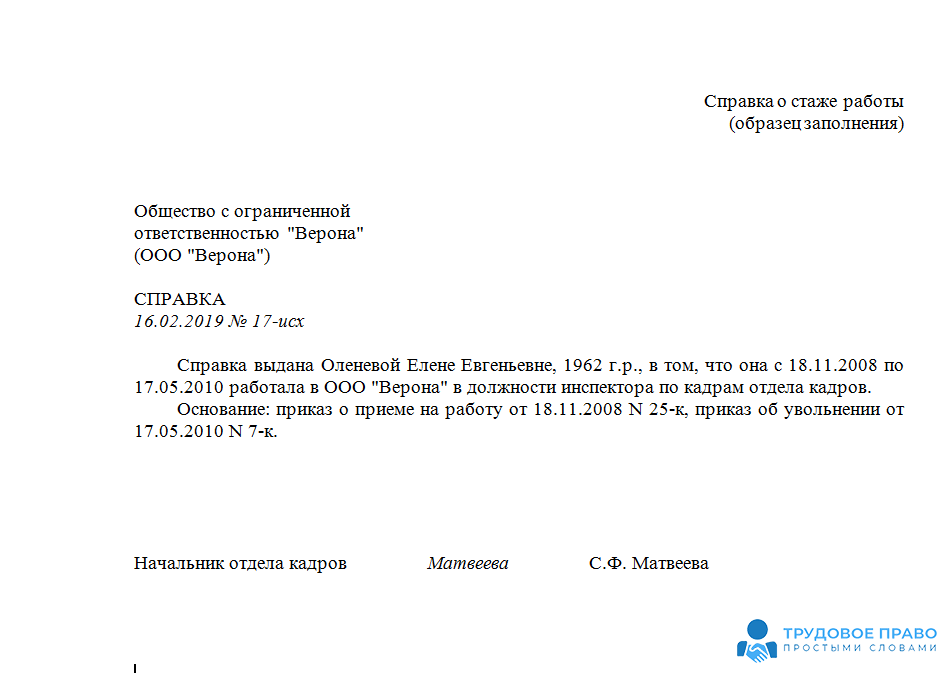

Правила по составлению справки

Существуют общие правила по корректному заполнению документа, где отображаются основные критерии. Смысл заключается в том, чтобы отобразить нужные сведения. Работник уточняет, какая ему нужна информация, но почему он в ней нуждается, может не сообщать.

В бланке указываются:

- Основные реквизиты организации.

- Дата и регистрационный номер.

- ФИО, занимаемая должность сотрудника.

- ФИО и подпись директора, печать.

Указанные данные – примерные и представляют образец справки с места работы по шаблонной модели. Но ведомство для своих особых целей может запросить определенную форму. Поэтому как должен выглядеть документ для определенного запроса, нужно узнавать в организации, где его затребовали.

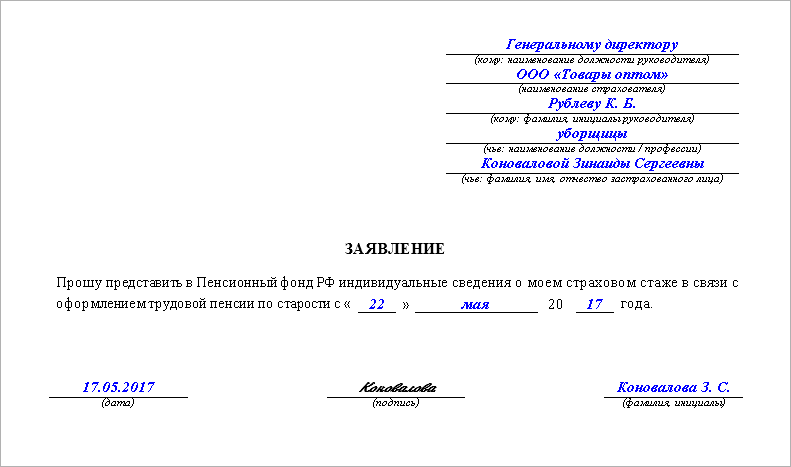

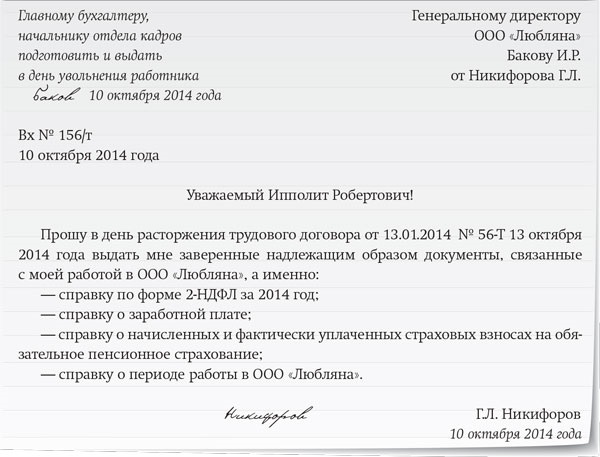

Справка с места работы по форме 2-НДФЛ

Образец заполнения справки 2-НДФЛ для работника

Этот бланк служит официальным подтверждением имеющегося дохода. Зарплата указывается не общей суммой, а по каждому месяцу, где учитываются больничные, отпускные и так далее. Здесь же показаны социальные вычеты. Форма требуется:

- Чтобы оформить льготы и прочие бюджетные субсидии;

- При судебных разбирательствах;

- Для подготовки 3-НДФЛ;

- Чтобы подтвердить официальное трудоустройство;

- Для предоставления на другом рабочем месте.

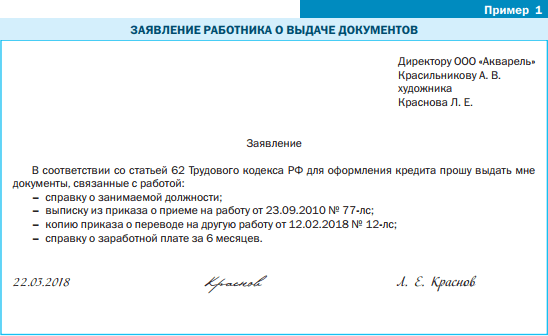

Образец заполнения справки с места работы по месту требования

Образец заполнения справки с места работы по месту требования

Документ утверждает руководство предприятия в качестве особого бланка. Работник запрашивает его обычно в 2 случаях:

- Чтобы подтвердить существующее место работы;

- Чтобы указать доходы.

Директор организации обязан предоставлять только правдивую информацию. Ее актуальность составляет 14 дней.

Образец заполнения справки по месту работы при коронавирусе

Справка с места работы

Разрешение требуется тем сотрудникам, кому приходится работать во время карантина. По формам на COVID-19 образцов не существует, поэтому бумага оформляется по приблизительным рекомендациям. Здесь прописывается:

- Кем выдана;

- Кому выдана;

- С какой целью.

Образец заполнения справки с места работы в детский сад

Справка с места работы для предъявления в детский сад

Заполненный бланк выдается, чтобы сотрудник как родитель подтвердил, где он работает. Из-за пандемии открыты только дежурные группы детских садов, поэтому документ нужен тем, кто не в состоянии при карантине взять отпуск или работать на удаленке.

Помимо карантинных условий, он нужен при:

- Начислении пособий;

- Регистрации загранпаспорта и оформления визы;

- Оплате больничного листа;

- Разбирательствах при имущественных спорах.

Срока действия не имеет, если только время не лимитирует принимающий орган.

О неполучении единовременного пособия

Заполнение этого бланка преследует единственную цель – выплату единовременного пособия при рождении малыша. Надо понимать, что выплата положена лишь тем, кто обратился за ней до наступления шестимесячного возраста малыша. При усыновлении, опекунстве промежуток времени установлен тот же (6 месяцев), только отсчитывается с момента оформления самого усыновления.

Справка с места работы для получения визы

Справка для получения визы

Подавляющее большинство представительств других государств перед разрешением въезда в страну запрашивают информацию о том, где работает человек. Она печатается на фирменном бланке предприятия с проставлением ФИО, должности руководителя, его дохода и стажа. Заверяется круглой печатью, подписями руководителей компании.

Предоставленная бумага будет тщательно проверяться работниками консульства, поэтому в нем указывается актуальная информация.

Справка с места работы для предоставления в суд

Справка с места работы для предоставления в суд

Обычно документ требуется при судебных разбирательствах: при выплате алиментов, при усыновлении, банкротстве физ. лица, взыскании долгов, материального ущерба. Бланк должен содержать:

- ФИО предъявителя;

- Актуальный доход;

- Общий стаж и время работы в сегодняшней организации.

Подписывают руководитель, начальник отдела кадров и главбух.

Скачать пустой бланк справки

Поскольку документ обязан отображать требуемую информацию о нанимателе и сотруднике, существует усредненный шаблон при его заполнении. В нем прописано название компании, документа с регистрационным номером, дата и подписи руководителей с печатью.

Здесь вы можете скачать популярные бланки справок с места работы

Бланк справки для получения пенсии (по форме СЗВ-стаж)Скачать

Справка об отпускном периодеСкачать

Бланк справки с места работыСкачать

Бланк справки 2-НДФЛСкачать

Справка 182 с места работыСкачать

Докладная записка

Структура докладной записки:

1. Заголовок: в начале докладной записки указывается заголовок, который ясно и кратко раскрывает суть документа.

2. Дата: далее следует указать дату написания докладной записки.

3. Адресат: указывается ФИО руководителя или тех, кому предназначена докладная записка.

5. Заключение: в конце докладной записки дается краткое заключение или резюме, где подводятся итоги и даются рекомендации.

Рекомендации для написания докладной записки:

— Будьте конкретны и ясны в изложении информации.

— Предоставляйте достоверные факты и аргументы.

— Используйте официальный и профессиональный язык.

— Будьте кратки и лаконичны, избегайте повторений и фразовых клише.

— Проявляйте уважение и этику в обращении к адресату.

— Проверьте документ на грамматические, орфографические и пунктуационные ошибки перед отправкой.

Написание и предоставление докладной записки является одним из важных аспектов профессиональной коммуникации. Корректно составленный документ поможет установить ясность и эффективность общения между сотрудниками и руководством.

Алгоритм перехода на ЭДО с 2023 года

Шаг 1: Анализ и планирование

Первым шагом является анализ текущего документооборота организации. Необходимо определить количество и виды документов, которые регулярно формируются и обрабатываются. Также следует оценить возможность использования существующих систем и инфраструктуры для внедрения ЭДО. После проведения анализа необходимо разработать план перехода на ЭДО, определить бюджет и установить время внедрения.

Шаг 2: Выбор поставщика ЭДО

На этом этапе следует провести сравнительный анализ различных поставщиков ЭДО. Критериями выбора могут служить: удобство использования, функциональность, цена, поддержка пользователей, надежность системы и т.д. После выбора поставщика необходимо заключить договор и обеспечить подготовку к внедрению.

Шаг 3: Подготовка к внедрению

На этом этапе необходимо обеспечить подготовку сотрудников организации к работе с ЭДО. Следует провести тренинги и обучение персонала, а также привлечь специалистов по вопросам информационной безопасности для контроля внедрения и обеспечения защиты персональных данных.

Шаг 4: Тестирование системы ЭДО

Перед внедрением системы ЭДО необходимо провести тестирование, чтобы убедиться в правильности настройки и совместимости системы с требованиями организации. Тестирование позволит выявить и исправить возможные ошибки и проблемы до начала полноценной работы.

Шаг 5: Переход на ЭДО

После успешного завершения всех предыдущих этапов необходимо осуществить переход на использование системы ЭДО. Первоначально следует перевести на ЭДО наиболее узкоспециализированные виды документов, а затем постепенно перенести остальные. Переход должен быть пошаговым и планомерным, чтобы избежать проблем и снизить риски для организации.

Шаг 6: Поддержка и сопровождение

После успешного внедрения ЭДО необходимо обеспечить поддержку и сопровождение системы. Следует создать процедуру обратной связи для пользователей, чтобы оперативно устранять возникающие проблемы и вносить необходимые изменения в систему

Также важно регулярно обновлять и модернизировать систему для обеспечения ее дальнейшей эффективной работы

Требования к государственным и коммерческим структурам

Всплеск профессионального интереса к проблемам унификации управленческих документов, безусловно, вызван вступившим в силу с 1 января 2013 г. Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – ФЗ № 402).

В соответствии с п. 4 ст. 9 ФЗ № 402 руководитель организации-экономического субъекта утверждает формы первичных учетных документов. Причем бухгалтеры-аудиторы рекомендуют утверждать их в составе учетной политики организации. Учетная политика является основным документом, регламентирующим порядок ведения бухгалтерского и налогового учета организации, требования к ее разработке, утверждению, составлению сопутствующих ей документов остаются прежними (в соответствии с п. 1 ст. 30 ФЗ № 402 и Положением по бухгалтерскому учету «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Учетная политика утверждается и вводится в действие приказом первого руководителя, как правило, с 1 января каждого календарного года. Формы документов, которые применяются в организации, должны быть утверждены:

- или как отдельный раздел в составе учетной политики,

- или как приложения к ней,

- либо как изменения к ней, которые вносятся в порядке ведения учетной политики и самих форм первичных учетных документов.

Таким образом, для бухгалтерии и службы делопроизводства, прежде всего коммерческих организаций, открывается важная область сотрудничества и взаимодействия в процессе унификации форм документов.

Для ведения бухгалтерского учета могут и должны применяться не только самостоятельно заново разработанные формы первичных учетных документов. При наличии уже утвержденных типовых форм документов различных унифицированных систем и подсистем документации «изобретать велосипед» совершенно нецелесообразно – просто эти разработанные формы с некоторыми изменениями можно утвердить на уровне организации приказом ее руководителя.

Одновременно рекомендуем уточнить и регламентировать порядок и полномочия по подписанию первичных учетных документов, связать его с системой делегирования полномочий и с регламентацией применяемых в организации видов электронных подписей.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации (п. 4 ст. 9 ФЗ № 402), поэтому до принятия новых федеральных и отраслевых стандартов финансовой отчетности для государственного сектора по-прежнему могут применяться формы, закрепленные в Общероссийском классификаторе управленческой документации (ОК 011-93; далее – ОКУД):

- формы документов класса 03 «Унифицированная система первичной учетной документации»;

- формы документов класса 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» (документация сектора государственного управления, за ведение которой отвечает Минфин России).

Требование о самостоятельном утверждении форм первичных учетных документов (п. 4 ст. 9 ФЗ № 402) не распространяется на государственные (муниципальные) учреждения, органы государственного управления, органы местного самоуправления, органы управления государственных внебюджетных фондов и их территориальные органы и государственные академии наук, т.е. те организации государственного сектора, перечень которых установлен в п. 9 ст. 3 ФЗ № 402. Такие разъяснения даются Минфином России в Информации от 04.12.2012 № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». И, конечно же, все нормативные акты, принимаемые организациями государственного сектора в области формирования системы документации и ведения первичных учетных документов, не должны противоречить требованиям ФЗ № 402.

Унифицированные формы электронных документов

В целях отражения в бухгалтерском учете информации об объектах бухучета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

Методическими указаниями по формированию и применению унифицированных форм электронных документов бухгалтерского учета (приложение 5 к Приказу № 61н) (далее – Методические указания) установлены единые правила формирования и применения:

-

унифицированных форм электронных первичных учетных документов;

-

электронных регистров бухгалтерского учета;

-

иных документов бухгалтерского учета.

Приказом № 61н установлен перечень унифицированных форм первичных учетных документов и регистров бухгалтерского учета, обязательных к применению автономными учреждениями с 1 января 2023 года.

|

Наименование формы документа |

Код формы по ОКУД |

Обоснование |

|

По учету доходов |

||

|

Ведомость группового начисления доходов |

0510431 |

Приложение 1 к Приказу № 61н |

|

Извещение о начислении доходов (уточнении начисления) |

0510432 |

Приложение 1 к Приказу № 61н |

|

Акт о признании безнадежной к взысканию задолженности по доходам |

0510436 |

Приложение 1 к Приказу № 61н |

|

Ведомость начисления доходов бюджета |

0510837 |

Приложение 1 к Приказу № 61н |

|

Ведомость выпадающих доходов |

0510838 |

Приложение 1 к Приказу № 61н |

|

По учету основных средств |

||

|

Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы |

0510442 |

Приложение 1 к Приказу № 61н |

|

Акт о консервации (расконсервации) объекта основных средств |

0510433 |

Приложение 1 к Приказу № 61н |

|

По учету нефинансовых активов |

||

|

Решение о прекращении признания активами объектов нефинансовых активов |

0510440 |

Приложение 1 к Приказу № 61н |

|

Решение о признании объектов нефинансовых активов |

0510441 |

Приложение 1 к Приказу № 61н |

|

По учету дебиторской (кредиторской) задолженности |

||

|

Решение о списании задолженности, не востребованной кредиторами, со счета _______ |

0510437 |

Приложение 1 к Приказу № 61н |

|

Решение о признании (восстановлении) сомнительной задолженности по доходам |

0510445 |

Приложение 1 к Приказу № 61н |

|

Решении о восстановлении кредиторской задолженности |

0510446 |

Приложение 1 к Приказу № 61н |

|

По инвентаризации |

||

|

Решение о проведении инвентаризации |

0510439 |

Приложение 1 к Приказу № 61н |

|

Изменение решения о проведении инвентаризации |

0510447 |

Приложение 1 к Приказу № 61н |

|

Акт о результатах инвентаризации наличных денежных средств |

0510836 |

Приложение 1 к Приказу № 61н |

|

По учету материальных ценностей |

||

|

Акт приема-передачи объектов, полученных в личное пользование |

0510434 |

Приложение 1 к Приказу № 61н |

|

Акт об утилизации (уничтожении) материальных ценностей |

0510435 |

Приложение 1 к Приказу № 61н |

|

Карточка учета имущества в личном пользовании |

0509097 |

Приложение 3 к Приказу № 61н |

|

По расчетам с физическими лицами |

||

|

Ведомость доходов физических лиц, облагаемых НДФЛ, страховыми взносами |

0509095 |

Приложение 3 к Приказу № 61н |

|

По забалансовому учету |

||

|

Журнал операций по забалансовому счету |

0509213 |

Приложение 3 к Приказу № 61н |

Обязательные формы унифицированных документов в бухгалтерии

В бухгалтерии существует несколько обязательных форм унифицированных документов, которые используются для правильного и удобного ведения бухгалтерского учета. Эти формы помогают организациям и предпринимателям собирать и организовывать информацию о финансовых операциях и событиях, а также предоставлять необходимую отчетность государственным органам.

1. Договоры

Договоры являются одним из основных унифицированных документов, которые оформляются при заключении сделок и соглашений между сторонами. Они содержат основные условия сделки, права и обязанности сторон, порядок расчетов и другую важную информацию. Договоры заполняются в соответствии с установленными требованиями и зарегистрированными образцами, что обеспечивает их правовую значимость и защиту интересов сторон.

2. Акты

Акты используются для фиксации различных фактов, событий или результатов работ. Это могут быть акты приема-передачи товаров или услуг, акты сверки или инвентаризации, акты выполненных работ и т. д. Акты оформляются на основе проведенной проверки или осмотра и содержат объективную информацию о действиях и состоянии объекта акта.

3. Накладные

Накладные используются для оформления передачи товаров или продукции от одного лица или организации другому. Они содержат информацию о количестве, виде, стоимости и других характеристиках товара, а также указывают на лицо, которое осуществляет передачу и получение товара. Накладные играют важную роль в системе учета товарно-материальных ценностей и могут использоваться как основание для дальнейших расчетов и учетных проводок.

4. Счета-фактуры

Счета-фактуры являются важными документами для отчетности по налогам на добавленную стоимость. Они выставляются продавцами при реализации товаров или услуг на территории России и содержат информацию о стоимости товаров, налоговых ставках, номере и дате выставления счета-фактуры и других деталях сделки. Продавец должен передать счет-фактуру покупателю, а также предоставить ее налоговым органам.

Обязательные формы унифицированных документов являются неотъемлемой частью бухгалтерии и позволяют собирать, упорядочивать и предоставлять информацию о финансовых операциях и событиях. Они облегчают процесс бухгалтерского учета, обеспечивают правовую значимость и защиту интересов сторон, а также помогают соблюдать требования налогового и финансового законодательства.

Справка с места работы: образец — 2023

образец и правила заполнения. Справка содержит следующие данные о работнике: Размер заработной платы, выплачивающийся работнику ежемесячно, указанный в трудовом договоре (а то есть – без вычета налогов и сборов). Инструкцию и образец найдете в статье «Кадровая справка для работы во время карантина». Кто выдает. Образец «справка с работы по месту требования» утверждается подразделением предприятия или организации в виде специального бланка. название предприятия; сведения о вас (ФИО, контактный номер телефона, адрес); размер месячной зарплаты; сумма фактически полученной на руки зарплаты за 3 месяца. Справка о доходах для соцзащиты нужна, чтобы семье назначили материальное довольствие.

Как изменились правила работы с формой Т-2

Первое — это, конечно, отмена обязанности вести личную карточку по форме Т-2. Как документ она больше в новом порядке не упоминается. В новом порядке нет положений, обязывающих работодателей вести личные карточки работников.

Тем не менее, Роструд считает, что работодатель — организация или ИП — вправе продолжить после 1 сентября в2021 года вести карточки № Т-2 (ситуация повторяет ситуацию с отменой командировочных удостоверений, которые фирма по желанию может продолжать оформлять).

Нарушением это не будет, но уже без ознакомления работников. И это второе изменение порядка работы с личной карточкой.

А вот третье — самое существенное.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Накладная на отпуск материальных ценностей на сторону (ф. 0510458)

Основная информация

Накладная содержит следующую основную информацию:

- Наименование организации-отправителя и ее адрес;

- Наименование организации-получателя и ее адрес;

- Дата составления накладной;

- Номер накладной;

- Количество и наименование передаваемых материальных ценностей;

- Стоимость каждой материальной ценности;

- Общая стоимость передаваемых материальных ценностей.

Порядок заполнения

Заполнение накладной включает несколько этапов:

- Указание наименования и адреса организации-отправителя и организации-получателя;

- Установление даты составления накладной и проставление номера документа;

- Перечисление передаваемых материальных ценностей с указанием их количества, наименования и стоимости;

- Расчет общей стоимости передаваемых ценностей;

- Подписи уполномоченных лиц организации-отправителя и организации-получателя.

Важные моменты при составлении накладной

При составлении накладной необходимо учесть следующее:

- Накладная должна быть заполнена четко и легко читаемым шрифтом;

- Все поля накладной должны быть заполнены полностью и корректно;

- Перед передачей ценностей необходимо убедиться в правильности и полноте заполнения накладной;

- По окончании передачи ценностей необходимо хранить накладную в архиве организации на протяжении установленного срока.

Накладная на отпуск материальных ценностей на сторону является важным инструментом учета и контроля передачи материальных ценностей. Процесс ее составления и исполнения должен осуществляться в соответствии с законодательством и внутренними нормативными актами организации.

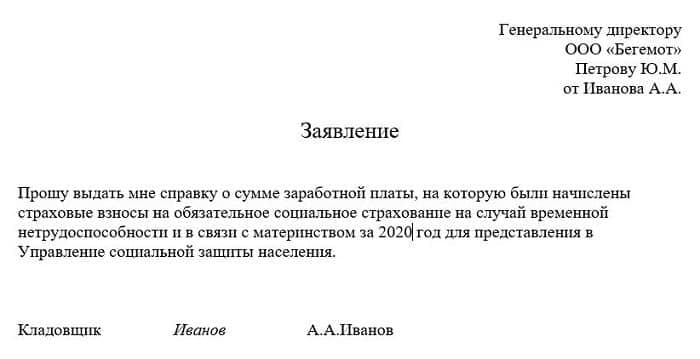

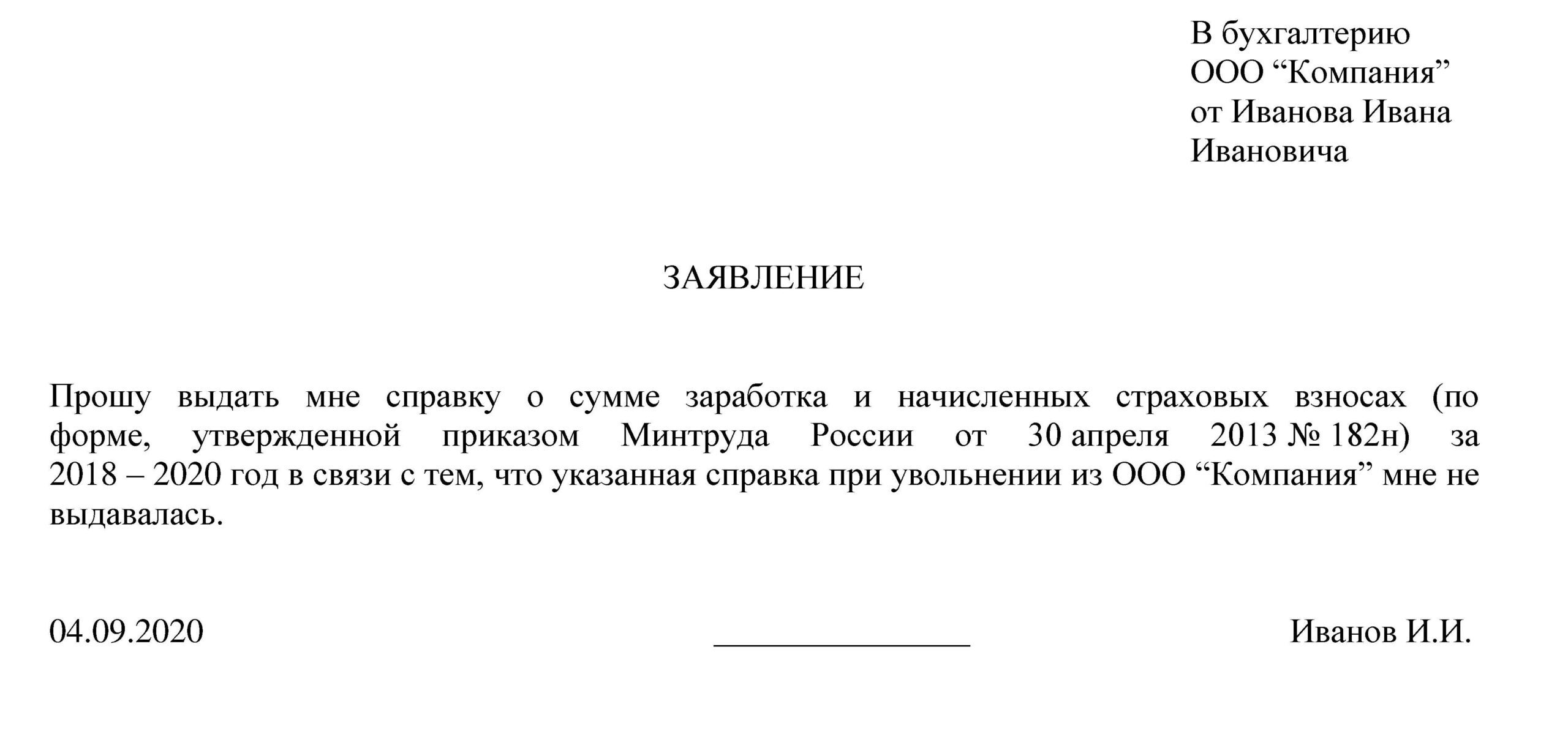

Справка о доходах

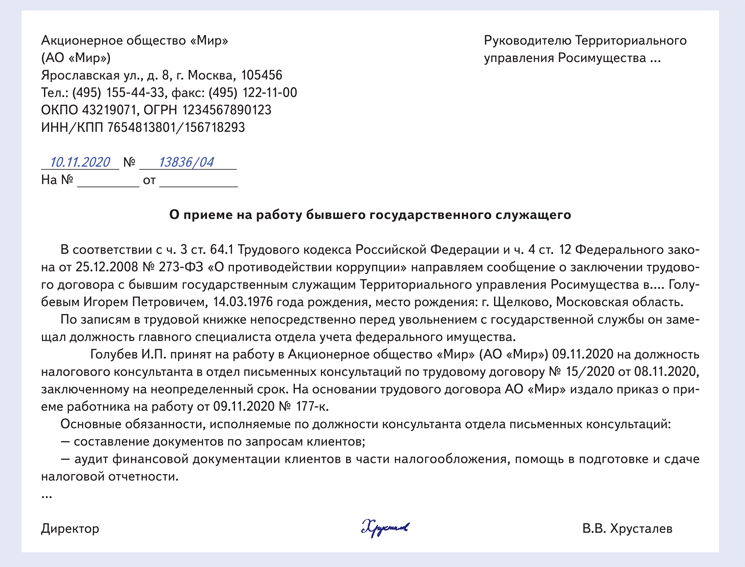

Для получения справки о доходах обычно требуется предоставить следующие документы:

- Копию паспорта (внутреннего или заграничного)

- Копию ИНН (индивидуального налогового номера)

- Копии документов, подтверждающих доходы (например, справки с работы, выписки из банковского счета, договоры аренды и другие)

- Заявление о выдаче справки о доходах

Важно предоставить полную и достоверную информацию о своих доходах, так как недостаточная или неправдивая информация может привести к отказу в получении необходимого документа или к возникновению юридических проблем в будущем. Срок получения справки о доходах может варьироваться в зависимости от организации, выдающей документ, и может составлять от нескольких дней до нескольких недель

Поэтому рекомендуется заранее позаботиться о получении справки, чтобы избежать срочных ситуаций

Срок получения справки о доходах может варьироваться в зависимости от организации, выдающей документ, и может составлять от нескольких дней до нескольких недель. Поэтому рекомендуется заранее позаботиться о получении справки, чтобы избежать срочных ситуаций.

Заявление об увольнении

Уважаемый руководитель,

Сообщаю Вам о моем решении об увольнении с должности в компании. Настоящим заявлением уведомляю о своем намерении прекратить трудовой договор с организацией.

Причина увольнения:

Опишите причину, по которой вы решили покинуть компанию. Можете указать перечень факторов, влияющих на ваше решение.

Срок увольнения:

Укажите желаемую дату, когда вы хотите завершить свою работу в компании. В соответствии с трудовым законодательством, срок увольнения должен составлять не менее двух недель.

Перечень документов, подлежащих передаче:

Составьте список всех документов, материалов и сведений, которые находятся у вас во время работы и должны быть переданы кому-либо после вашего увольнения.

Отправление данного заявления об увольнении не означает, что я намереваюсь непосредственно предоставить вам все документы и материалы в этот момент. Они могут быть переданы после окончания рабочего периода, согласно оговоренным условиям.

Просьба принять данное заявление во внимание и проинформировать меня о дальнейших действиях, связанных с моим увольнением. Я готов сотрудничать и оказать все необходимые усилия для безпроблемного перехода моих обязанностей на нового сотрудника или другого исполнителя

Ваше ФИО