Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией. Партию нужно зарегистрировать в журнале поступления ТМЦ

Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Порядок учета ТМЦ

Учет ТМЦ подразумевает следующие этапы:

- Оценка стоимости ТМЦ. В зависимости от конкретных материалов это может быть закупочная цена, затраты на доставку, обработку, хранение и даже амортизация.

- Определение способа учета. Существует несколько способов учета ТМЦ:

- По себестоимости: ТМЦ учитываются по стоимости их приобретения.

- По рыночной стоимости: ТМЦ учитываются по их текущей рыночной стоимости.

- По средней стоимости: Средняя стоимость ТМЦ рассчитывается на основе суммы всех издержек и количества материалов.

Отражение в бухгалтерии. ТМЦ записываются в бухгалтерском учете, как активы предприятия

Здесь важно правильно классифицировать ТМЦ и указать все необходимые атрибуты, такие как код, наименование, единицы измерения, количество и стоимость.

Учет движения ТМЦ. Следующим этапом является учет движения ТМЦ, то есть фиксация всех операций, связанных с этими ценностями, начиная с приобретения и заканчивая списанием или реализацией.

Инвентаризация

Регулярная инвентаризация ТМЦ позволяет сравнивать фактическое наличие с данными в бухгалтерии и выявлять возможные расхождения.

Порядок бухгалтерского учета

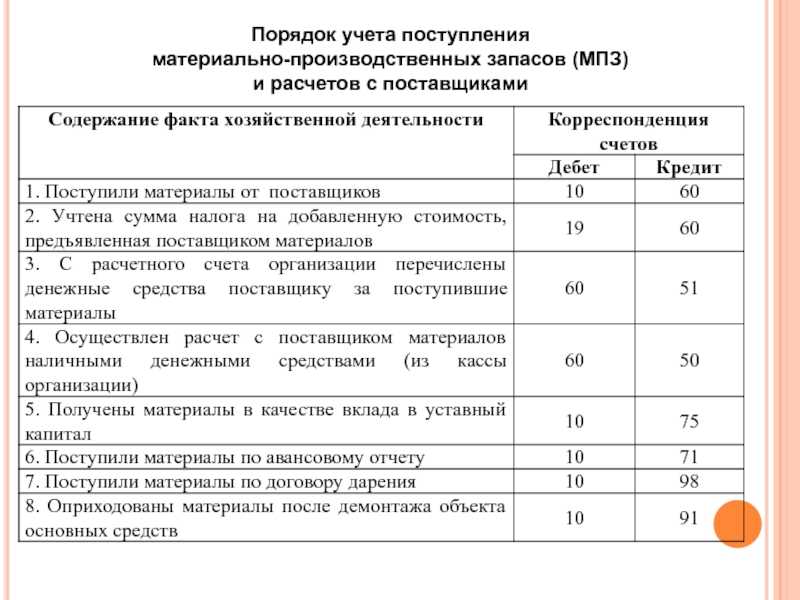

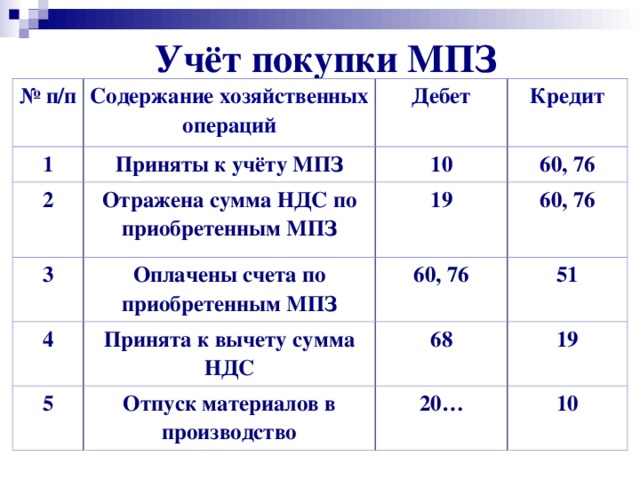

Все операции, связанные с приобретением, движением и расходом объектов МПЗ, должны правильно оформляться с помощью бухгалтерских счетов. Корреспонденция зависит от типа операции, контрагента и вида активов.

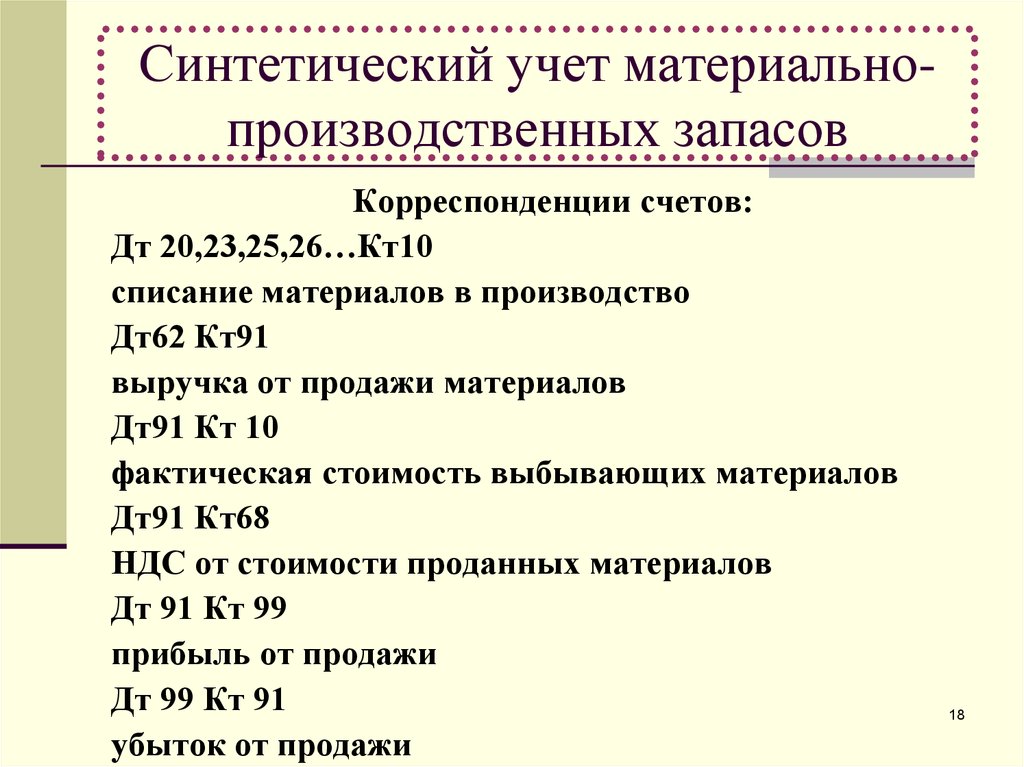

Приобретение МПЗ

Покупка организацией сырья и материалов за собственные средства оформляется следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Получены МПЗ | 10 | 60 |

| Транспортные расходы включены в стоимость МПЗ | 10 | 60 (71, 76) |

| Оплата контрагентам | 60 (76) | 51 |

Запасы могут быть приняты как вклад в уставный капитал фирмы. Эта операция отражается корреспонденцией счетов:

| Факт | Дебет | Кредит |

|---|---|---|

| Принятие МПЗ как вклад в УК | 10 | 75.1 |

Активы могут быть также получены безвозмездно. Данная операция должна быть зафиксирована в регистрах бухучёта:

| Операция | Дебет | Кредит |

|---|---|---|

| Приняты МПЗ по рыночной стоимости | 10 | 98.2 |

| Учтены транспортные расходы | 10 | 76 |

| Списана стоимость МПЗ при их передаче в производство | 98.2 | 91.1 |

Материалы могут быть получены компанией в качестве излишков, найденных при инвентаризации. Подобные МПЗ оформляются так:

| Дебет | Кредит | |

|---|---|---|

| Приняты к учёту выявленные активы по рыночной стоимости | 10 (41) | 91.1 |

Материалы, сырьё, товары могут быть приобретены организацией в обмен на свою продукцию. Такая практика нераспространена, однако этим способом пользуются неплатёжеспособные предприятия. Оформляется процедура проводками:

| Факт | Дебет | Кредит |

|---|---|---|

| Приобретены МПЗ по договору мены | 10 | 60 (76) |

| Взаимозачёт поставленной продукции | 60 (76) | 62 |

Списание

Выбытие оформляется в случае продажи, передачи или утраты объектов. Чаще всего МПЗ списываются в связи с реализацией покупателям. Процесс оформляется так:

| Операция | Дебет | Кредит |

|---|---|---|

| Передана готовая продукция покупателю | 91.2 | 10 |

| Зафиксирована задолженность контрагента | 62 | 90 |

| Начислен НДС | 90 | 68 |

| Получена оплата | 50 (51, 52) | 62 |

Запасы могут быть утеряны организацией в результате чрезвычайных ситуаций. Стоимость материалов при этом списывается на прибыль после проведения инвентаризации:

| Дебет | Кредит | |

|---|---|---|

| Выбыли МПЗ в связи с потерей | 99 | 10 (41, 43, 45) |

| Восстановлен НДС | 99 | 68 |

Безвозмездная передача активов оформляется так:

| Действие | Дебет | Кредит |

|---|---|---|

| Отражено выбытие МПЗ в связи с безвозмездной передачей | 91.2 | 10 |

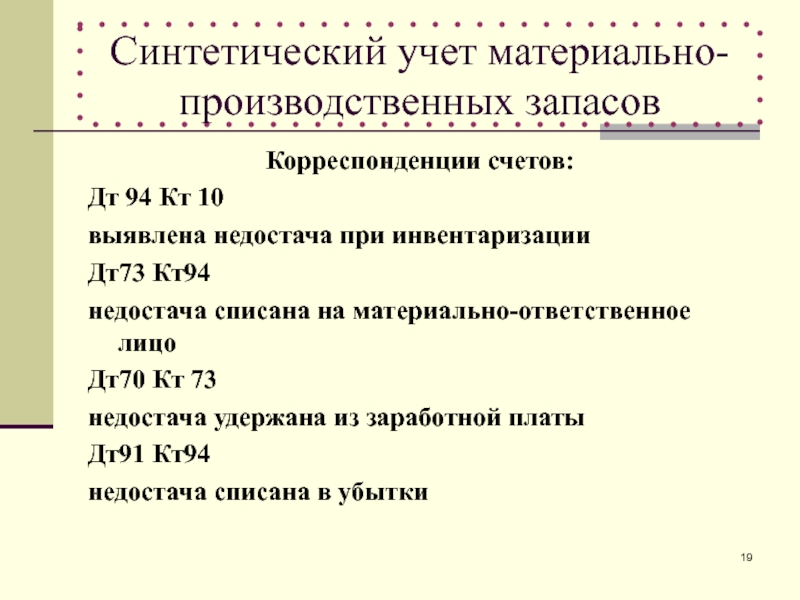

Недостача

Компании должны регулярно и своевременно проводить инвентаризацию материалов, сырья и готовой продукции. Если в ходе проверки были обнаружены хищения или утери, их следует оформить одной из следующих корреспонденций счетов.

Если виновного установить не удалось, вся величина ущерба должна быть учтена в составе затрат:

| Дебет | Кредит | |

|---|---|---|

| Списан выявленный ущерб в пределах норм | 20 (23, 25, 26, 29, 44) | 94 |

| Включена в расходы оставшаяся сумма | 91.2 | 94 |

| Восстановлен НДС | 91.2 | 68 |

Если лицо, ответственное за хищение, установлено, делаются проводки:

| Факт | Дебет | Кредит |

|---|---|---|

| Стоимость МПЗ | 94 | 10 |

| Списание за счёт норм естественной убыли | 20 (23 и др.) | 94 |

| Ущерб подлежит удержанию | 73.2 | 94 |

| Восстановлен НДС, относящийся к данным МПЗ | 91.2 | 68 |

| Погашение долга | 50 (70) | 72.2 |

Недостача может быть обнаружена не только при инвентаризации, но и в процессе приёма поставки товаров и сырья:

| Операция | Дебет | Кредит |

|---|---|---|

| Списаны потери в пределах предусмотренной в соглашении величины | 94 | 60 (76) |

| Предъявлена претензия на оставшуюся сумму | 76.2 | 60 (76) |

| Претензия удовлетворена | 51 (52) | 76.2 |

| Суммы, не подлежащие возврату согласно условиям договора, приняты к учёту | 10 | 94 |

| Списаны суммы в случае невозможности взыскания | 94 | 76.2 |

| Ущерб включен в расходы | 91.2 | 94 |

УЧЕТ МТЦ В БУХГАЛТЕРИИ: ПРОВОДКИ, ДОКУМЕНТЫ

признания выручки от продажи;

передачи в эксплуатацию;

выбытии по иным обстоятельствам;

признания морального, физического устаревания и отсутствия получения экономической выгоды от использования в дальнейшем.

Для оформления движения ТМЦ могут использоваться как унифицированные формы, так и разработанные организацией самостоятельно. Собственные формы должны быть составлены с учётом требований к первичным документам и закреплены в Учётной политике.

7.1. Учет материалов в бухгалтерском учете: проводки и документы

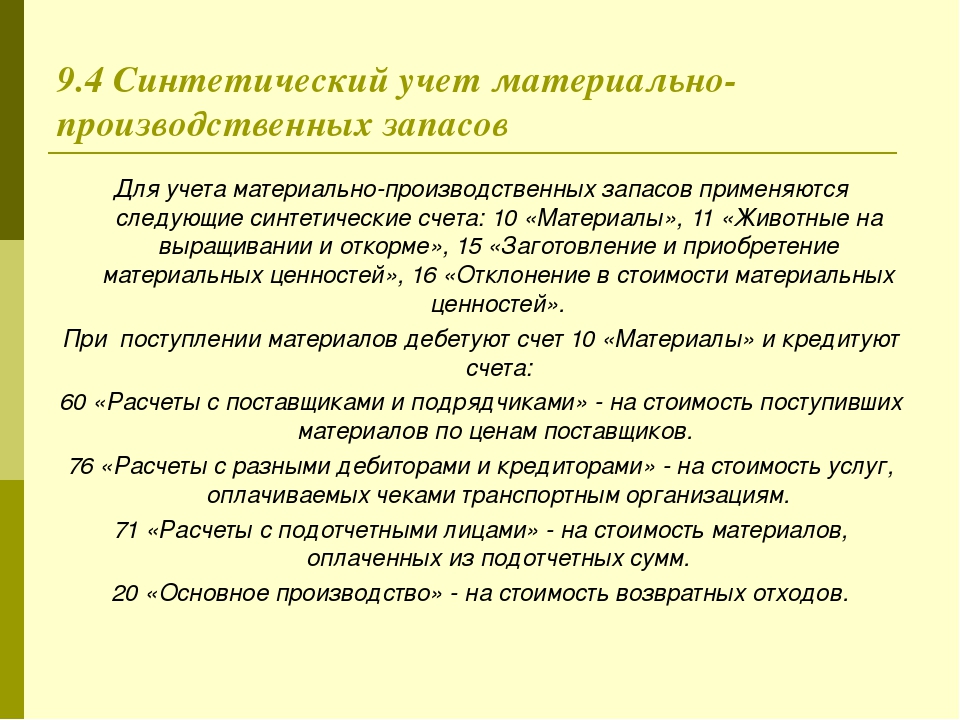

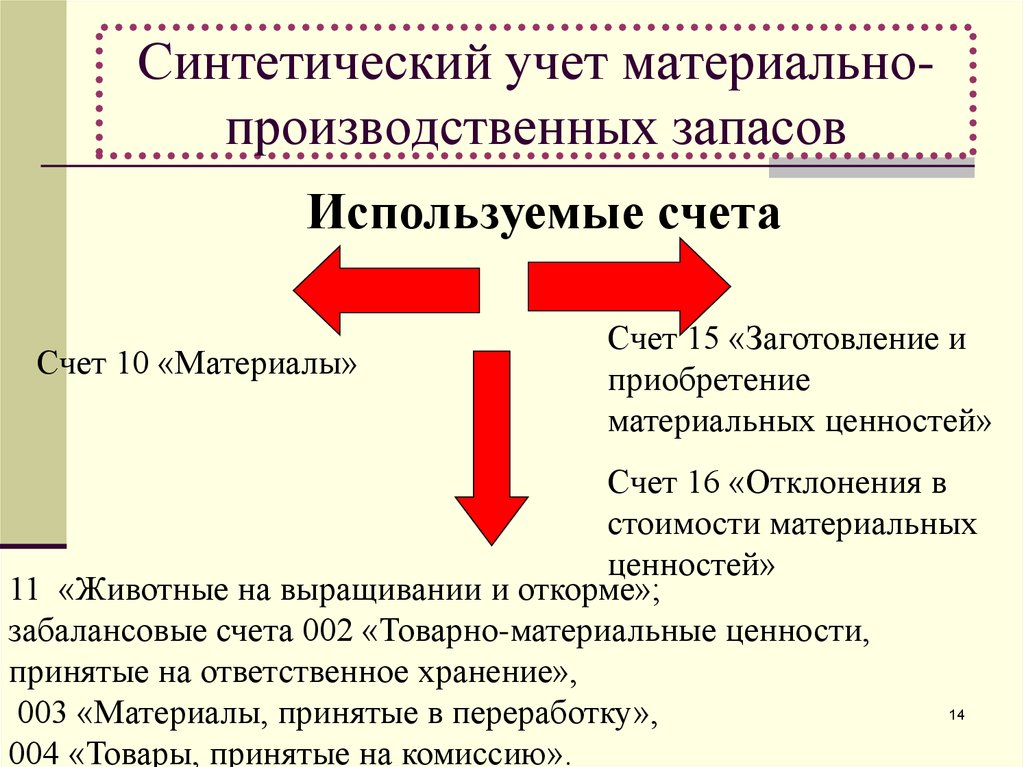

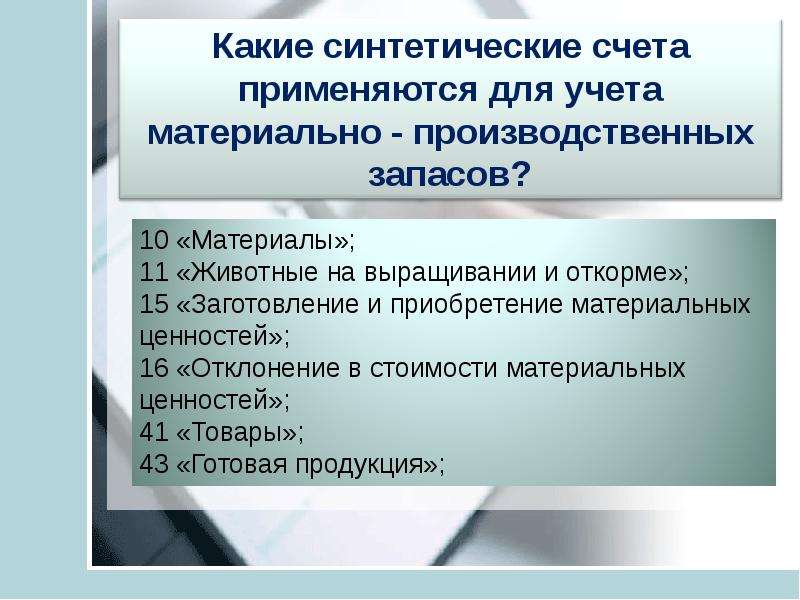

Для сырья и материалов предусмотрен счет 10 «Материалы». В зависимости от Учетной политики организация использует или нет счета 15 и 16. К счёту 10 предусмотрены субсчета для аналитического учета.

Бухгалтер выбирает необходимые или создает новые под специфику организации. Самые используемые:

10.1 «Сырье и материалы» – ТМЦ, входящие в состав продуктов, вспомогательные материалы и использующиеся для хоз.нужд. Пример: мука, сахар, ветошь для протирки, светильники, канцелярские принадлежности;

10.3 «Топливо» – бензин, дизтопливо, уголь, дрова;

10.5 «Запасные части» – ТМЦ, приобретенные для ремонта оборудования, автомобилей;

10.7 «Материалы, переданные в переработку на сторону» – ТМЦ, цена которых в дальнейшем включается в себестоимость конечного продукта;

10.9 «Инвентарь и хоз.принадлежности» – ТМЦ, расходуются в производственной и хоз.деятельности. Пример: мелкий инструмент, офисная техника.

10.10 «Спецодежда» – спецодежда, которой организация обязана обеспечивать своих сотрудников в соответствии со спецификой деятельности. Например: специальная обувь, теплая одежда, фартуки и т.д.

Первичные документы для оформления поступления и выбытия:

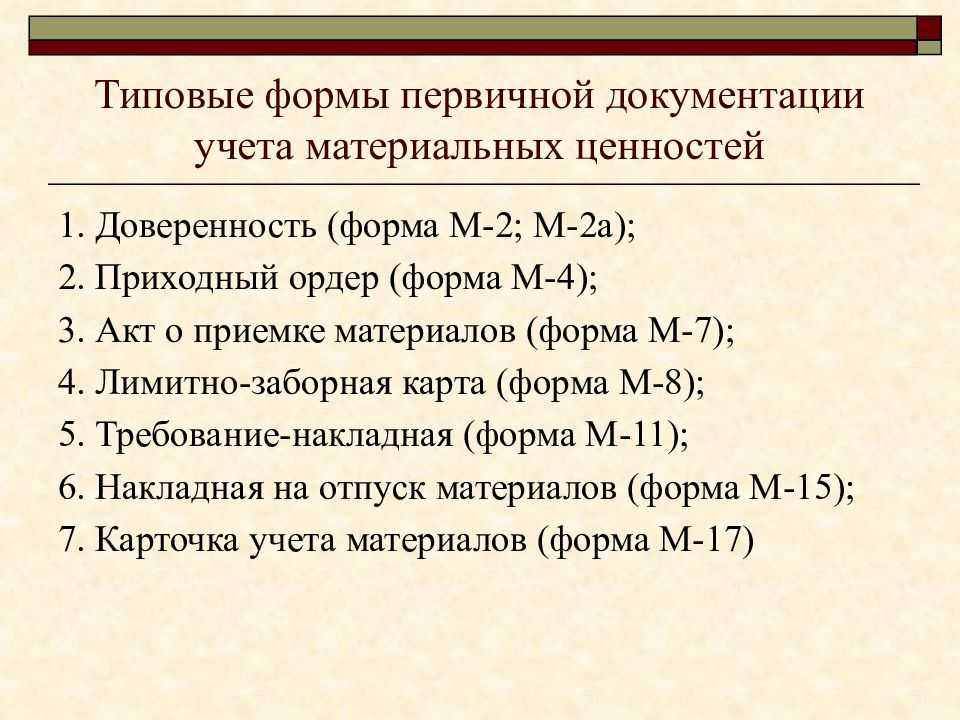

товарная накладная ТОРГ-12;

УПД;

приходный ордер;

накладная на внутреннее перемещение;

лимитно-заборная карта.

Типичные проводки:

| Дебет | Кредит | Операция |

|---|---|---|

|

поступление |

||

| 10 | 60 (76) | приобретение за плату по ДКП, дополнительные расходы на приобретение |

| 10 | 98.2 | оприходованы на склад материалы, полученные безвозмездно |

| 10 | 75.1 | получены в качестве взноса в Уставный капитал |

| 10 | 20 (21, 23) | изготовлены самостоятельно |

| 10 | 91.1 | получены при ликвидации основного средства |

| 10 | 15 | при применении сч15 ТМЦ приходуются сначала на сч15, затем списываются на сч.10 |

| 10 | 20 (21, 23, 25, 26, 44) | возврат на склад неиспользованных единиц ТМЦ |

|

выбытие |

||

| 20 (23,25) | 10 | передача ТМЦ в производство |

| 26 (44) | 10 | переданы материалы для хозяйственных, управленческих, коммерческих нужд |

|

90.02 |

10 | реализованы материалы (например, старые запасы, не использованные и т.д.) |

| 91.2 | 10 | выбытие по иным обстоятельствам |

7.2. Учет готовой продукции и незавершенного производства: проводки и документы

Готовой продукцией называется результат производственного цикла. ТМЦ, подготовленные на продажу. Для учета предусмотрен счет 43 «Готовая продукция». Учёт ведется в количественном и денежном отображении по каждой номенклатурной группе.

Первичные документы для оформления поступления и выбытия:

отчет производства за смену;

требование-накладная;

ТОРГ-12;

УПД.

Типичные проводки:

| Дебет | Кредит | Операция |

|---|---|---|

|

поступление |

||

| 43 | 20 (23, 40) | выпущен готовый продукт |

|

выбытие |

||

| 90.02 | 43 | списана себестоимость готового продукта |

| 45 | 43 | готовый продукт отгружен покупателю до момента перехода права собственности |

7.3. Учет товаров: проводки и документы

В торговых организациях используется счет 41 «Товары». К нему открываются субсчета, необходимые для аналитики. Например, оптово-розничная компания откроет субсчета 41.1 «Товары на складах» и 41.2 «Товары в рознице». А бухгалтеру автосалона практичнее субсчета 41.1«Автомобили легковые», 41.2 «Автомобили грузовые» и 41.3 «Зап.части и аксессуары».

Первичные документы для оформления поступления и выбытия:

ТОРГ-12;

УПД

акт приема-передачи.

Типичные проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| поступление | ||

| 41 | 60 (76) | получены от поставщиков товары для продажи |

|

выбытие |

||

| 90.02 | 41 | списана себестоимость реализованных товаров |

| 45 | 41 | товар отгружен покупателю до момента перехода права собственности |

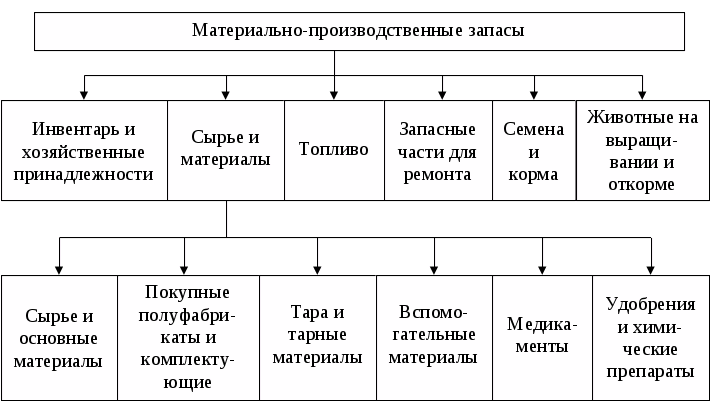

Знакомимся с ТМЦ

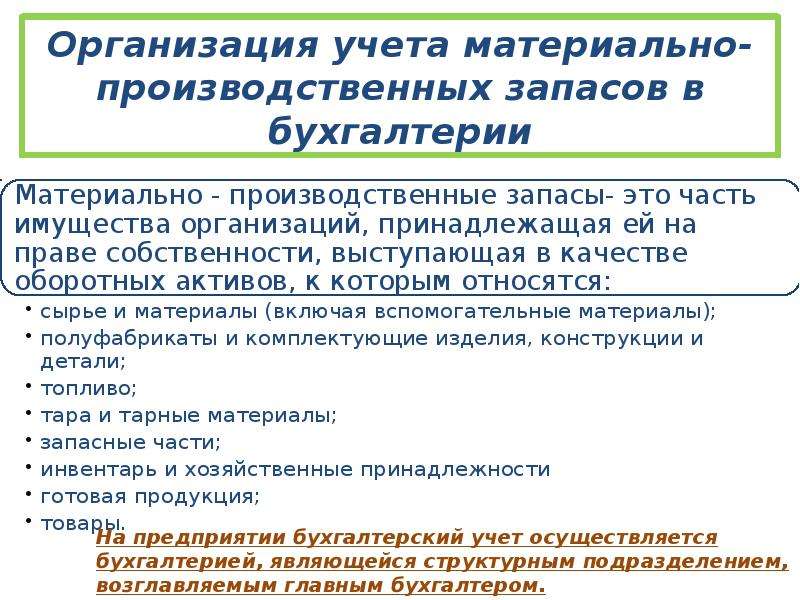

Расшифровка этого понятия объединяет общую информацию о производственных запасах и включает несколько видов средств, классифицирующихся следующим образом:

• сырье и материалы;

• запасные части;

• полуфабрикаты собственного производства на складах;

• покупная и готовая продукция;

• строительные материалы;

• топливо и смазки;

• возвратные отходы и полезные остатки;

• хозяйственный инвентарь;

• тара.

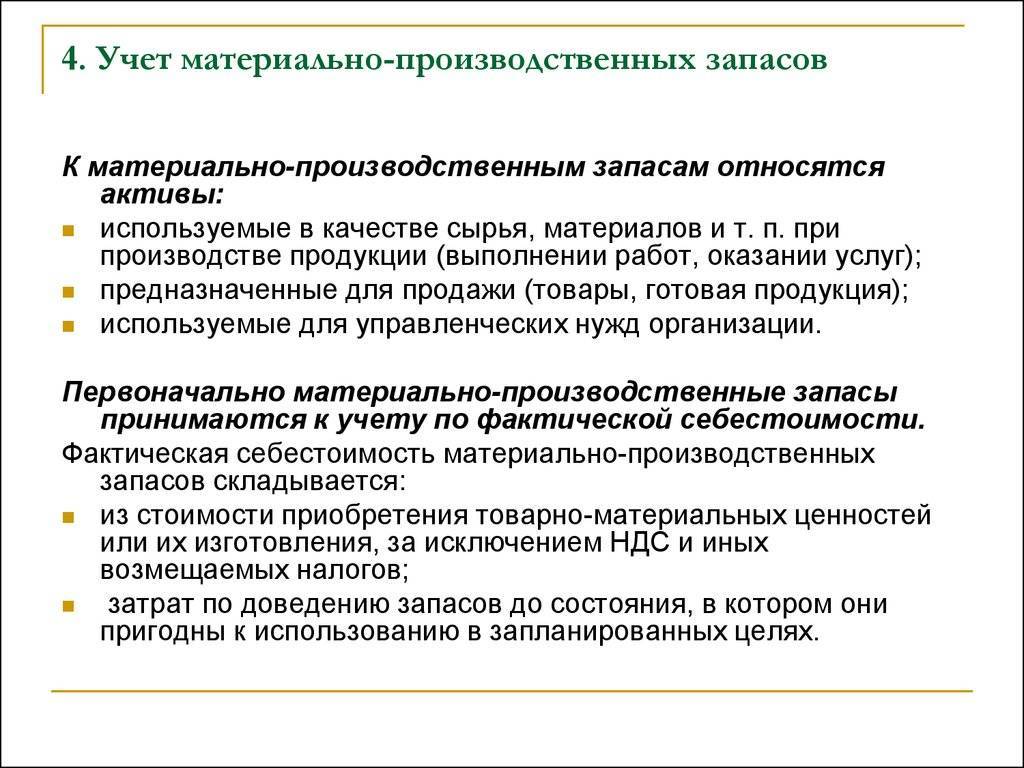

ТМЦ – это оборотные средства, предметы труда, используемые для хозяйственных нужд, потребляемые в процессе производства и увеличивающие стоимость выпускаемого продукта. Запасы являются наиболее ликвидными (после финансовых средств) активами компании. Срок эффективного использования материалов не превышает 1 года.

Где скачать форму МХ-1 и пример ее заполнения

Кроме того, мы предлагаем пример заполнения данной формы. С помощью этого образца пользователи сайта могут заполнять свои документы.

Отметим, что компания, взявшая на себя обязанность по хранению ТМЦ другого лица, с момента подписания акта полностью отвечает за их сохранность. Если в договоре не прописаны особые условия, она должна будет возместить ущерб, возникший по причине негативных последствий, будь это утрата имущества полностью или частично, а также его порча.

Соответствующий пункт обязательно должен присутствовать в соглашении. При желании его можно отразить и в акте в строке «Особые отметки».

Несмотря на то что форма акта имеет вроде бы все необходимые строки, компании или ИП, принимающие на хранение ТМЦ, вправе разрабатывать собственные бланки.

Убытие

Суть ТМЦ состоит в том, что это фактически оборотные средства — они непрерывно обращаются в рамках производственных циклов. Приходы и отъезды происходят из разных секторов учета.

Какие есть варианты выезда:

- начать процесс лечения;

- передача либо для собственного использования, либо для продажи;

- форс-мажор.

Документация необходима для всех расходов:

- отпуск по принятым нормам требует наличия пограничной карты М-8;

- неограниченные запасы подразумевают стандартную накладную М-11;

- Товары и материалы, направляемые для перепродажи, прилагаются к форме М-15.

Эти моменты необходимо всегда строго соблюдать, иначе не избежать проблем в организации хозяйственной деятельности.

Оценка

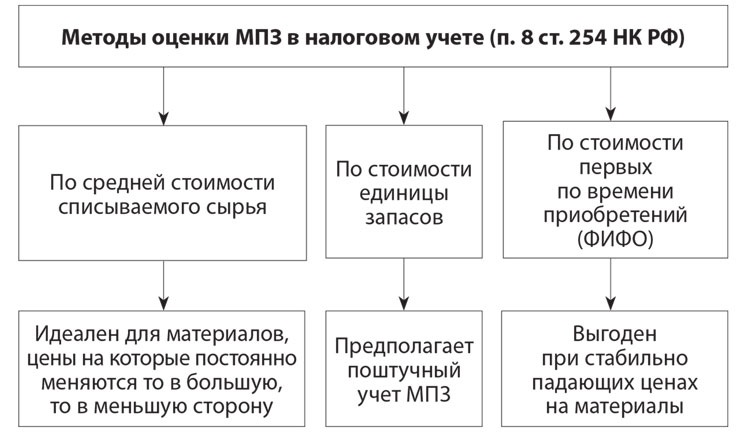

Существуют общепринятые методы оценки списанных ТМЦ по стоимости:

- средний — если речь идет о больших объемах, большом инвентаре и часто повторяющихся операциях отправления;

- простой – для уникальных дорогих товаров, таких как драгоценные камни и металлы, а также инновационных технологий;

- товар получен первым (международная система FIFO).

Метод ФИФО актуален при наличии инфляционных процессов и роста цен.

LIFO был исключен из процедуры оценки.

Корреспонденция

Выезд по назначению:

- перепродажа или передача — Дт 91 Кт 10;

- организация строительства экономным способом — Дт 08 Кт 10;

- обработка — Дт 20, 23, 29 Кт 10.

Работники склада должны фиксировать остатки (остаточную стоимость) запасов в специальных складских карточках, а также подсчитывать остатки (на начало и конец месяца). Затем карты отправляются в бухгалтерию, чтобы их можно было сверить с другими документами.

Виды ценностей современного российского общества

Наша страна переживает переход к капиталистическому обществу, что оказывает сильное влияние на общественную жизнь и ценности ее граждан. Меняются представления о деньгах и политике, мотивы и образ жизни радикально отличаются от тех, что господствовали в социалистическом обществе. Отношение людей к материальным ценностям меняет их поведение и общественную жизнь в целом.

Развитие рыночной экономики в России привело к росту инициативы и творчества граждан. Теперь каждый мог открыть свой бизнес и осуществить мечту своей жизни. Основной упор делался на зарабатывание денег и осуществление собственных планов. Но стремительное развитие предпринимательства привело, помимо прочего, к жесткой и беспощадной конкуренции, психологическим проблемам, истерии и неврозам.

Однако некоторые рыночные ценности находятся в противоречии с внутренними убеждениями человека. Такой человек, так сказать, потерян и находится на грани разрушения материального и духовного баланса.

Например, предприниматель занимается бизнесом, хорошо зарабатывает и обеспечивает семью, то есть следует физическим и духовным ценностям

Для него важна семья, и за счет бизнеса он дает ей только самые лучшие материальные блага, проявляя таким образом заботу и внимание к близким. Но пропадая на работе целыми днями, на первый план выходит материальная ценность — заработать как можно больше

Семья несчастлива, отношения рушатся. В такой ситуации человек должен остановиться и подумать, какими ценностями он руководствуется в данный момент

Важно понять себя и жить в гармонии со своим внутренним миром

Этот процесс осложняется пропагандой в СМИ утверждений о большом значении денег и благополучия в жизни человека

Однако важно понимать, что без духовных ценностей общество будет характеризоваться низким уровнем нравственных принципов и поэтому будет деградировать. Необходимо больше внимания уделять формированию и развитию духовных начал, норм и правил жизни общества

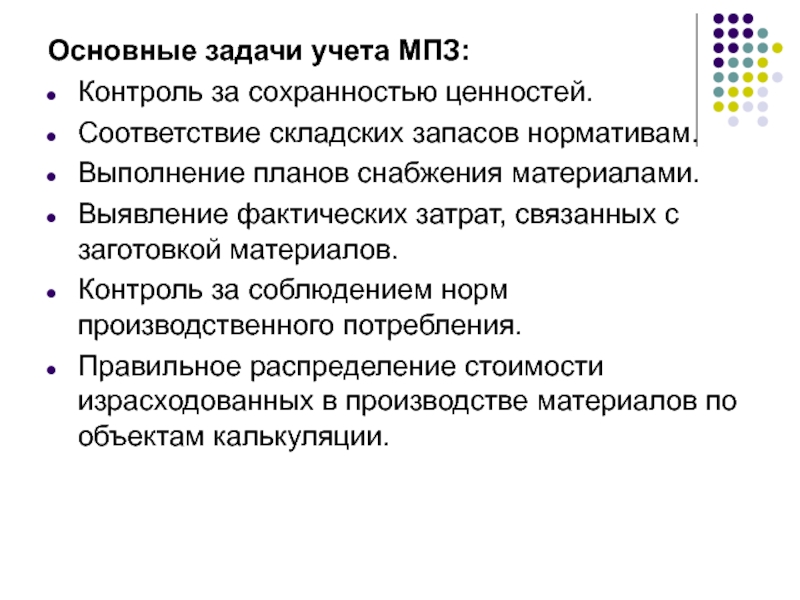

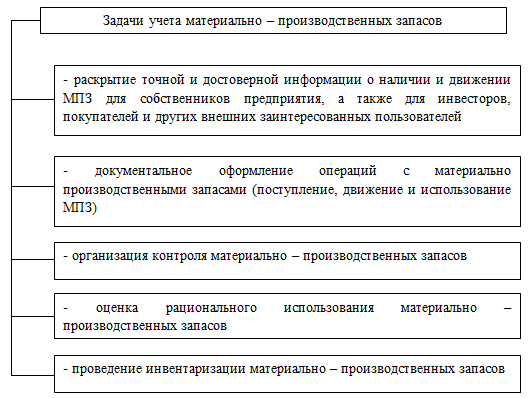

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

Приемка готовой продукции на склад.

Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Учетные цены

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена. Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение». Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8). Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

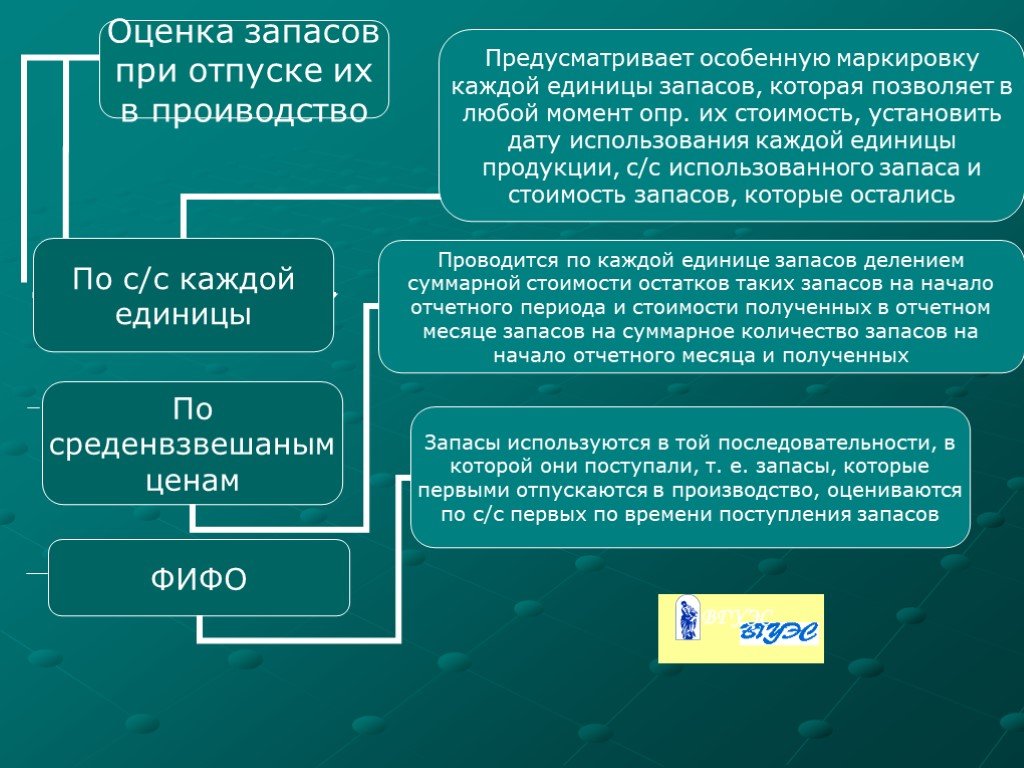

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года. Оценивают ТМЦ по:

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов. Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество.

В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно. В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Новые материальные и духовные ценности в 21 веке

Каждый период человеческого существования характеризуется определенным набором духовных и материальных ценностей, присущих той или иной эпохе. Некоторые вечные ценности, такие как любовь, сострадание, дружба, практически неизменны на протяжении всего периода с самого начала. Другие меняются в зависимости от среды: страны проживания, национальности, религиозных убеждений. Это так называемые новые материальные и духовные ценности.

Одна из фундаментальных ценностей 21 века – свобода. Под этим понятием понимают полную самореализацию в любой сфере, принятие себя таким, какой он есть, и право быть принятым другими. Благодаря свободе человек в современном мире чувствует себя уникальным и способным на большее.

Сейчас многие люди и страны борются с социальным неравенством, расовой и национальной дискриминацией, религиозными преступлениями. Но свобода предполагает большую ответственность за свои действия по отношению к другим и заканчивается там, где начинается свобода других.

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.