Проведение инвентаризации – общие правила

Инвентаризационная проверка является основным методом контроля правильности ведения бух.учета и целевого использования имущества хозяйствующих субъектов. То есть, проводится сверка фактического имущества и обязательств с учетными данными, содержащимися на бумаге и в учетных регистрах. Выявленные различий фактического наличия и документами или учетом, должно оформляться соответствующим образом.

Инвентаризация бывает:

- Плановая — обычно производится перед годовой отчетностью.

- Внеплановая — производится при обнаружении хищений, при чрезвычайных ситуациях.

- Обязательная — законодательно предусмотрена при смене мат.ответственного лица и ряде других случаев.

- Инициативная — по решению директора (полная или частичная). При полной инвентаризации, проверяется все имущество организации и источники его образования. Такие проверки проводятся достаточно редко. При частичной – проверяется только выбранный перечень имущества.

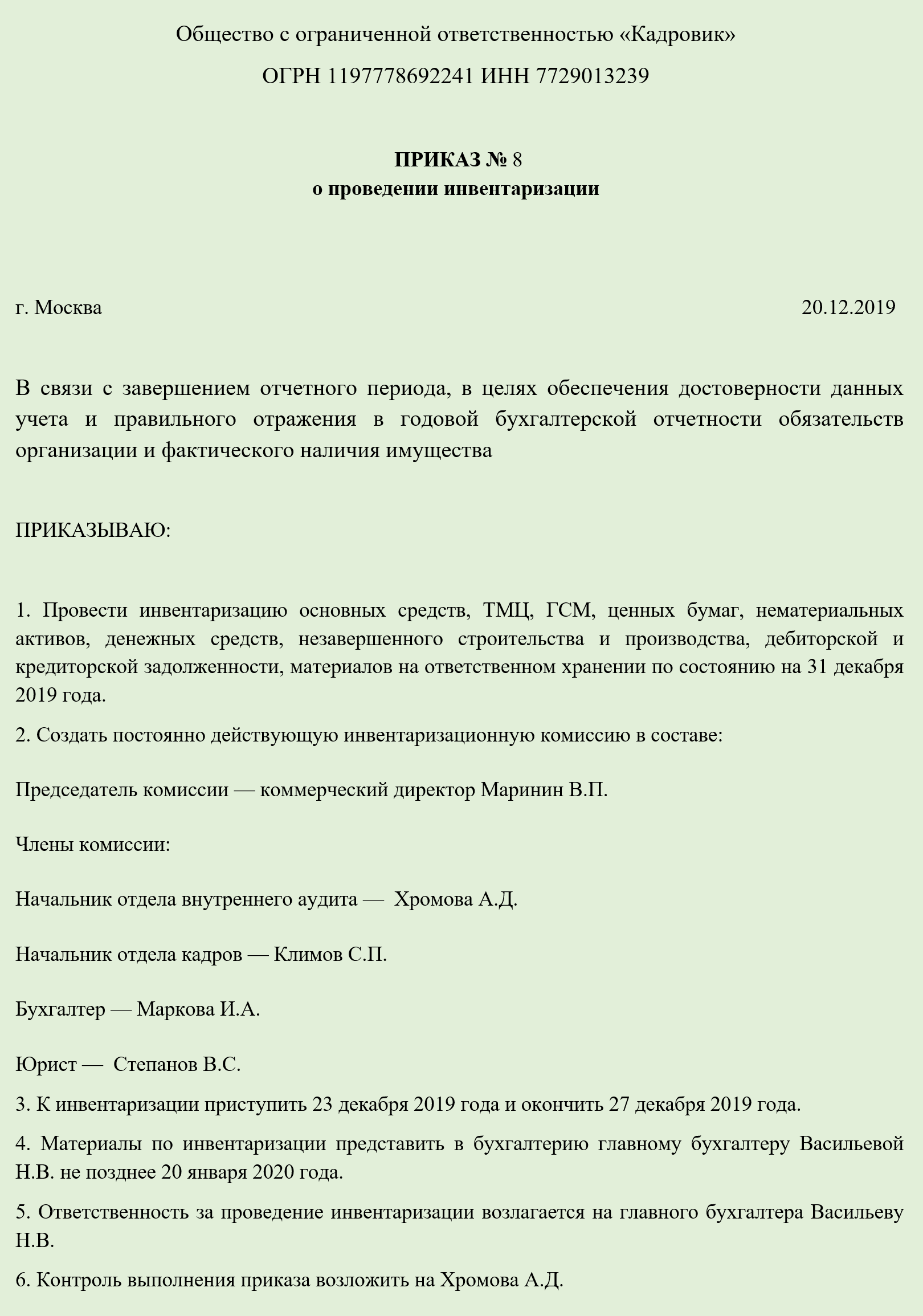

Для проведения инвентаризационной проверки, сначала нужно подготовить приказ директора об ее проведении, где определить объекты проверки, сроки и назначить комиссию по ее проведению. Этот приказ зафиксируется в журнале контроля приказов.

Затем в обозначенные сроки утвержденная комиссия начинает сверять фактическое имущество с данными учета. В период проведения проверки надо заполнить соответствующие описи и акты, все в двух экземплярах. В инвентаризационных актах и описях указываются учетные и фактические данные по каждой проверяемой позиции. По результатам инвентаризации формируются ведомости и акты о выявленных расхождениях в процессе проверки.

Приказ о проведении инвентаризации: зачем нужен, порядок заполнения?

Руководитель составляет приказ об организации проверки, который подлежит регистрации в журнале учета (ИНВ-25). Приказ о проведении инвентаризации – необходимый документ для совершения проверки.

Форма приказа содержит следующие сведения:

- объект и объемы проверки (какие обязательства и имущество должна инвентаризировать комиссия);

- сроки проведения инвентаризации (даты окончания и начала проверки);

- состав комиссии (бухгалтерские службы, работники администрации и другие специалисты, способные провести оценку состояния имущества и обязательств фирмы);

- дата предоставления материалов о проверке.

Какие формы приказа есть?

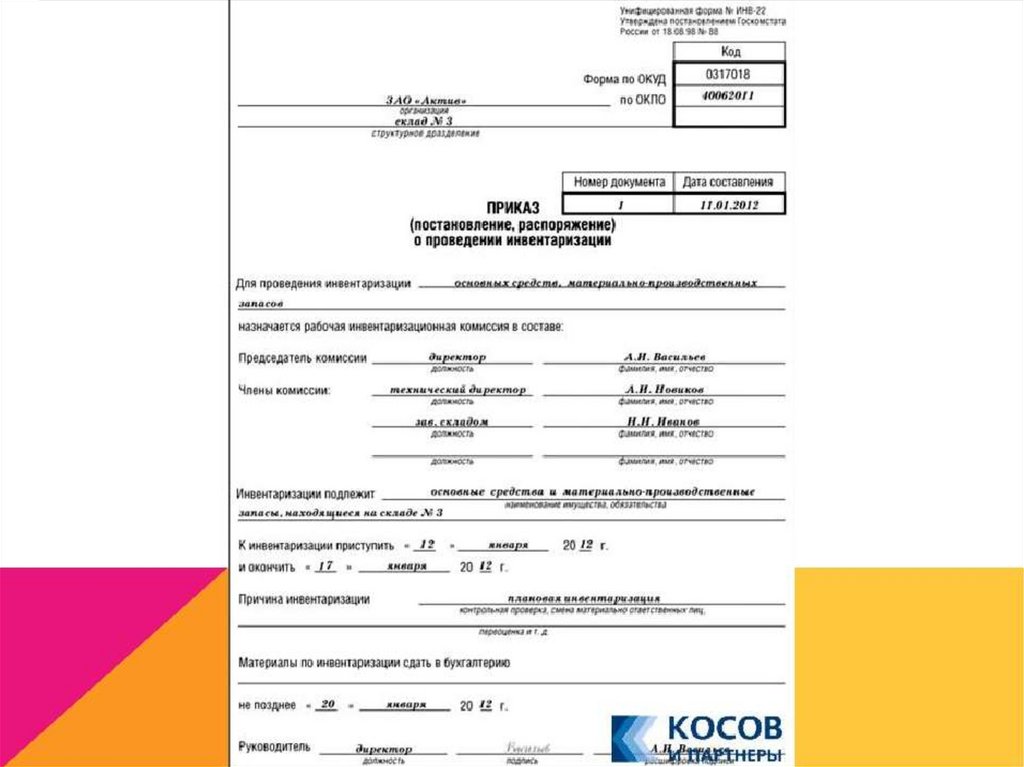

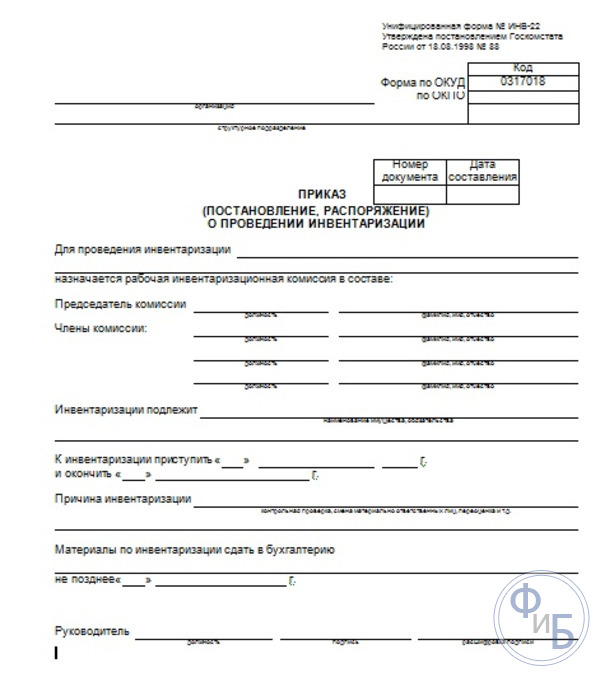

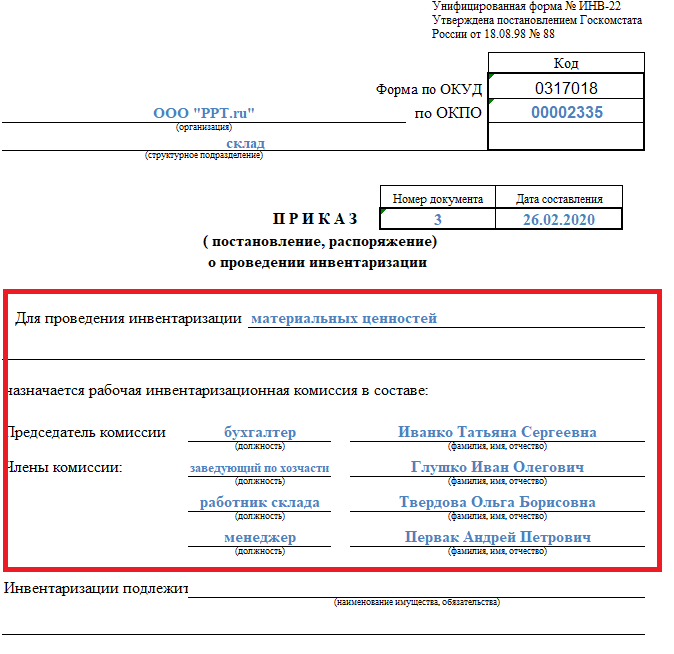

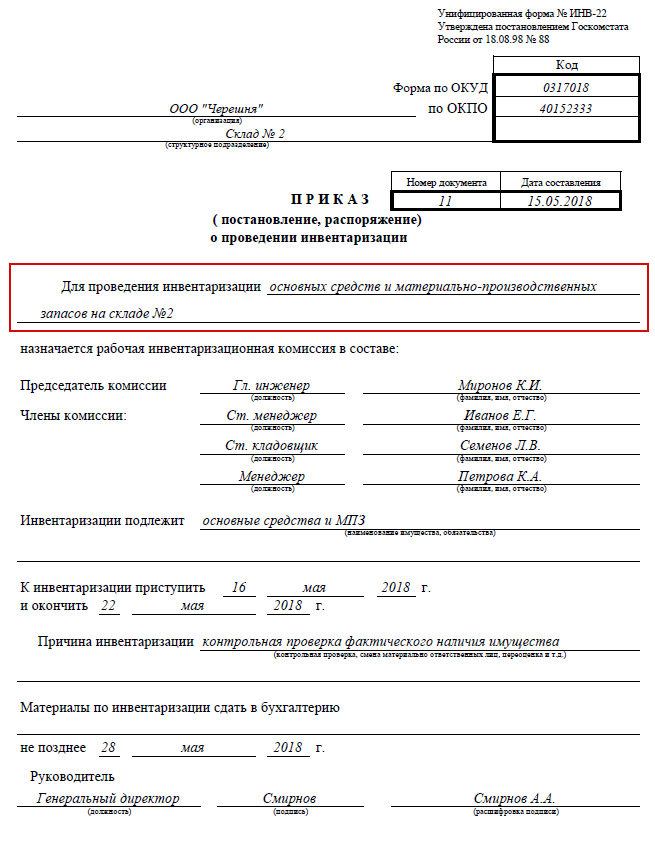

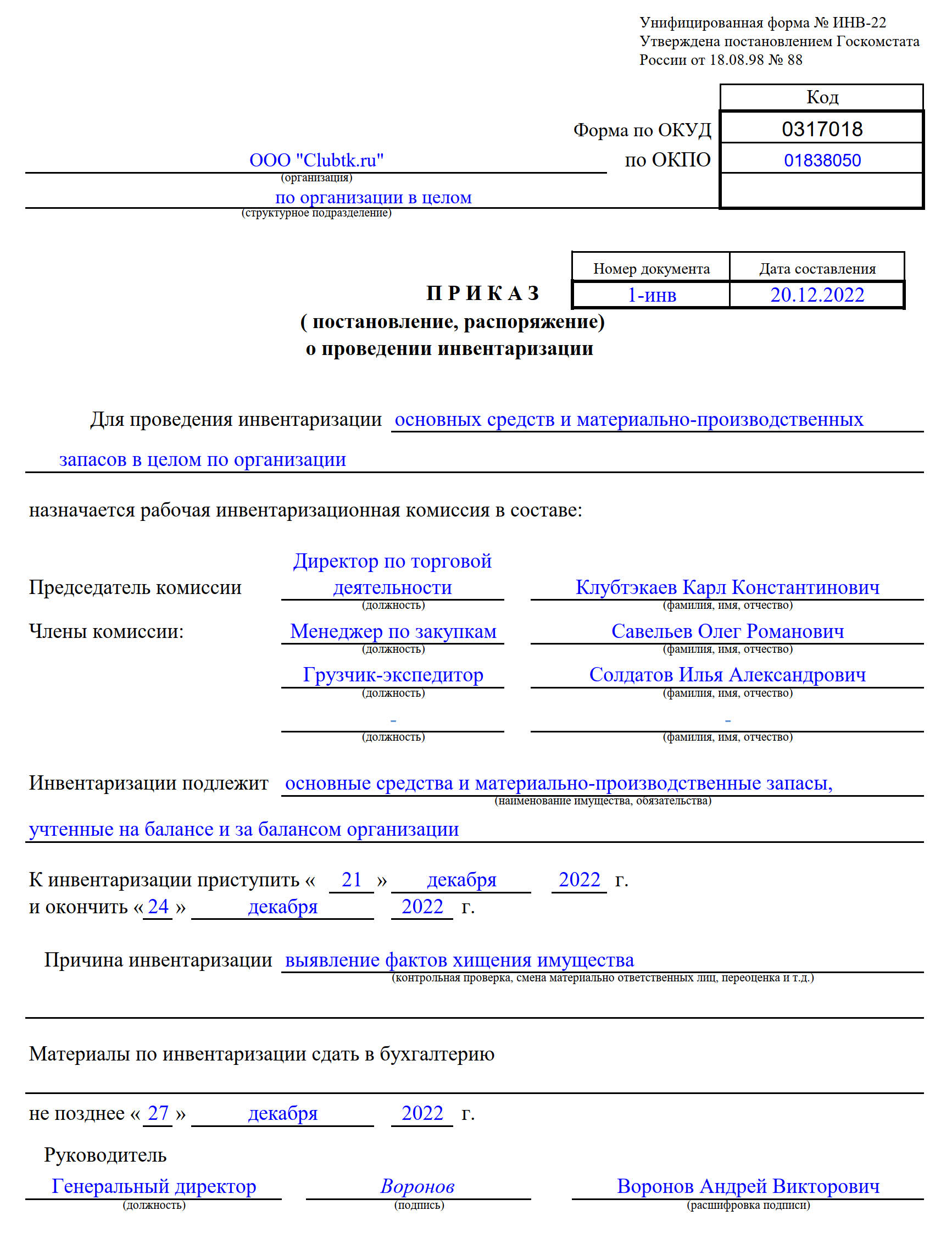

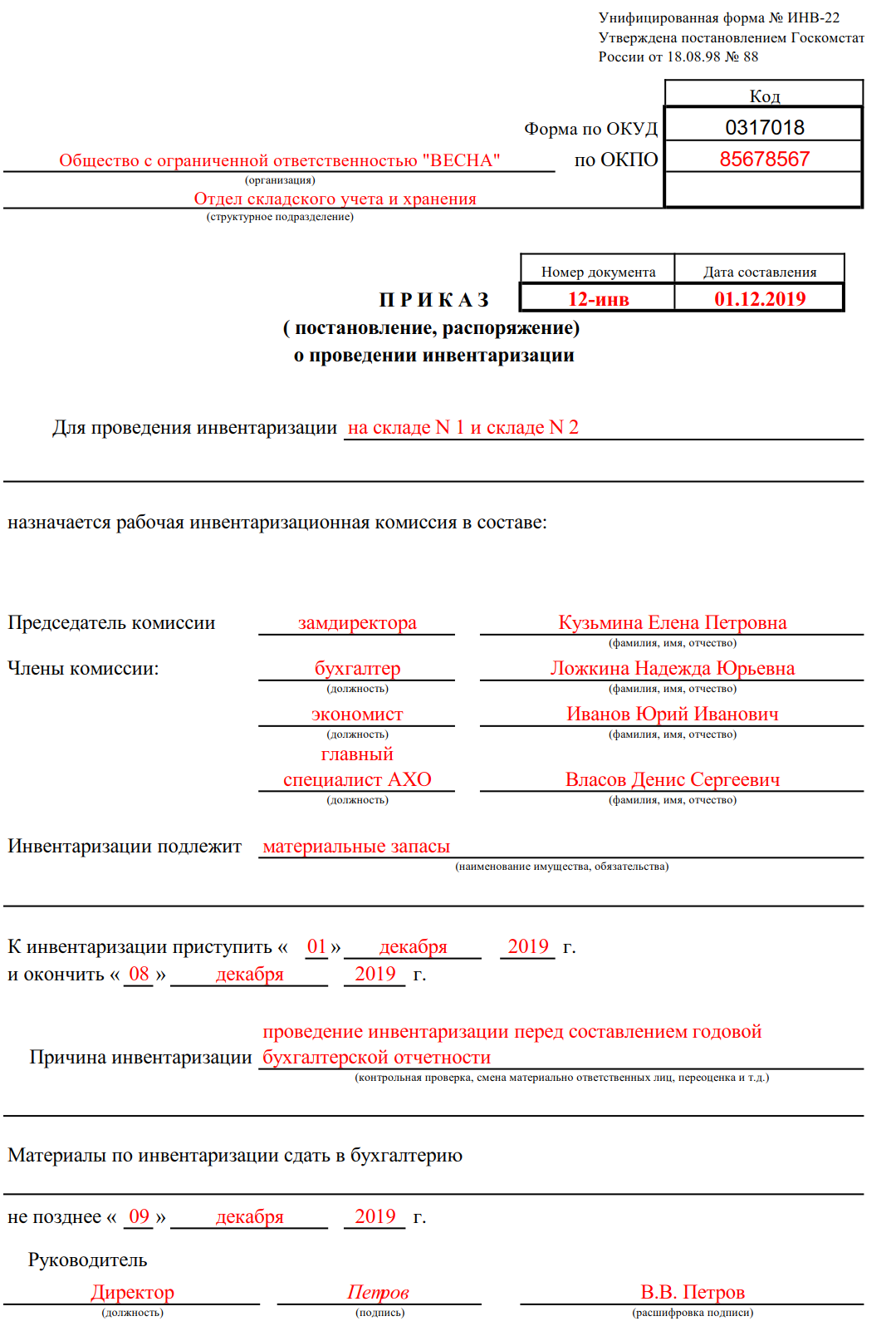

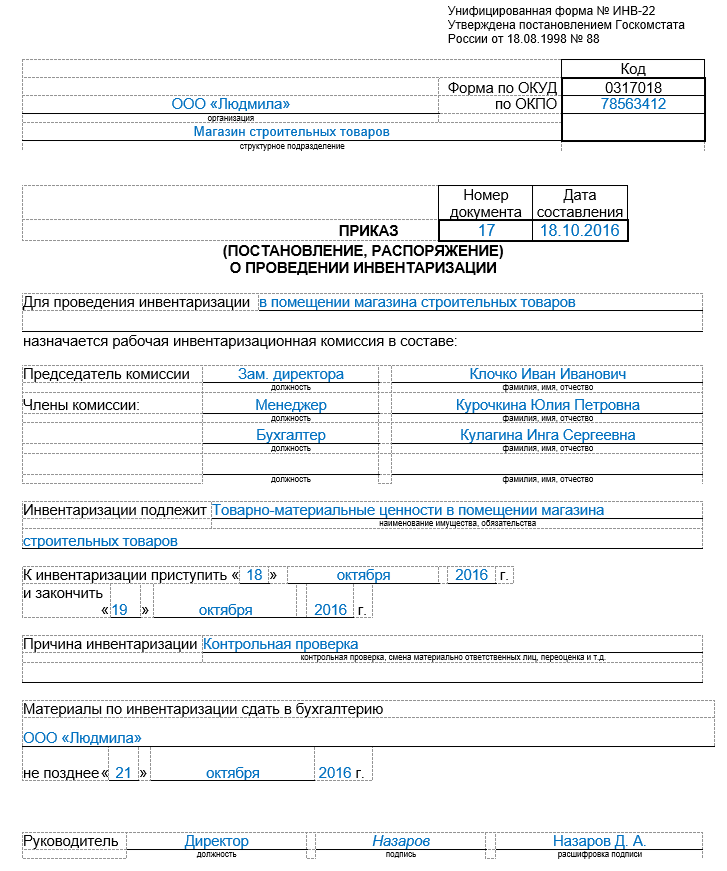

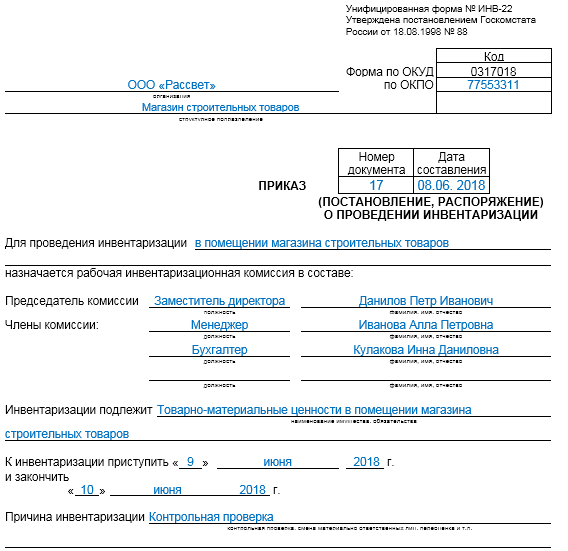

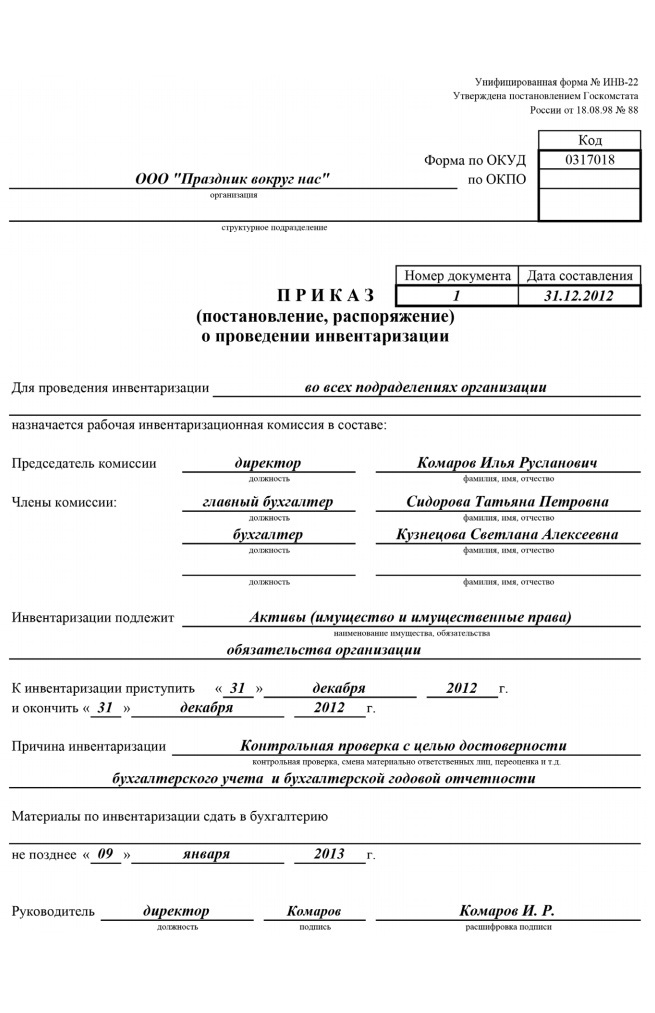

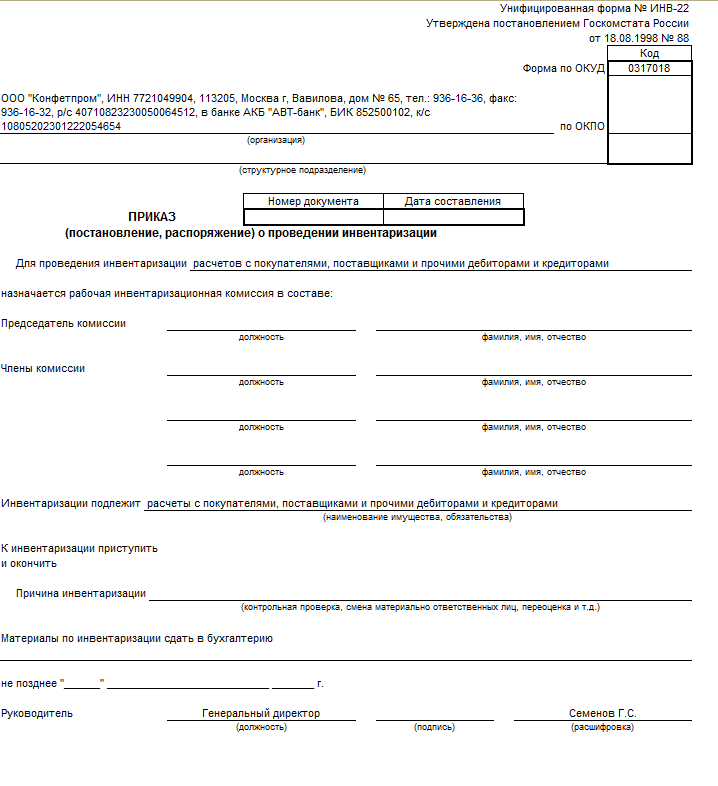

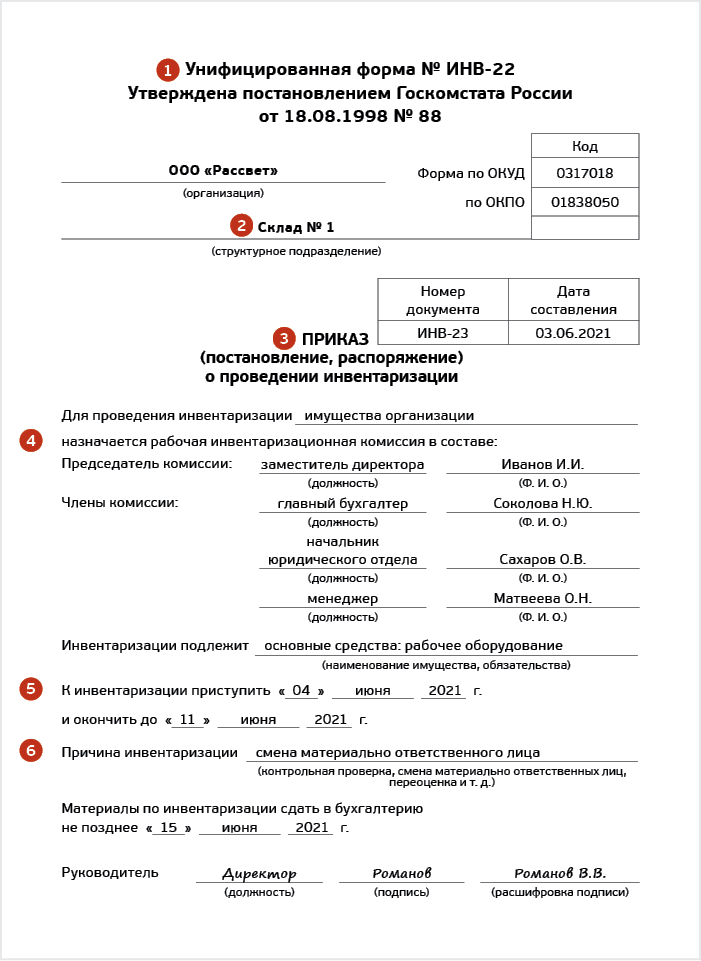

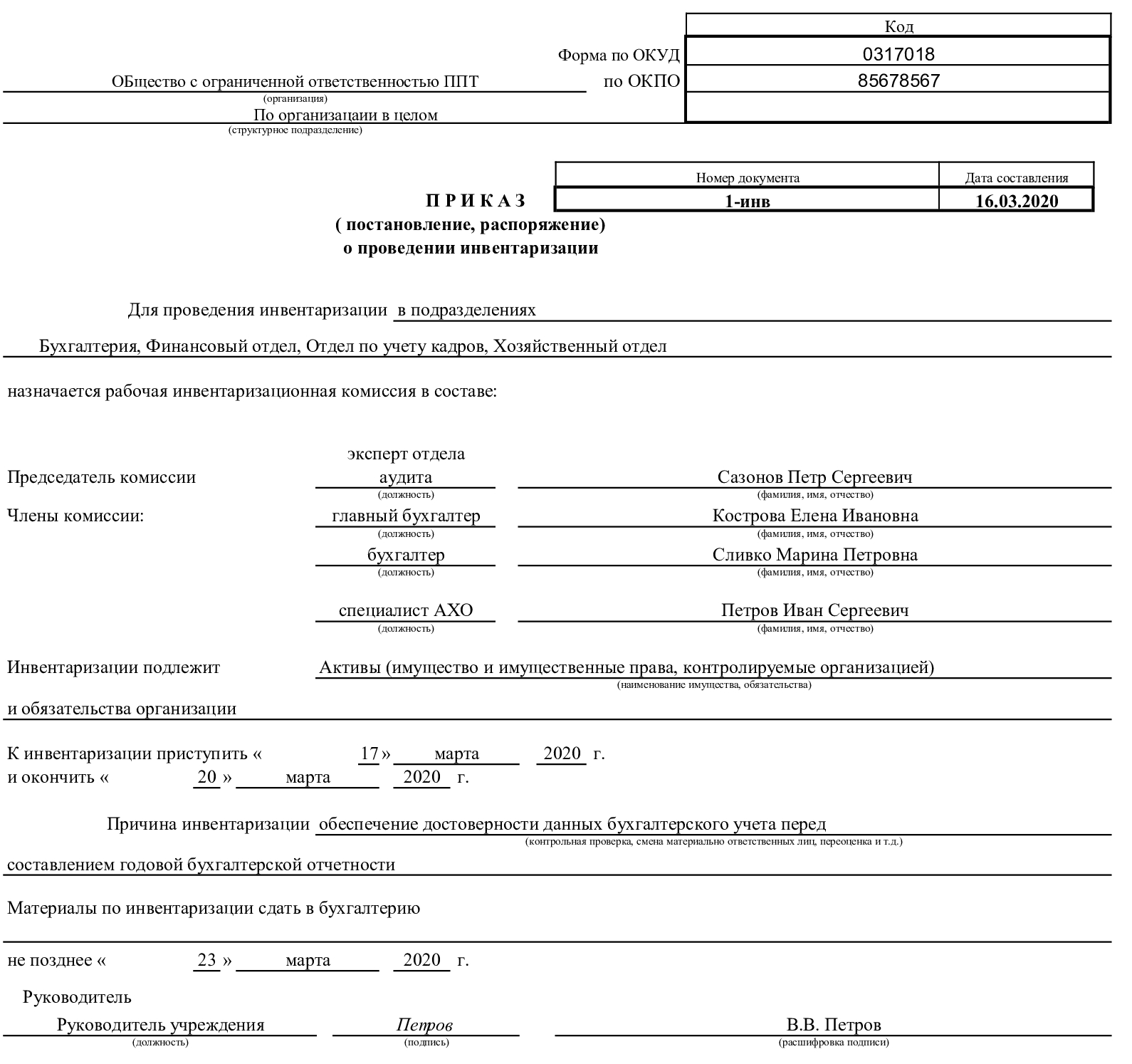

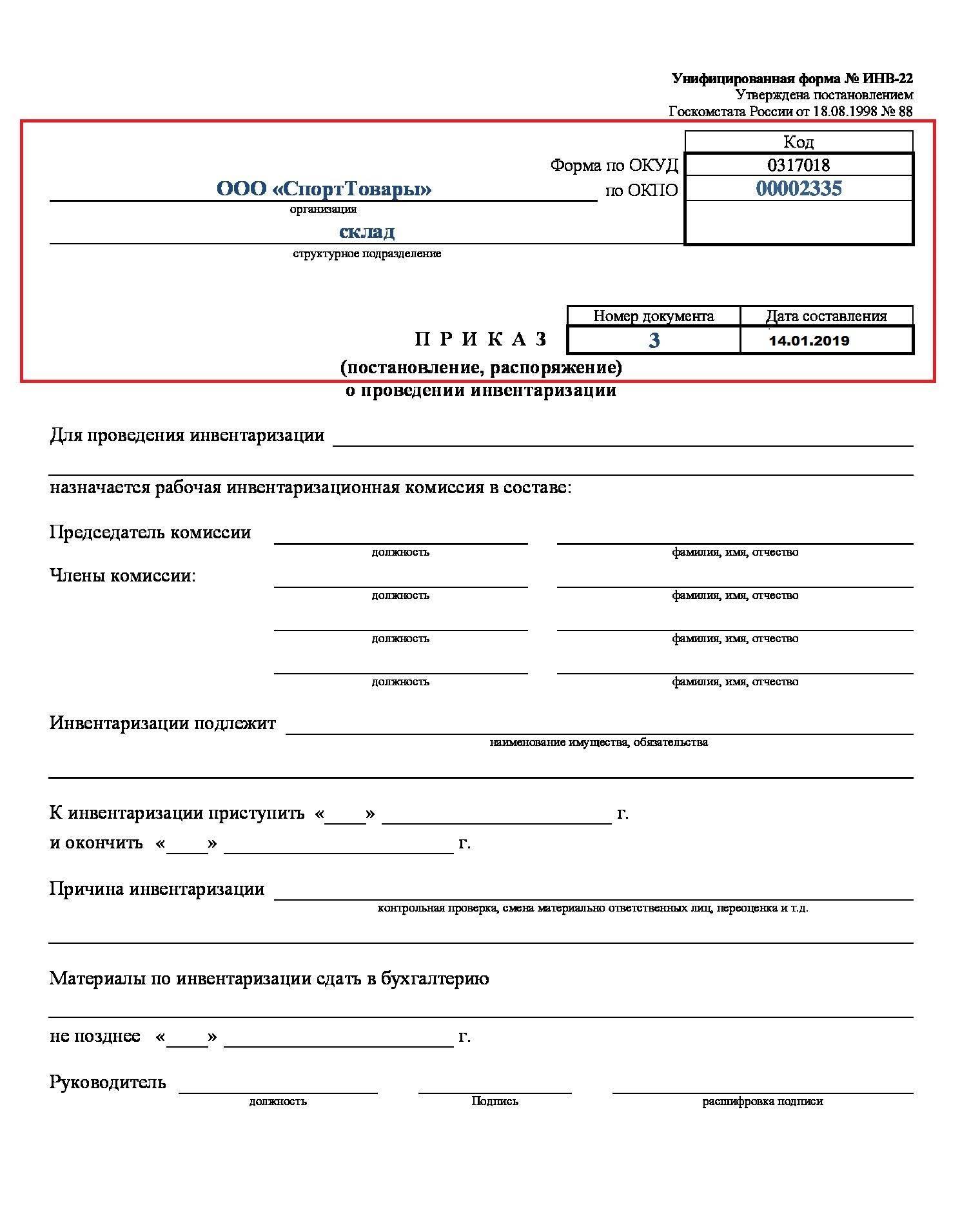

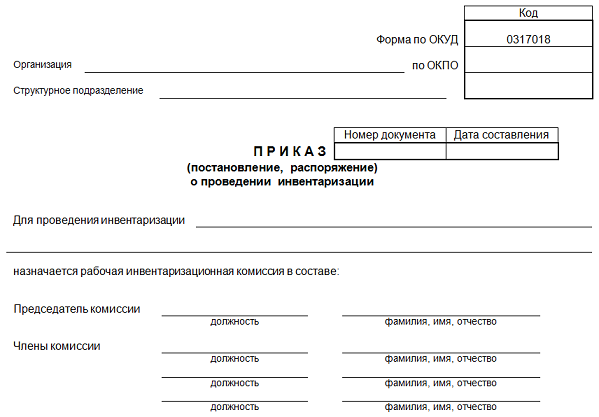

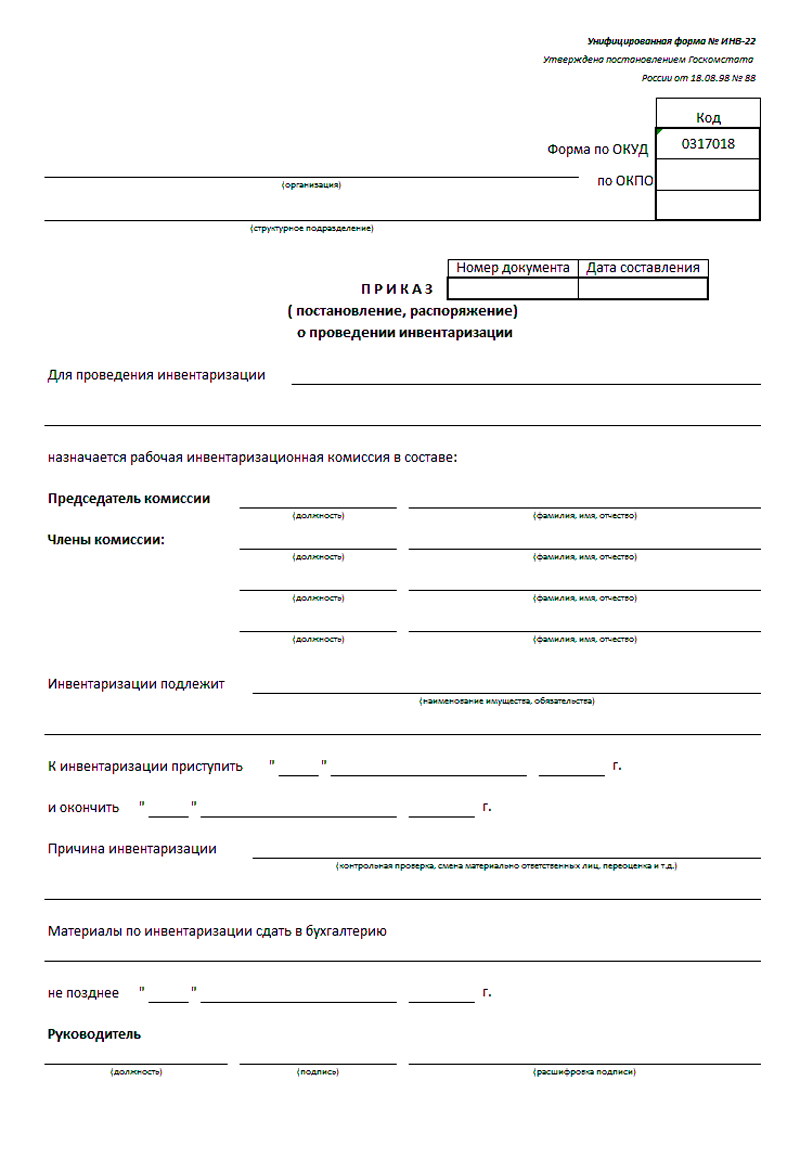

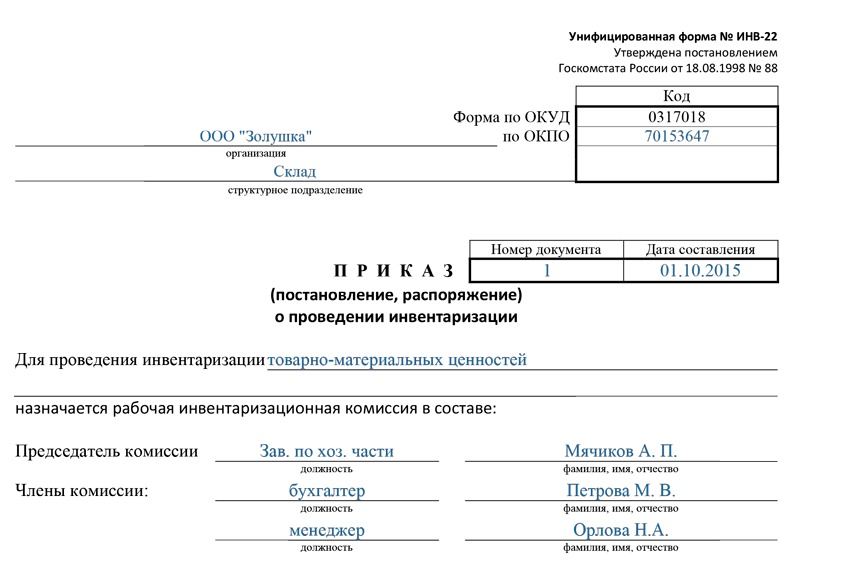

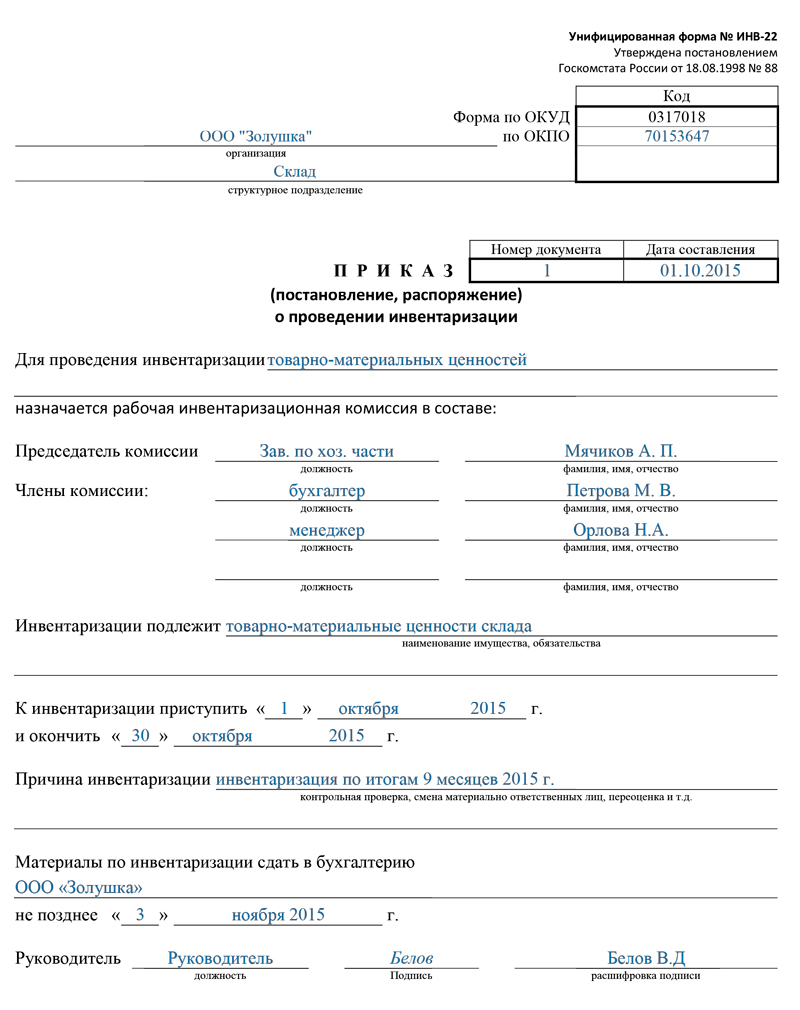

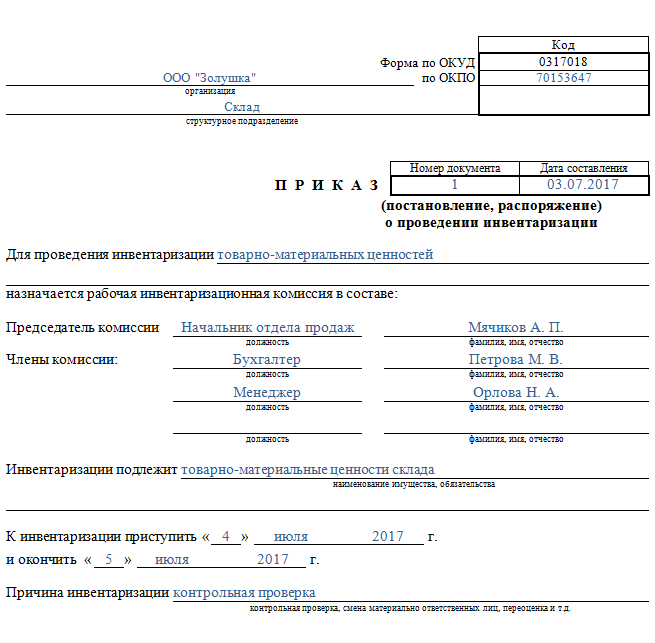

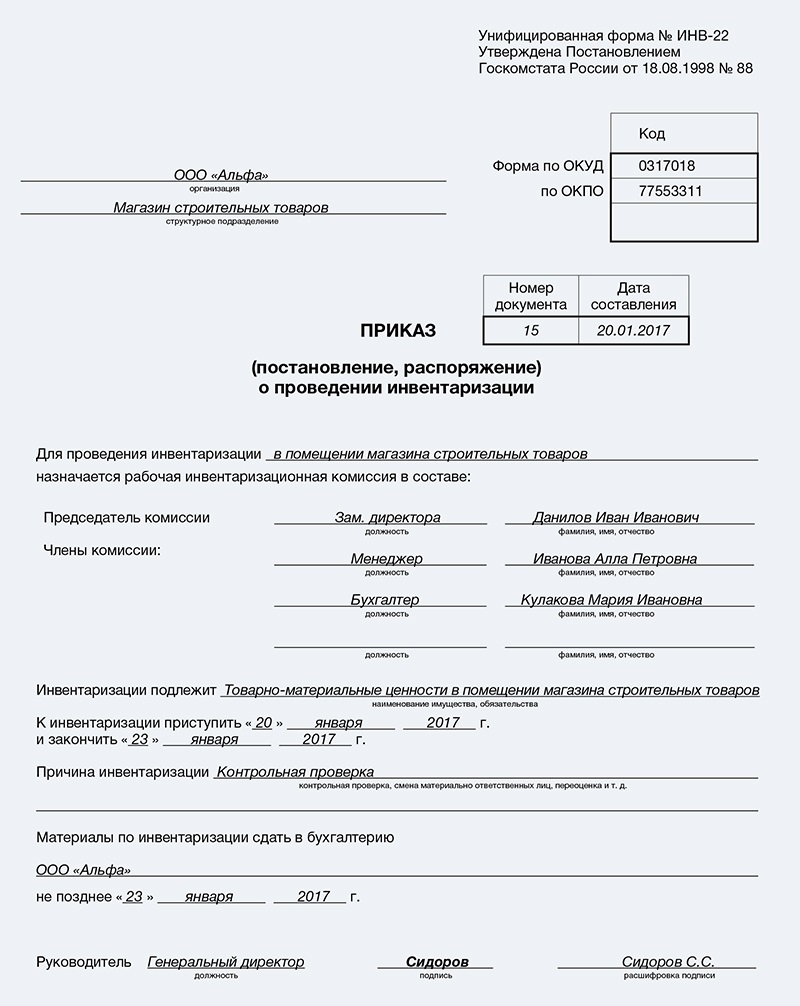

Приказ о проведении инвентаризации форма ИНВ-22:

Образец приказа о проведении инвентаризации формы ИНВ-22.

Первый документ представляет собой письменное задание, конкретизирующее объем, содержание, сроки проведения инвентаризации и состав проверяющей комиссии. В приказе руководитель ставить подпись и отдает председателю комиссии.

Что такое журнал учета рабочего времени и обязательно ли его ведение на предприятии – читайте в нашей новой публикации.

Титульный лист журнала учета контроля за выполнением приказов о проведении инвентаризации.

Образец журнала учета контроля за выполнением приказов о проведении инвентаризации – стр. 2.

Образец журнала учета контроля за выполнением приказов о проведении инвентаризации – стр. 3.

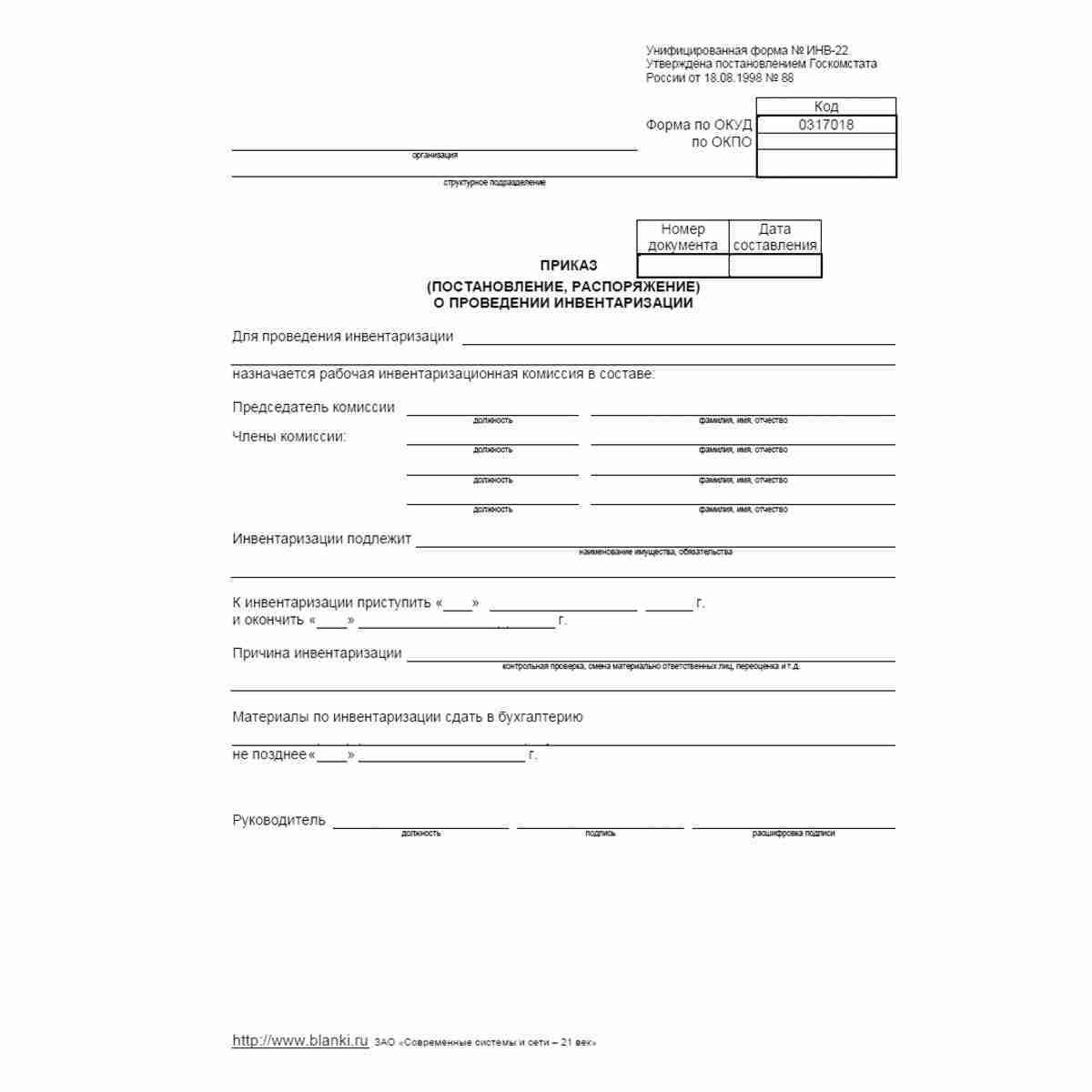

Приказ о проведении инвентаризации – бланк для заполнения вы можете скачать по этой ссылке.

Как правильно составить и заполнить формы документа?

- В шапке приказа прописывается полное наименование предприятия, как и в учредительных документах. Ниже указывается структурное подразделение, в котором будет осуществляться инвентаризация. Также указывается код организации (справа).

- Указывается порядковый номер документа и точная дата его составления. Прописывается объект проверки, например, основные средства.

- В приказ вносятся данные об участниках комиссии и председателе. Прописывается должность каждого проверяющего, фамилия и инициалы. В качестве председателя должно выступать руководящее лицо – директор или его заместитель.

- Далее конкретизируется объекты инвентаризации и место их нахождения (обычно дублируется структурное подразделение).

- После необходимо обозначить сроки проведения инвентаризации, когда проверка начнется и день окончания.

- Далее указывается причина проведения проверки – переоценка, контрольная проверка, смена ответственного лица и т. п.

- В конце ставится дата, когда необходимо предоставить в бухгалтерию результаты проверки и подпись руководителя.

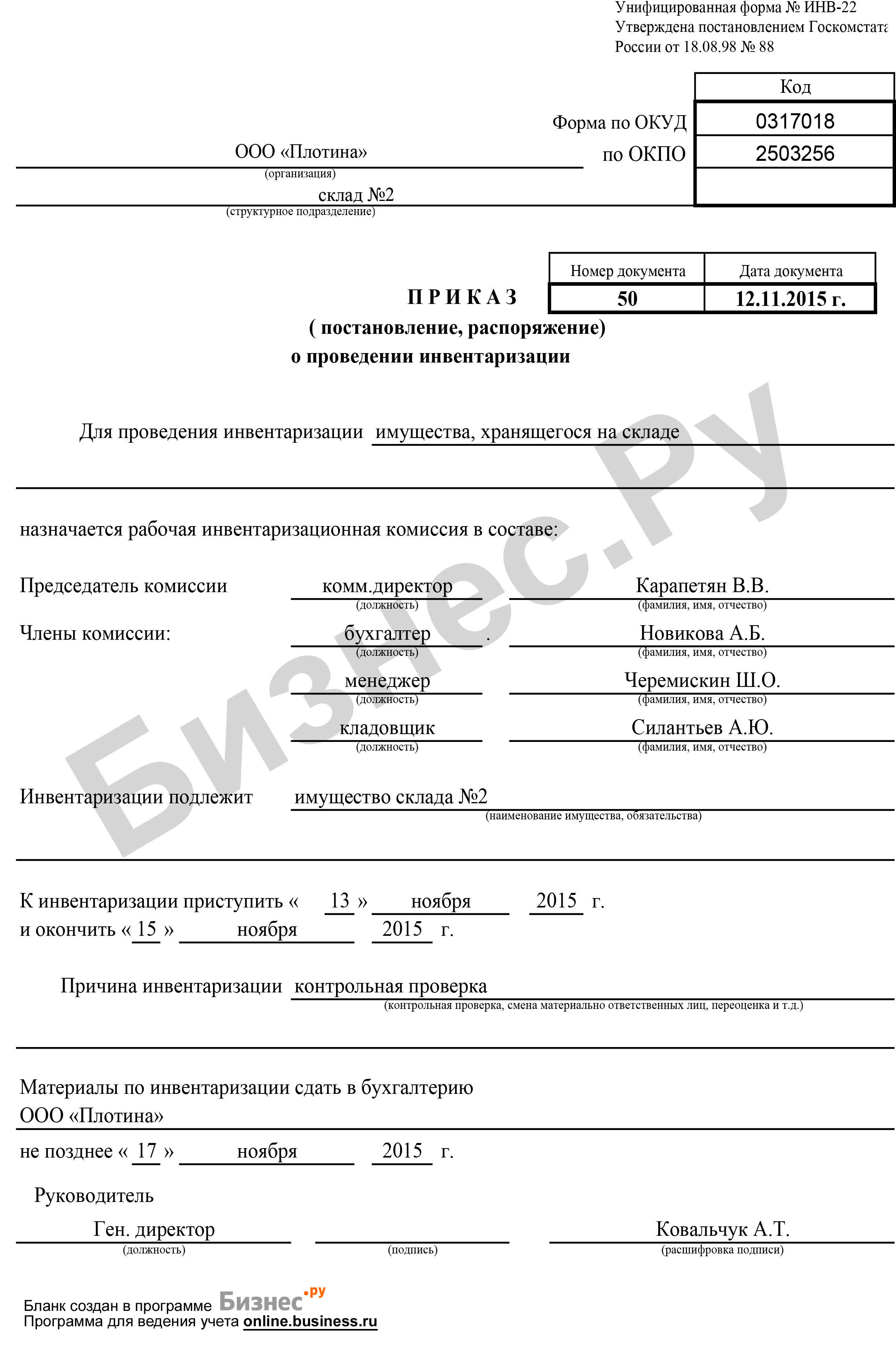

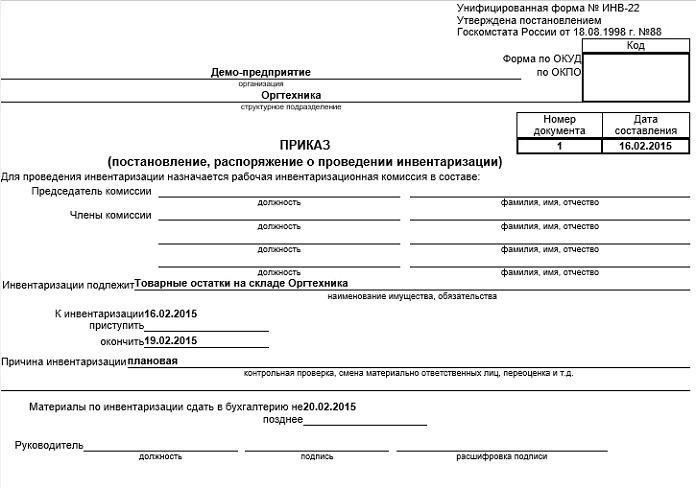

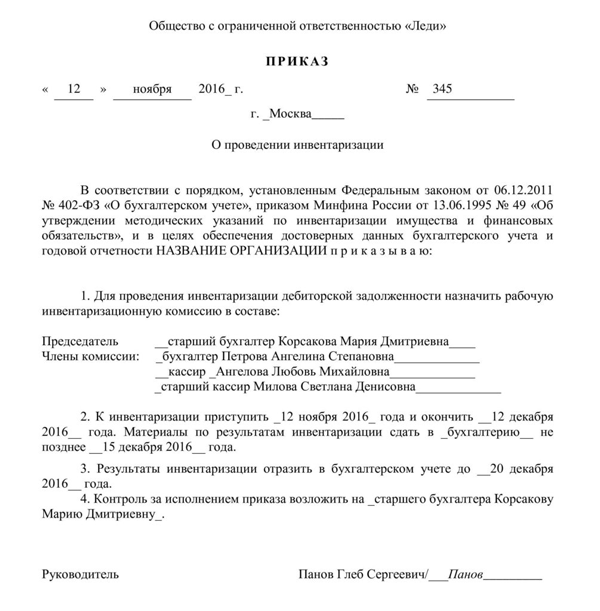

Приказ о проведении инвентаризации – образец заполнения по предприятию:

Образец заполнения приказа о проведении инвентаризации.

Виды инвентаризации

Как уже было сказано выше, процедура инвентаризации является обязательной. Так, в соответствии с упомянутым Приказом №34н Минфина РФ, инвентаризация должна проводиться:

- перед годовым бухгалтерским отчетом;

- в случае замены материально ответственных лиц;

- при передаче имущества по любым основаниям (продажа, аренда и т.д.);

- с целью выявления гибели имущества в результате неких чрезвычайных обстоятельств (пожар, наводнение и т.д.);

- с целью выявления факта хищения или порчи имущества предприятия;

- в процессе реорганизации или ликвидации юридического лица.

Инвентаризация, проводимая не по указанным основаниям, является добровольной и назначается по усмотрению руководителя предприятия.

В соответствии с основания проведения инвентаризации подразделяются на плановые и внеплановые.

Так, инвентаризация, проводимая перед годовым отчетом, всегда будет плановой, а инвентаризация, назначенная, к примеру, с целью предоставления полиции данных о похищенном имуществе – всегда внеплановой.

Приказ об инвентаризации

Прежде чем провести инвентаризационную проверку необходимо подготовить приказ о его проведении. Еще для инвентаризационной проверки необходимо создать комиссию и это также необходимо отразить в приказе.

Приказ обязательно должен содержать следующие сведения:

- Необходимо четко указать объект проверки

- Объемы проверяемого имущества

- Причины проведения проверки

- Сроки проведения

- Дату предоставления отчета о результатах инвентаризационной проверки

- Состав комиссии

Форма приказа была специально разработана Госкомстатом, она является универсальным документом и подходит для распоряжений по различным видам активов в организациях различных форм собственности. Эта форма подходит и для плановых годовых инвентаризаций, и для разовых проверок, например при смене мат.ответственных лиц, контрольных проверках, при выявлении каких-либо недостач и др. случаях.

Заполнить данную форму несложно, так как в стандартном бланке четко указанно, где и что именно писать.

Шаги для проведения инвентаризации

При смене материально ответственного лица необходимо провести инвентаризацию для точного учета имущества и материальных ценностей, а также для предотвращения возможных потерь и мошенничества. Для этого следует выполнить следующие операции:

- Подготовка к инвентаризации: составление списков имущества, материальных ценностей и прочих активов, которые будут подлежать учету.

- Планирование инвентаризации: определение сроков, места и ответственных лиц, которые будут осуществлять инвентаризацию.

- Проведение инвентаризации: процесс физического подсчета имущества и материальных ценностей на основе подготовленных списков.

- Составление акта инвентаризации: документ, который отражает результаты инвентаризации и содержит информацию о наличии, состоянии и стоимости имущества.

- Сверка данных: сравнение данных акта инвентаризации с данными бухгалтерского учета для выявления возможных расхождений и ошибок.

- Корректировка учета: внесение необходимых изменений в бухгалтерскую систему учета на основе данных акта инвентаризации.

- Уведомление заинтересованных сторон: информирование всех заинтересованных сторон (руководства, аудиторов, прочих ответственных лиц) о проведенной инвентаризации и ее результатах.

Приказ о проведении инвентаризации

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Кто должен подписать

Все издаваемые внутри организации приказы всегда идут от имени высшего должностного лица – директора (или работника, временно исполняющего его функции). Поэтому первая подпись, которая должна стоять в документе – его, без этого автографа документ просто-напросто не будет действительным. Кроме того, в бланке распоряжения должны расписаться все указанные в нем сотрудники, в том числе те, кого документ касается напрямую и те, кто несет ответственность за его исполнение.

Печать в приказе нужна только тогда, когда руководство требует ее наличия – в законе указаний на то, чтобы визировать такие распоряжения при помощи штемпельных изделий на сегодня нет.

Нужно ли составлять?

Приказ является официальной основой начала и проведения процедуры, он выступает в качестве основания для определения даты и сроков проведения инвентаризации основных средств, состава комиссии, а также формирования сопутствующей процессу документации.

Только на основании распоряжения может начаться инвентаризация ОС в целом, при этом работники используют в своих действиях основания и причины для проведения пересчета имущества, указанные в нем.

Формируется документ после получения отчетности от бухгалтера с перечнем всего имущества и обозначением его стоимости.

Кроме этого, указанные в отчете данные должны подтверждаться первичной документацией в качестве приложения.

Форма документа

Стандартная форма приказа о смене материально-ответственного сотрудника на сегодняшний день на законодательном уровне не установлена.

То есть работники предприятий могут писать документ, исходя из собственных представлений о нем и руководствуясь потребностями организации

Единственное, что важно учесть – чтобы структура, состав и стиль приказа соответствовали нормам распорядительной документации

Кроме того, если внутри компании есть свой шаблон документа, разработанный и утвержденный руководством, то ориентироваться при формировании всех прочих приказов нужно именно на него.

Приказ о проведении инвентаризации

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Как провести передачу магазина при смене директоров

Об организации приема-передачи дел

В связи с увольнением по собственному желанию 20 июля 2012 г. менеджера по персоналу Черновой Анны Владимировны

1. Произвести 20 июля 2012 г. прием-передачу дел и документации, находящихся на рабочем месте менеджера по персоналу Черновой А. В., новому менеджеру по персоналу Бариновой Марии Николаевне, приступающей к исполнению своих обязанностей с 21 июля 2012 г.

2. В ходе передачи дел проверить наличие документации и произвести сверку имеющихся в отделе кадров дел с номенклатурой дел организации.

3. Произвести опись передаваемых дел и заверить ее у заведующей канцелярией Малаховой В. Н.

4. Составить перечень передаваемой оргтехники, сверить ее инвентарные номера и заверить опись у начальника хозяйственного отдела Гаврилова А. М.

- фотографиями;

- протоколами осмотра;

- описанием состояния отдельных проектов;

- описью содержимого сейфа и прочим.

Бумага составляется в 2 экземплярах, подписываемых уходящим начальником и тем человеком, который придет на эту должность.

Фактическое наличие денег в кассе организации определяют путем обязательного подсчета всех имеющихся в кассе банкнот и монет. При подсчете фактического наличия денежных знаков в кассе принимаются к учету все имеющиеся в ней наличные деньги, в том числе и в иностранной валюте.

Подсчет денег осуществляется в обязательном присутствии всех членов инвентаризационной комиссии и кассира. Инвентаризационная комиссия обеспечивает полноту и точность внесения данных о фактических остатках денежных средств в кассе, а также правильность и своевременность оформления материалов инвентаризации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Получившуюся в результате подсчета денежную сумму сравнивают с остатками денег по данным кассовой книги (бухгалтерской учетной программы). По итогам сравнения (сверки) комиссия может прийти к следующим выводам:

- полное соответствие фактического наличия денежных средств данным учета;

- выявление недостачи денежных средств;

- обнаружение в кассе излишка денежных средств.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Ответственные лица за проведение инвентаризации.

Форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии может быть главный бухгалтер (его зам), руководители структурных подразделений.

Указываются должности членов инвентаризационной комиссии, фамилия и инициалы.

Инвентаризация при составлении годовой отчетности: документальное оформление

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

· Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

· Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Сроки ее проведения: в IV квартале текущего года — с 1 октября по 31 декабря, обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность.

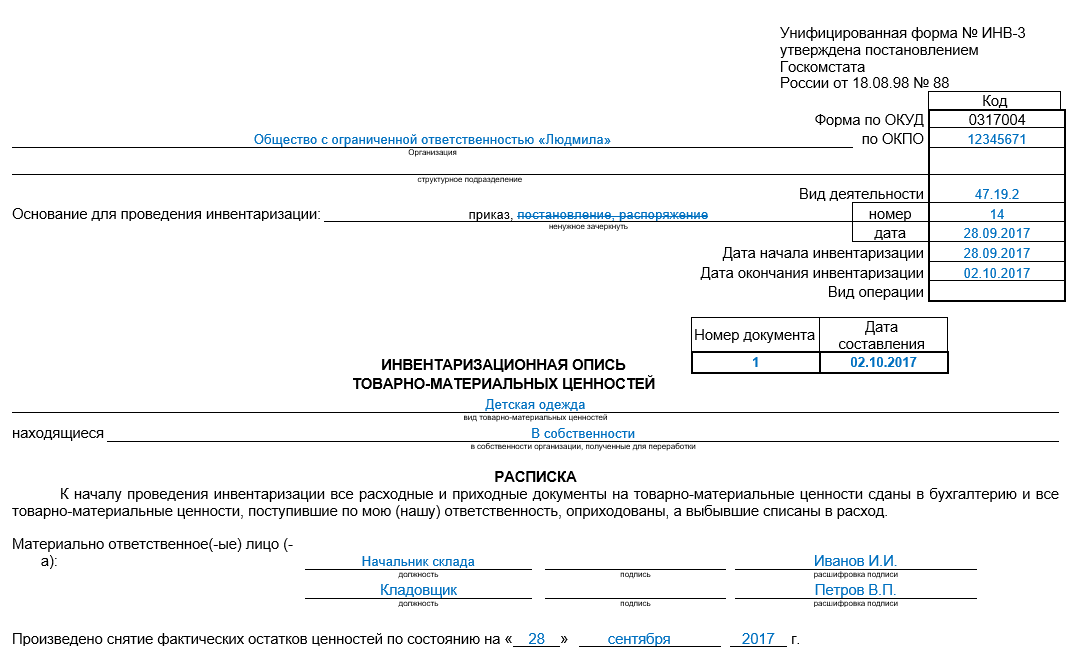

Помимо приказа по форме ИНВ-22 в ходе проведения инвентаризации оформляются следующие документы:

· инвентаризационная опись ОС форма N ИНВ-1);

· сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Начиная с 2013 года унифицированные формы применять необязательно. Для учета результатов инвентаризации организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов.

Для оформления инвентаризационных документов предусмотрен ряд правил:

· готовый акт проверки не должен содержать незаполненных граф. Если требуемая информация отсутствует – в поле для заполнения ставится прочерк;

· многостраничные описи и акты должны быть последовательно скреплены, а все страницы документа – пронумерованы;

· при заполнении актов используются общепринятые в бухгалтерском учете номенклатурные обозначения и единицы измерения;

· все исправления, допущенные при заполнении документа, должны быть оговорены в сносках, и заверены всеми членами комиссии по инвентаризации, а также подписью материально-ответственных лиц;

· документы по инвентаризационному учету визируются всеми участвующими в ревизии лицами.

Приказ на проведение инвентаризации по форме инв 22

Приказ об инвентаризации имущества составляют в виде отдельного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные: место проведения; объект инвентаризации; причины данного мероприятия; состав комиссии; даты проведения и завершения.

Документ должен содержать:

· Реквизиты: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

·Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

·Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании, его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Бланк приказа о проведении инвентаризации можно скачать здесь https://disk.yandex.ru/i/e5wJZquLXx-erA

Приказ на проведение инвентаризации основных средств

Приказ на проведение инвентаризации основных средств также формируется по форме Инв-22

Приказ на инвентаризацию в произвольной форме

Приказ на проведение инвентаризации может иметь произвольную форму. Но для удобства используют унифицированный бланк формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Оформление результатов инвентаризации

Результаты инвентаризации оформляются инвентаризационной описью, а в случае обнаружения расхождений сличительной ведомостью.

Шаблоны можно скачать по ссылкам

Подведение итогов

По итогам проверки издается приказ об утверждении результатов инвентаризации и формируется ведомость учета результатов по форме ИНВ-26. В этот документ вносятся все итоговые цифры: излишки, недостача, пересортица и пр. Он подписывается всеми участниками инвентаризации.

Особенности проведения инвентаризации в отдельных случаях

Форма приказа

Ранее обязательная к использованию типовая форма приказа об инвентаризации ИНВ-22 перестала быть таковой в соответствии с Письмом № ПЗ-10/2012 Минфина РФ.

Однако форма ИНВ-22 осталась вполне функциональной и может применяться в делопроизводстве при условии внесения формы в учетную политику предприятия. Более того, эта форма приказа интегрирована различные бухгалтерские программы.

Если форма ИНВ-22 не подходит предприятию по каким-либо параметрам, то можно разработать свою. Вне зависимости от выбранного формы приказа, в его текст потребуется внести следующие сведения:

- наименование предприятия (организации) с указанием основных реквизитов;

- дату и место издания приказа;

- номер приказа;

- распоряжение о проведении инвентаризации конкретного объекта с указанием объема работ;

- состав инвентаризационной комиссии;

- срок и порядок проведения инвентаризации.

Приказ подписывается должностным лицом, издавшим его. Члены назначенной инвентаризационной комиссии ставят на бланке приказа свою подпись, подтверждающую факт ознакомления с приказом.

Правовая сторона

Все организации, кроме бюджетных учреждений, должны проводить инвентаризацию с учетом следующих актуальных на 2023 г. изменений:

С 16.04.2023 введен новый стандарт бухучета «Инвентаризация», т. е. ФСБУ 28/2023 (см. Приказ Минфина № 4н от 13.01.2023). Он по-иному определяет случаи, требования, сроки инвентаризации имущества и состояния финансовых обязательств

Что важно:

- применять его обязаны все организации, начиная с 2025 г.;

- перейти на него можно и раньше, уже в 2023 г., но тогда нужно привнести изменения в учетную политику.

Разъяснения по новшествам, касающимся инвентаризации и связанным с введением ФСБУ 28/2023, дает Минфин в ИС-учет-44 от 12.04.2023!

Те, кто пока не применяет новый стандарт, должны придерживаться прежнего порядка, руководствуясь Методическими рекомендациями Минфина (Приказ № от 49, послед. ред. от 08.11.2010). Настоящие рекомендации можно применять вплоть до 2025 г., т. е. до обязательного перехода на ФСБУ 28/2023.

Инвентаризация драгметаллов (камней) производится по особым правилам, установленным Инструкцией Минфина (см. Приказ № 231н, послед. ред. от 22.06.2020).