Форма 6-НДФЛ

С 1 января 2022 года вступает в силу новая форма 6-НДФЛ, утвержденная приказом ФНС от 28.09.2021 № ЕД-7-11/845@.

Теперь раздел 1 «Данные об обязательствах налогового агента» и раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» будут заполняться в разрезе кодов бюджетной классификации (КБК), определяемых исходя из прогрессивной шкалы налогообложения.

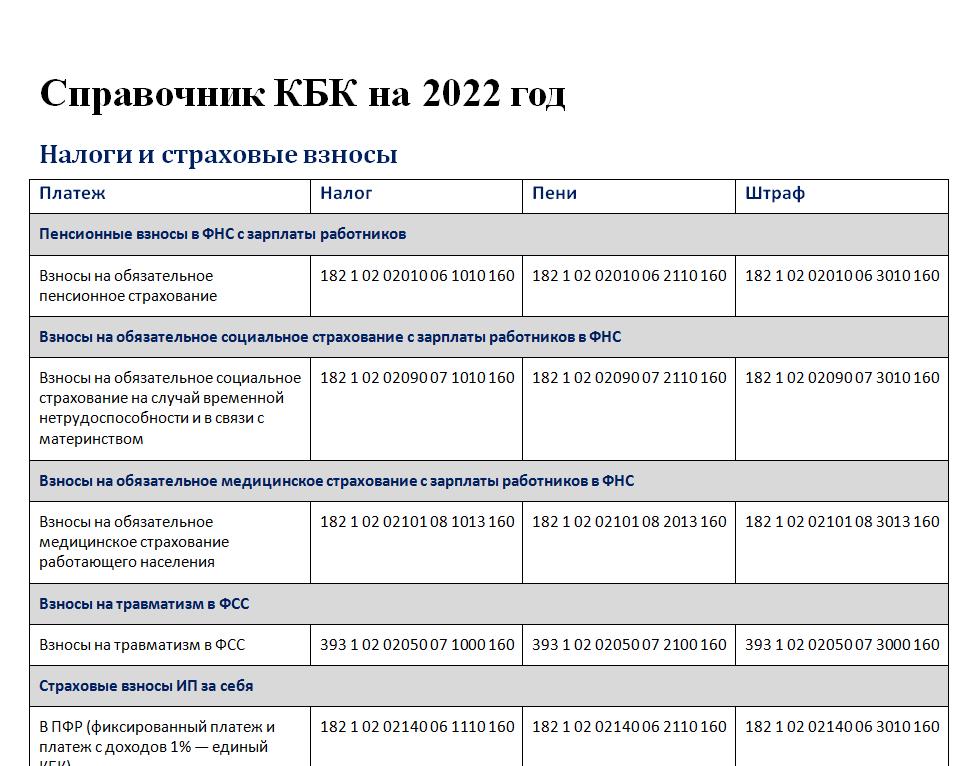

Так для доходов, учитываемых по всем ставкам, кроме 13% и 15%, продолжает действовать основной КБК – 18210102010011000110.

По ставке 13% КБК:

По ставке 13% КБК:

-

18210102070011000110 – для прочих доходов (проценты, купоны по облигациям российских организаций с 1 января 2017 г.);

-

18210102010011000110 – для остальных доходов до 5 млн руб.;

-

18210102080011000110 – для остальных доходов, превышающих 5 млн руб.

По ставке 15% КБК:

-

18210102080011000110 – для доходов, превышающих 5 млн руб.;

-

18210102010011000110 – для остальных доходов, в том числе дивидендов нерезидентов.

Кроме этого, код бюджетной классификации добавлен в Приложение 1 новой формы расчета 6-НДФЛ. Теперь в разрезе КБК представляются справки о доходах и суммах налога физического лица, добавленные в форму расчета 6-НДФЛ, а расшифровка Раздела 2 показывает итоги сформированных справок в Приложении 1. Этим можно пользоваться для проверки корректности заполнения отчета.

Посмотреть изменения формы расчета 6-НДФЛ за 2021 год в обновленных версиях решений «1С:Предприятие» можно изменив дату компьютера (текущего сеанса) на 2022 год.

КБК 18210102010011000110 – какой налог?

КБК предназначены для упрощения взаиморасчетов между юридическими лицами и бюджетом. В 2017 году произошли изменения в классификаторе и теперь налогоплательщики обязаны применять новые коды. КБК 18210102010011000110 его расшифровка в 2019 году означает перевод денежных средств по статье НДФЛ, начисленного с доходов наемных сотрудников. Соответственно, перечислять налог по этому коду может только налоговый агент.

При неверно указанном реквизите деньги поступят не по назначению, а это ведет к недоразумениям со стороны фискалов. Для подтверждения платежа необходимо будет представить заявление на переброс и подтверждающие отчетные документы.

КБК 18210102010011000110 расшифровка

Какой налог перечисляют ИП по данному реквизиту, интересно знать каждому руководителю и бухгалтеру. Отметим, что предприниматели НДФЛ за своих работников перечисляют по иному КБК. Согласно Приказу Минфина РФ № 65н КБК 18210102010011000110 действует только в отношении НДФЛ, который был начислен с доходов сотрудников, за исключением НДФЛ, исчисляемого в соответствии со статьей 227, 227.1, 228 НК РФ.

Какие налоги платит ИП

Кто платит НДФЛ

Для всех работающих граждан страны введен подоходный налог, которые они должны в обязательном порядке уплачивать в бюджет государства. Это обязанность, от которой никуда не денешься. Для Российских граждан законодательно прописан подоходный налог 13%, нерезиденты, работающие на патенте, платят намного больше 30%.

Поэтому все официально трудоустроенные граждане уплачивают подоходный налог. Работодатель заполняет платежный документ, и перечисляет сумма налога в казну государства. Так как же налог в 2020 г. расшифровывается по КБК 18210102010011000110? Этот именно тот налог, которые в обязательном порядке платят работники.

Эти цифры знакомы все бухгалтерам компаний и коммерсантам, операционистам в банке и сотрудникам казначейства. Каждая группировка расскажет о назначении платежа и органа куда отправляются деньги, и помогут казначейству быстро отправить деньги адресату.

«Коронавирусная» субсидия

В связи введением нерабочих дней с 30 октября по 7 ноября 2021 года из-за всплеска заболеваемости, правительство РФ в своем постановлении от 28.10.2021 № 1849 утвердило новую субсидию организациям, попавшим под ограничения в период локдауна.

Согласно пункту 89 статьи 217 НК РФ и пункту 1 статьи 442 НК РФ, доходы в виде оплаты труда работников в размере, не превышающем 12 792 рублей, выплаченные за счет субсидии, не подлежат обложению НДФЛ и страховыми взносами. Выплаченную сумму вознаграждений за счет субсидии необходимо отразить в отчетности с кодом дохода 2000 – оплата труда, а полученную субсидию отразить как необлагаемую сумму с кодом вычета 620. При пониженном тарифе страховых взносов для малых и средних предприятий целиком необлагаемая сумма выплаты отразится по коду 01, а отсчет целиком облагаемой суммы минимального размера оплаты труда (МРОТ) по основному тарифу начнется с 12 793 руб.

В обновленных версиях решений «1С:Предприятие» появится возможность вводить вычеты к коду дохода 2000 в документе «Операция учета НДФЛ», а в документе «Операция учета взносов» сумма МРОТ 12 792 с «Доходы, целиком облагаемые страховыми взносами» переходят на «Субсидии из федерального бюджета из-за эпидемии коронавирусной инфекции». Таким образом, организации смогут зарегистрировать освобождение от налогообложения в соответствии с полученными субсидиями.

Сроки уплаты НДФЛ в 2024 году

Крайнее время уплаты налога на доходы физических лиц зависит от того, с каких именно доходов производится уплата НДФЛ:

| № | Вид дохода | Сроки уплаты НДФЛ в 2024 году | Пример |

| 1 | Заработная плата | Не позднее дня, который последует за днем выдачи сотруднику (физлицу) зарплаты |

Работник предприятия получил доход 6 марта за февраль 2024 года.

Дата выдачи зарплаты — 28 февраля, дата удержания НДФЛ — 6 марта. НДФЛ уплатить не позднее 7 марта 2024, но это суббота, а 8 марта — воскресенье. Поэтому НДФЛ уплачивается до 9 марта включительно. |

| 2 | Отпускные выплаты | Не позднее последнего дня того месяца, в котором имела место выплата. |

Сотрудник фирмы должен уйти в отпуск со 2 по 23 апреля 2024 года. Выплата отпускных была совершена 1 апреля.

Дата получения дохода и удержания с него НДФЛ — 1 апреля. Крайняя дата перечисления в бюджет НДФЛ — 30 апреля 2024 года. |

| 3 |

Пособия

(больничное, по уходу за больным ребенком) |

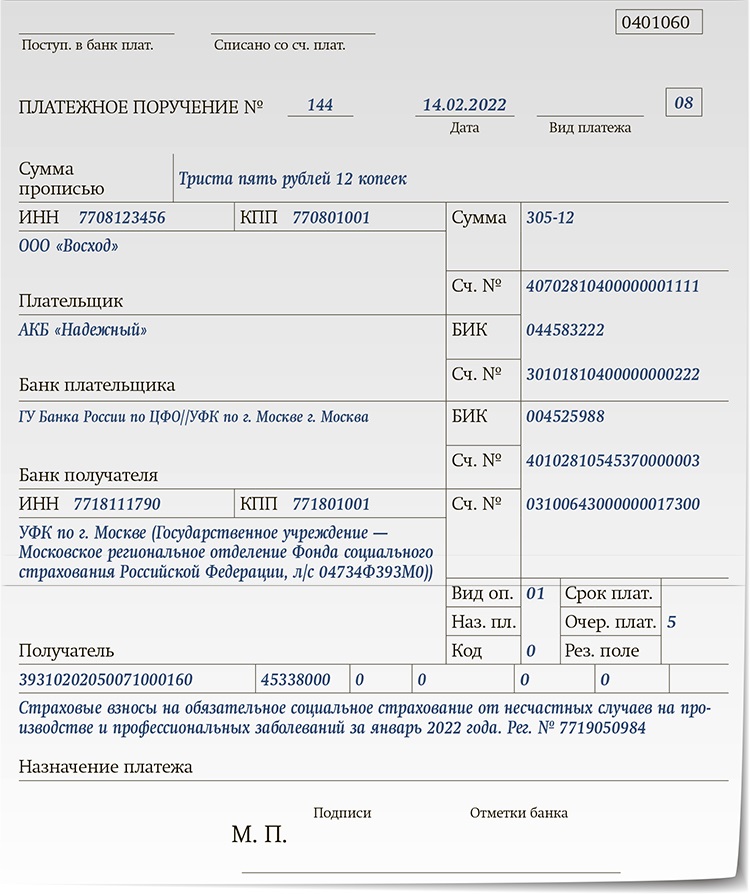

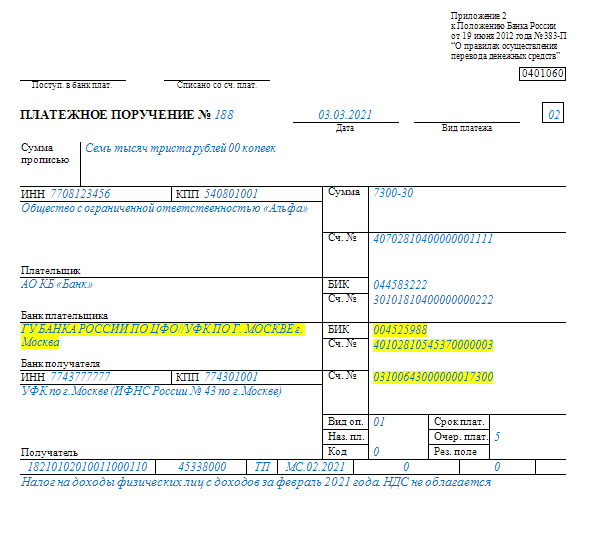

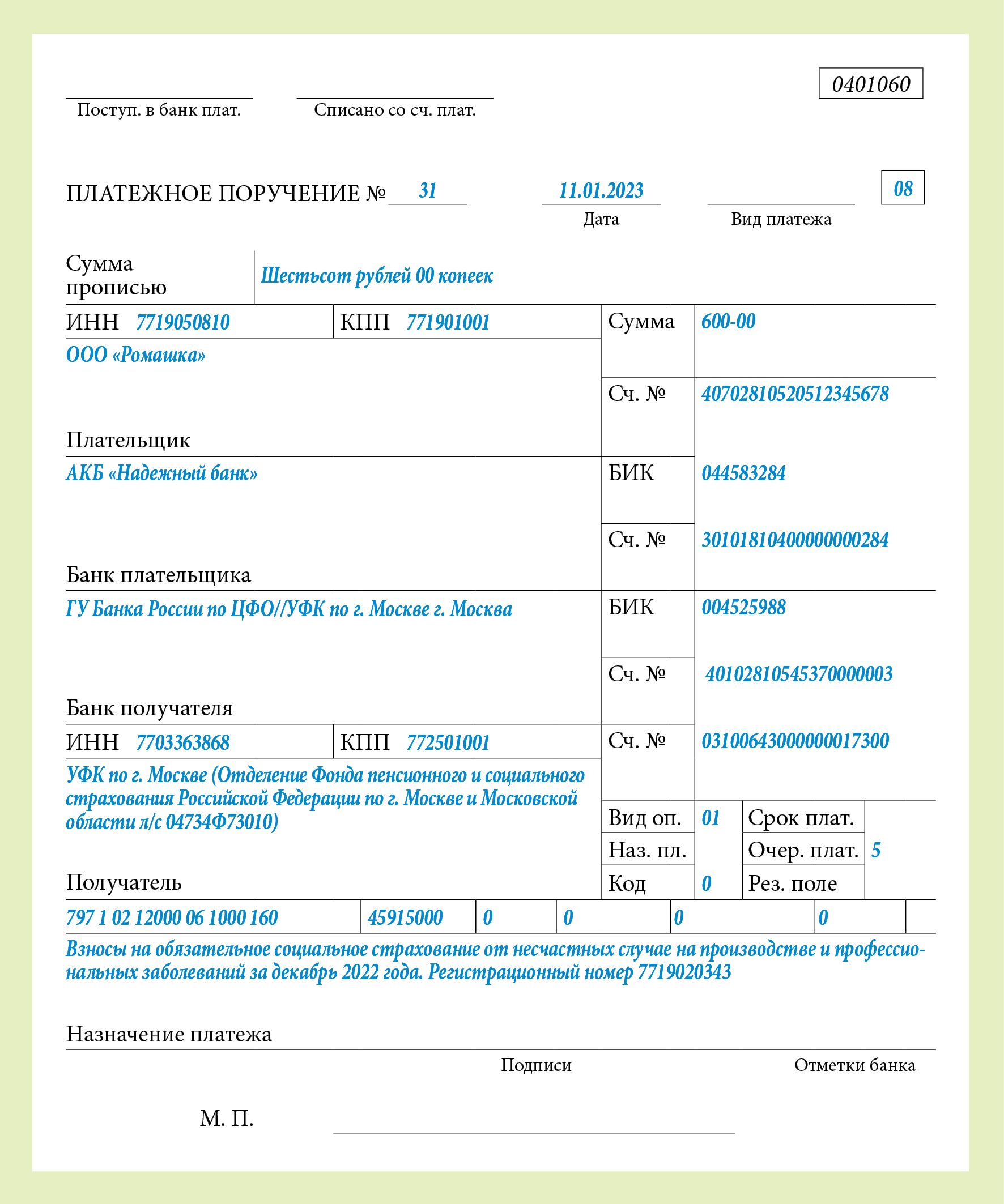

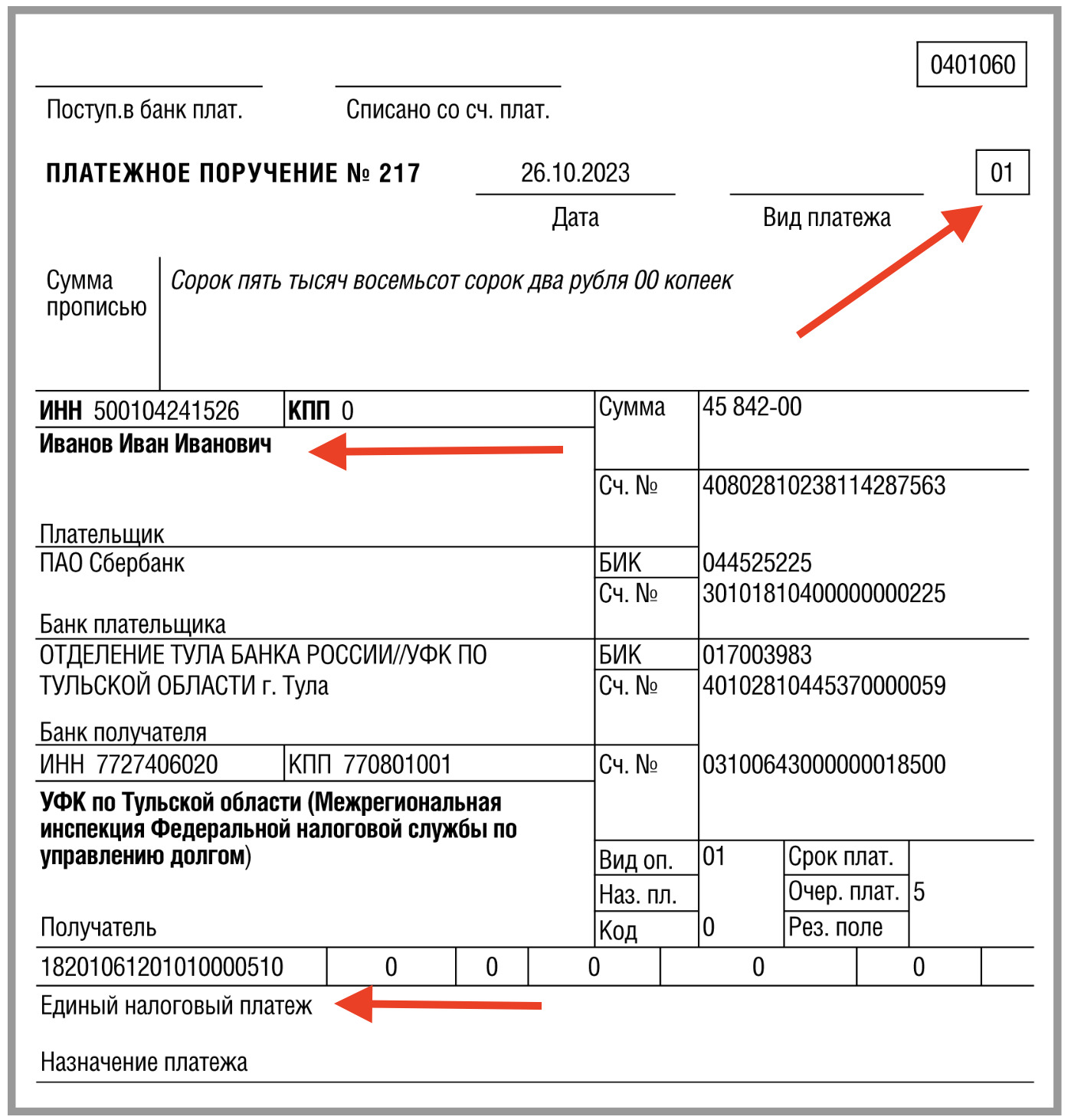

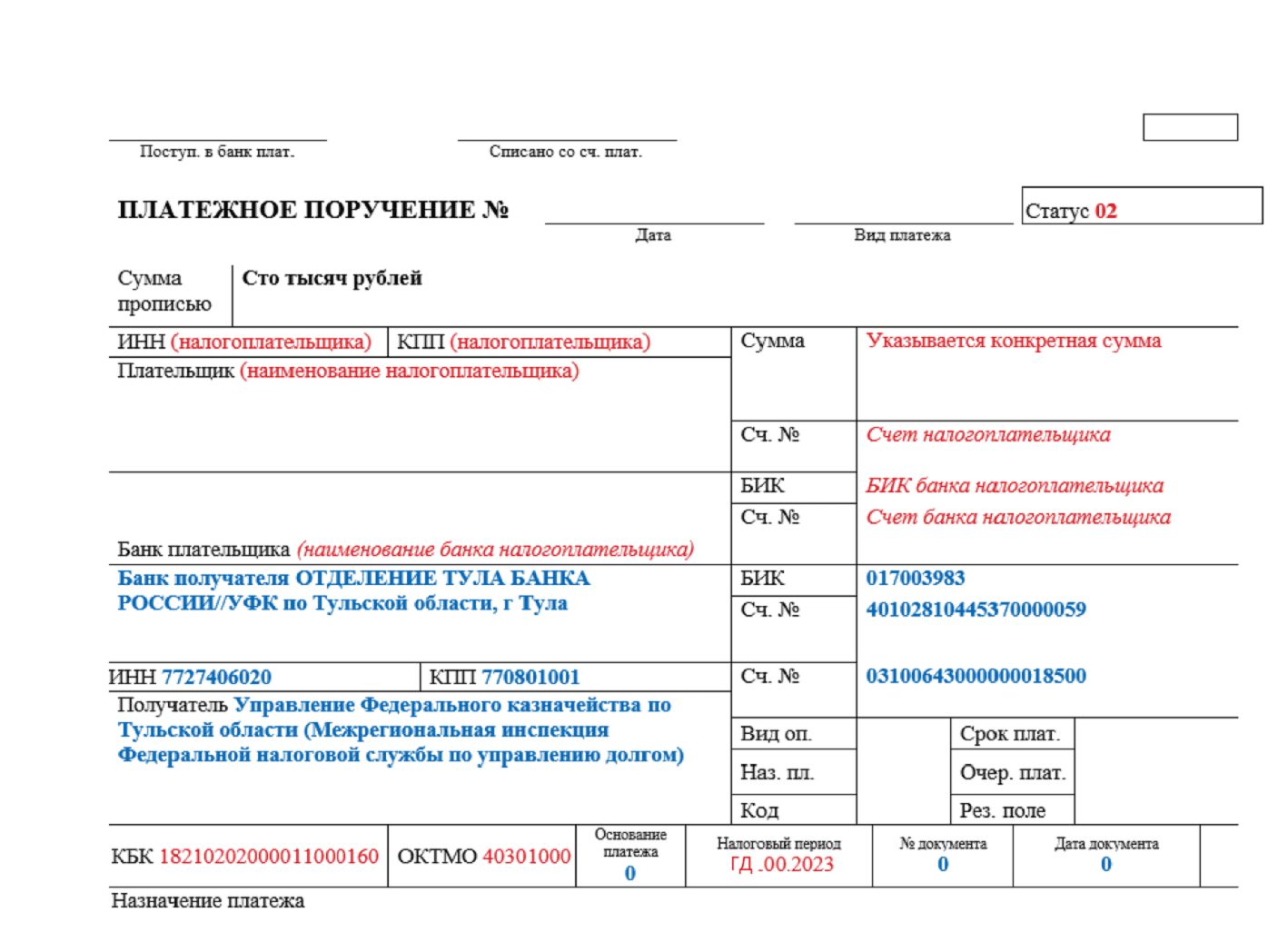

Образец платежного поручения можно скачать по следующей ⇒ ссылке.

КБК для НДФЛ, штрафов и пени

Как мы уже указывали рассматриваемый КБК указывается налогоплательщиками, выступающими только как юридическое лицо. Для ИП используются другие коды. Кроме этого в зависимости от того, какой налог устанавливаются соответствующие КБК для перечислений пени и штрафов.

КБК для юридических лиц.

| Направление платежа | КБК |

| НДФЛ | 18210102010011000110 |

| Пени | 18210102010012100110 |

| Штраф | 18210102010013000110 |

Как видно из таблицы, отличаются эти КБК только 14-15 знакоместом.

КБК для ИП.

| Направление платежа | КБК |

| НДФЛ | 18210102020011000110 |

| Пени | 18210102020012100110 |

| Штраф | 18210102020013000110 |

КБК, используемый предпринимателями отличаются от КБК для юр. лиц 10 знакоместом, который обозначает подстатью бюджетного дохода.

Пониженный тариф страховых взносов

С 1 января 2022 года малые и средние организации общественного питания, среднесписочная численность работников которых больше 250 человек, получат право применять пониженные тарифы страховых взносов. В своем письме от 27.08.2021 № БС-4-11/12152@ ФНС России разъяснила условия применения пониженных тарифов:

-

сумма доходов организации не превышает в совокупности 2 млрд руб.;

-

удельный вес дохода от реализации услуг общественного питания в общей сумме доходов больше 70%;

-

среднемесячный размер заработной платы не ниже минимального размера оплаты труда (МРОТ).

При этом порядок исчисления взносов остается прежним, а минимальный размер оплаты труда в 2022 году составляет 13 890 руб.

Предельная величина облагаемой базы по взносам в ФСС вырастет до 1 032 000 руб., а по взносам на ОПС – до 1 565 000 руб.

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Расшифровка КБК

Чтобы разобраться какой налог по КБК 18210102010011000110 платится в госструктуры, разберем детально что представляет собой код бюджетной классификации.

Код бюджетной классификации, так расшифровывается КБК, это целая система, разработанная министерством финансов РФ. Для каждой организации это своего рода аналог счета. Сотрудники казначейства с помощью КБК перенаправляет поток денежных средств организациям, которые указаны в этих кодах. Для того чтобы узнать какой налог в 2020 году по КБК 18210102010011000110, придётся уплачивать налогоплательщикам разберем детально, что означает данный код.

Постоянно в платежках отражаются классифицирующие коды (указываются в обязательном порядке), при уплате обязательных взносов, налога, пошлин. Если расшифровать КБК 18210102010011000110 можно многое узнать. Цифры многое расскажут, куда отправляются денежные суммы, и за что платятся.

Самый первый набор знаков (три цифры), у нас 182 обозначают государственный орган, который распоряжается денежными средствами, в данном случае это налоговая инспекция. Если уплата происходит в ПФН-392, в ФСС-393 (ожидается изменения КБК, нужно быть внимательным), далее 101-означают налог (102- уплата взносов, 103- уплата НДС). Далее две цифры указывается казна, куда уходят средства, 02-Региональный, 01-Федеральный.

Далее четыре цифры рассказывают о виде платежа – 1000 — уплачивается налог, 2100 — оплата пени, если в коде стоит 3000 — то это штрафы. Последние цифры указывают на вид дохода—110—налоговые доходы, 160—страховые взносы на обязательное страхование. При детальном разборе двадцатизначного числа, можно понять, что каждая группировка цифр, это своего рода шифр, для быстрой отправки денег в бюджетную организацию.

В платежном поручении для КБК отведено специальное поле 104, там в обязательном порядке нужно указывать КБК того налога, который уплачивает организация. При заполнении документа нужно быть предельно внимательным, иначе ошибка в одной цифре может повлечь неприятные последствия компании. Будет наложен штраф и пени, которые в любом случае придется уплачивать.

Итак, 18210102010011000110 КБК: расшифровка в 2020 году будет означать следующее — Налог на доходы физических лиц (НДФЛ) на основании налогового кодекса РФ. Кто же должен уплачивать это налог?

Расшифровка КБК 18210102010011000110

Расшифровка КБК 18210102010011000110 осуществляется следующим образом:

- Число «182» в начале кода указывает на то, что налог администрирует ФНС;

- Цифры «01» указывают на то, что налогом облагаются доходы;

- Число «02010» указывает на особенности уплаты налога;

- Цифры «01» указывают на основной платеж;

- Число «1000» указывает на особенности уплаты пени;

- Число «110» указывает на особенности уплаты штрафов.

Таким образом, КБК 18210102010011000110 используется для уплаты налога на доходы, удержанных с заработной платы работников и подрядчиков. Однако, следует учесть, что данный код не подходит для определенных категорий доходов, таких как доходы от лотерейных выигрышей, авторских вознаграждений и доходов нерезидентов, работающих по патенту.

Электронные трудовые книжки

С 1 августа 2021 года вступила в силу новая форма сведений о трудовой деятельности застрахованного лица (СЗВ-ТД), утвержденная постановлением Правления ПФР от 25.12.2019 № 730п. В новой форме убрали отчетный период и добавили раздел сведений о работодателе-правопреемнике. Изменения также коснулись заполнения кода выполняемой функции по Общероссийскому классификатору занятий (ОКЗ) вместо кода профессионального стандарта по должности, а также добавлен код работников Крайнего Севера и приравненных к нему местностей.

Весь функционал для работы с отчетностью и электронным документооборотом в решениях «1С:Предприятие» объединен в едином рабочем месте 1С-Отчетность.

Желаем вам успешной сдачи отчетности!

Высококвалифицированные специалисты

В раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» новой формы расчета 6-НДФЛ введены три строки для отражения информации о высококвалифицированных специалистах (ВКС), являющихся резидентами и нерезидентами Российской Федерации:

- сумма дохода ВКС (строка 115),

- количество ВКС (строка 121)

- сумма налога, исчисленная с доходов ВКС (строка 142).

Показатели дохода, численности и исчисленного налога заполняются на листах расчета 6-НДФЛ, исходя из ставки процента по НДФЛ.

В обновленных версиях решений «1С:Предприятие» изменен алгоритм определения высококвалифицированных специалистов по состоянию на конец отчетного периода. ВКС нерезиденты определяются по статусу налогоплательщика из расчета 6-НДФЛ, а ВКС резиденты определяются по соответствию статуса налогоплательщика из расчета 6-НДФЛ и виду застрахованного лица из расчета по страховым взносам.

Если застрахованное лицо-нерезидент является резидентом из расчета 6-НДФЛ, то в Приложении 1 новой формы расчета 6-НДФЛ появится новый статус «7» – налогоплательщик – высококвалифицированный специалист является налоговым резидентом Российской Федерации.

Обозначения для штрафов

Все плательщики знают о том, что даже при выплате штрафов за те или иные проступки в платежной документации в обязательном порядке нужно указывать правильный КБК. При этом стоит отметить тот факт, что при выплате пеней и штрафов нужно будет прописывать в документации разные коды, и в частности, при выплате штрафов пишется код «18210102010013000110», если должна была проводиться выплата налога с прибыли сотрудника или же частного предпринимателя, работающего на общей системе налогообложения.

Таким образом, если у налогового агента, частного предпринимателя или физического лица, имеющее обязательство по выплате налога на доходы физических лиц, не провели данную процедуру, то в таком случае, помимо самого налога, потребуется также выплата соответствующих штрафов, которые накладываются при возникновении подобных нарушений.

КБК НДФЛ в 2024 году за работников

С 2019 года изменений по кодам бюджетной классификации в отношении уплаты НДФЛ за работников не наблюдалось. Это значит, что КБК в платежных поручениях указывается аналогичный тому, что фигурировал в платежках в прошлом году:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с любого дохода сотрудника (заработная плата, выплаты по гражданско-правовым договорам, дивиденды, материальные выгоды) |

| 2 | 182 1 01 02010 01 3000 110 | Штрафы за несвоевременную уплату НДФЛ |

| 3 | 182 1 01 02010 01 2100 110 | Пени на задолженность по НДФЛ |

Код подвида дохода (налог, штраф или пеня) отображается в разрядах с 14 по 17 кодов бюджетной классификации. А вид выплат роли никакой не играет.

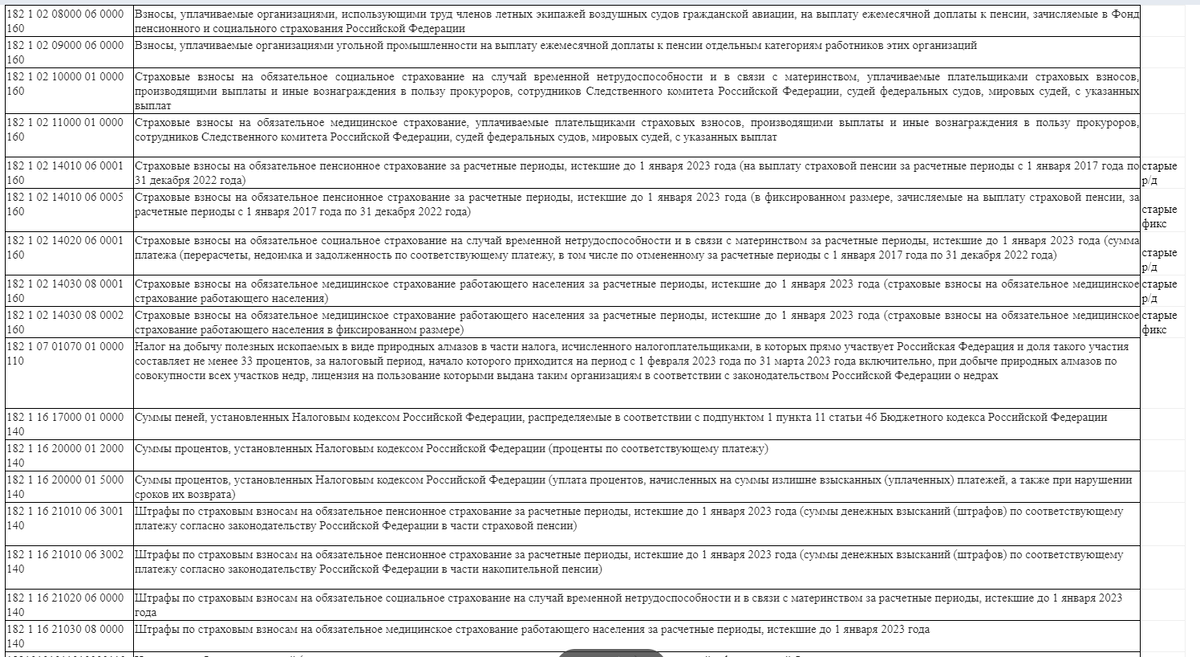

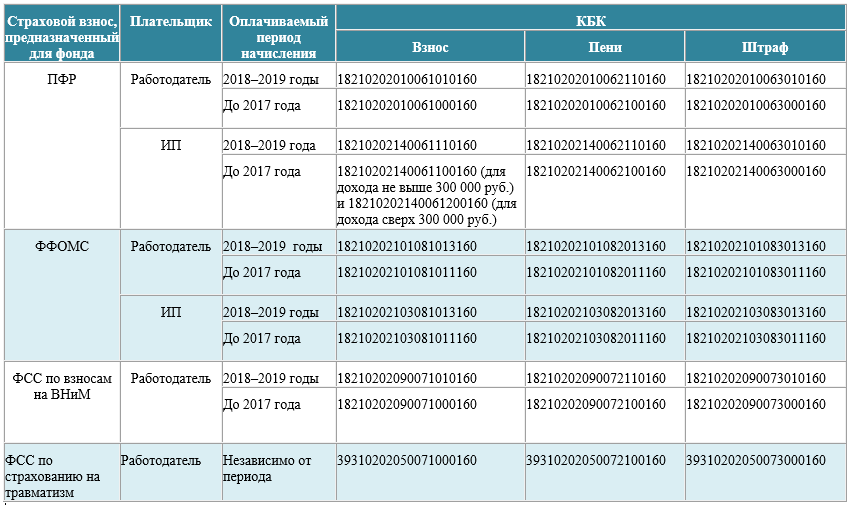

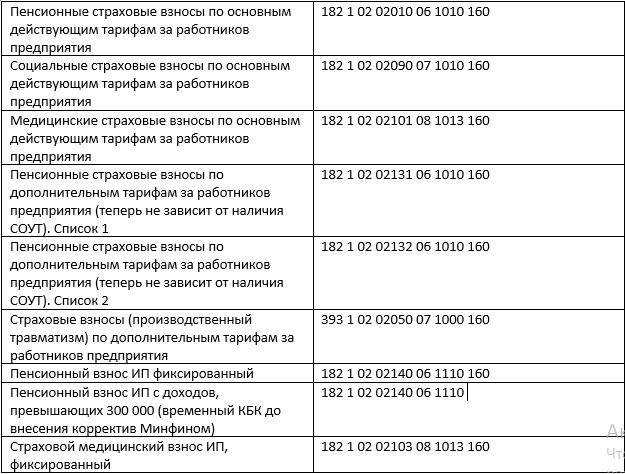

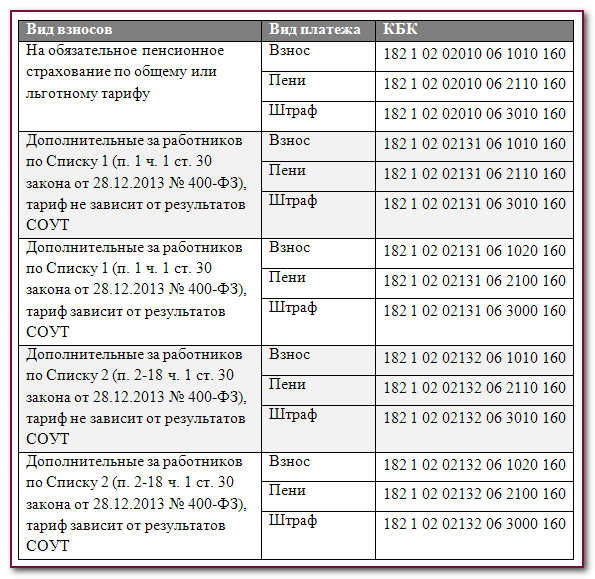

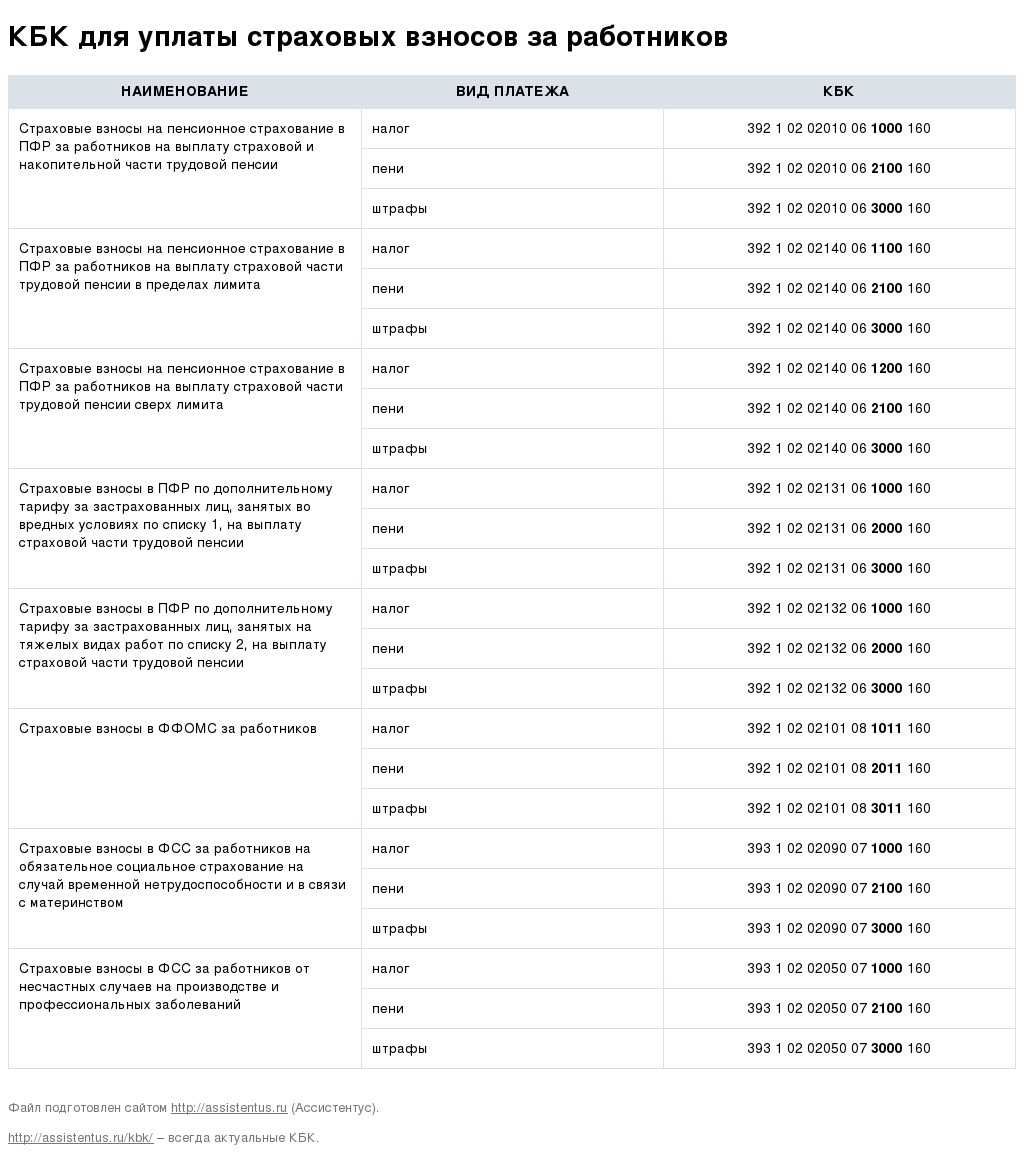

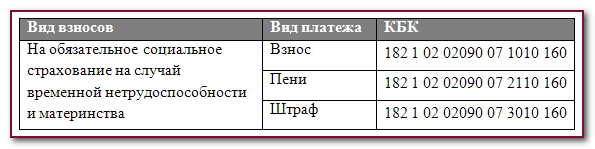

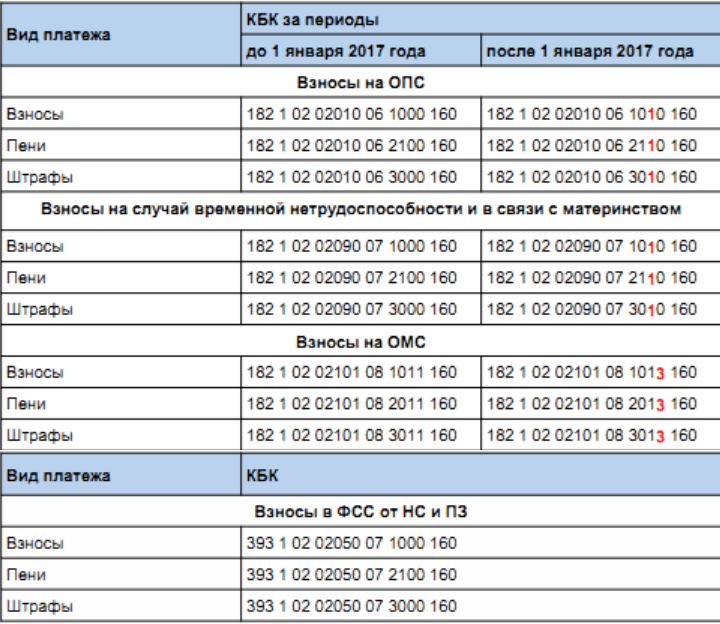

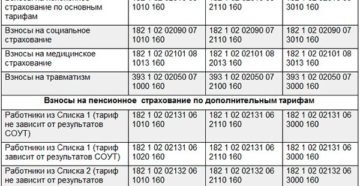

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

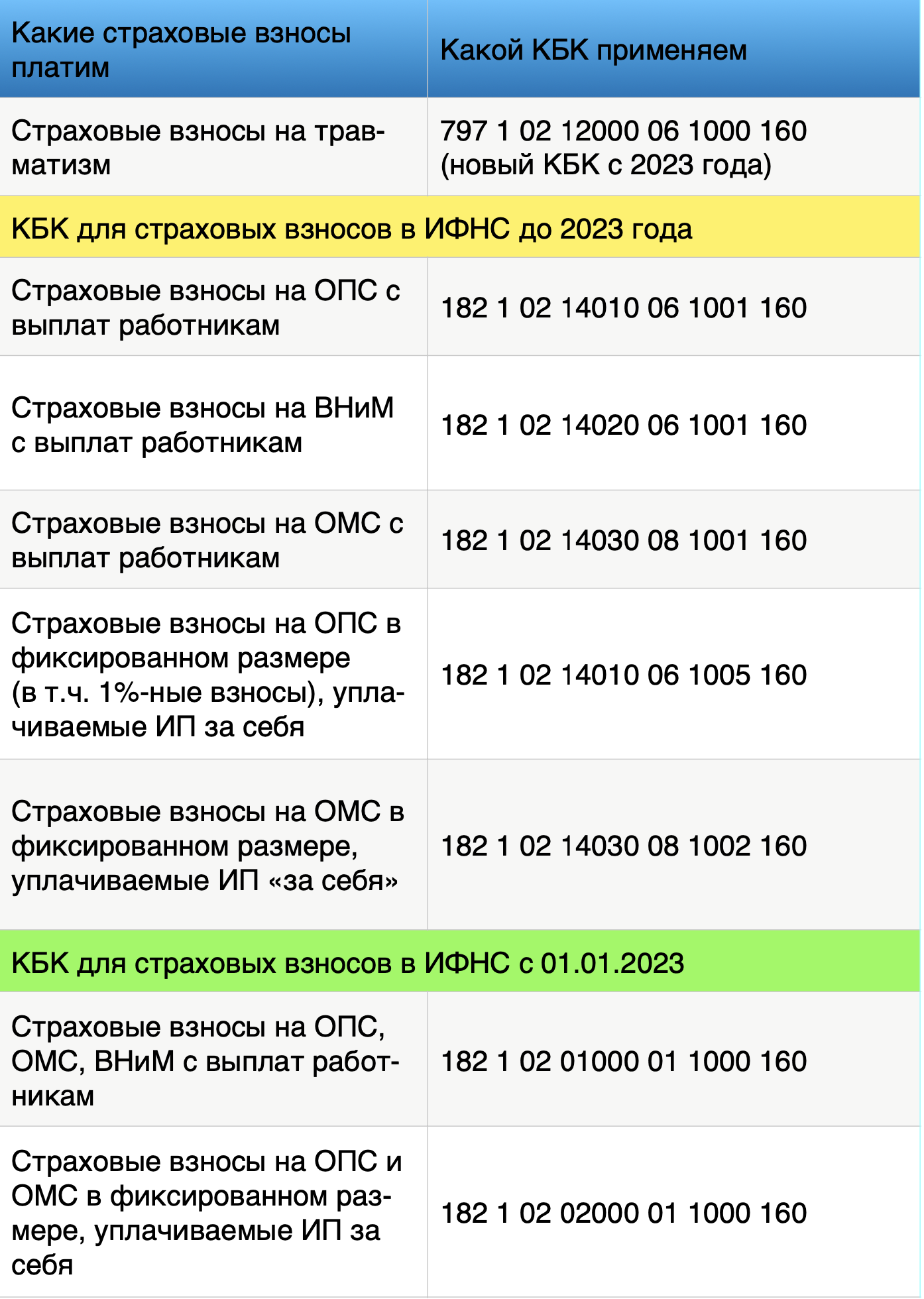

Единый тариф по взносам с 2023 года

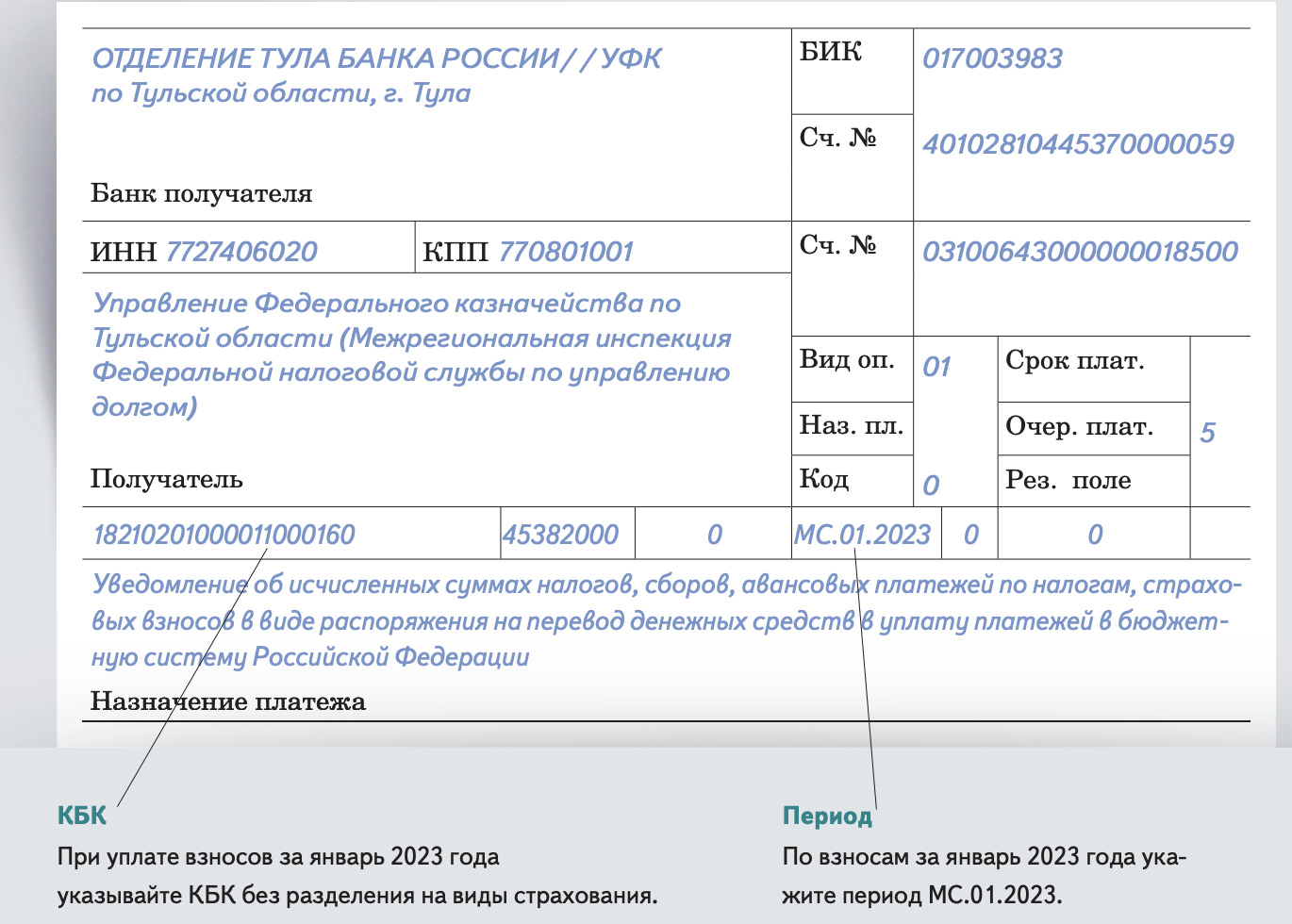

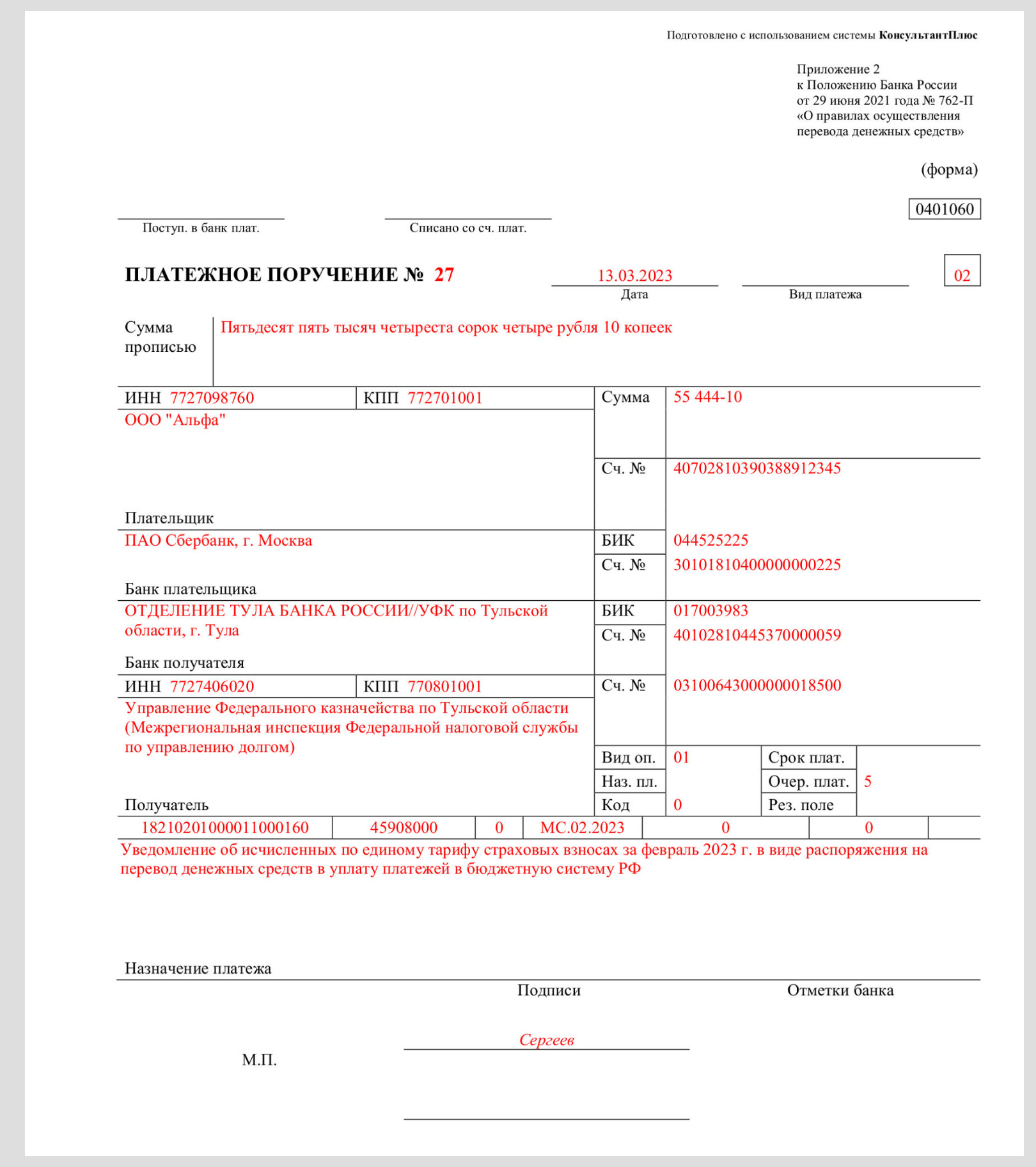

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

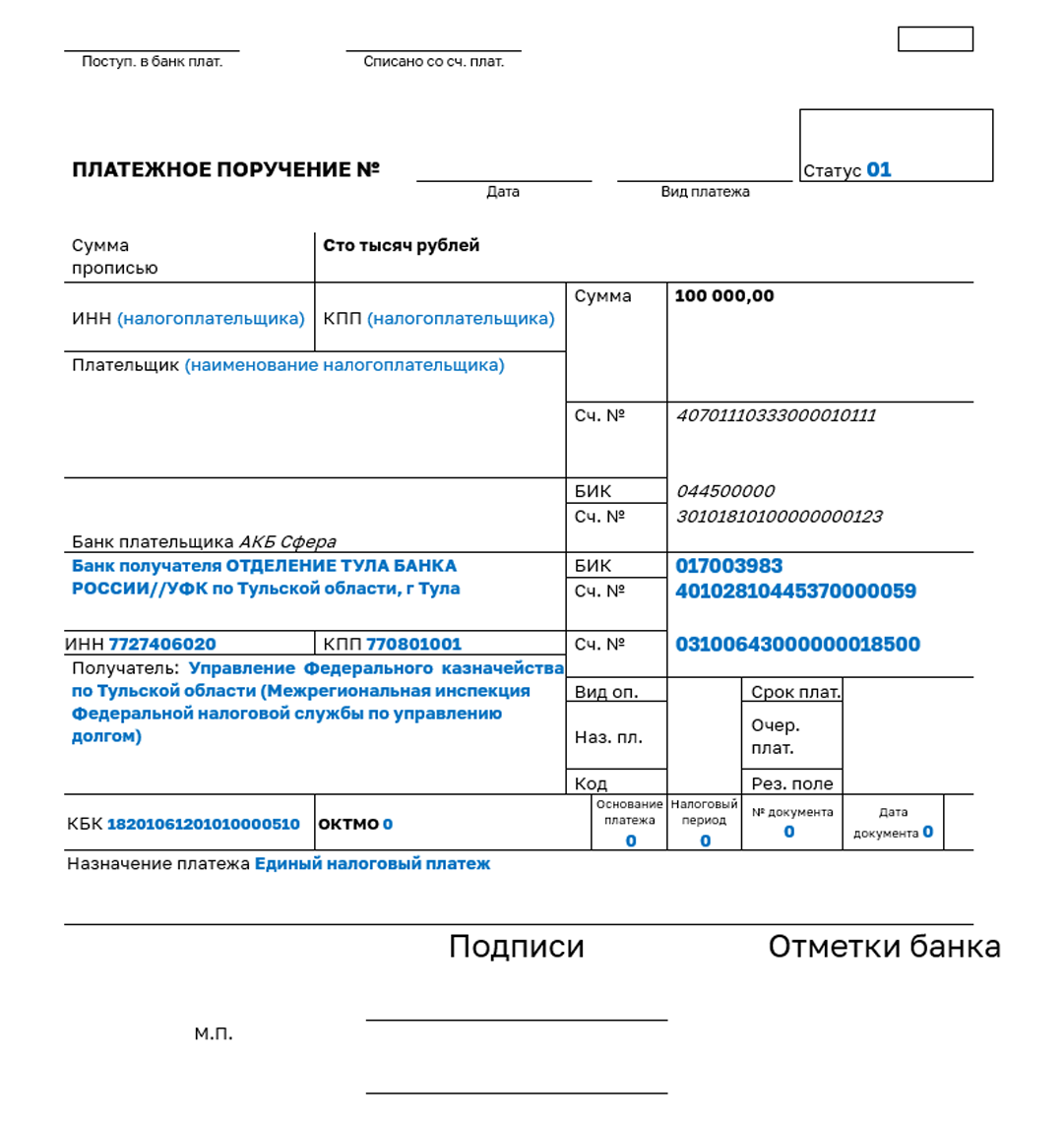

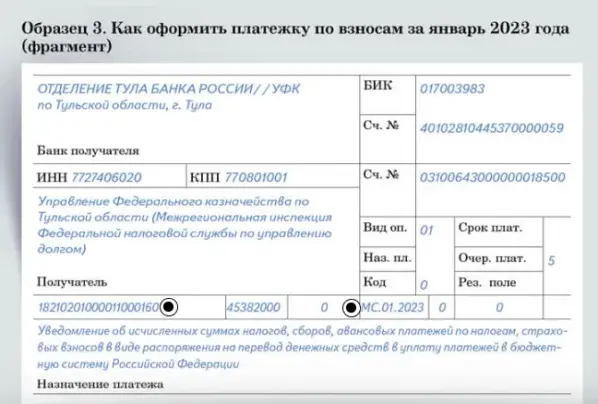

КБК на 2023 год для уплаты налогов и взносов.

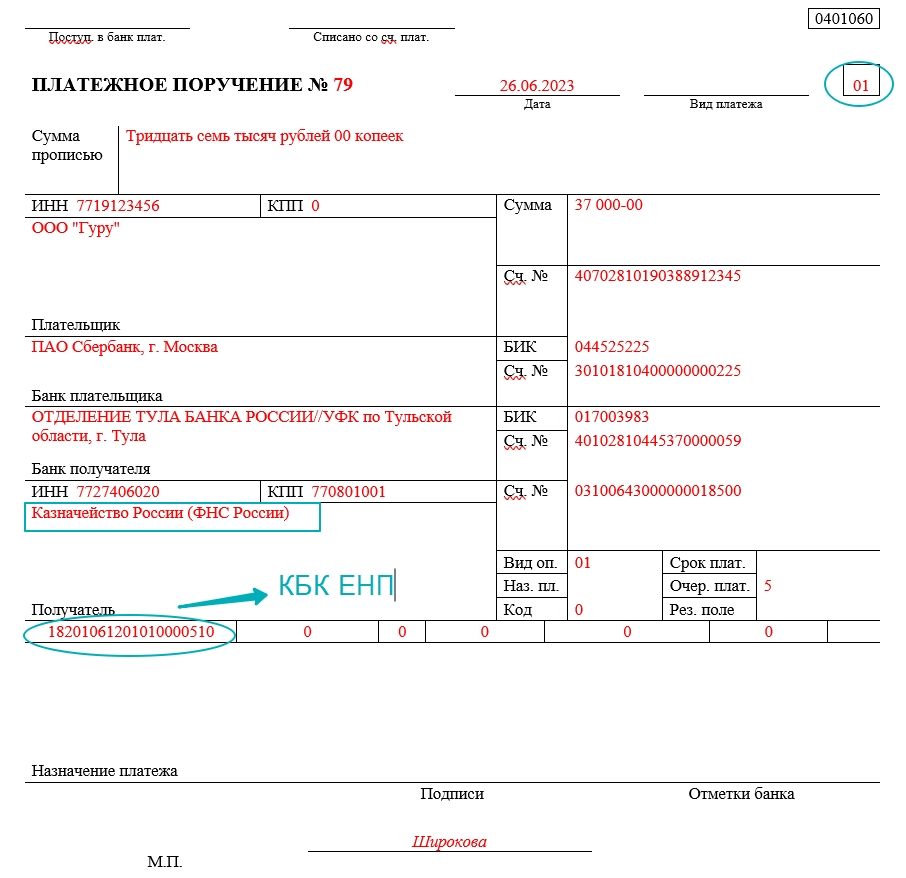

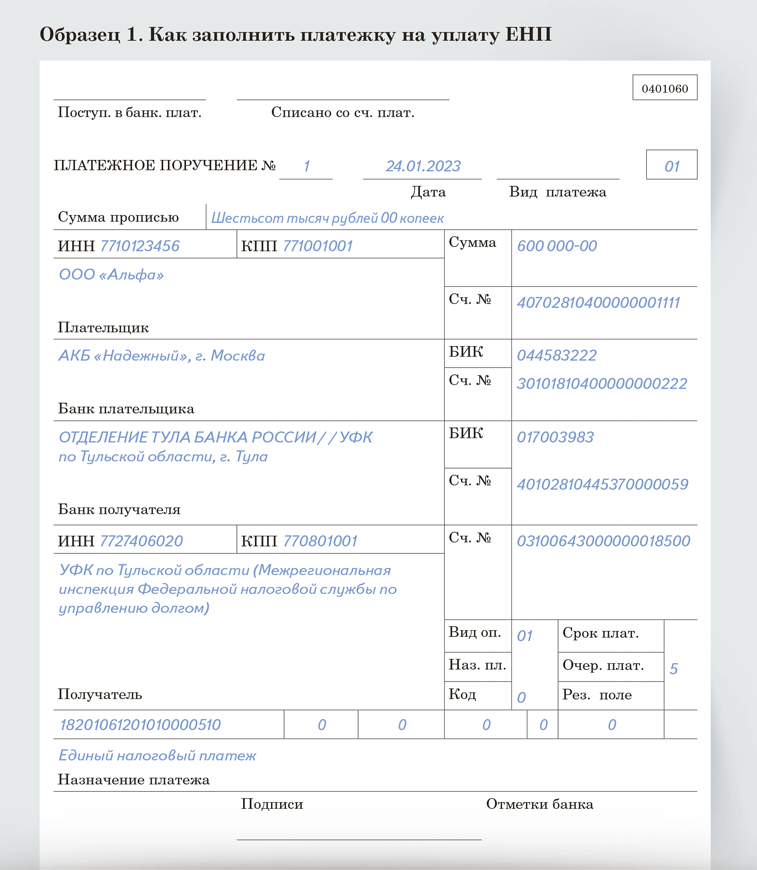

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

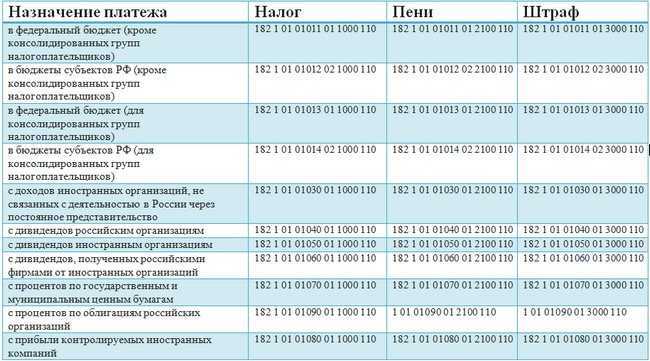

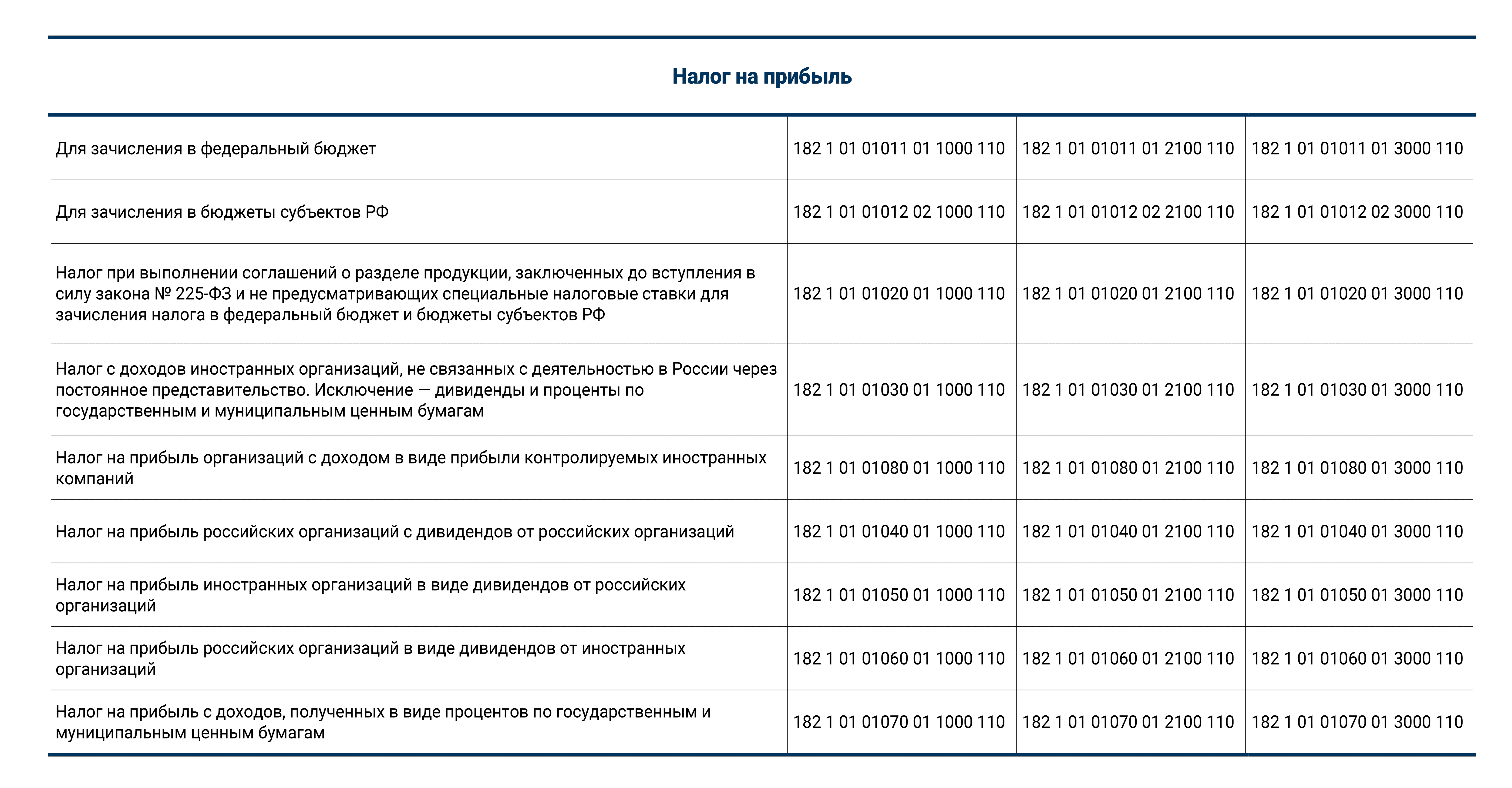

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

Основные уточнения

Чтобы понять, как правильно оформлять платежную документацию, для начала следует разобраться в том, что вообще представляет собой КБК и зачем он нужен.

Как расшифровывается

КБК — это код бюджетной классификации, который включает в себя 20 цифр, указывающих конкретного платежа, назначение и тип платежа, а также уровень, который имеет распорядитель указанного платежа, и прочную информацию.

Сам же код включает в себя следующие данные:

- Первые три цифры указывают тип администратора переведенного платежа. Каждый распорядитель имеет собственный шифр.

- Далее указывается десятизначный шифр вида прибыли компании. В данном случае могут быть доходные перечисления, безвозмездные презенты, а также какие-либо поступления, полученные за счет предпринимательской деятельности.

- После этого указывается две подгруппы — пятый и шестой разряд.

- Следующими пятью знаками определяется статья и подстатья бюджета. Значение этих норм можно найти в справочнике КБК, который был издан в 2020 году, но при этом стоит отметить, что это достаточно длительный перечень, в связи с чем приводить полный список в данном случае будет нецелесообразным.

- В двенадцатом и тринадцатом разрядах прописывается уровень бюджета, который является получением налога, то есть куда именно будет отправлен НДФЛ — в региональный, федеральный или же муниципальный.

- После этого прописывается шифр подвида доходов, в соответствии с которым осуществляется распределение разных типов поступлений.

- В последних трех разрядах указывается код классификации, соответствующий операции сектора государственного управления.

Вариации для сотрудников

Стандартный перечень кодов постоянно подвергался различным изменениям и дополнялся новой информацией, однако это никоим образом не сказалось на том, какой нужно указывать КБК по НДФЛ с прибыли работников в 2020 году, в связи с чем коды нужно писать следующие:

| Стандартные выплаты | 18210102010011000 |

| Выплата пеней | 18210102010012100110 |

| Выплата штрафов | 18210102010013000110 |

Стоит отметить, что достаточно часто налогоплательщики ошибаются, не придавая особого значения правильному указанию КБК, но на самом деле, если данный код будет указан неправильно, в конечном итоге платеж просто не поступит по назначению. В связи с этим будет наращиваться задолженность и, соответственно, начисляться на нее соответствующая пеня.