Типовые бухгалтерские проводки к счету 75

Поскольку перечень операций, проводимых по счету 75 весьма широк, выделим только наиболее значимые и часто используемые бухгалтером. Речь идет о следующих проводках:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

|

75 |

Расчеты по взносам в УК компании | |

|

, , |

75 |

Взносы от учредителей, включая взносы на временные накопительные счета |

|

75 |

Фиксация стоимости ОС или НМА на балансе предприятия | |

|

, |

08 |

Приход ОС и НМА |

|

10, 41 |

75 |

Товары, внесенные как вклад в УК, оприходованы |

|

75 |

Отражение финансовых вложений, включая акции | |

|

66 |

75 |

Долг по займу зачтен в счет доли УК компании |

|

75 |

50, 51 |

Учредителям выплачена разница, на которую был уменьшен уставный капитал |

|

81 |

75 |

Долг перед учредителем, выбывшем из состава организации, и распределение оставшейся суммы между остальными учредителями |

Существует множество других проводок, связанных с предоставлением займов учредителям, а также продажей или покупкой акций. Их применение самостоятельно регламентируется руководством компании и прописывается в учетной политике.

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

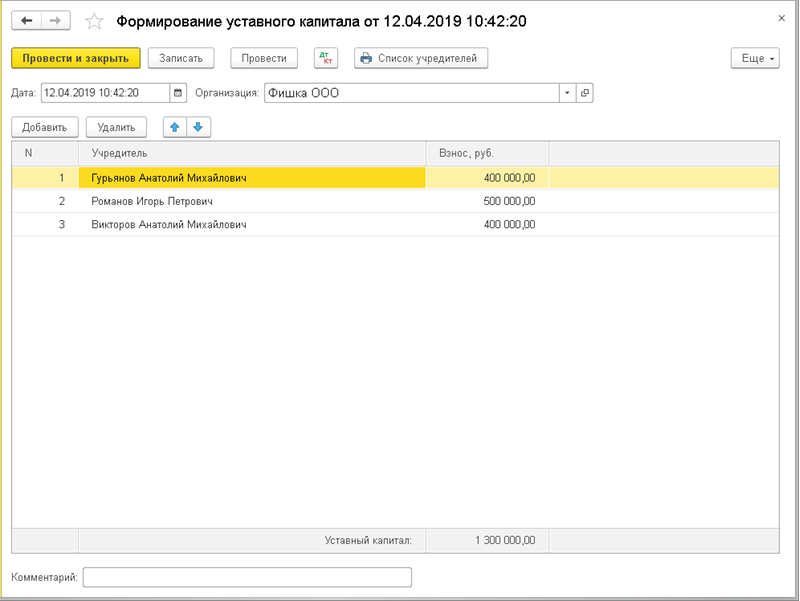

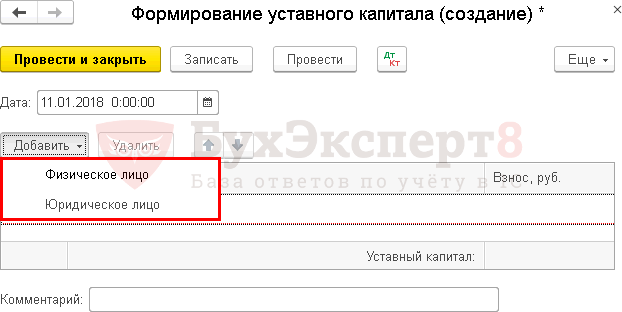

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Получите 267 видеоуроков по 1С бесплатно:. Получите 267 видеоуроков по 1С бесплатно:

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

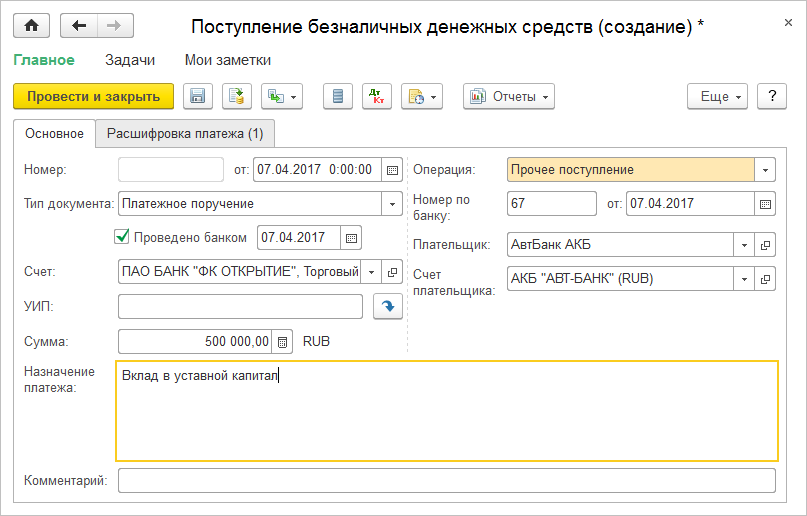

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 — при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 — при отпуске материалов на вспомогательное производство;

- сч. 25 — при отпуске материалов на общепроизводственные нужды;

- сч. 26 — при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 — при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Характеристика счета 75

Согласно Плану счетов бухучета на счете 75 происходит обобщение данных обо всех типах расчетных операций с учредителями (участниками) предприятия (акционерами АО, участниками полного товарищества, членами кооператива и пр.):

- по вложенным средствам в уставный (складочный) капитал компании;

- по выплате доходов (дивидендов);

- по выдаче заемных средств участникам обществ;

- по увеличению или снижению размера уставного капитала;

- по процедуре выкупа акций у акционеров, дальнейшей их продаже или перераспределению между другими акционерами и др.

В целях детального отражения выполняемых действий аналитический учет по бухсчету 75 ведется по каждому участнику общества отдельно. Исключение составляют собственники неименных акций на предъявителя в АО.

Счет 75 применяется также унитарными предприятиями для учета производимых расчетных операций с уполномоченными учреждениями и структурами местного самоуправления.

Если учет осуществляется в пределах группы компаний, между которыми имеется взаимосвязь, все действия отражаются обособленно, а в результате составляется сводный отчет.

Как осуществляется процедура уменьшения уставного капитала

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей. О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства

Факт наличия уведомления нужно подтвердить

О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

Уставной капитал представляет собой совокупность взносов учредителей организации. На основании его рассчитывается минимальный объем имущества компании. В ситуации финансового кризиса, непогашенных задолженностей УК используется для расчетов с кредиторами. Он гарантирует соблюдение интересов лиц, предоставляющих кредиты. Существует минимальный размер УК. Уменьшать его самолично нельзя. Все изменения должны проходить государственную регистрацию. Также вносятся соответствующие данные в ЕГРЮЛ.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

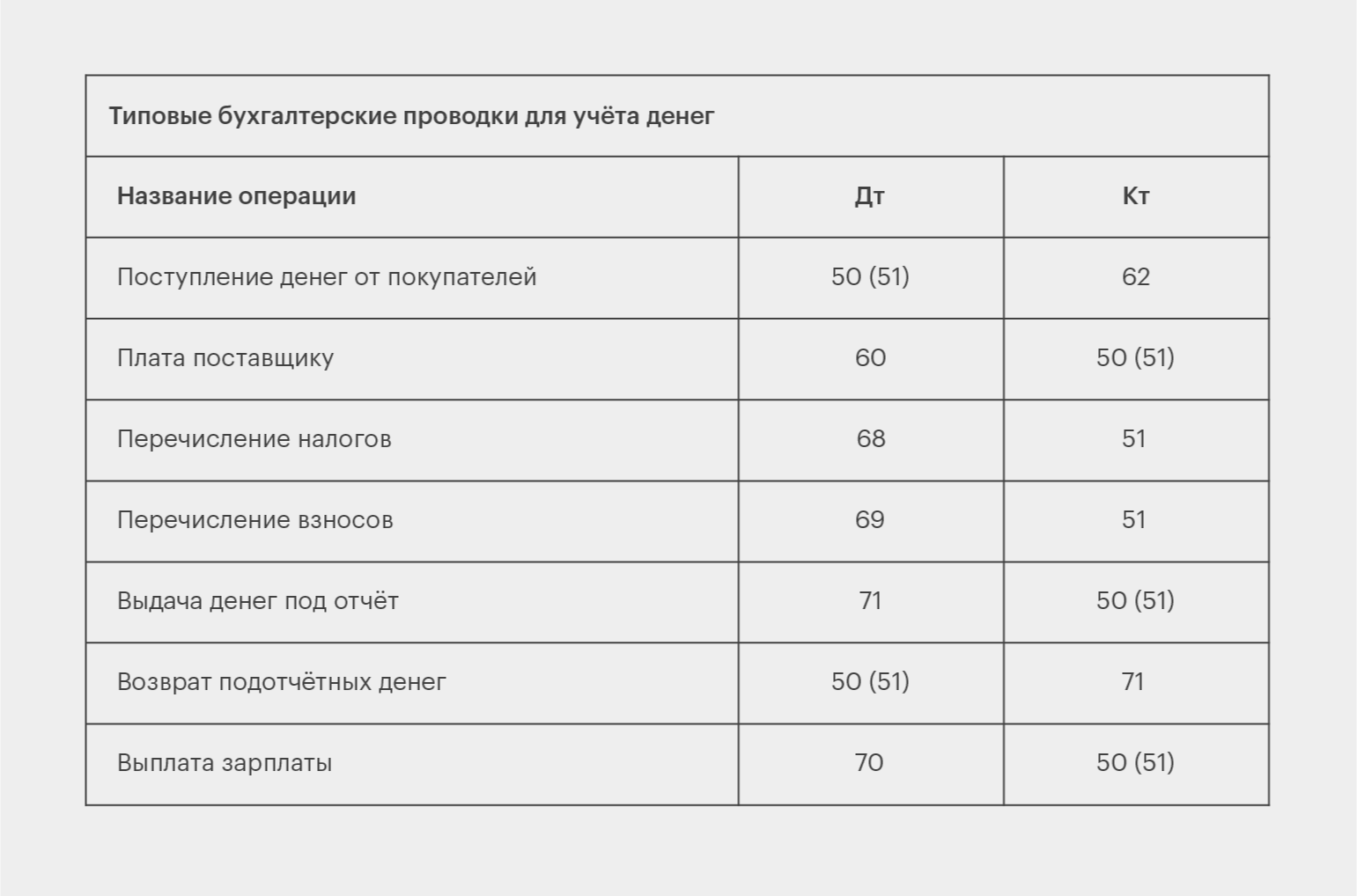

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

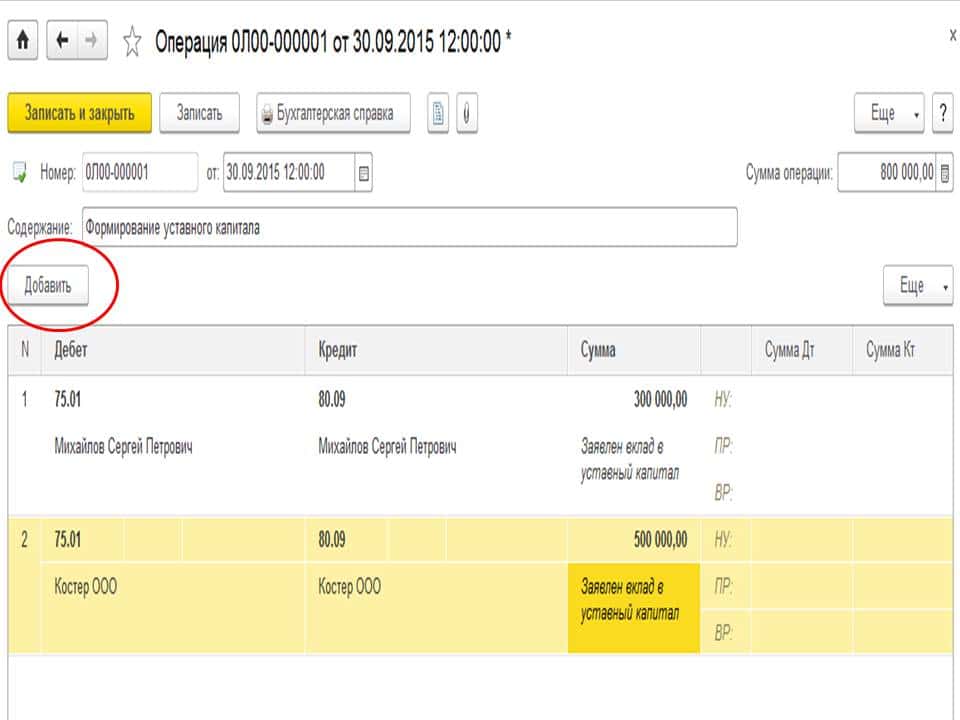

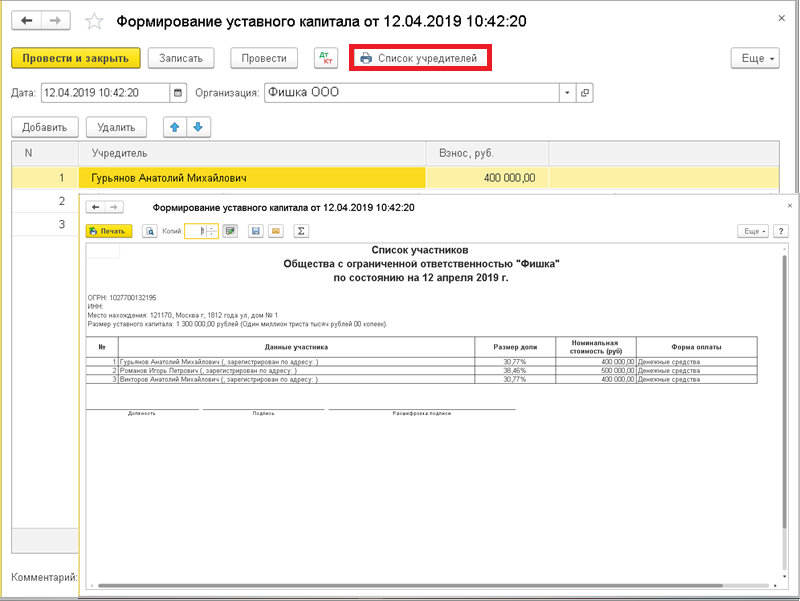

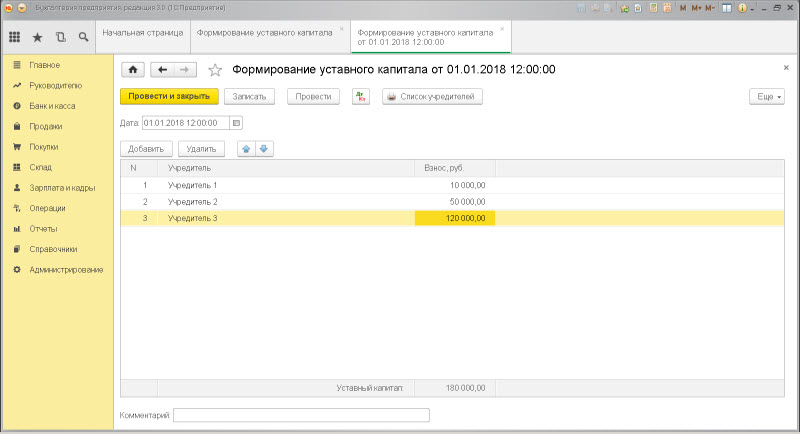

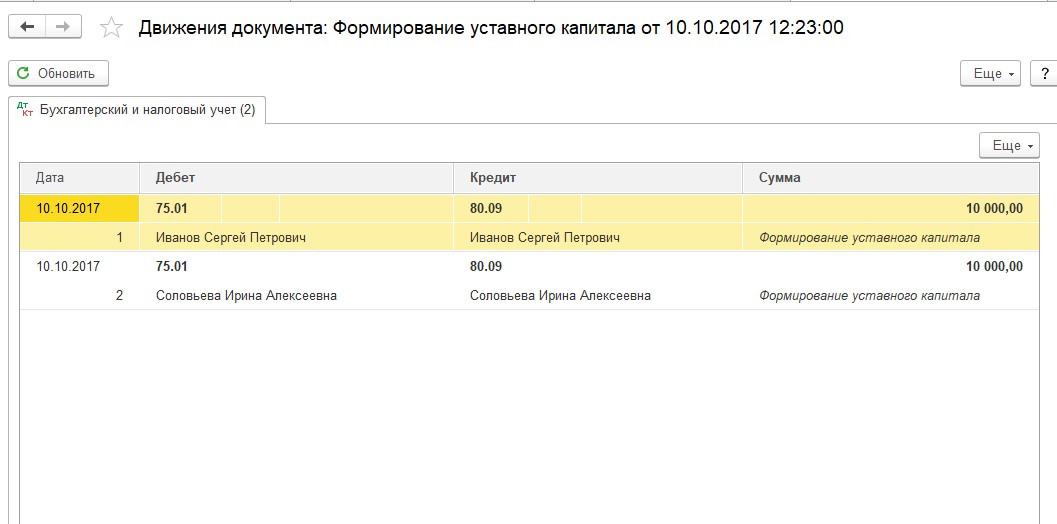

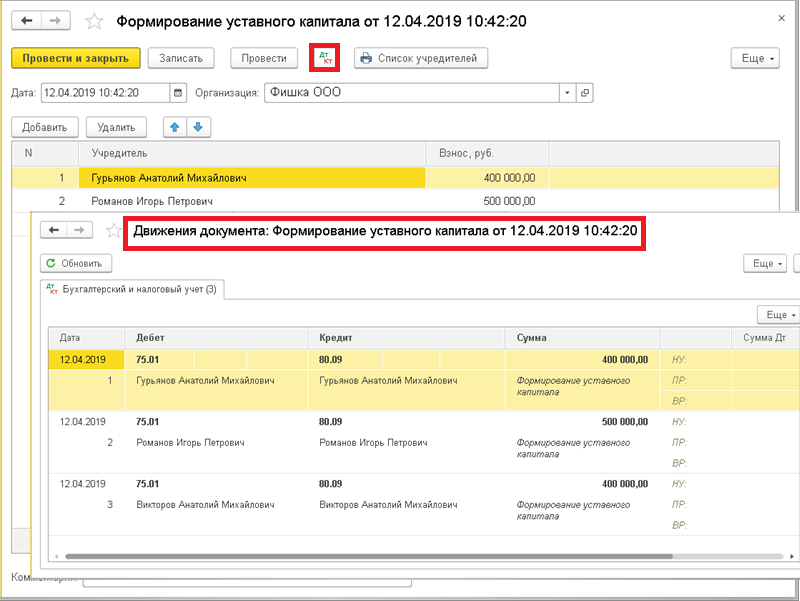

Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

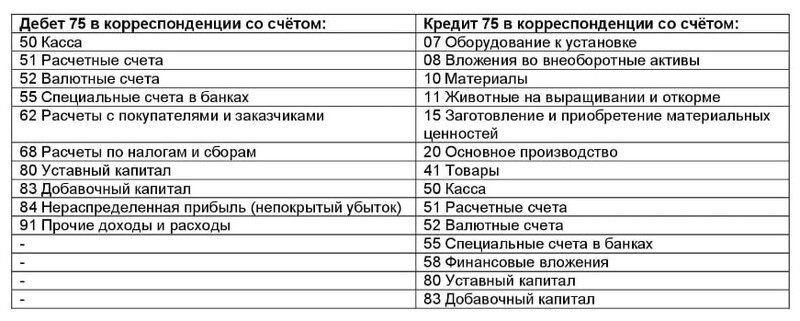

В зависимости от ситуации, бух счёт 75 может корреспондировать с целым рядом других счетов:

Счёт 75

Счёт 75

Рассмотрим отражение хозяйственных операций на каждом из субсчетов.

Учёт расчётов по вкладам в УК

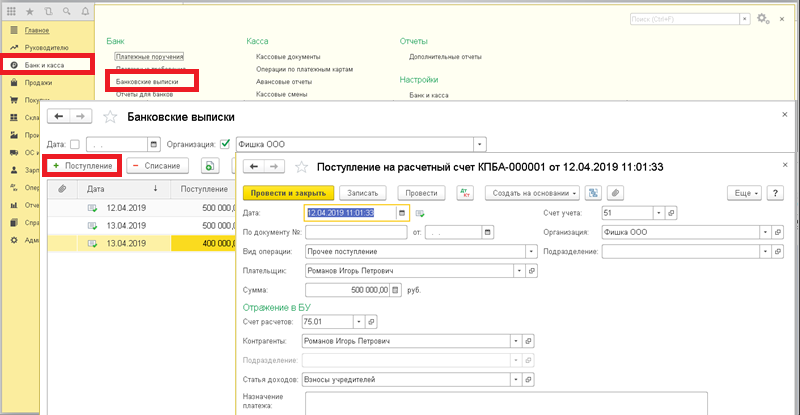

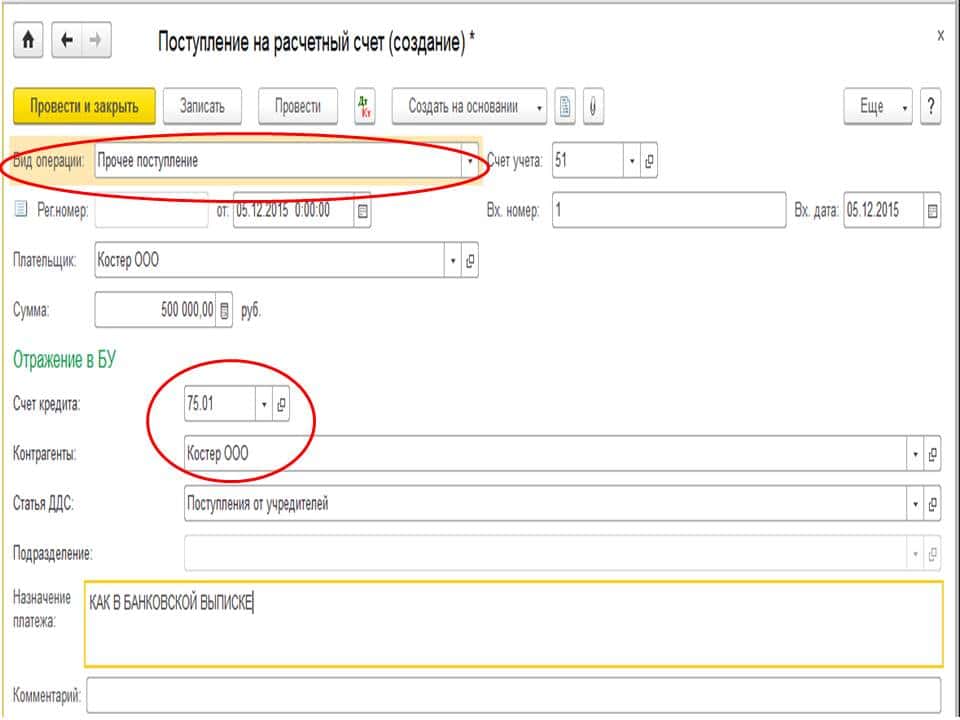

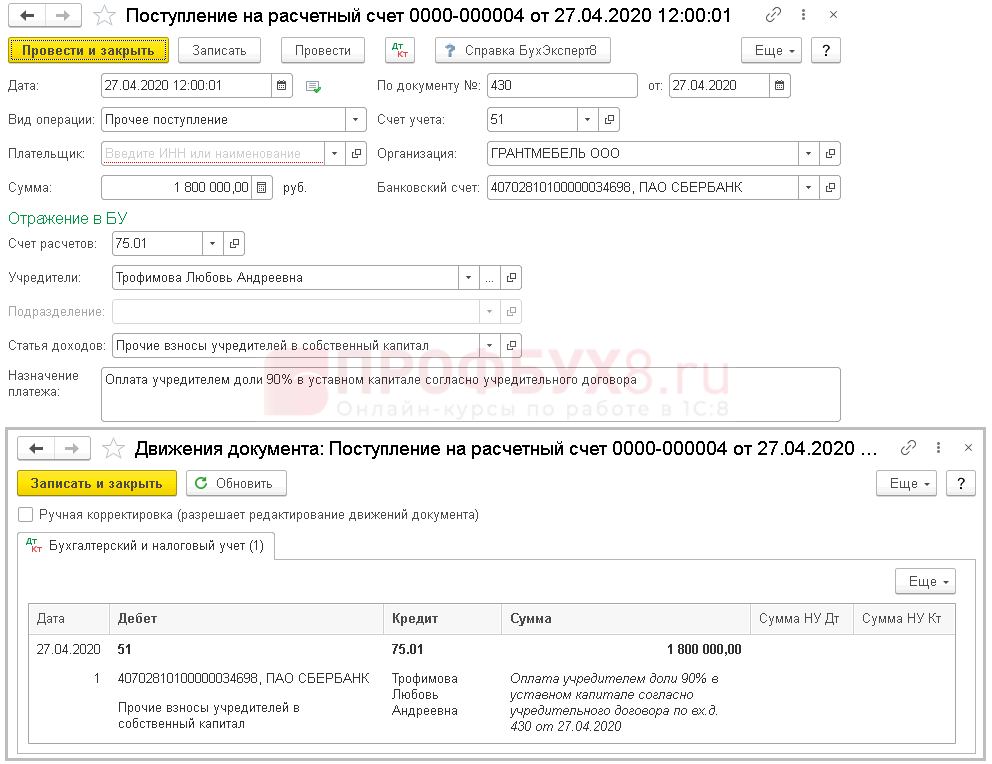

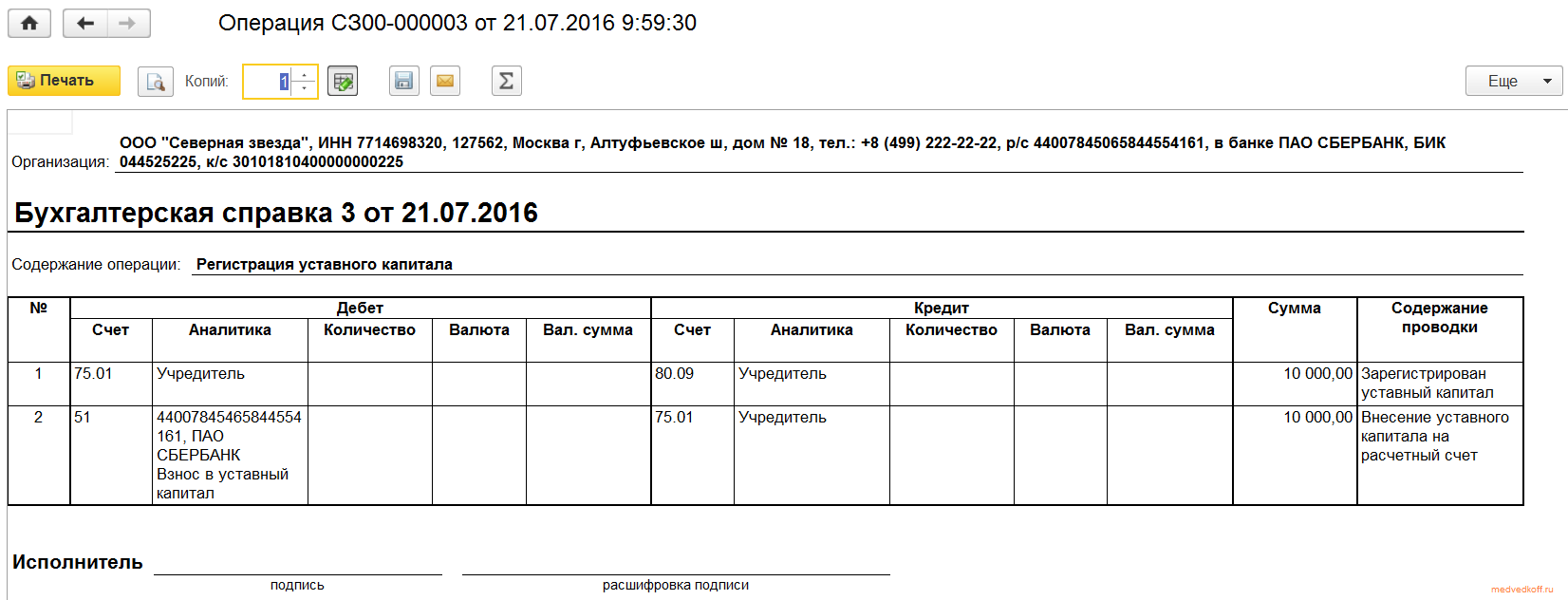

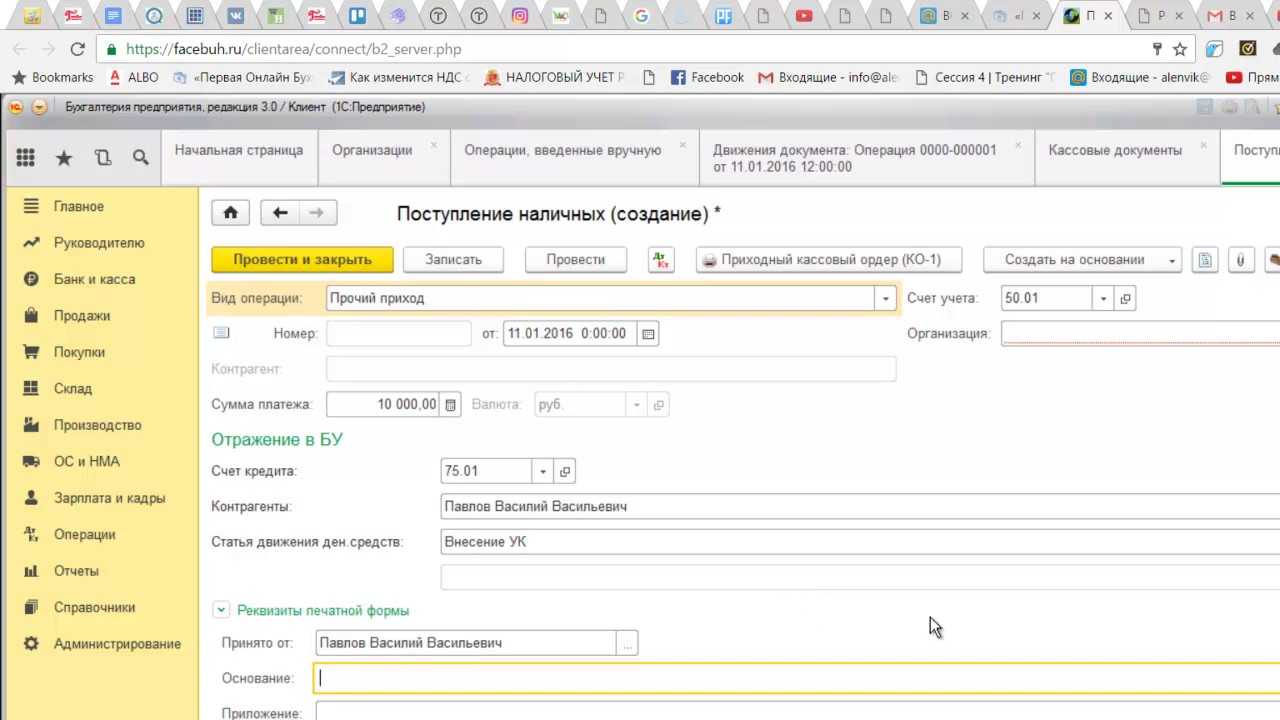

Как уже было сказано, первая проводка по начислению УК будет следующей:

Затем долг должен быть погашен:

- Дт 51 (50) — Кт 75.01 путём перечисления на расчётный счёт (внесения денег в кассу);

- Дт 08 (10,15) — Кт 75.01 основными средствами (готовыми материалами или заготовлением материалов).

Если один из учредителей решил продать свою долю, делаются следующие проводки:

- Дт 81 — Кт 75.01 учтена действительная стоимость доли учредителя;

- Дт 75.01. — Кт 68 удержан налог с дохода;

- Дт 75.01 — Кт 51 (50) выплачена стоимость доли за минусом налога.

Далее может быть два варианта развития событий:

-

1. Доля выкупается компанией и распределяется между оставшимися учредителями:

- Дт 75.01 — Кт 81 перераспределение долей между участниками;

- Дт 81 — Кт 91.1 получен доход от положительной разницы между выкупной и номинальной стоимостью;

- Дт 91.2 — Кт 81 получен убыток от отрицательной разницы между выкупной и номинальной стоимостью;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам);

- Дт 82 (83,84) — Кт 75.01 списание увеличения долей за счёт источников.

-

2. Доля продаётся третьим лицам:

- Дт 75.01 — Кт 91.1 продажа доли новому участнику;

- Дт 91.2 — Кт 81 списание действительной стоимости доли в УК;

- Дт 51(50) — Кт 75.01 поступление платёжа за долю в УК;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам).

Учёт расчётов по выплате дивидендов

Если учредители — работники компании, то применяется счёт 70 (Расчёты с персоналом), если не работники — это счёт бухгалтерского учёта 75.02 :

- Дт 84 — Кт 70 начислены дивиденды учредителям — работникам компании;

- Дт 84 — Кт 75.02 начислены дивиденды учредителям, не являющимся работниками компании.

Затем, не позднее 60 дней (для ООО) и 25 рабочих дней (для АО) после принятия решения о выплате дивидендов, их нужно перечислить учредителям (акционерам), предварительно удержав налог:

- Дт 75.02 (70) — Кт 68 удержан налог с дохода налоговым агентом;

- Дт 75.02 (70)— Кт 51 (50) выплачены дивиденды учредителям.

Прочие расчёты

Собственники, кроме того, могут:

- предоставлять займы (Дт 51 (50) — Кт 66 (67));

- оказывать безвозмездную помощь на пополнение оборотных средств (Дт 51 (50) — Кт 91.1);

- покрывать убыток за счёт дивидендов (Дт 75.01 — Кт 84).

Порядок отражения хозяйственных операций не зависит от организационно-правовой формы или вида собственности компании. Так, государственные или муниципальные учреждения (ГУП, МУП) используют 75 счёт в бухгалтерии для учёта расчётов с создавшими их органами власти.

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Активные и пассивные счета бухгалтерского учета — отличия

Для учета всех видов расчетов с учредителями (участниками) организации предназначен счет 75 «Расчеты с учредителями» — активно-пассивный.

Начальное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на начало отчетного периода.

Кредитовый оборот:

Дебетовый оборот:

- увеличение уставного капитала на сумму вкладов;

- выплата дивидендов акционерам.

Конечное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на конец отчетного периода.

Субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов».

На субсчете 1 учитываются расчеты с учредителями (участниками) организации по вкладам в уставный (складочный) капитал.

На дату государственной регистрации организации на величину уставного (складочного) капитала, объявленную в уставе, и по мере последующего внесения вкладов производятся следующие записи.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов на дату государственной регистрации | 75-1 | 80 |

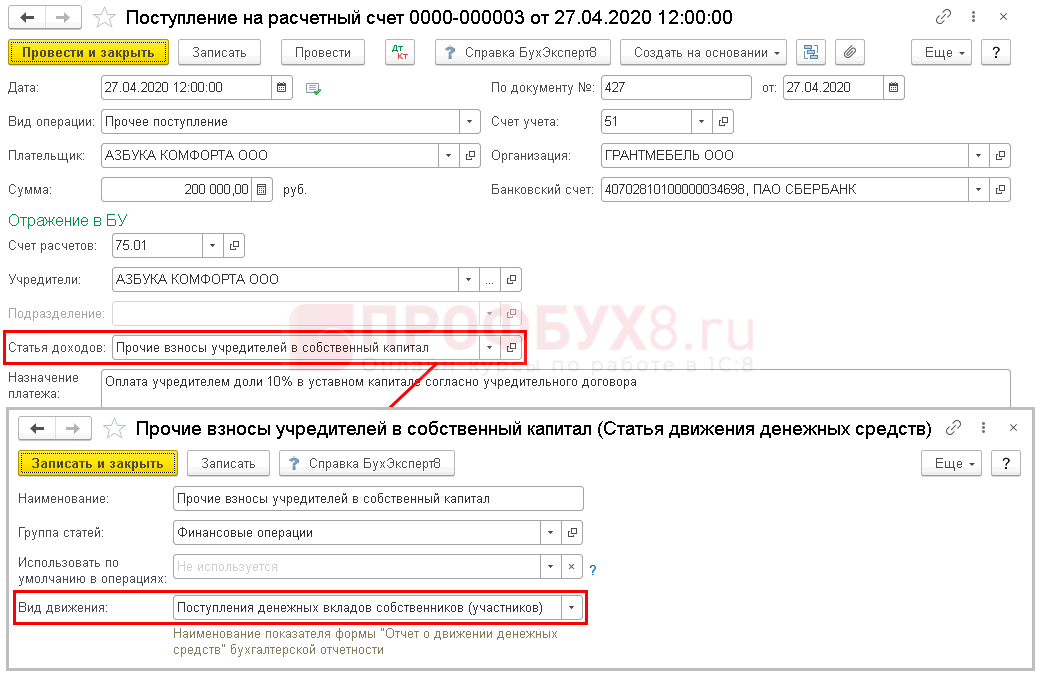

| В качестве вклада в уставный капитал внесены денежные средства | 50, 51, 52 | 75-1 |

| В качестве вклада в уставный капитал внесены различные ценности | 08, 10, 41, 58 | 75-1 |

Расчеты с учредителями (участниками) организации по выплате им доходов (дивидендов) ведутся на субсчете 2 «Расчеты по выплате доходов».

Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда».

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Учредители акционерных обществ получают доходы в виде дивидендов по акциям, участники ООО — пропорционально долям в уставном капитале.

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам — НДФЛ. Суммы этих налогов удерживает организация, выплачивающая доходы.

Доходы учредителям могут выплачиваться как в денежной, так и в натуральной форме.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Начислены доходы (дивиденды) учредителям — юридическим лицам и физическим лицам, не являющимся работниками организации | 84 | 75-2 |

| Начислены доходы (дивиденды) учредителям — работникам организации | 84 | 70 |

| Удержан налог на прибыль с сумм, выплаченных учредителям — юридическим лицам | 75-2 | 68 субсчет «Расчеты по налогу на прибыль» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — физическим лицам, не являющимся работниками организации | 75-2 | 68 субсчет «Расчеты по НДФЛ» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — работникам организации | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы (дивиденды) учредителям в денежной форме | 75-2, 70 | 50,51,52 |

| Выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией, работами, услугами) | 75-2, 70 | 90-1 |

| Выплачены доходы (дивиденды) учредителям прочим имуществом организации | 75-2, 70 | 91-1 |

Пример

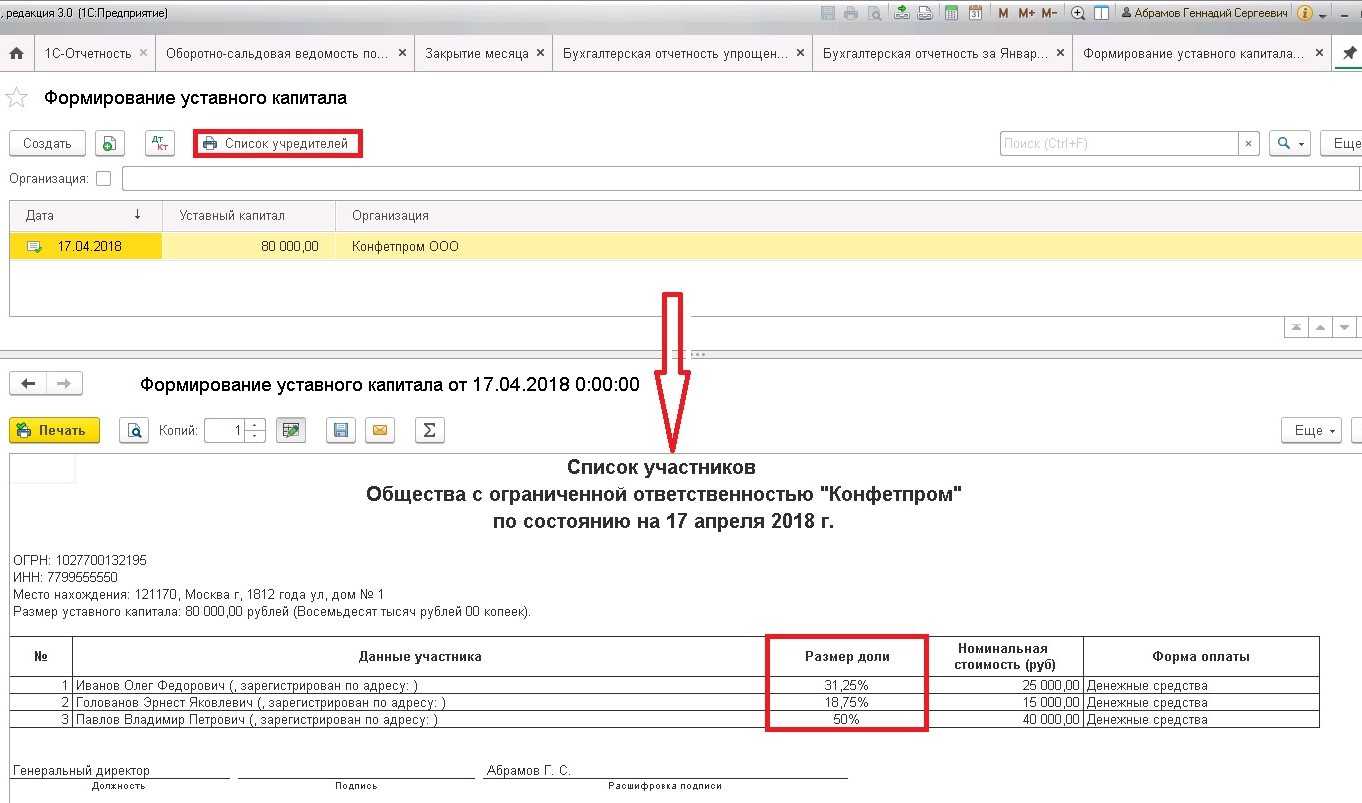

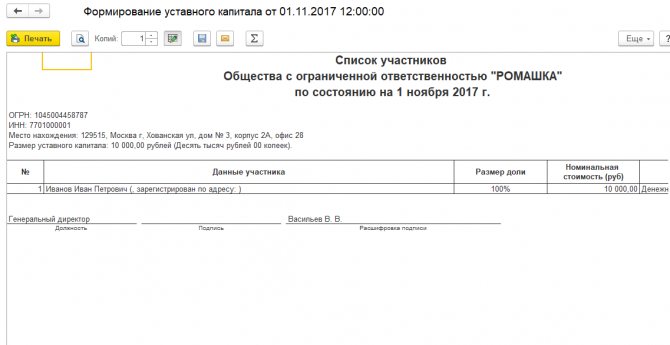

Учредители ОАО «Ритм» и ОАО «Вальс» зарегистрировали ООО «Эдем» с уставным капиталом — 150 ООО руб. Уставный капитал ООО «Эдем» разделен на 150 обыкновенных акций с номинальной стоимостью 1000 руб. каждая. Учредители ООО «Эдем» подписались:

- ОАО «Ритм» — на 131 обыкновенную акцию;

- ОАО «Вальс» — на 19 обыкновенных акций.

ОАО «Ритм» внесло в уставный капитал ООО «Эдем» легковой автомобиль оценочной стоимостью 126 000 руб. Остаток своего взноса ОАО «Ритм» вносит деньгами в кассу. ОАО «Вальс» внесло свой взнос на расчетный счет ООО «Эдем».

В данной ситуации бухгалтер организации сделает следующие бухгалтерские записи:

Дт 75-1 Кт 80 150 000 руб. — отражена величина уставного капитала и задолженность учредителей по оплате вкладов;

Дт 08 Кт 75-1 126 000 руб. — в качестве вклада в уставный капитал ОАО «Ритм» вносит легковой автомобиль;

Дт 50 Кт 75-1 5000 руб. — остаток взноса ООО «Ритм» деньгами в кассу;

Дт 51 Кт 75-1 19 000 руб. — ОАО «Вальс» вносит взнос на расчетный счет.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7, где аналитические счета открываются по каждому акционеру.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 75 (Главная книга), анализ счета 75, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 75, анализ счета 75 по субконто, обороты между субконто, карточка счета 75, карточка 75 по субконто и др.

Особенности учета расчетов с учредителями и акционерами

Для обобщения информации о расчетах с учредителями предприятия, его акционерами используется счет 75 «Расчеты с учредителями».

К счету могут быть открыты субсчета:

-

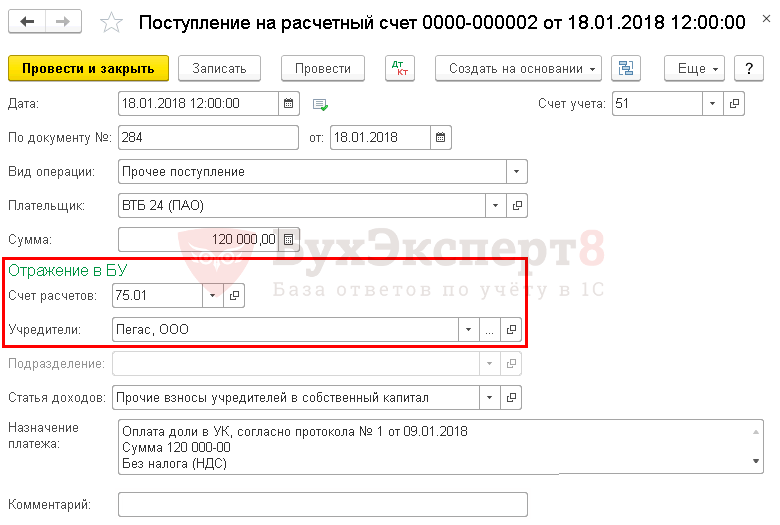

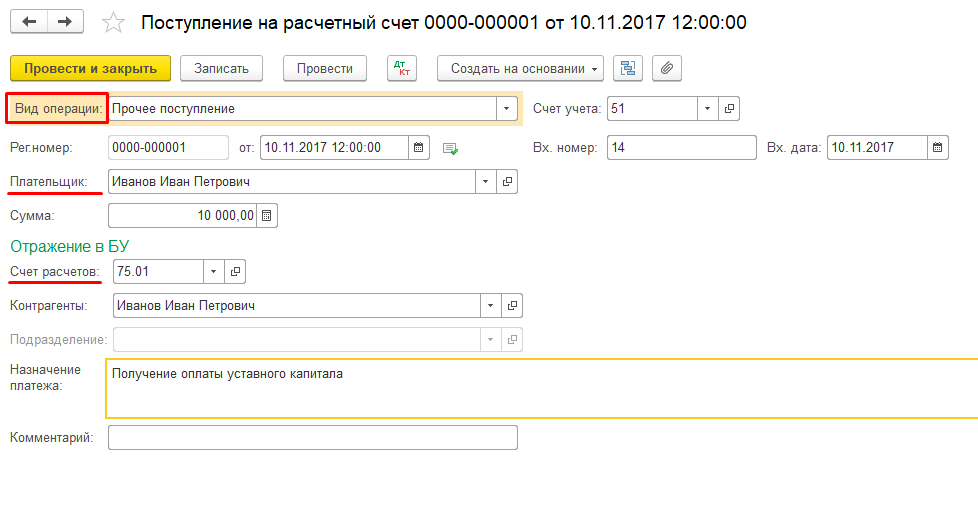

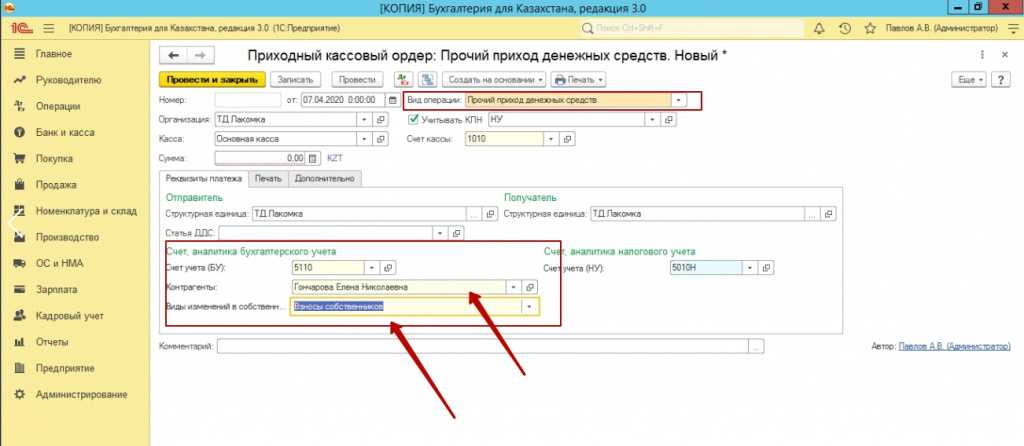

75-1 Расчеты по вкладам в уставный капитал – используется расчеты с учредителями по вкладам, применяется в корреспонденции со счетом 80. При фактическом поступлении денег, материалов составляется запись:

- Дт 08, 10, 15 – Кт 75-1

- Дт 75 – Кт 80 – производиться на всю величину уставного капитала, заявленного в учредительных документах.

-

75-2 Расчеты по выплате доходов – поэтому счету выплачиваются доходы от участия. Дивиденды могут выплачиваться юридическим и физическим лицам. При этом физические лица могут быть сотрудниками предприятия или сторонние лица. Получение учредителями дивидендов зависит от доли в уставном капитале. Сумма чистой прибыли распределяется между учредителями согласно условий прописанных в учредительных документах. Решение о распределении чистой прибыли принимается собранием акционеров или общим собранием участников.

Начисление доходов от участия отражается записью:

Дт 84 – Кт 75-2

Если учредители являются сотрудниками предприятия, начисление доходов отражается:

Дт 84 – Кт 70.

Если выплата дивидендов производится не денежными средствами, то:

Дт 75, 70 – Кт 90, 91.

Полученные дивиденды облагаются налогом на доходы физических лиц. Дивиденды – выплачиваемые юридическим лицам отлагаются налогом на прибыль.

-

Статья: Учет расчетов с учредителями и акционерами

Найди решение своей задачи среди 1 000 000 ответов

Аналитический учет по счету 75 ведется по каждому учредителю.

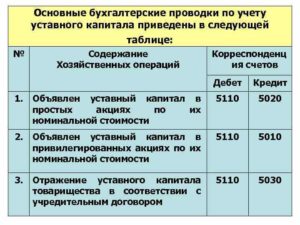

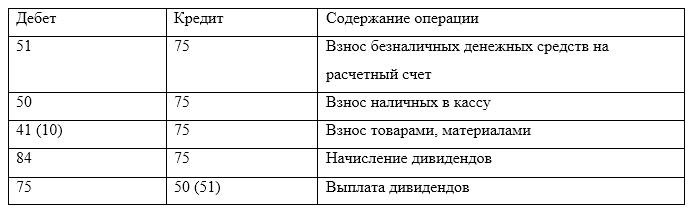

интернет-биржа студенческих работ»>Рисунок 1. Типовые проводки по взносам в уставный капитал. Автор24 — интернет-биржа студенческих работ

интернет-биржа студенческих работ»>Рисунок 1. Типовые проводки по взносам в уставный капитал. Автор24 — интернет-биржа студенческих работ

Учредителем предприятия может выступать юридическое лицо, физическое лицо, иностранные граждане или организации. Для ООО имеется ограничение по количеству учредителей, не более 50 человек. Это могут быть совершеннолетние дееспособные граждане, либо граждане имеющие попечителя. Учредители не несут ответственности по его обязательствам, при этом несут риск получения убытков.

После регистрации учредители получают обязанности и права. Согласно законодательства, участники могут:

- принимать участие в управлении ООО;

- получать сведения о деятельности, знакомиться с документацией, в порядке установленном учредительной документацией;

- участвовать в распределении прибыли;

- при необходимости выходить из ООО;

- при ликвидации Общества получать часть имущества, оставшееся после расчетов с кредиторами.

Среди обязанностей:

- оплатить долю в уставном капитале;

- неразглашение информации, относительно деятельности предприятия.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса: